Marktgröße und Marktanteil für Zutaten der Säuglingsnahrung

Marktübersicht

| Studienzeitraum | 2020 - 2030 |

|---|---|

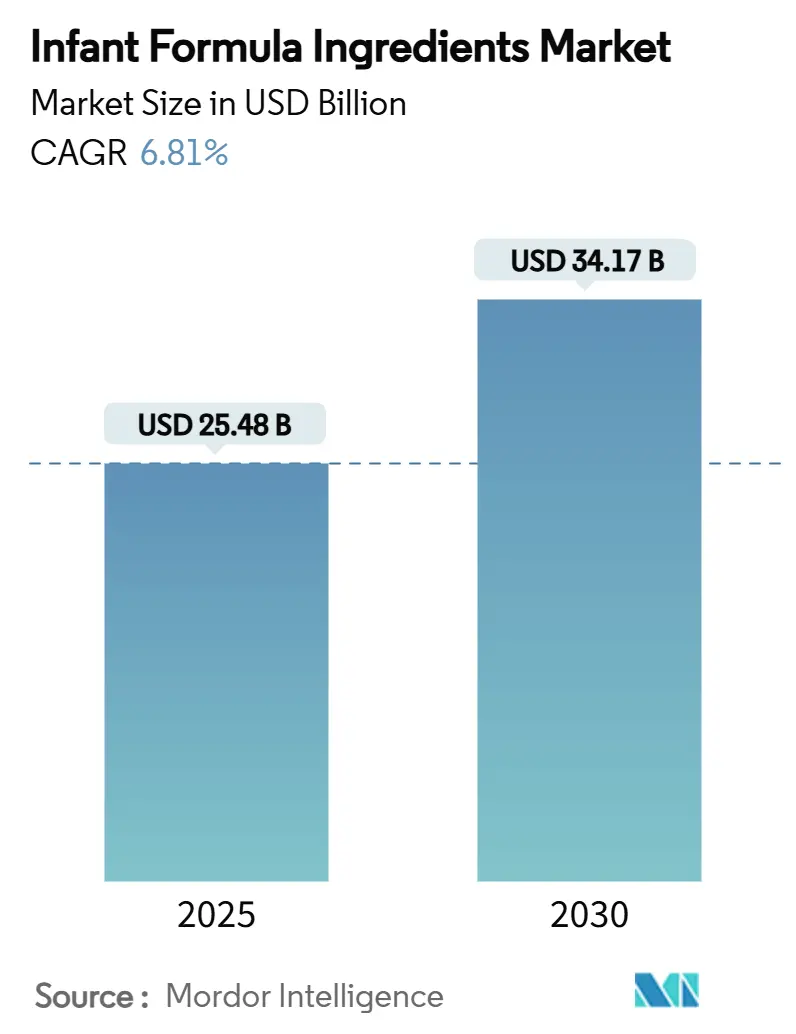

| Marktgröße (2025) | 25.48 Milliarden US-Dollar |

| Marktgröße (2030) | 34.17 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 6.81% CAGR |

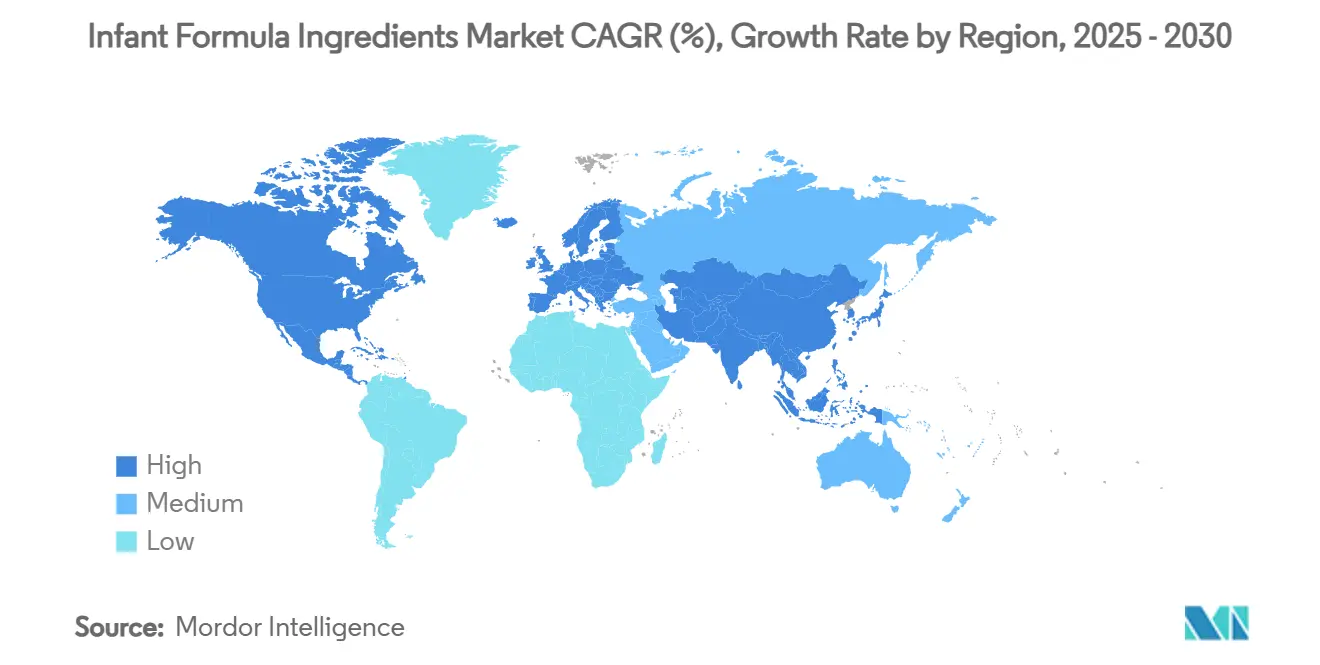

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Zutaten der Säuglingsnahrung von Mordor Intelligence

Die Marktgröße für Zutaten der Säuglingsnahrung erreichte im Jahr 2025 einen Wert von 25,48 Milliarden USD und wird voraussichtlich bis 2030 auf 34,17 Milliarden USD anwachsen, bei einer CAGR von 6,81 % während des Prognosezeitraums. Das Marktwachstum wird durch regulatorische Aktualisierungen, Fortschritte in der Präzisionsfermentationstechnologie und die zunehmende Verbraucherpräferenz für funktionelle Ernährung angetrieben. Die Nachfrage nach funktionellen Zutaten ist gestiegen, da Eltern Produkte der Säuglingsnahrung suchen, die die Zusammensetzung der menschlichen Muttermilch möglichst genau nachahmen und einen verbesserten Ernährungsnutzen bieten. Im Mai 2025 leitete die US-amerikanische Behörde für Lebensmittel- und Arzneimittelsicherheit (FDA) ihre erste umfassende Überprüfung der Nährstoffstandards für Säuglingsnahrung seit 1998 ein, die zu strengeren Anforderungen an die Zutaten führen und gleichzeitig Innovationen unterstützen könnte[1]Quelle: Bundesregister, Nährstoffanforderungen für Säuglingsnahrung; Aufforderung zur Stellungnahme,

federalregister.gov. Diese regulatorische Überprüfung zielt darauf ab, sicherzustellen, dass Produkte der Säuglingsnahrung den aktuellen Ernährungswissenschaftsstandards entsprechen und die neuesten Forschungsergebnisse zur kindlichen Entwicklung einbeziehen. Humanidentische Milcholigosaccharide (HMOs), die durch Präzisionsfermentation hergestellt werden, haben in den Vereinigten Staaten, Europa und China regulatorische Zulassungen erhalten, was die Verfügbarkeit funktioneller Zutaten verbessert. Diese HMOs tragen zur Entwicklung des Immunsystems von Säuglingen, zur Darmgesundheit und zur kognitiven Funktion bei, was sie zu wertvollen Bestandteilen moderner Produkte der Säuglingsnahrung macht.

Wichtigste Erkenntnisse des Berichts

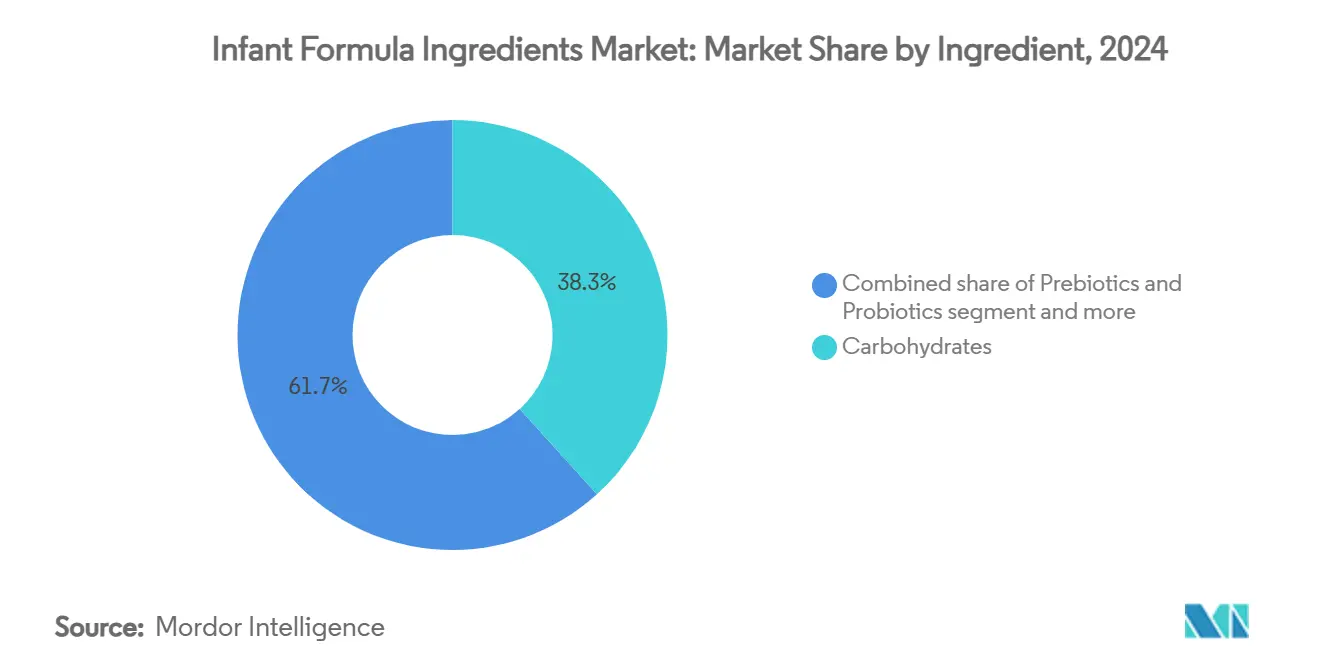

- Nach Zutat entfielen im Jahr 2024 38,27 % des Marktanteils für Zutaten der Säuglingsnahrung auf Kohlenhydrate, während Präbiotika und Probiotika bis 2030 voraussichtlich mit einer CAGR von 8,25 % wachsen werden.

- Nach Quelle hielt Kuhmilch im Jahr 2024 einen Anteil von 68,46 % am Markt für Zutaten der Säuglingsnahrung; für Ziegenmilch wird zwischen 2025 und 2030 eine CAGR von 9,93 % prognostiziert.

- Nach Form entfielen im Jahr 2024 74,33 % des Umsatzes auf Pulver, während Flüssig- und Halbflüssigformate bis 2030 voraussichtlich mit einer CAGR von 7,59 % wachsen werden.

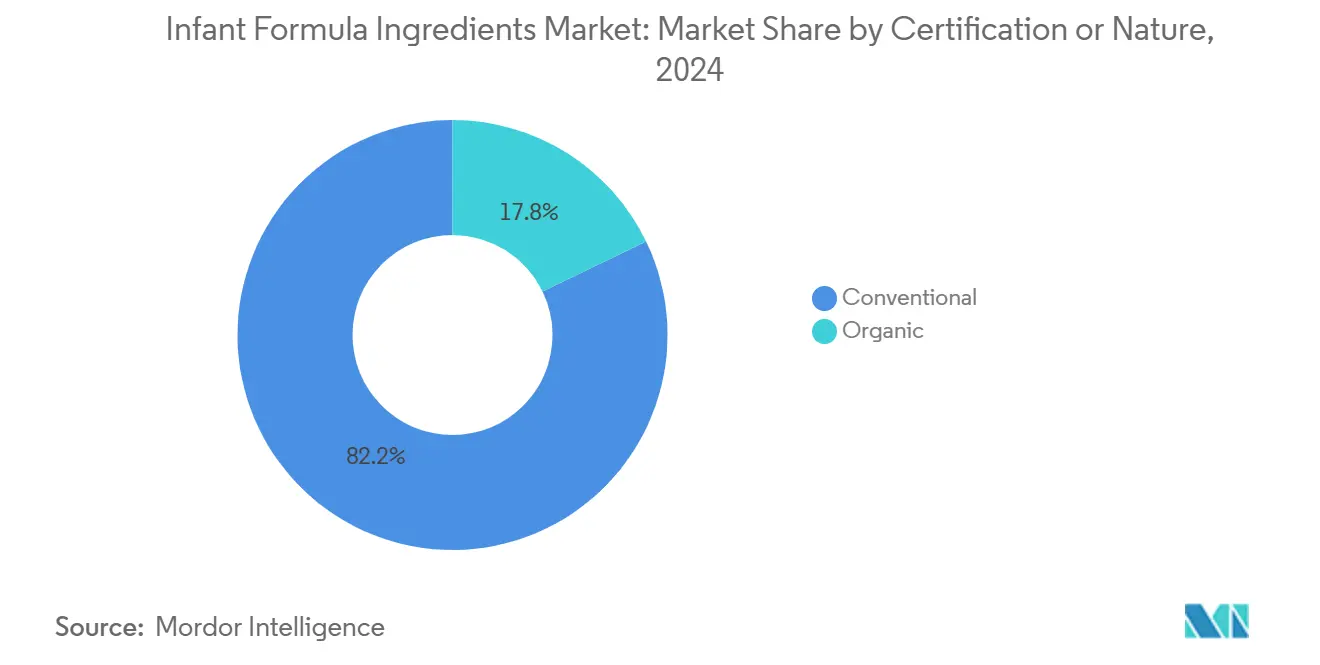

- Nach Zertifizierung/Art führten konventionelle Produkte im Jahr 2024 mit einem Anteil von 82,17 %; das Bio-Segment ist auf dem Weg zu einer CAGR von 9,45 % bis 2030.

- Nach Anwendung entfielen im Jahr 2024 46,19 % auf Standard-Säuglingsnahrung (Stufe 1), während Spezialnahrungen bis 2030 mit einer CAGR von 9,88 % wachsen werden.

- Nach Geografie dominierte der asiatisch-pazifische Raum mit 53,15 % des Umsatzes im Jahr 2024 und wird voraussichtlich mit einer CAGR von 9,62 % bis 2030 die anderen Regionen übertreffen.

Globale Trends und Erkenntnisse im Markt für Zutaten der Säuglingsnahrung

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsendes Bewusstsein der Eltern für Säuglingsernährung | +1.2% | Global, mit frühen Gewinnen im asiatisch-pazifischen Raum und in Europa | Mittelfristig (2–4 Jahre) |

| Nachfrage nach funktionellen und speziellen Zutaten | +1.5% | Nordamerika und Europa als Kernmärkte, Ausweitung auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Staatlich finanzierte Anreicherungsvorschriften | +0.8% | Asiatisch-pazifischer Raum als Kernmarkt, aufstrebende Märkte im Nahen Osten und Afrika sowie Lateinamerika | Kurzfristig (≤ 2 Jahre) |

| Trends zu Clean-Label- und Bio-Zutaten | +0.9% | Nordamerika und Europa, Premiumsegmente im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Kommerzialisierung von präzisionsfermentieren HMOs | +1.1% | Global, mit regulatorischer Führungsrolle in den Vereinigten Staaten und Europa | Langfristig (≥ 4 Jahre) |

| Wachsende Nachfrage nach multifunktionalen Zutaten der Säuglingsnahrung | +0.7% | Global, mit Innovationszentren in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsendes Bewusstsein der Eltern für Säuglingsernährung

Das wachsende Ernährungsverständnis der Eltern und der verbesserte Zugang zu digitalen Gesundheitsplattformen treiben erhebliche Veränderungen im Verbraucherverhalten voran, insbesondere in ihrer Forderung nach detaillierter Transparenz bei Zutatenzusammensetzungen und Nährstoffaufnahmedaten. Dieser Trend ist besonders ausgeprägt in den Märkten des asiatisch-pazifischen Raums, wo umfassende staatliche Gesundheitskampagnen konsequent die entscheidende Rolle der frühkindlichen Ernährung für die kognitive Entwicklung und die allgemeine Kindergesundheit betonen. Eltern suchen nun aktiv nach Zutaten, die über grundlegende Ernährungsanforderungen hinausgehen, mit besonderem Schwerpunkt auf Darmgesundheitskomponenten wie Präbiotika, Probiotika und humanen Milcholigosacchariden (HMOs), die der Zusammensetzung der Muttermilch möglichst nahekommen. Die digitalen Marketingvorschriften der Weltgesundheitsorganisation aus dem Jahr 2025 haben die Anforderungen an die Transparenz der Zutaten erheblich erhöht und zwingen Hersteller dazu, umfangreiche wissenschaftliche Forschungsergebnisse zur Untermauerung ihrer Gesundheitsaussagen vorzulegen. Dieses gesteigerte Verbraucherbewusstsein und die Nachfrage nach wissenschaftlicher Validierung gestalten die Produktentwicklungsstrategien grundlegend um, da Unternehmen erheblich in umfassende klinische Studien investieren, um ihre Premiumprodukte zu validieren und sich im Markt zu differenzieren.

Nachfrage nach funktionellen und speziellen Zutaten

Der Markt für Zutaten der Säuglingsnahrung verzeichnet Wachstum aufgrund der gestiegenen Nachfrage nach funktionellen und speziellen Zutaten. Dieses Wachstum resultiert aus dem verstärkten Fokus der Eltern auf Säuglingsgesundheit, Immunität und Entwicklungsernährung. Das zunehmende Bewusstsein der Eltern für die Auswirkungen der frühkindlichen Ernährung auf die langfristige körperliche und kognitive Entwicklung hat Hersteller dazu veranlasst, Nahrungen zu entwickeln, die der Zusammensetzung der menschlichen Muttermilch möglichst nahekommen. Dies hat den Einsatz spezialisierter Zutaten erhöht, darunter Präbiotika, Probiotika, humane Milcholigosaccharide (HMOs), Omega-3-Fettsäuren (DHA/ARA), Nukleotide und bioaktive Proteine. Die Verbraucherpräferenzen haben sich von grundlegenden Ernährungsanforderungen hin zu Nahrungen verlagert, die Verdauungs-, Immun- und kognitive Vorteile bieten. Diese Verschiebung hat die Forschung und Entwicklung bei biofunktionellen Zutaten intensiviert, die die immunologischen und ernährungsphysiologischen Eigenschaften der Muttermilch nachahmen. Premiumprodukte der Säuglingsnahrung in entwickelten und aufstrebenden Märkten integrieren zunehmend Zutaten wie HMOs und Laktoferrin, die die Entwicklung der Darmmikrobiota und die Immunabwehr unterstützen.

Staatlich finanzierte Anreicherungsvorschriften

Staatliche Lebensmittelanreicherungsprogramme weiten sich weltweit aus, wobei die Leitlinien der Weltgesundheitsorganisation die Mikronährstoffergänzung als öffentliche Gesundheitsnotwendigkeit für die Säuglingsentwicklung betonen. China hat im März 2025 50 neue Lebensmittelsicherheitsstandards eingeführt, darunter obligatorische Cholinanforderungen und verbesserte Vitamin- und Mineralstoffspezifikationen, die sich direkt auf die Nachfragemuster bei Zutaten auswirken. Die Empfehlungen der Initiative zur Lebensmittelanreicherung für Eisen-, Folsäure- und Vitaminergänzung gewinnen in aufstrebenden Märkten an Akzeptanz und erhöhen die Nachfrage nach spezialisierten Zutatenmischungen. Die FSSAI-Vorschriften Indiens legen Ernährungsanforderungen für importierte Säuglingsnahrung fest, während das BPOM-Rahmenwerk Indonesiens umfassende mikrobiologische und chemische Tests vorschreibt. Diese regulatorischen Rahmenbedingungen haben erhebliche Auswirkungen in Regionen mit hohen Mangelernährungsraten, wo staatliche Beschaffungsprogramme konsistente Nachfragevolumina sicherstellen.

Trends zu Clean-Label- und Bio-Zutaten

Die Nachfrage nach Clean-Label-Formulierungen beeinflusst die Strategien zur Beschaffung von Zutaten, da Hersteller künstliche Zusatzstoffe zugunsten minimal verarbeiteter Alternativen entfernen, die den Nährwert erhalten. Der Markt für biologische Säuglingsnahrung wächst rapide aufgrund der Bereitschaft der Verbraucher, höhere Preise für zertifizierte Bio-Zutaten zu zahlen, die Nachhaltigkeit unterstützen. Die Sicherheitsbewertung der Europäischen Behörde für Lebensmittelsicherheit (EFSA) aus dem Jahr 2024 zu Guarkernmehl (E 412) in Säuglingsnahrung identifizierte Risiken im Zusammenhang mit der Exposition gegenüber toxischen Elementen, was Hersteller dazu veranlasste, natürliche Verdickungsalternativen zu erkunden[2]Quelle: EFSA, Neubewertung von Guarkernmehl (E 412) als Lebensmittelzusatzstoff in Lebensmitteln für Säuglinge unter 16 Wochen und Nachverfolgung seiner Neubewertung als Lebensmittelzusatzstoff für die Verwendung in Lebensmitteln für alle Bevölkerungsgruppen,

efsa.onlinelibrary.wiley.com. Diese verstärkte regulatorische Aufsicht hat den Einsatz pflanzlicher funktioneller Zutaten gefördert, darunter Pektin und Inulin, die präbiotische Vorteile ohne synthetische Komponenten bieten. Clean-Label-Anforderungen beeinflussen auch Verarbeitungstechniken, wobei Unternehmen schonende Extraktionsmethoden entwickeln, die bioaktive Verbindungen erhalten und gleichzeitig die Sicherheitskonformität gewährleisten. Natürliche Konservierungssysteme und Technologien zur Stabilisierung bioaktiver Zutaten entstehen aus der Konvergenz von Clean-Label-Anforderungen und funktionellen Vorteilen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Befürwortung des Stillens als optimale Wahl | -1.8% | Global, mit stärksten Auswirkungen in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Prävalenz von Nahrungsmittelallergien und -unverträglichkeiten | -0.6% | Nordamerika und Europa, aufkommende Bedenken im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Strenge regulatorische Kontrolle und Compliance-Kosten | -0.9% | Global, mit höchsten Auswirkungen in regulierten Märkten | Kurzfristig (≤ 2 Jahre) |

| Preissensibilität bei der Beschaffung von Zutaten | -0.4% | Aufstrebende Märkte, kostenbewusste Segmente weltweit | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Befürwortung des Stillens als optimale Wahl

Die globale Stillbefürwortung hat sich durch koordinierte Initiativen der Weltgesundheitsorganisation und des Kinderhilfswerks der Vereinten Nationen intensiviert, wobei die Resolution von 2025 zur Regulierung des digitalen Marketings speziell auf die Online-Werbestrategien von Herstellern der Säuglingsnahrung abzielt. Die Umsetzung des Internationalen Kodex für die Vermarktung von Muttermilchersatzprodukten hat eine breite Akzeptanz erreicht, wobei 144 Länder Kodexbestimmungen in nationale Gesetze integriert haben, was regulatorische Barrieren für das Marketing von Säuglingsnahrung schafft[3]Quelle: Internationale Stillzeitschrift, Ergebnisse der Umsetzung des Internationalen Kodex für die Vermarktung von Muttermilchersatzprodukten als nationale Gesetze: eine systematische Überprüfung,

internationalbreastfeedingjournal.biomedcentral.com. Die Ausweitung der Babyfreundlichen Initiative auf Gesundheitssysteme schafft institutionelle Barrieren für die Förderung von Säuglingsnahrung, während Einschränkungen des digitalen Marketings die Möglichkeiten der Unternehmen einschränken, neue Eltern über Online-Kanäle zu erreichen. Die Klimaschutzbefürwortung hat Umweltargumente gegen die Verwendung von Säuglingsnahrung eingeführt, wobei Berechnungen des CO₂-Fußabdrucks erhebliche Emissionen aus der Produktion und dem Vertrieb kommerzieller Milchnahrung aufzeigen. Diese Befürwortungsbemühungen sind besonders wirksam in entwickelten Märkten, wo die Stillraten mit dem Bildungsniveau und dem Zugang zur Gesundheitsversorgung korrelieren, was Gegenwind für Premiumsegmente der Säuglingsnahrung erzeugt.

Strenge regulatorische Kontrolle und Compliance-Kosten

Die Krise bei der Säuglingsnahrung in den Vereinigten Staaten im Jahr 2022 hat zu strengeren regulatorischen Anforderungen geführt, wobei Behörden verbesserte Sicherheitsprotokolle und umfassende Überwachungsverfahren für die Lieferkette eingeführt haben. Die Operation Stork Speed der FDA verpflichtet Hersteller nun zur Einreichung detaillierter Risikomanagementpläne, während zusätzliche Testanforderungen für Schwermetalle und Kontaminanten die Betriebskosten erhöhen. Die Verfahren der EFSA zur Bewertung neuartiger Lebensmittel für HMOs halten strenge Sicherheitsbewertungsstandards aufrecht, was die Zeitpläne für Produkteinführungen und Entwicklungskosten erheblich beeinflusst. Unternehmen, die innovative Zutaten entwickeln, stehen vor erheblichen Herausforderungen bei der Navigation durch mehrere Rechtsordnungen mit unterschiedlichen Genehmigungsverfahren und umfangreichen Dokumentationsanforderungen. Bei neuartigen Zutaten machen die Compliance-Kosten 15–20 % der gesamten Produktentwicklungsausgaben aus, was erhebliche Markteintrittsbarrieren für kleinere Biotechnologieunternehmen schafft und etablierten Unternehmen mit regulatorischer Expertise einen Wettbewerbsvorteil verschafft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Zutat: Präzisionsfermentation gestaltet traditionelle Kategorien um

Kohlenhydrate hielten im Jahr 2024 mit 38,27 % den größten Marktanteil, angetrieben durch die Nachfrage nach Laktose von traditionellen Herstellern der Säuglingsnahrung. Das Segment Präbiotika und Probiotika wird bis 2030 voraussichtlich mit einer CAGR von 8,25 % wachsen. Im Proteinsegment ermöglicht die Präzisionsfermentationstechnologie die Produktion humaner Kaseinmizellen, die im Vergleich zu bovinen Proteinen eine verbesserte Verdaulichkeit und Nährstoffaufnahme bieten. Das Wachstum des Segments Vitamine und Mineralstoffe wird durch staatliche Anreicherungsvorschriften unterstützt, insbesondere in aufstrebenden Märkten, wo Vorschriften zur Mikronährstoffmangel eine verstärkte Supplementierung erfordern.

Humane Milcholigosaccharide (HMOs) zeigen erhebliches Wachstumspotenzial, da die Präzisionsfermentation die großtechnische Produktion komplexer Oligosaccharide ermöglicht. Das Segment „Sonstige” umfasst bioaktive Zutaten, die aufgrund ihrer funktionellen Vorteile höhere Preise erzielen. Im Jahr 2024 haben die optimierten Bewertungsverfahren der EFSA für humanidentische Verbindungen die regulatorischen Zulassungen für neuartige Zutaten beschleunigt, was Biotechnologieunternehmen ermöglicht, durch verbesserte Funktionalität und Nachhaltigkeit mit traditionellen Lieferanten zu konkurrieren.

Nach Quelle: Ziegenmilch gewinnt regulatorischen Schwung

Kuhmilch behauptete im Jahr 2024 mit einem Marktanteil von 68,46 % ihre dominante Position im Quellsegment, unterstützt durch etablierte Lieferketten und Verarbeitungsinfrastruktur. Ziegenmilchalternativen verzeichneten mit einer CAGR von 9,93 % die höchste Wachstumsrate, nachdem die FDA Marken wie Kendamil und Kabrita auf dem US-Markt zugelassen hatte. Das Segment der Proteinhydrolysate expandiert weiterhin, da Hersteller Nahrungsmittelallergiebedenken adressieren. Arla Foods erhielt die FDA-Zulassung für spezialisierte Hydrolysate, die das Allergiemanagement und den Darmkomfort in Produkten der Säuglingsnahrung verbessern.

Sojabasierte Alternativen halten eine konsistente Nachfrage in Märkten mit hoher Laktoseintoleranz aufrecht, obwohl ihr Wachstum durch die Verbraucherpräferenz für tierische Proteine begrenzt bleibt. Regulatorische Rahmenbedingungen entwickeln sich weiterhin für neue Proteinquellen, wie die Zulassung von gentechnisch verändertem E. coli für die Produktion von 2'-Fukosyllaktose in Produkten der Säuglingsnahrung durch Australien und Neuseeland zeigt. Diese Zulassung signalisiert eine zunehmende Akzeptanz biotechnologisch gewonnener Zutaten. Nach der Krise bei der Säuglingsnahrung im Jahr 2022 implementieren Unternehmen Strategien zur Quellendiversifizierung, um die Resilienz der Lieferkette zu stärken.

Nach Form: Flüssigformate gewinnen Komfortprämie

Pulverformulierungen behielten im Jahr 2024 mit einem Anteil von 74,33 % ihre Marktführerschaft, begünstigt durch Kosteneffizienz und verlängerte Haltbarkeitsmerkmale, die sowohl Hersteller als auch Verbraucher ansprechen, während Flüssig- und Halbflüssigformate mit einer CAGR von 7,59 % ein beschleunigtes Wachstum verzeichneten, angetrieben durch Komfortpräferenzen und Strategien zur Optimierung der Lieferkette. Die Dominanz des Pulversegments spiegelt die Fertigungsökonomie und Vertriebsvorteile wider, insbesondere in aufstrebenden Märkten, wo Einschränkungen der Kühlinfrastruktur lagerstabile Produkte begünstigen.

Flüssigformate gewinnen jedoch in entwickelten Märkten an Bedeutung, wo Komfort Premiumpreise rechtfertigt und Eltern gebrauchsfertige Lösungen bevorzugen. Fertigungsinnovationen in der Flüssigverarbeitung adressieren traditionelle Einschränkungen, wobei Unternehmen in aseptische Verpackungstechnologien investieren, die die Haltbarkeit verlängern und gleichzeitig die Nährstoffintegrität erhalten. Überlegungen zur Lieferkette begünstigen Flüssigformate in Regionen mit zuverlässiger Kühlketteninfrastruktur, während Pulveralternativen für Märkte mit Vertriebsherausforderungen und Preissensibilität unverzichtbar bleiben.

Nach Zertifizierung/Art: Bio-Wachstum beschleunigt sich

Konventionelle Formulierungen dominierten im Jahr 2024 mit einem Marktanteil von 82,17 %, was Kostenüberlegungen und etablierte Herstellungsprozesse widerspiegelt, während Bio-Alternativen ein robustes CAGR-Wachstum von 9,45 % erzielten, angetrieben durch die Bereitschaft der Verbraucher, Aufpreise für zertifizierte Bio-Zutaten zu zahlen, die mit Nachhaltigkeitswerten übereinstimmen. Das Bio-Segment profitiert von Clean-Label-Trends und Umweltbewusstsein, wobei Marken wie HiPP durch die Nutzung erneuerbarer Energien und regenerativer Landwirtschaftspraktiken Klimaneutralität für Bio-Produktlinien erreicht haben.

Regulatorische Rahmenbedingungen unterstützen zunehmend die Bio-Zertifizierung, wobei die EFSA strenge Standards für die Zulassung von Bio-Zutaten aufrechterhält und gleichzeitig die Bewertungsverfahren für etablierte Lieferanten optimiert. Das konventionelle Segment behält Vorteile in Bezug auf Kosteneffizienz und Zutatenverfügbarkeit, insbesondere für spezialisierte funktionelle Zutaten, für die möglicherweise keine Bio-Alternativen existieren. Die Fertigungsskalierbarkeit bleibt eine Einschränkung für Bio-Zutaten, wobei Lieferketteneinschränkungen Preisvolatilität erzeugen, die das Marktwachstumspotenzial in kostensensiblen Segmenten beeinträchtigt.

Nach Anwendung: Spezialnahrungen treiben Innovation voran

Standard-Säuglingsnahrung (Stufe 1) hält im Jahr 2024 mit 46,19 % den größten Marktanteil und versorgt gesunde reifgeborene Säuglinge. Spezialnahrungen weisen mit einer CAGR von 9,88 % die höchste Wachstumsrate auf, was das gestiegene Bewusstsein für spezifische ernährungsphysiologische und medizinische Anforderungen widerspiegelt. Folgenahrung (Stufe 2) und Kleinkindmilch (Stufe 3) adressieren unterschiedliche Ernährungsbedürfnisse in verschiedenen Entwicklungsphasen und ermöglichen es Zutatenlieferanten, gezielte Formulierungen zu entwickeln. Die Kategorie der Spezialnahrungen umfasst hypoallergene, antireflux- und medizinische Ernährungsprodukte.

Diese erzielen aufgrund ihrer therapeutischen Eigenschaften und spezialisierten Produktionsprozesse höhere Preise. Hersteller treiben die Entwicklung von Spezialnahrungen durch Präzisionsfermentationstechnologien voran und produzieren humanidentische Proteine, die spezifische medizinische Erkrankungen effektiver ansprechen als konventionelle Optionen. Spezialnahrungen unterliegen strengen regulatorischen Anforderungen für Sicherheitsbewertung und klinische Validierung. Während diese Anforderungen Markteintrittsbarrieren schaffen, schützen sie auch die Marktpositionen etablierter Hersteller. Das Segment verzeichnet eine konsistente Nachfrage durch Empfehlungen von Gesundheitsfachleuten und Versicherungsdeckung in bestimmten Märkten, trotz Premiumpreisen im Vergleich zu Standardnahrungen.

Geografische Analyse

Der asiatisch-pazifische Raum dominiert den globalen Markt für Zutaten der Säuglingsnahrung mit einem Anteil von 53,15 % im Jahr 2024 und wird bis 2030 voraussichtlich mit einer CAGR von 9,62 % wachsen. Nordamerika repräsentiert einen reifen Markt mit etablierten regulatorischen Rahmenbedingungen. Die Krise bei der Säuglingsnahrung im Jahr 2022 veranlasste erhöhte Investitionen in die Resilienz der Lieferkette und die regulatorische Modernisierung. Die umfassende Initiative zur Überprüfung von Nährstoffen der FDA im Mai 2025 deutet auf potenzielle Spezifikationsänderungen hin, die die Nachfragemuster bei Zutaten beeinflussen könnten, während Operation Stork Speed Sicherheitsprotokolle und Überwachungsanforderungen verbessert.

Die Vereinigten Staaten und Kanada verzeichnen eine gestiegene Verbrauchernachfrage nach hypoallergenen, biologischen und Spezialnahrungen aufgrund des wachsenden elterlichen Bewusstseins für Nahrungsmittelempfindlichkeiten und funktionelle Ernährung. Zutatenhersteller entwickeln pflanzliche Proteine, nicht gentechnisch veränderte Quellen und bioaktive Komponenten, um diesen Anforderungen gerecht zu werden. Europa hält die regulatorische Aufsicht durch die Bewertungsverfahren der EFSA für neuartige Zutaten aufrecht, wobei humanidentische Milcholigosaccharide im Jahr 2024 mehrere Zulassungen erhalten haben. Der Schwerpunkt der Region auf Nachhaltigkeit und Clean-Label-Formulierungen erhöht die Nachfrage nach biologischen und präzisionsfermentieren Zutaten.

Lateinamerika zeigt Wachstumspotenzial, angetrieben durch verbesserte Geburtenraten in Brasilien und Mexiko sowie zunehmende Urbanisierung, die den Zugang zu modernem Einzelhandel und Gesundheitsversorgung verbessert. Staatliche Ernährungsprogramme und öffentlich-private Partnerschaften verbessern das Bewusstsein für frühkindliche Ernährung und kommen Herstellern der Säuglingsnahrung zugute. Der Markt bewegt sich in Richtung angereicherter Nahrungen mit funktionellen Proteinen, essentiellen Fettsäuren und Präbiotika, um Mikronährstoffmängel und Darmgesundheit zu adressieren. Der Markt im Nahen Osten und Afrika entwickelt sich weiterhin, unterstützt durch steigende Einkommen, Urbanisierung und die Erwerbsbeteiligung von Frauen, was zu einer erhöhten Nachfrage nach Säuglingsernährungsprodukten führt.

Wettbewerbslandschaft

Der Markt für Zutaten der Säuglingsnahrung weist eine moderate Fragmentierung auf, mit einem Fragmentierungsgrad von 4 von 10, was erhebliche Chancen für spezialisierte Lieferanten und Biotechnologieunternehmen schafft, etablierte Akteure durch fortschrittliche technologische Innovation und umfassende regulatorische Expertise herauszufordern. Große Molkereiunternehmen, darunter FrieslandCampina, Fonterra und Arla Foods, behaupten ihre starken Marktpositionen durch gut etablierte integrierte Lieferketten und ausgefeilte Verarbeitungskapazitäten.

Das Wettbewerbsumfeld wird primär durch komplexe regulatorische Genehmigungszeiträume und umfangreiche klinische Validierungskapazitäten beeinflusst, wobei Unternehmen erhebliche Investitionen in wissenschaftliche Forschung und Dokumentation tätigen, um Premium-Produktpositionierungsstrategien auf dem globalen Markt zu unterstützen. Das moderate Konzentrationsniveau des Marktes schafft erhebliche Chancen in spezialisierten Segmenten wie HMOs, Proteinhydrolysaten und bioaktiven Verbindungen, wo strenge regulatorische Barrieren bestehende Marktpositionen effektiv schützen und gleichzeitig die Wettbewerbsintensität in der gesamten Branche reduzieren.

Neue Marktteilnehmer gewinnen erfolgreich Marktanteile, indem sie ihre starken Nachhaltigkeitsnachweise und überlegenen funktionellen Vorteile betonen, während etablierte Unternehmen aktiv durch strategische Akquisitionen und erhöhte Investitionen in interne Forschungs- und Entwicklungsinitiativen reagieren, um ihren Wettbewerbsvorteil zu erhalten.

Marktführer in der Branche für Zutaten der Säuglingsnahrung

FrieslandCampina Ingredients

Fonterra Co-operative Group Limited

Arla Foods amba

Glanbia plc

DSM-Firmenich

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2024: Royal FrieslandCampina investiert 50 Millionen EUR in die Modernisierung seiner Molkenverarbeitungsanlagen in den Niederlanden. Das Unternehmen wird 30 Millionen EUR für Workum bereitstellen, um Molkennebenprodukte bis 2026 in Molkenproteinkonzentrat (WPC) umzuwandeln. Diese Modernisierung wird den bestehenden gasbetriebenen Verdampfer ersetzen, den CO₂-Ausstoß um 6.800 Tonnen jährlich reduzieren und 350.000 m³ Wasser einsparen. Die verbleibende Investition von 20 Millionen EUR in Gerkesklooster wird die Molkenverarbeitung für Säuglingsernährung optimieren und ein neues Milchannahmesystem implementieren. Diese Verbesserungen werden die Proteingewinnung steigern, wobei der Betrieb bis Mitte 2026 aufgenommen werden soll.

- Oktober 2024: DSM-Firmenich führte eine Trockenform von Vitamin A für Säuglingsernährungsprodukte ein. Das Produkt

Dry Vit A Palmitate for Early Life Nutrition

stellt einen Fortschritt in der Säuglingsernährungstechnologie dar und verbessert die Nährstoffversorgung für mit Säuglingsnahrung ernährte Säuglinge weltweit. - Mai 2023: Arla Foods Ingredients brachte Lacprodan Alpha-50 auf den Markt, eine alpha-Lactalbumin-reiche Molkenproteinzutat für proteinreduzierte Produkte der Säuglingsnahrung. Das Produkt enthält 90 % alpha-Lactalbumin-Protein, was Herstellern ermöglicht, den Gesamtproteingehalt zu reduzieren und gleichzeitig die Nährstoffqualität zu erhalten und die Zusammensetzung der menschlichen Muttermilch besser nachzuahmen. Diese Entwicklung adressiert gesundheitliche Bedenken hinsichtlich des Zusammenhangs zwischen hoher Proteinaufnahme bei Säuglingen, beschleunigter Gewichtszunahme und dem Risiko von Fettleibigkeit im späteren Leben.

Umfang des globalen Berichts über den Markt für Zutaten der Säuglingsnahrung

| Kohlenhydrate |

| Fette und Öle |

| Proteine |

| Vitamine und Mineralstoffe |

| Präbiotika und Probiotika |

| Humane Milcholigosaccharide (HMOs) |

| Sonstige |

| Kuhmilch |

| Ziegenmilch |

| Soja |

| Proteinhydrolysate |

| Sonstige |

| Pulver |

| Flüssig und Halbflüssig |

| Konventionell |

| Bio |

| Standard-Säuglingsnahrung (Stufe 1) |

| Folgenahrung (Stufe 2) |

| Kleinkindmilch (Stufe 3) |

| Spezialnahrung |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Frankreich | |

| Vereinigtes Königreich | |

| Spanien | |

| Niederlande | |

| Italien | |

| Schweden | |

| Polen | |

| Belgien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Indien | |

| Japan | |

| Australien | |

| Südkorea | |

| Singapur | |

| Übriger asiatisch-pazifischer Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Südafrika | |

| Türkei | |

| Übriger Naher Osten und Afrika |

| Nach Zutat | Kohlenhydrate | |

| Fette und Öle | ||

| Proteine | ||

| Vitamine und Mineralstoffe | ||

| Präbiotika und Probiotika | ||

| Humane Milcholigosaccharide (HMOs) | ||

| Sonstige | ||

| Nach Quelle | Kuhmilch | |

| Ziegenmilch | ||

| Soja | ||

| Proteinhydrolysate | ||

| Sonstige | ||

| Nach Form | Pulver | |

| Flüssig und Halbflüssig | ||

| Nach Zertifizierung/Art | Konventionell | |

| Bio | ||

| Nach Anwendung | Standard-Säuglingsnahrung (Stufe 1) | |

| Folgenahrung (Stufe 2) | ||

| Kleinkindmilch (Stufe 3) | ||

| Spezialnahrung | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Frankreich | ||

| Vereinigtes Königreich | ||

| Spanien | ||

| Niederlande | ||

| Italien | ||

| Schweden | ||

| Polen | ||

| Belgien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Singapur | ||

| Übriger asiatisch-pazifischer Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Südafrika | ||

| Türkei | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Zutaten der Säuglingsnahrung?

Die Marktgröße für Zutaten der Säuglingsnahrung betrug im Jahr 2025 25,48 Milliarden USD und wird bis 2030 voraussichtlich 34,17 Milliarden USD erreichen

Welche Region führt die globale Nachfrage an?

Der asiatisch-pazifische Raum entfiel im Jahr 2024 auf 53,15 % des Umsatzes und wird voraussichtlich mit einer CAGR von 9,62 % wachsen, angetrieben durch regulatorische Standardisierung und steigende Geburtserwartungen in China

Welches Zutatensegment wächst am schnellsten?

Präbiotika und Probiotika wachsen am schnellsten und werden bis 2030 voraussichtlich mit einer CAGR von 8,25 % zulegen, da Eltern sich auf die Darmgesundheit konzentrieren

Wie beeinflussen präzisionsfermentierte HMOs die Produktentwicklung?

Die großtechnische Fermentation von HMOs liefert humanidentische Oligosaccharide, die Nahrungen mit muttermilchähnlichen präbiotischen Vorteilen anreichern und in wichtigen Märkten zunehmend zugelassen werden

Seite zuletzt aktualisiert am: