Marktgröße und Marktanteil für Industriefahrzeuge

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

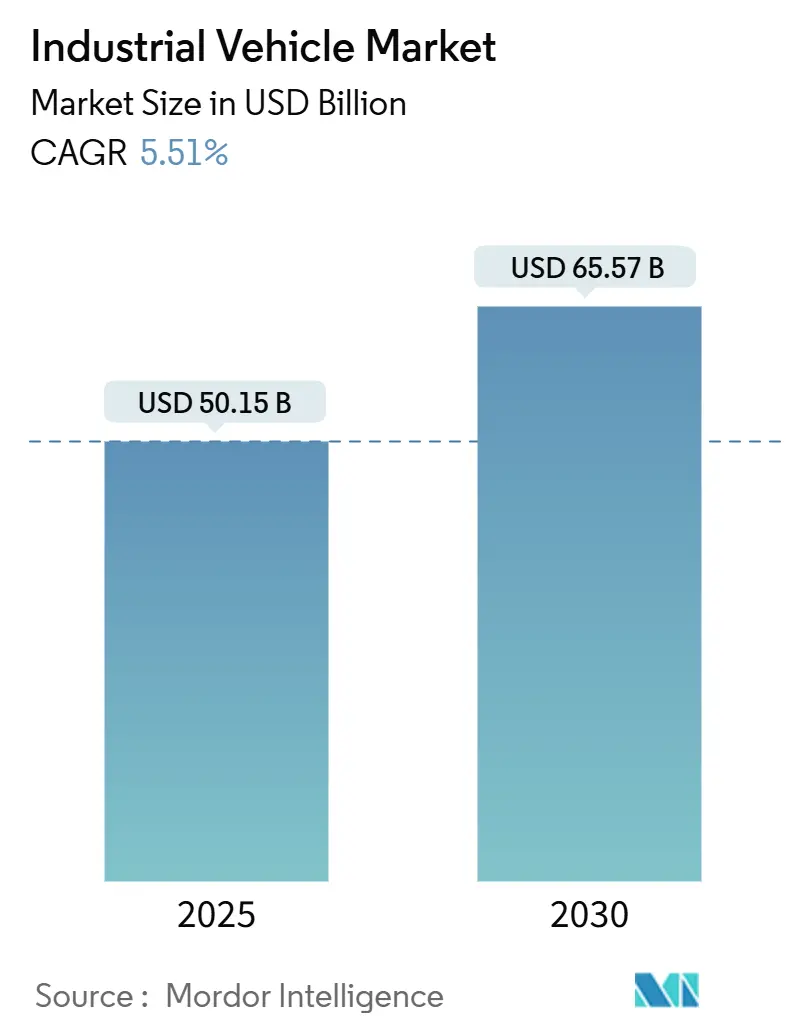

| Marktgröße (2025) | 50.15 Milliarden US-Dollar |

| Marktgröße (2030) | 65.57 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 5.51% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Industriefahrzeuge von Mordor Intelligence

Die Marktgröße für Industriefahrzeuge wird im Jahr 2025 auf 50,15 Milliarden USD geschätzt und soll bis 2030 einen Wert von 65,57 Milliarden USD erreichen, bei einer CAGR von 5,51 % während des Prognosezeitraums (2025–2030). Steigende E-Commerce-Bestellvolumina, strenge Null-Emissions-Vorschriften und Arbeitskräftemangel beschleunigen den Wandel von Diesel- hin zu batterie-elektrischen und autonomen Fahrzeugflotten. Kaliforniens Null-Emissions-Gabelstapler-Verordnung und die Stufe-V-Normen der Europäischen Union zwingen Flottenbesitzer dazu, Fahrzeuge mit Verbrennungsmotor früher als geplant zu ersetzen, während Lagerbetreiber, die mit steigenden Löhnen konfrontiert sind, automatisch geführte Fahrzeuge (AGVs) einsetzen, um den Durchsatz hoch zu halten. Engpässe bei der Lithiumversorgung und lückenhafte Ladenetze bleiben Hindernisse, doch sinkende Batteriekosten, Software für vorausschauende Wartung und Ausrüstung-als-Dienstleistung-Finanzierungsmodelle vergrößern den Gesamtbetriebskostenvorteil zugunsten elektrifizierter Plattformen weiter. Der Wettbewerbsfokus hat sich von Preisen hin zur technologischen Differenzierung verlagert, wobei integrierte Telematik, Kollisionsvermeidungssensoren und Cloud-Analysen zu unverzichtbaren Merkmalen in Beschaffungsspezifikationen geworden sind.

Wichtigste Erkenntnisse des Berichts

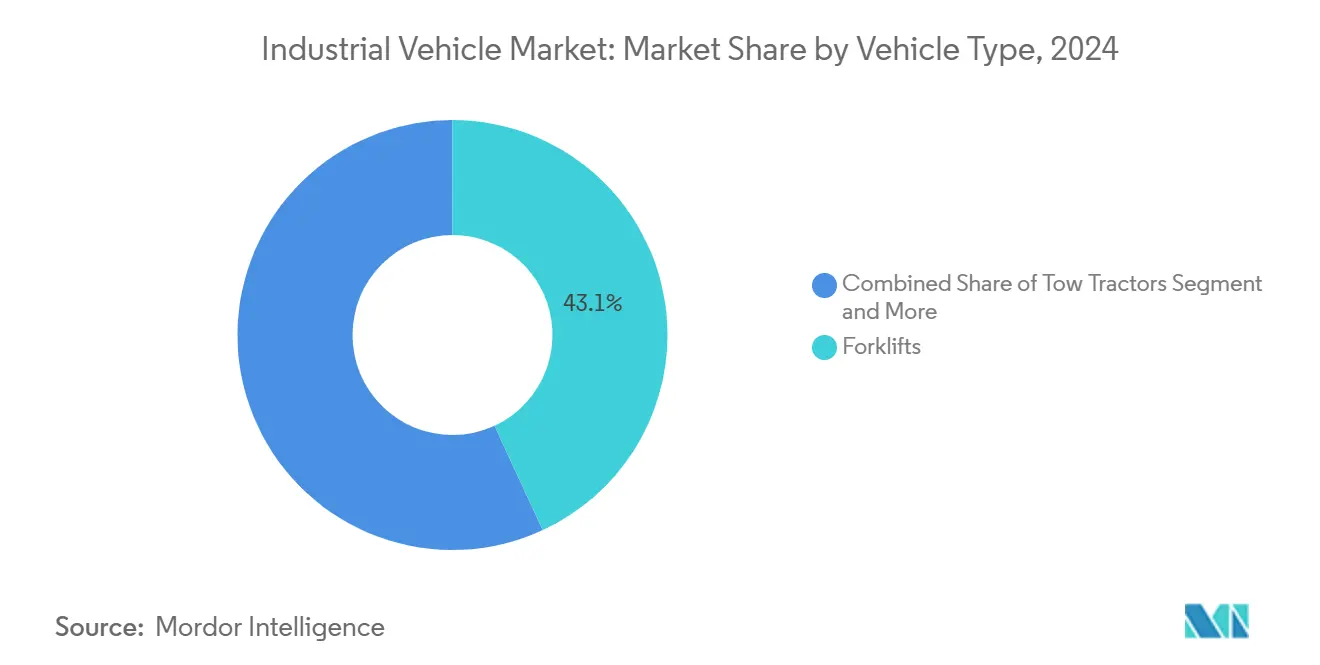

- Nach Fahrzeugtyp entfielen im Jahr 2024 43,14 % des Marktanteils für Industriefahrzeuge auf Gabelstapler, während AGVs bis 2030 voraussichtlich mit einer CAGR von 5,53 % wachsen werden.

- Nach Antriebsart repräsentierten Verbrennungsmotoreinheiten im Jahr 2024 63,27 % der Marktgröße für Industriefahrzeuge; batterie-elektrische Plattformen entwickeln sich mit einer CAGR von 5,55 % bis 2030.

- Nach Automatisierungsgrad behielt der manuelle Betrieb im Jahr 2024 einen Anteil von 87,11 %, doch vollautonome Fahrzeuge verzeichnen mit 5,64 % CAGR die schnellste Wachstumsprognose.

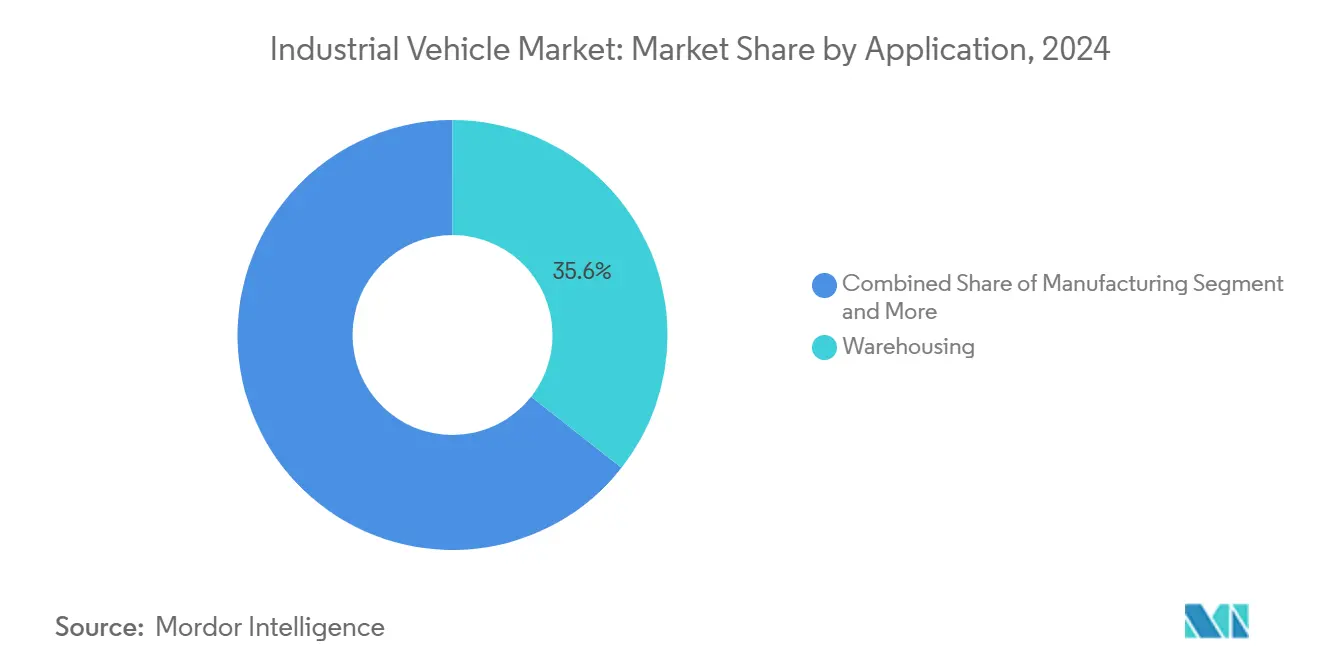

- Nach Anwendung führte die Lagerhaltung im Jahr 2024 mit einem Umsatzanteil von 35,57 %, während für Fracht und Logistik bis 2030 eine CAGR von 5,58 % prognostiziert wird.

- Nach Gewichtsklasse hielten mittelschwere Nutzfahrzeuge im Jahr 2024 einen Anteil von 42,36 % an der Marktgröße für Industriefahrzeuge; leichte Nutzfahrzeuge sind bis 2030 auf eine CAGR von 5,59 % ausgerichtet.

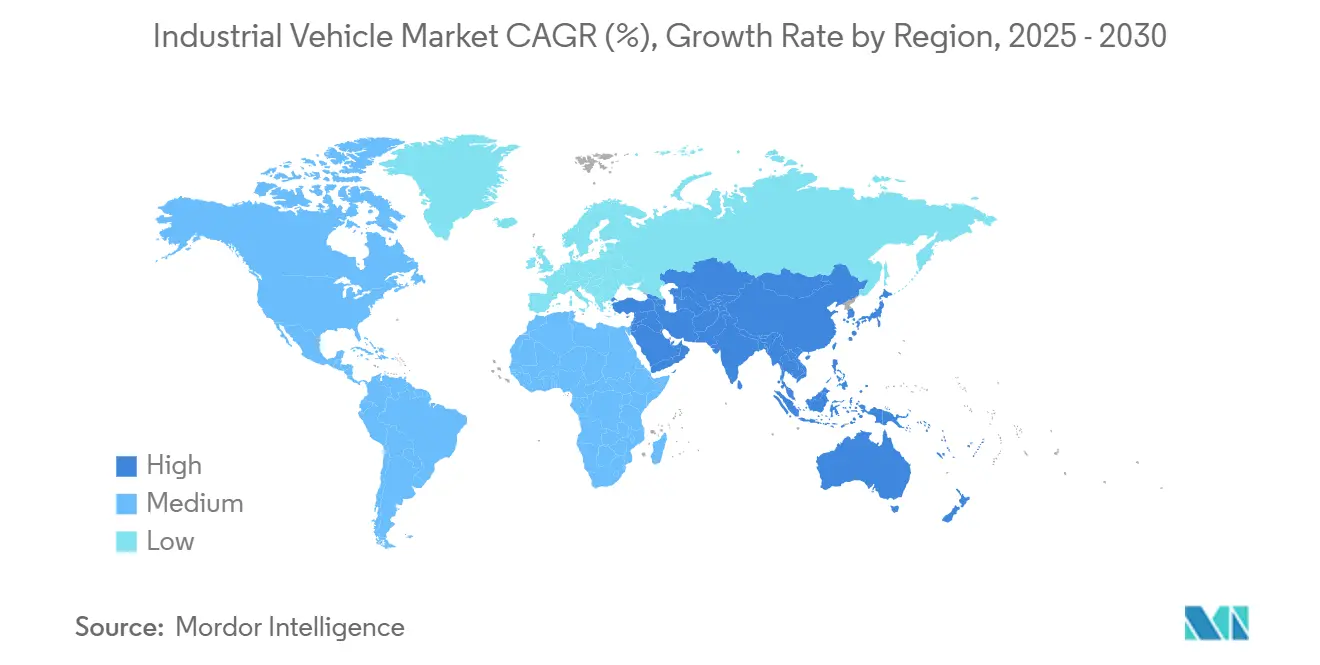

- Nach Geografie dominierte der asiatisch-pazifische Raum mit 37,83 % des Umsatzes im Jahr 2024 und soll bis 2030 die höchste CAGR von 5,62 % erzielen.

Globale Trends und Erkenntnisse zum Markt für Industriefahrzeuge

Analyse der Auswirkungen von Treibern

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Durch E-Commerce angetriebene Lagerexpansion | +1.2% | Global, konzentriert in Nordamerika und dem asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Elektrifizierungsdruck | +1.0% | Nordamerika und EU, Ausweitung auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Steigende Arbeitskosten | +0.8% | Global, ausgeprägt in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Wachstum der Kühlkettenlogistik | +0.6% | Global, angeführt von Nordamerika und der EU | Langfristig (≥ 4 Jahre) |

| Nachrüstung bestehender Flotten | +0.5% | Zunächst Nordamerika und EU | Kurzfristig (≤ 2 Jahre) |

| Binnenhafenprojekte | +0.4% | Kern asiatisch-pazifischer Raum, Ausweitung auf MEA | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Durch E-Commerce angetriebene Lagerexpansion

Schnelle Ausbau von Fulfillment-Zentren durch Amazon, Walmart und Target haben eine beispiellose Nachfrage nach leistungsstarken Materialhandhabungsgeräten ausgelöst. Omnichannel-Einzelhändler, Lebensmittelketten und Pharmadistributoren fügen zunehmend Mikro-Fulfillment-Hubs in dicht besiedelten städtischen Gebieten hinzu, die kompakte AGVs und Shuttle-Systeme erfordern. Die Risikokapitalfinanzierung bleibt robust, wie die Pre-Series-A-Runde von Accio Robotics in Höhe von 1,8 Millionen USD zeigt, die am 9. Januar 2024 angekündigt wurde, um robotergestützte Kommissionierlösungen zu skalieren. Versprechen zur Lieferung am selben Tag verkürzen die Auftragsbearbeitungsfenster und zwingen Betreiber dazu, Genauigkeit und Betriebszeit zu priorisieren – beides begünstigt sensorenreiche, autonome Flotten. Da die Baupipelines voll bleiben, profitiert der Markt für Industriefahrzeuge von einer mehrjährigen Planungssicherheit bei Gerätebestellungen.

Elektrifizierungsdruck durch verschärfte Emissionsnormen

Kaliforniens Null-Emissions-Gabelstapler-Verordnung, die im Juni 2024 verabschiedet wurde, führt ab 2026 schrittweise neue Verkaufs- und Erwerbsbeschränkungen für bestimmte große funkengezündete Gabelstapler ein (vorbehaltlich der EPA-Genehmigung), während die Stufe V der EU (Verordnung (EU) 2016/1628) bereits Emissionen von Nicht-Straßenmotoren in Gabelstaplern begrenzt – zusammen treiben sie einen frühzeitigen Ersatz von Verbrennungsmotor-Flotten voran[1]Toyota Material Handling, "Columbus Plant to Expand Electric Forklift Line," toyotaforklift.com. Betreiber nennen Lärmreduzierung und 30–50 % niedrigere Wartungskosten als weitere Anreize. Die Infrastruktur bleibt der Engpass, aber Bundesfördermittel und Versorgungsrabatte verkürzen die Amortisationszeiten für Installationen. Langfristige Flottenstrategien beinhalten nun Scope-3-Emissionsziele, die die Nachfrage nach emissionsfreien Fahrzeugen fest verankern.

Steigende Arbeitskosten fördern die Automatisierungsübernahme

Chronischer Fahrer- und Gabelstaplerbediener-Mangel, der von der American Trucking Associations gemeldet wird, verschärft die Lohninflation. Nachrüst-Autonomie-Kits wie Cyngns DriveMod ermöglichen es Eigentümern, vorhandene Fahrzeuge wiederzuverwenden und gleichzeitig den manuellen Fahrbedarf und den damit verbundenen Arbeitskräftebedarf zu reduzieren[2]Cyngn Inc., "DriveMod Retrofit Kit Technical Brief," cyngn.com . Einrichtungen, die visions- oder LiDAR-geführte Fahrzeuge einsetzen, berichten von 10–30 % höherem Durchsatz bei besseren Sicherheitswerten. Da sich die Arbeitsmärkte weiter anspannen, insbesondere in OECD-Volkswirtschaften, weisen Lagerpläne zunehmend Investitionsausgaben für AGVs, robotergestützte Kommissionierarme und Plattformen für vorausschauende Wartung zu, anstatt zusätzliches Personal einzustellen.

Wachstum der Kühlkettenlogistik

Die COVID-19-Impfstoffverteilung schuf ein Modell für ultrakalten Frachtverkehr, das sich nun auf frische Lebensmittel, Biologika und Mahlzeiten-Kits ausweitet. Pfizer und Moderna haben jeweils dedizierte –70 °C-Lagernetzwerke ausgebaut und damit Drittlogistikunternehmen dazu veranlasst, in isolierte AGVs und temperaturüberwachende Fördersysteme zu investieren. Der Automatisierungsgrad ist in Kühlzonen tendenziell höher, um Türöffnungszyklen zu reduzieren und die Produktintegrität zu schützen. Folglich bündeln Beschaffungsspezifikationen häufig AGVs mit Telematik, die direkt in Lagerverwaltungssysteme integriert wird.

Analyse der Auswirkungen von Hemmnissen

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anschaffungskosten | -0.8% | Global, ausgeprägt in preissensiblen Märkten | Kurzfristig (≤ 2 Jahre) |

| Lückenhaftes Lade- und Wasserstofftankstellennetz | -0.6% | Global, gravierend in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Mangel an qualifizierten Bedienern | -0.4% | Vorwiegend entwickelte Märkte | Mittelfristig (2–4 Jahre) |

| Cybersicherheitsschwachstellen | -0.3% | Global, konzentriert in vernetzten Flotten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anschaffungskosten elektrischer Industriefahrzeuge

Batteriesätze machen immer noch zwei Fünftel der Herstellungskosten von Elektro-Nutzfahrzeugen aus, verglichen mit einem Fünftel bei Verbrennungsmotoren, was bei kleineren Unternehmen zu Preisschock führt. Leasing-, Strom-pro-Stunde- und Ausrüstung-als-Dienstleistung-Verträge gleichen die Investitionsausgaben teilweise aus, erfordern jedoch kreditwürdige Vertragspartner. Obwohl die lebenslangen Energie- und Wartungseinsparungen die Gesamtbetriebskostenrechnung kippen, bleiben Amortisationszeiträume von drei bis fünf Jahren in Entwicklungsländern, wo Kreditlaufzeiten selten 24 Monate überschreiten, ein Hindernis. Staatliche Subventionen und zinslose Kapitalpools verringern die Lücke, schließen sie aber nicht vollständig.

Lückenhaftes Lade- und Wasserstofftankstellennetz

Viele Bestandsfabriken verfügen nicht über ausreichende elektrische Kapazität für Schnellladegeräte, sodass Aufrüstungen und Genehmigungsverfahren die Projektzeitpläne häufig verlängern. Bei Brennstoffzellen-Gabelstaplern wird die Einführung in erster Linie durch die Kosten und die Logistik der Wasserstoffversorgung und -lagerung vor Ort eingeschränkt und nicht durch den Mangel an öffentlichen Wasserstofftankstellen. Netzkapazitätsbeschränkungen zwingen einige Betreiber dazu, das Laden in Nebenzeiten zu planen, was die Flexibilität bei der Schichtplanung einschränkt. Neu gebaute Lagerhäuser werden zunehmend mit zukunftssicheren Elektroräumen geplant, aber die Nachrüstzeitpläne hinken den Fahrzeuglieferplänen weiterhin um bis zu zwei Jahre hinterher.

Segmentanalyse

Nach Fahrzeugtyp: AGVs fordern die Vorherrschaft der Gabelstapler heraus

Gabelstapler generierten im Jahr 2024 mit 43,14 % den größten Anteil am Umsatz und festigten ihren Status als Arbeitstier in Fabrik- und Lagerfluren. Dennoch skalieren AGVs mit einer Wachstumsrate von 5,53 % am schnellsten, begünstigt durch angespannte Arbeitsmärkte und steigende Bestelldichte in Fulfillment-Zentren. Der Markt für Industriefahrzeuge profitiert von hardwareunabhängigen Navigationskits, die Palettentransporter über Nacht in geführte Fahrzeuge umwandeln können. Containerumschlagfahrzeuge und Reach-Stacker dominieren Hafenumgebungen, wo 24-Stunden-Schichten und Außenexposition robuste Rahmen erfordern. Hubwagen und Schleppfahrzeuge ergänzen das Angebot und bedienen jeweils Lebensmittellagerbereiche und Flugzeugküchen.

Etablierte Gabelstaplermarken integrieren SLAM-basierte Navigation und Objekterkennungssensoren, um Marktanteilsverluste abzuwehren. Umgekehrt bewegen sich reine Robotikunternehmen wie Sereact, das im Januar 2025 Finanzierung erhielt, von Nischen-Pick-and-Place-Rollen in die vollständige Palettenbewegung vor. Der Markt für Industriefahrzeuge weist daher parallele Innovationspfade auf: schrittweise Elektrifizierung von Bestandsdesigns und sprunghafte Einführung softwaregesteuerter autonomer Transportmittel.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Kauf des Berichts verfügbar

Nach Antriebsart: Elektrischer Schwung nimmt zu

Verbrennungsmotoren behielten im Jahr 2024 63,27 % der Lieferungen, angetrieben durch ihre Betankungsgeschwindigkeit und ihr Drehmoment an Außenarbeitsplätzen. Dennoch werden Elektromodelle mit einer Rate von 5,55 % eingeführt und profitieren von niedrigeren Energiekosten und regulatorischen Gutschriften. Plug-in-Hybride bieten eine Übergangslösung für gemischte Innen-Außen-Flotten, während Brennstoffzellenstapel Nischen in schweren Mehrschichtbetrieben erschließen, die schnelle Betankung benötigen.

Die Marktgröße für Industriefahrzeuge im Bereich batterie-elektrischer Einheiten soll bis 2030 24 Milliarden USD überschreiten, was die Herausforderung bei der Produktionsplanung rund um die Lithium- und Nickelversorgung unterstreicht. OEMs reservieren Volumina Jahre im Voraus, wie SKs 99,4-GWh-Vereinbarung mit Nissan belegt. Natrium-Ionen-Chemien werden pilotiert, um Lithiumknappheit zu lindern und die Kobaltabhängigkeit zu reduzieren.

Nach Automatisierungsgrad: Manuelle Dominanz nimmt ab, bleibt aber bestehen

Menschen steuern im Jahr 2024 immer noch 87,11 % der ausgelieferten Fahrzeuge, hauptsächlich weil variable Produktmixe und unübersichtliche Gänge die vollständige Autonomie erschweren. Dennoch sind halbautonome Zusatzfunktionen wie Gangführung, Geschwindigkeitsbegrenzung und Geofencing mittlerweile Standard bei Premiumlinien.

Vollautonome mobile Roboter, obwohl nur ein kleiner Anteil des Volumens, expandieren mit einer CAGR von 5,64 %, da Software-Stacks reifen und ROI-Modelle sich verbessern. Der Markt für Industriefahrzeuge bündelt zunehmend Cybersicherheits- und Over-the-Air-Update-Verträge in Fahrzeugausschreibungen, um Hacking-Risiken zu mindern. Bestehende Normen regeln die Sicherheit – ISO 3691-4:2023 für fahrerlose Industriefahrzeuge und OSHA 29 CFR 1910.178 für angetriebene Industriefahrzeuge – mit laufenden Aktualisierungen zur Verbesserung der Harmonisierung.

Nach Anwendung: Logistik steigt durch den Boom der letzten Meile

Die Lagerhaltung verankerte im Jahr 2024 35,57 % des Umsatzes, da Einzelhändler darum wetteiferten, Bestände zu dezentralisieren. Fracht und Logistik werden alle anderen Anwendungen mit einer CAGR von 5,58 % übertreffen, angetrieben durch den Ausbau von Paketzentren und die Automatisierung von intermodalen Umschlagplätzen. Die Fertigung hält eine stetige Nachfrage in den Bereichen Automobil, Lebensmittel und Metalle aufrecht, wobei jeder Bereich maßgeschneiderte Anbausätze und korrosionsbeständige Oberflächen erfordert.

Bau und Landwirtschaft bleiben zyklisch und richten Gerätekäufe an Rohstoff- und Infrastrukturausgaben aus. Einzelhandelsgeschäfte setzen zunehmend kompakte, leise elektrische Palettenbeweger ein, um Regale während der Öffnungszeiten aufzufüllen, ohne Kunden zu stören.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Kauf des Berichts verfügbar

Nach Gewichtsklasse: Leichte Nutzfahrzeuge beschleunigen

Mittelschwere Einheiten (3.000–8.000 lb Traglast) generierten im Jahr 2024 42,36 % des Umsatzes und werden für ihre Vielseitigkeit in der allgemeinen Logistik geschätzt. Leichte Nutzfahrzeuge werden am schnellsten wachsen, mit einer robusten CAGR von 5,59 % bis 2030, getragen vom Trend zur städtischen Mikro-Fulfillment-Lösung, wo schmale Gänge und niedrige Deckenhöhen vorherrschen.

Schwere und ultrachwere Klassen behalten ihre Stärken in Stahlwerken und Containerterminals. Die Marktgröße für Industriefahrzeuge im Bereich leichter Nutzfahrzeuge soll parallel zu steigenden Direktbestellvolumina an Verbraucher wachsen, was höhere Kommissionierungen pro Stunde, aber geringeres Gewicht pro Kommissionierung erfordert.

Geografische Analyse

Der asiatisch-pazifische Raum führte mit 37,83 % des Umsatzes im Jahr 2024 und verfolgt eine CAGR von 5,62 % bis 2030, da China, Indien und Südostasien ihre Fertigungskapazitäten ausbauen. Pekings Förderprogramme zur industriellen Modernisierung subventionieren Smart-Factory-Upgrades, während Indiens Steuervergünstigungen im Rahmen von Make in India ausländische OEMs dazu verleiten, Montagelinien zu lokalisieren. Vietnam und Indonesien haben Zusagen chinesischer OEMs in Höhe von mehr als einer Milliarde Dollar für Teilewerke gesichert, was eine nachgelagerte Nachfrage nach Handhabungsgeräten gewährleistet. Japan und Südkorea nutzen ihre Robotikkompetenz, um alternden Belegschaften entgegenzuwirken, und beschleunigen autonome Flotten in Elektronik- und Automobilfabriken.

Nordamerika priorisiert die Einhaltung von Emissionsvorschriften und Resilienz. Kaliforniens Regelwerk hat bundesweite Auswirkungen, da multistaatliche Flotten ihre Spezifikationen harmonisieren. Das Verkehrsministerium der Vereinigten Staaten hat im Jahr 2024 Mittel für EV-Ladekorridore bereitgestellt, von denen einige auf Distributionszentren-Cluster ausgerichtet sind. Kanadas Nähe zu Batteriemetallreserven verschafft lokalen Herstellern strategische Lieferkettenvorteile. Mexiko wiederum absorbiert Nearshoring-Programme und fördert Greenfield-Lagerhäuser entlang des Bajío-Korridors.

Europa balanciert Klimaziele mit industrieller Wettbewerbsfähigkeit. Deutschland leitet kollaborative Forschung und Entwicklung zu Wasserstoff-Gabelstaplern, während das Vereinigte Königreich E-Commerce-Steuereinnahmen in regionale Lagerparks lenkt. Osteuropäische Standorte ziehen Hersteller an, die niedrigere Löhne bei gleichzeitiger Nähe zum EU-Markt suchen. Das Gesetz der EU über kritische Rohstoffe zielt darauf ab, Batteriechemierisiken abzusichern, indem Lithium- und Seltenerden-Recyclinganlagen auf dem Kontinent finanziert werden. Diese Maßnahmen positionieren den Markt für Industriefahrzeuge für eine stetige Elektrifizierung, auch wenn die Energiepreise schwanken.

Wettbewerbslandschaft

Die Marktkonzentration ist moderat, wobei Toyota Industries, KION Group und Jungheinrich nach Lieferungen zu den größten globalen Anbietern zählen, während eine lange Reihe regionaler Hersteller Nischenlasten und Geografien abdeckt. Technologische Differenzierung verdrängt Preiskriege; Bieter gewinnen oft aufgrund von Telematiktiefe, Flottenmanagement-Dashboards und vorausschauender Wartungs-KI anstatt aufgrund von Investitionskostenangeboten. Toyotas Zusammenarbeit mit Gideon Brothers für autonome mobile Roboter ist typisch für die Querverflechtung zwischen Mechanik- und Softwarespezialisten[3]Gideon Brothers, "Toyota Investment in Gideon Autonomous Mobile Robots," gideon.ai. KIONs Dematic-Software-Suite (z. B. WMS/WES) kombiniert Lagerorchestrierung mit Echtzeit-Gerätetelemetrie und Analysen zur Betriebsoptimierung.

Schutzrechtsanmeldungen betonen Batterie-Temperaturmanagement, Sensorfusion und Cyberhärtung. Anbieter investieren 4–6 % des Umsatzes in Forschung und Entwicklung, um bevorstehende ISO-Cybersicherheitsrichtlinien präventiv zu erfüllen. Nachrüstdienste für ältere Benzin-Gabelstapler liefern Autonomie zu einem Drittel der Kosten neuer Einheiten und ermöglichen es Disruptoren, in etablierte Kundenlisten einzudringen.

Engpässe in der Lieferkette – Lithiumcarbonat, Halbleiter-Mikrocontroller und Hydraulikaktuatoren – begünstigen große Bilanzen, die in der Lage sind, langfristige Verträge zu sichern. Kleinere Unternehmen schwenken auf vertikale Nischen wie Kühlkette oder Gefahrstoffe um. Ausrüstung-als-Dienstleistung-Modelle, die Hardware, Ladeinfrastruktur und Betriebszeit-SLAs bündeln, finden bei liquiditätsbeschränkten Betreibern Anklang, die Betriebskostenvorhersehbarkeit anstreben.

Marktführer in der Industriefahrzeugbranche

Toyota Industries Corp.

KION Group AG

Jungheinrich AG

Hyster-Yale Materials Handling Inc.

Mitsubishi Logisnext Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Ab 2028 wird SK On Nissan im Rahmen eines Sechsjahresvertrags mit 99,4 GWh EV-Batterien beliefern. Diese Lieferung reicht aus, um etwa 1 Million mittelgroße Fahrzeuge anzutreiben, und unterstreicht die wachsende Zusammenarbeit zwischen Batterieherstellern und Automobilherstellern, um die steigende Nachfrage nach Elektrofahrzeugen zu decken.

- März 2025: Bull Machines plant, 120 Crore INR (14,5 Millionen USD) zu investieren, um seine jährliche Produktionskapazität bis zum Geschäftsjahr 2026 von 4.500 auf 9.000 Einheiten zu steigern. Diese Expansion entspricht der Strategie des Unternehmens, die wachsende Marktnachfrage zu erfüllen und seine Position im Markt für Baumaschinen zu stärken.

- Januar 2025: Sereact sicherte sich 26 Millionen USD, um den Einsatz KI-gesteuerter Robotik in Lagerhäusern zu beschleunigen. Diese Finanzierung zielt darauf ab, die Einführung fortschrittlicher Robotiklösungen zu fördern, damit Lagerhäuser den Betrieb optimieren, die Effizienz verbessern und die wachsende Nachfrage nach Automatisierung in der Logistik- und Lieferkettenbranche erfüllen können.

Berichtsumfang des globalen Marktes für Industriefahrzeuge

| Gabelstapler |

| Schleppfahrzeuge |

| Containerumschlagfahrzeuge |

| Industrietraktoren |

| Hubwagen |

| Automatisch geführte Fahrzeuge (AGVs) |

| Verbrennungsmotor (ICE) |

| Batterie-Elektrofahrzeug (BEV) |

| Plug-in-Hybrid-Elektrofahrzeug (PHEV) |

| Brennstoffzellen-Elektrofahrzeug (FCEV) |

| Manuell |

| Halbautomatisch |

| Vollautomatisch |

| Fertigung | Automobil |

| Chemie | |

| Lebensmittel und Getränke | |

| Bergbau | |

| Metalle | |

| Lagerhaltung | |

| Fracht und Logistik | |

| Bau | |

| Landwirtschaft | |

| Einzelhandel | |

| Sonstige |

| Leichte Nutzfahrzeuge |

| Mittelschwere Nutzfahrzeuge |

| Schwere Nutzfahrzeuge |

| Ultrachwere Nutzfahrzeuge |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Spanien | |

| Italien | |

| Frankreich | |

| Russland | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | Indien |

| China | |

| Japan | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Türkei | |

| Ägypten | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Fahrzeugtyp | Gabelstapler | |

| Schleppfahrzeuge | ||

| Containerumschlagfahrzeuge | ||

| Industrietraktoren | ||

| Hubwagen | ||

| Automatisch geführte Fahrzeuge (AGVs) | ||

| Nach Antriebsart | Verbrennungsmotor (ICE) | |

| Batterie-Elektrofahrzeug (BEV) | ||

| Plug-in-Hybrid-Elektrofahrzeug (PHEV) | ||

| Brennstoffzellen-Elektrofahrzeug (FCEV) | ||

| Nach Automatisierungsgrad | Manuell | |

| Halbautomatisch | ||

| Vollautomatisch | ||

| Nach Anwendung | Fertigung | Automobil |

| Chemie | ||

| Lebensmittel und Getränke | ||

| Bergbau | ||

| Metalle | ||

| Lagerhaltung | ||

| Fracht und Logistik | ||

| Bau | ||

| Landwirtschaft | ||

| Einzelhandel | ||

| Sonstige | ||

| Nach Gewichtsklasse | Leichte Nutzfahrzeuge | |

| Mittelschwere Nutzfahrzeuge | ||

| Schwere Nutzfahrzeuge | ||

| Ultrachwere Nutzfahrzeuge | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Spanien | ||

| Italien | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | Indien | |

| China | ||

| Japan | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Türkei | ||

| Ägypten | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für Industriefahrzeuge im Jahr 2030 erreichen?

Es wird erwartet, dass der Markt für Industriefahrzeuge bis 2030 einen Wert von 65,57 Milliarden USD erreicht.

Welche Antriebsart wächst innerhalb der Industriefahrzeuge am schnellsten?

Batterie-elektrische Plattformen entwickeln sich mit einer CAGR von 5,55 % aufgrund zunehmender Emissionsvorschriften und niedrigerer Betriebskosten.

Welche Region führt die Nachfrage nach Industriefahrzeugen an?

Der asiatisch-pazifische Raum entfiel im Jahr 2024 auf 37,83 % des Umsatzes und soll bis 2030 am schnellsten wachsen.

Warum gewinnen AGVs in Lagerhäusern an Beliebtheit?

AGVs gleichen Arbeitskräftemangel aus und steigern den Durchsatz und unterstützen E-Commerce-Betreiber, die auf Same-Day-Fulfillment abzielen.

Was ist das größte Hindernis für die Einführung elektrischer Industriefahrzeuge?

Hohe Anschaffungskosten und eine begrenzte Lade- oder Wasserstoffinfrastruktur bleiben die größten Hindernisse trotz niedrigerer lebenslanger Betriebskosten.

Seite zuletzt aktualisiert am: