Marktgröße und Marktanteil für industrielle Margarine

Marktübersicht

| Studienzeitraum | 2020 - 2030 |

|---|---|

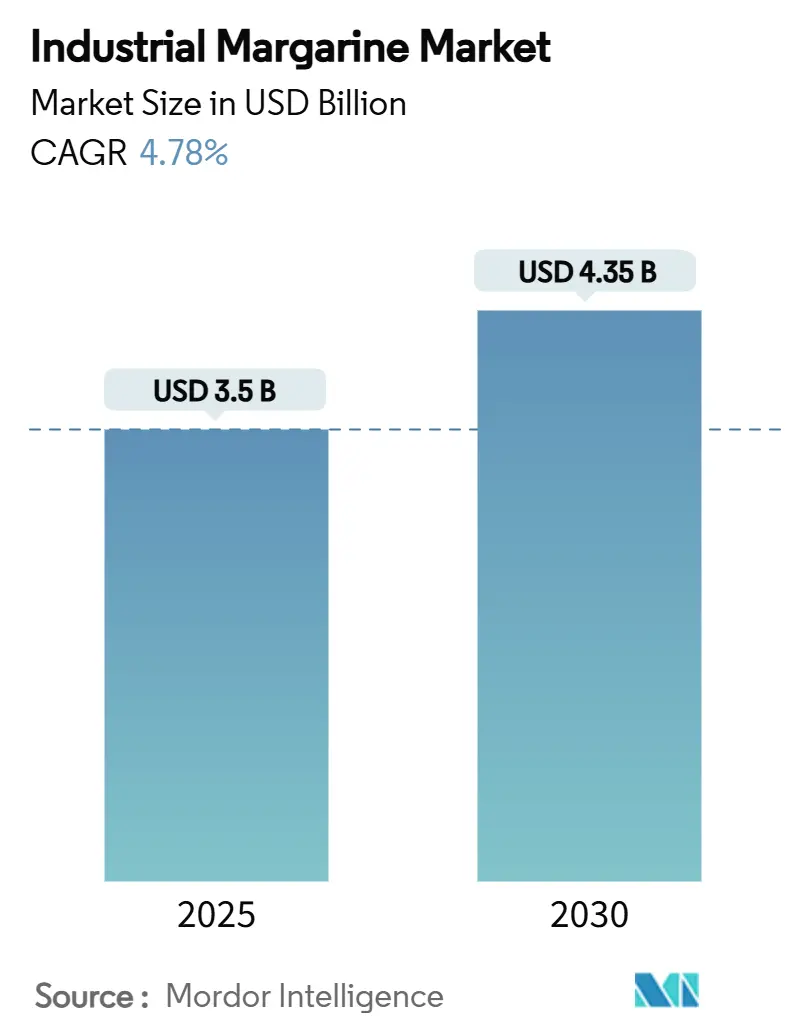

| Marktgröße (2025) | 3.5 Milliarden US-Dollar |

| Marktgröße (2030) | 4.35 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 4.78% CAGR |

| Schnellstwachsender Markt | Nordamerika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für industrielle Margarine von Mordor Intelligence

Die Marktgröße für industrielle Margarine beläuft sich im Jahr 2025 auf 3,50 Milliarden USD und wird voraussichtlich bis 2030 auf 4,35 Milliarden USD anwachsen, was einer CAGR von 4,78 % entspricht. Die kosteneffiziente Positionierung gegenüber Butter, die rasche Akzeptanz pflanzlicher Produkte und regulatorische Rückenwinde, die transfettfreie Formulierungen begünstigen, stützen diesen stetigen Aufschwung. Industrielle Bäcker schätzen weiterhin die Kremfähigkeit, Hitzestabilität und Preisbeständigkeit von Margarine, wenn Molkereiprodukte starken Preisschwankungen unterliegen, während Foodservice-Betreiber ihr Menüangebot mit nicht-milchbasierten Fetten erweitern, die unterschiedliche Ernährungsbedürfnisse erfüllen. Technologie stärkt diese Vorteile durch KI-gestützte Formulierung, enzymatische Umesterung und Oleogel-Bildung, die alle dazu beitragen, dass Lieferanten Clean-Label- und Null-Trans-Anforderungen ohne Leistungseinbußen erfüllen können. Die regionale Dynamik ist dort am stärksten, wo Convenienceprodukte am schnellsten Einzug halten und wo Nachhaltigkeitsgesetzgebung die Beschaffungsstrategien für Palmöl neu gestaltet, was Produktentwicklungs- und Beschaffungsteams stark beschäftigt hält.

Wichtigste Erkenntnisse des Berichts

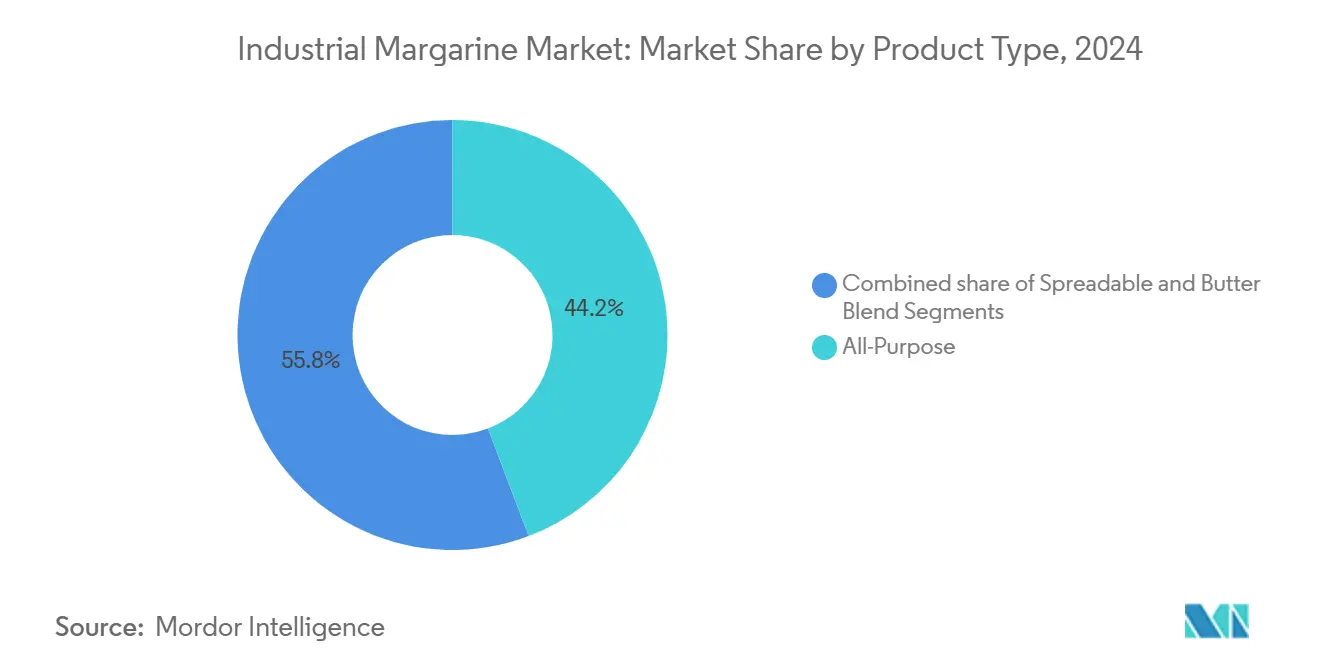

- Nach Produkttyp hielten Allzweckvarianten im Jahr 2024 einen Umsatzanteil von 44,23 %; streichfähige Produkte werden voraussichtlich bis 2030 mit einer CAGR von 5,90 % wachsen.

- Nach Form erfasste harte Margarine im Jahr 2024 einen Nachfrageanteil von 52,00 %; weiche Formulierungen werden im Prognosezeitraum voraussichtlich mit einer CAGR von 6,12 % zulegen.

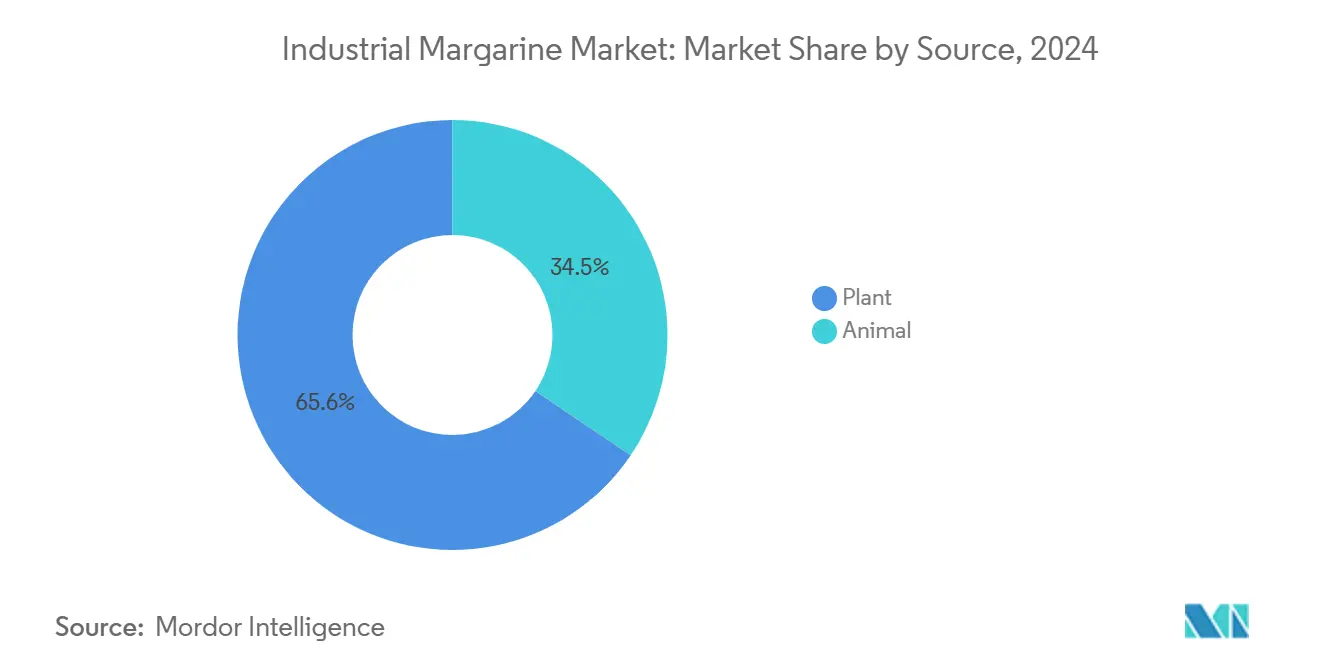

- Nach Quelle beherrschten pflanzliche Alternativen im Jahr 2024 einen Volumenanteil von 65,55 %; dasselbe Segment wird bis 2030 voraussichtlich eine CAGR von 5,89 % verzeichnen.

- Nach Anwendung entfiel im Jahr 2024 ein Anteil von 42,50 % auf Backwaren; Convenienceprodukte sind auf dem Weg zu einer CAGR von 6,34 % bis 2030.

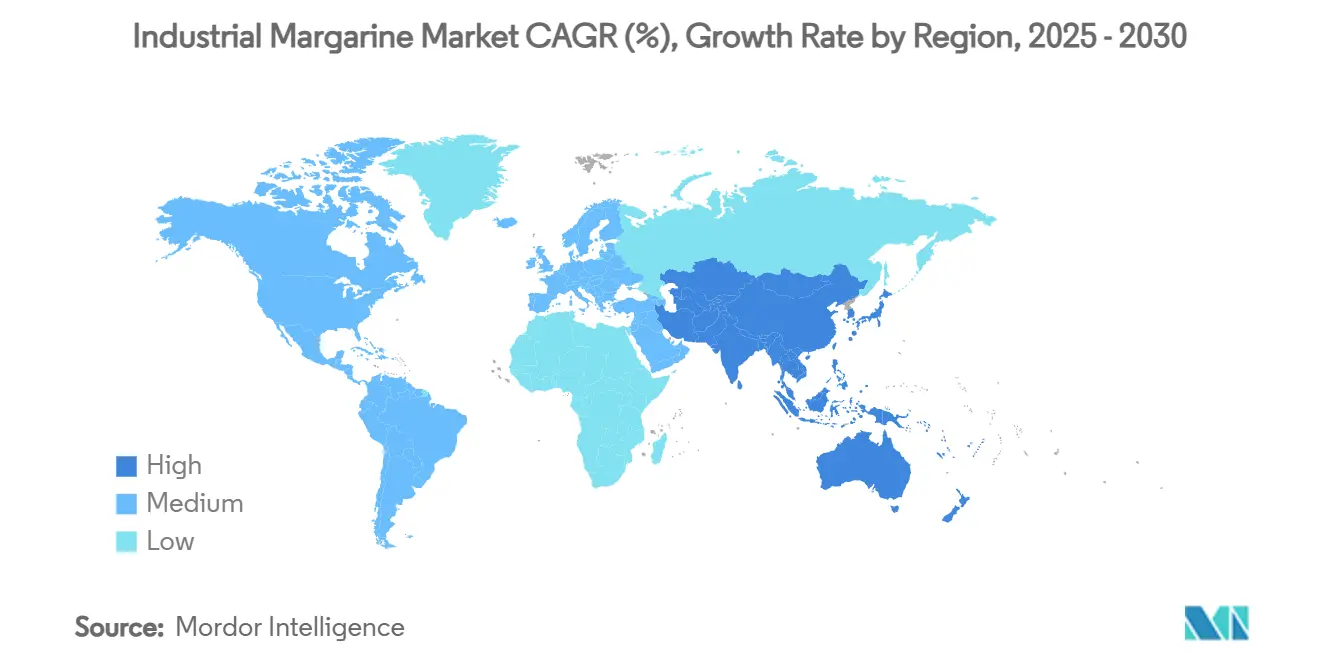

- Nach Region führte Asien-Pazifik mit einem Anteil von 34,67 % am Umsatz 2024; Nordamerika ist für die schnellste CAGR von 5,77 % im Zeitraum 2025–2030 positioniert.

Globale Trends und Erkenntnisse im Markt für industrielle Margarine

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf CAGR-Prognosen | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach Convenience-Back- und Süßwaren in Schwellenländern | +0.9% | Kernbereich Asien-Pazifik, Ausstrahlungseffekte auf Lateinamerika | Langfristig (≥ 4 Jahre) |

| Wachsende Nachfrage nach pflanzlichen, nicht-milchbasierten Fetten in Foodservice-Ketten | +0.8% | Nordamerika und Europa, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Kosteneffizientes Buttersubstitut für industrielle Backlinien mit hohem Volumen | +0.6% | Global, angeführt von entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Rekordvolatilität der globalen Butterpreise treibt margenorientierten Wechsel an | +0.7% | Global, akut in rohstoffsensiblen Regionen | Kurzfristig (≤ 2 Jahre) |

| Regulatorischer Druck für Produkte mit niedrigem Transfettgehalt | +0.5% | Europa, Nordamerika, globale Ausweitung | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Kosteneffizientes Buttersubstitut für industrielle Backlinien mit hohem Volumen

Als die Butterpreise Ende 2024 auf beispiellose Höchststände stiegen, kämpften die europäischen Märkte mit Versorgungsengpässen, was die Großhandelspreise um 40 % über den historischen Durchschnitt trieb. Als Reaktion darauf wandten sich industrielle Bäcker der Margarine zu – nicht nur wegen ihrer Kosteneinsparungen, sondern auch wegen ihrer überlegenen Kremfähigkeit, verlängerten Lagerstabilität und gleichmäßigen Schmelzprofilen. Diese Eigenschaften steigern die Produktionseffizienz in Hochvolumenbetrieben erheblich. Ventura Foods, ein dominanter Akteur mit einem Anteil von 25 % am raffinierten US-Sojaölmarkt, verdeutlichte die Abhängigkeit der Branche von Margarine. Das Unternehmen meldete im Geschäftsjahr 2023 einen Umsatz von nahezu 4 Milliarden USD, was den Umfang unterstreicht, in dem industrielle Lebensmittelhersteller wie CHS Inc. margarinebasierte Lösungen nutzen, um große Restaurantketten zu beliefern. Darüber hinaus ermöglichen KI-gestützte Formulierungstools den Herstellern, Margarineeigenschaften für spezifische Backanforderungen zu verfeinern. Das Oleum-System von Alianza Team ist ein Beispiel für diesen Trend und gewährleistet Wettbewerbsfähigkeit bei den Kosten und gleichzeitig eine Verbesserung der Produktqualität. Solche technologischen Fortschritte befähigen industrielle Bäcker, den volatilen Milchmarkt zu navigieren und die wirtschaftlichen Vorteile von Margarine zu nutzen.

Steigende Nachfrage nach Convenience-Back- und Süßwaren in Schwellenländern

Da westliche Backwaren in asiatischen Märkten immer beliebter werden, steigt die Nachfrage nach Margarine. Hersteller setzen auf Margarine wegen ihrer Kosteneffizienz und der Fähigkeit, vertraute Texturen und Aromen zu replizieren. Grupo Bimbo, ein wichtiger Akteur, erweitert nicht nur sein Angebot im Wertsegment, sondern führt auch proteinreiche Produkte ein. Dieser Schritt unterstreicht einen größeren Trend: Hersteller von Convenienceprodukten schwenken um, um gesundheitsbewusste Verbraucher anzusprechen, und behalten dabei die Erschwinglichkeit im Blick, wie Food Business News hervorhebt. In Lateinamerika und der Karibik machen kleine und mittlere Unternehmen (KMU) erstaunliche 99,5 % der Unternehmen der Region aus. Diese KMU setzen zunehmend auf margarinebasierte Formulierungen, die es ihnen ermöglichen, mit multinationalen Konzernen zu konkurrieren, ohne ihr Zutatenbudget zu belasten, so die OECD/CAF/SELA[1]Organisation für wirtschaftliche Zusammenarbeit und Entwicklung, "KMU-Politikindex: Lateinamerika und die Karibik 2024", oecd.org. Dieser Wandel demokratisiert die Backwarenproduktion, wobei Unternehmer in Schwellenländern lokale Produktionsstätten aufbauen, um städtische Bevölkerungen zu versorgen, die nach praktischen Lebensmitteloptionen verlangen. Infolgedessen beschleunigt sich die Akzeptanz von Margarine.

Wachsende Nachfrage nach pflanzlichen, nicht-milchbasierten Fetten in Foodservice-Ketten

Im Jahr 2023 erreichten die Umsätze mit pflanzlichen Lebensmitteln 8,1 Milliarden USD, was einem Wachstum von 79 % über fünf Jahre entspricht. Mit Haushalts-Penetrationsraten von 62 % und Wiederkaufsraten von 81 % ist klar, dass Verbraucher Milchalternativen zunehmend annehmen, wie die Plant Based Foods Association hervorhebt. Foodservice-Betreiber setzen auf pflanzliche Margarineformulierungen, die eine Reihe von Ernährungspräferenzen bedienen und gleichzeitig die Effizienz ihrer Speisekarten sicherstellen. Die Einführung von Beleaf PlantBetter durch Bunge, einer Butteralternative, die Aroma, Geschmack und Textur traditioneller Butter replizieren soll, unterstreicht den Branchendrang nach anspruchsvollen Lösungen. Diese Innovationen helfen Foodservice-Betreibern nicht nur, die Herausforderungen schwankender Milchpreise zu bewältigen, sondern unterstreichen auch die Anpassungsfähigkeit der Branche. Start-ups wie SMEY stehen an der Spitze und setzen Präzisionsfermentationstechniken und KI ein, um „Neobanken von Hefen” zu entwickeln. Dies ermöglicht die Herstellung maßgeschneiderter pflanzlicher Fette und stellt sicher, dass Foodservice-Ketten Zugang zu Margarinelösungen haben, die sowohl funktionalen Anforderungen als auch den Geschmackserwartungen der Verbraucher entsprechen.

Regulatorischer Druck für Produkte mit niedrigem Transfettgehalt

Mit der REPLACE-Initiative der Weltgesundheitsorganisation als treibende Kraft haben 53 Länder Best-Practice-Richtlinien übernommen und die Lebensmittelsicherheit für 3,7 Milliarden Menschen verbessert[2]Weltgesundheitsorganisation, "WHO zeichnet Länder erstmals für Fortschritte bei der Eliminierung industriell hergestellter Transfette aus", who.int. Die WHO strebt nun jedoch eine nahezu vollständige Eliminierung von Transfetten bis 2025 an und verschiebt das Ziel aufgrund nicht erreichter Ziele für 2023. Unterdessen entzieht die Regelung der US-amerikanischen Lebensmittel- und Arzneimittelbehörde vom Dezember 2023 teilweise hydrierten Ölen ihren Status als allgemein als sicher anerkannte Substanz, was deren Verwendung in Margarine und anderen Lebensmitteln einschränkt[3]Lebensmittel- und Arzneimittelbehörde, "Direkte Abschlussregel zur Aufhebung der Verwendung von teilweise hydrierten Ölen in Lebensmitteln", fda.gov. Diese Maßnahme soll über zwei Jahrzehnte einen Nutzen von 652 Millionen USD erbringen, hauptsächlich durch einen Rückgang der koronaren Herzerkrankungen. Darüber hinaus legt die Technische Verordnung GSO 2483:2024 zu Transfetten, die mit einer Übergangsfrist bis Mai 2025 gilt, eine Grenze von 2 % für Transfettsäuren in verarbeiteten Lebensmitteln fest und schränkt die Verwendung von Palmöl in bestimmten Anwendungen ein. Diese regulatorischen Veränderungen begünstigen nicht nur Hersteller, die auf transfettfreie Technologien umgestiegen sind, sondern eröffnen auch neue Marktchancen, insbesondere da traditionelle Margarineformulierungen reformuliert werden. Bemerkenswert ist, dass diese Regulierungswelle nicht auf entwickelte Länder beschränkt ist; auch Schwellenländer richten sich nach diesen Standards aus, was die globale Nachfrage nach konformen Margarineprodukten verstärkt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnisse | (~) % Auswirkung auf CAGR-Prognosen | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Ablehnung von Clean-Label-Produkten gegenüber hydrierten und umgeesterten Fetten | -0.8% | Nordamerika und Europa, Ausbreitung nach Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Strenge Transfettvorschriften in Europa und Nordamerika erhöhen die Reformulierungskosten | -0.6% | Europa und Nordamerika, mit globalen Ausstrahlungseffekten | Kurzfristig (≤ 2 Jahre) |

| Lieferkettenrisiken durch Palmöl-Abholzungsstreitigkeiten | -0.4% | Global, akut in europäischen Märkten | Langfristig (≥ 4 Jahre) |

| Kapazitätsunterauslastung an umgerüsteten Margarinelinien inmitten sich wandelnder Verbrauchertrends | -0.3% | Entwickelte Märkte, Altanlagen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Ablehnung von Clean-Label-Produkten gegenüber hydrierten und umgeesterten Fetten

Da Verbraucher zunehmend Clean-Label-Produkte fordern, stehen traditionelle Margarineformulierungen vor wachsenden Herausforderungen. Lebensmittelhersteller priorisieren nun natürliche Zutaten und transparente Kennzeichnung, was mit einem wachsenden Gesundheitsbewusstsein einhergeht. Ab Februar 2025 führt die überarbeitete Definition von „gesund” der US-amerikanischen Lebensmittel- und Arzneimittelbehörde strengere Maßstäbe für zugesetzten Zucker, gesättigte Fette und Natrium ein. Sie erlaubt jedoch auch höhere Mengen an gesunden Fetten. Dieser duale Ansatz könnte sowohl Marketingstrategien als auch Formulierungsmethoden im Margarinesektor neu gestalten. Gleichzeitig wächst die Skepsis der Verbraucher gegenüber verarbeiteten Zutaten. Diese Stimmung verstärkt den Druck auf Margarinehersteller, auf Formulierungen umzuschwenken, die erkennbare und minimal verarbeitete Komponenten betonen. Der Weg ist jedoch nicht geradlinig. Clean-Label-Alternativen erfordern häufig Premium-Zutaten, was die Produktionskosten in die Höhe treibt. Diese Premium-Zutaten können auch die funktionalen Eigenschaften gefährden, die für industrielle Anwendungen entscheidend sind.

Strenge Transfettvorschriften in Europa und Nordamerika erhöhen die Reformulierungskosten

Vorschriften in der Europäischen Union begrenzen den Transfettgehalt auf 2 % des Gesamtfetts in industriell hergestellten Lebensmitteln. Ähnliche Beschränkungen in Nordamerika erfordern erhebliche Reformulierungsinvestitionen von Herstellern, was ihre Gewinnmargen belastet, wie die Utrecht Law Review anmerkt. Ein konkretes Beispiel ist King County, Washington, das teilweise hydrierte Öle verboten hat. Solche lokalen Vorschriften erschweren die Einhaltung für Hersteller, die eine Vielzahl von Märkten bedienen, wie die eigenen Herausforderungen von King County zeigen. Die US-amerikanische Lebensmittel- und Arzneimittelbehörde hat Leitlinien für kleine Unternehmen herausgegeben, insbesondere im Zusammenhang mit dem Widerruf des Status von teilweise hydrierten Ölen als allgemein als sicher anerkannte Substanz. Diese Leitlinien stellen eine schwerere Compliance-Last für kleinere Hersteller dar, denen oft die Ressourcen für umfangreiche Reformulierungen fehlen, wie das Federal Register berichtet. Dieser wachsende Regulierungsdruck ebnet den Weg für größere Hersteller, den Markt zu konsolidieren. Sie können die Reformulierungskosten schultern und möglicherweise kleinere Wettbewerber verdrängen, die Schwierigkeiten haben, Schritt zu halten. Darüber hinaus werden die Betriebskosten und Compliance-Komplexitäten der Branche dadurch verschärft, dass mehrere Regulierungsbehörden ähnliche, aber leicht unterschiedliche Standards erlassen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Allzweck-Dominanz trifft auf streichfähige Innovation

Im Jahr 2024 erfasst Allzweckmargarine einen Marktanteil von 44,23 %, was ihre Anpassungsfähigkeit im industriellen Backen, im Foodservice und im Einzelhandel unterstreicht. Hier hat konsistente Funktionalität Vorrang vor Nischenleistung. Ihre Marktführerschaft wird auf Kosteneffizienz im Großbetrieb und ihre Zuverlässigkeit bei einer Vielzahl von kulinarischen Aufgaben zurückgeführt, vom Herstellen von Gebäck bis zum alltäglichen Kochen. Unterdessen befindet sich streichfähige Margarine auf einem rasanten Aufstieg und wird voraussichtlich bis 2030 mit einer CAGR von 5,90 % wachsen. Dieser Anstieg wird durch Verbraucher angetrieben, die Premium-Texturen und die Bequemlichkeit von Einzelhandelsanwendungen bevorzugen. Technologische Fortschritte in der Kristallstruktur und Emulgiertechniken stärken die streichfähige Kategorie und verbessern das Mundgefühl ohne Beeinträchtigung des Nährwerts.

Buttermischungsvarianten besetzen eine einzigartige Nische und bedienen diejenigen, die den vertrauten Geschmack von Milchprodukten wünschen, aber die funktionalen und wirtschaftlichen Vorteile von Margarine schätzen. Diese Hybride nutzen den sensorischen Reiz von Butter und profitieren gleichzeitig von der Stabilität und den Verarbeitungsvorteilen von Margarine, was sie als Premium-Angebote positioniert. Die Innovationslandschaft ist lebendig mit Tools wie dem SmartShortening-System von Alianza, einem KI-gestützten Formulierungsoptimierer. Solche Fortschritte befähigen Hersteller, Margarineeigenschaften zu verfeinern und die Funktionalität über verschiedene Produktkategorien hinweg zu steigern, wie Food Business News hervorhebt. Dieser technologische Vorsprung rationalisiert nicht nur die Erstellung maßgeschneiderter Formulierungen, sondern gewährleistet auch Effizienz und Kosteneffizienz in allen Bereichen.

Nach Form: Harte Varianten führen, während weiche an Dynamik gewinnen

Im Jahr 2024 beherrscht harte Margarine mit einem Marktanteil von 52,00 % vorwiegend industrielle Anwendungen. Hier ist die Kontrolle der strukturellen Integrität und der Schmelzpunkte entscheidend für gleichmäßige Backergebnisse und eine verlängerte Haltbarkeit. Die Stärke dieses Segments unterstreicht den grundlegenden Wert von Margarine in der gewerblichen Lebensmittelproduktion. Harte Varianten sind unerlässlich, um die kristalline Struktur zu erreichen, die für laminierte Teige, Gebäck und Hochtemperaturverarbeitung benötigt wird. Industrielle Bäcker schätzen besonders die gleichmäßige Leistung harter Margarine, unabhängig von Umgebungsbedingungen oder Verarbeitungsschwankungen. Unterdessen befinden sich weiche Margarinesorten auf einem Wachstumskurs und expandieren bis 2030 mit einer CAGR von 6,12 %. Dieser Anstieg wird durch Verbraucherpräferenzen für Bequemlichkeit und technologische Fortschritte angetrieben, die die Streichfähigkeit verbessern und dabei Nährwert und Haltbarkeit erhalten.

Innovationen in der enzymatischen Umesterung und Oleogel-Bildung kommen dem weichen Segment zugute. Diese Technologien ermöglichen es Herstellern, gewünschte Texturen ohne Transfette zu erzielen. Fortschrittliche Plasmahydrierung unter Verwendung von Glycerol als Wasserstoffquelle ist ein weiterer Durchbruch. Sie produziert weiche Margarine mit optimalen Schmelzeigenschaften, die dabei vollständig transfettfrei ist. Die Segmentierung der Formen im Markt spiegelt einen Trend zur Produktspezialisierung wider. Hersteller entwickeln nun Lösungen, die auf spezifische Anwendungen zugeschnitten sind, und entfernen sich von Einheitslösungen. Diese Strategie ermöglicht nicht nur Premium-Preisgestaltung für spezialisierte weiche Varianten, sondern sichert auch eine dominante Position im kostensensiblen Markt für harte Margarine.

Nach Quelle: Pflanzliche Führerschaft beschleunigt Nachhaltigkeitstrends

Im Jahr 2024 beherrschen pflanzliche Quellen mit einem dominanten Marktanteil von 65,55 % und einer prognostizierten robusten CAGR von 5,89 % bis 2030 den Markt. Dies unterstreicht nicht nur ihre gefestigte Position im Markt, sondern auch einen wachsenden Verbraucherappetit nach milchfreien Optionen. Eine solch beherrschende Stellung verdeutlicht die Reife des pflanzlichen Segments, deutet aber auch auf sein enormes Potenzial für weitere Expansion hin. Hersteller erschließen nun eine vielfältige Palette von Pflanzenölquellen und optimieren diese für optimale Kosten, Funktionalität und Nachhaltigkeit. Technologische Fortschritte, insbesondere in der Präzisionsfermentation, stärken dieses Segment. Insbesondere Unternehmen wie SMEY sind Pioniere bei KI-gestützten „Neobanken von Hefen” und entwickeln maßgeschneiderte pflanzliche Fette für spezifische Anwendungen.

Unterdessen kämpft tierische Margarine, die oft aufgrund spezifischer funktionaler Eigenschaften oder regulatorischer Mandate, die Milchprodukte begünstigen, Nischenbedürfnisse bedient, mit zunehmendem Wettbewerb. Pflanzliche Alternativen schließen die Leistungslücke rasch. Der Aufstieg des pflanzlichen Segments spiegelt einen breiteren Trend im Foodservice wider, wo Betreiber zunehmend auf milchfreie Formulierungen setzen. Dieser Wandel bedient nicht nur unterschiedliche Ernährungspräferenzen, sondern rationalisiert auch die betriebliche Effizienz. Innovationen stehen an der Spitze dieser Entwicklung. Nachhaltigkeit wird zu einem entscheidenden Faktor bei der Quellensegmentierung. Hersteller gehen proaktiv auf Lieferkettenanforderungen ein, wie die EU-Entwaldungsverordnung, indem sie rückverfolgbare und umweltbewusste Beschaffungsstrategien entwickeln und so langfristigen Marktzugang sichern.

Nach Anwendung: Backwaren-Fundament unterstützt die Expansion von Convenienceprodukten

Im Jahr 2024 beherrschen Backwarenanwendungen mit einem dominanten Anteil von 42,50 % den Markt, was die zentrale Rolle von Margarine bei der gewerblichen Brotherstellung, Gebäckherstellung und Süßwarenproduktion unterstreicht. Hier werden Entscheidungen durch eine Kombination aus Kosteneffizienz und konsistenter Funktionalität getrieben. Die Stabilität dieses Segments ist in Margarines überlegener Kremfähigkeit, verlängerter Haltbarkeit und gleichmäßigen Schmelzprofilen verankert, die alle die Effizienz in der Hochvolumenproduktion steigern. Als die Butterpreise Ende 2024 Rekordhöhen erreichten, wandten sich industrielle Bäcker der Margarine zu – nicht nur wegen ihrer kulinarischen Vorteile, sondern auch als strategisches Instrument zur Kostenkontrolle.

Süßwarenanwendungen fragen Margarine kontinuierlich nach und nutzen ihre spezialisierten Formulierungen, um gewünschte Schmelzeigenschaften und Geschmacksnuancen zu erzielen, die sowohl für Schokoladensubstitute als auch für die Süßwarenherstellung entscheidend sind. Unterdessen entwickeln sich Soßen und Aufstriche zu neuen Wachstumsfeldern, in denen Margarines Emulgierstärken und Kostenvorteile sie gegenüber teureren Alternativen günstig positionieren. Dieses vielfältige Anwendungsspektrum unterstreicht Margarines Anpassungsfähigkeit in der gesamten Lebensmittelherstellungslandschaft, mit besonders hellen Wachstumsaussichten in Segmenten, die Bequemlichkeit, Kosteneffizienz und funktionale Stärke über Premium-Branding stellen. Daher ist das Convenienceprodukte-Segment auf dem Weg zu einer CAGR von 6,34 % bis 2030.

Geografische Analyse

Im Jahr 2024 beherrscht die Region Asien-Pazifik mit einem dominanten Marktanteil von 34,67 % den Markt, angetrieben durch rasche Urbanisierung, eine wachsende Mittelschicht und einen steigenden Appetit auf westliche Backwaren in den Schwellenländern der Region. Indiens robuster Lebensmittelverarbeitungssektor und Japans bahnbrechende Fettmodifikationstechnologien stärken die Marktposition der Region. Unterdessen profitieren südostasiatische Länder von reduzierten Rohstoffkosten dank ihrer Palmölproduktion. Demografische Verschiebungen hin zu Convenienceprodukten und steigende verfügbare Einkommen treiben das Wachstum der Region weiter voran, wobei Verbraucher zunehmend Premium-Produkte bevorzugen.

Nordamerika wird bis 2030 das schnellste Wachstum mit einer CAGR von 5,77 % verzeichnen. Dieser Anstieg wird durch regulatorische Änderungen angetrieben, die transfettfreie Formulierungen fördern, und durch einen raschen Schwenk zu pflanzlichen Alternativen in Foodservice-Ketten. Mit einer hochmodernen Lebensmittelverarbeitungsinfrastruktur und Verbrauchern, die bereit sind, für gesundheitsorientierte Produkte mehr auszugeben, bietet die Region fruchtbaren Boden für innovative Margarineformulierungen. Als Zeichen des regulatorischen Engagements der Region hat Kanada strengere Vitaminvorschriften für Margarine eingeführt und damit die Messlatte für Produktinnovation und -qualität höher gelegt. Unterdessen unterstreicht Mexikos Zusammenarbeit mit nordamerikanischen Lieferketten, exemplifiziert durch Grupo Bimbo, das Potenzial für grenzüberschreitendes Wachstum, das regionale Produktionsstärken nutzt.

Europa kämpft mit einem heiklen Balanceakt: Es muss tief verwurzelte Konsumgewohnheiten navigieren und gleichzeitig strenge Vorschriften und Nachhaltigkeitsziele einhalten, die die Wettbewerbslandschaft neu gestalten. Die EU-Entwaldungsverordnung, die im Dezember 2024 in Kraft treten soll, stellt Compliance-Hürden für diejenigen dar, die auf Palmöl angewiesen sind, könnte aber ein Segen für Hersteller mit einem diversifizierten Beschaffungsansatz sein. In einem strategischen Schritt veräußerte Bunge im März 2025 seine europäische Margarinesparte an Vandemoortele, was einen Trend signalisiert, bei dem Unternehmen ihre Portfolios anpassen, um regulatorischen Anforderungen und Marktdynamiken gerecht zu werden. Unterdessen entwickeln sich Südamerika sowie der Nahe Osten und Afrika zu potenziellen Wachstumsmärkten, angetrieben durch wirtschaftliches Wachstum und sich wandelnde Ernährungspräferenzen. Diese Regionen kämpfen jedoch mit infrastrukturellen und regulatorischen Hürden, die ihre unmittelbaren Wachstumsaussichten dämpfen könnten.

Wettbewerbslandschaft

Der Markt für industrielle Margarine weist eine moderate Konzentration auf. Großakteure wie Bunge, Vandemoortele und Vandemoortele nutzen integrierte Ölverarbeitungs-, Forschungs- und Entwicklungs- sowie Vertriebsressourcen, um Volumenverträge mit globalen Backwaren- und Foodservice-Ketten zu sichern. Venturas 25-prozentiger Anteil am raffinierten US-Sojaölmarkt stützt einen Jahresumsatz von nahezu 4 Milliarden USD und verdeutlicht die Vorteile vertikaler Integration. Bunges Veräußerung seiner europäischen Aufstrichsparte an Vandemoortele im März 2025 ermöglicht es jeder Gruppe, ihren geografischen Fokus und ihre regulatorische Ausrichtung zu schärfen.

Technologieinvestitionen differenzieren die schnell wachsenden Akteure. Die Oleum-Plattform von Alianza Team reduziert die Formulierungszeit um bis zu 30 % und verbessert die Individualisierung für Schnellrestaurant-Kunden. Bunges Beleaf PlantBetter und der Präzisionsfermentations-Newcomer SMEY erweitern die Produktpalette in Clean-Label- und klimafreundliche Bereiche und signalisieren ein Innovationsrennen, das kleinere Unternehmen möglicherweise nicht finanzieren können. Die Stewardship der Lieferkette ist nun ein zentrales Markenkapital; Unternehmen mit verifizierten entwaldungsfreien Palmölströmen erzielen Beschaffungspräferenzen bei EU-Einzelhändlern.

Start-ups sorgen ebenfalls für Wettbewerbsdruck. Savor wandelt aufgefangenes CO₂ in butterähnliche Fette um, plant die kommerzielle Markteinführung im Jahr 2025 und zieht nachhaltigkeitsorientierte Investoren an. Solche bahnbrechenden Plattformen könnten die Rohstoffökonomie neu definieren, wenn sie Skalierung erreichen. Unterdessen konzentrieren sich mittelgroße regionale Produzenten auf wertschöpfende Nischen – knoblauchinfundierte Aufstriche, angereicherte Margarinen oder glutenfreie Backfette – um dem direkten Rohstoffwettbewerb auszuweichen.

Branchenführer im Bereich industrielle Margarine

Bunge Limited

Vandemoortele

Puratos Group

Associated British Foods

Wilmar International

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Vandemoortele, eine belgische familiengeführte Lebensmittelgruppe, unterzeichnete eine Vereinbarung zur Übernahme der europäischen Margarinen- und Aufstrichsparte von Bunge, die Produktionsstandorte und Marken in Deutschland, Polen, Finnland und Ungarn umfasst.

- November 2024: Puratos Group eröffnete eine hochmoderne Margarineproduktionsanlage in Kragujevac, Serbien. Diese Investition von 8,22 Millionen USD verbesserte ihr Produktangebot für die Back- und Konditoreiwaren-Industrie in Serbien und auf dem westlichen Balkan erheblich.

- März 2024: Vandemoortele erweiterte sein Produktportfolio mit der Einführung von Back- und Bratmargarine. Die belgische Marke brachte ihr erstes 100 % pflanzliches Produkt auf den Markt: Vandemoortele Baking and Frying. Vandemoortele, eine etablierte Marke in belgischen Haushalten, bietet eine Reihe von Produkten an, darunter Mayonnaisen, Speiseöle, Vinaigrettes, Frittieröle und Margarinen.

- Dezember 2023: CSM Ingredient North America eröffnete eine neue Margarineproduktionslinie in seinem Werk in Modugno, Italien. Die zusätzliche Kapazität sollte die wachsende Nachfrage nach industrieller Margarine in Europa unterstützen, die betriebliche Effizienz steigern und mehr Flexibilität bei der Erfüllung der Kundenbedürfnisse in den Backwaren- und Foodservice-Sektoren bieten.

Umfang des globalen Berichts über den Markt für industrielle Margarine

| Streichfähig |

| Allzweck |

| Buttermischung |

| Hart |

| Weich |

| Pflanzlich |

| Tierisch |

| Backwaren |

| Süßwaren |

| Convenienceprodukte |

| Soßen |

| Aufstriche und Toppings |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Spanien | |

| Niederlande | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Südafrika |

| Saudi-Arabien | |

| Übriger Naher Osten und Afrika |

| Nach Typ | Streichfähig | |

| Allzweck | ||

| Buttermischung | ||

| Nach Form | Hart | |

| Weich | ||

| Nach Quelle | Pflanzlich | |

| Tierisch | ||

| Nach Anwendung | Backwaren | |

| Süßwaren | ||

| Convenienceprodukte | ||

| Soßen | ||

| Aufstriche und Toppings | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Spanien | ||

| Niederlande | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Südafrika | |

| Saudi-Arabien | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der globale Markt für industrielle Margarine im Jahr 2025?

Die Marktgröße für industrielle Margarine beträgt im Jahr 2025 3,50 Milliarden USD und wird voraussichtlich bis 2030 auf 4,35 Milliarden USD anwachsen.

Welche Region wächst bis 2030 am schnellsten?

Nordamerika verzeichnet den stetigsten Anstieg mit einer CAGR von 5,77 %, angetrieben durch Vorschriften für transfettfreie Produkte und eine starke Akzeptanz pflanzlicher Alternativen.

Welche Produktform führt das Einzelhandelswachstum an?

Streichfähige Margarine verzeichnet die schnellste Akzeptanz und expandiert mit einer CAGR von 5,90 %, da Käufer Textur und Bequemlichkeit priorisieren.

Wie intensiv ist der Wettbewerb in diesem Sektor?

Der Markt erzielt einen Wert von 6 auf einer 10-Punkte-Konzentrationsskala, was einen moderaten Wettbewerb widerspiegelt, bei dem integrierte multinationale Konzerne und technologiegetriebene Neueinsteiger koexistieren.

Seite zuletzt aktualisiert am: