Marktgröße und Marktanteil für Zimmerpflanzen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 13.61 Milliarden US-Dollar |

| Marktgröße (2031) | 16.36 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.75% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

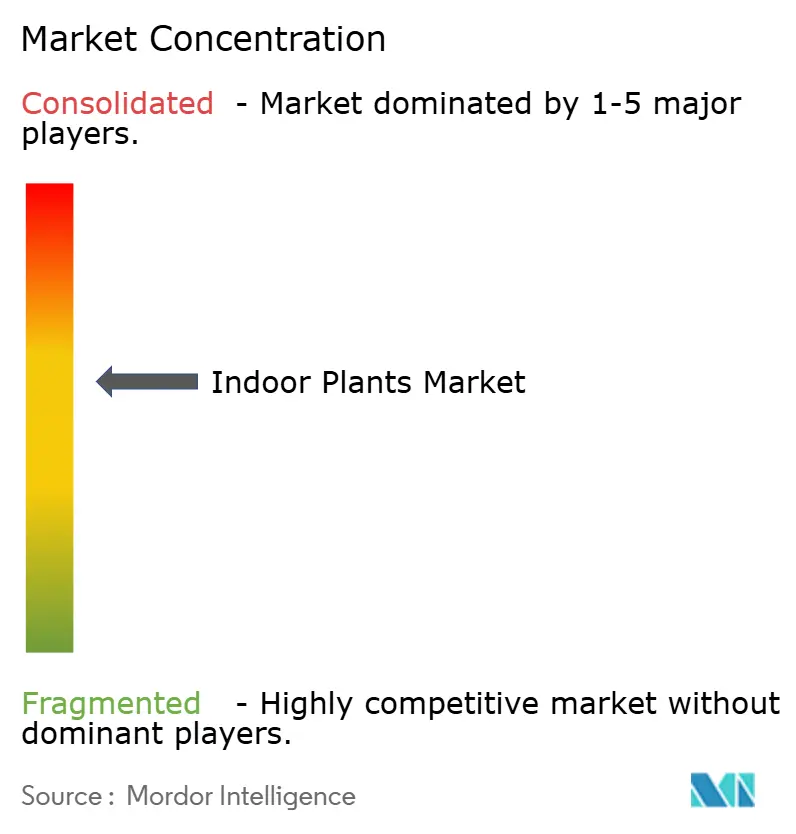

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Zimmerpflanzen von Mordor Intelligence

Die Marktgröße für Zimmerpflanzen wird voraussichtlich von 13,12 Milliarden USD im Jahr 2025 auf 13,61 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 3,75 % über den Zeitraum 2026–2031 einen Wert von 16,36 Milliarden USD erreichen.

Programme zur betrieblichen Gesundheitsförderung, WELL- und LEED-Zertifizierungsziele sowie die Etablierung von biophilem Design als Mainstream treiben den Markt für Zimmerpflanzen über seine traditionelle dekorative Rolle hinaus und machen ihn zu einer funktionalen Investition in Arbeitsplatz und Wohlbefinden. Technologiegestützte Pflegelösungen, durch soziale Medien befeuerte Trends und anhaltende Urbanisierung im asiatisch-pazifischen Raum vergrößern kontinuierlich die Kundenbasis und steigern die Durchdringung von Premiumprodukten. Angebotsseitige Faktoren – insbesondere die Gewebekulturvermehrung, torffreie Substrate und Innovationen bei intelligenten Pflanzgefäßen – senken die Produktionskosten, erweitern die Sortenverfügbarkeit und gestalten die Kanalökonomie neu. Die Wettbewerbsintensität bleibt moderat, da kein einzelner Züchter oder Einzelhändler einen entscheidenden Vorsprung hat, was agilen Spezialisten Raum lässt, Nischenkultivare, IoT-fähige Formate und gewerbliche Pflegedienste zu monetarisieren.

Wichtigste Erkenntnisse des Berichts

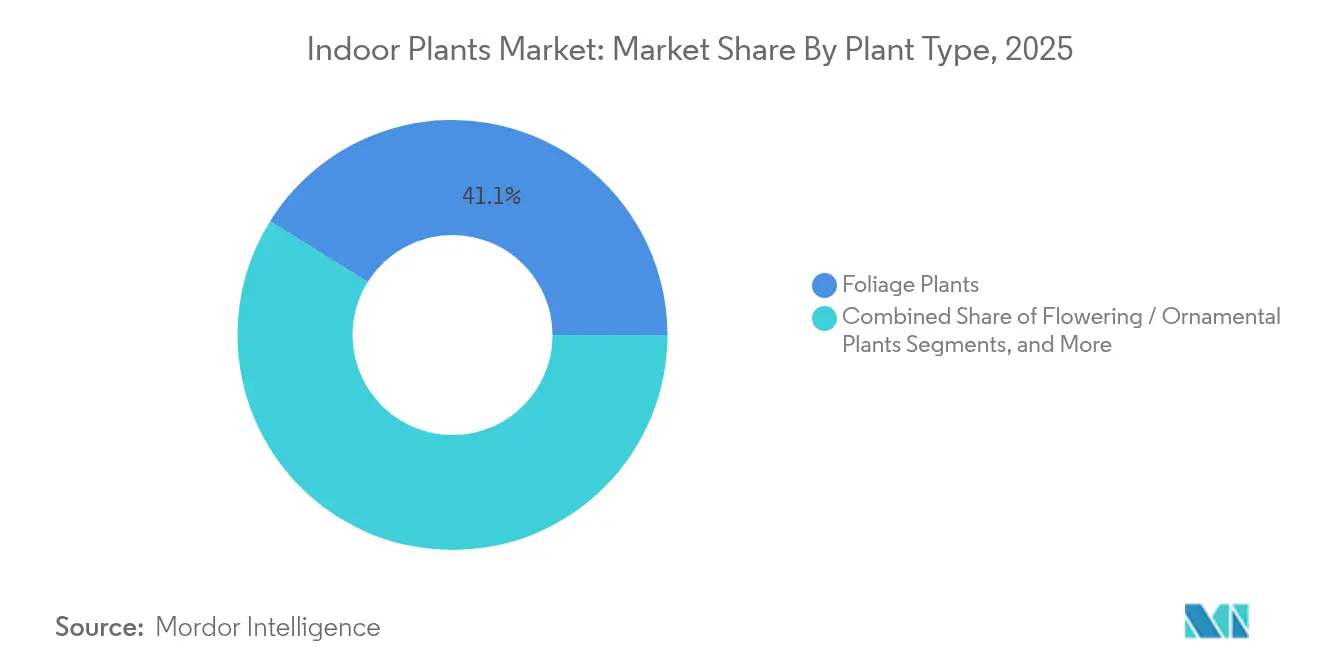

- Nach Pflanzentyp führten Blattpflanzen im Jahr 2025 mit einem Umsatzanteil von 41,12 %; Sukkulenten und Kakteen werden im Markt für Zimmerpflanzen bis 2031 voraussichtlich mit einer CAGR von 6,88 % wachsen.

- Nach Lichtbedarf hielten lichttolerante Arten (Schwachlicht) im Jahr 2025 einen Marktanteil von 46,05 % am Markt für Zimmerpflanzen, während Mittellichtpflanzen bis 2031 eine CAGR von 6,51 % erzielen dürften.

- Nach Produktform entfielen im Jahr 2025 67,10 % der Marktgröße für Zimmerpflanzen auf konventionell getopfte Pflanzen; intelligente Töpfe und IoT-fähige Formate werden bis 2031 mit einer CAGR von 11,20 % wachsen.

- Nach Verwendungszweck entfiel im Jahr 2025 ein Anteil von 54,05 % der Marktgröße für Zimmerpflanzen auf Heimdekoration; Installationen zur Luftreinigung und für Wellnesszwecke wachsen bis 2031 mit einer CAGR von 7,92 %.

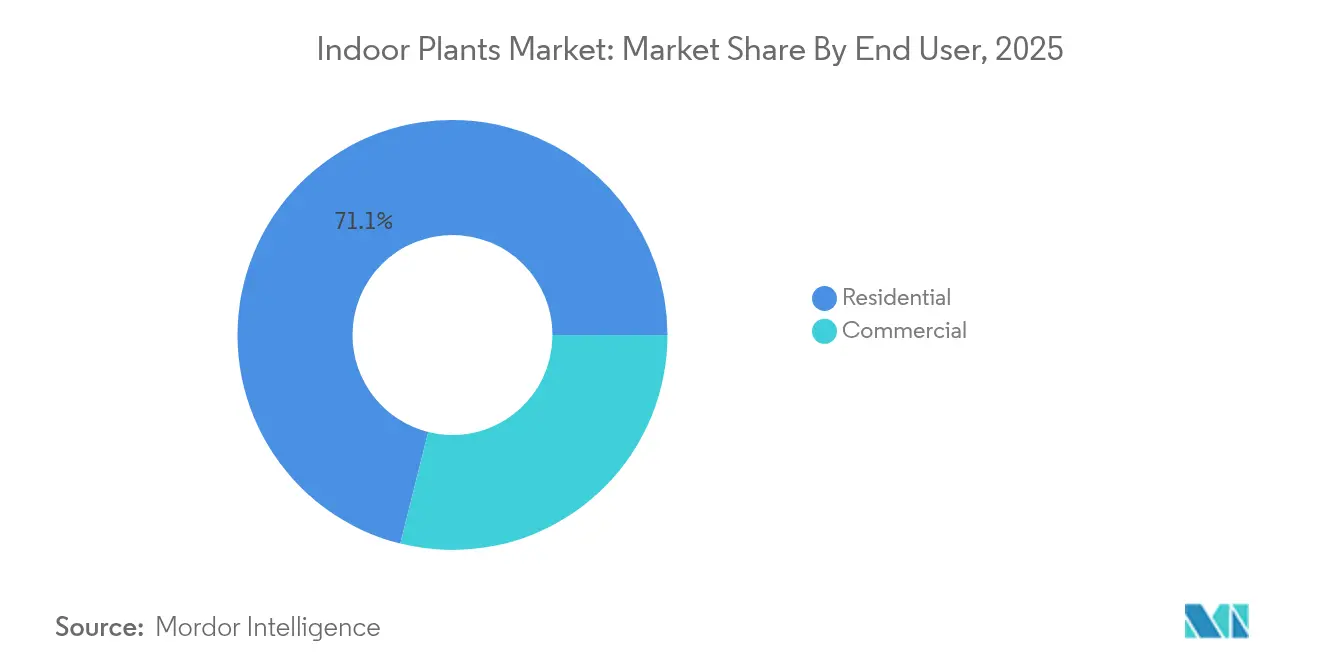

- Nach Endnutzer hielten Privatkunden im Jahr 2025 einen Umsatzanteil von 71,10 %, während gewerbliche Nutzer im Markt für Zimmerpflanzen mit einer CAGR von 6,05 % wachsen.

- Nach Vertriebskanal hielten Gartencenter und Baumschulen im Jahr 2025 einen Anteil von 50,10 %, doch Online-Plattformen werden im Markt für Zimmerpflanzen bis 2031 mit einer CAGR von 10,05 % zulegen.

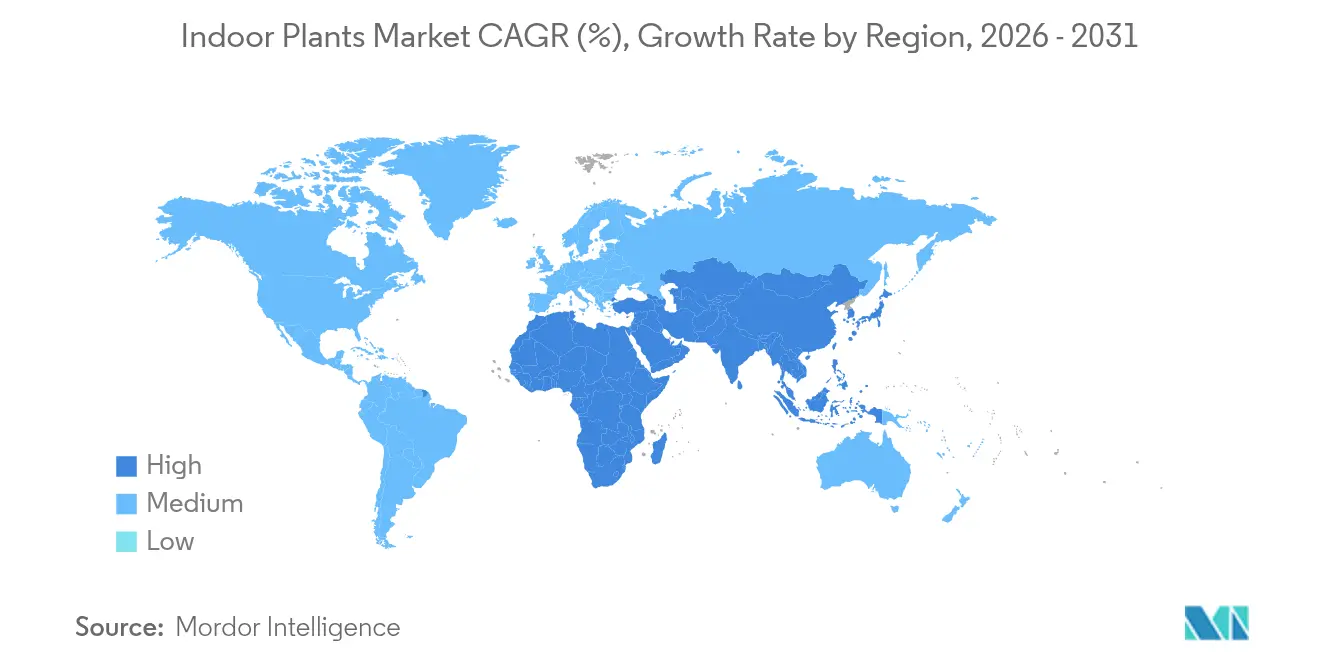

- Nach Region erzielte der asiatisch-pazifische Raum im Jahr 2025 einen Anteil von 35,40 % am globalen Umsatz und wird im Markt für Zimmerpflanzen bis 2031 voraussichtlich eine CAGR von 6,65 % verzeichnen.

- Die Wettbewerbslandschaft ist moderat konzentriert; Costa Farms, Dummen Orange, Syngenta Flowers, LiveTrends Design Group und IKEA halten gemeinsam im Jahr 2024 einen bedeutenden Marktanteil.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Zimmerpflanzen

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Durch soziale Medien befeuerte biophile Innenarchitekturtrends unter Millennials und der Generation Z | +0.8% | Global, am stärksten in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Unternehmensweiter WELL- und LEED-Zertifizierungsdruck zur Integration von Begrünung in Arbeitsbereichen | +0.6% | Nordamerika und EU, Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Rasche Einführung von IoT-gestützten Selbstbewässerungs- und intelligenten Pflanzgefäßtechnologien | +0.5% | Kernmarkt asiatisch-pazifischer Raum, Ausbreitung nach Nordamerika | Mittelfristig (2–4 Jahre) |

| Wachsendes Verbraucherinteresse an der Innenraumluftqualität und den Wellness-Vorteilen von Pflanzen | +0.4% | Global, mit frühen Gewinnen in städtischen Zentren | Langfristig (≥ 4 Jahre) |

| Verfügbarkeit seltener panaschierter Kultivare als angestrebte Lifestyle-Güter | +0.3% | Nordamerika und Europa, Premiumsegmente | Kurzfristig (≤ 2 Jahre) |

| Sinkende Preispunkte durch Massenproduktion mittels Gewebekultur | +0.2% | Global, angeführt von der Produktion in Thailand und Indonesien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Durch soziale Medien befeuerte biophile Innenarchitekturtrends unter Millennials und der Generation Z

Soziale Plattformen haben Pflanzen zu Lifestyle-Symbolen gemacht, da Kurzvideos und kuratierte Feeds seltenes Blattwerk und kreative Pflanzgefäße zu viralen Phänomenen erheben. Der daraus resultierende Peer-to-Peer-Einfluss wandert von Privathaushalten in Co-Working-Hubs, Cafés und Boutique-Hotels, wo jüngere Mitarbeiter und Kunden Begrünung erwarten, die ihre Online-Ästhetik widerspiegelt. Feldstudien belegen, dass biophile Innenräume zu bis zu 15 % höherer Produktivität und 200 % besseren Wohlbefindenswerten führen, was Arbeitgebern eine quantifizierbare Rendite auf Begrünungsbudgets bietet. Schnelle Inhaltszyklen können jedoch Nachfragespitzen erzeugen, auf die starke Preiskorrekturen folgen, wie zu beobachten war, als gewebekultivierte Aronstabgewächse nach ihrem Höhepunkt in den sozialen Medien die Angebotslisten überschwemmten.

Unternehmensweiter WELL- und LEED-Zertifizierungsdruck zur Integration von Begrünung in Arbeitsbereichen

Arbeitgeber, die WELL- und LEED-Punkte anstreben, betrachten Pflanzeninstallationen mittlerweile als grundlegende Infrastruktur, die ein Bekenntnis zur Mitarbeitergesundheit und zum Umweltschutz signalisiert. Großbestellungen, Wartungsverträge und Leistungsgarantien verlagern die Einkaufsmacht hin zu professionellen Innenraumbegrünungsunternehmen, die in der Lage sind, große Flächen zu betreuen. Mittelständische Unternehmen übernehmen ähnliche Standards, um Talente in wettbewerbsintensiven Arbeitsmärkten zu gewinnen, und weiten den Markt für Zimmerpflanzen über Fortune-500-Budgets hinaus aus. Standardisierte, pflegeleichte Arten übertreffen jedoch häufig Nischenkultivare, was das Wachstumspotenzial für Spezialzüchter innerhalb von Unternehmenslieferketten dämpft.

Rasche Einführung von IoT-gestützten Selbstbewässerungs- und intelligenten Pflanzgefäßtechnologien

Intelligente Pflanzgefäße integrieren Sensoren, Mikropumpen und mobile Apps, die Bewässerung, Nährstoffdosierung und Mikroklima-Warnungen automatisieren und damit die Wissensbarriere senken, die früher den Erfolg von Haushaltspflanzen einschränkte. Studien in kontrollierten Umgebungen zeigen Ertragssteigerungen von bis zu 80 % und Ressourceneinsparungen von 80–90 % gegenüber manueller Pflege. Abonnements für Nährstoffnachfüllungen und Firmware-Updates wandeln einmalige Produktverkäufe in wiederkehrende Umsatzströme um. Die von vernetzten Geräten gesammelten Daten fließen in Kultivarsleistungsanalysen ein und informieren zukünftige Produktentwicklungen. Hohe Preispunkte begrenzen die Akzeptanz derzeit auf wohlhabende Early Adopter, doch die Komponentenkosten sinken weiter.

Wachsendes Verbraucherinteresse an der Innenraumluftqualität und den Wellness-Vorteilen von Pflanzen

Längere Aufenthaltszeiten in Innenräumen haben das Bewusstsein für flüchtige organische Verbindungen und Feinstaub geschärft. Peer-reviewed-Studien ergaben, dass bestimmte Blattpflanzenkombinationen innerhalb von 24 Stunden bis zu 87 % der Mikroschadstoffe entfernen können [1]Quelle: Amerikanische Gesellschaft der Landschaftsarchitekten, "Pflanzen als Biofilter," asla.org. . Dies unterstützt Premiumpreise und größere Installationen, insbesondere in Gesundheits-, Senioren- und Bildungseinrichtungen, wo Wellness-Kennzahlen budgetäres Gewicht haben. Marketingteams müssen Aussagen mit Labordaten belegen, um regulatorischen Gegenwind zu vermeiden, was die Compliance-Kosten für Züchter ohne eigene Forschungskapazitäten erhöht.

Analyse der Hemmnisse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Überangebot durch Gewebekultur führt zu Preisdruck bei Züchtern | -0.4% | Global, stärkste Auswirkungen in Thailand und Indonesien | Kurzfristig (≤ 2 Jahre) |

| CITES- und phytosanitäre Vorschriften schränken den Handel mit exotischen Arten ein | -0.3% | Global, mit komplexer Compliance in der EU und Nordamerika | Langfristig (≥ 4 Jahre) |

| Hohe Rücksendequoten im E-Commerce aufgrund von Transportschäden und Lücken in der Kühlkette | -0.2% | Global, akut in Regionen mit extremen Klimabedingungen | Mittelfristig (2–4 Jahre) |

| Umstellung auf torffreie Substrate erhöht die Produktionskosten | -0.2% | Von Europa angeführt, globale Ausweitung | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Überangebot durch Gewebekultur führt zu Preisdruck bei Züchtern

Hochdurchsatz-Gewebekulturlabore können Zehntausende von Klonen aus knappem Mutterpflanzenmaterial vermehren und damit die Knappheitsprämien für einst exklusives Blattwerk untergraben. Die Preise für seltene Aronstabgewächse fielen beispielsweise in einigen Märkten um mehr als 70 %, nachdem große Baumschulen die Produktion hochskaliert hatten. Züchter schwenken auf Volumenproduktion oder Hypernischen-Arten um, die sich der In-vitro-Vermehrung widersetzen, doch niedrigere Stückmargen belasten die Betriebskapitalzyklen und erhöhen das Konsolidierungsrisiko bei kleinen Betrieben. Günstigere Preise demokratisieren jedoch den Zugang und verbreitern die gesamte adressierbare Basis für den Markt für Zimmerpflanzen.

CITES- und phytosanitäre Vorschriften schränken den Handel mit exotischen Arten ein

Genehmigungs-, Inspektions- und Dokumentationsanforderungen gemäß CITES fügen grenzüberschreitenden Sendungen geschützter Orchideen, Palmfarne und Sukkulenten Wochen und erhebliche Kosten hinzu [2]Quelle: CITES-Sekretariat, "Handelsvorschriften für gefährdete Flora," cites.org. . Seriöse Händler investieren in Compliance-Spezialisten und eigene Gewebekulturanlagen, um eine legale Versorgung sicherzustellen, während eine inkonsistente Durchsetzung Graumarktkanäle fortbestehen lässt und die Preisdynamik verzerrt. Inländische Produzenten, die bürokratische Hürden meistern können, gewinnen Marktanteile, doch kleinere Boutiquen verlassen häufig die Exotik-Kategorie, was die Verbraucherauswahl einschränkt und potenziell den Markt für Zimmerpflanzen verlangsamt, in dem Neuheit Wiederholungskäufe antreibt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Pflanzentyp: Blattpflanzen führen trotz des Aufschwungs bei Sukkulenten

Blattpflanzen behielten im Jahr 2025 einen Umsatzanteil von 41,12 % und unterstreichen damit ihre Vielseitigkeit in den Bereichen Dekoration, Wellness und gewerbliche Installationen. Der Markt für Zimmerpflanzen schätzt weiterhin breitblättrige Arten wie Monstera und Philodendron für ihre üppige optische Wirkung, wobei Fortschritte in der Gewebekultur Angebot und Preise stabilisieren. Sukkulenten und Kakteen, angetrieben durch ihre pflegeleichte Attraktivität, wachsen bis 2031 mit einer CAGR von 6,88 %, da Erstkäufer robuste Optionen suchen, die unregelmäßige Pflegeintervalle tolerieren. Blühende Sorten, Kräuter und Wasserpflanzen bieten saisonale oder erlebnisorientierte Diversifizierung, bedrohen jedoch nicht den Kern der Blattpflanzen. Die Demokratisierung durch Gewebekultur hat seltenes Blattwerk von elitären Sammlerkreisen in den Masseneinzelhandel überführt, was Preishierarchien eingeebnet und gleichzeitig die Stückvolumina erhöht hat. Spezialisierte Züchter reagieren mit der Einführung panaschierter Kultivare und Mikroblattwerk-Formate für platzbeschränkte Stadtbewohner. Das Verbraucherinteresse an essbaren Mikrokräutern und Aromapflanzen fügt eine funktionale Note hinzu, die Premium-Tiering unterstützt, insbesondere wenn es neben intelligenten Tischhydroponik-Systemen positioniert wird. Die Marktgröße für Zimmerpflanzen in den Blattpflanzenkategorien wird bis 2031 voraussichtlich 6,89 Milliarden USD erreichen, was sowohl private Erneuerungszyklen als auch institutionelle Renovierungen widerspiegelt. Umgekehrt wird die Sukkulenten-Gruppe voraussichtlich 17,60 % der inkrementellen Umsatzgewinne auf sich vereinen, was auf ihren anhaltenden Schwung trotz nachlassender Neuheitshöhepunkte hindeutet.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Lichtbedarf: Schwachlichtdominanz spiegelt städtische Realität wider

Lichttolerante Arten (Schwachlicht) erfassten im Jahr 2025 einen Marktanteil von 46,05 % am Markt für Zimmerpflanzen, was Wohnungsgrundrissen und tiefgeplanten Büros entspricht, in denen direktes Sonnenlicht selten ist. Bogenhanf, ZZ-Pflanzen und Efeututen verankern diese Kategorie und gedeihen unter Umgebungs-LEDs und sporadischem natürlichem Licht. Die Nachfrage nach Mittellicht-Sorten steigt parallel zu kostengünstigen Vollspektrum-Leuchten, die nun zu für Mainstream-Verbraucher akzeptablen Preisen erhältlich sind. Diese LED-Systeme erweitern die mögliche Pflanzenauswahl und treiben den Mittellicht-Umsatz auf eine prognostizierte CAGR von 6,51 %. Hochlichtpflanzen bleiben eine Nische, oft auf Wintergärten und Sonnengürtelregionen mit ausreichend Verglasung beschränkt. Zuchtprogramme zielen auf Chlorophylleffizienz und Chloroplastendichte ab, um die Schattenleistung zu verbessern, während intelligente Beleuchtungsalgorithmen Spektrum und Intensität für spezifische Kultivare für Unternehmenskunden anpassen. Stadtplaner integrieren zunehmend vertikal montiertes Schwachlicht-Grün in Co-Living-Räumen und generieren so stetige Ersatzbestellungen, wenn sich Mietzyklen erneuern. Die Marktgröße für Zimmerpflanzen im Mittellicht-Segment wird bis 2031 voraussichtlich 4,27 Milliarden USD übersteigen, doch das Schwachlicht-Segment wird aufgrund seiner Kompatibilität mit dichtem städtischen Immobilienbestand weiterhin den Löwenanteil des Umsatzes ausmachen.

Nach Produktform: Intelligente Technologie stört traditionelle Topfpflanzenhaltung

Konventionelle erdbasierte Töpfe behielten im Jahr 2025 67,10 % des Umsatzes und profitierten von etablierter Distribution, niedrigen Stückkosten und Vertrautheit bei den Verbrauchern. IoT-fähige und selbstbewässernde Pflanzgefäße skalieren jedoch schnell, wobei eine CAGR von 11,20 % einen strukturellen Wandel im Markt für Zimmerpflanzen signalisiert. Sensorbestückte Töpfe übertragen Feuchtigkeits-, pH- und Temperaturdaten an Smartphone-Dashboards und automatisieren Erinnerungen oder lösen autonome Bewässerungspumpen aus. Abonnementmodelle bündeln Düngemittelpods und Firmware-Updates und strecken den Customer Lifetime Value weit über den Erstkauf hinaus. Hydroponische Tischgärten, einst auf Hobbyisten beschränkt, haben den Großflächeneinzelhandel und Online-Marktplätze durchdrungen und ziehen städtische Mieter an, die erdfreie Frische suchen. Terrarien und Mooswände florieren weiterhin in Boutique-Gastronomiebetrieben, obwohl das Wachstum dort eher durch Designprojekte als durch Volumen getrieben wird. Da die Komponentenkosten sinken, könnten intelligente Formate bis 2031 mehr als 20,00 % der Marktgröße für Zimmerpflanzen auf sich vereinen und damit den Absatz herkömmlicher Töpfe kannibalisieren, sofern etablierte Anbieter nicht auf hybride Angebote umschwenken.

Nach Verwendungszweck: Wellness-Anwendungen überholen Dekoration

Heimdekoration machte im Jahr 2025 noch 54,05 % des Umsatzes aus, doch das Segment Luftreinigung und Wellness expandiert mit einer CAGR von 7,92 %, da Verbraucher greifbare Gesundheitsvorteile suchen. Wissenschaftliche Empfehlungen, die Pflanzen als Biofilter hervorheben, unterstützen höhere Durchschnittsverkaufspreise und Mehrpflanzen-Arrangements, die auf Schadstoffentfernungsschwellenwerte ausgelegt sind. Die Einzelhandelspräsentation gruppiert Arten nun nach funktionalen Aussagen – Stressabbau, VOC-Entfernung, Feuchtigkeitskontrolle – um Kaufentscheidungen zu erleichtern. Gewerbliche Innenräume integrieren großflächige lebende Wände und vorgeschriebene Begrünungszonen, um WELL- und LEED-Bewertungen zu erfüllen, und stabilisieren so Projektpipelines für professionelle Installateure. Eventplaner mieten zunehmend zweckgezüchtetes Grün für temporäre Installationen, die das Wohlbefinden der Teilnehmer verbessern. Forschungs- und Biotechnologiebedarf nach seltenen Genotypen für pharmazeutische Assays und Genomeditierungsversuche bleibt ein Nischenbeitrag zum Gesamtumsatz des Marktes für Zimmerpflanzen. Rein dekorative Anwendungsfälle werden bis 2031 voraussichtlich 4,10 Prozentpunkte Marktanteil abgeben, da wellnessorientierte Botschaften Aufmerksamkeit und Budgets auf sich ziehen.

Nach Endnutzer: Gewerbliches Segment beschleunigt sich trotz Dominanz des Privatsektors

Privatkäufer hielten im Jahr 2025 71,10 % des Umsatzes, gestützt durch Erneuerungszyklen, Schenkungsanlässe und die anhaltende urbane Gartenbaubewegung. Dennoch treiben Unternehmensmieter, Gesundheitseinrichtungen und Bildungsinstitutionen das schnellste Wachstum mit einer CAGR von 6,05 % voran. Analysen der Fehlzeitenkosten zeigen ROI-Horizonte von unter 18 Monaten für pflanzenbasierte Arbeitsplatzinterventionen, was Führungsetagen dazu veranlasst, Begrünungsbudgets innerhalb der Humankapitalausgaben einzuplanen. Gastgewerbeunternehmen integrieren Lobby-Dschungel und Mikrogärten in Gästezimmern als Differenzierungsmerkmale, während Einzelhandels-Flaggschiffe markantes Grün einsetzen, um das Einkaufserlebnis zu verstärken. Regierungsbüros übernehmen Pflanzen, um Kohlenstoffbindungsziele zu erfüllen und die Ästhetik öffentlicher Räume zu verbessern. Dieser strukturelle Wandel verlagert die Verhandlungsmacht hin zu Facility-Management-Unternehmen, die Pflanzen, Wartung und Berichterstattung in mehrjährige Verträge bündeln und damit die Nachfrageseite des Marktes für Zimmerpflanzen schrittweise professionalisieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: Digitale Transformation beschleunigt den traditionellen Einzelhandel

Gartencenter und Baumschulen behaupten aufgrund ihrer Beratungsfunktion und der unmittelbaren Qualitätssicherung bei Pflanzen noch immer einen Anteil von 50,10 %. Der E-Commerce wächst mit einer CAGR von 10,05 %, angetrieben durch Marktplatz-Plattformen, Direct-to-Consumer-Marken und Abonnementmodelle, die Pflegeprozesse vereinfachen. Innovationen bei der Kühlkettenverpackung – recycelbare Wabenumhüllungen, Phasenwechsel-Gelpacks, stoßdämpfende Einlagen – haben Transportverluste um bis zu 40 % reduziert und damit die historisch hohen Rücksendequoten gemindert, die den Online-Pflanzenversand belasteten. Click-and-Collect-Programme ermöglichen es Kunden, Exemplare vor dem endgültigen Kauf zu begutachten und digitale Bequemlichkeit mit haptischer Sicherheit zu verbinden. Stationäre Einzelhändler reagieren mit Livestream-Beratungssitzungen, Augmented-Reality-Platzierungsvorschauen und Treueprogrammen mit personalisierten Pflegehinweisen. Da Omnichannel-Ökosysteme reifen, könnte die über Online-Kanäle verkaufte Marktgröße für Zimmerpflanzen bis 2031 rund 5,21 Milliarden USD erreichen, während sich stationäre Geschäfte auf erlebnisorientiertes Merchandising, Workshops und Vor-Ort-Wartungsdienste konzentrieren.

Geografische Analyse

Der asiatisch-pazifische Raum bleibt die Wachstumslokomotive des Marktes für Zimmerpflanzen, hält 35,40 % des globalen Umsatzes von 2025 und expandiert bis 2031 mit einer CAGR von 6,65 %. Rasche Urbanisierung in Indien, Indonesien und Vietnam verdichtet Wohnräume und kultiviert die Nachfrage nach kompaktem, schwachlichtverträglichem Blattwerk und Tischhydroponik. Indiens Inlandssektor wurde im Geschäftsjahr 2024 auf 11 Milliarden USD geschätzt, wobei Online-Pflanzenbestellungen bis zum Geschäftsjahr 2029 voraussichtlich jährlich um 30 % steigen werden. Chinas Tier-1-Städte verzeichnen einen Anstieg bei Großunternehmensbestellungen im Zusammenhang mit Richtlinien zur Arbeitsgesundheit, während japanische Einzelhändler intelligente Pflanzgefäß-Bundles für ältere Verbraucher betonen, die pflegeleichte Wellness-Lösungen suchen.

Nordamerika weist ein reifes, aber sich entwickelndes Profil auf. Unternehmensweite Wellness-Mandate in Verbindung mit stabilen verfügbaren Einkommen verlagern die Nachfrage hin zu Premium-IoT-fähigen Geräten und seltenen Sammlerkultivaren. US-amerikanische Gartenbaucluster in Kalifornien und Florida sichern die ganzjährige Produktion, doch steigende Arbeitskosten beschleunigen Automatisierungsinvestitionen in Vermehrung und Auftragsabwicklung. Strenge phytosanitäre Regelungen begünstigen die inländische Vermehrung und Gewebekulturlabore und steigern indirekt die lokale Beschäftigung und verkürzen Vorlaufzeiten.

Europa verfügt über anspruchsvolle Verbrauchererwartungen in Bezug auf Nachhaltigkeit. Die Importe von Keramiktöpfen stiegen von 2,7 Milliarden EUR im Jahr 2018 auf 3,9 Milliarden EUR im Jahr 2022. Die Niederlande nutzen ihre fortschrittliche Gewächshausinfrastruktur und Logistik, um als Vertriebszentrum des Kontinents zu fungieren und fertige Pflanzen innerhalb von 24 Stunden nach der Ernte in die gesamte EU zu exportieren. Deutschland führt bei den Verbrauchsvolumina, obwohl Frankreich und die nordischen Länder eine schnellere gewerbliche Akzeptanz im Zusammenhang mit strengen Innenraumluftqualitätsgesetzen aufweisen. Torffreie Vorschriften erhöhen die Produktionskosten, eröffnen aber auch eine Premium-Positionierung als „Öko-Substrat”. Osteuropäische Märkte sind noch wenig erschlossen und stellen eine mittelfristige Expansionsgrenze dar, da die verfügbaren Einkommen steigen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Wettbewerbslandschaft

Der Markt für Zimmerpflanzen bleibt moderat fragmentiert, wobei Costa Farms, Dümmen Orange, Syngenta Flowers, LiveTrends Design Group und IKEA führend sind, aber gemeinsam deutlich weniger als 40 % des globalen Umsatzes halten. Skalenvorteile bei Vermehrung, Gewächshausautomatisierung und landesweiter Distribution verschaffen diesen etablierten Anbietern einen Vorsprung, doch die Markteintrittsbarrieren bleiben für Nischenspezialisten niedrig, die Direct-to-Consumer-Kanäle oder proprietäres Züchtungs-IP nutzen. Die gelockerte Regel des USDA zur Genombearbeitung – die bis zu 12 gleichzeitige Merkmalsmodifikationen erlaubt, wenn diese durch konventionelle Züchtungsmethoden erreicht werden – verkürzt die Forschungs- und Entwicklungszeiträume für Schädlingsresistenz, kompaktes Wachstumsverhalten und verbesserte Blattfärbung erheblich.

Technologie dient als neuer Wettbewerbsunterschied. Start-ups, die kapazitive Bodenfeuchtigkeitssensoren, Bluetooth-Low-Energy-Module und KI-gestützte Pflegealgorithmen integrieren, gewinnen technikaffine Käufer und Unternehmenseinrichtungen, die messbare Leistung fordern. Etablierte Züchter gleichen dies aus, indem sie eigene intelligente Produktlinien einführen oder mit Elektronikunternehmen für Co-Branding-Geräte kooperieren. Logistikinnovatoren, die stoßdämpfende biologisch abbaubare Verpackungen liefern, verzeichnen eine beschleunigte Akzeptanz sowohl bei reinen E-Tailer-Unternehmen als auch bei traditionellen Baumschulen, die auf Online-Vertrieb umstellen.

Strategische Schritte unterstreichen die Dynamik des Sektors. Cibus Capital investierte im Jahr 2024 über 600 Millionen USD in nachhaltige Landwirtschaft und Robotik für kontrollierte Umgebungen, einschließlich einer Mehrheitsbeteiligung am niederländischen Roboterarmhersteller ISO Group. Proven Winners erweiterte die US-amerikanische Gewächshauskapazität und stellte die Zimmerpflanzenlinie leafjoy mit 100 neuen SKUs für 2025 vor, wobei Pflanzen mit biobasierten Stützstrukturen gebündelt wurden, um umweltbewusste Verbraucher anzusprechen. Diese Initiativen spiegeln eine breitere Verlagerung hin zu vertikal integrierten Modellen wider, die Vermehrung, Automatisierung, Markenbildung und Datenanalyse in einer konsolidierten Wertschöpfungskette verbinden.

Marktführer der Zimmerpflanzenbranche

Costa Farms

Dümmen Orange

Syngenta Flowers

LiveTrends Design Group

IKEA (Indoor Greenery Line)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2024: Cibus Capital schloss 600 Millionen USD über seine Agrarkulturfonds ab und erwarb das niederländische Robotikunternehmen ISO Group, um die Automatisierung für Produzenten von Gemüse und Blumen in Innenräumen zu beschleunigen.

- März 2024: Proven Winners steigerte die Gewächshauskapazität und führte 100 leafjoy-Zimmerpflanzensorten für 2025 ein, kombiniert mit Stützsystemen aus natürlichen Materialien, um der umweltfreundlichen Verbrauchernachfrage gerecht zu werden.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckungsbereiche

Unsere Studie definiert den Markt für Zimmerpflanzen als den Verkaufswert lebender, bewurzelter Pflanzen, die gezielt für das Gedeihen in Privathaushalten, Büros und öffentlichen Gebäuden gezüchtet werden, in denen Temperatur, Licht und Luftfeuchtigkeit aktiv gesteuert werden. Dies umfasst Blattwerk-, Blüh-, Sukkulenten-, Kakteen-, Kräuter-, Wasser- und intelligent getopfte Varianten, die über Offline-Baumschulen, Heimwerkermärkte, Supermärkte und Online-Kanäle vertrieben werden.

Ausschluss aus dem Umfang: Landschaftsbäume, Schnittblumen sowie künstliche oder konservierte Arrangements fallen nicht unter die Definition von Mordor.

Segmentierungsübersicht

- Nach Pflanzentyp

- Blattpflanzen

- Blüh- / Zierpflanzen

- Sukkulenten und Kakteen

- Kräuter und essbare Zimmerpflanzen

- Aquatische Zimmerpflanzen

- Künstliche und konservierte Zimmerpflanzen

- Nach Lichtbedarf

- Schwachlicht (schattenliebend)

- Mittel- / indirektes Licht

- Hoch- / direktes Licht

- Nach Produktform

- Getopfte Erdpflanzen

- Hydroponisch / Wasserbasiert

- Terrarien und Miniaturlandschaften

- Intelligente Töpfe / IoT-fähig

- Nach Verwendungszweck

- Luftreinigung und Wellness

- Heim- und Innenraumdekoration

- Gewerbliche und unternehmensbezogene Begrünung

- Schenkung und Veranstaltungen

- Forschung und Biotechnologie

- Nach Endnutzer

- Privat

- Gewerblich

- Büros und Co-Working-Spaces

- Gastgewerbe

- Gesundheitseinrichtungen

- Bildungseinrichtungen

- Einzelhandel und Einkaufszentren

- Behörden und öffentliche Infrastruktur

- Nach Vertriebskanal

- Offline

- Gartencenter und Baumschulen

- Heimwerker- und Baumärkte

- Supermärkte / Verbrauchermärkte

- Spezial-Boutiquen und Concept Stores

- Online

- E-Commerce-Marktplätze

- Direct-to-Consumer-Markenwebsites

- Abonnementdienste

- B2B-Gartenbau-Plattformen

- Offline

- Nach Region

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Peru

- Chile

- Argentinien

- Rest von Südamerika

- Asiatisch-pazifischer Raum

- Indien

- China

- Japan

- Australien

- Südkorea

- Südostasien (Singapur, Malaysia, Thailand, Indonesien, Vietnam und Philippinen)

- Rest des asiatisch-pazifischen Raums

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Spanien

- Italien

- BENELUX (Belgien, Niederlande und Luxemburg)

- NORDICS (Dänemark, Finnland, Island, Norwegen und Schweden)

- Rest von Europa

- Naher Osten und Afrika

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Südafrika

- Nigeria

- Rest des Nahen Ostens und Afrikas

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragten Baumschulleiter, Gründer von Online-Pflanzengeschäften, Einrichtungsdesigner und Gartenbauberater in Nordamerika, Europa und dem asiatisch-pazifischen Raum. Diese Gespräche klärten durchschnittliche Verkaufspreise, Verlustquoten und Saisonalität und validierten frühe Modellergebnisse aus der Schreibtischarbeit.

Schreibtischforschung

Wir begannen mit öffentlich zugänglichen Gartenbaustatistiken der Ernährungs- und Landwirtschaftsorganisation der Vereinten Nationen, des US-Landwirtschaftsministeriums, von Eurostat und nationalen Zollportalen, die den grenzüberschreitenden Pflanzenhandel und Baumschuleinnahmen nachverfolgen. Berichte der Weltbank zu Urbanisierung und Trends bei verfügbaren Einkommen, Innenraumluftrichtlinien der US-Umweltschutzbehörde und Aktualisierungen von Branchenverbänden (z. B. National Garden Bureau) bereicherten den Kontext. Unternehmensunterlagen und Einzelhändlerpräsentationen halfen uns, Kanalmargen zu kartieren, während D&B Hoovers und Dow Jones Factiva finanzielle Hinweise zu führenden Züchtern und E-Commerce-Spezialisten lieferten. Patentrecherchen über Questel signalisierten Kultivationsinnovationen. Die aufgeführten Quellen veranschaulichen wichtige Eingaben; viele weitere wurden geprüft, bevor die Zahlen finalisiert wurden.

Marktgrößenbestimmung und Prognose

Ein Top-down-Ansatz begann mit Gartenbauproduktions- und Importdaten, die durch Penetrationsquoten für Wohneinheiten und gewerbliche Nutzflächen in einen reinen Innenraum-Nachfragepool umgerechnet wurden. Ausgewählte Bottom-up-Überprüfungen stichprobenartig erfasster Lieferantenumsatz-Rollups und Kanal-Durchschnittsverkaufspreis-mal-Volumen-Tests temperierten die Gesamtwerte. Zu den wichtigsten Variablen gehören neue städtische Wohnungsfertigstellungen, verfügbares Einkommen pro Kopf, Büroausstattungsausgaben, E-Commerce-Anteil am Pflanzenverkauf und durchschnittliche Pflanzenersatzzyklen. Eine multivariate Regression bildet die Grundlage der Prognose für 2025–2030, wobei Koeffizientenbänder auf den während Expertengesprächen gesammelten Konsens abgestimmt wurden. Wo Einzelhändler-Rollups dünn waren, füllten wir Lücken durch Anwendung regionsspezifischer Durchschnittsverkaufspreis-Korridore, die aus Transaktionsscans abgeleitet wurden.

Datenvalidierung und Aktualisierungszyklus

Ergebnisse durchlaufen drei Ebenen der Analytikerprüfung; Anomalie-Screens markieren Schwankungen oberhalb voreingestellter Schwellenwerte, und jede wesentliche Abweichung löst einen Rückruf an die Befragten aus. Jede Studie wird jährlich aktualisiert; Zwischenaktualisierungen folgen auf wesentliche politische Änderungen, Schädlingsausbrüche oder Lieferkettenerschütterungen.

Warum Mordors Ausgangsbasis für Zimmerpflanzen Vertrauen verdient

Veröffentlichte Zahlen weichen häufig voneinander ab, weil Unternehmen unterschiedliche Umfänge, Preispunkte und Aktualisierungsintervalle wählen. Unser Team setzt einen engeren Fokus: ausschließlich lebende Topfpflanzen, gemessen am Einzelhandelswert in USD von 2025, bevor mit der Modellierung begonnen wird.

Zu den wichtigsten Unterschieden gegenüber anderen Herausgebern gehören: Einige rechnen künstliche Dekorationsgegenstände in die Gesamtwerte ein, andere vermischen Gewächshausgroßhandel mit Einzelhandelsaufschlägen, einige wenden aggressive Inflationseskalatoren an, und viele übertragen Muster aus der Zeit vor der Pandemie ohne neue Kanalprüfungen. Mordors jährliche Aktualisierung und die zweigleisige Validierung mindern diese Risiken.

Vergleichsmaßstab

| Marktgröße | Anonymisierte Quelle | Primärer Unterschiedstreiber |

|---|---|---|

| 13,12 Mrd. USD (2025) | ||

| 20,68 Mrd. USD (2024) | Regionale Beratungsgesellschaft A | Umfasst künstliche Dekorationsgegenstände und Gartenausstattung |

| 22,60 Mrd. USD (2025) | Globale Beratungsgesellschaft A | Verwendet Erzeugerpreisproduktion zuzüglich Vertical-Farming-Ernten |

| 19,43 Mrd. USD (2023) | Branchenverband B | Älteres Basisjahr und einfacher Währungsdeflator, keine Kanalaufteilung |

Zusammenfassend lässt sich sagen, dass unsere disziplinierte Abgrenzung, häufige Aktualisierung und kombinierte Top-down-/Bottom-up-Prüfung Entscheidungsträgern eine ausgewogene, nachvollziehbare Ausgangsbasis bieten, die den Kaufrealitäten näher kommt als die breiteren, gelegentlich überhöhten Werte, die anderswo veröffentlicht werden.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Zimmerpflanzen?

Der Markt für Zimmerpflanzen erzielte im Jahr 2026 einen Umsatz von 13,61 Milliarden USD und wird bis 2031 bei einer CAGR von 3,75 % voraussichtlich 16,36 Milliarden USD erreichen.

Welche Region führt den Markt für Zimmerpflanzen an?

Der asiatisch-pazifische Raum hielt im Jahr 2025 35,40 % des globalen Umsatzes und ist auch die am schnellsten wachsende Region mit einer CAGR von 6,65 % bis 2031.

Wer sind die wichtigsten Akteure im Markt für Zimmerpflanzen?

Dümmen Orange (USA), Syngenta Crop Protection AG (Schweiz), Beekenkamp Group (Niederlande), Hofland Flowering Plants (Niederlande) und Sakata Seed America (USA) sind die führenden Unternehmen im Markt für Zimmerpflanzen.

Warum gewinnen intelligente Pflanzgefäße an Beliebtheit?

IoT-fähige Pflanzgefäße automatisieren Bewässerung und Nährstoffversorgung, reduzieren Pflegefehler und werden mit Abonnementmodellen angeboten, die den Produktsupport verlängern, was zu einer CAGR von 11,20 % für das Segment führt.

Wie beeinflussen betriebliche Wellness-Programme die Nachfrage?

WELL- und LEED-Zertifizierungskriterien umfassen Begrünungsanforderungen, was zu Großeinkäufen und Wartungsverträgen führt, die gewerbliche Installationen mit einer CAGR von 6,05 % ausweiten.

Vor welchen Herausforderungen steht der Online-Pflanzenhandel?

Hohe Rücksendequoten aufgrund von Transportschäden haben das Wachstum historisch beeinträchtigt, doch Fortschritte bei stoßdämpfenden, temperaturgesteuerten Verpackungen senken Verluste und unterstützen eine CAGR von 10,05 % für E-Commerce-Kanäle.

Wie wirken sich Vorschriften auf den Handel mit exotischen Pflanzen aus?

CITES-Genehmigungen, phytosanitäre Inspektionen und Compliance-Kosten verlängern Vorlaufzeiten und erhöhen Ausgaben, insbesondere für seltene Orchideen und Palmfarne, was das Wachstum für Spezialimporteure dämpft und gleichzeitig die inländische Vermehrung begünstigt.

Seite zuletzt aktualisiert am: