Größe und Marktanteil des indonesischen Silbermarktes

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2021 - 2024 |

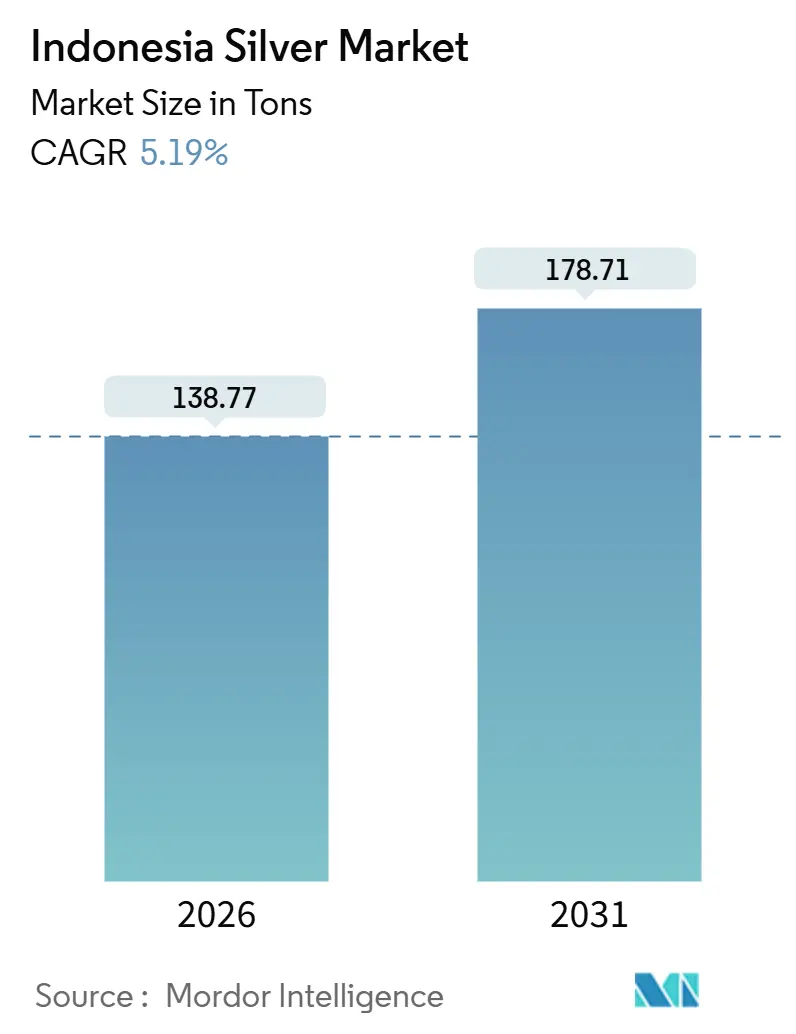

| Marktvolumen (2026) | 138.77 Tonnen |

| Marktvolumen (2031) | 178.71 Tonnen |

| Wachstumsrate (2026 - 2031) | 5.19% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des indonesischen Silbermarktes von Mordor Intelligence

Die Größe des indonesischen Silbermarktes wird im Jahr 2026 auf 138,77 Tonnen geschätzt und soll bis 2031 bei einer CAGR von 5,19 % im Prognosezeitraum (2026–2031) ein Volumen von 178,71 Tonnen erreichen. Das aktuelle Wachstum stützt sich auf drei Säulen: die expandierende Elektronikmontage auf Java, den landesweit beschleunigten Ausbau der Photovoltaik sowie die obligatorischen Downstream-Verarbeitungsvorschriften des Landes, die Nebenprodukt-Silber in lokale Raffinerien lenken. Ein moderates strukturelles Defizit im globalen Angebot, das seit 2014 anhält, hält die inländischen Realisierungspreise stabil, auch wenn die Minenproduktion den Kupfer-Gold-Produktionszyklen folgt. Der staatliche Vermögensfonds Indonesiens finanziert weiterhin Infrastruktur für den Energieübergang, was die industrielle Silbernachfrage intensiviert, während der geldpolitische Lockerungszyklus 2025 die Kosten für Schmelzerweiterungen senkt. Die Wettbewerbsdynamik wird weiterhin von sechs großen Bergbauunternehmen geprägt, die sich auf Kupfer-Gold konzentrieren, Silber jedoch als Nebenmetall liefern, was ein Angebotsprofil schafft, das relativ unelastisch auf Preissignale reagiert.

Wichtigste Erkenntnisse des Berichts

- Nach Form entfiel auf Silberpulver und Nitrat im Jahr 2025 ein Marktanteil von 25,83 % am indonesischen Silbermarkt, mit einer Wachstumsrate von 5,44 % CAGR bis 2031.

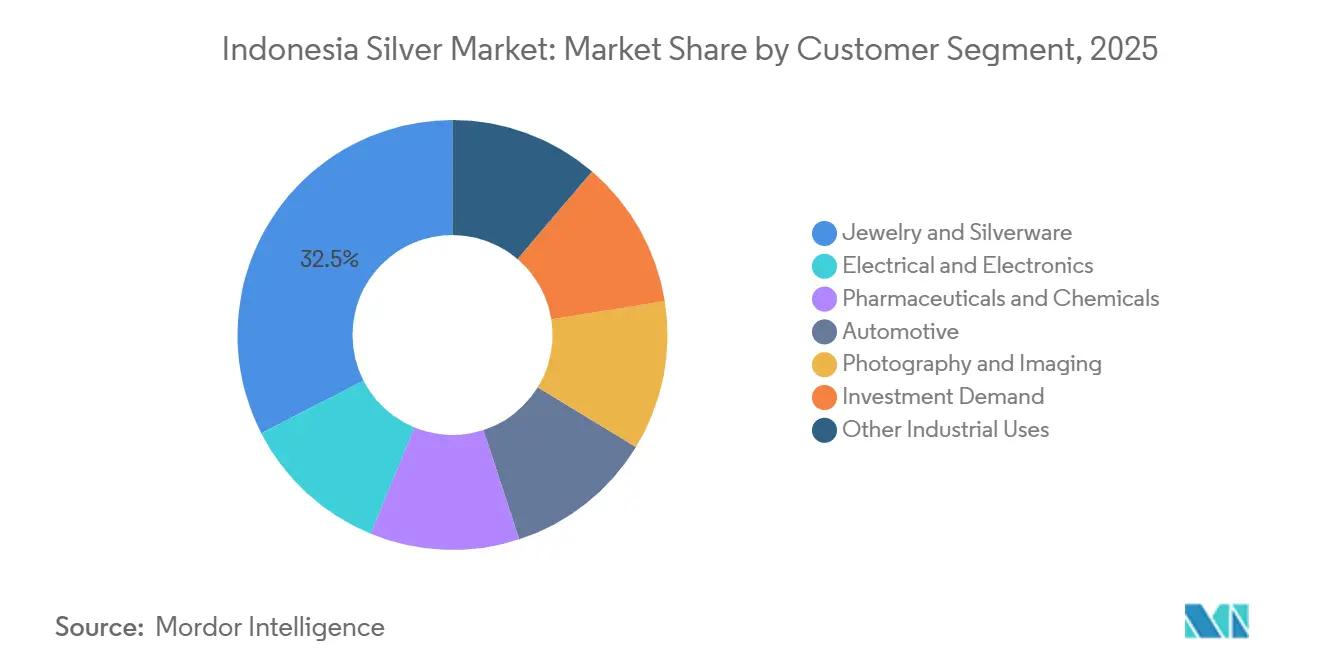

- Nach Kundensegment führte Schmuck und Silberwaren mit einem Anteil von 32,54 % an der Marktgröße des indonesischen Silbermarktes im Jahr 2025, während Elektrik und Elektronik mit einer CAGR von 6,90 % bis 2031 das am schnellsten wachsende Segment ist.

- Nach Geografie entfiel auf Java im Jahr 2025 ein Anteil von 28,24 % an der Marktgröße des indonesischen Silbermarktes, mit einer Wachstumsrate von 5,47 % CAGR bis 2031.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des indonesischen Silbermarktes

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Gestiegene Schmucknachfrage | +0.8% | Java, Bali, Exportkorridore Sumatra | Mittelfristig (2–4 Jahre) |

| Zunehmende industrielle Nutzung in Elektronik und Photovoltaik | +1.5% | Java (Gresik–Surabaya), Sumatra, Solarparks in Kalimantan | Langfristig (≥ 4 Jahre) |

| Staatliche Anreize zur Downstream-Verarbeitung | +1.2% | Landesweit; frühe Auswirkungen im Gresik-Schmelzwerk und in den östlichen Bergbauprovinzen | Mittelfristig (2–4 Jahre) |

| Lokalisierungsinitiative der Lieferkette für Elektrofahrzeugbatterien | +0.9% | Batteriecluster in Java und Sumatra, landesweiter Ausbau der Ladeinfrastruktur | Langfristig (≥ 4 Jahre) |

| Durch digitale Zahlungsmittel getriebene Mikro-Investitionen in Barren | +0.3% | Finanzielle Ballungszentren im städtischen Java | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Gestiegene Schmucknachfrage

Indonesien exportierte im Jahr 2023 Schmuck im Wert von mehreren Milliarden und belegte damit weltweit den elften Platz, was eine tief verwurzelte kulturelle Vorliebe für Edelmetallschmuck unterstreicht. Silberschmuck erfreut sich im Inland großer Beliebtheit, insbesondere aus den handwerklichen Werkstätten Balis, und Hochzeitssaisons erzeugen wiederkehrende Nachfragespitzen. Haushaltsbefragungen zeigen, dass Familien Edelmetallschmuck besitzen, was eine stabile Einzelhandelsbasis unterstützt. Einzelhandelstransaktionen finden nach wie vor hauptsächlich in stationären Geschäften statt, die den Großteil des Umsatzes ausmachen, was Online-Kanälen erhebliches Entwicklungspotenzial lässt. Moderates Reallohnwachstum und die Erholung des Tourismus halten die Schmuckfertigungsvolumina bis 2028 auf einem Aufwärtstrend, bevor sie sich stabilisieren. Der Treiber trägt schätzungsweise 0,8 Prozentpunkte zur Gesamt-CAGR bei, da verbesserte Logistik und Designinnovationen den Umsatz in den exportorientierten Zentren auf Java steigern.

Zunehmende industrielle Nutzung in Elektronik und Photovoltaik

Im Jahr 2025 entfiel auf industrielle Anwendungen ein erheblicher Anteil am weltweiten Silberverbrauch, ein deutlicher Anstieg gegenüber einem Jahrzehnt zuvor. Dieser Trend spiegelt sich im indonesischen Silbermarkt wider. Der Korridor Gresik–Surabaya auf Java hat sich zu einem Zentrum für neue Halbleiterverpackungsanlagen entwickelt. Diese Anlagen, die mehrschichtige Keramikkondensatoren und Leiterplattenlinien integrieren, haben einen erhöhten Bedarf an hochreiner Silberpaste. Da die Nation ihre Solarkapazität ausbaut, steigt die Nachfrage nach leitfähigen Tinten stark an. Darüber hinaus betonen staatliche Ausschreibungsunterlagen Vorschriften zum lokalen Inhalt und fördern die inländische Silberbeschaffung. Mit jüngsten Investitionszusagen nimmt die Produktion von batterieelektrischen Fahrzeugen zu. Die Abhängigkeit dieses Sektors von der Leitfähigkeit des Metalls, insbesondere in der Leistungselektronik und bei Hochstromverbindern, verstärkt die Bedeutung von Silber. Insgesamt wird erwartet, dass die Elektronik-, Photovoltaik- und Automobilsektoren den industriellen Silberverbrauch steigern werden, ein Trend, der weit über 2031 hinaus anhalten dürfte.

Staatliche Anreize zur Downstream-Verarbeitung

Im Jahr 2014 erließ Indonesien ein Gesetz, das die inländische Raffination aller Edelmetallkonzentrate auf eine Mindestreinheit von 99 % vorschreibt, in Anlehnung an seine frühere Nickelstrategie. Der im September 2024 in Betrieb genommene Gresik-Komplex von PT Freeport Indonesia verarbeitet jährlich Kupferkonzentrat und produziert dabei raffiniertes Silber. Diese Anlage verdoppelte die Raffineriekapazität des Landes und reduzierte den Exportverlust. Das Ministerium für Energie und Bodenschätze legt monatliche Referenzpreise fest und gewährleistet so fiskalische Transparenz. Darüber hinaus schafft eine Produktionsroyalty Anreize für höhere Rückgewinnungsraten. Die Abnahmevereinbarungen von PT ANTAM für einen Teil der raffinierten Produktion stärken die lokalen Lieferketten und verringern die Abhängigkeit von ausländischen Lohnraffinerien. Insgesamt wird erwartet, dass diese Maßnahmen das Wachstum des indonesischen Silbermarktes mittelfristig ankurbeln, wenn die Schmelzerauslastung ihre maximale Kapazität erreicht.

Lokalisierungsinitiative der Lieferkette für Elektrofahrzeugbatterien

Indonesien, als führendes Land in Südostasien, steht an der Spitze des regionalen Investitionsbooms im Bereich Elektrofahrzeuge (EV). Das Land beherbergt auch mehrere Gigafabrik-Projekte, die den Silberverbrauch in Batteriemanagementsystemen und Schnellladestationen in die Höhe treiben[1]Organisation für wirtschaftliche Zusammenarbeit und Entwicklung, "Wirtschaftsausblick Indonesien 2025," OECD.ORG. Bemerkenswert ist, dass Elektrofahrzeuge deutlich mehr Silber verbrauchen als ihre Pendants mit Verbrennungsmotor, insbesondere in Komponenten wie Stromschienen, Relais und Gleichstrom-Schnellladeverbindern. Staatliche Initiativen, darunter Nullzölle auf Elektrofahrzeugkomponenten und Mehrwertsteuererstattungen für inländisch produzierte Batterien, treiben dieses Wachstum voran. Darüber hinaus steigt mit der Expansion von Rechenzentren zur Überwachung der Fahrzeugtelematik die Nachfrage nach Silber weiter, angetrieben durch den Bedarf an Serververbindern und Kühlanlagen. Insgesamt tragen die Lokalisierungsbemühungen langfristig zusätzliche 0,9 Prozentpunkte zur CAGR des indonesischen Silbermarktes bei.

Analyse der Hemmnisse*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kosten für die Einhaltung von Umweltvorschriften | −0.6% | Minen in Papua Tengah, Nusa Tenggara Barat und Sumatra; Einzugsgebiet des Gresik-Schmelzwerks | Mittelfristig (2–4 Jahre) |

| Verluste durch illegalen und handwerklichen Bergbau | −0.9% | Handwerkliche Cluster in Kalimantan, Sulawesi und dem abgelegenen Sumatra | Langfristig (≥ 4 Jahre) |

| Vorschrift zur Veräußerung ausländischer Investitionen | −0.5% | Landesweite IUP/IUPK-Inhaber; verstärkt in Papua Tengah und Nusa Tenggara Barat | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Kosten für die Einhaltung von Umweltvorschriften

Jüngste Ministerialverordnungen haben die Anforderungen an Einleitungen und Rekultivierung verschärft. Infolgedessen legen Betreiber Mittel für Aktivitäten nach der Stilllegung zurück. In Grasberg und Batu Hijau erhöhen sinkende Erzgehalte den Durchsatzbedarf. Dies wiederum erhöht das Tailingsvolumen und den Energieverbrauch pro Unze produziertem Silber. Ein Vorfall im Schmelzwerk von PT Freeport Indonesia im Oktober 2024 verzögerte die vollständige Hochfahrphase bis Ende 2025. Dies unterstreicht das Zusammenspiel zwischen Compliance- und operativen Risiken bei der Angebotseinschränkung. Die Richtlinien zur erweiterten Herstellerverantwortung in der Elektronikmontage werden die Recyclingkosten weiter erhöhen und die Markt-CAGR mittelfristig um schätzungsweise 0,6 Prozentpunkte verringern.

Verluste durch illegalen und handwerklichen Bergbau

Informelle Akteure, denen effiziente Extraktionstechnologien fehlen, verwalten den Großteil des Elektronikschrotts des Landes, was zu erheblichen Silberverlusten führt[2]Tri Nugroho et al., "Materialverluste im informellen Elektronikschrottsektor Indonesiens," Journal of Sustainable Materials, RESEARCHGATE.NET . In Kalimantan und Sulawesi verarbeiten handwerkliche Betriebe mit rudimentären Methoden minderwertiges Erz und umgehen Royalty-Zahlungen, was die offiziellen Angebotsstatistiken verzerrt. Während staatliche Bemühungen zur Konsolidierung widerrufener Lizenzen unter PT Perminas darauf abzielen, einen Teil dieser Produktion zu formalisieren, wird die Durchsetzung dieser Maßnahmen durch das abgelegene Gelände der Region erschwert. Metallverluste und Umweltschäden zusammen verringern die langfristige CAGR um etwa 0,9 Prozentpunkte.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Form: Industrielle Derivate übertreffen Barren

Silberpulver und Nitrat hielten im Jahr 2025 einen Marktanteil von 25,83 % am indonesischen Silbermarkt und wachsen mit einer CAGR von 5,44 %, dem höchsten Wert innerhalb der Formen. Elektronikmonteure auf Java sind auf Pulver für Kondensatoren und für Photovoltaikpaste in der Vorderseitenmetallisierung angewiesen, was die Nachfragesichtbarkeit verankert. Die Marktgröße des indonesischen Silbermarktes für Feinmaterial mit 99,9 % Reinheit speist diese Pulver, und die raffinierten Volumina werden der Hochfahrkurve des neuen Gresik-Schmelzwerks folgen. Barren, Münzen und Bullion bleiben eine Investitionsnische, die durch die begrenzte Einzelhandelsverteilung außerhalb goldfokussierter Outlets behindert wird. Andere Formen – Folien, Drähte, Flocken – profitieren von einer kleinen, aber wachsenden Akzeptanz in flexiblen Displays und Medizinprodukten, doch ihr Gesamtanteil bleibt unter 10 Prozent des Volumens. Die derivatlastige Ausrichtung des Marktes unterstreicht, warum industrielles Wachstum und nicht die Anlagestimmung bis 2031 der wichtigste Volumentreiber ist.

Feinsilber verzeichnet ein stabiles, aber langsameres Wachstum, da Raffinerien die Pulverumwandlung priorisieren, um höhere Margen zu erzielen. Barren und Münzen weisen eine noch geringere Dynamik auf, da digitale Finanz-Apps Silberprodukte noch nicht prominent positioniert haben. Die strukturelle Angebotsstarrheit unterstreicht, warum industrielle Nutzer zunehmend langfristige Abnahmevereinbarungen direkt mit Schmelzwerken abschließen, um die Kontinuität zu sichern.

Nach Kundensegment: Elektroniksurge fordert die Dominanz von Schmuck heraus

Schmuck und Silberwaren hielten im Jahr 2025 einen Anteil von 32,54 % an der Marktgröße des indonesischen Silbermarktes, doch die CAGR liegt hinter den industriellen Pendants zurück. Das Segment Elektrik und Elektronik hingegen expandiert mit einer CAGR von 6,90 % auf der Grundlage von Halbleiterverpackungsanlagen, dem Ausbau von Rechenzentren und dem Ökosystem der Elektrofahrzeugkomponenten. Automobilanwendungen binden mehr Silber pro Einheit und skalieren von einer kleinen Basis aus, was ihnen eine überproportionale Wachstumsrate verleiht, auch wenn die absoluten Tonnagen bis zur zweiten Hälfte des Prognosehorizonts moderat bleiben.

Pharmazeutika und Chemikalien halten eine Nischennachfrage nach Silbernitrat für antimikrobielle Anwendungen aufrecht, unterstützt durch lokale universitäre Forschungs- und Entwicklungsprogramme, die auf die grüne Nanopartikelsynthese abzielen. Fotografie und Bildgebung befinden sich im terminalen Rückgang, ersetzt durch digitale Modalitäten, obwohl spezialisierter medizinischer Film einen Restmarkt behält. Die Investitionsnachfrage verzeichnet die langsamste Expansion, was die Präferenz der Verbraucher für Gold und regulatorische Hürden bei der Einführung silbergedeckter Einzelhandelsprodukte widerspiegelt. Im Laufe der Zeit werden Elektronikprodukte Schmuck als größten Einzelverbraucher ablösen und die Saisonalitätsmuster verändern, die historisch gesehen den Feiertags- und Hochzeitszyklen folgten.

Geografische Analyse

Java generierte im Jahr 2025 28,24 % der Marktgröße des indonesischen Silbermarktes und soll bis 2031 mit einer CAGR von 5,47 % wachsen. Die Insel beherbergt eine bedeutende Raffinerie, zahlreiche Elektronikmontagestandorte und die am stärksten konzentrierte Elektronikschrott-Infrastruktur des Landes. Exportdaten heben Jawa Barat und Jawa Timur als führende Provinzen hervor, die eine zentrale Rolle bei Schmuckexporten spielen. Die Wertschöpfungskettenaktivitäten der Region werden durch den Aufstieg des digitalen Finanzwesens und staatlich geführte Initiativen für formelle Elektronikschrott-Sammelstellen weiter gestärkt.

Der Silbermarkt Sumatras wird von einer bedeutenden Mine angetrieben, die im Jahr 2025 erhebliche Erzmengen verarbeitete und eine signifikante Silberproduktion erzielte. Etablierte Logistikkorridore verbinden die Produktion der Mine nahtlos mit einem Raffinerienetzwerk. Mit weiteren Investitionen in die Schmelzernähe besteht Potenzial für höhere lokale Raffineriemargen. Risiken bestehen jedoch aufgrund von Unsicherheiten rund um die Lizenzkonsolidierung.

Kalimantan und Sulawesi, die zwar geringere Tonnagen beisteuern, stehen vor einzigartigen Herausforderungen. Ein hohes Maß an handwerklicher Aktivität verschleiert die statistische Klarheit, aber regionale Bemühungen zur Formalisierung des Bergbaus könnten zusätzliche Volumina erschließen. Papua Tengah und Nusa Tenggara Barat dominieren bei der Lieferung von abgebautem Konzentrat, aber ihre begrenzte lokale Raffineriekapazität erfordert den Transport nach Java. Politische Trends deuten auf künftige Schmelzerbauten in der Nähe von Bergbaustandorten hin, was auf eine potenzielle Verlagerung der Wertschöpfung nach Osten hindeutet. Balis Silberverbrauch, der hauptsächlich durch Schmuck angetrieben wird und eng mit Tourismustrends verbunden ist, steht im Gegensatz zum Segment des übrigen Indonesiens, das aufkeimende Recyclingprojekte erlebt. Diese Initiativen könnten die Versorgungsströme dezentralisieren, insbesondere unter Mandaten zur erweiterten Herstellerverantwortung.

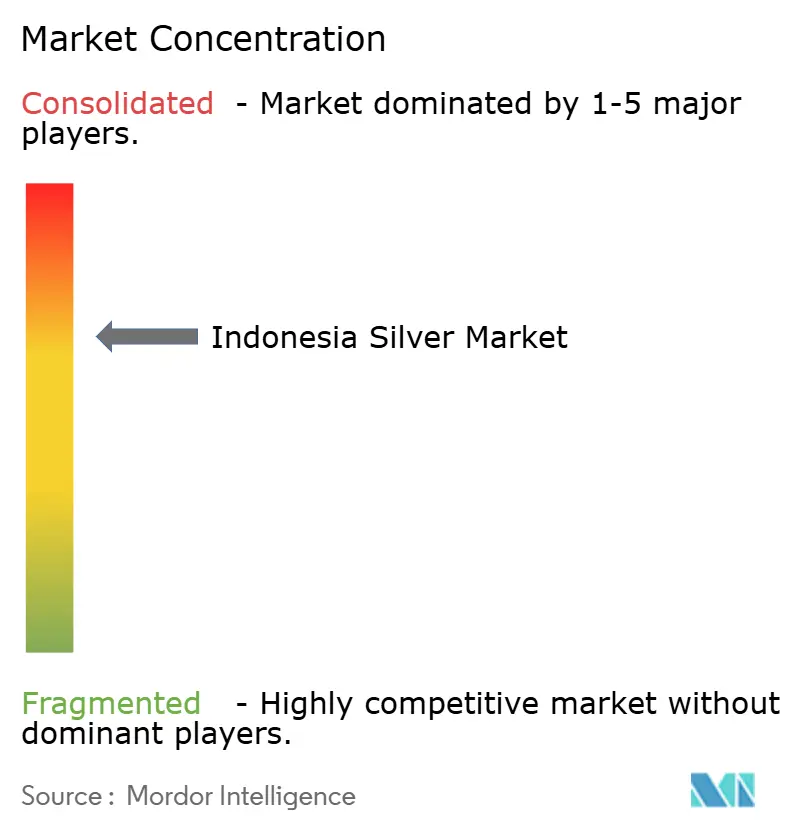

Wettbewerbslandschaft

Der indonesische Silbermarkt ist mäßig konsolidiert. Alle behandeln Silber als Nebenmetall. Der neue Gresik-Komplex von PT Freeport Indonesia ist ein struktureller Wendepunkt, der Downstream-Margen erfasst, die einst offshore realisiert wurden, und eine stärkere staatliche Ausrichtung auf Wertschöpfungsziele signalisiert. Ein ungeplanter Brand während der Inbetriebnahme verzögerte den vollen Durchsatz und verschaffte rivalisierenden Konzentratexporteuren einen vorübergehenden Vorteil, bestätigte aber letztlich den strategischen Wert der inländischen Raffination. Fortschrittliche sensorbasierte Erzsortierung und KI-gestützte Verarbeitung sind noch weitgehend nicht vorhanden und bieten operative Hebel zur Kostensenkung, die die Stückkosten verschieben könnten, wenn die Silberpreise ein Plateau erreichen.

Marktführer der indonesischen Silberbranche

PT Freeport Indonesia

PT ANTAM Tbk

PT Amman Mineral Internasional Tbk

PT Merdeka Copper Gold Tbk

PT Agincourt Resources

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: PT Aneka Tambang Tbk (Antam) senkte die Silberpreise um 200 IDR pro Gramm, was die anhaltende Volatilität auf dem inländischen Edelmetallmarkt widerspiegelt. Dieser Rückgang, der in verschiedenen Größen festgestellt wurde, fällt mit globalen wirtschaftlichen und geldpolitischen Unsicherheiten zusammen, die die Rohstoffpreise beeinflussen.

- September 2024: Das Gresik-Schmelzwerk von PT Freeport Indonesia, das am 23. September 2024 von Präsident Joko Widodo eingeweiht wurde, begann im Rahmen seiner inländischen Bergbau-Downstream-Bemühungen mit der Produktion von Silberbarren. Das Unternehmen hatte auch ein Ziel von 441 Tausend Tonnen Kupferkathoden-Produktion bis 2025.

Berichtsumfang des indonesischen Silbermarktes

Silber, ein wertvolles Übergangsmetall, besitzt einen brillanten weißen metallischen Glanz und ist bekannt für seine hohe Duktilität und Verformbarkeit. Es zeichnet sich als das Metall mit der höchsten elektrischen und thermischen Leitfähigkeit sowie Reflektivität aus. Während es traditionell mit Schmuck, Investitionen und Währung assoziiert wird, fließt der Silberverbrauch heute in industrielle Anwendungen.

Der indonesische Silbermarkt ist nach Form, Kundensegment und Geografie segmentiert. Nach Form ist der Markt in Silbergranulat, Silberbarren, Silbermünzen und Barren, Feinsilber, Silberpulver und Nitrat sowie andere Formen (Folien, Drähte, Flocken usw.) unterteilt. Nach Kundensegment ist der Markt in Elektrik und Elektronik, Schmuck und Silberwaren, Pharmazeutika und Chemikalien, Automobil, Fotografie und Bildgebung, Investitionsnachfrage (Münzen, Barren) und sonstige industrielle Verwendungen unterteilt. Der Bericht umfasst auch die Marktgröße und Prognosen für 4 Regionen des Landes. Für jedes Segment wurden die Marktgröße und Prognosen auf der Grundlage des Volumens (Tonnen) erstellt.

| Silbergranulat |

| Silberbarren |

| Silbermünzen und Barren |

| Feinsilber |

| Silberpulver und Nitrat |

| Andere Formen (Folien, Drähte, Flocken usw.) |

| Elektrik und Elektronik |

| Schmuck und Silberwaren |

| Pharmazeutika und Chemikalien |

| Automobil |

| Fotografie und Bildgebung |

| Investitionsnachfrage (Münzen, Barren) |

| Sonstige industrielle Verwendungen |

| Java |

| Sumatra |

| Kalimantan (Borneo) |

| Sulawesi |

| Bali |

| Nusa Tenggara |

| Übriges Indonesien |

| Nach Form | Silbergranulat |

| Silberbarren | |

| Silbermünzen und Barren | |

| Feinsilber | |

| Silberpulver und Nitrat | |

| Andere Formen (Folien, Drähte, Flocken usw.) | |

| Nach Kundensegment | Elektrik und Elektronik |

| Schmuck und Silberwaren | |

| Pharmazeutika und Chemikalien | |

| Automobil | |

| Fotografie und Bildgebung | |

| Investitionsnachfrage (Münzen, Barren) | |

| Sonstige industrielle Verwendungen | |

| Nach Geografie | Java |

| Sumatra | |

| Kalimantan (Borneo) | |

| Sulawesi | |

| Bali | |

| Nusa Tenggara | |

| Übriges Indonesien |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist das prognostizierte Volumen für den indonesischen Silbermarkt im Jahr 2031?

Der indonesische Silbermarkt soll bis 2031 ein Volumen von 178,71 Tonnen erreichen und dabei von 138,77 Tonnen im Jahr 2026 mit einer CAGR von 5,19 % wachsen.

Welche Formkategorie wächst bis 2031 am schnellsten?

Silberpulver und Nitrat führen das Wachstum mit einer CAGR von 5,44 % an, bedingt durch die steigende Nachfrage aus der Elektronik- und Photovoltaikbranche.

Welches Kundensegment wird den Schmuckverbrauch überholen?

Elektrik und Elektronik, das mit einer CAGR von 6,90 % expandiert, wird voraussichtlich noch vor Ende des Prognosezeitraums Schmuck als größten Verbraucher überholen.

Warum dominiert Java Indonesiens Silberlieferkette?

Java beherbergt die Gresik-Raffinerie, bedeutende Elektronikcluster und die dichteste Elektronikschrott-Infrastruktur und sicherte sich 2025 einen Marktanteil von 28,24 %.

Wie beeinflussen staatliche Maßnahmen die inländische Silberraffination?

Ein Mandat, das eine Reinheit von 99 % vor dem Export vorschreibt, und die Hinzufügung des Gresik-Schmelzwerks haben Indonesiens Raffineriekapazität nahezu verdoppelt und mehr Wertschöpfung im Inland verankert.

Seite zuletzt aktualisiert am: