Indonesien Gabelstapler-Mietmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

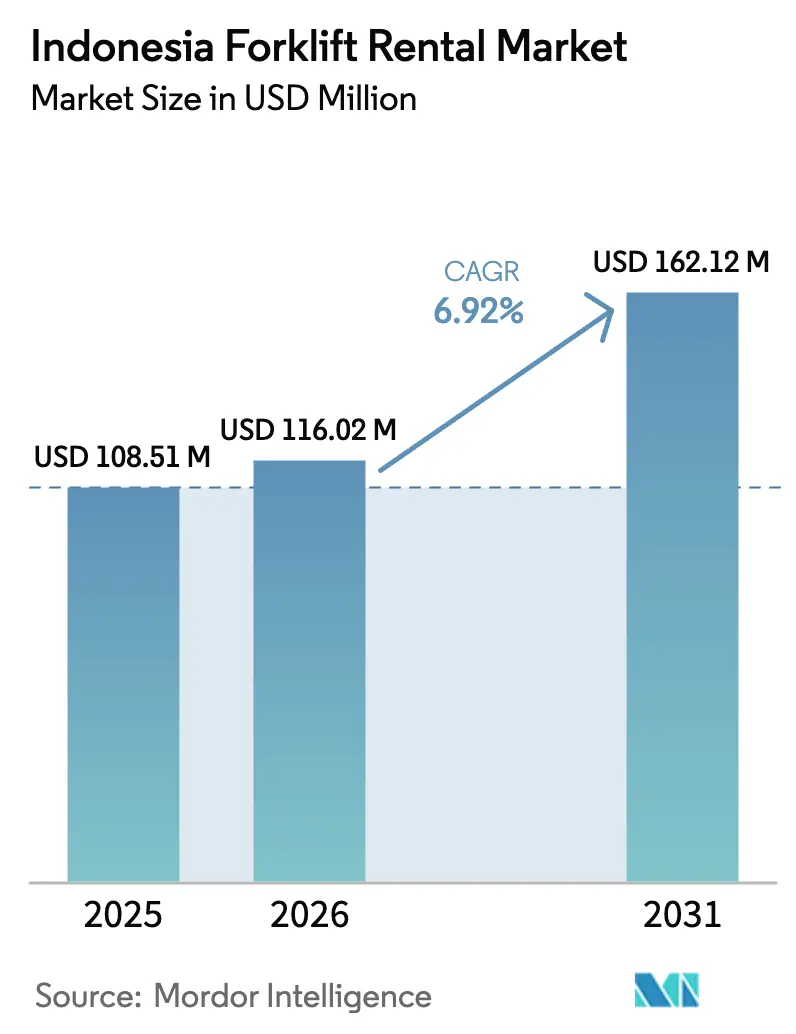

| Marktgröße im Basisjahr (2025) | 108.51 Millionen US-Dollar |

| Marktgröße (2026) | 116.02 Millionen US-Dollar |

| Marktgröße (2031) | 162.12 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.92% CAGR |

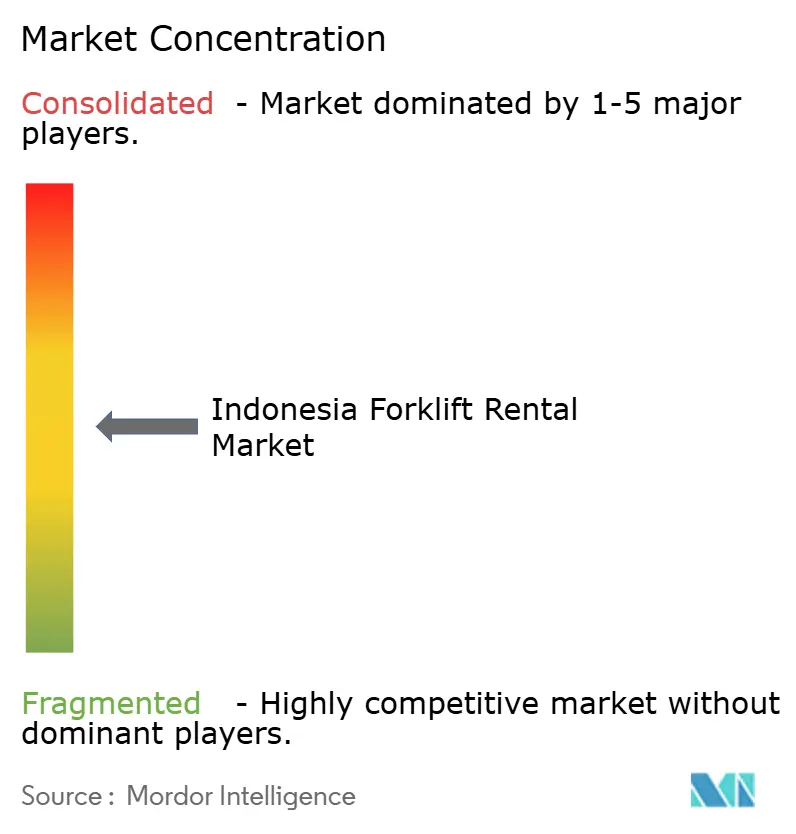

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Indonesien Gabelstapler-Mietmarkt Analyse von Mordor Intelligence

Die Größe des indonesischen Gabelstapler-Mietmarkts wird voraussichtlich von 108,51 Millionen USD im Jahr 2025 auf 116,02 Millionen USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 6,92 % über den Zeitraum 2026–2031 einen Wert von 162,12 Millionen USD erreichen. Der Anstieg steht im Einklang mit den nationalen Infrastrukturausgaben im Rahmen des Proyek Strategis Nasional, der Verlagerung des Logistiksektors hin zu ausgelagerter Lagerhaltung sowie der zunehmenden Verbreitung von Elektro- und telematikfähigen Flotten. Die staatlichen Ausgaben für Straßen, Häfen und die neue Hauptstadt vergrößern die Kundenbasis für kurzfristige Geräteleasing-Lösungen direkt, während der wachsende Anteil des Dienstleistungssektors von 60 % an der Wertschöpfung die strukturelle Nachfrage steigert. Die Technologieverbreitung, insbesondere IoT und Lithium-Ionen-Batteriesysteme, verändert die Wettbewerbsdynamik zugunsten professionell verwalteter Mietflotten, die Sicherheitskonformität und Leistungsanalysen in Kundenverträge integrieren können. Gleichzeitig erhöhen Währungsvolatilität und lückenhafter Kundendienst auf den Außeninseln den Kostendruck, den nur Betreiber mit entsprechender Größe oder regionalen Partnerschaften auffangen können.

Wichtigste Erkenntnisse des Berichts

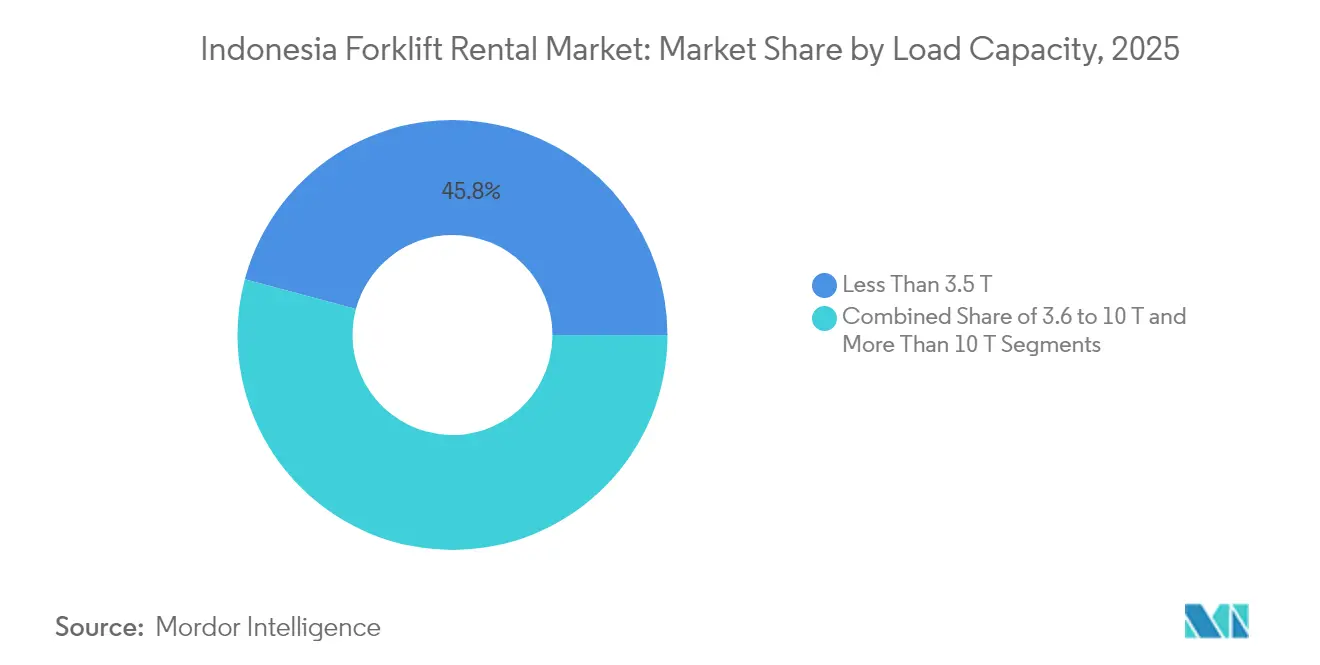

- Nach Tragfähigkeit hielten Einheiten unter 3,5 Tonnen im Jahr 2025 einen Marktanteil von 45,83 % am indonesischen Gabelstapler-Mietmarkt und expandieren bis 2031 mit einer CAGR von 9,31 %.

- Nach Mietdauer führten Kurzfristverträge im Jahr 2025 mit einem Anteil von 53,62 %, während mittelfristige Verträge mit einer CAGR von 10,56 % bis 2031 am schnellsten wachsen.

- Nach Antriebsquelle hielten Verbrennungsmotoren im Jahr 2025 einen Marktanteil von 61,35 %, während Elektromodelle mit einer CAGR von 15,08 % voranschreiten.

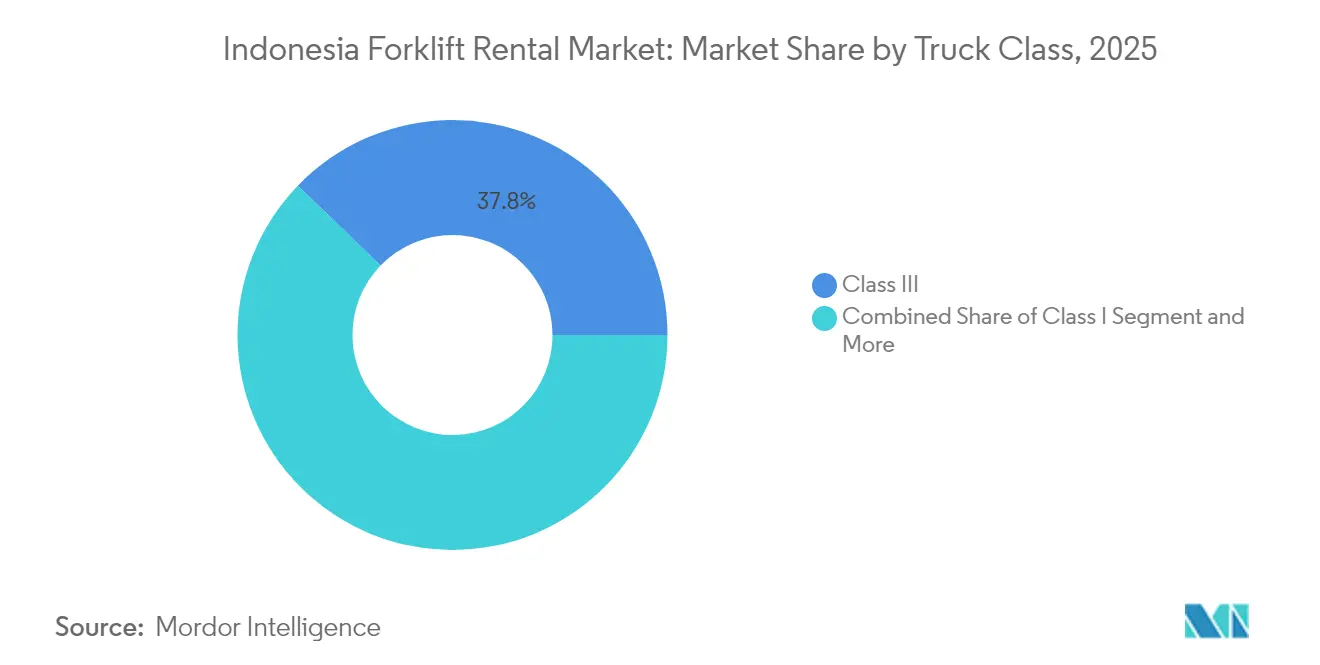

- Nach Fahrzeugklasse entfielen im Jahr 2025 37,78 % der Größe des indonesischen Gabelstapler-Mietmarkts auf Klasse-III-Geräte, während Klasse-I-Einheiten voraussichtlich mit einer CAGR von 12,74 % wachsen werden.

- Nach Endverbrauchsbranche sicherte sich die Lagerhaltung und Logistik im Jahr 2025 einen Anteil von 50,37 % und zeigte die stärkste Entwicklung mit einer CAGR von 12,14 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des indonesischen Gabelstapler-Mietmarkts

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Ausweitung der 3PL-Auslagerung und des E-Commerce-Lagerbetriebs | +2.1% | Java-Kernregion, Ausweitung auf Sumatra und Kalimantan | Mittelfristig (2–4 Jahre) |

| Staatlicher Infrastrukturschub fördert das Leasing von Baugeräten | +1.8% | National, konzentriert auf PSN-Projektstandorte | Langfristig (≥ 4 Jahre) |

| Starker Anstieg bei Elektrogabelstaplern zur Ausrichtung auf PLN-Grünstrom-Anreize | +1.4% | Java und Bali, Pilotprogramme in Großstädten | Mittelfristig (2–4 Jahre) |

| Pelindos Hafenautomatisierung steigert Containerverlad-Mietgeschäft | +0.9% | Wichtige Häfen: Jakarta, Surabaya, Medan, Makassar | Kurzfristig (≤ 2 Jahre) |

| ISO-45001-Konformität steigert die Nachfrage nach professionellen Mietflotten | +0.7% | Industriezonen in Java, Ausweitung auf Bergbauregionen | Mittelfristig (2–4 Jahre) |

| "Pay-per-Use"-Mietverträge mit Telematik auf dem Vormarsch | +0.5% | Städtische Zentren mit starker digitaler Infrastruktur | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Starker Anstieg der 3PL-Auslagerung und Ausweitung des E-Commerce-Lagerbetriebs

Indonesiens Logistiksektor trägt über 50 % der gesamten Gabelstapler-Nachfrage bei, wobei Transport- und Vertriebsdienstleistungen für die Effizienz der Lieferkette zunehmend an Bedeutung gewinnen[1]Noverius Laoli, "Logistiksektor wächst rasant, Indonesiens Gabelstapler-Industrie bereit zur Transformation," industri.kontan.co.id.. Die Dominanz des Dienstleistungssektors mit nahezu 60 % der gesamten Wertschöpfung erzeugt einen Multiplikatoreffekt, bei dem jeder Prozentpunkt des Logistikwachstums eine überproportionale Nachfrage nach Gerätemiete generiert. Die Ausweitung des E-Commerce-Lagerbetriebs begünstigt insbesondere kurzfristige und mittelfristige Mietmodelle, da Betreiber eine flexible Kapazitätsskalierung ohne Kapitalbindung benötigen. Die Verlagerung hin zu ausgelagerten Logistikoperationen reduziert den direkten Gerätebesitz bei Herstellern und Einzelhändlern und lenkt die Nachfrage auf professionelle Mietflotten, die Wartung, Compliance und operative Expertise bieten. Dieser Trend beschleunigt sich auf den Außeninseln, wo der Aufbau eigener Materialhandhabungskapazitäten für kleinere Betreiber wirtschaftlich nicht tragfähig ist.

Staatlicher Infrastrukturschub treibt das Leasing von Baugeräten an

Der Abschluss von 153 Projekten des PSN-Programms im Wert von IDR 1.040 Billionen generierte eine wirtschaftliche Leistung von IDR 1.993 Billionen und schuf eine anhaltende Nachfrage nach Baugerätemieten über mehrere Projektphasen hinweg[2]Titik Anas, "Massive Infrastrukturentwicklung und ihre Auswirkungen auf Indonesiens Wirtschaft," eria.org.. Der Beitrag von Infrastrukturinvestitionen zur BIP-Steigerung schafft einen Rückkopplungseffekt, bei dem verbesserte Konnektivität die Logistikkosten senkt und Mietdienstleistungen für projektbasierte Betriebe wirtschaftlich attraktiver macht als Eigentum. Das Infrastrukturengagement der Regierung in Höhe von 430 Milliarden USD bis 2024 umfasst den Ausbau von Mautstraßen und die Entwicklung von Flughäfen, was während der Bau- und Betriebsphasen einen intensiven Materialtransport erfordert. Der Bausektor wächst jährlich um 4,83 %, wobei die Branche im Jahr 2023 9,86 % zum BIP beiträgt und damit eine stabile Grundlage für die Nachfrage nach Gerätemieten schafft[3]"Indonesiens Bausektor bleibt robust," Business Indonesia, business-indonesia.org.. Das IKN-Nusantara-Projekt mit einem Volumen von 35 Milliarden USD stellt einen einzigartigen Nachfragekatalysator dar, der einen koordinierten Geräteeinsatz über mehrere Bauphasen hinweg über mehrere Jahre erfordert.

Rascher Wandel hin zu Elektrogabelstaplern zur Erfüllung der PLN-Grünstrom-Anreize

Die Nachfrage nach Elektrogabelstaplern stieg im Jahr 2024 um über 30 %, angetrieben durch die Einführung der Lithium-Ionen-Batterietechnologie, die bis 2030 den Markt dominieren soll. PLNs Grünenergie-Initiativen schaffen Kostenvorteile für den Betrieb elektrischer Geräte, insbesondere in Industriezonen mit Zugang zu erneuerbarer Energieinfrastruktur. Die Beiträge japanischer Unternehmen zu Indonesiens Dekarbonisierungsbemühungen umfassen Mietdienstleistungen für Solarstromerzeugungsanlagen vor Ort, die die Betriebskosten für Elektrogabelstapler-Flotten senken. Der Übergang begünstigt Mietmodelle gegenüber dem Eigentum, da Elektrogabelstapler eine spezialisierte Ladeinfrastruktur und Wartungsexpertise erfordern, die Mietunternehmen effizienter bereitstellen können als einzelne Betreiber. Die Weiterentwicklung der Batterietechnologie schafft Obsoleszenzrisiken, die Mietverträge durch regelmäßige Flottenaktualisierungen und Technologie-Erneuerungszyklen mindern können.

Hafenautomatisierungsprogramme (Pelindo) steigern Containerverlad-Mietgeschäft

Der Tanjung-Priok-Hafen, der rund 50 % des indonesischen Frachtvolumens abwickelt, positioniert PELINDOs Automatisierungsinitiativen als kritischen Nachfragetreiber für spezialisierte Containerhandhabungsgeräte. Die Digitalisierung und Effizienzverbesserungen in Häfen erfordern einen koordinierten Geräteeinsatz, der aufgrund der betrieblichen Komplexität und der Wartungsanforderungen Mietvereinbarungen gegenüber individuellem Eigentum bevorzugt. PELINDOs Gründung durch die Zusammenführung von vier staatseigenen Unternehmen schafft Standardisierungsmöglichkeiten, von denen große Mietanbieter profitieren, die in der Lage sind, einheitliche Spezifikationen an mehreren Hafenstandorten zu erfüllen. Das Containerwachstum an wichtigen Häfen, darunter Jakarta, Surabaya, Medan und Makassar, erzeugt eine anhaltende Nachfrage nach Klasse-IV- und Klasse-V-Gabelstaplern, die speziell für Containerhandhabungsoperationen konzipiert sind. Der Fokus der Automatisierungsprogramme auf die Senkung der Betriebskosten steht im Einklang mit Mietmodellen, die Kapitalausgaben eliminieren und gleichzeitig Zugang zu Geräten der neuesten Generation mit integrierter Telematik und Leistungsüberwachungsfähigkeiten bieten.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatiler Rupiah erhöht die Importkosten für Ersatzteile und Einheiten | -1.2% | National, besonders betroffen sind importierte Geräte | Kurzfristig (≤ 2 Jahre) |

| Fragmentiertes Kundendienst-Netzwerk außerhalb Javas verlängert Ausfallzeiten | -0.8% | Außeninseln: Sumatra, Kalimantan, Sulawesi, Papua | Langfristig (≥ 4 Jahre) |

| Zunehmende Beliebtheit von AGVs reduziert die Nachfrage nach Klasse-III-Gabelstaplern | -0.6% | Fortgeschrittene Fertigungszentren in Java und Batam | Mittelfristig (2–4 Jahre) |

| Unregulierte informelle Mietbetreiber drücken die Preise | -0.4% | Regionalmärkte außerhalb großer Industriezentren | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schwankender Rupiah erhöht Importkosten für Ersatzteile und Einheiten.

Die Wahrnehmung indonesischer Kunden, dass importierte Geräte teuer, aber langlebig sind, erzeugt eine Preissensibilität, die sich in Zeiten der Währungsvolatilität verstärkt. Die Schwankungen des Rupiah gegenüber wichtigen Währungen wirken sich direkt auf die Kosten für Ersatzteile aus, wobei viele Kunden die Preise vor dem Kauf online prüfen, was eine Transparenz schafft, die die Mietpreise in ungünstigen Wechselkursperioden nach unten drückt. Von Importen abhängige Geräte stehen vor zusätzlichen Herausforderungen durch die 10%ige Mehrwertsteuer und Luxusgütersteuern, die die Währungsauswirkungen auf die Gesamtbetriebskosten verstärken. Mietunternehmen müssen die Kosten für die Währungsabsicherung gegen wettbewerbsfähige Preisgestaltung abwägen und absorbieren häufig Wechselkursvolatilität, um Marktanteile zu halten. Die Verlagerung hin zu lokaler Montage und Teilebeschaffung wird in Zeiten anhaltender Währungsschwäche wirtschaftlich attraktiv, obwohl dieser Übergang erhebliche Kapitalinvestitionen und Technologietransfervereinbarungen erfordert.

Fragmentiertes Kundendienst-Netzwerk außerhalb Javas verlängert Ausfallzeiten

Die Fragmentierung des Servicenetzwerks jenseits der Industriekorridore Javas schafft operative Risiken, die in abgelegenen Gebieten, wo die Ausfallzeitkosten die Mieteinsparungen übersteigen, den Gerätekauf gegenüber der Miete begünstigen. Die Konzentration von technischem Fachwissen und Teilelagerbeständen in javanischen Servicezentren führt zu verlängerten Geräteverfügbarkeitsausfällen während Reparaturen, was insbesondere Bergbau- und Plantagenbetriebe auf den Außeninseln betrifft. Mietunternehmen haben in Nicht-Java-Märkten höhere Betriebskosten aufgrund der logistischen Komplexität und niedrigerer Gerätenutzungsraten, was häufig zu Premiumpreisen führt, die die Attraktivität der Miete verringern. Die Herausforderung verschärft sich bei Spezialgeräten, die vom Hersteller zertifizierte Techniker erfordern, was Marktchancen für Unternehmen schafft, die in verteilte Servicekapazitäten investieren. Regionale Wirtschaftsentwicklungsinitiativen könnten dieses Hemmnis letztendlich beseitigen, aber der Zeitrahmen erstreckt sich für die meisten Mietbetreiber über typische Investitionsplanungshorizonte hinaus.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Tragfähigkeit: Kompakteinheiten treiben die Marktentwicklung voran

Gabelstapler mit weniger als 3,5 Tonnen erzielten im Jahr 2025 einen Marktanteil von 45,83 % und führten das Wachstum mit einer CAGR von 9,31 % bis 2031 an, was Indonesiens Wandel hin zu kleinmaßstäblichen, flexiblen Betrieben in der E-Commerce-Auftragsabwicklung und der städtischen Logistik widerspiegelt. Die Dominanz dieses Segments resultiert aus Lagerplatzbeschränkungen in den Industriegebieten Javas und der wachsenden Präferenz für Mehrschichtbetriebe, die leichtere, wendigere Geräte bevorzugen. Das Segment von 3,6 bis 10 Tonnen bedient traditionelle Fertigungs- und Bauanwendungen und hält eine stabile Nachfrage aufrecht, die mit Indonesiens Industrieproduktionswachstum übereinstimmt. Einheiten über 10 Tonnen konzentrieren sich auf Schwerindstrieanwendungen, darunter Stahl-, Zement- und Bergbaubetriebe, wobei die Nachfragemuster eng mit Rohstoffzyklen und dem Timing von Infrastrukturprojekten verknüpft sind.

Die Ausweitung des E-Commerce-Lagerbetriebs treibt insbesondere die Nachfrage nach Kompakteinheiten an, da Fulfillment-Center den Durchsatz gegenüber schwerer Hebekapazität priorisieren und Mietpräferenzen für Flotten schaffen, die in Spitzenzeiten schnell skaliert werden können. Über 40 % der Gabelstapler-Transaktionen umfassen mittlerweile fortschrittliche Technologien wie IoT-Integration, wobei Kompakteinheiten diese Einführung aufgrund ihres Einsatzes in digital fortgeschrittenen Logistikbetrieben anführen. Die Wachstumstrajektorie des Segments steht im Einklang mit Indonesiens wirtschaftlichem Wandel hin zu Dienstleistungen und Leichtfertigung, wo operative Flexibilität bei der Geräteauswahl die rohe Hebekapazität überwiegt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Mietdauer: Mittelfristige Verträge gestalten die Branchendynamik neu

Die Mietdauer-Landschaft zeigt strategische Verschiebungen in den Kundenpräferenzen, wobei kurzfristige Vereinbarungen im Jahr 2025 einen Marktanteil von 53,62 % halten, obwohl mittelfristige Verträge bis 2031 mit einer CAGR von 10,56 % beschleunigen. Diese Divergenz spiegelt Indonesiens wirtschaftliche Reifung wider, bei der Unternehmen zunehmend operative Planbarkeit durch mittelfristige Verpflichtungen anstreben und gleichzeitig Flexibilität für Kapazitätsanpassungen bewahren. Kurzfristige Mieten bleiben in Bau- und ereignisgesteuerten Anwendungen dominant, wo Projektzeitpläne den Gerätebedarf bestimmen. Langfristige Leasing-Verträge bedienen etablierte Betriebe, die eine konsistente Materialhandhabungskapazität ohne Kapitalbindung benötigen, insbesondere in Fertigungs- und Vertriebsanlagen.

Die Beschleunigung des mittelfristigen Mietwachstums deutet auf eine ausgefeilte Bedarfsplanung unter indonesischen Unternehmen hin, die durch verbesserte wirtschaftliche Prognosefähigkeiten und Lieferkettenoptimierungsinitiativen angetrieben wird. Der Beitrag des Dienstleistungssektors von 60 % zur Wertschöpfung schafft stabile Nachfragemuster, die längere Mietverpflichtungen unterstützen und gleichzeitig die Kapitalintensität des Eigentums vermeiden. Die für 2025 prognostizierten Herausforderungen im Bankensektor, darunter knappe Liquidität und erhöhte Zinssätze, machen Mietvereinbarungen für Unternehmen, die ihre Cashflow-Flexibilität erhalten wollen, attraktiver als Gerätefinanzierungen.

Nach Antriebsquelle: Elektrischer Übergang beschleunigt sich trotz Dominanz des Verbrennungsmotors

Verbrennungsmotoren hielten im Jahr 2025 einen Marktanteil von 61,35 %, doch Elektrovarianten eilen mit einer prognostizierten CAGR von 15,08 % voraus und schaffen eine grundlegende Verschiebung in der Zusammensetzung der Mietflotten und den Betriebsstrategien. Dieser Übergang spiegelt Indonesiens Dekarbonisierungsverpflichtungen und PLNs Grünenergie-Initiativen wider, die die Betriebskosten für elektrische Geräte in Einrichtungen mit Zugang zu erneuerbarer Energie senken. Hybridsysteme nehmen eine Übergangsrolle ein und bieten operative Flexibilität, während sich Kunden an die Anforderungen der elektrischen Infrastruktur anpassen. Der elektrische Aufschwung profitiert von den Beiträgen japanischer Unternehmen zu Indonesiens Dekarbonisierungsbemühungen, einschließlich der Vermietung von Solarstromerzeugungsanlagen, die den Betrieb von Elektrogabelstaplern ergänzen.

Die Einführung der Lithium-Ionen-Batterietechnologie, die bis 2030 dominieren soll, schafft Mietvorteile durch reduzierte Wartungsanforderungen und Vorhersehbarkeit der Betriebskosten im Vergleich zu Verbrennungsalternativen. Die Nachfrage nach Elektrogabelstapler-Mieten stieg im Jahr 2024 um über 30 %, angetrieben von Lagerbetreibern, die Emissionen und Betriebskosten senken wollen und dabei die für die Ladeinfrastruktur erforderlichen Kapitalinvestitionen vermeiden möchten. Der Übergang begünstigt professionelle Mietflotten, die integrierte Ladelösungen und Wartungsexpertise bereitstellen können, und schafft Wettbewerbsvorteile für Unternehmen, die in Elektroflottenkapazitäten investieren.

Nach Fahrzeugklasse: Wachstum der Klasse I fordert traditionelle Hierarchien heraus

Klasse-III-Gabelstapler hielten im Jahr 2025 einen Marktanteil von 37,78 %, was ihre Vielseitigkeit in Lager- und Leichtindustrieanwendungen widerspiegelt, während Klasse-I-Einheiten mit einer CAGR von 12,74 % beschleunigen, angetrieben durch die Einführung von Elektroantrieben und die Automatisierungsintegration in modernen Einrichtungen. Dieses Wachstumsmuster zeigt die Entwicklung des indonesischen Logistiksektors hin zu hochpräzisen, technologiegestützten Betrieben, die elektrische Gegengewichts- und Schubmaststapler gegenüber traditionellen Verbrennungsmodellen bevorzugen. Klasse-II-Geräte bedienen spezialisierte Schmalgangangwendungen in platzbeschränkten Einrichtungen, während Klasse-IV- und Klasse-V-Einheiten sich auf Schwerlastandwendungen konzentrieren, darunter Containerhandhabung in Häfen und Stahlverarbeitungsanlagen.

Die Beschleunigung der Klasse I steht im Einklang mit Lagerautomatisierungstrends und der Einführung von Elektrofahrzeugen, da diese Einheiten sich leichter in Einrichtungsmanagementsysteme integrieren lassen und überlegene operative Datenerfassungsfähigkeiten bieten. PELINDOs Hafenautomatisierungsprogramme schaffen spezifische Nachfrage nach Klasse-IV- und Klasse-V-Geräten für die Containerhandhabung, wobei Mietvereinbarungen aufgrund der betrieblichen Komplexität und der Wartungsanforderungen bevorzugt werden. Die Dominanz der Klasse III spiegelt Indonesiens Industriestruktur wider, in der die allgemeine Materialhandhabung die primäre Anforderung bleibt, obwohl Automatisierungs- und Elektrifizierungstrends die Präferenzen allmählich hin zu spezialisierten Gerätekategorien verschieben.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbrauchsbranche: Dominanz der Lagerhaltung verstärkt die Logistiktransformation

Lagerhaltung und Logistik sicherten sich im Jahr 2025 einen Marktanteil von 50,37 % und führten das Wachstum mit einer CAGR von 12,14 % an, was die Rolle des Sektors als primärer Treiber der Gabelstapler-Mieternachfrage in Indonesien unterstreicht. Diese Dominanz spiegelt den Beitrag des Dienstleistungssektors von 60 % zur gesamten Wertschöpfung und Beschäftigung wider und schafft Multiplikatoreffekte, bei denen Logistikwachstum eine überproportionale Geräteanfrage generiert. Bauanwendungen profitieren von der IDR-1.040-Billionen-Investition des PSN-Programms, obwohl die Nachfragemuster projektabhängig und zyklisch bleiben. Die Nachfrage des Automobilsektors steht im Einklang mit Indonesiens Position als regionaler Fertigungsstandort, während Lebensmittel- und Getränkeanwendungen mit dem Inlandskonsum und der Exportexpansion wachsen.

Das Luft- und Raumfahrt- sowie Verteidigungssegment, obwohl in absoluten Zahlen kleiner, repräsentiert hochwertige Anwendungen, die spezialisierte Geräte und Wartungskapazitäten erfordern, die professionelle Mietvereinbarungen begünstigen. Andere Branchen, darunter Einzelhandel und Pharma, tragen eine stabile Nachfrage bei, die durch die Expansion von Vertriebszentren und regulatorische Compliance-Anforderungen angetrieben wird. Der Beitrag des Logistiksektors von über 50 % zur gesamten Gabelstapler-Nachfrage schafft Stabilität im Mietmarkt, da Lagerbetriebe eine konsistente Materialhandhabungskapazität mit vorhersehbaren Nutzungsmustern erfordern. Das E-Commerce-Wachstum treibt insbesondere kurzfristige und mittelfristige Mietpräferenzen an, da Betreiber eine flexible Kapazitätsskalierung ohne Kapitalbindung bei Nachfrageschwankungen benötigen.

Geografische Analyse

Der indonesische Gabelstapler-Mietmarkt weist eine ausgeprägte regionale Konzentration auf, wobei Java aufgrund seiner Industriedichte und Infrastrukturentwicklung die dominante Position einnimmt, während die Außeninseln aufkommende Chancen bieten, die durch Servicenetzwerkbeschränkungen und logistische Komplexität eingeschränkt werden. Die Geografie des Archipels schafft unterschiedliche Nachfragemuster, wobei Javas etablierte Industriekorridore eine konsistente Mieternachfrage in den Bereichen Fertigung, Logistik und Bau generieren, unterstützt durch umfassende Kundendienst-Netzwerke und technisches Fachwissen. Sumatras Plantagen- und Bergbaubetriebe erfordern spezialisierte Schwergeräte mit verlängerten Serviceintervallen aufgrund abgelegener Standorte und anspruchsvoller Betriebsbedingungen. Kalimantans Kohlebergbau- und Palmölindustrien schaffen zyklische Nachfragemuster, die an Rohstoffpreise und saisonale Produktionszyklen gebunden sind.

Der Beitrag des Dienstleistungssektors von 60 % zur nationalen Wertschöpfung konzentriert sich hauptsächlich in Javas städtischen Zentren und schafft eine stabile Nachfrage nach Materialhandhabungsgeräten in Lager- und Vertriebsanwendungen. Der Tanjung-Priok-Hafen, der rund 50 % des indonesischen Frachtvolumens abwickelt, positioniert Jakarta als kritischen Nachfrageknoten, wobei PELINDOs Automatisierungsinitiativen spezifische Anforderungen an spezialisierte Containerhandhabungsgeräte stellen. Regionale wirtschaftliche Disparitäten schaffen unterschiedliche Mietpräferenzen, wobei javanische Betriebe fortschrittliche Technologieintegration und Elektrogeräte bevorzugen, während Außeninseln-Anwendungen Langlebigkeit und verlängerte Serviceintervalle gegenüber technologischer Raffinesse priorisieren.

Wettbewerbslandschaft

Der indonesische Gabelstapler-Mietmarkt weist eine moderate Fragmentierung auf, wobei etablierte Akteure Markenanerkennung und Servicenetzwerkdichte nutzen, um Wettbewerbspositionen zu halten, während aufstrebende Betreiber sich auf Nischenanwendungen und regionale Spezialisierung konzentrieren. Die Marktkonzentration spiegelt die kapitalintensive Natur des Flottenbetriebs und die Bedeutung von Kundendienst-Kapazitäten wider, insbesondere in Indonesiens anspruchsvollem geografischen und infrastrukturellen Umfeld. Strategische Muster betonen die vertikale Integration, wobei führende Unternehmen Geräteverkauf, Miete und Wartungsdienstleistungen kombinieren, um Wert über den gesamten Kundenlebenszyklus zu erfassen und die Wettbewerbsvulnerabilität zu reduzieren.

Die Technologieeinführung schafft Differenzierungsmöglichkeiten, wobei über 40 % der Gabelstapler-Transaktionen mittlerweile fortschrittliche Technologien wie IoT-Integration und Telematikfähigkeiten umfassen. Weiße Flecken bestehen in Außeninselmärkten, wo Servicenetzwerkbeschränkungen Markteintrittsbarrieren schaffen, aber auch die Wettbewerbsintensität für Unternehmen reduzieren, die bereit sind, in verteilte Kapazitäten zu investieren. Die Verlagerung hin zu Elektrogeräten und Pay-per-Use-Mietmodellen begünstigt Betreiber mit technischem Fachwissen und Kapitalressourcen zur Unterstützung von Ladeinfrastruktur und fortschrittlichen Flottenmanagementsystemen. Regulatorische Barrieren in strategischen Logistiksektoren schaffen Marktzugangsherausforderungen für ausländische Unternehmen und schützen gleichzeitig die Wettbewerbspositionen inländischer Akteure, obwohl öffentlich-private Partnerschaftsmöglichkeiten diese Dynamik neu gestalten könnten, wenn die Infrastrukturentwicklung beschleunigt.

Marktführer der indonesischen Gabelstapler-Mietbranche

Toyota Material Handling Indonesia (Traktor Nusantara)

PT United Tractors

PT UMW Equipment and Engineering

PT Berca Mandiri Perkasa (Kalmar)

SML Rental

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2024: Indonesiens Infrastrukturbudget erreichte im Jahr 2024 IDR 422,7 Billionen, was ein anhaltendes Wachstum gegenüber IDR 381,2 Billionen im Jahr 2017 im Rahmen des PSN-Programms darstellt. Dieses Investitionsniveau unterstützt eine anhaltende Nachfrage nach Baugerätemieten über mehrere Projektphasen und geografische Regionen hinweg.

- Januar 2024: Im Januar 2024 schloss MNC Leasing, eine Tochtergesellschaft der MNC Group, eine gemeinsame Finanzierungsvereinbarung über IDR 50 Milliarden mit der Bank SBI Indonesia ab. Diese Partnerschaft soll die finanzielle Unterstützung für Indonesiens strategische Sektoren stärken. Der Fokus liegt auf der Ausweitung der Kreditvergabe und der Stärkung der finanziellen Hilfe, insbesondere in den Bereichen kommerzielle und industrielle Geräte wie Logistik und Bau. MNC Leasing, unter dem Dach der MNC Group, ist ein wichtiger Akteur im Bereich Mehrfachfinanzierungsdienstleistungen und bietet Leasing- und Finanzierungslösungen für Fahrzeuge, schwere Maschinen und andere produktive Vermögenswerte an.

Berichtsumfang des indonesischen Gabelstapler-Mietmarkts

| Weniger als 3,5 T |

| 3,6 bis 10 T |

| Mehr als 10 T |

| Kurzzeit-/Spotmiete (weniger als 1 Monat) |

| Mittelfristige Miete (1 bis 12 Monate) |

| Langfristiger Leasing-Vertrag (3 bis 5 Jahre) |

| Elektro |

| Verbrennungsmotor (Diesel/LPG) |

| Hybrid |

| Klasse I |

| Klasse II |

| Klasse III |

| Klasse IV |

| Klasse V |

| Lagerhaltung und Logistik |

| Bau |

| Automobil |

| Lebensmittel und Getränke |

| Luft- und Raumfahrt sowie Verteidigung |

| Sonstige (Einzelhandel, Pharma usw.) |

| Nach Tragfähigkeit | Weniger als 3,5 T |

| 3,6 bis 10 T | |

| Mehr als 10 T | |

| Nach Mietdauer | Kurzzeit-/Spotmiete (weniger als 1 Monat) |

| Mittelfristige Miete (1 bis 12 Monate) | |

| Langfristiger Leasing-Vertrag (3 bis 5 Jahre) | |

| Nach Antriebsquelle | Elektro |

| Verbrennungsmotor (Diesel/LPG) | |

| Hybrid | |

| Nach Fahrzeugklasse | Klasse I |

| Klasse II | |

| Klasse III | |

| Klasse IV | |

| Klasse V | |

| Nach Endverbrauchsbranche | Lagerhaltung und Logistik |

| Bau | |

| Automobil | |

| Lebensmittel und Getränke | |

| Luft- und Raumfahrt sowie Verteidigung | |

| Sonstige (Einzelhandel, Pharma usw.) |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der indonesische Gabelstapler-Mietmarkt derzeit?

Die Größe des indonesischen Gabelstapler-Mietmarkts erreichte im Jahr 2026 116,02 Millionen USD und soll bis 2031 bei einer CAGR von 6,92 % über den Zeitraum 2026–2031 auf 162,12 Millionen USD ansteigen.

Welches Segment führt nach Tragfähigkeit?

Gabelstapler unter 3,5 Tonnen führen mit einem Anteil von 45,83 % im Jahr 2025 und sollen bis 2031 mit einer CAGR von 9,31 % wachsen.

Wie schnell wächst das Segment der Elektrogabelstapler?

Elektromodelle sind das am schnellsten wachsende Antriebsquellensegment und schreiten mit einer CAGR von 15,08 % über den Zeitraum 2026–2031 voran, bedingt durch PLN-Grünstrom-Anreize und niedrigere Lebenszykluskosten.

Warum gewinnen mittelfristige Mietverträge an Beliebtheit?

Unternehmen haben eine bessere Nachfragesichtbarkeit und bevorzugen Verträge mit einer Laufzeit von drei bis zwölf Monaten, um operative Planbarkeit mit Flexibilität in Einklang zu bringen, was eine CAGR von 10,56 % bei mittelfristigen Mieten bis 2031 antreibt.

Seite zuletzt aktualisiert am: