Marktgröße und Marktanteil des indonesischen Customer Data Platform-Markts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

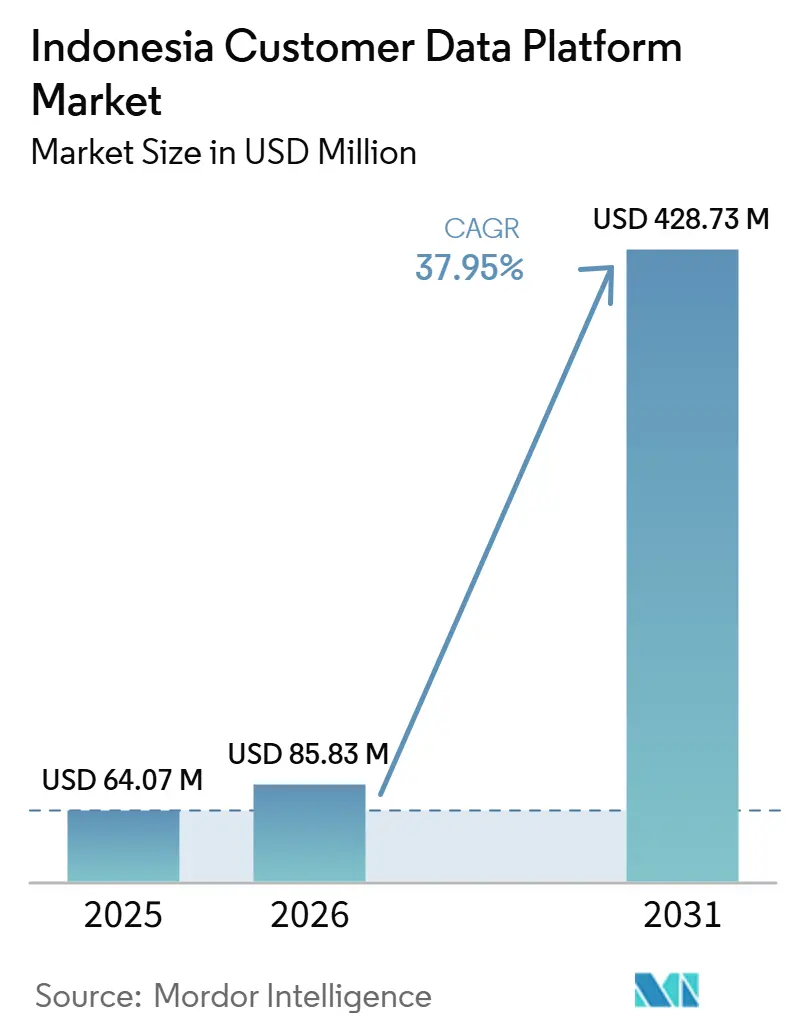

| Marktgröße im Basisjahr (2025) | 64.07 Millionen US-Dollar |

| Marktgröße (2026) | 85.83 Millionen US-Dollar |

| Marktgröße (2031) | 428.73 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 37.95% CAGR |

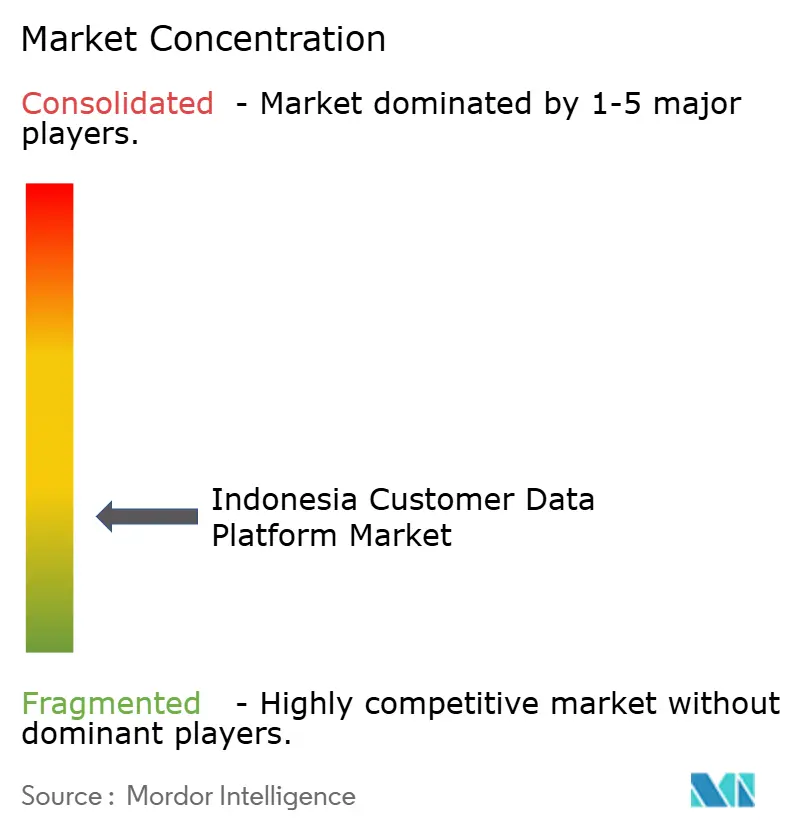

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des indonesischen Customer Data Platform-Markts von Mordor Intelligence

Die Marktgröße des indonesischen Customer Data Platform-Markts wird voraussichtlich von 64,07 Millionen USD im Jahr 2025 auf 85,83 Millionen USD im Jahr 2026 steigen und bis 2031 428,73 Millionen USD erreichen, mit einem CAGR von 37,95 % über den Zeitraum 2026–2031. Der indonesische Customer Data Platform-Markt expandiert, da Unternehmen Erstanbieterdatensysteme benötigen, die nach Änderungen beim Drittanbieter-Tracking und unter strengeren Datenschutzbestimmungen funktionieren können. Die Nachfrage steigt auch, weil KI-gestützte Marketing-, Service- und Kundenbindungstools vereinheitlichte, eingewilligte und identitätsaufgelöste Daten benötigen, um in großem Maßstab gut zu funktionieren. Die Ausbreitung des Omnichannel-Handels über Marktplätze, Social Commerce, Live-Stream-Shopping, mobile Apps und stationäre Geschäfte macht fragmentierte Kundendatensätze ohne eine dedizierte Plattform schwerer verwaltbar. Der Wettbewerb im indonesischen Customer Data Platform-Markt umfasst nun globale Suite-Anbieter, Warehouse-native Spezialisten und lokale Martech-Anbieter, was die Produktbreite verbessert und gleichzeitig den Preisdruck hoch hält. Die Einführung wird noch durch Legacy-Systeme, Datensilos, Implementierungskomplexität und die vollständigen Eigentumskosten von Unternehmensbereitstellungen verzögert, insbesondere außerhalb der größten Unternehmenskonten.

Wichtigste Erkenntnisse des Berichts

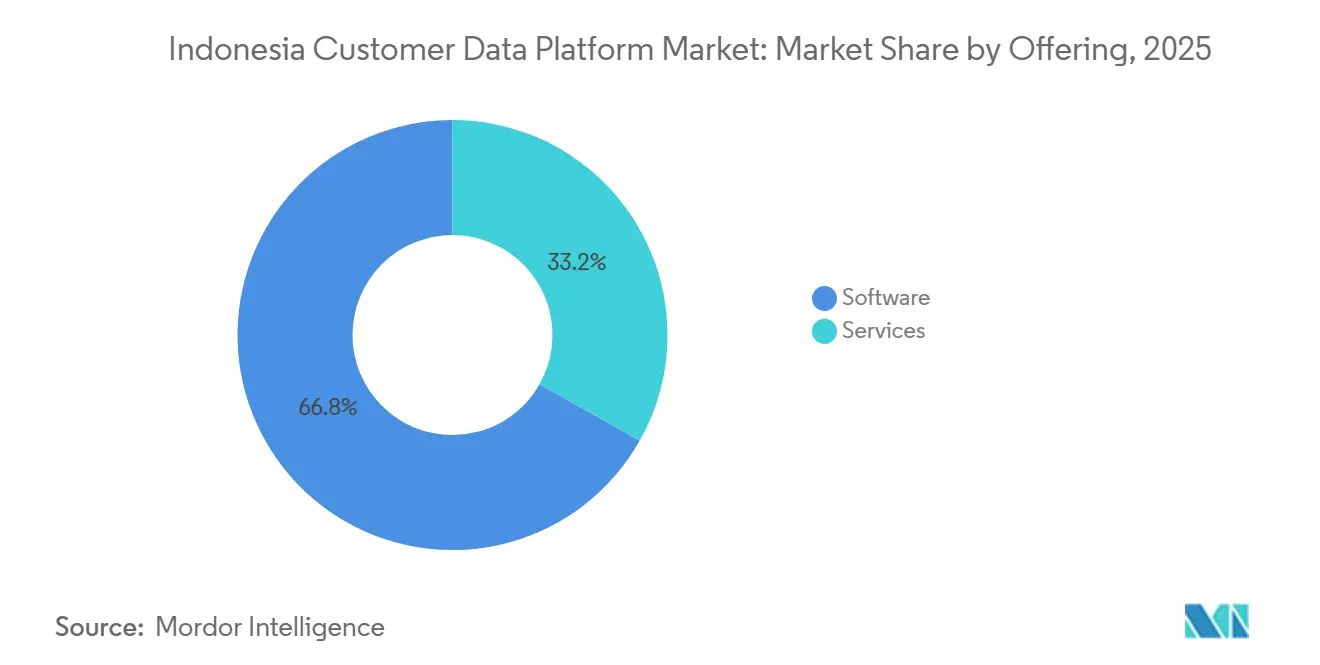

- Nach Angebot hielt Software im Jahr 2025 einen Anteil von 66,81 % am indonesischen Customer Data Platform-Markt, während Dienstleistungen bis 2031 voraussichtlich mit einem CAGR von 39,24 % wachsen werden.

- Nach Bereitstellungsmodus entfiel im Jahr 2025 ein Marktanteil von 74,19 % auf die Cloud, während Hybrid bis 2031 voraussichtlich den schnellsten CAGR von 42,48 % verzeichnen wird.

- Nach Unternehmensgröße hielten Großunternehmen im Jahr 2025 einen Anteil von 60,74 %, während kleine und mittlere Unternehmen bis 2031 voraussichtlich mit einem CAGR von 40,81 % expandieren werden.

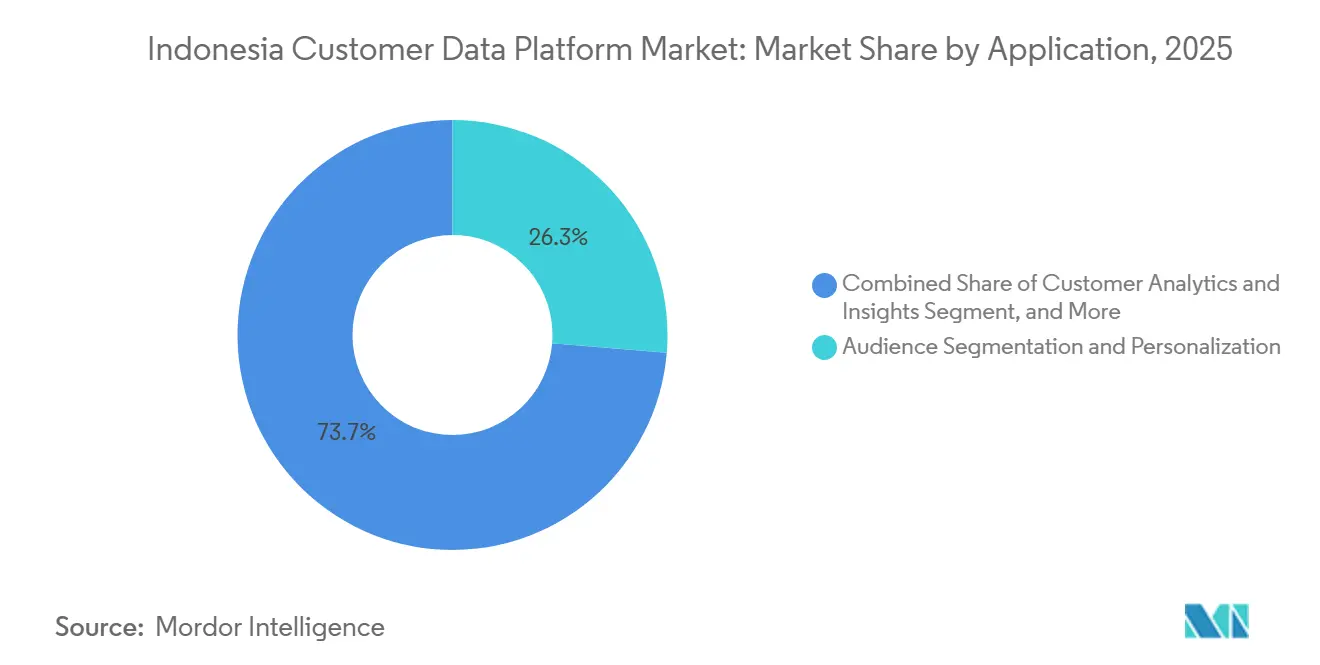

- Nach Anwendung entfiel im Jahr 2025 ein Marktanteil von 26,31 % auf Zielgruppensegmentierung und Personalisierung, während Kundenanalyse und -erkenntnisse bis 2031 voraussichtlich mit einem CAGR von 43,62 % wachsen werden.

- Nach Endnutzerbranche hielt Einzel- und E-Commerce im Jahr 2025 einen Anteil von 28,83 %, während Medien und Unterhaltung bis 2031 voraussichtlich mit einem CAGR von 41,19 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des indonesischen Customer Data Platform-Markts

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Abkehr von Drittanbieter-Cookies und Strategien für Erstanbieterdaten | +7.2% | Global, mit konzentrierter Dringlichkeit in Indonesiens E-Commerce- und digitalen Werbe-Ökosystemen | Kurzfristig (≤ 2 Jahre) |

| Einführung generativer KI und vereinheitlichte Kundengraphen | +6.8% | Indonesienweit, mit früher Konzentration im Unternehmenskorridor Jakartas | Mittelfristig (2–4 Jahre) |

| Expansion von Headless- und Omnichannel-Commerce | +5.4% | Indonesien und Südostasien, höchste Intensität in städtischen Einzelhandelsclustern auf Java | Mittelfristig (2–4 Jahre) |

| Nachfrage nach Echtzeit-Personalisierung im Einzel- und BFSI-Sektor | +5.1% | Indonesienweit, in Tier-1- und aufstrebenden Tier-2-Städten | Kurzfristig (≤ 2 Jahre) |

| Anforderungen an Datenlokalisierung und Datensouveränität | +4.2% | National, mit höchster Compliance-Dringlichkeit in BFSI und Gesundheitswesen | Mittelfristig (2–4 Jahre) |

| Warehouse-native und Zero-Copy-Architekturen | +3.6% | Global, mit beschleunigter Einführung in Indonesiens cloud-orientierten, digital-nativen Unternehmen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Abkehr von Drittanbieter-Cookies beschleunigt Strategien für Erstanbieterdaten

Die Abkehr vom Drittanbieter-Tracking veranlasst Unternehmen dazu, eigene persistente Kundendatensätze über Marketing-, Vertriebs-, Service- und Commerce-Systeme hinweg aufzubauen. Für den indonesischen Customer Data Platform-Markt ist diese Veränderung bedeutsam, da eine CDP fragmentierte Kundeninteraktionen zu einem portablen Profil zusammenführen kann, das Teams tatsächlich für Aktivierung und Analyse nutzen können. Datenschutzbestimmungen verstärken dieselbe Richtung, da Einwilligung, rechtmäßige Verarbeitung und Data Governance viel schwieriger zu verwalten sind, wenn Kundeninformationen über unverbundene Tools verteilt sind. Dies macht Erstanbieterdaten von einer Marketingpräferenz zu einer geschäftlichen Anforderung für Unternehmen, die auf digitale Kundengewinnung und -bindung angewiesen sind. Das Ergebnis ist, dass der indonesische Customer Data Platform-Markt sowohl von einem technischen Wandel in der digitalen Werbung als auch von einem Governance-Wandel im unternehmensweiten Datenmanagement profitiert.

Einführung generativer KI erfordert vereinheitlichte Kundengraphen

Generative KI steigert den Wert sauberer Kundendaten, da KI-Tools stärkere Ergebnisse liefern, wenn Profile, Präferenzen und jüngste Verhaltensweisen in einer einzigen Umgebung vereinheitlicht sind. Microsoft berichtete, dass 33 % der indonesischen Arbeitnehmer im Jahr 2026 Frontier Professionals waren, mehr als doppelt so viele wie der globale Durchschnitt, was zeigt, wie schnell die fortgeschrittene KI-Nutzung im Land Gestalt annimmt.[1]Microsoft, "Microsoft's Work Trend Index 2026, 33 % der indonesischen Arbeitnehmer stehen an der Spitze der KI-Einführung," Microsoft News, news.microsoft.com Das ist für den indonesischen Customer Data Platform-Markt bedeutsam, da KI-gesteuerte Personalisierung, automatisierte Empfehlungen und Kundenagenten alle auf zeitnahe und identitätsaufgelöste Datenfeeds angewiesen sind. Unternehmen, die früher vereinheitlichte Kundengraphen aufbauen, werden die Modellrelevanz wahrscheinlich schneller verbessern, da jede Interaktion mehr nutzbaren Kontext für zukünftige Entscheidungen hinzufügt. Deshalb entwickelt sich der indonesische Customer Data Platform-Markt über die einfache Profilspeicherung hinaus hin zu einer umfassenderen Rolle als Datenschicht hinter KI-gesteuertem Kundenbindungsmanagement.

Expansion von Headless- und Omnichannel-Commerce in Indonesien und Südostasien

Indonesiens Commerce-Umfeld umfasst nun Marktplätze, Live-Stream-Kanäle, Social Commerce, markeneigene Apps, Websites und stationäre Geschäfte, wobei jeder Kanal eine separate Kundenkennung erzeugen kann. Diese Fragmentierung erschwert es, denselben Kunden über die gesamte Customer Journey hinweg zu verstehen, insbesondere wenn Sitzungen kurz sind und sich das Kaufverhalten schnell ändert. Im indonesischen Customer Data Platform-Markt besteht eine zunehmende Nachfrage nach Systemen, die Ereignisse in Echtzeit vereinheitlichen und die Aktivierung über mehrere Kanäle hinweg unterstützen können, ohne auf Batch-Updates angewiesen zu sein. Headless-Commerce-Setups verstärken den Bedarf, da sie die Anzahl der Daten-Touchpoints erhöhen und gleichzeitig den Nutzen isolierter Frontend-Datensätze verringern. Anbieter, die sich schnell mit führenden Marktplätzen und Engagement-Systemen verbinden können, sind daher im indonesischen Customer Data Platform-Markt besser positioniert als Anbieter, die noch auf langsamere benutzerdefinierte Integrationen angewiesen sind.

Steigende Nachfrage nach Echtzeit-Personalisierung im Einzel- und BFSI-Sektor

Echtzeit-Personalisierung ist zu einem zentralen Betriebsbedarf im Einzel- und BFSI-Sektor geworden, wo der Wert von Kundendaten stark von Timing und Kontext abhängt. Die Livin'-Super-App von Bank Mandiri nutzte KI-gestützte Pre-Login-Personalisierung über ein breites Funktionsset und demonstrierte damit, wie lokale Institutionen vereinheitlichte Daten nutzen, um relevanteres Engagement zu unterstützen.[2]The Digital Banker, "Banking on Experience, Wie Bank Mandiri die Kundenzufriedenheit über Segmente hinweg neu definiert," The Digital Banker, thedigitalbanker.com Jenius nutzte ebenfalls eine lokal gehostete Kundenbindungsplattform für 6 Millionen App-Kunden, in Übereinstimmung mit den indonesischen regulatorischen Erwartungen, was zeigt, wie Personalisierung und Compliance nun eng miteinander verknüpft sind.[3]MoEngage, "Jenius wählt MoEngage zur Verbesserung von Automatisierung und Kundenbindung," MoEngage, moengage.com Für den indonesischen Customer Data Platform-Markt bedeutet dies, dass Käufer zunehmend schnelle Reaktionszeiten, lokale Datenverarbeitung und konsistenten Profilzugriff über Service- und Kampagnen-Workflows hinweg erwarten. Da sich diese Erwartung ausbreitet, gewinnt der indonesische Customer Data Platform-Markt Unterstützung sowohl durch Umsatzprioritäten als auch durch Betriebsanforderungen in hochwertigen kundenzugewandten Sektoren.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Legacy-Datensilos und Mainframe-Abhängigkeiten | -4.2% | National, höchste Schwere in staatseigenen Unternehmen und traditionellen Bankinstituten | Langfristig (≥ 4 Jahre) |

| Hohe Gesamtbetriebskosten für Unternehmens-CDP-Implementierungen | -3.6% | Indonesienweit, unverhältnismäßige Auswirkung auf mittelständische Unternehmen außerhalb Jakartas | Mittelfristig (2–4 Jahre) |

| Mangel an Reverse-ETL- und Customer-Identity-Expertise | -2.8% | National, besonders ausgeprägt in Tier-2-Städten und Nicht-Finanzsektoren | Mittelfristig (2–4 Jahre) |

| Komplexität der Datenschutz-Compliance bei Multi-Jurisdiktions-Bereitstellungen | -2.4% | APAC-Kernbereich, mit Auswirkungen auf indonesische multinationale Unternehmen mit grenzüberschreitendem Betrieb | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Legacy-Datensilos und Mainframe-Abhängigkeiten verzögern die Integration

Legacy-Umgebungen verlangsamen die Einführung, da viele Unternehmen Kundendaten noch in separaten operativen Systemen speichern, die nicht für den Echtzeit-Datenaustausch konzipiert wurden. Im indonesischen Customer Data Platform-Markt erhöht dies das Implementierungsrisiko, da Identitätsauflösung nur dann gut funktioniert, wenn Daten zuverlässig über Kernsysteme, Engagement-Tools und Berichtsschichten hinweg fließen können. Das Problem ist besonders in großen Institutionen offensichtlich, wo doppelte Datensätze, inkonsistente Formate und veraltete Integrationsmethoden die Bereitstellungszeiträume weit über die ursprünglichen Pläne hinaus verlängern können. Diese Verzögerung hat direkte kommerzielle Kosten, da Unternehmen Targeting, Analyse oder Orchestrierung nicht verbessern können, bis die zugrunde liegenden Datenprobleme behoben sind. Infolgedessen wächst der indonesische Customer Data Platform-Markt zwar schnell, aber die tatsächliche Rollout-Geschwindigkeit hängt noch davon ab, wie viel Legacy-Bereinigung Käufer benötigen, bevor eine CDP Mehrwert liefern kann.

Hohe Gesamtbetriebskosten für Unternehmens-CDP-Implementierungen

Die Gesamtkosten einer CDP übersteigen oft die Softwaregebühr, da Käufer auch Integrationsarbeit, Governance-Design, Engineering-Support und langfristige Wartung benötigen. Im indonesischen Customer Data Platform-Markt ist die Kostenbelastung ein Grund dafür, dass die Einführung für Großunternehmen unkomplizierter ist als für kleinere Unternehmen mit begrenzten technischen Teams. Selbst Käufer, die composable oder warehouse-native Modelle bevorzugen, können noch erheblichen Personalbedarf haben, was die Kosten von Lizenzen auf spezialisierte Datenarbeit verlagert, anstatt sie zu beseitigen. Die Plattformmigration kann eine weitere Kostenschicht hinzufügen, da das Verschieben von Identitätslogik, Customer Journeys und Datenpipelines von einem System auf ein anderes selten einfach ist. Das bedeutet, dass der indonesische Customer Data Platform-Markt noch eine erhebliche Erschwinglichkeitslücke aufweist, selbst wenn die Nachfrage nach besseren Kundendatenfähigkeiten bereits vorhanden ist.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Angebot: Software führt, während dienstleistungsgetriebene Bereitstellung sich beschleunigt

Software machte im Jahr 2025 66,81 % des Marktes aus, während Dienstleistungen bis 2031 voraussichtlich mit einem CAGR von 39,24 % wachsen werden. Diese Aufteilung zeigt, dass Lizenzeinnahmen die Kategorie noch verankern, aber Bereitstellungsarbeit wertvoller wird, da mehr Käufer von der Evaluierung in die Umsetzung übergehen. Im indonesischen Customer Data Platform-Markt bleibt Software zentral, da Unternehmen noch ein Kernsystem für Vereinheitlichung, Governance, Segmentierung und Aktivierung benötigen. Große Suite-Anbieter profitieren hier, da langfristige Verträge und breite Produktportfolios ihnen helfen, Unternehmenskonten zu halten, sobald die Plattform eingebettet ist. Der Effekt der installierten Basis unterstützt ebenfalls die Software-Führerschaft, da der Austausch einer CDP in der Regel einen viel umfassenderen Neuaufbau über Workflows und Datenpipelines hinweg erfordert.

Dienstleistungen expandieren schneller, da die Implementierungskomplexität steigt, weil Anwendungsfälle fortgeschrittener und funktionsübergreifender werden. Käufer wählen Plattformen nicht mehr ausschließlich für die Segmentierung; sie wollen auch Einwilligungsmanagement, Orchestrierung, Analyse und KI-Bereitschaft innerhalb eines einzigen Betriebsmodells. Das steigert den Wert von lokalem Liefersupport, Partner-Ökosystemen und Migrationskompetenz innerhalb der indonesischen Customer Data Platform-Branche. Anbieter, die Beratung, Integration und laufende Optimierung bündeln können, werden Konten wahrscheinlich besser verteidigen als solche, die nur auf Funktionen konkurrieren. Deshalb wächst die Dienstleistungsseite des indonesischen Customer Data Platform-Markts schneller, obwohl Software noch die größere Umsatzbasis erfasst.

Nach Bereitstellungsmodus: Hybrid-Architekturen steigen aufgrund von Datensouveränitätsdynamiken

Cloud hielt im Jahr 2025 74,19 % des Marktes, während Hybrid bis 2031 voraussichtlich mit einem CAGR von 42,48 % wachsen wird. Die Cloud-Führung spiegelt die Attraktivität schnellerer Einrichtung, geringerer Infrastrukturbelastung und einfacheren Zugangs zu Updates für Kampagnen- und Analyseteams wider. Gleichzeitig zeigt das Hybrid-Muster, dass viele Käufer versuchen, Cloud-Flexibilität mit lokalen Verarbeitungs- oder Speicheranforderungen zu kombinieren, wo Regulierung oder interne Richtlinien dies verlangen. Im indonesischen Customer Data Platform-Markt ist dieses Gleichgewicht besonders wichtig für Banken, öffentliche Institutionen und andere Sektoren mit stärkeren Datenkontrollanforderungen. Hybrid-Setups helfen Unternehmen auch dabei, sensible Kundendatensätze innerhalb eines definierten Infrastrukturperimeters zu halten und gleichzeitig moderne Aktivierungs- und Test-Tools zu nutzen.

Das Wachstum von Hybrid-Modellen deutet darauf hin, dass Bereitstellungsentscheidungen nicht mehr nur technischer Natur sind; sie sind nun auch mit Governance- und Beschaffungsentscheidungen verknüpft. Zero-Copy- und Warehouse-native Ansätze passen zu dieser Richtung, da sie unnötige Datenbewegungen reduzieren und Audits vereinfachen können, wenn Unternehmen bereits auf etablierte Cloud-Warehouses angewiesen sind. On-Premises bleibt der kleinste Modus, ist aber für Organisationen, die für die Kundendatenverarbeitung nicht auf ein reines Cloud-Modell angewiesen sein können, noch relevant. Das Cloud-Segment führte im Jahr 2025 noch mit 74,19 % des Marktanteils im indonesischen Customer Data Platform-Markt, doch die schnellste Veränderung bewegt sich eindeutig in Richtung gemischter Umgebungen, die sowohl Benutzerfreundlichkeit als auch Kontrollanforderungen erfüllen können. Diese Dynamik zeigt, dass sich der indonesische Customer Data Platform-Markt nicht auf ein einziges Bereitstellungsmodell zubewegt, sondern auf eine selektivere Mischung basierend auf Sektorbedürfnissen.

Nach Unternehmensgröße: KMU-Einführung beschleunigt sich durch Warehouse-native Werkzeuge

Großunternehmen machten im Jahr 2025 60,74 % des Marktanteils aus, während kleine und mittlere Unternehmen bis 2031 voraussichtlich mit einem CAGR von 40,81 % expandieren werden. Große Unternehmen führten, weil sie in der Regel über die Budgets, Datenvolumina und internen Teams verfügten, die für die Verwaltung der Identitätsauflösung über viele Marken und Kanäle hinweg erforderlich sind. Sie hatten auch stärkere Gründe, früh zu investieren, da fragmentierte Kundendatensätze im Unternehmensmaßstab größere Betriebskosten verursachen. Im indonesischen Customer Data Platform-Markt hielten diese Faktoren Großunternehmen beim aktuellen Umsatz vorne, auch als die Käuferbasis begann, sich zu verbreitern. Ihre Führung spiegelt auch die Tatsache wider, dass viele Unternehmensverträge mehrjährig sind, was den Umsatz stabiler macht, sobald eine Plattform ausgewählt ist.

Das KMU-Wachstum ist schneller, weil neuere Tools einige der historischen Eintrittsbarrieren senken, insbesondere für Unternehmen, die bereits moderne Cloud-Datenumgebungen nutzen. Warehouse-native Aktivierungsmodelle haben es kleineren Unternehmen erleichtert, mit Kundendaten zu arbeiten, ohne einen separaten, teuren und proprietären Stack zu pflegen. Das ist im indonesischen Customer Data Platform-Markt bedeutsam, da die langfristige Expansionsmöglichkeit außerhalb der aktuellen Großunternehmensbasis viel breiter ist. Compliance-Druck ist ebenfalls relevant, da Unternehmen mit erheblicher digitaler Kundenaktivität noch handhabbare Einwilligungs- und Präferenzkontrollen benötigen, unabhängig von der Größe. Da sich die Einführung ausbreitet, werden Anbieter mit Self-Service-Onboarding, klarerer Preisgestaltung und leichteren Bereitstellungsanforderungen wahrscheinlich einen größeren Anteil dieses schnell wachsenden Segments des indonesischen Customer Data Platform-Markts erfassen.

Nach Anwendung: Kundenanalyse und -erkenntnisse rückt als KI-Datenschicht in den Vordergrund

Zielgruppensegmentierung und Personalisierung hielten im Jahr 2025 einen Anteil von 26,31 %, während Kundenanalyse und -erkenntnisse bis 2031 voraussichtlich mit einem CAGR von 43,62 % wachsen werden. Die aktuelle Führung der Segmentierung zeigt, dass viele Käufer noch den direkten kommerziellen Nutzen von gruppierten Zielgruppen und gezieltem Engagement schätzen. Das schnellere Wachstum bei der Analyse deutet darauf hin, dass Unternehmen zunehmend wollen, dass die CDP mehr tut als nur Daten zu speichern und weiterzuleiten. Im indonesischen Customer Data Platform-Markt spiegelt diese Verschiebung eine breitere Bewegung hin zu prädiktiven Anwendungsfällen, Entscheidungsunterstützung und KI-gesteuerter Kundeninteraktion wider. Die Veränderung bedeutet auch, dass die Plattform zentraler dafür wird, wie Unternehmen das Kundenverhalten interpretieren, und nicht nur, wie sie es aktivieren.

Profilvereinheitlichung ist noch wichtig, da sie jede nachgelagerte Anwendung unterstützt, von der Kampagnengestaltung über das Einwilligungsmanagement bis hin zur Service-Personalisierung. Marketingkampagnen- und Customer-Journey-Orchestrierung bleiben wichtig, da Teams einen praktischen Weg benötigen, um Kundensignale in Aktionen über Kanäle und Momente hinweg umzusetzen. Einwilligungs- und Präferenzmanagement werden ebenfalls zunehmend wichtiger, da Unternehmen klarere Aufzeichnungen darüber benötigen, wie personenbezogene Daten verwendet werden und sich im Laufe der Zeit ändern. Kundenanalyse und -erkenntnisse war das am schnellsten wachsende Segment des indonesischen Customer Data Platform-Markts mit einem CAGR von 43,62 % bis 2031, was zeigt, wohin sich der zukünftige Plattformwert bewegt. Dieses Muster deutet darauf hin, dass sich der indonesische Customer Data Platform-Markt von einem Segmentierungs-Toolset zu einer breiteren Intelligenzschicht für die Kundenentscheidungsfindung entwickelt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Indonesien stellte den vollständigen geografischen Umfang dieser Studie dar, und die Marktgröße des indonesischen Customer Data Platform-Markts wurde im Jahr 2025 auf 60 Millionen USD geschätzt und wird für 2026 auf 90 Millionen USD geschätzt. Die Prognose auf 430 Millionen USD bis 2031 bei einem CAGR von 36,72 % zeigt, dass Indonesien eine der wachstumsstärkeren Customer Data Platform-Möglichkeiten in der Region bleibt. Die Größe der Möglichkeit ergibt sich aus einer Kombination aus der Breite des digitalen Handels, wachsender KI-Einführung und zunehmendem Druck, Kundendaten besser verwaltbar zu machen. Der indonesische Customer Data Platform-Markt wird auch durch die breite Mischung digitaler Kanäle des Landes geprägt, was die Fragmentierung der Kundenidentität schwerer lösbar macht mit einfachen CRM- oder Kampagnen-Tools allein. Deshalb entwickelt sich der Markt rund um Plattformen, die Daten vereinheitlichen, Aktivierung unterstützen und lokale Kontrollanforderungen gleichzeitig erfüllen können.

Regulierung ist ein wichtiger geografischer Faktor, da sie beeinflusst, wo Daten gespeichert werden können, wie sie verarbeitet werden können und was Käufer von Anbietern während der Beschaffung erwarten. Das ist besonders wichtig in Sektoren wie Bankwesen und Gesundheitswesen, wo lokale Datenverarbeitungserwartungen strenger sind und Plattformarchitekturentscheidungen beeinflussen können. Der indonesische Customer Data Platform-Markt ist daher nicht nur eine Software-Möglichkeit, da er auch von lokaler Infrastrukturbereitschaft, Liefersupport und Vertrauen in die Compliance-Ausführung abhängt. Käufer bevorzugen zunehmend Anbieter, die lokale oder landesinterne Betriebsfähigkeit nachweisen können, anstatt nur regionale Abdeckung von außerhalb Indonesiens. Dies ist ein Grund dafür, dass Hybrid-Modelle, lokale Cloud-Präsenz und kontrollierte Datenbewegung im gesamten indonesischen Customer Data Platform-Markt relevanter werden.

Die interne Verteilung der Nachfrage ist noch ungleichmäßig, da die Unternehmensbeschaffung in großen städtischen Zentren wie Jakarta und Surabaya konzentriert bleibt. Große Organisationen in diesen Städten tendieren dazu, früher zu handeln, da sie über stärkere Budgets, breitere Datenbestände und größeren Druck zur Koordination über Marken oder Geschäftsbereiche hinweg verfügen. Gleichzeitig wird der langfristige Expansionspfad für den indonesischen Customer Data Platform-Markt wahrscheinlich über diese Zentren hinausgehen, da KMUs ihre Datenumgebungen und digitale Betriebsreife verbessern. Diese Verbreiterung wird Anbieter mit einfacherem Onboarding, indonesischsprachigem Support und Bereitstellungsmodellen begünstigen, die keine großen internen Engineering-Teams voraussetzen. Geografie innerhalb des Landes ist daher weniger eine Begrenzung des Kundenbedarfs und mehr ein Maß dafür, wo die organisatorische Bereitschaft heute am stärksten ist.

Wettbewerbslandschaft

Der indonesische Customer Data Platform-Markt blieb im Jahr 2026 fragmentiert, mit globalen Plattform-Suites, composable Spezialisten und lokalen Martech-Anbietern, die um unterschiedliche Käuferbedürfnisse konkurrieren. Kein einzelner Anbieter dominierte alle Unternehmens-, Mittelmarkt- und regulierten Sektor-Anwendungsfälle, was das Feld sowohl in Bezug auf Softwarebreite als auch Implementierungsqualität offen hielt. In der Praxis konzentrierte sich der Wettbewerb darauf, wer Vereinheitlichung, Aktivierung, Governance und KI-Support auf die nutzbarste Weise für indonesische Käufer kombinieren konnte. Der indonesische Customer Data Platform-Markt zeigte auch eine klare Stufung, wobei große Suite-Anbieter auf Breite, Spezialisten auf Einfachheit und lokale Akteure auf die Passung mit inländischen Kanälen und Betriebsanforderungen konkurrierten. Diese Struktur hält die Innovation aktiv und macht es gleichzeitig für mittelständische Anbieter schwieriger, sich ohne einen schärferen Produkt- oder Lieferansatz abzuheben.

Salesforce machte einen der klarsten strategischen Schritte, als es im Mai 2025 eine endgültige Vereinbarung zur Übernahme von Informatica für einen Eigenkapitalwert von ungefähr 8 Milliarden USD unterzeichnete.[4]Salesforce, "Salesforce unterzeichnet endgültige Vereinbarung zur Übernahme von Informatica," Salesforce, salesforce.com Dieser Schritt ist für den indonesischen Customer Data Platform-Markt bedeutsam, da Master-Datenmanagement, Datenqualität und KI-Bereitschaft eng mit der Unternehmens-CDP-Leistung verknüpft sind. Adobe erweiterte auch sein agentisches KI-Ökosystem im Juni 2026 durch neue Agentur- und Technologiepartnerschaften, die auf Adobe Experience Platform und Real-Time CDP-Governance-Kontrollen aufgebaut sind. Das Rebranding von Treasure Data zu Treasure AI im April 2026 zeigte eine weitere strategische Richtung, bei der die CDP zur verwalteten Betriebsschicht für KI-gestützte Marketingausführung wird, anstatt nur ein Profilspeicher zu sein. Diese Schritte zeigen, dass der indonesische Customer Data Platform-Markt nun ebenso sehr durch KI-Ausführungsstrategie wie durch traditionelle Datenvereinheitlichungsfunktionen geprägt wird.

Ein weiterer bemerkenswerter Schritt erfolgte im August 2025, als Bank Negara Indonesia seine Partnerschaft mit Cloudera ausweitete, um KI-gestützte Unternehmenstransformation mit NVIDIA-unterstützter Infrastruktur zu skalieren. Dieses Beispiel ist bedeutsam, weil die Unternehmensnachfrage in Indonesien Customer Data Platforms zunehmend mit einem breiteren Daten- und KI-Betriebsstack verknüpft, anstatt die CDP als eigenständigen Kauf zu behandeln. Der indonesische Customer Data Platform-Markt begünstigt daher Anbieter, die Governance, Aktivierung, Warehouse-Zugang und KI-Workflows in einer einzigen praktischen Umgebung integrieren können. Gleichzeitig legen Käufer in regulierten Sektoren noch großen Wert auf lokale Kontrolle, Implementierungssupport und den Nachweis, dass die Plattform in bestehende Systeme ohne übermäßige Störungen passen kann. Wettbewerbsvorteile im indonesischen Customer Data Platform-Markt hängen nun weniger von einer einzelnen Funktion ab und mehr davon, wie gut jeder Anbieter Architektur, Compliance und KI-Befähigung für indonesische kundenzugewandte Unternehmen ausrichten kann.

Marktführer im indonesischen Customer Data Platform-Markt

Salesforce, Inc.

Adobe Inc.

Oracle Corporation

Segment.io, Inc.

SAP SE

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2026: Adobe kündigte eine Erweiterung seines agentischen KI-Ökosystems durch neue Agentur- und Technologiepartnerschaften an, die auf Adobe Experience Platform und Real-Time CDP-Governance-Kontrollen aufgebaut sind. Die Initiative vertieft Adobes Wettbewerbsposition in der unternehmensweiten KI-Orchestrierung in APAC-Märkten und erweitert die Interoperabilität mit KI-Agenten von Drittanbietern, die auf Anthropic-, Google- und AWS-Infrastruktur betrieben werden.

- Februar 2026: Treasure Data kündigte die allgemeine Verfügbarkeit von Treasure Code an, einer KI-nativen Befehlszeilenschnittstelle, die technischen Teams und KI-Agenten ermöglicht, die gesamte CDP-Plattform als Code zu betreiben, DevOps-Disziplin in CDP-Operationen einzubringen und den Aufwand für Datentechnikteams zu reduzieren, die komplexe Identitäts- und Segmentierungs-Workflows verwalten.

- Januar 2026: Treasure Data startete Marketing Super Agent, ein Multi-Agenten-KI-Marketingsystem, das in seine KI-Marketing-Cloud integriert ist. Das Produkt verwaltet Zielgruppenintelligenz, Strategie, Kreativität, Aktivierung und Echtzeit-Optimierung in einem einzigen verwalteten Arbeitsbereich und zielt auf eine Reduzierung des manuellen Kampagnenmanagementaufwands für Unternehmensmarketingteams ab.

- August 2025: Bank Negara Indonesia stärkte seine Partnerschaft mit Cloudera, um KI-gestützte Unternehmenstransformation zu skalieren, wobei die vollständige Bereitstellung der neuen Plattform bis Ende 2025 mit NVIDIA-Technologie für leistungsoptimierte KI-Workloads erwartet wird. Die Partnerschaft signalisiert eine wachsende Nachfrage nach CDP-angrenzender Dateplattform-Infrastruktur im staatseigenen Bankensektor Indonesiens.

Berichtsumfang des indonesischen Customer Data Platform-Markts

Der indonesische Customer Data Platform-Markt bezieht sich auf das Ökosystem aus Software und zugehörigen Dienstleistungen, das Organisationen in Indonesien ermöglicht, Kundendaten aus mehreren Touchpoints zu erfassen, zu vereinheitlichen und in einer einzigen, persistenten Datenbank zu verwalten. Diese Plattformen sind darauf ausgelegt, Datensilos aufzubrechen und umfassende Kundenprofile zu erstellen, die für fortgeschrittene Zielgruppensegmentierung, personalisierte Marketingkampagnen, Customer-Journey-Orchestrierung und prädiktive Analyse genutzt werden können. Der Markt umfasst Cloud-, On-Premises- und Hybrid-Bereitstellungsmodelle, die auf die betrieblichen Bedürfnisse von Groß- sowie kleinen und mittleren Unternehmen in Sektoren wie Einzelhandel, BFSI, Gesundheitswesen und IT zugeschnitten sind. Durch die Integration von Einwilligungs- und Präferenzmanagementfähigkeiten helfen CDPs indonesischen Unternehmen, die sich entwickelnden lokalen Datenschutzbestimmungen einzuhalten und gleichzeitig das Kundenerlebnis zu verbessern, die Markentreue zu stärken und den gesamten Marketing-Return-on-Investment zu steigern.

Der Bericht zum indonesischen Customer Data Platform-Markt ist segmentiert nach Angebot (Software und Dienstleistungen), Bereitstellungsmodus (Cloud, On-Premises und Hybrid), Unternehmensgröße (Großunternehmen sowie kleine und mittlere Unternehmen), Anwendung (Kundendatenerfassung und Profilvereinheitlichung, Zielgruppensegmentierung und Personalisierung, Marketingkampagnen- und Customer-Journey-Orchestrierung, Kundenanalyse und -erkenntnisse, Einwilligungs- und Präferenzmanagement sowie weitere Anwendungen) und Endnutzerbranche (Einzel- und E-Commerce, BFSI, Gesundheitswesen und Biowissenschaften, IT und Telekommunikation, Medien und Unterhaltung, Industrielle Fertigung, Regierung und öffentliche Verwaltung sowie weitere Endnutzerbranchen). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Software |

| Dienstleistungen |

| Cloud |

| On-Premises |

| Hybrid |

| Großunternehmen |

| Kleine und mittlere Unternehmen |

| Kundendatenerfassung und Profilvereinheitlichung |

| Zielgruppensegmentierung und Personalisierung |

| Marketingkampagnen- und Customer-Journey-Orchestrierung |

| Kundenanalyse und -erkenntnisse |

| Einwilligungs- und Präferenzmanagement |

| Weitere Anwendungen |

| Einzel- und E-Commerce |

| BFSI |

| Gesundheitswesen und Biowissenschaften |

| IT und Telekommunikation |

| Medien und Unterhaltung |

| Industrielle Fertigung |

| Regierung und öffentliche Verwaltung |

| Weitere Endnutzerbranchen |

| Nach Angebot | Software |

| Dienstleistungen | |

| Nach Bereitstellungsmodus | Cloud |

| On-Premises | |

| Hybrid | |

| Nach Unternehmensgröße | Großunternehmen |

| Kleine und mittlere Unternehmen | |

| Nach Anwendung | Kundendatenerfassung und Profilvereinheitlichung |

| Zielgruppensegmentierung und Personalisierung | |

| Marketingkampagnen- und Customer-Journey-Orchestrierung | |

| Kundenanalyse und -erkenntnisse | |

| Einwilligungs- und Präferenzmanagement | |

| Weitere Anwendungen | |

| Nach Endnutzerbranche | Einzel- und E-Commerce |

| BFSI | |

| Gesundheitswesen und Biowissenschaften | |

| IT und Telekommunikation | |

| Medien und Unterhaltung | |

| Industrielle Fertigung | |

| Regierung und öffentliche Verwaltung | |

| Weitere Endnutzerbranchen |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der indonesische Customer Data Platform-Markt im Jahr 2026?

Er wird im Jahr 2026 auf 85,83 Millionen USD geschätzt und soll bis 2031 428,73 Millionen USD erreichen, bei einem CAGR von 37,95 %.

Was treibt die Einführung in Indonesien an?

Die Haupttreiber sind der Bedarf an Erstanbieterdaten, KI-gestütztes Kundenbindungsmanagement, Omnichannel-Commerce-Komplexität sowie stärkere Datenschutz- und Datenkontrollanforderungen.

Welcher Angebotstyp führt beim aktuellen Umsatz?

Software führte im Jahr 2025 mit einem Anteil von 66,81 %, während Dienstleistungen mit einem CAGR von 39,24 % bis 2031 schneller expandieren.

Welches Bereitstellungsmodell wächst am schnellsten?

Hybrid wird bis 2031 voraussichtlich den schnellsten CAGR von 42,48 % verzeichnen, obwohl Cloud im Jahr 2025 den größten Anteil von 74,19 % hielt.

Welcher Anwendungsbereich expandiert am schnellsten?

Kundenanalyse und -erkenntnisse wird bis 2031 voraussichtlich mit einem CAGR von 43,62 % wachsen, vor anderen Anwendungsgruppen.

Welches Endnutzersegment ist das größte und welches wächst am schnellsten?

Einzel- und E-Commerce hielt im Jahr 2025 den größten Anteil von 28,83 %, während Medien und Unterhaltung bis 2031 voraussichtlich am schnellsten mit einem CAGR von 41,19 % wachsen wird.

Seite zuletzt aktualisiert am: