Indonesien Markt für KI-optimierte Rechenzentren - Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

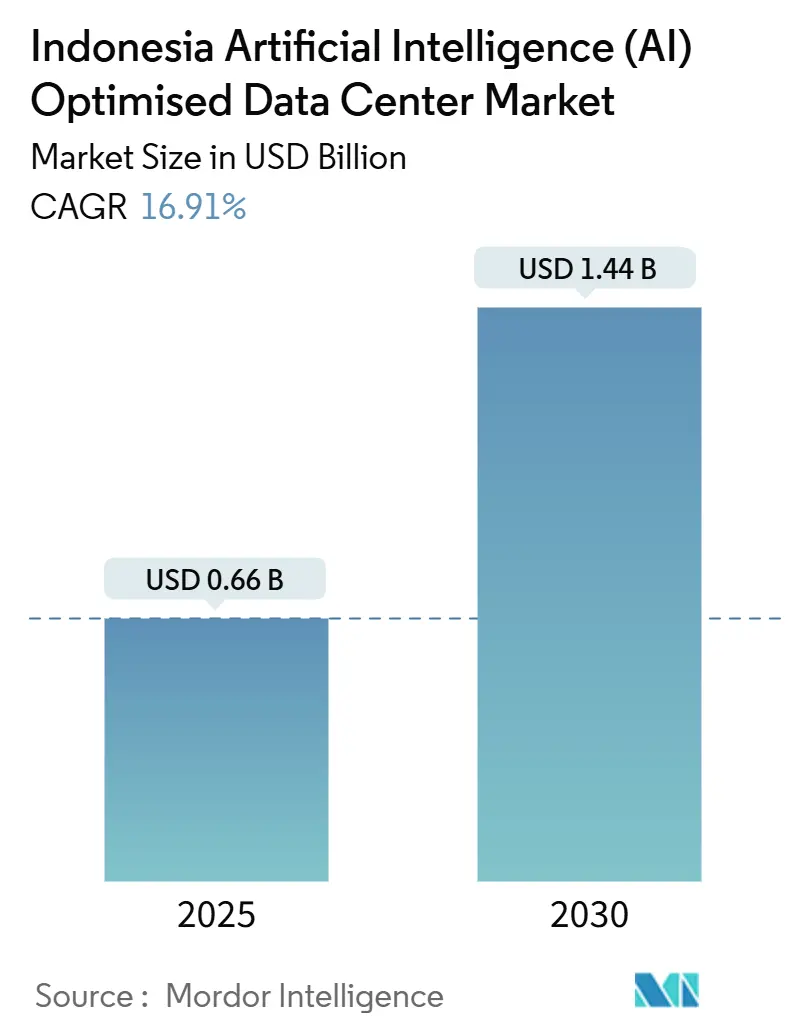

| Marktgröße (2025) | 0.66 Milliarden US-Dollar |

| Marktgröße (2030) | 1.44 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 16.91% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Indonesien Markt für KI-optimierte Rechenzentren - Analyse von Mordor Intelligence

Die Marktgröße des indonesischen KI-optimierten Rechenzentrums erreichte im Jahr 2025 einen Wert von 0,66 Mrd. USD und wird bis 2030 voraussichtlich auf 1,44 Mrd. USD steigen, was einer CAGR von 16,91 % entspricht. Starke staatliche KI-Strategien, Kapitalzuflüsse von Hyperscalern und strenge Datenlokalisierungsvorschriften halten den indonesischen Markt für KI-optimierte Rechenzentren auf einem steilen Wachstumskurs. Investitionsankündigungen von Microsoft, Sinarmas und anderen Akteuren zeigen Vertrauen in die lokalen Vorschriften, während das Programm "Making Indonesia 4.0" Hersteller, Banken und Krankenhäuser dazu anhält, Arbeitslasten in inländische KI-fähige Einrichtungen zu verlagern. Der rasche Ausbau des 5G-Netzes und die steigende Nutzung mobiler Daten erhöhen die Nachfrage nach latenzzeitarmer Verarbeitung. Der Wettbewerbsdruck steigt, da ausländische Cloud-Betreiber zu lokalen Marktführern aufschließen, doch anhaltende Netzprobleme begünstigen Betreiber, die eine eigene, widerstandsfähige Strom- und Kühlversorgung sichern können. Die Mischung aus Chancen und Einschränkungen bereitet die Bühne für eine beschleunigte Konsolidierung im Prognosezeitraum.

Wesentliche Berichtsergebnisse

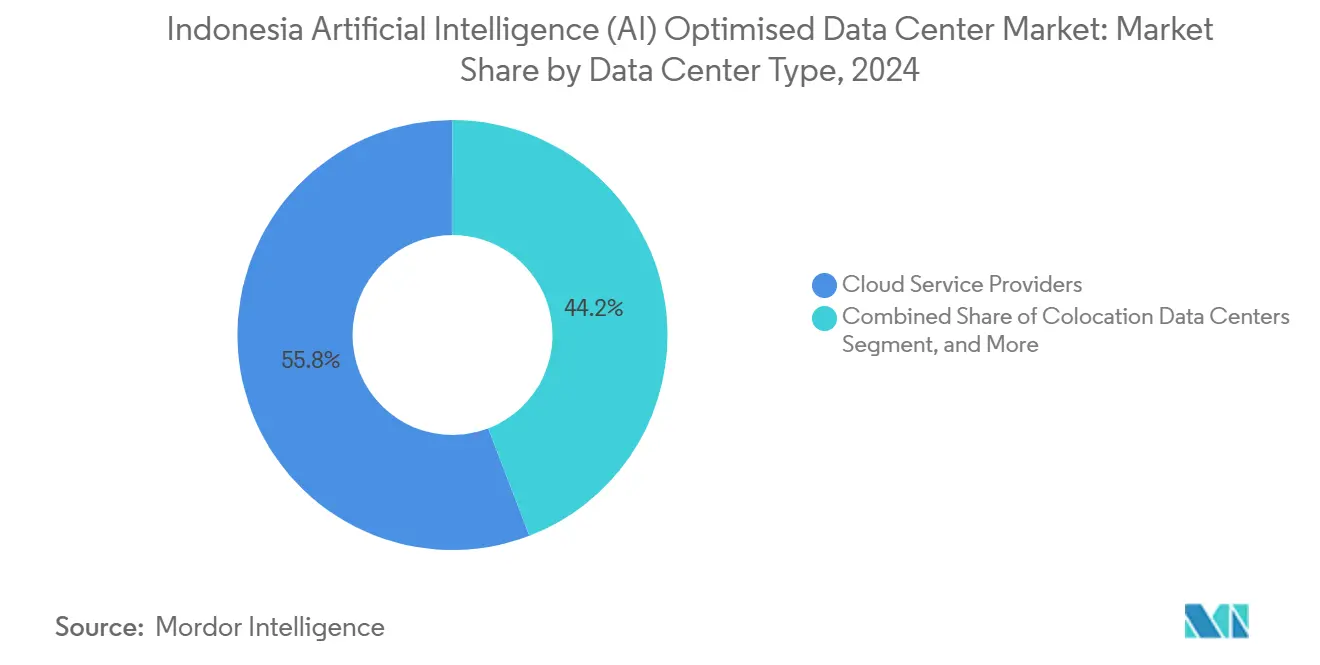

- Nach Rechenzentrumstyp führten Cloud-Dienstanbieter mit einem Marktanteil von 55,82 % am indonesischen KI-optimierten Rechenzentrums-Markt im Jahr 2024, und Colocation-Rechenzentren werden voraussichtlich mit der höchsten CAGR von 18,08 % bis 2030 wachsen.

- Nach Komponente hielt Software im Jahr 2024 einen Anteil von 45,83 % an der Marktgröße des indonesischen KI-optimierten Rechenzentrums-Marktes, und Hardware wird voraussichtlich mit der höchsten CAGR von 17,53 % bis 2030 wachsen.

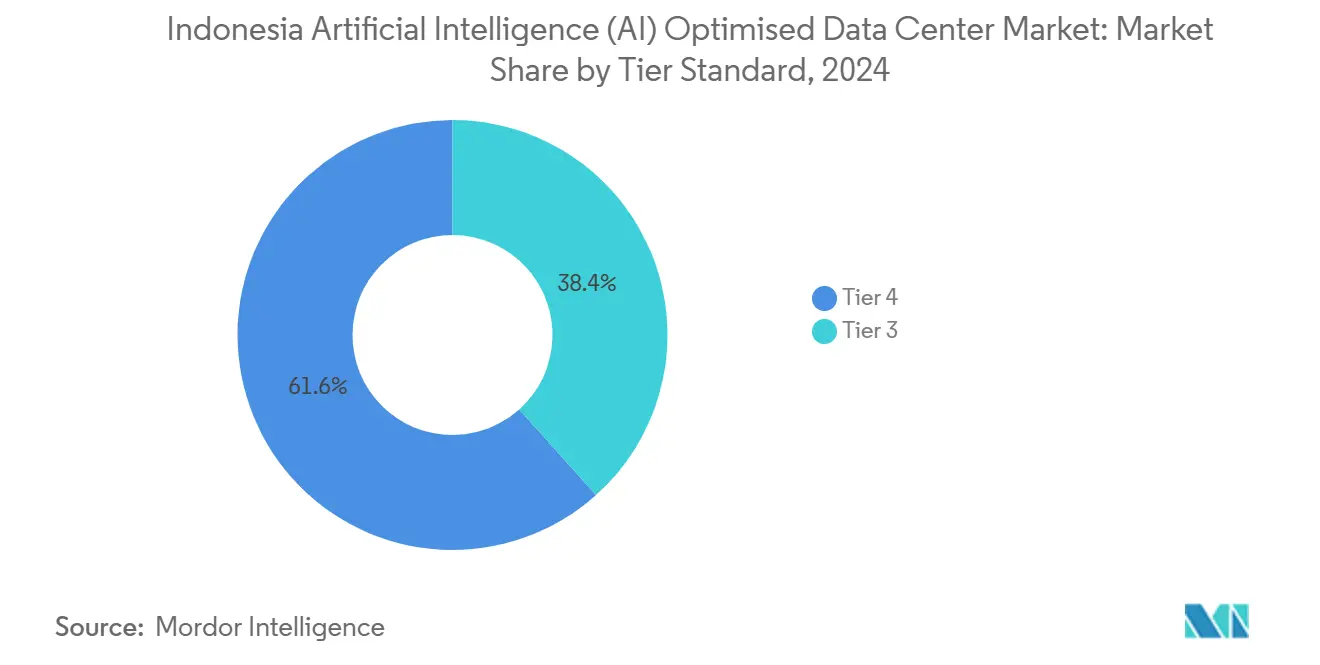

- Nach Tier-Standard hielt Tier 4 im Jahr 2024 einen Anteil von 61,63 % an der Marktgröße des indonesischen KI-optimierten Rechenzentrums-Marktes, und Tier-III-Einrichtungen werden voraussichtlich mit einer CAGR von 18,77 % bis 2030 wachsen.

- Nach Endnutzerbranche hielten IT und ITES im Jahr 2024 einen Anteil von 33,82 % an der Marktgröße des indonesischen KI-optimierten Rechenzentrums-Marktes, und Internet- und digitale Medien-Arbeitslasten wachsen mit der schnellsten CAGR von 17,56 % bis 2030.

Indonesien Markt für KI-optimierte Rechenzentren - Trends und Erkenntnisse

Analyse der Treiberauswirkungen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Ausländische Direktinvestitionen von Hyperscalern beschleunigen den Ausbau | +8.5% | Jakarta, Batam, Städte der zweiten Ebene | Mittelfristig (2-4 Jahre) |

| Explosive Mobile-First-Cloud-Nutzung treibt die Kapazitätsnachfrage an | +7.2% | National, Java, Sumatra | Kurzfristig (≤ 2 Jahre) |

| Das Programm "Making Indonesia 4.0" schafft Anreize für KI-Arbeitslasten | +6.8% | National | Langfristig (≥ 4 Jahre) |

| Unterseeische Kabelanlandungen ermöglichen latenzzeitarme KI-Netzwerke | +4.1% | Jakarta, Batam, Surabaya | Mittelfristig (2-4 Jahre) |

| Datenlokalisierungspflicht fördert den lokalen KI-Footprint | +5.9% | National | Kurzfristig (≤ 2 Jahre) |

| Fintech- und E-Commerce-Edge-Knoten in Städten der zweiten Ebene | +3.8% | Bandung, Yogyakarta, Medan, Makassar, Surabaya | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Ausländische Direktinvestitionen von Hyperscalern beschleunigen den Ausbau

Jedes Bekenntnis eines Hyperscalers löst parallele Ausgaben für Stromleitungen, Glasfaser und qualifizierte Arbeitskräfte aus. Microsofts Zusage von 1,7 Mrd. USD löste Lieferantenallianzen und Qualifizierungsprogramme aus, die Bauzyklen verkürzen.[1]Microsoft Indonesien, "Transforming Indonesian Businesses for an AI-Powered Future", microsoft.com Ähnliche Schritte koreanischer und singapurischer Investoren erweitern den indonesischen Markt für KI-optimierte Rechenzentren über Jakarta hinaus, wobei Batam als latenzzeitarmer Überlaufstandort aufsteigt. Nvidias Investition von 200 Mio. USD in Solo signalisiert, dass ausländisches Kapital nun auf Sekundärstädte abzielt, wo Grundstücke günstiger und die Nachfrage steigt. Diese Kapitalflüsse helfen Indonesien, einen größeren Anteil an den südostasiatischen KI-Infrastrukturausgaben zu erzielen, als es die Größe seiner digitalen Wirtschaft allein vermuten ließe.

Explosive Mobile-First-Cloud-Nutzung treibt die Kapazitätsnachfrage an

Die Verbreitung von Smartphones und die Nutzung sozialer Medien verändern die Verkehrsmuster grundlegend. Intensives Video-Streaming und Echtzeit-E-Commerce veranlassen Betreiber, Edge-Racks näher an den Nutzern einzusetzen, um Backhaul-Verzögerungen zu vermeiden.[2]Grahanusa Mediatama, "Perkembangan Ekonomi Stabil, Ekspansi Data Center Indonesia Ikut Tumbuh," kontan.co.id Unternehmen suchen daher nach Einrichtungen in Bandung, Yogyakarta und Medan, die hochdichte GPU-Cluster mit carrierneutraler Verbindung kombinieren. Telkoms Plan, die Kapazität von 42 MW auf 400 MW zu steigern, basiert hauptsächlich auf dieser mobilfunkgetriebenen Anforderung. Der Anstieg des Nutzerverkehrs hat bereits Unternehmensanfragen nach Rack-Flächen erhöht, was bestätigt, dass die mobile Kultur ein direkter Katalysator für neue KI-fähige Bauten ist.

Das Programm "Making Indonesia 4.0" schafft Anreize für KI-Arbeitslasten

Steuervergünstigungen, beschleunigte Genehmigungsverfahren und branchenspezifische KI-Programme veranlassen Hersteller, Banken und öffentliche Behörden gemeinsam, lokale Rechenkapazitäten aufzurüsten. Die nationale KI-Strategie definiert Fahrpläne bis 2045 und gibt Betreibern einen klaren Nachfragehorizont. Produktionsanlagen spezifizieren nun lokale Inferenzverarbeitung für die Qualitätskontrolle, und Banken erweitern conversational KI, die an Compliance-Regeln geknüpft ist. Da die Politik das inländische Hosting bevorzugt, erlangen Betreiber, die die Datenresidenz garantieren, einen entscheidenden Wettbewerbsvorteil. Der jahrzehntelange Geltungsbereich der Initiative hält den indonesischen Markt für KI-optimierte Rechenzentren auf einem sichtbaren Expansionskurs und ermöglicht langfristige Finanzierungen.

Unterseeische Kabelanlandungen ermöglichen latenzzeitarme KI-Netzwerke

Neue Singapur-Batam- und Bifrost-Kabel reduzieren die Transitzeiten drastisch und erweitern die internationale Bandbreite. Anlandungsstandorte in der Nähe von Jakarta und Batam unterstützen nun eine Kapazität von 480 Tbps, was diese Zonen für verteiltes KI-Training, das auf globale Datensätze zurückgreift, attraktiv macht. Redundante Routen senken das Ausfallrisiko und rechtfertigen Premium-Colocation-Raten. Betreiber, die sich um Kabelanlandestationen gruppieren, können eine einstellige Millisekunden-Latenz nach Singapur und weiter zu globalen Cloud-Knoten anbieten - ein entscheidendes Verkaufsargument für Echtzeit-Inferenz-Arbeitslasten.

Analyse der Hemmfaktorauswirkungen*

| Hemmfaktor | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Mangel an KI-fähigen Ingenieuren | −4.2% | National, akut in Städten der zweiten Ebene | Langfristig (≥ 4 Jahre) |

| Hohe Betriebs- und Kühlungskosten (OPEX) belasten die Margen | −3.8% | Jakarta und wichtige Ballungszentren | Kurzfristig (≤ 2 Jahre) |

| Netzinstabilität auf den Inseln gefährdet die Betriebszeit | −5.1% | Ostindonesien, ländliches Java, Sumatra | Mittelfristig (2-4 Jahre) |

| Wasserknappheit begrenzt die Expansion der Flüssigkühlung | −2.9% | Jakarta, Surabaya, Industriezonen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Mangel an KI-fähigen Ingenieuren

Absolventen mit Kenntnissen in GPU-Orchestrierung, Modelltraining und Rechenzentrums-Automatisierung sind für das Tempo der Neubauten noch immer zu wenige vorhanden. Betreiber zahlen Premiumlöhne oder holen ausländisches Personal ein, was die EBITDA-Margen schmälert. Das Defizit ist in Sekundärstädten am größten, wo Universitäten sich auf allgemeine IT konzentrieren. Staatliche Stipendien und Schulungsprogramme von Anbietern nehmen zu, aber die meisten Programme werden bis 2028 nicht genügend Spezialisten hervorbringen. Bis dahin könnten Personalprobleme Inbetriebnahmepläne ins Stocken bringen, insbesondere für Einrichtungen, die schnelle Hochläufe für Hyperscaler-Kunden versprechen.

Hohe Betriebs- und Kühlungskosten (OPEX) belasten die Margen

KI-Racks verbrauchen 3- bis 5-mal mehr Strom als typische Unternehmenslasten. Jakartas Industrietarife liegen weiterhin über dem regionalen Durchschnitt, was Betreiber dazu zwingt, Langzeitverträge auszuhandeln oder in eigene Stromerzeugung zu investieren. Flüssigkühlung übertrifft Luftsysteme für dichte GPU-Farmen, erhöht jedoch Kapital- und Wasserkosten.[3]Alan Smith und Vamsi Alla, "AMD Instinct MI300X Beschleuniger," hc2024.hotchips.org Diese Kosten verkürzen den Amortisationszeitraum und können kleinere Marktteilnehmer ohne Skaleneffekte abschrecken. Frühe Marktteilnehmer mit Verträgen für erneuerbare Energien oder Abwärmenutzungstechnologien haben einen klaren Kostenvorteil.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Rechenzentrumstyp: Cloud-Anbieter führen, Colocation wächst rasant

Cloud-Dienstanbieter hielten im Jahr 2024 einen Marktanteil von 55,82 % am indonesischen Markt für KI-optimierte Rechenzentren und profitierten von frühen Hyperscale-Campussen und der SaaS-Migration von Unternehmen. Wachsende ausländische Investitionen halten ihren Footprint groß, doch die Marktgröße des indonesischen KI-optimierten Rechenzentrums-Marktes zeigt eine Verlagerung hin zum Colocation-Segment, das bis 2030 mit einer CAGR von 18,08 % prognostiziert wird. Unternehmen wünschen sich flexible Konfigurationen, die eigene GPU-Cluster mit bedarfsgerechter Cloud-Skalierung kombinieren. Diese Hybridlogik erklärt, warum Princeton Digital Group und EdgeConneX jeweils Campusse von über 90 MW in Batam und Jakarta planen und auf Mieter abzielen, die souveränes Hosting mit Cross-Connects zu globalen Clouds benötigen.

In der zweiten Hälfte des Jahrzehnts werden lokale Betreiber voraussichtlich den Rückstand aufholen, indem sie verwaltete KI-Dienste bündeln. DCI Indonesia vermarktet souveräne Compliance und Tier-IV-Betriebszeit an Banken, während Telkom Cloud-Nähe und direkte Glasfaser zu seinem Mobilfunkkernetz anbietet. Der Anstieg von Edge-Knoten in Städten der zweiten Ebene erweitert die adressierbare Nachfrage für kleinere Colocation-Hallen, die für regionalen E-Commerce und Fintech optimiert sind. Infolgedessen konvergieren Hyperscale- und Colocation-Modelle zunehmend, wobei Anbieter beides anbieten, um Mehrjahresverträge von großen Mietern zu sichern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Komponente: Software dominiert, Hardware beschleunigt

Software erzielte im Jahr 2024 einen Anteil von 45,83 %, da Unternehmen zuerst in KI-Modelle, MLOps und Sicherheitsschichten investieren, bevor sie Racks aufrüsten. Die Ausgaben für GPUs, speicherintensive Server und Stromversorgungsgeräte wachsen jedoch mit einer CAGR von 17,53 % und erhöhen den Hardware-Anteil an der Marktgröße des indonesischen KI-optimierten Rechenzentrums-Marktes. Computer-Vision-Module in der Fertigung und NLP-Chatbots im Bankwesen sind schnell umsetzbare Anwendungsfälle, die Lizenzeinnahmen generieren, doch das Training großer Sprachmodelle erfordert nun lokale NVIDIA H100-Cluster, was Betreiber zu Hochdichte-Designs zwingt.

Strom- und Kühlsysteme verlagern sich daher in Richtung Flüssigkeitskreisläufe und Wärmetauscher an der Rückseite von Schränken. Betreiber, die diese Funktionen integrieren, können Premiumpreise verlangen und Mieter anziehen, die Daten im Inland halten müssen. Auch die Ausgaben für Dienstleistungen steigen, da Unternehmen ohne interne ML-Kenntnisse das Cluster-Management und die Modelloptimierung auslagern. Der kombinierte Trend erweitert die Wertschöpfung über physische Racks hinaus zu einem vollständigen KI-Aktivierungsstack und erhöht die Gesamtmonetarisierung pro Megawatt innerhalb der indonesischen KI-optimierten Rechenzentrums-Branche.

Nach Tier-Standard: Tier IV genießt Vertrauen, Tier III gewinnt an Fahrt

Risikoaverse Banken, Gesundheitsnetzwerke und Behörden bevorzugten Tier IV, was ihm im Jahr 2024 einen Anteil von 61,63 % einbrachte. Die Zertifizierung versichert Kunden, dass die Betriebszeit globalen Benchmarks entspricht, und inländische Versicherer verlangen oft dasselbe. Dennoch wird Tier III mit einer CAGR von 18,77 % wachsen, da mittelständische Unternehmen ein ausgewogenes Verhältnis von Kosten und Zuverlässigkeit suchen, begünstigt durch verbesserte Netzstromqualität in Jakarta und Batam. Betreiber bieten nun modulare Tier-III-Hallen innerhalb größerer Campusse an, sodass Kunden Serviceniveaus nach Arbeitslasttyp wählen können.

Längerfristig werden mehr Unternehmen Anwendungen nach Resilienzanforderungen klassifizieren, anstatt standardmäßig maximale Redundanz zu wählen. Diese Verschiebung gibt Budget für GPU-Hardware und Software-Innovationen frei. Die anhaltende Mischveränderung erweitert daher den indonesischen Markt für KI-optimierte Rechenzentren, indem eine mittlere Preisstufe hinzugefügt wird, die für Exporteure, SaaS-Unternehmen und digitale Medienplattformen attraktiv ist.

Nach Endnutzerbranche: IT dominiert, digitale Medien wachsen am schnellsten

IT- und ITES-Unternehmen erwirtschafteten im Jahr 2024 33,82 % des Umsatzes, indem sie KI-Lösungen für Kunden entwickeln, integrieren und verwalten. Sie fungieren auch als Ankermieter für neue Einrichtungen und buchen früh in der Bauphase Blöcke von mehreren Megawatt. Internet- und digitale Medien-Akteure werden jedoch bis 2030 mit der schnellsten CAGR von 17,56 % wachsen, angetrieben durch Streaming-, Gaming- und Creator-Plattformen, die Edge-Caching und GPU-Inferenz in der Nähe der Nutzer benötigen. Banken bauen Betrugsanalysen und Chatbots aus, während Krankenhäuser KI-gestützte Bildgebung einsetzen, um abgelegene Inseln zu versorgen.

Fertigungsanlagen führen vorausschauende Wartung und Qualitätskontrolle auf lokalen Clustern ein, um Latenz- und Konnektivitätsrisiken in Fabriken zu vermeiden. Öffentliche Behörden setzen KI für Steuer-, Leistungs- und Genehmigungsabläufe ein - ein Trend, der durch Vorschriften gestärkt wird, die das Hosting von Bürgerdaten im Ausland verhindern. Der wachsende Branchenmix schützt den indonesischen Markt für KI-optimierte Rechenzentren vor Abschwüngen in einzelnen Branchen und unterstützt eine mehrjährige, mehrstufige Nachfrage entlang der Wertschöpfungskette.

Geografische Analyse

Jakarta verfügt über den größten Anteil der Kapazitäten aufgrund von Unterseekabeln, Regierungsnähe und der Konzentration von Unternehmenszentralen. Batam folgt als Überlaufstandort für Singapur und bietet Steueranreize sowie Hin- und Rückfahrtzeiten von unter 10 Millisekunden zu dem Inselstaat. Zusammen repräsentieren sie mehr als 70 % der installierten Megawatt im indonesischen Markt für KI-optimierte Rechenzentren.

Javas Industriekorridor bildet die Grundlage für viele KI-Arbeitslasten, die mit der Automobil-, Elektronik- und Konsumgüterherstellung verbunden sind. Sumatra weist einen wachsenden Bedarf aus Rohstoff- und Agrarunternehmen auf, die prädiktive Analysen für Logistik und Sicherheit suchen. Ostindonesien hinkt aufgrund schwächerer Netzstabilität hinterher, doch Pilot-Edge-Knoten in Makassar und Balikpapan belegen die lokalisierte Nachfrage nach öffentlichen Dienstleistungs- und Bergbauanwendungen.

Die geplante neue Hauptstadt IKN Nusantara wird eine eigene staatliche Cloud-Zone umfassen. Telkom hat eine erste Backbone-Infrastruktur zugesagt, während private Betreiber Grundstückskonzessionen rund um das Gelände beantragen. Im Prognosehorizont sollten verbesserte erneuerbare Stromerzeugung und neue Kabelanlandungen es Betreibern ermöglichen, die Abhängigkeit von Jakarta zu verringern, Wachstum auf Städte der zweiten Ebene auszudehnen und die Latenz landesweit zu senken.

Wettbewerbslandschaft

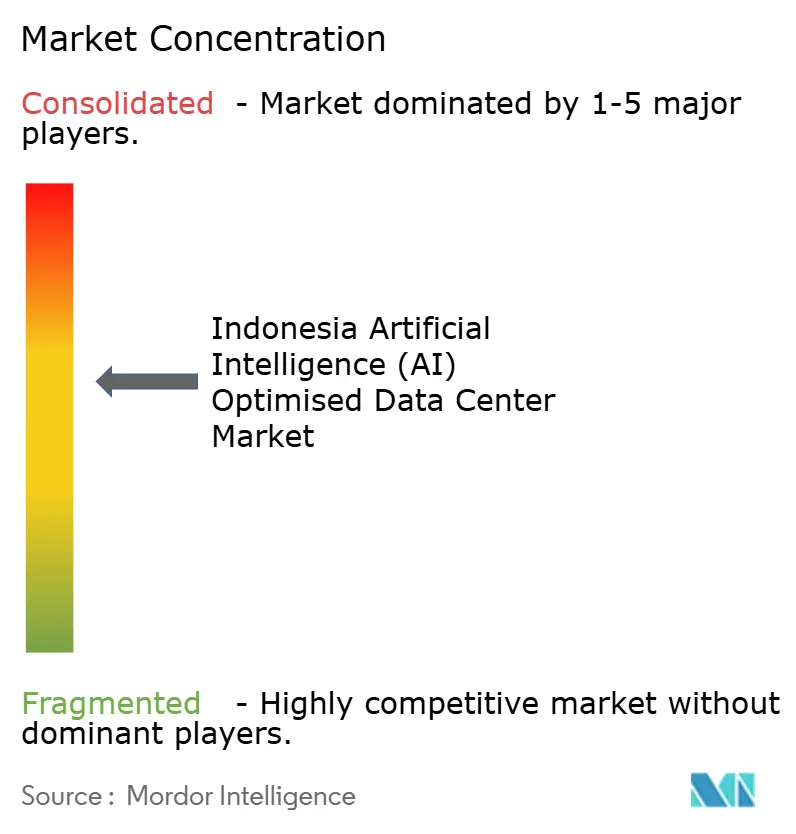

Rund 68 Betreiber konkurrieren auf dem indonesischen Markt für KI-optimierte Rechenzentren, doch Skaleneffekte verlagern die Macht zugunsten einer Handvoll gut finanzierter Akteure. DCI Indonesia führt mit 83 MW und einer soliden Tier-IV-Erfolgsbilanz. Telkom Indonesia bündelt Netzwerk- und Mobilfunk-Assets, um sowohl staatliche als auch Unternehmensmieter anzuziehen, und plant, bis 2030 eine Kapazität von 400 MW zu erreichen. Internationale Marktteilnehmer wie EdgeConneX, Princeton Digital Group und NTT bieten Hyperscale-Design, Flüssigkühlung und globale Cross-Connects.

Fusionen, Gemeinschaftsunternehmen und Minderheitsbeteiligungsverkäufe beschleunigen sich, da kleinere Unternehmen Kapital für GPU-fähige Nachrüstungen suchen. Koreanische und singapurische Fonds haben Positionen in lokalen Spezialisten übernommen, um frühzeitig Engagement zu erlangen. Hyperscaler-Partnerschaften formen das Feld ebenfalls: Telkom arbeitet mit Microsoft Azure zusammen, während Indosat NVIDIA H100-Cluster unter der Marke "GPU Merdeka" vermarktet. Betreiber differenzieren sich mit Energiebeschaffungsstrategien - von geothermischen Stromabnahmeverträgen bis hin zu Photovoltaikanlagen vor Ort - mit dem Ziel, steigende Stromtarife abzusichern.

Die Markteintrittsbarrieren steigen, da Grundstücke in Kabelnähe knapper werden und die Genehmigungsverfahren strenger werden. Dennoch verbleiben Nischen in Edge-Hubs, wo lokales Wissen reines Kapital übertrumpft. Unternehmen, die schlüsselfertige KI-Stacks anbieten können - Hardware, MLOps sowie Compliance-Dienste -, sind in der Lage, langfristigere Verträge zu sichern und rein preisbasierte Konkurrenz abzuwehren.

Marktführer in der indonesischen KI-optimierten Rechenzentrums-Branche

DCI Indonesia

Princeton Digital Group Indonesia

ST Telemedia GDC Indonesia

Telkomsigma / NeuCentrIX

NTT Global Data Centers Indonesia

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Microsoft kündigte Pläne an, sein erstes Rechenzentrum in Indonesien, die Indonesia Central Cloud Region, bis Q2 2025 in Betrieb zu nehmen. Diese Einrichtung, die sich seit 2021 im Bau befindet, wird Teil von Microsofts umfangreichem globalen Netzwerk von über 60 Cloud-Regionen. Das Rechenzentrum wird voraussichtlich eine zentrale Rolle bei der Unterstützung KI-getriebener Innovationen und Dienste in Indonesien spielen und der wachsenden Nachfrage nach fortschrittlichen Cloud- und KI-Lösungen gerecht werden. Darüber hinaus wird das Projekt voraussichtlich erhebliche wirtschaftliche Vorteile bringen, darunter die Schaffung von über 106.000 Arbeitsplätzen in Schlüsselbranchen wie Fertigung, Finanzen, Regierung und Kommunikation. Die Initiative unterstreicht Microsofts Engagement für die Weiterentwicklung von Cloud- und KI-Technologien in Indonesien und steht im Einklang mit seiner umfassenderen Strategie zur Unterstützung der digitalen Transformation in der Region.

- März 2025: LG Sinar Mas begann mit dem Bau eines Rechenzentrums in Jakarta, Indonesien. Das Unternehmen ist ein Gemeinschaftsunternehmen zwischen LG CNS, einem südkoreanischen Rechenzentrums-Dienstanbieter, und PT SMPlus Digital Investment, einer digitalen Infrastrukturplattform, die vom indonesischen Mischkonzern Sinar Mas unterstützt wird.

- Februar 2024: Telin und Citra Connect begannen mit dem Bau einer Kabelanlandestation in Nongsa, die vier Unterseesysteme bedient, um die Konnektivität in Batam zu verbessern.

- Dezember 2024: Indonesien nahm Gespräche mit xAI über potenzielle lokale Einrichtungen auf, was den hochrangigen Ehrgeiz signalisiert, das Training von Frontier-Modellen im Land zu beherbergen.

Berichtsumfang des indonesischen Marktes für KI-optimierte Rechenzentren

Die Forschung umfasst das gesamte Spektrum der KI-Anwendungen in Rechenzentren, einschließlich Hyperscale-, Colocation-, Unternehmens- und Edge-Einrichtungen. Die Analyse ist nach Komponenten segmentiert und unterscheidet zwischen Hardware und Software. Hardware-Überlegungen umfassen Strom, Kühlung, Netzwerk, IT-Ausrüstung und mehr. Zu den untersuchten Softwaretechnologien gehören maschinelles Lernen, Deep Learning, Verarbeitung natürlicher Sprache und Computer Vision. Die Studie bewertet auch die geografische Verteilung dieser Anwendungen.

Darüber hinaus bewertet sie den Einfluss von KI auf Nachhaltigkeits- und Klimaneutralitätsziele. Eine umfassende Wettbewerbslandschaft wird präsentiert, die Marktteilnehmer beschreibt, die in KI-unterstützender Infrastruktur tätig sind, einschließlich Hardware und Software, die in verschiedenen KI-Rechenzentrums-Typen eingesetzt werden. Die Marktgröße wird anhand der Einnahmen berechnet, die von Produkt- und Lösungsanbietern auf dem Markt erzielt werden, und die Prognosen werden in Mrd. USD für jedes Segment dargestellt.

| Cloud-Dienstanbieter |

| Colocation-Rechenzentren |

| Unternehmens- / lokale / Edge-Rechenzentren |

| Hardware | Strominfrastruktur |

| Kühlinfrastruktur | |

| IT-Ausrüstung | |

| Racks und weitere Hardware | |

| Softwaretechnologie | Maschinelles Lernen |

| Deep Learning | |

| Verarbeitung natürlicher Sprache | |

| Computer Vision | |

| Dienstleistungen | Verwaltete Dienste |

| Professionelle Dienste |

| Tier III |

| Tier IV |

| IT und ITES |

| Internet und digitale Medien |

| Telekommunikationsbetreiber |

| Bank-, Finanz- und Versicherungswesen (BFSI) |

| Gesundheitswesen und Biowissenschaften |

| Fertigung und industrielles IoT |

| Regierung und Verteidigung |

| Nach Rechenzentrumstyp | Cloud-Dienstanbieter | |

| Colocation-Rechenzentren | ||

| Unternehmens- / lokale / Edge-Rechenzentren | ||

| Nach Komponente | Hardware | Strominfrastruktur |

| Kühlinfrastruktur | ||

| IT-Ausrüstung | ||

| Racks und weitere Hardware | ||

| Softwaretechnologie | Maschinelles Lernen | |

| Deep Learning | ||

| Verarbeitung natürlicher Sprache | ||

| Computer Vision | ||

| Dienstleistungen | Verwaltete Dienste | |

| Professionelle Dienste | ||

| Nach Tier-Standard | Tier III | |

| Tier IV | ||

| Nach Endnutzerbranche | IT und ITES | |

| Internet und digitale Medien | ||

| Telekommunikationsbetreiber | ||

| Bank-, Finanz- und Versicherungswesen (BFSI) | ||

| Gesundheitswesen und Biowissenschaften | ||

| Fertigung und industrielles IoT | ||

| Regierung und Verteidigung | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der indonesische Markt für KI-optimierte Rechenzentren im Jahr 2025?

Der Markt beläuft sich im Jahr 2025 auf 0,49 Mrd. USD und wird voraussichtlich bis 2030 auf 1,76 Mrd. USD steigen.

Wie hoch ist die erwartete CAGR für indonesische KI-zentrierte Rechenzentren bis 2030?

Die prognostizierte CAGR beträgt 16,91 % für den Zeitraum 2025-2030.

Welcher Rechenzentrums-Typ wächst in Indonesien am schnellsten?

Colocation-Rechenzentren werden voraussichtlich mit einer CAGR von 18,08 % wachsen, da Unternehmen hybride KI-Architekturen einführen.

Warum gewinnen Tier-III-Einrichtungen trotz der Dominanz von Tier IV an Bedeutung?

Viele Unternehmen balancieren nun Betriebszeitanforderungen mit Kosten aus, was Tier III zu einer attraktiven Mittelstufe macht, die mit einer CAGR von 18,77 % wächst.

Wie wirken sich Datenlokalisierungsvorschriften auf ausländische Cloud-Unternehmen aus?

Das Datenschutzgesetz (Undang-Undang Pelindungan Data Pribadi) zwingt globale Anbieter, die KI-Verarbeitung innerhalb Indonesiens anzusiedeln, was neue Bauten und Gemeinschaftsunternehmen mit lokalen Betreibern vorantreibt.

Seite zuletzt aktualisiert am: