Marktgröße und Marktanteil der Dichtungsmittel in Malaysia

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

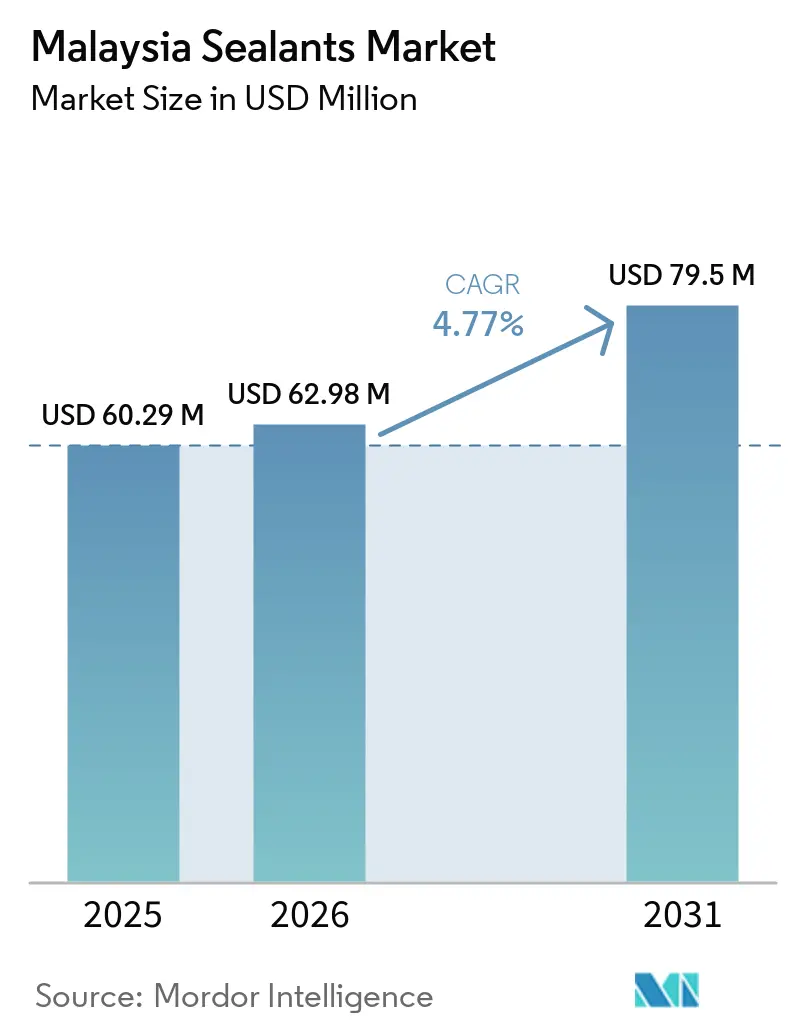

| Marktgröße im Basisjahr (2025) | 60.29 Millionen US-Dollar |

| Marktgröße (2026) | 62.98 Millionen US-Dollar |

| Marktgröße (2031) | 79.5 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.77% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Dichtungsmittelmarkts Malaysia durch Mordor Intelligence

Die Marktgröße des Dichtungsmittelmarkts Malaysia wurde im Jahr 2025 auf 60,29 Millionen USD geschätzt und soll von 62,98 Millionen USD im Jahr 2026 auf 79,5 Millionen USD bis 2031 wachsen, bei einer CAGR von 4,77 % während des Prognosezeitraums (2026-2031). Die Expansion spiegelt eine dauerhafte Veränderung der Nachfragemuster wider und nicht einen kurzlebigen Bauboom. Öffentliche Großprojekte wie die 640 Kilometer lange East Coast Rail Link und die Mass Rapid Transit Line 3 steigern die Nachfrage nach Fugendichtungen, doch die fabrikbasierte Anwendung im Rahmen des 70%-Mandats für industrialisierte Bausysteme (IBS) verlagert die Wertschöpfungskette in Richtung kontrollierter Umgebungen. Das Wachstum der Elektrofahrzeug-Montage in Perak und Kedah, verbunden mit der Erweiterung von Infineons Siliziumkarbid-Produktion in Kulim, erschließt eine Premiumnachfrage nach ausgasungsarmen Polyurethan- und Silikonchemikalien, die den thermischen Zyklen von Batteriemodulen standhalten. Gleichzeitig haben Medizingeräteexporte sterilisierbare Silikonqualitäten in den Reinraumbau und die Montage autoklavierbarer Geräte gebracht. Die volatile Preisgestaltung bei Silikonmonomeren setzt jedoch kleine und mittlere Unternehmen (KMU) unter Druck und beschleunigt die Konsolidierung, da Formulierer nach Versorgungssicherheit suchen.

Wichtigste Erkenntnisse des Berichts

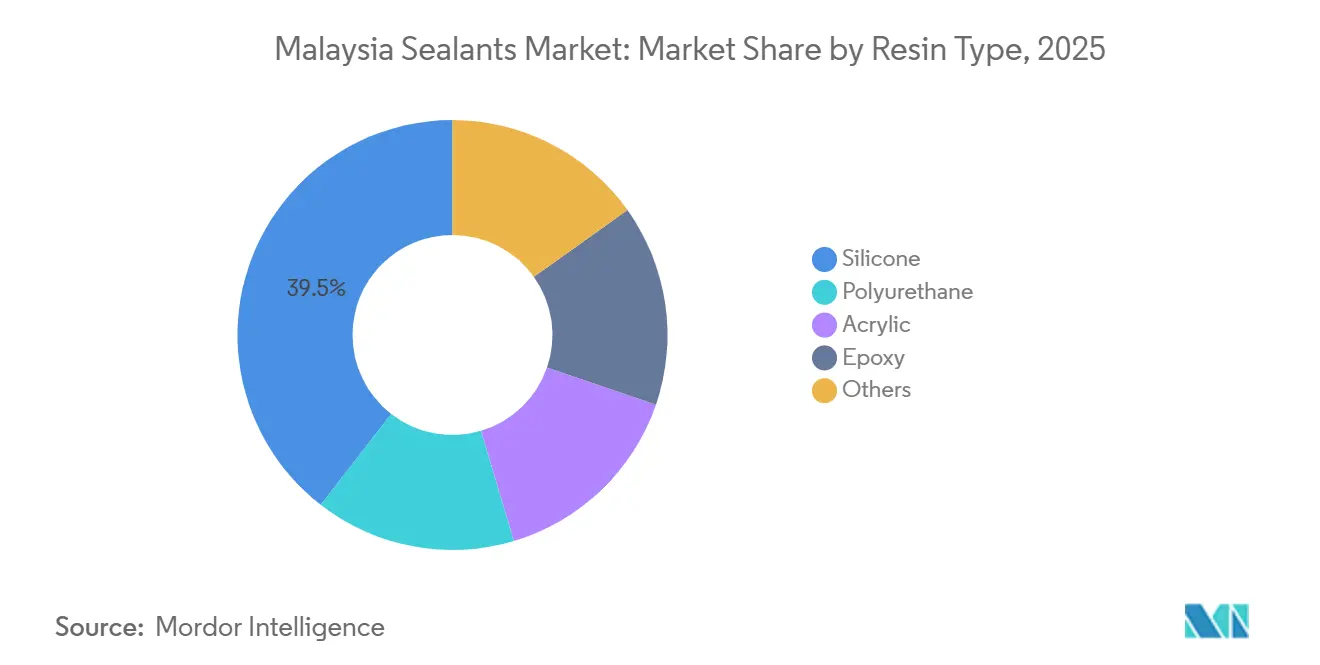

- Nach Harztyp hielt Silikon im Jahr 2025 einen Anteil von 39,50 % am Dichtungsmittelmarkt Malaysia, während Polyurethan bis 2031 voraussichtlich mit einer CAGR von 6,02 % wachsen wird.

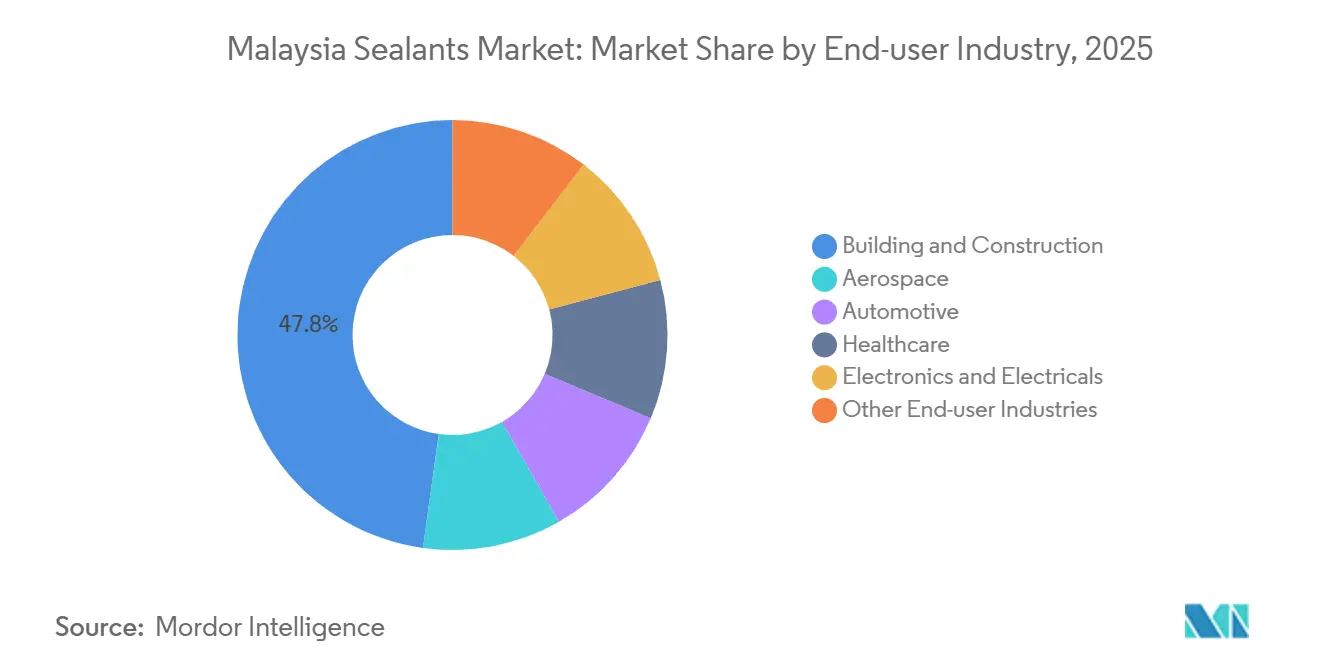

- Nach Endverbraucherbranche entfiel im Jahr 2025 ein Anteil von 47,80 % der Marktgröße des Dichtungsmittelmarkts Malaysia auf Bauwesen und Konstruktion; die Luft- und Raumfahrt verzeichnet bis 2031 eine CAGR von 6,56 %.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des Dichtungsmittelmarkts Malaysia

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der öffentlichen Großprojekte steigert die Nachfrage nach Baudichtungsmitteln | +1.2% | National, mit Schwerpunkt im Klang Valley, Pahang, Johor | Mittelfristig (2-4 Jahre) |

| Exportboom bei Medizingeräten treibt den Bedarf an sterilisierbaren Silikonqualitäten | +0.9% | National, mit Clustern in Penang, Selangor, Johor | Kurzfristig (≤ 2 Jahre) |

| Umstieg auf modulare/industrialisierte Bausysteme beschleunigt die fabrikseitig aufgetragene Fugendichtungsnutzung | +0.8% | National, mit früher Einführung in Kuala Lumpur, Selangor, Johor | Langfristig (≥ 4 Jahre) |

| Wachsende Elektrofahrzeugmontage in Tanjung Malim und Kulim stimuliert die Nachfrage nach Hochtemperatur-Batteriepack-Dichtungsmitteln | +0.7% | Regional, mit Schwerpunkt auf Perak (Tanjung Malim) und Kedah (Kulim) | Mittelfristig (2-4 Jahre) |

| Erweiterung des Luft- und Raumfahrt-MRO-Clusters in Selangor steigert die Nachfrage nach Kraftstofftank- und Strukturdichtungsmitteln | +0.6% | Regional, konzentriert in Selangor (Sepang, Subang, Shah Alam) | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der öffentlichen Großprojekte steigert die Nachfrage nach Baudichtungsmitteln

Die East Coast Rail Link erreichte Anfang 2026 einen Fertigstellungsgrad von 92,62 % und floss mit 50,27 Milliarden RM (11,3 Milliarden USD) in dichtungsmittelintensive Viadukte, Tunnel und Stationsgebäude ein[1]Malaysia Rail Link, "ECRL-Fortschrittsbericht 2026," ecrl.my. Parallelprogramme wie MRT-3 und die Schnellbahnverbindung Johor Bahru–Singapur vertiefen das Volumen, doch die eigentliche Verschiebung ergibt sich aus der 70%-IBS-Anforderung, die die Fugendichtung von Außenbaustellen in klimatisierte Fabriken verlagert. Kontrollierte Aushärtung reduziert Nacharbeiten, verkürzt Projektzyklen und begünstigt Lieferanten mit Kompetenz in der automatisierten Dosierung. Der Kompetenzstandard 2025 des Bauentwicklungsausschusses (CIDB) fügt Building Information Modeling-Kenntnisse zur Auftragnehmer-Lizenzierung hinzu und macht fehlerhafte Fugenplanung von einem Garantieproblem zu einem Compliance-Risiko.

Exportboom bei Medizingeräten treibt den Bedarf an sterilisierbaren Silikonqualitäten

Malaysias Medizingeräteexporte stiegen 2024 auf 37 Milliarden RM nach kumulierten Investitionen von 20 Milliarden RM seit 2021, was die Nachfrage nach FDA-konformen Silikondichtungsmitteln ankurbelt, die wiederholte Dampfsterilisation bei 134 °C ohne Extrahierbare tolerieren. Durchlaufsterilisierungslinien erfordern kürzere klebfreie Zeiten, um Engpässe zu vermeiden, was die Präferenz für platinkatalysierte Qualitäten verschiebt. Lokale Formulierer, die eine ISO 10993-Biokompatibilität zertifizieren können, gewinnen Preissetzungsmacht, insbesondere da Penangs Reinraumbauer nach Dichtungs- und Sensorlösungen suchen, die die Validierung vereinfachen.

Umstieg auf modulare Bausysteme beschleunigt die fabrikseitig aufgetragene Dichtungsmittelnutzung

Das IBS-Mandat soll bis 2030 eine vorgefertigte Nutzfläche von 90 Millionen Quadratfuß abdecken. Fabrikhallen ermöglichen robotergestützte Raupenauftragung, maschinelle Sichtprüfung und sofortige Haftungstests, was die Nachfrage nach Einkomponenten-Systemen mit niedrigem VOC-Gehalt steigert, die bei Umgebungstemperaturen von 25-35 °C zuverlässig aushärten. Dichtungsmittelhersteller, die Vor-Ort-Schulungen zu Raupengeometrie und Aushärtungsprofilen anbieten, sichern sich den Status als bevorzugter Lieferant bei schlüsselfertigen Modulfertigern.

Wachsende Elektrofahrzeugmontage stimuliert die Nachfrage nach Hochtemperatur-Batteriepack-Dichtungsmitteln

Protons Aufrüstung für 82 Millionen RM in Tanjung Malim verdoppelt die Jahreskapazität auf 45.000 Fahrzeuge, während BYDs Werk für 1,3 Milliarden RM im 2. Halbjahr 2026 eröffnet wird; beide benötigen Dichtungsmittel, die nach mehr als 1.000 Ladezyklen und Temperaturschwankungen von −40 °C bis 85 °C haften[2]Proton Holdings, "Kapazitätserweiterung in Tanjung Malim," proton.com. Infineons 7-Milliarden-Euro-Siliziumkarbid-Linie in Kulim erhöht die Nachfrage nach ultra-ausgasungsarmen Vergussmassen, die die Halbleiterausbeute erhalten. Automobilhersteller rationalisieren ihre Lieferantenlisten zur Rückverfolgbarkeit und belohnen Lieferanten mit digitaler Chargenverfolgung.

Analyse der Hemmnisswirkung*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile Silikonmonomerpreise belasten die Margen von KMU-Formulierern | -0.5% | National, mit Ausstrahlungseffekten auf importabhängige Formulierer | Kurzfristig (≤ 2 Jahre) |

| Fachkräftemangel verursacht unsachgemäße Anwendung und vorzeitige Fugenausfälle | -0.4% | National, mit akuten Auswirkungen im Klang Valley und in den Baukorridor Johor | Mittelfristig (2-4 Jahre) |

| Verzögerte Einführung Malaysia-spezifischer VOC-Normen schafft regulatorische Unsicherheit | -0.3% | National, mit frühem Compliance-Druck bei Grüne-Gebäude-Projekten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Silikonmonomerpreise belasten die Margen von KMU-Formulierern

Zweistellige Kostenschwankungen seit 2024, ausgelöst durch Anlagenausfälle in China und Rohstoffpreisanstiege, erodieren die Margen bei KMU ohne Absicherungskapazität. Wackers schrittweise Erweiterungen in Südkorea und Japan haben die regionale Knappheit nicht neutralisiert, sodass lokale Formulierer mit unvorhersehbaren Kostengrundlagen konfrontiert sind. Die Konsolidierung beschleunigt sich: Integrierte Produzenten übernehmen Nischenmarken, um den Vertrieb zu sichern. Einige KMU schwenken auf MS-Polymer- oder Acrylsysteme mit stabileren Inputkosten, aber engeren Anwendungsfenstern um.

Fachkräftemangel verursacht vorzeitige Fugenausfälle

Siebzig Prozent der Bauträger berichteten 2024 von höheren Arbeitskosten, und 60 % nannten Arbeitskräftemangel als Ursache für Projektverzögerungen. Während die 32-stündige BIM- und Drohnenerhebungsanforderung des CIDB die Planung modernisiert, bleibt die praktische Dichtungsmittelanwendung unterqualifiziert. Haftungsverluste und Kohäsionsrisse erhöhen Garantiezahlungen und schädigen den Produktruf. Führende Lieferanten begegnen dem, indem sie Außendienstingenieure einsetzen, um die Untergrundvorbereitung und Raupenformgebung zu validieren, und wandeln so ein Hemmnis in ein Differenzierungsmerkmal um.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Harztyp: Silikondominanz durch Polyurethanvielseitigkeit herausgefordert

Silikon hielt 2025 einen Marktanteil von 39,50 % am Dichtungsmittelmarkt Malaysia, da Kraftstofftankdichtungen in der Luft- und Raumfahrt, Reinräume für Medizingeräte und Vorhangfassaden keine Kompromisse bei UV-Stabilität und Temperaturbeständigkeit eingehen können. Polyurethan soll bis 2031 mit einer CAGR von 6,02 % wachsen, angetrieben durch Elektrofahrzeug-Batteriepacks, die Aluminiumkühlplatten mit Verbundgehäusen verbinden. Acryl dient mehrgeschossigen Wohngebäudeinnenräumen, wo Überstreichbarkeit wichtiger ist als Bewegungsfähigkeit, während Epoxid chemikalienbeständige Bodennischen füllt.

Die Marktgröße des Dichtungsmittelmarkts Malaysia für MS-Polymer-Hybride ist heute noch gering, wächst jedoch, da Hersteller isocyanatfreie Systeme suchen, die dennoch lackierbar sind. VITAL TECHNICAL beansprucht einen regionalen Marktanteil von über 50 % bei MS-Polymer-Verkäufen und nutzt klebfreie Zeiten von acht Minuten, um Genehmigungen für Fertigungslinien zu gewinnen. Spezialqualitäten, intumeszierende, unterwasserhärtende und feuerhemmende Systeme, vervollständigen die Harzpalette und werden durch die zunehmende SIRIM-Zertifizierung von VOC-armen Formulierungen geprägt.

Nach Endverbraucherbranche: Bauwesen führt, Luft- und Raumfahrt beschleunigt

Bauwesen und Konstruktion absorbierten 2025 47,80 % der Marktgröße des Dichtungsmittelmarkts Malaysia, gestützt durch MRT-3-Stationen, den 118-stöckigen Merdeka-118-Turm und eine Reihe von Rechenzentrumsgeländen. Sein Wachstum bleibt hinter dem Gesamtmarkt zurück, da sich Wohnungsbaustarts abschwächen, aber die IBS-Einführung tauscht Volumen gegen Marge durch fabrikseitig aufgetragene Dichtungen.

Die Luft- und Raumfahrt, die bis 2031 mit einer CAGR von 6,56 % wächst, ist das am schnellsten wachsende Segment des Dichtungsmittelmarkts Malaysia, dank der verdoppelten Triebwerksüberholungskapazität von GE Aerospace und der Erweiterung der Schwerwartungsbucht von Airbus. Die Automobilnachfrage ist gespalten: Die Montage von Verbrennungsmotoren stagniert, doch Batteriepacks für Proton, BYD und künftige Investoren erfordern Hochtemperaturqualitäten. Das Gesundheitswesen nutzt die Biokompatibilität von Silikon für Medizingeräteexporte im Wert von 37 Milliarden RM. Die Elektronik profitiert von Infineons Siliziumkarbid-Ausbau und verwendet ultrareine Vergussmassen, die nicht einmal Spuren von Siloxanen ausgasen dürfen.

Geografische Analyse

Das Klang Valley ist der Anker des Dichtungsmittelmarkts Malaysia mit mehrtürmigen Wohnprojekten, MRT-3-Strecken und dem dichtesten Luft- und Raumfahrt-MRO-Ökosystem Südostasiens. Johors Nähe zu Singapur treibt Industrieparks rund um Iskandar Malaysia und die Schnellbahnverbindung Johor Bahru–Singapur an, während Penangs Bayan-Lepas-Freiindustriezone die Nachfrage nach sterilisierbaren Silikonen in Reinräumen der Klassen 10-100 ankurbelt. Peraks Tanjung Malim und Kedahs Fahrzeugmontagekorridor Kulim liefern Polyurethan- und Silikonvolumen für Batteriepacks, da die Elektrofahrzeugproduktion skaliert.

Die Ostküstenstaaten Pahang, Terengganu und Kelantan profitieren von der zu 92,62 % fertiggestellten East Coast Rail Link, die sich über 640 Kilometer fugenintensiver Brücken und Tunnel erstreckt. Sabah und Sarawak bleiben kleiner, aber strategisch bedeutsam; Sikas Werk in Kota Kinabalu verkürzt die Lieferzeiten für ostmalaysische Auftragnehmer. Die Geografie wird auch durch die Konzentration von IBS-Hubs bestimmt: Selangors Fertigteilhöfe, Johors Modulwandfabriken und Penangs volumetrische Pod-Lieferanten ziehen Dichtungsmittel in Off-Site-Arbeitsabläufe, die Chargenkonsistenz und dokumentierte Aushärtezyklen priorisieren.

Wettbewerbslandschaft

Der Dichtungsmittelmarkt Malaysia ist mäßig konsolidiert. Marktlücken konzentrieren sich auf drei Bereiche: Elektrofahrzeug-Batteriepack-Dichtung, wo thermostoßbeständiges Polyurethan knapp angeboten wird, Luft- und Raumfahrt-Polysulfide, die 10-jährige Lagerfähigkeitskriterien erfüllen, und Reinraumumhüllungen für Medizingeräte, die FDA-konformes Silikon erfordern, das Hunderte von Autoklavierzyklen übersteht. Integrierte Produzenten mit eigener Silikonkapazität oder Lieferverträgen verfügen über einen Kostenschutz gegen volatile Monomerpreisanstiege, die KMU-Konkurrenten belasten.

Marktführer der Dichtungsmittelbranche Malaysia

3M

Henkel AG & Co. KGaA

Sika AG

VITAL TECHNICAL SDN BHD

Mohm Chemical Sdn. Bhd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: Bostik, eine Tochtergesellschaft von Arkema, eröffnete eine neue Hybridproduktionslinie für Dichtungsmittel in seinem Werk in Seremban, Malaysia, und erweiterte damit seine Fertigungspräsenz in der Asien-Pazifik-Region. Diese Erweiterung stärkte die Kapazität des Unternehmens zur Herstellung von Hochleistungsdichtungsmitteln für industrielle und fortschrittliche Verpackungsanwendungen.

- Mai 2025: Sika Malaysia eröffnete einen neuen Hauptsitz in Bangsar South, Kuala Lumpur, und zentralisierte 150 Mitarbeiter zur Unterstützung der hohen Baunachfrage.

Berichtsumfang des Dichtungsmittelmarkts Malaysia

Dichtungsmittel sind elastomere Materialien, die zur Füllung von Lücken, Fugen oder Rissen verwendet werden und den Durchtritt von Wasser, Luft, Staub und Flüssigkeiten verhindern. Sie werden im Bau- und Industriesektor weit verbreitet eingesetzt und gewährleisten Wasserdichtigkeit und strukturelle Flexibilität in Gebäuden, Fenstern, Automobilkomponenten und Geräten.

Der Dichtungsmittelmarkt Malaysia ist nach Harztyp und Endverbraucherbranche segmentiert. Nach Harztyp ist der Markt in Silikon, Polyurethan, Acryl, Epoxid und sonstige Harze unterteilt. Nach Endverbraucherbranche ist der Markt in Luft- und Raumfahrt, Automobilindustrie, Bauwesen und Konstruktion, Gesundheitswesen, Elektronik und Elektrotechnik sowie sonstige Endverbraucherbranchen unterteilt. Für jedes Segment wurden Marktgröße und Prognosen auf Basis des Umsatzes (USD) erstellt.

| Silikon |

| Polyurethan |

| Acryl |

| Epoxid |

| Sonstige |

| Luft- und Raumfahrt |

| Automobilindustrie |

| Bauwesen und Konstruktion |

| Gesundheitswesen |

| Elektronik und Elektrotechnik |

| Sonstige Endverbraucherbranchen |

| Nach Harztyp | Silikon |

| Polyurethan | |

| Acryl | |

| Epoxid | |

| Sonstige | |

| Nach Endverbraucherbranche | Luft- und Raumfahrt |

| Automobilindustrie | |

| Bauwesen und Konstruktion | |

| Gesundheitswesen | |

| Elektronik und Elektrotechnik | |

| Sonstige Endverbraucherbranchen |

Marktdefinition

- Endverbraucherbranche - Bauwesen und Konstruktion, Automobilindustrie, Luft- und Raumfahrt, Gesundheitswesen und Sonstige sind die im Dichtungsmittelmarkt berücksichtigten Endverbraucherbranchen.

- Produkt - Alle Dichtungsmittelprodukte werden im untersuchten Markt berücksichtigt

- Harz - Im Rahmen der Studie werden Harze wie Polyurethan, Epoxid, Acryl, Silikon und Sonstige berücksichtigt

- Technologie - Für die Zwecke dieser Studie werden Einkomponenten- und Zweikomponenten-Dichtungsmitteltechnologien berücksichtigt.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Schmelzklebstoff | Schmelzklebstoffe sind im Allgemeinen 100%ige Feststoffformulierungen auf Basis thermoplastischer Polymere. Sie sind bei Raumtemperatur fest und werden beim Erhitzen über ihren Erweichungspunkt aktiviert, an dem sie flüssig sind und daher verarbeitet werden können. |

| Reaktiver Klebstoff | Ein reaktiver Klebstoff besteht aus Monomeren, die im Aushärtungsprozess des Klebstoffs reagieren und während der Verwendung nicht aus dem Film verdampfen. Stattdessen werden diese flüchtigen Komponenten chemisch in den Klebstoff eingebaut. |

| Lösungsmittelbasierter Klebstoff | Lösungsmittelbasierte Klebstoffe sind Gemische aus Lösungsmitteln und thermoplastischen oder leicht vernetzten Polymeren wie Polychloropren, Polyurethan, Acryl, Silikon sowie Natur- und Synthesekautschuken (Elastomere). |

| Wasserbasierter Klebstoff | Wasserbasierte Klebstoffe verwenden Wasser als Träger- oder Verdünnungsmedium zur Dispergierung eines Harzes. Sie werden durch Verdunsten oder Absorption des Wassers durch das Substrat ausgehärtet. Diese Klebstoffe werden mit Wasser als Verdünnungsmittel anstelle eines flüchtigen organischen Lösungsmittels formuliert. |

| UV-härtender Klebstoff | UV-härtende Klebstoffe bewirken die Aushärtung und schaffen eine dauerhafte Verbindung ohne Erhitzen durch den Einsatz von ultraviolettem (UV) Licht oder anderen Strahlungsquellen. Eine Ansammlung von Monomeren und Oligomeren wird durch ultraviolettes (UV) oder sichtbares Licht in einem UV-Klebstoff ausgehärtet oder polymerisiert. Da UV eine strahlende Energiequelle ist, werden UV-Klebstoffe oft als strahlungshärtende oder Rad-Cure-Klebstoffe bezeichnet. |

| Hitzebeständiger Klebstoff | Hitzebeständige Klebstoffe sind solche, die bei hohen Temperaturen nicht zerfallen. Ein Aspekt eines komplexen Systems von Umständen ist die Fähigkeit des Klebstoffs, dem durch hohe Temperaturen verursachten Zerfall zu widerstehen. Mit steigender Temperatur können Klebstoffe verflüssigen. Sie können Spannungen standhalten, die aus unterschiedlichen Ausdehnungs- und Kontraktionskoeffizienten resultieren, was ein zusätzlicher Vorteil sein kann. |

| Rückverlagerung | Rückverlagerung ist die Praxis, die Warenproduktion und -fertigung zurück in das Land zu verlagern, in dem das Unternehmen gegründet wurde. Onshoring, Inshoring und Back-Shoring sind weitere verwendete Begriffe. Offshoring, die Praxis, Waren im Ausland zu produzieren, um Arbeits- und Fertigungskosten zu senken, ist das Gegenteil davon. |

| Oleochemikalien | Oleochemikalien sind Verbindungen, die aus biologischen Ölen oder Fetten hergestellt werden. Sie ähneln Petrochemikalien, die aus Erdöl gewonnene Substanzen sind. Die Oleochemikalienbranche basiert auf der Hydrolyse von Ölen oder Fetten. |

| Nicht poröse Materialien | Nicht poröse Materialien sind Substanzen, die den Durchtritt von Flüssigkeit oder Luft nicht zulassen. Nicht poröse Materialien sind solche, die nicht porös sind, wie Glas, Kunststoff, Metall und lackiertes Holz. Da keine Luft durchdringen kann, ist weniger Luftstrom erforderlich, um diese Materialien anzuheben, was den Bedarf an hohem Luftstrom entfällt. |

| EU-Vietnam-Freihandelsabkommen | Am 30. Juni 2019 wurden ein Handelsabkommen und ein Investitionsschutzabkommen zwischen der Europäischen Union und Vietnam abgeschlossen. |

| VOC-Gehalt | Verbindungen mit begrenzter Wasserlöslichkeit und hohem Dampfdruck sind als flüchtige organische Verbindungen (VOC) bekannt. Viele VOC sind vom Menschen hergestellte Chemikalien, die bei der Herstellung von Farben, Arzneimitteln und Kältemitteln verwendet und produziert werden. |

| Emulsionspolymerisation | Emulsionspolymerisation ist eine Methode zur Herstellung von Polymeren oder verbundenen Gruppen kleinerer chemischer Ketten, sogenannter Monomere, in einer wässrigen Lösung. Die Methode wird häufig zur Herstellung von wasserbasierenden Farben, Klebstoffen und Lacken verwendet, bei denen das Wasser beim Polymer verbleibt und als flüssiges Produkt vermarktet wird. |

| Nationale Verpackungsziele 2025 | Im Jahr 2018 legte das australische Umweltministerium folgende nationale Verpackungsziele für 2025 fest: 100 % der Verpackungen müssen bis 2025 wiederverwendbar, recycelbar oder kompostierbar sein, 70 % der Kunststoffverpackungen müssen bis 2025 recycelt oder kompostiert werden, 50 % des durchschnittlichen Recyclinganteils müssen bis 2025 in Verpackungen enthalten sein, und problematische und unnötige Einwegkunststoffverpackungen müssen bis 2025 auslaufen. |

| Importsubstitutionspolitik der russischen Regierung | Die westlichen Sanktionen setzten die Verteilung mehrerer Hochtechnologiegüter nach Russland aus, einschließlich solcher, die von den Rohstoffexportsektoren und dem militärisch-industriellen Komplex benötigt werden. Als Reaktion darauf startete die Regierung Anfang 2015 ein "Importsubstitutions"-Programm und ernannte eine Sonderkommission zur Überwachung seiner Umsetzung. |

| Papiersubstrat | Papiersubstrate sind Papierbögen, -rollen oder -kartons mit einem Basisgewicht von bis zu 400 g/m², die nicht veredelt, bedruckt oder anderweitig verändert wurden. |

| Dämmmaterial | Ein Material, das die Übertragung von Wärme, Schall oder Elektrizität hemmt oder blockiert, ist als Dämmmaterial bekannt. Die Vielfalt der Dämmmaterialien umfasst dicke Fasern wie Glaswolle, Stein- und Schlackenwolle, Zellulose und Naturfasern sowie starre Schaumstoffplatten und glatte Folien. |

| Thermischer Schock | Eine Temperaturänderung, die als thermischer Schock bekannt ist, erzeugt Spannungen in einem Material. Sie führt häufig zu Materialversagen und ist besonders bei spröden Materialien wie Keramik verbreitet. Wenn es eine schnelle Temperaturänderung gibt, entweder von heiß nach kalt oder umgekehrt, tritt dieser Prozess abrupt auf. Er tritt häufiger bei Materialien mit schlechter Wärmeleitfähigkeit und unzureichender struktureller Integrität auf. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Die quantifizierbaren Schlüsselvariablen (branchenspezifische und externe) für das spezifische Produktsegment und Land werden auf Basis von Schreibtischrecherche und Literaturrecherche sowie primären Experteneingaben aus einer Gruppe relevanter Variablen und Faktoren ausgewählt. Diese Variablen werden durch Regressionsmodellierung (wo erforderlich) weiter bestätigt.

- Schritt 2: Aufbau eines Marktmodells: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf Basis dieser Variablen aufgebaut.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und in verschiedenen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen