Indien Tapeten Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

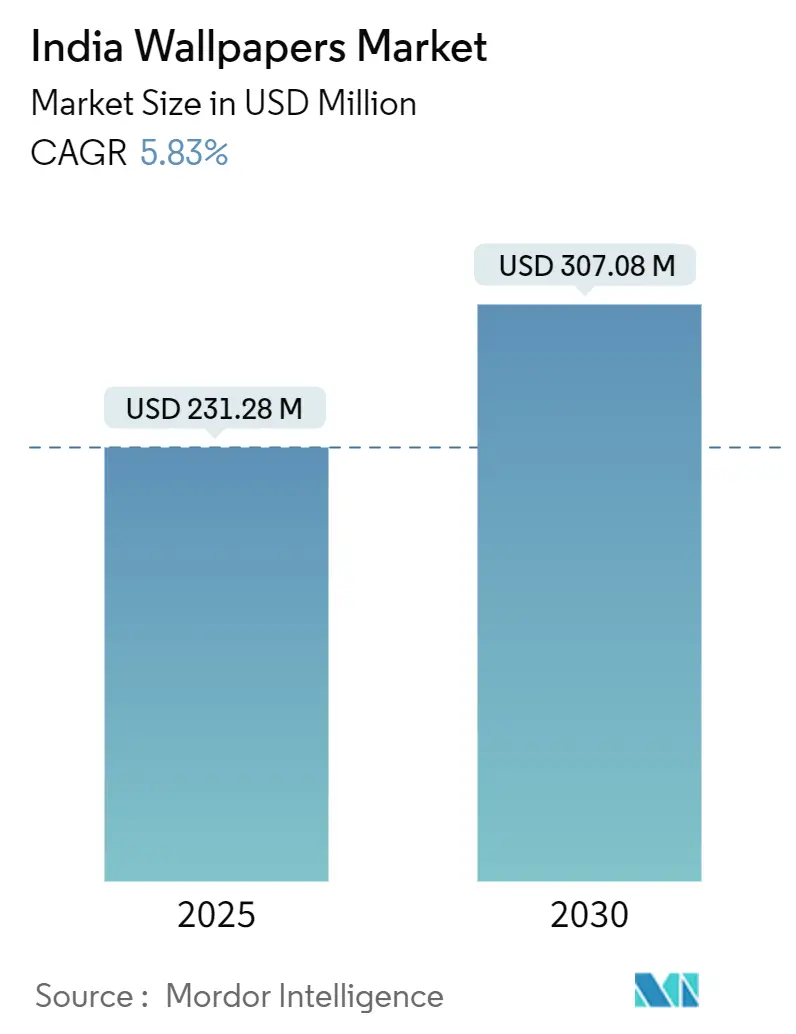

| Marktgröße (2025) | 231.28 Millionen US-Dollar |

| Marktgröße (2030) | 307.08 Millionen US-Dollar |

| Wachstumsrate (2025 - 2030) | 5.83% CAGR |

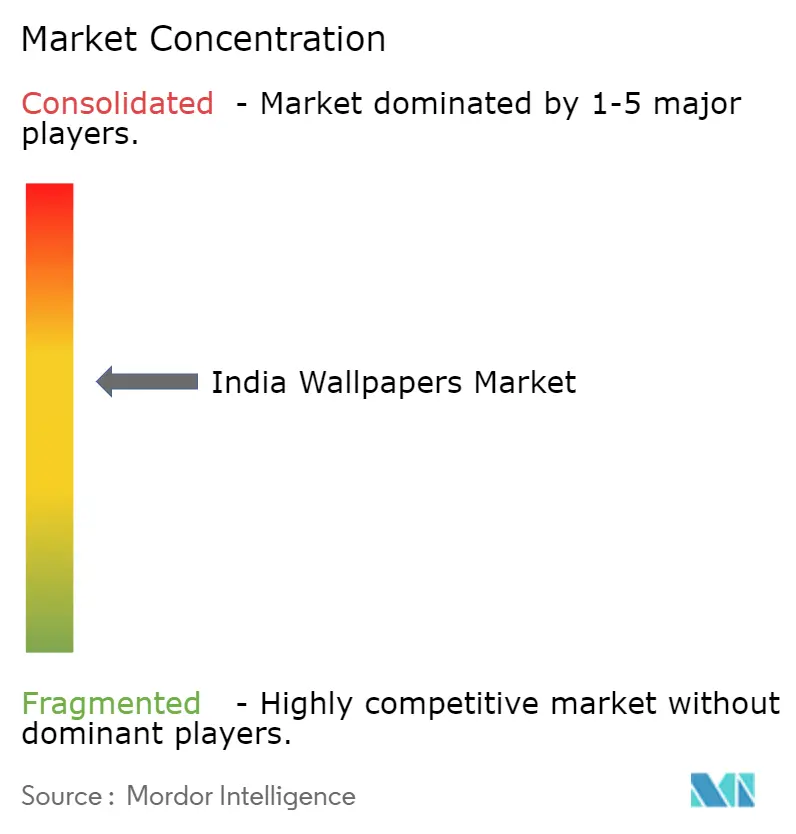

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Indien Tapeten Marktanalyse von Mordor Intelligence

Die Marktgröße des Indien Tapeten Marktes belief sich im Jahr 2025 auf 231,28 Millionen USD und wird voraussichtlich bis 2030 einen Wert von 307,08 Millionen USD erreichen, was einer CAGR von 5,83 % entspricht. Diese Entwicklung stützt sich auf staatliche Wohnungsbausubventionen, Fortschritte im Digitaldruck und eine demografische Ausrichtung auf dekorationsorientierte Wohnräume. Große Infrastrukturprogramme im Rahmen der Pradhan Mantri Awas Yojana und der Smart Cities Mission lenken neue Nachfrage in den Bereich der Innenausstattung, während Vinyl- und Vliesstoffsubstrate um Marktanteile konkurrieren. Organisierte Hersteller erweitern den Vertrieb durch Omnichannel-Modelle, und technologische Neuerungen wie selbstklebende Tapeten verbreitern die adressierbare Mieterbasis. Kostensteigerungen durch importierten Zellstoff und Währungsvolatilität belasten die Margen, doch Skaleneffekte und Produktinnovationen erhalten die Expansionsdynamik aufrecht.

Wichtigste Erkenntnisse des Berichts

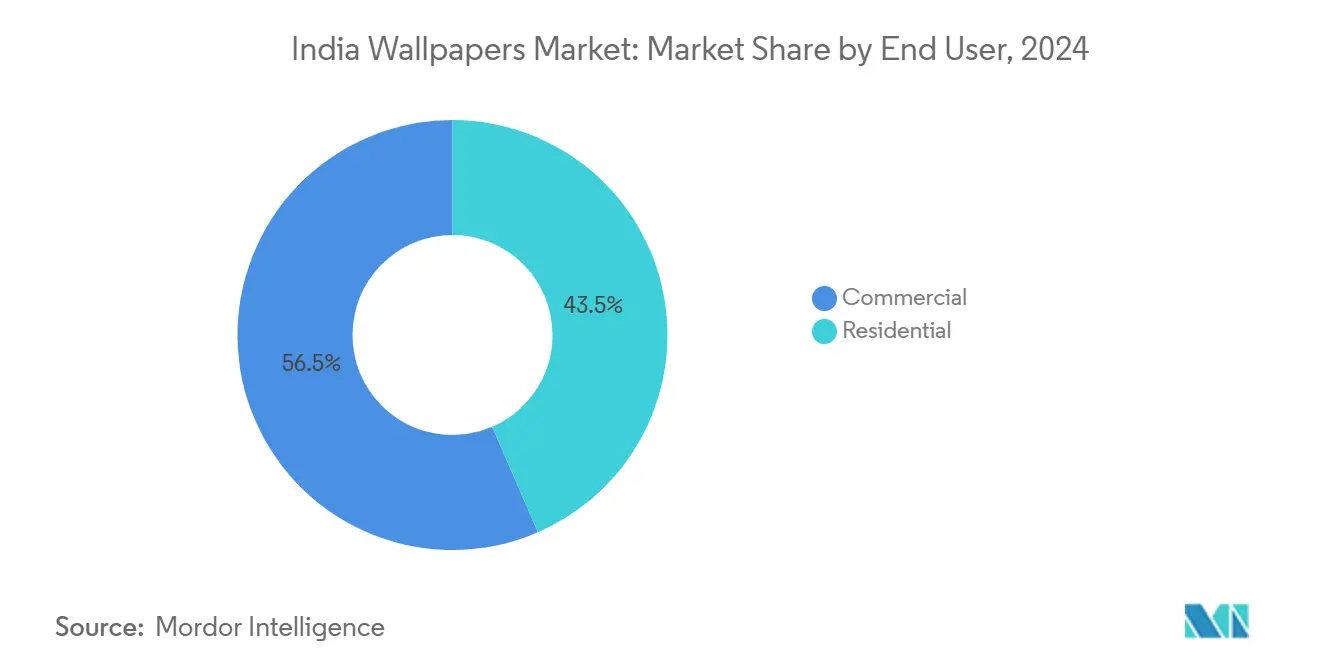

- Nach Endnutzerkategorie führten gewerbliche Immobilien mit einem Anteil von 56,51 % am Indien Tapeten Markt im Jahr 2024, während die Wohnraumnachfrage bis 2030 mit einer CAGR von 8,76 % zunimmt.

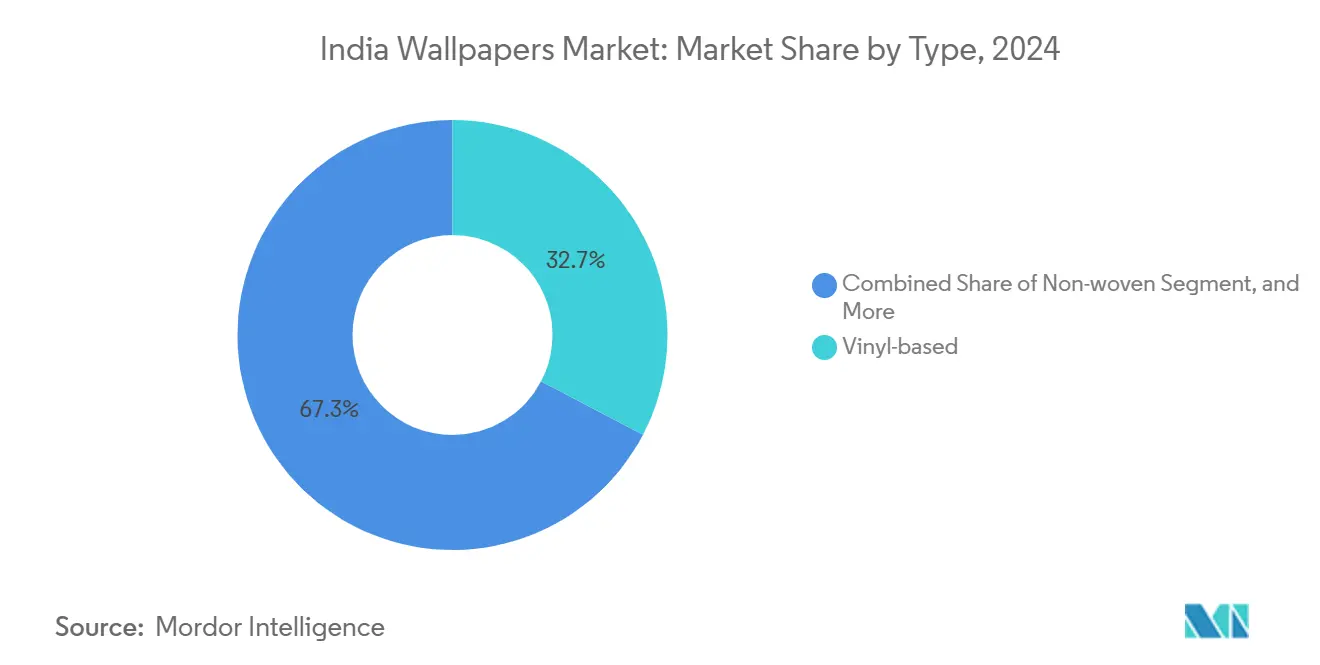

- Nach Typ hielt Vinyl im Jahr 2024 einen Anteil von 32,67 % an der Marktgröße des Indien Tapeten Marktes, während Vliesstoffprodukte mit einer CAGR von 9,11 % bis 2030 das schnellste Wachstum verzeichneten.

- Nach Vertriebskanal kontrollierten Einzelhandelsgeschäfte im Jahr 2024 einen Umsatzanteil von 53,79 %; der E-Commerce wird im gleichen Zeitraum voraussichtlich mit einer CAGR von 8,12 % wachsen.

- Nach Druckverfahren erzielte der Tiefdruck im Jahr 2024 einen Anteil von 38,432 %, doch der digitale Tintenstrahldruck wächst bis 2030 mit einer CAGR von 7,89 %.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des Indien Tapeten Marktes

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Infrastrukturboom und steigende Wohneigentumsquote | +2.1% | Städte der Klasse 1 und Klasse 2 | Mittelfristig (2–4 Jahre) |

| Wachsende Präferenz für Tapeten gegenüber Farbe | +1.8% | Städtische und halbstädtische Märkte | Langfristig (≥ 4 Jahre) |

| Expansion des organisierten Einzelhandels und E-Commerce | +1.4% | Metropolen und Städte der Klasse 2 | Kurzfristig (≤ 2 Jahre) |

| Premiumisierung durch steigende verfügbare Einkommen | +1.2% | Delhi NCR, Mumbai, Bangalore | Mittelfristig (2–4 Jahre) |

| Renovierungsbedarf durch Kurzzeitvermietung und Co-Living | +0.8% | Metropolen und IT-Zentren | Kurzfristig (≤ 2 Jahre) |

| Mieterfreundliche Selbstklebe-Innovation | +0.6% | Städtische Mietcluster | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Infrastrukturboom und steigende Wohneigentumsquote

Die Regierung genehmigte 3 Crore neue Wohneinheiten im Rahmen der PMAY und leitete 3,67 Milliarden USD in den sozialen Wohnungsbau, was den Tapetenverbrauch direkt ankurbelt.[1]Presseamt der Regierung Indiens, "Nationale Wohnungsbank veröffentlicht Bericht über Trends und Fortschritte im Wohnungsbau in Indien 2024," pib.gov.in Die ausstehenden Wohnungsbaudarlehen erreichten im Jahr 2024 INR 33,53 Lakh Crore, was auf eine tiefere Hypothekendurchdringung hinweist, die Innenausstattungsupgrades fördert. Die Fertigstellung von 2,69 Crore Häusern im ländlichen Raum, davon 74 % auf den Namen von Frauen, erweitert den Kreis der ästhetischen Entscheidungsträger. Ein jährlicher Anstieg des Wohnungspreisindex um 6,8 % unterstützt höhere Renovierungsbudgets. Die Mittel der Smart Cities Mission in Höhe von INR 1,64 Lakh Crore für 8.000 Projekte schaffen gewerbliche Möglichkeiten in Leitstellen und Bürgerhallen.

Wachsende Präferenz für Tapeten gegenüber Farbe

Langlebigkeit und Designvielfalt verschaffen Tapeten einen Vorteil gegenüber herkömmlichen Beschichtungen in Premiumräumen. Hochkarätige Renovierungen im Gastgewerbe, wie die Maharaja Suite im Taj Mahal Delhi, zeigen maßgefertigte Wandgemälde, die Premiumpreise erzielen.[2]Tata Group, "Der Maharaja kehrt zurück," tata.com Asian Paints' ColourNext 2025 kürte "Spring Tune" zur Tapete des Jahres und bestätigte damit die Akzeptanz im Mainstream.[3]Grazia India, "Asian Paints ColourNext stellt die Farb-, Tapeten- und Designtrends 2025 vor," grazia.co.in HP Latex und andere wasserbasierte Digitalsysteme ermöglichen individuelle Kleinauflagen mit geringen VOC-Emissionen und entsprechen den steigenden Nachhaltigkeitserwartungen. Hotelprojekte betonen handgefertigte und regional inspirierte Motive und stärken die kulturelle Resonanz. Die städtischen Haushaltsausgaben stiegen im Jahr 2023–24 auf INR 6.996 pro Kopf und setzen Mittel für Dekorationsausgaben frei.

Expansion des organisierten Einzelhandels und E-Commerce

Franchiseketten vergrößern den organisierten Fußabdruck, während reine Online-Portale Entdeckung und Abwicklung vereinfachen. iDecorwala.com eröffnete 35 Stadtfranchises und strebt einen Umsatz von INR 200 Crore über einen Online-Offline-Mix an. Asian Paints nutzt ein Händlernetz mit 55.000 Partnern, um Tapeten neben Farb-SKUs zu platzieren. Marshalls, Elementto und andere importorientierte Spezialisten diversifizieren Designkataloge und Kundendienste. Selbstklebende Produkte verringern die Abhängigkeit von Installateuren und machen den E-Commerce zu einem tragfähigen Primärkanal. Visualisierungstools helfen Verbrauchern, Muster in der Vorschau zu betrachten, und erweitern die Attraktivität über Dekorationsbegeisterte hinaus.

Premiumisierung durch steigende verfügbare Einkommen

Wachsender Wohlstand treibt die Nachfrage nach Premium- und umweltfreundlichen Kollektionen an. Life n Colors' "Suneherii" und WallKalakars schadstofffreie Kinderserie erfüllen Erwartungen an Design und Wohlbefinden. Verbraucher tendieren zu Wandbildformaten, die persönliche Geschichten vermitteln und häufig indische Kunstformen integrieren. Wasserdichte, atmungsaktive oder antimikrobielle Schichten bieten eine funktionale Rechtfertigung für höhere Preispunkte. Digitale Druckmaschinen ermöglichen exklusive Kooperationen zwischen Designern und Herstellern, verkürzen die Markteinführungszeit und sprechen stilbewusste Käufer an.

Kurze Lebensdauer bei Hitze und Feuchtigkeit

Tropische Feuchtigkeit schwächt Klebstoffe und verfärbt viele papierbasierte Tapeten, was die Akzeptanz in Küstenstaaten einschränkt. Vliesstoffoptionen atmen besser und trocknen schneller, aber die Einführungskosten bleiben höher. Vinyl widersteht Wasser, schränkt jedoch den Luftstrom ein und löst Debatten über die Innenraumluftqualität aus. UDC Homes' wasserdichte "Memuraa"-Serie bekämpft Feuchtigkeitseintritt und bewahrt dabei die visuelle Qualität. Forschung und Entwicklung bei Polymermischungen und Primersystemen verlängert weiterhin die Lebensdauer außerhalb klimatisierter Innenräume.

Wettbewerb durch Dekorfarben und Laminate

Farbhersteller verteidigen ihre Regalfläche mit strukturierten Oberflächen, die Muster zu geringeren Installationskosten imitieren. Der Dekorativumsatz von Asian Paints erreichte im Geschäftsjahr 2023–24 INR 31.205 Crore und zeigt damit eine gefestigte Marktstellung.[4]Asian Paints Limited, "Jahresbericht 2023–24," asianpaints.com Birla Opus trat in das Segment ein und plant sechs Werke, wobei Farb- und Tapeten-SKUs unter einer einheitlichen Marke gebündelt werden. Laminate bleiben in stark frequentierten Bereichen bevorzugt, dank Kratzfestigkeit und einfacher Reinigung. Preisbewusste Verbraucher wägen Anschaffungskosten, Lebensdauer und Wartung ab, bevor sie von Farbe wechseln.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Vliesstoffsubstrate fordern die Vinyl-Dominanz heraus

Vinyl machte im Jahr 2024 einen Anteil von 32,67 % am Indien Tapeten Markt aus, gestützt durch Wasserbeständigkeit, die für Küchen und Bäder geeignet ist. Vliesstoffprodukte expandieren mit einer CAGR von 9,11 %, da städtische Käufer atmungsaktive und umweltorientierte Innenräume suchen. Die Marktgröße des Indien Tapeten Marktes im Bereich Vliesstoffe wird voraussichtlich beschleunigt wachsen, sobald lokale Verarbeitungslinien Kapazitäten aufbauen. Vliesfasern ermöglichen eine einfachere Entfernung und verkürzen die Renovierungsausfallzeiten. Traditionelle Papier- und Textilbespannungen behalten eine Nischenattraktivität bei Denkmalsanierungen und Luxusvillen. Eximus Wallpapers Rotationstiefdruckproduktion veranschaulicht die Fertigungspräzision, die den Premiumstatus aufrechterhält. Die Materialkonformitätsüberwachung durch das Bureau of Indian Standards stärkt das Verbrauchervertrauen und begrenzt minderwertige Importe.

Innovationen umfassen VOC-freie Beschichtungen und antimikrobielle Behandlungen als Reaktion auf das nach der Pandemie gestiegene Hygienebewusstsein. WallKalakars kindgerechte Einführung verwendet 100 % ungiftige Tinten, ein Merkmal, das bei städtischen Eltern Anklang findet. Verbraucher wägen Lebenszykluskosten gegen den Anschaffungspreis ab und bevorzugen Substrate, die Langlebigkeit ohne Einbußen bei der Innenraumluftqualität versprechen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: E-Commerce stört den traditionellen Einzelhandel

Einzelhandelsgeschäfte behielten im Jahr 2024 einen Wertanteil von 53,79 %, was den anhaltenden Bedarf an haptischer Prüfung und Dekorationsberatung widerspiegelt. Dennoch verzeichnet der indische Tapetenmarkt online eine CAGR von 8,12 %, da Verbraucher digitalen Visualisierungstools mehr Vertrauen schenken. Virtuelle Raumvorschau-Software vereinfacht die Auswahl und reduziert den Musterabfall. Selbstklebende SKUs sind gut transportierbar und überwinden frühere Logistikbeschränkungen. iDecorwala.com skaliert durch ein Hub-and-Spoke-Netzwerk, bei dem Online-Bestellungen an regionale Franchisenehmer für den letzten Kilometer weitergeleitet werden. Asian Paints integriert den E-Commerce in seine Website und nutzt Cross-Selling-Synergien mit Farb- und Möbellinien.

Unorganisierte Tante-Emma-Läden dominieren weiterhin kleinere Städte, aber organisierte Ketten versprechen Qualität und Garantie und locken Upgrade-Käufer an. Die indische Tapetenbranche investiert weiterhin in Showroom-Formate, die digitale Kataloge mit Musterwänden verbinden und so den Lageraufwand reduzieren und gleichzeitig die Verbraucherberührungspunkte befriedigen.

Nach Endnutzer: Wohnraumwachstum übertrifft gewerbliches Volumen

Gewerbliche Immobilien – Hotels, Büros, Salons – trugen im Jahr 2024 einen Umsatzanteil von 56,51 % bei. Hohe Ersatzzyklen und markenzentriertes Design halten die Ausgaben auf einem hohen Niveau. Der Wohnraumanteil wächst jedoch schneller mit einer CAGR von 8,76 % bis 2030, da Erstkäufer von Eigenheimen Personalisierung anstreben. Die Marktgröße des Indien Tapeten Marktes im Bereich Wohnungen und Einfamilienhäuser steigt parallel zur wachsenden Hypothekenaufnahme. Kurzzeitvermietungen spezifizieren selbstklebende Oberflächen, um periodische Auffrischungen zu erleichtern. Gesundheitseinrichtungen fordern antimikrobielle Oberflächen, während Salons feuchtigkeitsbeständiges Vinyl bevorzugen. Die Maharaja Suite im Taj Mahal Delhi unterstreicht, wie maßgefertigte Wandgemälde das Premiumgastgewerbe differenzieren.

Städtische Millennials behandeln Wände als Ausdruckskanäle und steigern die Nachfrage nach individualisierten Drucken. Die monatlichen Konsumausgaben zeigen einen stetigen Anstieg, der diskretionäre Dekorationsinvestitionen unterstützt. Empfänger staatlicher Wohnungsbausubventionen in Städten der Klasse 2 treten ebenfalls in den Upgrade-Zyklus ein, insbesondere nach der Übergabe.

Nach Drucktechnologie: Digitale Innovation fordert die Tiefdrucktradition heraus

Der Tiefdruck hielt im Jahr 2024 einen Umsatzanteil von 38,432 % und zeichnet sich durch hohe Konsistenz bei Großauflagen aus. Die CAGR von 7,89 % beim digitalen Tintenstrahldruck spiegelt den Hunger nach Kleinserienpersonalisierung wider. Die Marktgröße des Indien Tapeten Marktes für digital bedruckte Rollen wird sich ausweiten, wenn die Kosten pro Quadratfuß sinken. Canon-Fotoba UVgel-Workflows liefern Weißtintenschichten und automatisiertes Schneiden und reduzieren Ausfallzeiten. Match Graphics' RotaJet 138-Installation demonstriert Skalierungsbereitschaft und erreicht eine Ausgabe von 270 m/min bei fotografischer Auflösung.

Hybridaufbauten kombinieren Tiefdruckuntergründe mit Tintenstrahlüberdrucken für metallische oder strukturierte Oberflächen und verbinden Wirtschaftlichkeit mit Vielseitigkeit. HP Latex, Epson Resin und Brother UV-Plattformen verwenden umweltfreundlichere Chemikalien und entsprechen den verschärften Innenraumluftvorschriften. Lokale Originalgerätehersteller erkunden Nachrüstoptionen zur Modernisierung älterer Tiefdrucklinien und senken so die Investitionsbarrieren für etablierte Anbieter.

Geografische Analyse

Metropolregionen wie Delhi NCR, Mumbai, Bangalore und Chennai verankern die Nachfrage aufgrund höherer verfügbarer Einkommen und globaler Designexposition. Die Marktgröße des Indien Tapeten Marktes in diesen vier Metropolen macht den Großteil der organisierten Umsätze aus. Die Mittelzuweisungen der Smart Cities Mission in Höhe von INR 1,64 Lakh Crore generieren Beschaffungsbedarf für Bürgerhallen, Leitstellen und Verkehrsknotenpunkte. Küstenstaaten wie Kerala bevorzugen Vinyl und wasserdichte Vliesstoffe zur Bekämpfung von Feuchtigkeit, während trockenere nördliche Innenräume zu strukturierten Papieren neigen. Kulturelle Motive variieren von Nord nach Süd: Mogul- und Rajasthani-Muster dominieren im Hindi-Gürtel, während minimalistische und pastellfarbene Themen im Süden vorherrschen.

Produktionsstandorte konzentrieren sich in der Nähe von Mumbai und Gujarat und profitieren von der Nähe zu Häfen und petrochemischen Rohstoffen. D'Decors vier Werke produzieren täglich 120.000 Meter und bedienen inländische und Exportaufträge. Ahmedabads Hub in Gujarat beherbergt Vinylverarbeiter, die auf südasiatische Käufer abzielen. Im Osten vermarktet Kalkuttas Händlernetz preissegmentierte Rollen von INR 20 bis INR 3.200, was die unterschiedliche Kaufkraft widerspiegelt.

Staatlich subventionierte Wohnungen in ländlichen Regionen bieten latentes Potenzial. Weibliche Hauseigentümerinnen beeinflussen die Wahl der Oberflächen und entscheiden sich oft für Muster, die die Monotonie einfacher Farbe durchbrechen. Online-Plattformen umgehen die begrenzte ländliche Einzelhandelsdichte, doch die Installationsunterstützung bleibt eine Hürde. Klima- und Infrastrukturunterschiede leiten die Substratauswahl; Vliesstoffe und behandelte Vinyls erweitern die Eignung für verschiedene Mikroklimata.

Wettbewerbslandschaft

Der Indien Tapeten Markt weist eine moderate Konzentration auf, wobei Farbkonzerne und spezialisierte Verarbeiter im Bereich Vertriebsreichweite und Produktneuheit konkurrieren. Asian Paints und Berger nutzen Händlerökosysteme mit mehr als 55.000 Verkaufsstellen und bündeln Tapeten mit Oberflächenvorbereitung und Farben. Marshalls Wallcoverings importiert kuratierte Kataloge und verankert seine Präsenz durch exklusive Showrooms, während Elementto hochmargige italienische Kollektionen fördert.

Technologische Führerschaft verschafft Vorteile; Eximus Wallpapers frühe Einführung des Rotationstiefdrucks setzt einen Maßstab für Farbtiefe und Registergenauigkeit. Digitale Disruptoren wie iDecorwala.com nutzen E-Commerce-Effizienz und Kooperationen mit regionalen Installateuren. Der Markteintritt von Birla Opus signalisiert Kapazitätserweiterung und integrierte Dekorationsstrategien, die Farben und Tapeten umfassen.

Umweltfreundliche und mieterorientierte Formate entstehen als Wachstumsbereiche. Marken, die die BIS-Zertifizierung vor den vorgeschriebenen Fristen sichern, genießen reibungslosere Importfreigaben und Einzelhandelsakzeptanz. Größere Akteure sichern Zellstoff- und Devisenrisiken durch Mehrquellen-Lieferverträge ab und puffern Volatilität besser als kleine Verarbeiter. Die Konsolidierung könnte an Tempo gewinnen, da organisierte Ketten regionale Großhändler übernehmen, um die Kundendienst-Kapazitäten zu stärken.

Marktführer der Indien Tapeten Branche

Marshalls Wallcoverings

Adornis Wallpapers

Asian Paints Ltd.

Berger Paints Ltd.

Life n Colors Private Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Asian Paints veröffentlichte ColourNext 2025 und kürte "Spring Tune" zur Tapete des Jahres.

- April 2025: WallKalakar stellte Indiens erste umweltfreundliche, VOC-freie Kindertapeten vor.

- Januar 2025: tesa und Rasch brachten eine Kollektion mit 40 selbstklebenden Tapeten für schnelle Heimwerkerinstallation auf den Markt.

- November 2024: Match Graphics installierte Asiens ersten K&B RotaJet 138 für Hochgeschwindigkeits-Dekorationsdruck.

Berichtsumfang des Indien Tapeten Marktes

Der Indien Tapeten Marktbericht ist segmentiert nach Typ (Vinyl-basiert, Vliesstoff, Papier/Traditionell und Stoff (Textil)), Vertriebskanal (E-Commerce und Einzelhandel), Endnutzer (Wohnbereich und Gewerbe (einschließlich Gastgewerbe, Unternehmensbüros, Salons und Spas, Krankenhäuser und andere gewerbliche Nutzer)) und Drucktechnologie (Tiefdruck, Digitaler Tintenstrahldruck und andere Drucktechnologien). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Vinyl-basiert |

| Vliesstoff |

| Papier / Traditionell |

| Stoff (Textil) |

| E-Commerce |

| Einzelhandel |

| Wohnbereich | |

| Gewerbe | Gastgewerbe |

| Unternehmensbüros | |

| Salons und Spas | |

| Krankenhäuser | |

| Sonstige gewerbliche Nutzer |

| Tiefdruck |

| Digitaler Tintenstrahldruck |

| Sonstige Drucktechnologien |

| Nach Typ | Vinyl-basiert | |

| Vliesstoff | ||

| Papier / Traditionell | ||

| Stoff (Textil) | ||

| Nach Vertriebskanal | E-Commerce | |

| Einzelhandel | ||

| Nach Endnutzer | Wohnbereich | |

| Gewerbe | Gastgewerbe | |

| Unternehmensbüros | ||

| Salons und Spas | ||

| Krankenhäuser | ||

| Sonstige gewerbliche Nutzer | ||

| Nach Drucktechnologie | Tiefdruck | |

| Digitaler Tintenstrahldruck | ||

| Sonstige Drucktechnologien | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle indische Tapetenmarkt?

Die Marktgröße des indischen Tapetenmarktes beläuft sich im Jahr 2025 auf 231,28 Millionen USD.

Wie schnell wächst die Nachfrage indischer Hauseigentümer?

Die Wohnraumnachfrage wächst bis 2030 mit einer CAGR von 8,76 % und übertrifft damit das gewerbliche Wachstum.

Welches Substrat gewinnt gegenüber Vinyl an Beliebtheit?

Vliesstofftapeten verzeichnen eine CAGR von 9,11 % aufgrund ihrer Atmungsaktivität und Umweltverträglichkeit.

Warum ist der Digitaldruck für Tapetenlieferanten wichtig?

Der digitale Tintenstrahldruck bietet Massenindividualisierung und wächst mit einer CAGR von 7,89 %, was die Tiefdruckdominanz untergräbt.

Wie groß ist der Online-Umsatz bei indischen Tapeten?

E-Commerce-Kanäle wachsen mit einer CAGR von 8,12 %, unterstützt durch Selbstklebe-Innovationen.

Welche Politik treibt die baubezogene Tapetennachfrage an?

Die Pradhan Mantri Awas Yojana und die Smart Cities Mission lenken bedeutende Wohnungsbau- und Bürgerprojekte und steigern so die Tapetennachfrage.

Seite zuletzt aktualisiert am: