Indien Süßwaren Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 1.11 Milliarden US-Dollar |

| Marktgröße (2026) | 1.19 Milliarden US-Dollar |

| Marktgröße (2031) | 1.76 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.12% CAGR |

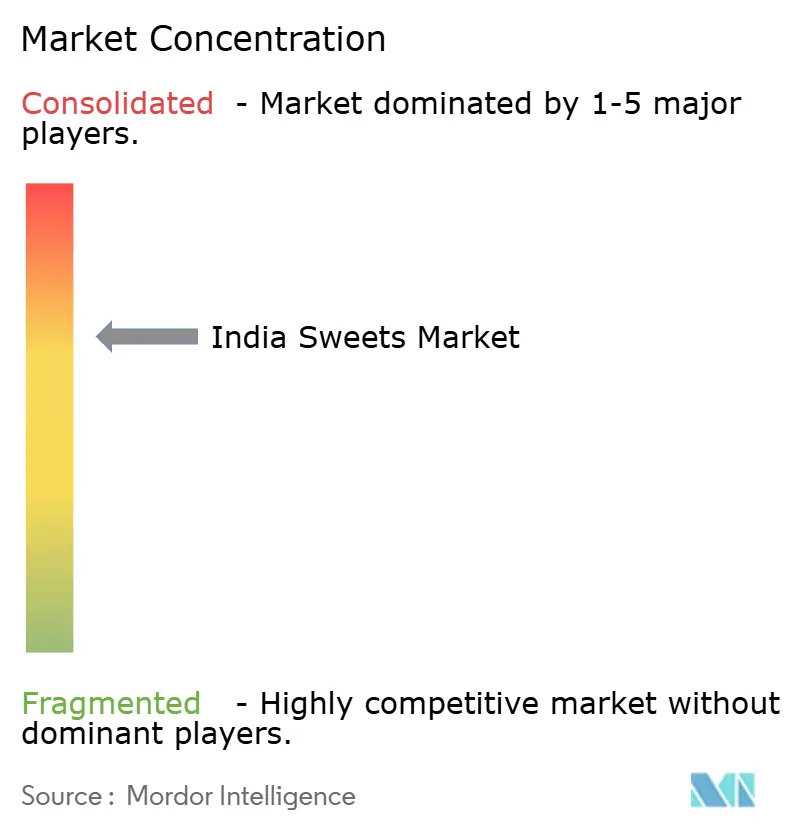

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Indien Süßwaren Marktanalyse von Mordor Intelligence

Der Indien Süßwaren Markt wurde im Jahr 2025 auf 1,11 Milliarden USD bewertet und wird für 2026 auf 1,19 Milliarden USD geschätzt, mit einem erwarteten Wachstum auf 1,76 Milliarden USD bis 2031, was einem CAGR von 8,12 % im Zeitraum 2026–2031 entspricht. Der Markt wird durch die wachsende Nachfrage nach Premium- und handwerklich hergestellten indischen Süßwaren, eine zunehmende Kultur des festlichen und unternehmerischen Schenkens sowie kontinuierliche Innovationen bei gesünderen Rezepturen wie zuckerfreien, hirsemehlbasierten und Clean-Label-Produkten angetrieben. Die rasche Expansion des organisierten Einzelhandels, der Online-Lebensmittellieferung und der Quick-Commerce-Plattformen verbessert die Zugänglichkeit zu Marken-Süßwaren, während Fortschritte in der Verpackungs- und Haltbarkeitsverlängerungstechnologie eine breitere Distribution auf dem Inlands- und Exportmarkt ermöglichen. Darüber hinaus beschleunigt die steigende Verbraucherpräferenz für hygienisch verpackte, qualitativ hochwertige und regional authentische Süßwaren den Übergang vom unorganisierten Einzelhandel zu Marken-Fertigprodukten und unterstützt ein nachhaltiges Marktwachstum über den Prognosezeitraum.

Wichtigste Erkenntnisse des Berichts

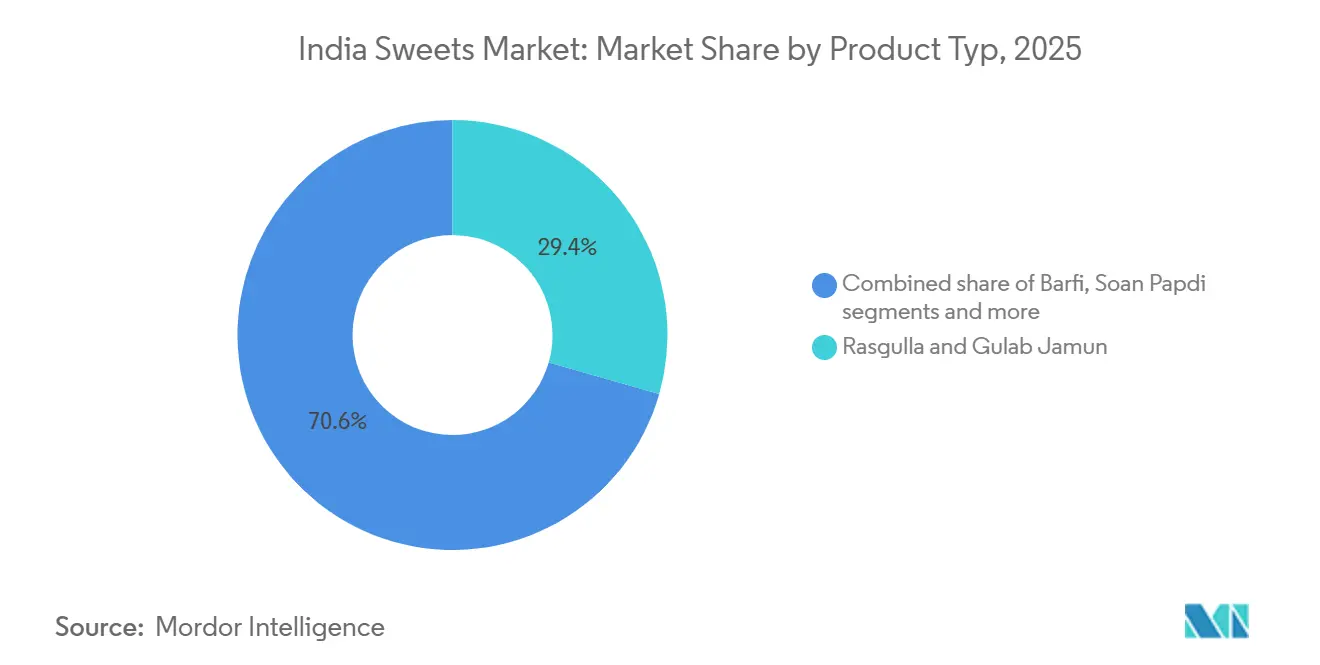

- Nach Produkttyp führten Rasgulla und Gulab Jamun mit einem Anteil von 29,43 % im Jahr 2025, während Barfi bis 2031 voraussichtlich mit einem CAGR von 9,09 % wachsen wird.

- Nach Zutatentyp hielten Milch und Milchderivate im Jahr 2025 einen Anteil von 57,89 %, während Trockenfrüchte bis 2031 voraussichtlich mit einem CAGR von 9,33 % expandieren werden.

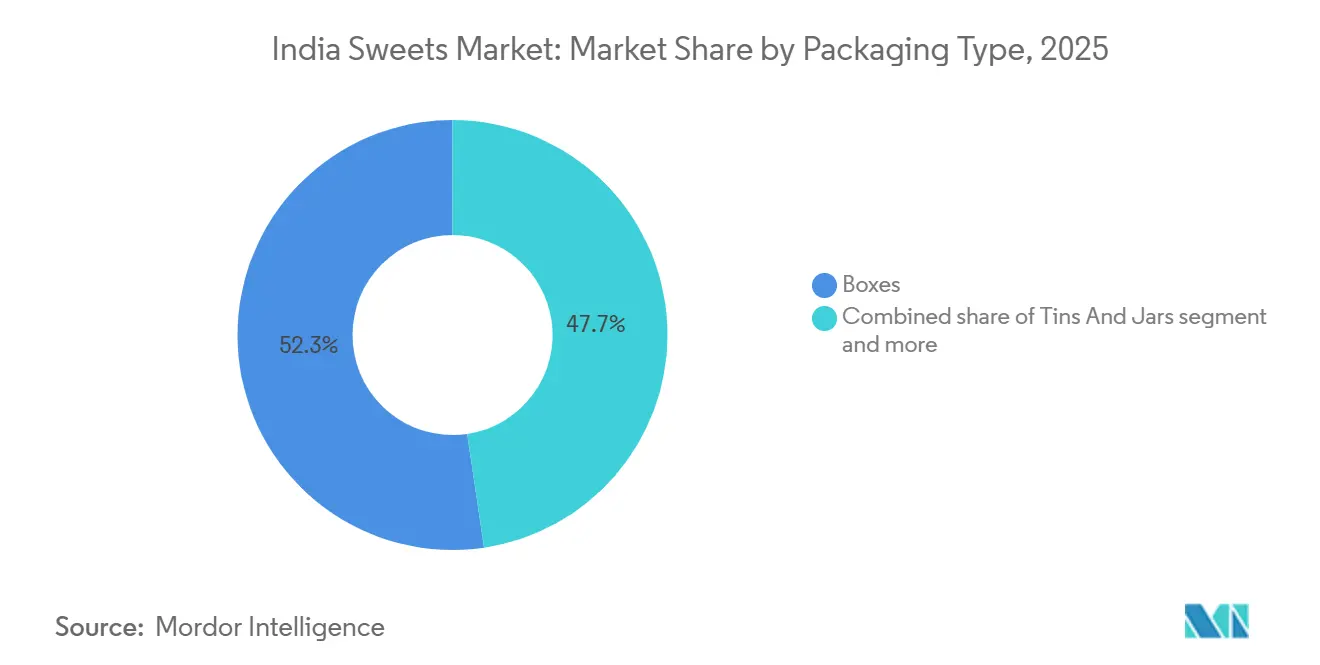

- Nach Verpackungstyp entfielen Schachteln im Jahr 2025 auf 52,34 % der Indien Süßwaren Marktgröße, während Flexibel-Verpackungen mit einem CAGR von 8,95 % bis 2031 zulegen.

- Nach Vertriebskanal hielten Supermärkte und Hypermärkte im Jahr 2025 einen Anteil von 38,92 % am Indien Süßwaren Markt, während Online-Einzelhandelsgeschäfte mit dem höchsten prognostizierten CAGR von 9,81 % bis 2031 verzeichnet wurden.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Indien Süßwaren Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

| Wachsende Nachfrage nach Premium- und handwerklich hergestellten indischen Süßwaren | +2.0% | National, mit konzentrierter Wirkung in Metropolen (Mumbai, Delhi, Bengaluru, Hyderabad) | Mittelfristig (2–4 Jahre) |

| Zunehmende Beliebtheit der Fest- und Schenkkultur | +1.8% | National, mit Nachfragespitzen in den nördlichen und westlichen Regionen während Diwali, Eid und der Hochzeitssaison | Kurzfristig (≤ 2 Jahre) |

| Innovation bei gesünderen Süßwarenrezepturen | +1.2% | National, vorwiegend in städtischen Zentren der Stufe 1 und 2 mit gesundheitsbewusster Bevölkerung | Mittelfristig (2–4 Jahre) |

| Wachstum von Online-Lebensmittellieferung und Quick-Commerce-Plattformen | +1.5% | National, mit frühen Gewinnen in den Top-30-Städten, darunter Bengaluru, Delhi NCR, Mumbai und Hyderabad | Kurzfristig (≤ 2 Jahre) |

| Steigende Nachfrage nach regionalen und traditionellen Spezialitäten-Süßwaren | +0.8% | National, mit staatsspezifischen Schwerpunkten (Westbengalen, Karnataka, Rajasthan, Odisha) | Mittelfristig (2–4 Jahre) |

| Produktinnovation durch Fusion- und zeitgenössische Aromen | +0.7% | National, städtische Verbraucher und indische Diaspora-Exportkorridore | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Nachfrage nach Premium- und handwerklich hergestellten indischen Süßwaren

Verbraucher suchen zunehmend nach hochwertigen indischen Süßwaren, die nach authentischen Rezepten, mit erstklassigen Zutaten und handwerklichen Produktionsmethoden hergestellt werden, was Hersteller dazu veranlasst, ihre Premium-Produktportfolios zu erweitern. Die Nachfrage wächst nach Süßwaren, die mit reinem Desi-Ghee, erstklassigen Trockenfrüchten, Safran, natürlichen Aromen und konservierungsmittelfreien Rezepturen hergestellt werden, insbesondere für festliche Geschenke und besondere Anlässe. Premium-Verpackungen, handgefertigte Präsentation und regionale Spezialitätenangebote steigern den Produktwert zusätzlich und unterstützen die Markendifferenzierung. So trat beispielsweise Priniti Foods im September 2024 in die Kategorie der Premium-indischen Süßwaren ein, indem das Unternehmen fünf traditionelle Süßwaren wie Rasgulla, Gulab Jamun, Dry Fruit Panjeeri Ladoo, Dry Fruit Besan Ladoo und Soan Papdi auf den Markt brachte und damit seine Präsenz im Segment der Premium-Fertig-Süßwaren stärkte. Dieser Trend treibt weiterhin Innovation und Premiumisierung im gesamten Indien Süßwaren Markt voran.

Zunehmende Beliebtheit der Fest- und Schenkkultur

Indiens Fest- und Schenkkultur bleibt ein wichtiger Treiber des Süßwarenmarktes, da traditionelle Süßwaren ein integraler Bestandteil von Festen, Hochzeiten, religiösen Zeremonien, Familienfeiern und Unternehmensgeschenken sind. Die wachsende Verbraucherpräferenz für Premium-Fertig-Süßwaren, kuratierte Geschenkkörbe und individuell zusammengestellte Sortimente ermutigt Hersteller, Festkollektionen, Premium-Verpackungen und Mehrwertangebote einzuführen. Diese saisonale Nachfrage unterstützt sowohl höhere Verkaufsvolumina als auch die Premiumisierung von Produkten. So erreichten laut der Behörde für die Entwicklung des Exports landwirtschaftlicher und verarbeiteter Lebensmittelprodukte (APEDA) die Diwali-Ausgaben im Jahr 2025 rund 69 Milliarden USD, wobei Lebensmittel- und Lebensmitteleinkäufe einen erheblichen Anteil ausmachten, was die Rolle des festlichen Konsums bei der Ankurbelung der Nachfrage nach Süßwaren in ganz Indien unterstreicht [1]Quelle: Behörde für die Entwicklung des Exports landwirtschaftlicher und verarbeiteter Lebensmittelprodukte (APEDA), "Diwali-Verkäufe belebten den indischen Verbrauchermarkt im Jahr 2025", apeda.gov.in.

Innovation bei gesünderen Süßwarenrezepturen

Innovationen bei gesünderen Süßwarenrezepturen entwickeln sich zu einem bedeutenden Treiber des Indien Süßwaren Marktes, da Verbraucher zunehmend Produkte suchen, die traditionellen Geschmack mit verbesserten Nährwertprofilen verbinden. Hersteller entwickeln zuckerfreie, zuckerarme, proteinreiche, hirsemehlbasierte, vegane und Clean-Label-Süßwaren unter Verwendung natürlicher Süßungsmittel, funktioneller Zutaten und gesünderer Fette, um sich wandelnden Ernährungspräferenzen gerecht zu werden, ohne die Authentizität zu beeinträchtigen. Diese Innovationen erweitern die Attraktivität traditioneller Süßwaren bei gesundheitsbewussten Verbrauchern und schaffen gleichzeitig neue Möglichkeiten zur Premium-Produktdifferenzierung und zum ganzjährigen Konsum. So spezialisiert sich beispielsweise Healthy Mithai, eine indische Marke, auf traditionelle Mithais ohne Zuckerzusatz und bietet gesündere Alternativen zu herkömmlichen Süßwaren, während authentische indische Aromen erhalten bleiben. Solche Produktinnovationen fördern eine breitere Verbraucherakzeptanz und unterstützen die Weiterentwicklung der traditionellen indischen Süßwarenindustrie.

Wachstum von Online-Lebensmittellieferung und Quick-Commerce-Plattformen

Die rasche Expansion von Online-Lebensmittellieferung und Quick-Commerce-Plattformen macht traditionelle und verpackte Süßwaren für den täglichen Konsum, festliche Einkäufe und Last-Minute-Geschenke zugänglicher und treibt damit den Indien Süßwaren Markt an. Hersteller gehen zunehmend Partnerschaften mit digitalen Handelsplattformen ein und führen lieferfreundliche Verpackungen ein, um Produktfrische und Bequemlichkeit zu gewährleisten und gleichzeitig ihre Kundenbasis zu erweitern. Die Verfügbarkeit von Premium- und regionalen Süßwaren über Sofortlieferdienste hat Impulskäufe weiter gefördert und das organisierte Süßwarensegment gestärkt. So erzielte laut Zomato Blinkit im Geschäftsjahr 2025 einen Umsatz von mehr als 52,04 Milliarden INR, was das rasche Wachstum des Quick-Commerce in Indien und die zunehmende Rolle digitaler Einzelhandelskanäle bei der Unterstützung des Absatzes von Lebensmitteln, einschließlich Süßwaren, widerspiegelt.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kurze Haltbarkeit traditioneller Süwaren | -0.6% | National, mit stärkerer Einschränkung in Städten der Stufe 2/3 und Exportkorridoren ohne Kühlkette | Kurz- bis mittelfristig (≤ 3 Jahre) |

| Strenge Anforderungen an Lebensmittelsicherheit und Qualitätskonformität | -0.5% | National (insbesondere für Kleinst- und Kleinunternehmen), mit Compliance-Infrastruktur konzentriert in Metropolen | Mittelfristig (2–4 Jahre) |

| Verfälschung und gefälschte Produkte beeinträchtigen das Verbrauchervertrauen | -0.7% | National, mit erhöhtem Risiko in unorganisierten Lieferketten in Uttar Pradesh, Madhya Pradesh, Rajasthan | Kurzfristig (≤ 2 Jahre) |

| Abhängigkeit von verderblichen Milchzutaten | -0.5% | National, mit höherer Empfindlichkeit in Binnenregionen ohne zuverlässige Kühllagerhaltung und Milchbeschaffungsnetze | Mittel- bis langfristig (≥ 3 Jahre) |

| Quelle: Mordor Intelligence | |||

Kurze Haltbarkeit traditioneller Süßwaren

Die kurze Haltbarkeit traditioneller indischer Süßwaren ist ein erhebliches Hemmnis für das Marktwachstum, insbesondere bei frischen und milchbasierten Produkten, die anfällig für mikrobielle Kontamination, Feuchtigkeitsmigration, Texturverschlechterung und Aromaverlust sind. Viele beliebte Süßwaren erfordern sofortigen Verzehr oder Kühllagerung, um Frische, Geschmack und Qualität zu erhalten, was ihre kommerzielle Lebensfähigkeit über längere Zeiträume einschränkt. Dies schafft Herausforderungen bei der Bestandsplanung, Lagerrotation und Nachfrageprognose, was häufig zu höherem Produktabfall und erhöhten Retouren für Hersteller und Einzelhändler führt. Die begrenzte Haltbarkeit schränkt auch die zwischenstaatliche Distribution, das Exportpotenzial und die Expansion in entfernte Märkte ein, wo längere Transportzeiten anfallen. Um diesen Herausforderungen zu begegnen, müssen Hersteller in fortschrittliche Konservierungstechnologien, verbesserte Verpackungslösungen, Kühlketteninfrastruktur und Qualitätssicherungssysteme investieren, die alle die Produktionskomplexität und die Betriebskosten erhöhen.

Strenge Anforderungen an Lebensmittelsicherheit und Qualitätskonformität

Strenge Anforderungen an Lebensmittelsicherheit und Qualitätskonformität stellen ein erhebliches Hemmnis für den Indien Süßwaren Markt dar. Hersteller müssen umfassende Vorschriften einhalten, die Zutatenqualität, Hygiene, Herstellungspraktiken, Verpackung, Kennzeichnung, Lagerung und Distribution regeln. Traditionelle Süßwaren enthalten häufig hochverderbliche Zutaten wie Milch, Khoa (Khoya), Ghee und Paneer, die strenge Prozesskontrollen erfordern, um Kontamination zu verhindern und die Produktsicherheit zu gewährleisten. Die Einhaltung sich entwickelnder Standards erfordert kontinuierliche Investitionen in Qualitätssicherungssysteme, Labortests, Rückverfolgbarkeit, Mitarbeiterschulung, Hygieneprotokolle und zertifizierte Produktionsanlagen. Häufige behördliche Inspektionen, obligatorische Kennzeichnungsanforderungen und die Einhaltung von Lebensmittelsicherheitsmanagementsystemen erhöhen die betriebliche Komplexität weiter, insbesondere für kleine und unorganisierte Süßwarenhersteller mit begrenzten Ressourcen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Sirupbasierte Süßwaren sichern das Volumen, während Barfi die Mischung premiumisiert

Rasgulla und Gulab Jamun zusammen machten im Jahr 2025 mit 29,43 % den größten Produkttyp-Anteil aus, angetrieben durch ihre anhaltende kulturelle Relevanz, breite Verbraucherakzeptanz und ganzjährige Nachfrage bei verschiedenen Konsumgelegenheiten. Ihre starke Verbindung mit Feiern, Festen, Familientreffen und religiösen Traditionen sorgt für eine konstante Kaufhäufigkeit das ganze Jahr über. Verbesserungen bei der hygienischen Produktion, Verpackung und Haltbarkeitsverlängerung haben es Herstellern ermöglicht, die Verfügbarkeit zu erweitern und gleichzeitig Produktfrische und -qualität zu erhalten. Die Premiumisierung durch den Einsatz hochwertiger Milchzutaten, authentischer Rezepte und attraktiver Geschenkformate hat ihre Marktposition weiter gestärkt. Ihre Fähigkeit, traditionellen Charme zu bewahren und sich gleichzeitig an sich entwickelnde Einzelhandels- und Verpackungsstandards anzupassen, festigt weiterhin ihre Dominanz im Indien Süßwaren Markt.

Barfi ist der am schnellsten wachsende Produkttyp mit einem CAGR von 9,09 % im Zeitraum 2026–2031, angetrieben durch zunehmende Innovationen bei Premium-Rezepturen, Zutatenvielfalt und Mehrwertprodukten. Hersteller führen Varianten ein, die mit Trockenfrüchten, Safran, Schokolade, Hirse und zuckerreduzierten Zutaten angereichert sind, um den sich wandelnden Verbraucherpräferenzen für differenzierte Süßwaren gerecht zu werden. Verbesserte Verpackungen, Premium-Geschenkattraktivität und bessere Konservierungstechnologien haben die Zugänglichkeit des Produkts über den organisierten Einzelhandel und Online-Kanäle erweitert und gleichzeitig die Qualität erhalten. Das wachsende Verbraucherinteresse an handwerklichen Produkten, regionalen Spezialitäten und zeitgenössischen Aromakombinationen beschleunigt die Nachfrage weiter und positioniert Barfi als eine der am schnellsten expandierenden Kategorien im Indien Süßwaren Markt.

Nach Zutatentyp: Milchgrundlagen bleiben bestehen, während Trockenfrüchte ein Premium-Wachstumspotenzial aufweisen

Milch und Milchderivate hielten im Jahr 2025 einen Zutatenanteil von 57,89 %, was ihre grundlegende Rolle bei der Bestimmung von Geschmack, Textur, Aroma und Reichhaltigkeit traditioneller indischer Süßwaren widerspiegelt. Ihre funktionellen Eigenschaften ermöglichen die Zubereitung einer breiten Produktpalette und liefern gleichzeitig die Cremigkeit und das Mundgefühl, das Verbraucher mit hochwertiger Mithai verbinden. Verbesserungen bei der Milchverarbeitung, Qualitätssicherung und Kühlketteninfrastruktur haben die Zutatenbeständigkeit und Produktqualität verbessert und ermöglichen es Herstellern, traditionelle Eigenschaften in größeren Produktionsmaßstäben beizubehalten. Die wachsende Betonung von Reinheit, authentischen Rezepten und hochwertigen Milchzutaten hat die Präferenz für milchbasierte Rezepturen weiter gestärkt und sichergestellt, dass Milchprodukte der Eckpfeiler der indischen Süßwarenindustrie bleiben.

Trockenfrüchte werden voraussichtlich das am schnellsten wachsende Zutaten-Segment mit einem CAGR von 9,33 % im Zeitraum 2026–2031 sein, angetrieben durch die steigende Nachfrage nach Premium-, nährstoffreichen und Mehrwert-Süßwaren. Hersteller integrieren Zutaten wie Mandeln, Pistazien, Cashewnüsse, Walnüsse und Datteln, um Geschmack, Textur, optische Attraktivität und wahrgenommene Produktqualität zu verbessern. Die zunehmende Beliebtheit von Premium-Geschenken, festlichen Sortimenten und handwerklichen Süßwaren hat den Einsatz von Trockenfrüchten als wichtige Differenzierungszutat weiter beschleunigt. Darüber hinaus erweitert Produktinnovation mit trockenfruchthaltigen Rezepturen, Clean-Label-Positionierung und gesünderen Genussoptionen die Verbraucherattraktivität und unterstützt das nachhaltige Wachstum dieses Zutaten-Segments über den Prognosezeitraum.

Nach Verpackungstyp: Starre Schachteln führen das Geschenkvolumen an, während Flexibel-Verpackungen den Convenience-Kanal gewinnen

Schachteln machten im Jahr 2025 52,34 % des Indien Süßwaren Marktes nach Verpackung aus, unterstützt durch ihre Fähigkeit, die Produktqualität zu erhalten und gleichzeitig Präsentation und Geschenkattraktivität zu verbessern. Premium-Schachteln bieten besseren Schutz für empfindliche Süßwaren, ermöglichen organisierte Sortimente und bieten mehr Spielraum für Branding und Individualisierung, was sie zum bevorzugten Verpackungsformat für traditionelle und Premium-Mithai macht. Hersteller setzen zunehmend auf lebensmittelechte, manipulationssichere und nachhaltige Verpackungsmaterialien, um die Produktsicherheit und das Verbrauchervertrauen zu verbessern. Sich entwickelnde Verpackungsvorschriften, einschließlich der Lebensmittelsicherheits- und -standards (Verpackung) Erste Änderungsverordnung 2025, haben den Einsatz konformer Verpackungsmaterialien gefördert, die Produktintegrität und regulatorische Einhaltung gewährleisten, und stärken damit weiter die Dominanz von Schachtelverpackungen auf dem Markt [2]Quelle: Lebensmittelsicherheits- und Standardsbehörde Indiens (FSSAI), "Lebensmittelsicherheits- und -standards (Verpackung) Erste Änderungsverordnung 2025", fssai.gov.in.

Flexibel-Verpackungen stellen das am schnellsten wachsende Verpackungssegment dar und expandieren mit einem CAGR von 8,95 % im Zeitraum 2026–2031, angetrieben durch die steigende Nachfrage nach leichten, praktischen und kosteneffizienten Verpackungslösungen, die für den modernen Einzel- und E-Commerce-Vertrieb geeignet sind. Ihre einfache Handhabung, der reduzierte Materialeinsatz und die Kompatibilität mit Einzelportionen und kleineren Packungsgrößen machen sie gut geeignet für sich ändernde Verbraucherkaufmuster. Fortschritte bei mehrschichtigen Barrierefolien und wiederverschließbaren Verpackungstechnologien haben die Frischeerhaltung verbessert und die Haltbarkeit verlängert, während die Produktqualität erhalten bleibt. Die wachsende Betonung von recycelbaren Materialien, verbesserter Verpackungseffizienz und convenience-orientierten Produktformaten beschleunigt die Einführung von Flexibel-Verpackungen im indischen Süßwarenmarkt weiter.

Nach Vertriebskanal: Organisierter Einzelhandel bleibt die Volumensäule, während Online-Einzelhandel die Stückökonomie verändert

Supermärkte und Hypermärkte hielten im Jahr 2025 den größten Distributionsanteil von 38,92 %. Ihre Fähigkeit, ein breites Sortiment an Marken- und Premium-Süßwaren in einer hygienischen und organisierten Einzelhandelsumgebung anzubieten, unterstützt diese Position. Diese Verkaufsstellen bieten standardisierte Produktqualität, attraktive Ladenauslagen, saisonale Aktionen und bequeme Einkaufserlebnisse, die sowohl Impuls- als auch geplante Käufe fördern. Die Verfügbarkeit von Premium-Geschenkpaketen, exklusiven Festsortimenten und Mehrwertprodukten hat ihre Position weiter gestärkt. Darüber hinaus ermöglichen Kühllagermöglichkeiten, effizientes Bestandsmanagement und die Einhaltung von Lebensmittelsicherheits- und Verpackungsstandards Supermärkten und Hypermärkten, Produktfrische und Verbrauchervertrauen zu erhalten, was ihre Dominanz im Indien Süßwaren Markt festigt.

Online-Einzelhandelsgeschäfte werden voraussichtlich der am schnellsten wachsende Vertriebskanal mit einem CAGR von 9,81 % im Zeitraum 2026–2031 sein. Die rasche Expansion des E-Commerce und Quick-Commerce hat die Art und Weise verändert, wie Verbraucher traditionelle Süßwaren kaufen. Verbesserte digitale Schaufenster, Haustürlieferung, geplante Schenkoptionen und eine breitere Produktverfügbarkeit haben Online-Plattformen sowohl für alltägliche Einkäufe als auch für festliche Anlässe zunehmend attraktiv gemacht. Hersteller und Einzelhändler investieren in digitales Marketing, Direct-to-Consumer-Plattformen, isolierte Verpackungen und Echtzeit-Auftragsverfolgung, um das Online-Kauferlebnis zu verbessern und gleichzeitig die Produktqualität während des Transports zu erhalten. Die wachsende Verbraucherpräferenz für Bequemlichkeit, digitale Zahlungen, personalisiertes Schenken und Same-Day-Delivery treibt die Einführung des Online-Einzelhandels für Süßwaren in ganz Indien weiter voran.

Geografische Analyse

Nord- und Westindien repräsentieren die größte Konzentration des Indien Süßwaren Marktes, unterstützt durch tief verwurzelte Traditionen des festlichen Schenkens, religiöser Feiern, Hochzeiten und Familienanlässe, die eine ganzjährige Nachfrage aufrechterhalten. Die Region profitiert von einem gut entwickelten Netzwerk aus organisiertem Einzelhandel, Marken-Süßwarenketten, Supermärkten und expandierenden Quick-Commerce-Plattformen, die eine breitere Verfügbarkeit von verpackten und Premium-Süßwaren ermöglichen. Große Metropolzentren prägen weiterhin Konsumtrends durch zunehmende Präferenz für hygienisch verpackte, qualitativ hochwertige und geschenkorientierte Produkte. Laut der Weltbank lebten im Jahr 2025 36 % der indischen Bevölkerung in städtischen Gebieten, was die Expansion moderner Einzelhandelsinfrastruktur und die Verbesserung der Zugänglichkeit zu Marken-Süßwaren in großen Städten unterstützt [3]Quelle: Weltbank, "Stadtbevölkerung (% der Gesamtbevölkerung) - Indien", worldbank.org.

Ostindien bleibt ein eigenständiger regionaler Markt, der durch sein reiches Erbe der traditionellen Süßwarenherstellung und eine starke Präferenz für authentische regionale Spezialitäten gekennzeichnet ist. Langjährige kulinarische Traditionen erhalten weiterhin die Nachfrage nach frischen, handwerklichen Süßwaren und ermutigen Hersteller, authentische Rezepte und geografische Identität zu bewahren. Die Region erlebt eine zunehmende Einführung von organisiertem Einzelhandel, verbesserten Verpackungstechnologien und Markenangeboten, die die Haltbarkeit verlängern, ohne den traditionellen Geschmack und die Textur zu beeinträchtigen. Wachsender Tourismus, zwischenstaatlicher Handel und die Nachfrage nach regionalen Spezialitäten als Premium-Geschenkprodukte erweitern die kommerzielle Reichweite der traditionellen Süßwaren Ostindiens über ihren Ursprungsort hinaus.

Südindien trägt eine robuste und diversifizierte Nachfragebasis bei, die durch seine einzigartigen Süßwarentraditionen, religiösen Bräuche und eine starke Präferenz für regionsspezifische Süßwarensorten angetrieben wird. Tempelfeste, kulturelle Feiern und zeremonielle Anlässe sorgen für einen konstanten Konsum das ganze Jahr über, während wachsender Binnentourismus die Nachfrage nach lokal bekannten Spezialitäten erhöht, die als Souvenirs und Geschenke gekauft werden. Hersteller kombinieren zunehmend traditionelle Rezepte mit moderner Verpackung, Lebensmittelsicherheitsstandards und Technologien zur Verlängerung der Haltbarkeit, um die Distribution über organisierten Einzelhandel und Online-Kanäle zu erweitern. Die Region erlebt auch zunehmende Innovationen bei Premium-Rezepturen, Clean-Label-Zutaten und attraktiven Verpackungen, die es traditionellen Süßwaren ermöglichen, eine breitere Verbraucherbasis zu erreichen und dabei ihre regionale Authentizität zu bewahren.

Wettbewerbslandschaft

Der Indien Süßwaren Markt weist eine konsolidierte Spitzenebene nationaler Marken wie Haldiram's, Bikaji Foods International und Bikanervala auf, neben regionalen Spezialisten und genossenschaftlichen Milchwirtschaftsakteuren wie Amul und Nandini. Diese Struktur balanciert landesweite Größe mit starkem regionalem Einfluss. Etablierte Akteure stärken weiterhin ihre Marktposition durch standardisierte Fertigung, umfangreiche Einzelhandelsnetzwerke, Lebensmittelsicherheitskonformität und Investitionen in moderne Verpackungstechnologien. Regionale Hersteller erhalten ihre Wettbewerbsfähigkeit durch die Bewahrung authentischer Rezepte, die Berücksichtigung lokaler Geschmackspräferenzen und die Nutzung starker regionaler Markenbekanntheit.

Strategische Differenzierung wird zunehmend durch geistiges Eigentum, proprietäre Rezepte, unverwechselbare Verpackungsdesigns, Premium-Rezepturen und Produktinnovation vorangetrieben, anstatt allein durch Distributionsreichweite. Hersteller konzentrieren sich auf Clean-Label-Zutaten, Fusionsaromen, gesündere Rezepte und Premium-Geschenkkollektionen, um Markenidentität und Kundenloyalität aufzubauen. Investitionen in Verpackung, Technologien zur Haltbarkeitsverlängerung und Premium-Präsentation ermöglichen es Marken, höhere Werte zu erzielen und gleichzeitig den sich entwickelnden Verbrauchererwartungen an Qualität, Authentizität und Bequemlichkeit gerecht zu werden.

Der Markt erlebt auch das rasche Aufkommen neuer Start-ups wie Bombay Sweet Shop, GoDesi und India Sweet House. Diese Unternehmen nutzen Marken-Storytelling, handwerkliche Produktionsansprüche, Premium-Verpackungen und digital-first-Geschäftsmodelle, um auf Wertbasis statt auf Volumenbasis zu konkurrieren. Ihr Fokus auf kuratierte Schenkererlebnisse, authentische regionale Aromen, zeitgenössisches Branding und Direct-to-Consumer-Engagement verändert die Wettbewerbsdynamik und ermutigt die gesamte Branche, Premiumisierung und Innovation bei geschenkoptimierten Produktformaten zu beschleunigen.

Indien Süßwaren Branchenführer

Haldirams Snacks Pvt. Ltd

Bikaji Foods International Limited

Bikanervala Foods Private Limited

Adyar Ananda Bhavan Sweets Pvt Ltd

K. C. Das Grandson Pvt. Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2026: Haldiram's hat ein neues Restaurant in Ayodhya eröffnet und damit seine Einzelhandelspräsenz in Nordindien gestärkt. Das Lokal befindet sich am Ram Path Road in der Nähe des Bahnhofs und wird sowohl Einwohnern als auch der großen Anzahl von Pilgern und Touristen dienen, die die Stadt das ganze Jahr über besuchen.

- September 2025: Anmol Industries Limited hat ein traditionelles Süßwarenportfolio eingeführt, beginnend mit Soan Papdi, erhältlich in Packungsgrößen von 200 g und 450 g, um sowohl den individuellen Konsum als auch das Verschenken während der Festsaison zu bedienen.

Berichtsumfang des Indien Süßwaren Marktes

Süßwaren, in Indien allgemein als Mithais bekannt, sind traditionelle Süßwarenprodukte, die tief in der kulturellen Tradition, den kulinarischen Gepflogenheiten und den festlichen Bräuchen des Landes verwurzelt sind. Der Indien Süßwaren Markt ist nach Produkttyp, Zutatentyp, Verpackungstyp und Vertriebskanal segmentiert. Nach Produkttyp ist der Markt in Rasgulla und Gulab Jamun, Barfi, Soan Papdi, Peda, Laddoo und weitere segmentiert. Nach Zutatentyp ist der Markt in Milch und Milchderivate, Getreide und Hülsenfrüchte, Trockenfrüchte und weitere segmentiert. Nach Verpackungstyp ist der Markt in Schachteln, Dosen und Gläser, Kunststoffbehälter und Flexibel-Verpackungen segmentiert. Nach Vertriebskanal ist der Markt in Supermärkte/Hypermärkte, Convenience- und Lebensmittelgeschäfte, Fachgeschäfte, Online-Einzelhandelsgeschäfte und weitere Vertriebskanäle segmentiert. Der Bericht liefert Marktgröße und Prognosen sowohl in Wert (USD) als auch in Volumen (Tonnen) für alle genannten Segmente.

| Rasgulla und Gulab Jamun |

| Barfi |

| Soan Papdi |

| Peda |

| Laddoo |

| Weitere |

| Milch und Milchderivate |

| Getreide und Hülsenfrüchte |

| Trockenfrüchte |

| Weitere |

| Schachteln |

| Dosen und Gläser |

| Kunststoffbehälter |

| Flexibel-Verpackungen |

| Supermärkte/Hypermärkte |

| Convenience- und Lebensmittelgeschäfte |

| Fachgeschäfte |

| Online-Einzelhandelsgeschäfte |

| Weitere Vertriebskanäle |

| Nach Produkttyp | Rasgulla und Gulab Jamun |

| Barfi | |

| Soan Papdi | |

| Peda | |

| Laddoo | |

| Weitere | |

| Nach Zutatentyp | Milch und Milchderivate |

| Getreide und Hülsenfrüchte | |

| Trockenfrüchte | |

| Weitere | |

| Nach Verpackungstyp | Schachteln |

| Dosen und Gläser | |

| Kunststoffbehälter | |

| Flexibel-Verpackungen | |

| Nach Vertriebskanal | Supermärkte/Hypermärkte |

| Convenience- und Lebensmittelgeschäfte | |

| Fachgeschäfte | |

| Online-Einzelhandelsgeschäfte | |

| Weitere Vertriebskanäle |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist die prognostizierte Wachstumsrate für Süßwaren in Indien bis 2031?

Der Indien Süßwaren Markt wird voraussichtlich mit einem CAGR von 8,11 % von 2026 bis 2031 wachsen und bis 2031 1,76 Milliarden USD erreichen.

Welche Produktkategorie führt den Absatz bei indischen Süßwaren an?

Rasgulla und Gulab Jamun führten die Produktnachfrage mit einem Anteil von 29,43 % im Jahr 2025 an, unterstützt durch breite regionale Akzeptanz und ganzjährige Verfügbarkeit.

Welche Zutatengruppe expandiert am schnellsten bei indischer Mithai?

Trockenfrüchte werden voraussichtlich bis 2031 mit einem CAGR von 9,33 % wachsen, da sie zu Premium-Geschenken, gesundheitlicher Positionierung und längerer Haltbarkeit passen.

Warum werden Online-Kanäle für Marken-Süßwaren immer wichtiger?

Online-Einzelhandelsgeschäfte werden voraussichtlich bis 2031 mit einem CAGR von 9,8 % wachsen, da Quick-Commerce Impulskäufe, Last-Minute-Geschenke und die digitale Sortimentssichtbarkeit verbessert.

Seite zuletzt aktualisiert am: