Größe und Marktanteil des indischen SUV-Marktes

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2019 - 2024 |

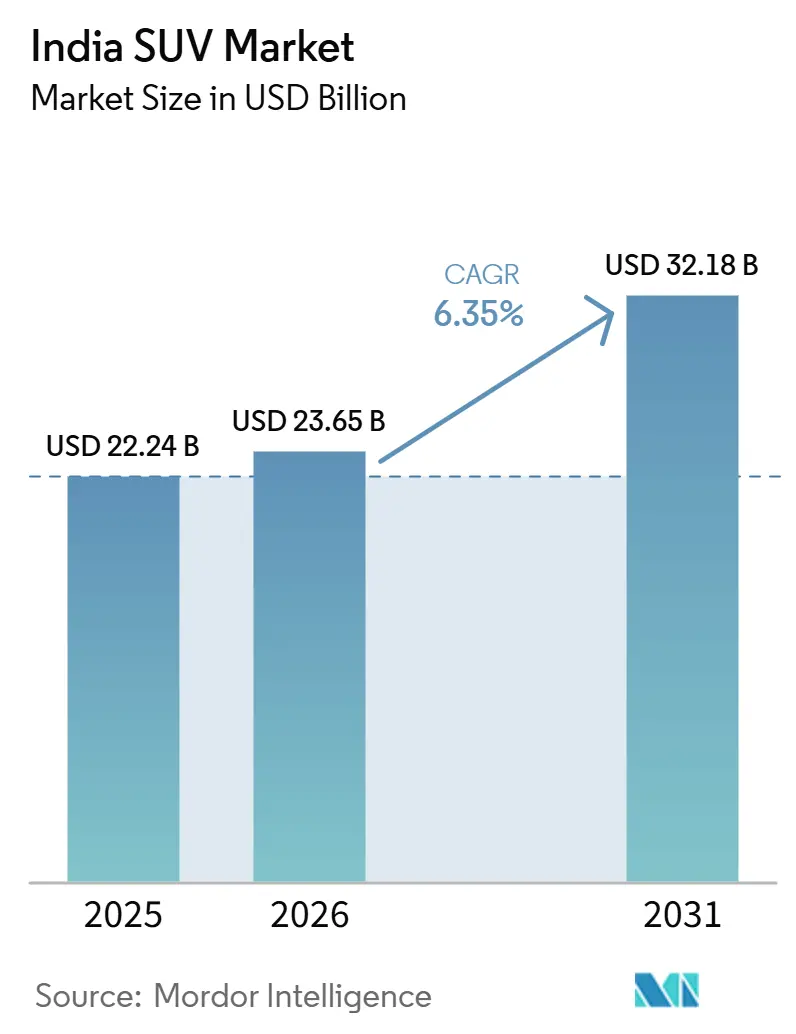

| Marktgröße (2026) | 23.65 Milliarden US-Dollar |

| Marktgröße (2031) | 32.18 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.35% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des indischen SUV-Marktes von Mordor Intelligence

Die Größe des indischen SUV-Marktes wird voraussichtlich von 22,24 Milliarden USD im Jahr 2025 auf 23,65 Milliarden USD im Jahr 2026 steigen und bis 2031 32,18 Milliarden USD erreichen, mit einer CAGR von 6,35 % über den Zeitraum 2026–2031. Die wachsende Kaufkraft der Mittelschicht, GST-Senkungen für Modelle unter 4 Metern sowie aggressive Lokalisierungsbemühungen treiben die Nachfrage an, senken effektiv die Listenpreise und die Gesamtbetriebskosten. Kompakt-SUVs, selbst mit Funktionen wie Level-2-ADAS, vernetzten Fahrzeugdiensten und Fünf-Sterne-Bharat-NCAP-Sicherheitsbewertungen, bleiben im Preis über Schräghecklimousinen. Da die Batteriekosten sinken und OEMs erschwinglichere Angebote einführen, übertreffen elektrische SUVs alle anderen Kraftstofftypen beim Wachstum. Die Wettbewerbsintensität nimmt zu, wobei neue Akteure wie BYD und JSW MG Motor lokalisierte Antriebsstränge und direkten digitalen Vertrieb nutzen, um etablierte Anbieter zu unterbieten und technikaffine städtische Verbraucher anzusprechen.

Wichtigste Erkenntnisse des Berichts

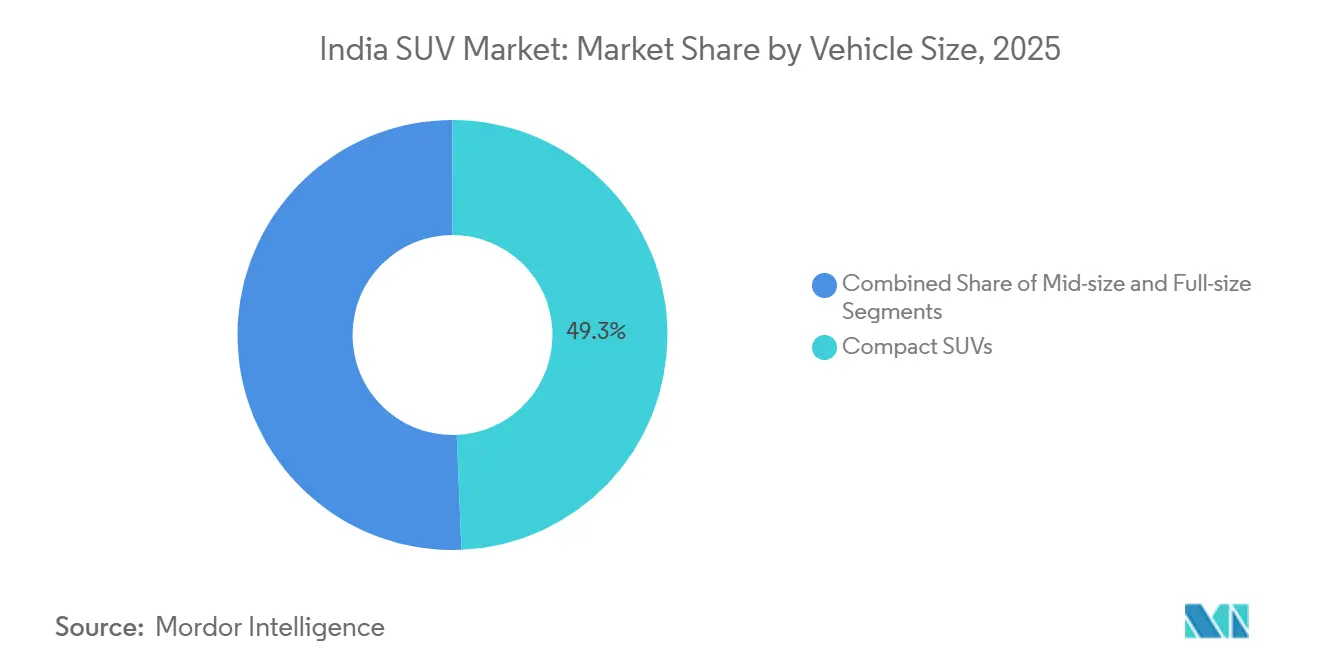

- Nach Fahrzeuggröße entfielen Kompakt-SUVs im Jahr 2025 auf 49,33 % des indischen SUV-Marktanteils. Kompakt-SUVs werden voraussichtlich die schnellste CAGR von 7,35 % zwischen 2026 und 2031 verzeichnen.

- Nach Kraftstofftyp entfielen Benzinfahrzeuge im Jahr 2025 auf 61,11 % des Umsatzanteils, während elektrische SUVs bis 2031 eine CAGR von 11,65 % erzielen sollen.

- Nach Antriebsstrang entfielen Zweiradantrieb-Modelle im Jahr 2025 auf 83,58 % der Nachfrage. Allradantrieb-Varianten werden voraussichtlich mit der höchsten CAGR von 11,43 % über 2026–2031 wachsen.

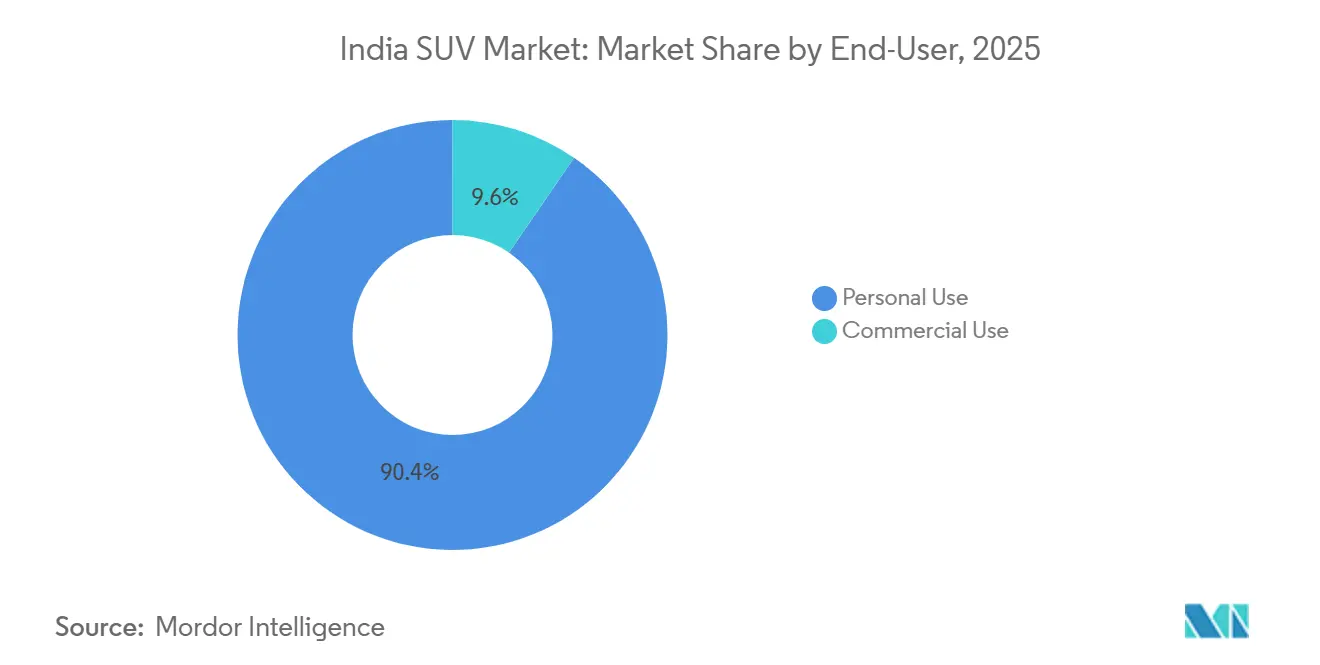

- Nach Endnutzer entfielen Privatkäufer im Jahr 2025 auf 90,44 % des indischen SUV-Marktanteils. Gewerbliche Flotten sind die am schnellsten wachsende Käufergruppe mit einer prognostizierten CAGR von 9,91 % bis 2031.

- Nach Sitzkapazität entfielen Fünfsitzer-Konfigurationen im Jahr 2025 auf 71,65 % des Umsatzes. Siebensitzer und größere Konfigurationen werden voraussichtlich mit einer CAGR von 8,83 % während 2026–2031 wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse zum indischen SUV-Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigendes verfügbares Einkommen und Urbanisierung | +1.8% | Maharashtra, Karnataka, Tamil Nadu, Gujarat, Delhi NCR | Mittelfristig (2–4 Jahre) |

| Günstige GST-Struktur | +1.5% | Gesamtindien mit stärkerer Auswirkung in Uttar Pradesh, Bihar, Madhya Pradesh | Langfristig (≥ 4 Jahre) |

| OEM-Lokalisierung | +1.2% | Produktionszentren: Gujarat, Tamil Nadu, Karnataka, Haryana | Mittelfristig (2–4 Jahre) |

| Nationales Autobahn- und Schnellstraßennetz | +0.9% | Uttar Pradesh, Maharashtra, Rajasthan, Madhya Pradesh | Langfristig (≥ 4 Jahre) |

| Digitale Vertriebskanäle | +0.6% | Städte der Klasse 2/3 in Uttar Pradesh, Bihar, West Bengal, Odisha | Kurzfristig (≤ 2 Jahre) |

| ADAS und vernetzte Fahrzeugfunktionen | +0.5% | Metropolen: Mumbai, Delhi, Bangalore, Chennai, Hyderabad, Pune | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Kaufkraft der Mittelschicht und Urbanisierung

Indiens Mittelschicht ist dabei, die diskretionären Ausgaben zu steigern, insbesondere für Wunschkäufe wie SUVs. Der Wirtschaftsberatungsrat des Premierministers verzeichnete einen deutlichen Anstieg des Fahrzeugbesitzes sowohl in ländlichen als auch in städtischen Gebieten. Mit fortschreitender Urbanisierung ist eine erkennbare Verschiebung hin zu Fahrzeugen zu beobachten, die städtische Wendigkeit mit Freizeitvielseitigkeit verbinden. Kompakt-SUVs werden nun wegen ihrer erhöhten Bodenfreiheit, ihres Statusgewinns und kürzerer Kreditlaufzeiten bevorzugt. Darüber hinaus übergehen jüngere Erstkäufer, gestützt durch attraktive Zinssätze, Schräghecklimousinen vollständig.

Günstige GST-Struktur für „Kompakt”-SUVs unter 4 Metern

Der GST-Rat senkte den Ausgleichsabgabe für SUVs unter 4 Metern, was die effektive Steuerlast verringerte und die Preislücke zu Schräghecklimousinen verkleinerte. Die Einzelhandelsvolumina für Kompakt-SUVs stiegen erheblich, laut dem Verband der Automobilhändler [1]„Einzelhandels-Fahrzeugdaten November 2025,”, Verband der Automobilhändler, fada.in. OEMs mit starken Portfolios unter 4 Metern, wie Maruti, Tata, Hyundai und Mahindra, gaben Einsparungen an die Verbraucher weiter oder reinvestierten in zusätzliche Ausstattungsmerkmale, was die Verschiebung des indischen SUV-Marktes hin zu Kompaktmodellen verstärkte.

OEM-Lokalisierung senkt Listenpreise und Gesamtbetriebskosten

Das Produktionsgebundene Anreizprogramm (PLI-Programm) mit einem zugewiesenen Anreiz von INR 1,91 Lakh Crore ist eine strategische Reforminitiative, die darauf ausgelegt ist, Indiens Fertigungskapazitäten zu stärken und die Lokalisierungsraten für Massen-SUVs auf ein hohes Niveau zu heben. Maruti Suzukis neues Werk in Gujarat sowie Mahindras Werk in Nagpur werden voraussichtlich die jährliche SUV-Kapazität erheblich steigern. Durch diese tiefere Lokalisierung sind die Listenpreise im Vergleich zu jüngsten Markteinführungen deutlich gesunken, und die Wartungskosten haben sich verringert, da inländische Teile breiter verfügbar geworden sind [2]„PLI-Programm zieht Zusagen in Höhe von ₹35.657 Crore an,”, Presseauskunftsbüro, pib.gov.in.

Wachsende Affinität für ADAS und vernetzte Fahrzeugfunktionen

Mahindras Scorpio-N und die XEV-Reihe trieben den Anstieg der Akzeptanz von Fortgeschrittenen Fahrerassistenzsystemen (ADAS) voran, da diese Modelle fortschrittliche Sicherheits- und Komfortfunktionen integrierten, die eine breite Verbraucherbasis ansprachen. Gleichzeitig unterstreicht der Anstieg der Abonnements für vernetzte Fahrzeuge die Bereitschaft der Verbraucher, monatlich für Telematik und Over-the-Air-Updates zu zahlen, was einen wachsenden Trend hin zu verbesserter Fahrzeugkonnektivität und digitaler Integration verdeutlicht.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile Kraftstoffpreise | -1.1% | Gesamtindien mit stärkerer Auswirkung in ländlichen Gebieten und gewerblichen Segmenten | Kurzfristig (≤ 2 Jahre) |

| CAFÉ II- und RDE-Emissionsnormen | -0.9% | Produktionsstaaten: Tamil Nadu, Gujarat, Karnataka, Haryana | Mittelfristig (2–4 Jahre) |

| Unterentwickelte Hochleistungs-Ladeinfrastruktur für Elektrofahrzeuge | -0.7% | Städte der Klasse 2/3, Autobahnkorridore in allen Bundesstaaten | Langfristig (≥ 4 Jahre) |

| Anhaltende Halbleitermangel | -0.5% | Gesamtindien, alle Produktionszentren betreffend | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Kraftstoffpreise und Rücknahme der Dieselsubventionen

Kraftstoffpreisschwankungen und die langsame Abschaffung von Dieselsubventionen werfen einen Schatten der Unsicherheit auf SUV-Käufe, insbesondere für Dieselmodelle, die lange Zeit die Vorreiter des Segments waren. Während jüngste Trends einen Anstieg der Dieselfahrzeugverkäufe zeigen, beeinflusst der Vorstoß des Beratungsausschusses für den Energiewandel, Dieselfahrzeuge in bevölkerungsreichen Städten zu verbieten, bereits die Verbraucherentscheidungen. Mit dem bevorstehenden Wegfall der Dieselsubventionen werden die Betriebskosten voraussichtlich steigen, was Flottenoperatoren dazu veranlasst, ihre Antriebsstrangauswahl zu überdenken. Obwohl Diesel weiterhin Vielfahrern zugute kommt, wird sein Marktanteil voraussichtlich schrumpfen, da sauberere Alternativen an Bedeutung gewinnen.

Strenge CAFÉ-II- und RDE-Emissionsnormen erhöhen die Produktionskosten

OEMs zahlten erhebliche Strafen im Rahmen von CAFÉ II, was die finanziellen Herausforderungen durch ihre SUV-fokussierten Produktpaletten unterstreicht. Diese erheblichen Ausgaben verdeutlichen den Balanceakt der Automobilhersteller zwischen dem Verbraucherwunsch nach größeren Fahrzeugen und strengen regulatorischen Vorgaben. Vorgeschlagene CAFÉ-III-Ziele drohen, die Kosten für Compliance-Hardware pro Fahrzeug zu erhöhen. Gleichzeitig schreiben die Vorschriften zu realen Fahremissionen selektive katalytische Reduktion für Dieselmodelle und Partikelfilter für Benzinmodelle vor. Diese Vorschriften engen nicht nur die Gewinnmargen ein, sondern beschleunigen auch den Wandel der Branche hin zur Elektrifizierung. Insgesamt unterstreichen diese Vorgaben den dringenden Bedarf der Automobilhersteller, zu innovieren und ihre Portfolios neu auszurichten, um sich an veränderte Umweltstandards anzupassen und gleichzeitig die Rentabilität zu sichern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Fahrzeuggröße: Dominanz der Kompaktklasse treibt die Marktentwicklung voran

Kompakt-SUVs generierten im Jahr 2025 49,33 % des indischen SUV-Marktanteils, und die Größe des indischen SUV-Marktes für dieses Segment wird voraussichtlich mit einer CAGR von 7,35 % bis 2031 steigen. Eine kürzliche Abgabensenkung verschaffte Kompakt-SUVs einen Preisvorteil. Dieser Vorteil ermöglichte es Tatas Nexon, Marutis Brezza und Hyundais Venue, den Markt zu dominieren und einen bedeutenden Anteil der führenden Einzelhandelspositionen zu sichern. Da Bharat NCAP führenden Modellen 5-Sterne-Bewertungen verlieh, sind Sicherheitsmerkmale wie Seiten- und Pfahlaufprallschutz für Käufer unverzichtbar geworden. Infolgedessen werden bei Modellpflegemaßnahmen nun standardmäßig sechs Airbags und elektronische Stabilitätskontrolle eingebaut.

Trotz des Strebens nach einem Premiumimage befinden sich mittelgroße SUVs in einer höheren Steuerklasse, was ihr Volumenwachstum hemmt. Gleichzeitig sind Vollgrößenmodelle aufgrund ihrer hohen Einstiegspreise eingeschränkt. Im städtischen Indien, wo Parkraum ein knappes Gut ist, ist eine merkliche Verschiebung der Nachfrage hin zu Modellen unter 4 Metern zu beobachten, die bequem in Standardparkplätze passen. Folglich konzentrieren sich die OEM-Ingenieurstrategien auf die Optimierung des Innenraums, die Verbesserung des Infotainments und die Stärkung der Sicherheitsmerkmale innerhalb der 4-Meter-Grenze, während Gewinnmargen geschützt und höhere GST-Klassen vermieden werden.

Nach Kraftstoffart: Elektrifizierungstransformation beschleunigt sich

Benzinfahrzeuge entfielen im Jahr 2025 auf 61,11 % des Umsatzanteils, begünstigt durch niedrigere Einstiegspreise und ein umfangreiches Servicenetz. Da sich die Einzelhandelspreislücke zwischen Diesel und Benzin verringerte, sank der Dieselanteil erheblich. Darüber hinaus erhöhte der Einbau von Hardware für selektive katalytische Reduktion die Kosten pro Fahrzeug. Der indische SUV-Markt für elektrische Varianten bleibt in absoluten Zahlen klein, doch elektrische SUVs werden bis 2031 voraussichtlich eine CAGR von 11,65 % erzielen, da staatliche Subventionen und Batteriekosten erheblich sinken.

Hybrid-SUVs halten einen Nischenmarktanteil und sind höher bepreist als ihre Benzin-Pendants, bieten jedoch eine deutlich bessere Kraftstoffeffizienz. Mit Blick auf die Zukunft werden sinkende Batteriekosten und die Einführung von Skateboard-Plattformen durch OEMs voraussichtlich die Anschaffungsaufpreise senken. Diese Entwicklung dürfte die Berechnung der Gesamtbetriebskosten (TCO) für elektrische Antriebsstränge günstiger gestalten, insbesondere in Szenarien mit hoher Laufleistung.

Nach Antriebsart: 2WD-Dominanz mit AWD-Wachstum

Zweiradantrieb-Designs entfielen im Jahr 2025 auf 83,58 % der Auslieferungen, ein Zeugnis der Kostensensibilität im indischen SUV-Markt. Allradantrieb-Ausgaben von bis zu 3.000 USD beschränken die Akzeptanz auf bergige Gebiete und wohlhabende Stadtkäufer. Dennoch zeigt die AWD-Nachfrage mit 11,43 % bis 2031 die schnellste Segment-CAGR, da Käufer bedarfsgerechten Grip mit Sicherheit und Wiederverkaufswert gleichsetzen.

Die Elektrifizierung könnte diesen Trend beschleunigen, da Dual-Motor-Elektro-SUVs wie Mahindras XEV 9e AWD-Drehmomentverteilung mit geringerer mechanischer Komplexität und nur marginalen Reichweiteneinbußen bieten, was Premium-Antriebsstränge langfristig zugänglicher macht.

Nach Endnutzer: Dominanz der Privatnutzung mit gewerblicher Beschleunigung

Privatkäufer entfielen im Jahr 2025 auf 90,44 % der Käufe, doch Flottenmanager betrachten Kompakt-SUVs nun als wartungsärmere Alternativen zu Limousinen auf rauen Stadtstraßen. Gewerbliche Flotten werden voraussichtlich mit einer CAGR von 9,91 % bis 2031 wachsen. Fahrdienstvermittlungsplattformen verzeichnen geringere Wartungskosten und höhere Fahrpreise pro Fahrt für Kompakt-SUVs im Vergleich zu Limousinen, was die Amortisationszeiten erheblich verkürzt.

Elektrische SUVs steigern die Flottenrentabilität durch niedrigere Betriebskosten als Benzin-Pendants. Als Reaktion darauf entwickeln OEMs gewerbliche Elektro-SUVs mit erweiterter Reichweite, Schnellladung und vereinfachten Innenräumen, um die steigende Nachfrage im indischen SUV-Markt zu erschließen.

Nach Sitzkapazität: Führung der 5-Sitzer mit Wachstum der 7-Sitzer

Fünfsitzer-Formate entfielen im Jahr 2025 auf 71,65 % des Umsatzanteils, da Kleinfamilien durchschnittlich 3,1 Mitglieder haben. Siebensitzer-Konfigurationen werden voraussichtlich mit einer CAGR von 8,83 % bis 2031 wachsen, da Großfamilien und Tourismusunternehmen höhere Kapazitäten suchen. OEMs bepreisen Siebensitzer wettbewerbsfähig, unterbieten strategisch Mehrzweckfahrzeuge und wahren dabei SUV-Ästhetik und Bodenfreiheit.

Die dritte Sitzreihe ist weniger nutzbar: Kleinere SUVs bieten begrenzten Beinraum, was sie nur für Kinder geeignet macht, während größere Modelle höhere Preise verlangen. Kommende Skateboard-Elektrofahrzeugplattformen werden jedoch voraussichtlich flache Böden aufweisen, die geräumigere Drei-Reihen-Konfigurationen ermöglichen. Diese Innovation könnte die Beliebtheit von Siebensitzern im indischen SUV-Markt erheblich steigern.

Geografische Analyse

Metropolen wie Delhi-NCR, Mumbai, Bengaluru, Pune, Hyderabad und Chennai entfallen auf einen bedeutenden Anteil der indischen SUV-Verkäufe. Diese Konzentration wird durch starke Finanzierungsmöglichkeiten, steigende verfügbare Einkommen und ein dichtes Händlernetz gestützt. Andererseits verzeichnen ländliche und halbstädtische Regionen ein rasantes Wachstum, angetrieben durch verbesserte Straßenanbindung infolge des Ausbaus neuer Schnellstraßen mit kontrolliertem Zugang.

Hyundai hat seinen Anteil an ländlichen Verkäufen gesteigert und plant, die Mehrheit seiner künftigen Niederlassungen in diesen Gebieten zu errichten. Diese Strategie steht im Einklang mit Kias Bemühungen, seine Präsenz in mehr Städten auszubauen. Gleichzeitig schaffen staatliche Anreize Ungleichgewichte: Gujarat, Maharashtra und Tamil Nadu fördern die Akzeptanz elektrischer SUVs durch Subventionen, während Bundesstaaten wie Uttar Pradesh und Bihar aufgrund niedrigerer Pro-Kopf-Einkommen und begrenzter Ladeinfrastruktur zurückbleiben.

Produktionsanlagen richten sich an Markttrends aus. Toyotas Investition in Aurangabad zielt darauf ab, die Produktionskapazität erheblich zu steigern, was die Attraktivität des Lieferantennetzwerks in Maharashtra unterstreicht. Darüber hinaus beseitigt das Wachstum des digitalen Einzelhandels geografische Barrieren, wobei die Mehrheit der Käufer nun offen für den Online-Fahrzeugkauf ist. Diese Verschiebung ermöglicht es OEMs, mit vereinfachten Showrooms in kleineren Städten und ländlichen Gebieten zu experimentieren, ohne ihre Marktreichweite zu beeinträchtigen.

Wettbewerbslandschaft

Der indische SUV-Markt weist eine moderate Konzentration auf, wobei die fünf größten Akteure den Großteil des Marktanteils auf sich vereinen. Dennoch bleibt die Wettbewerbsintensität hoch, da Hersteller aggressiv in Kapazitätserweiterung, Produktentwicklung und Marktdurchdringungsstrategien investieren. Mahindras Aufstieg auf den zweiten Platz im ersten Halbjahr 2025 veranschaulicht, wie ein fokussiertes Portfolio die bestehende Rangordnung aufbrechen kann. Plattformteilung und standardisierte Antriebsstränge strecken Forschungs- und Entwicklungsbudgets, ermöglichen es Marken, mehrere Karosserievarianten aus einer einzigen Architektur zu lancieren und die Markteinführungszeit zu verkürzen.

Mahindras MEB-Plattform-Lieferpartnerschaft mit der Volkswagen Group (Skoda Auto VW India) ist ein typisches Beispiel für kollaborative Antworten auf steigende Elektrofahrzeug-Investitionskosten. Die technologische Differenzierung nimmt zu, da Level-2-ADAS und Over-the-Air-Software-Updates sich verbreiten – Akteure mit proprietären vernetzten Fahrzeug-Stacks erzielen Abonnementeinnahmen und gleichen damit hauchdünne Hardware-Margen aus. Halbleiter-Agilität bestimmt die Ausstattungsverfügbarkeit; Unternehmen, die langfristige Wafer-Vereinbarungen sichern, überstehen Zuteilungsschocks besser und erhalten die Einzelhandelsdynamik trotz Lieferkettenturbulenzen aufrecht.

Vorschriften gestalten den Wettbewerb um: CAFÉ-II-Schwellenwerte begünstigen Hersteller mit Hybrid-Produktpaletten, während RDE-Realitäten Investitionen in Abgasnachbehandlung und Leichtbau vorantreiben. Kostenführerschaft durch Lokalisierung bleibt entscheidend, da sie den anhaltenden Volumenvorteil von Maruti Suzuki und Hyundai erklärt. Da die Margen in Kernsegmenten sinken, bieten Premiumnischen wie Lifestyle-Geländefahrzeuge und elektrische Crossover Gewinnmöglichkeiten und sind daher ein strategischer Fokus im gesamten indischen SUV-Markt.

Führende Unternehmen der indischen SUV-Branche

Maruti Suzuki India Ltd.

Hyundai Motor India Ltd.

Tata Motors Ltd.

Mahindra & Mahindra Ltd.

Kia India Pvt. Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: Maruti Suzuki hat den Victoris Kompakt-SUV vorgestellt und ihn als neues Flaggschiffmodell innerhalb seines Arena-Netzwerks positioniert. Diese Markteinführung unterstreicht den strategischen Fokus des Unternehmens auf die Stärkung seiner Präsenz im Kompakt-SUV-Marktsegment, um den sich wandelnden Verbraucherpräferenzen für vielseitige und funktionsreiche Fahrzeuge gerecht zu werden.

- März 2025: Toyota hat Pläne angekündigt, im nächsten Jahr drei neue Sport-Utility-Vehicles einzuführen und sie unterhalb des Hyryder in seiner Modellpalette zu positionieren. Diese kommenden Modelle sollen die wachsende Nachfrage nach kompakten, erschwinglichen SUVs bedienen und Toyotas Präsenz im wettbewerbsintensiven SUV-Markt weiter stärken.

Berichtsumfang des indischen SUV-Marktes

Der Bericht über den indischen SUV-Markt ist segmentiert nach Fahrzeuggröße (Kompakt, Mittelklasse und Vollgröße), Kraftstofftyp (Benzin, Diesel, Hybrid und Elektro), Antriebsstrang (2WD, 4WD und AWD), Endnutzer (Privatnutzung und gewerbliche Nutzung) sowie Sitzkapazität (5-Sitzer und 7-Sitzer). Die Marktprognosen werden in Wert (USD) und Volumen (Einheiten) angegeben.

| Kompakt (bis zu 4 m) |

| Mittelklasse (4 bis 4,6 m) |

| Vollgröße (über 4,6 m) |

| Benzin |

| Diesel |

| Hybrid |

| Elektro |

| 2WD |

| 4WD |

| AWD |

| Privatnutzung |

| Gewerbliche Nutzung |

| 5-Sitzer |

| 7-Sitzer und mehr |

| Nach Fahrzeuggröße | Kompakt (bis zu 4 m) |

| Mittelklasse (4 bis 4,6 m) | |

| Vollgröße (über 4,6 m) | |

| Nach Kraftstoffart | Benzin |

| Diesel | |

| Hybrid | |

| Elektro | |

| Nach Antriebsart | 2WD |

| 4WD | |

| AWD | |

| Nach Endnutzer | Privatnutzung |

| Gewerbliche Nutzung | |

| Nach Sitzkapazität | 5-Sitzer |

| 7-Sitzer und mehr |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der indische SUV-Markt?

Die Größe des indischen SUV-Marktes erreichte im Jahr 2026 23,65 Milliarden USD und ist auf dem Weg, bis 2031 32,18 Milliarden USD zu erreichen, was einer CAGR von 6,35 % entspricht.

Welches Segment hat den höchsten Marktanteil im indischen SUV-Markt?

Kompakt-SUVs dominieren mit 49,33 % des Volumens, begünstigt durch eine vorteilhafte Steuerstruktur und Abmessungen unter 4 Metern.

Welcher Automobilhersteller investiert am meisten in neue indische SUV-Kapazitäten?

Toyota verpflichtet sich zu über 3 Milliarden USD, um sein Werk in Südindien zu erweitern und ein neues Werk in Aurangabad zu bauen, mit einer erwarteten kombinierten Kapazität von mehr als 1 Million Einheiten bis 2030.

Welche Sitzkonfiguration zeigt das höhere Wachstum?

Siebensitzer und größere SUVs werden voraussichtlich mit einer CAGR von 8,83 % bis 2031 wachsen.

Setzen gewerbliche Flotten SUVs anstelle von Limousinen ein?

Ja, Flottenoperatoren sehen niedrigere Wartungskosten und höhere Fahrpreise pro Fahrt, und gewerbliche SUV-Käufe wachsen mit einer CAGR von 9,91 %.

Welche Sitzkonfiguration zeigt ein höheres Wachstum?

Siebensitzige und größere SUVs sollen bis 2030 mit einer CAGR von 8,83 % wachsen.

Seite zuletzt aktualisiert am: