Größe und Marktanteil des indischen Grundnahrungsmittelmarkts

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

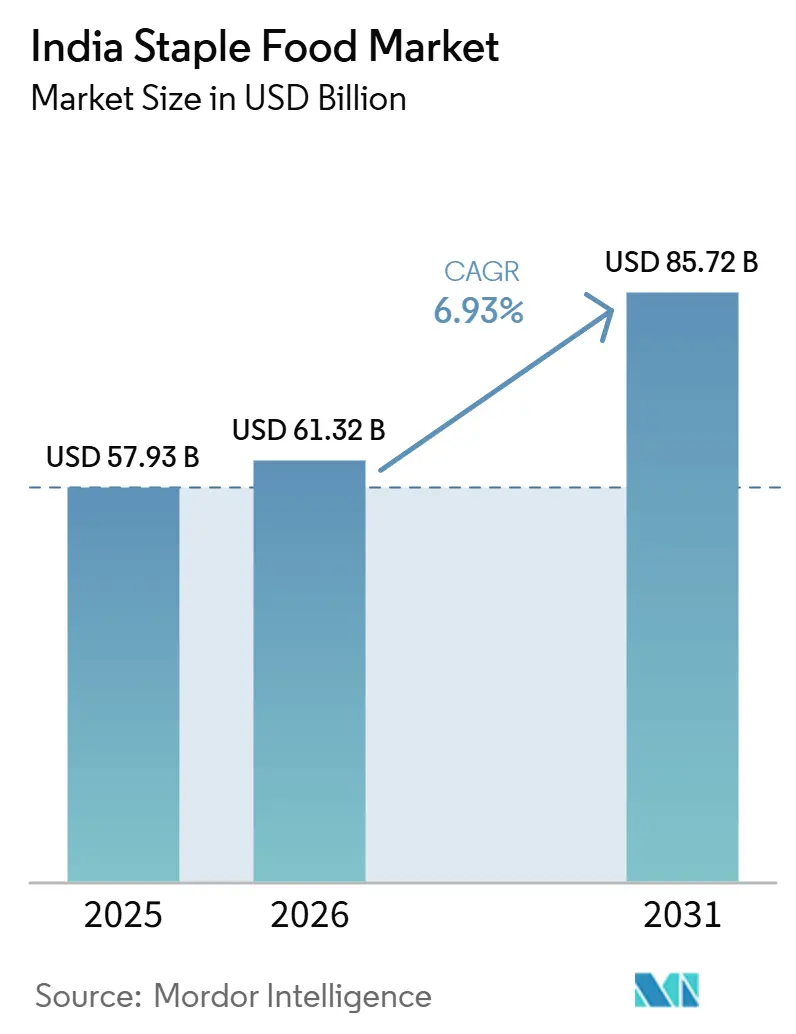

| Marktgröße im Basisjahr (2025) | 57.93 Milliarden US-Dollar |

| Marktgröße (2026) | 61.32 Milliarden US-Dollar |

| Marktgröße (2031) | 85.72 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.93% CAGR |

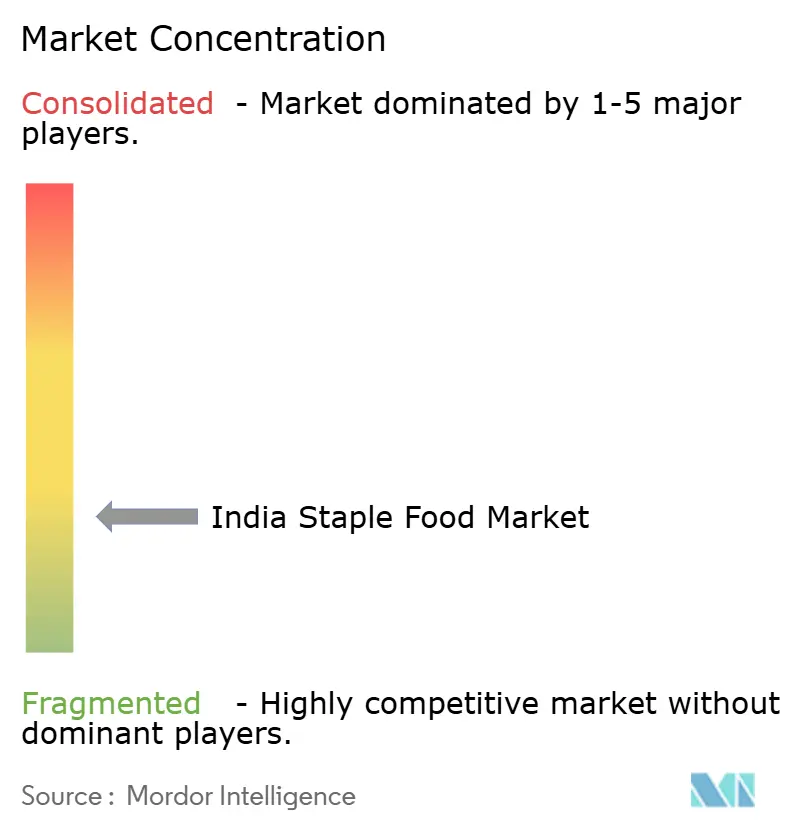

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des indischen Grundnahrungsmittelmarkts von Mordor Intelligence

Die Größe des indischen Grundnahrungsmittelmarkts soll von 57,93 Milliarden USD im Jahr 2025 auf 61,32 Milliarden USD im Jahr 2026 wachsen und bis 2031 einen Wert von 85,72 Milliarden USD erreichen, was einer CAGR von 6,93 % im Zeitraum 2026–2031 entspricht. Eine junge Verbraucherbasis, anhaltende Urbanisierungsmigration und der Anstieg von Haushalten mit zwei Einkommen unterstützen das Wachstum des indischen Grundnahrungsmittelmarkts, indem die alltägliche Nachfrage auf sauberere und zuverlässigere verpackte Grundnahrungsmittel verlagert wird. Indiens Nahrungsmittelgetreideproduktion soll im Jahr 2025–26 376,56 Millionen Tonnen erreichen, was die Verfügbarkeit von Rohstoffen verbessert und gleichzeitig den Wettbewerb um Markenregalflächen und Beschaffungszugang erhöht, so das Ministerium für Landwirtschaft und Bauernwohlfahrt[1]Quelle: Ministerium für Landwirtschaft und Bauernwohlfahrt, „Zweite Vorabschätzungen der Produktion wichtiger landwirtschaftlicher Kulturen für 2025–26”, Regierung Indiens, agricoop.nic.in. Die staatlich geförderte Distribution bleibt ein wichtiger Stabilisator, da PMGKAY weiterhin mehr als 800 Millionen Begünstigte unterstützt und Verarbeitern und Müllern eine große, wiederkehrende Mengenbasis bietet. Gleichzeitig erhöhen digitale Rückverfolgbarkeit und Qualitätsreformen die Standards entlang der gesamten Wertschöpfungskette und schaffen Chancen für Markenunternehmen, die Beschaffung, Verarbeitung und Verpackung konsistenter gestalten können. Der indische Grundnahrungsmittelmarkt erlebt auch eine stärkere Wettbewerbspositionierung durch Portfolioerweiterung, Distributionsausbau und selektive Konsolidierung durch größere Lebensmittel- und Agrarmarktteilnehmer wie Wilmar, AWL, ITC, LT Foods, KRBL und Marico.

Wichtigste Erkenntnisse des Berichts

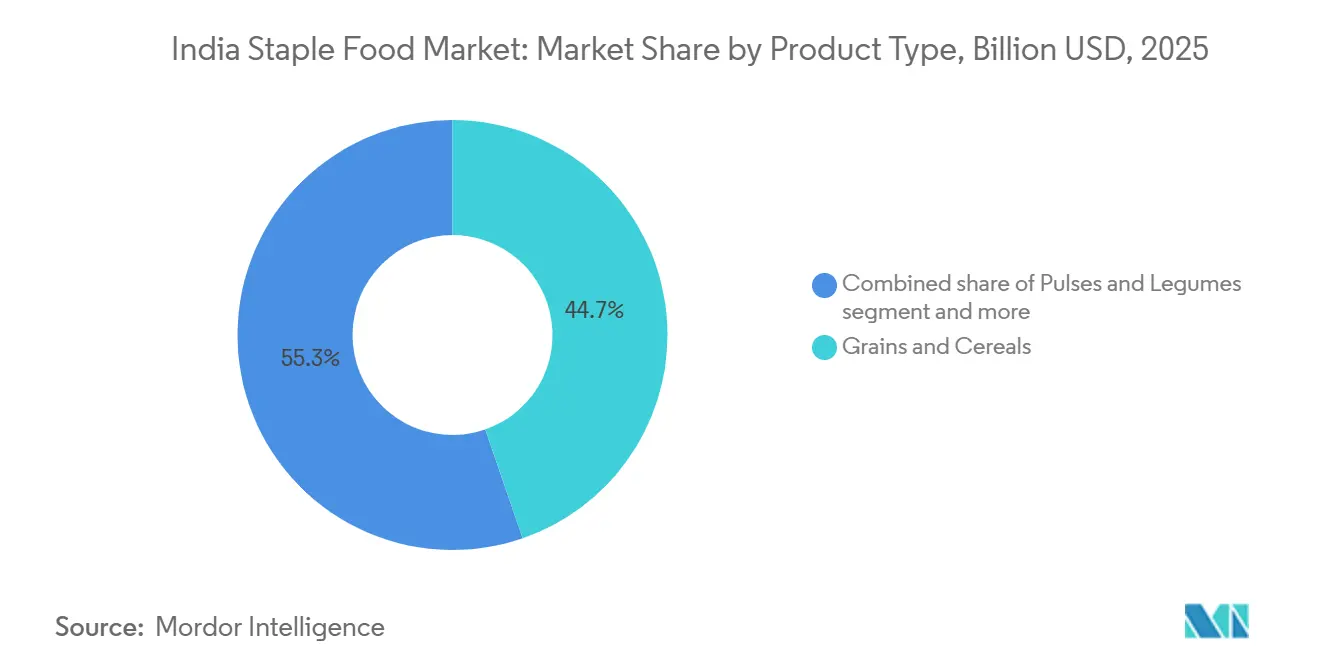

- Nach Produkttyp hielt Getreide und Zerealien im Jahr 2025 einen Anteil von 44,71 %, während Hülsenfrüchte und Leguminosen bis 2031 die höchste prognostizierte CAGR von 7,96 % verzeichneten.

- Nach Produktformat entfielen im Jahr 2025 48,62 % auf rohe oder unverarbeitete Produkte, während verarbeitete Produkte mit der schnellsten CAGR von 7,81 % bis 2031 zulegten.

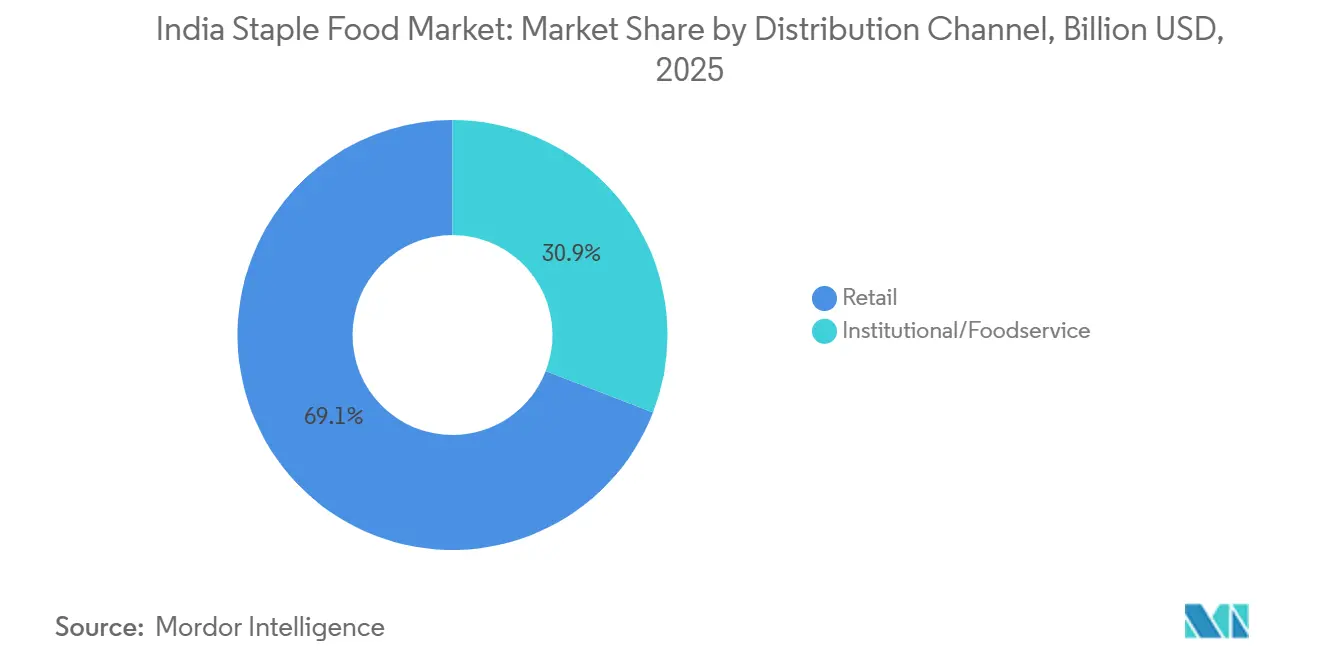

- Nach Vertriebskanal hielt der Einzelhandel im Jahr 2025 einen Anteil von 69,13 % am indischen Grundnahrungsmittelmarkt, während der institutionelle Bereich oder die Gastronomie die höchste prognostizierte CAGR von 8,51 % bis 2031 verzeichnete.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im indischen Grundnahrungsmittelmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rascher Wandel von losen Grundnahrungsmitteln zu verpackten Marken-Grundnahrungsmitteln | +1.8% | Gesamtindien, am ausgeprägtesten in Städten der Klasse 1 und Klasse 2; Nord- und Westindien führend | Kurzfristig (≤ 2 Jahre) |

| Expansion des organisierten Einzelhandels und der Zugangspunkte für schnellen Handel | +1.5% | Metropolmärkte (Delhi-NCR, Mumbai, Bengaluru, Chennai, Pune); Ausbreitung in Städte der Klasse 2+ in Indien | Kurzfristig (≤ 2 Jahre) |

| Anreicherung und Premiumisierung von täglich verwendeten Grundnahrungsmitteln | +0.8% | National, frühe Dynamik in städtischen Märkten, FSSAI- Compliance-Rahmen gilt landesweit | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach Bequemlichkeit, Lagerstabilität und Rückverfolgbarkeit | +0.7% | Städtisches Indien als Kern; aufkommend in halbstädtischen Gebieten; global für exportorientierte Marktteilnehmer | Mittelfristig (2–4 Jahre) |

| Margenoptimierung durch technologiegestützte Lieferketten | +0.6% | Globale Lieferkettenknoten; höchste Auswirkung in den nordindischen Getreideregionen und den westindischen Speiseölkorridoren | Mittelfristig (2–4 Jahre) |

| Hohes Volumen, vorhersehbare institutionelle B2G-Einnahmen | +0.9% | National; konzentriert in großen beschaffenden Bundesstaaten, darunter Uttar Pradesh, Punjab, Andhra Pradesh, Telangana, Odisha | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rascher Wandel von losen Grundnahrungsmitteln zu verpackten Marken-Grundnahrungsmitteln

Indiens Wandel hin zu verpackten Grundnahrungsmitteln ist nicht nur eine schrittweise Veränderung der Verbraucherpräferenzen; angebotsseitige Wirtschaftlichkeit gestaltet ihn aktiv mit. Die städtischen FMCG-Umsätze übertrafen im Jahr 2025 zum ersten Mal seit mehreren Quartalen die ländlichen Umsätze, unterstützt durch städtisches Mengenwachstum. ITCs Aashirvaad-Grundnahrungsmittelfranchise erzielte im Geschäftsjahr 2026 ein zweistelliges Umsatzwachstum, wobei wertschöpfende Varianten etwa 16 % des Grundnahrungsmittelportfolios ausmachten, gegenüber einem vernachlässigbaren Anteil zwei Jahre zuvor. Eine entscheidende Dynamik zweiter Ordnung besteht darin, dass Marken-Grundnahrungsmittel strukturell höhere Bruttomargen erzielen, was Distributoren und Käufer im modernen Handel dazu veranlasst, gelagerte Marken-SKUs gegenüber losen Rohwaren zu bevorzugen. Dieser Margenvorteil verbessert die Bereitschaft der Vertriebskanäle, Markenangeboten Regalfläche, Lagerbestand und Promotionsunterstützung zuzuweisen. Er stärkt auch die wirtschaftliche Grundlage für eine breitere Distribution, bessere Sichtbarkeit im Geschäft und schnellere Nachfüllzyklen in organisierten Einzelhandelsformaten. Diese Anreizausrichtung – und nicht allein die Verbrauchernachfrage – treibt eine der schnellsten Formalisierungen eines Rohwarenmarkts in Indien seit dem Übergang zu verpacktem Wasser voran.

Expansion des organisierten Einzelhandels und der Zugangspunkte für schnellen Handel

Die Expansion des organisierten Einzelhandels und des schnellen Handels beschleunigt das Wachstum im indischen Grundnahrungsmittelmarkt, indem sie die Produktverfügbarkeit, das Sortiment und die Kaufhäufigkeit für Grundnahrungsmittel wie Reis, Weizenmehl, Hülsenfrüchte, Speiseöle und Hirse verbessert. Laut Branchenschätzungen entfielen im Jahr 2025 40–50 % der Lebensmittelumsätze in großen indischen Städten auf organisierte Einzel- und E-Commerce-Kanäle, wobei der schnelle Handel als wichtiger Treiber für Grundnahrungsmittelkäufe durch schnelle Lieferung und ein breiteres SKU-Angebot hervortrat. Gleichzeitig verstärkte die Lebensmittelsicherheits- und Standardsbehörde Indiens (FSSAI) ihre Aufsicht, indem sie E-Commerce-Plattformen anwies, strenge Hygienestandards in Lagern und Lagereinrichtungen einzuhalten, was das Verbrauchervertrauen in Online-Lebensmitteleinkäufe stärkte. Produktinnovationen haben ebenfalls die Kanalexpansion unterstützt: ITC führte 2025 neue Aashirvaad-Mehlvarianten auf Hirsebasis über den modernen Handel und digitalen Handel ein, während Tata Consumer Products sein Tata Sampann-Grundnahrungsmittelportfolio 2026 mit wertschöpfenden Hülsenfrüchten und Hirseprodukten über organisierte Einzel- und Schnellhandelsplattformen erweiterte und damit die Premiumisierung und Bequemlichkeit im indischen Grundnahrungsmittelmarkt steigerte.

Anreicherung und Premiumisierung von täglich verwendeten Grundnahrungsmitteln

Die Anreicherung und Premiumisierung von täglich verwendeten Grundnahrungsmitteln treiben das Wachstum im indischen Grundnahrungsmittelmarkt voran, indem sie Verbraucher dazu ermutigen, von unmarkierten Rohwaren auf wertschöpfende Produkte mit verbesserter Ernährung, Qualität und Bequemlichkeit umzusteigen. Die fortgesetzte Umsetzung des angereicherten Reisprogramms der indischen Regierung im Rahmen von PMGKAY und anderen Wohlfahrtsprogrammen sowie die Förderung des +F-Logos der FSSAI für angereicherte Grundnahrungsmittel hat das Bewusstsein für mikronährstoffangereicherten Reis, Weizenmehl, Speiseöle und Salz geschärft und die Verbraucherakzeptanz für angereicherte verpackte Lebensmittel gestärkt. Im Geschäftsjahr 2025–26 wurden weiterhin große Mengen angereicherten Reises über TPDS, ICDS und PM-POSHAN verteilt, was die landesweite Einführung angereicherter Grundnahrungsmittel unterstützte. Gleichzeitig differenzieren sich Hersteller durch Premium-Angebote: 2025 erweiterte Fortune seine Premium-Super-Food-Reihe um nährstoffreiche Grundnahrungsmittel auf Hirsebasis, während ITC Aashirvaad 2026 sein Premium-Portfolio mit Mehrkorn- und ballaststoffreichen Atta-Varianten für gesundheitsbewusste Haushalte erweiterte. Diese Entwicklungen steigern die Wertrealisierung, verbessern die Markentreue und beschleunigen die Premiumisierung im indischen Grundnahrungsmittelmarkt.

Steigende Nachfrage nach Bequemlichkeit, Lagerstabilität und Rückverfolgbarkeit

Die sinkende Toleranz der Verbraucher gegenüber intransparenten Lieferketten verändert die Beschaffungs- und Verpackungsstandards für Grundnahrungsmittelhersteller. Indiens Digitale Landwirtschaftsmission, die 2024 genehmigt und für den landesweiten Rollout im Jahr 2026 geplant ist, hat INR 2.817 Crore für den Aufbau einer digitalen öffentlichen Infrastruktur für die Landwirtschaft bereitgestellt[2]Quelle: Ministerium für Landwirtschaft und Bauernwohlfahrt, „Digitale Landwirtschaftsmission”, Regierung Indiens, agricoop.nic.in. Die Mission wird IoT, KI, Satellitenbilder und Drohnen in einen einheitlichen Agri-Stack integrieren und bis zur Kharif-Saison 2026 alle 30 Crore Ackerparzellen abdecken. Die Genehmigung des CCEA vom Juli 2026 zur Einführung von QR-Code-Kennzeichnung auf Reissäcken unter PMGKAY, die eine lückenlose Rückverfolgbarkeit ermöglichen soll, deutet darauf hin, dass Rückverfolgbarkeit von einer Premium-Exportanforderung zu einer Basiserwartung bei der staatlichen Beschaffung wird. Dieser Wandel wird die Branche zu konformem digitalem Tracking drängen. Für verbraucherorientierte Marken werden lagerstabile Formate mit nachweisbarer Lieferkettenherkunft voraussichtlich Preisaufschläge erzielen, wie KRBLs Einführung von Niedrig-GI-Reis im Februar 2026 unter der gesundheitsorientierten Marke India Gate Uplife zeigt, die ein Rohprodukt als funktionelles Lebensmittel positioniert.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Abhängigkeit von volatilen, klimasensiblen Monsunmustern | -1.2% | National; Odisha, Chhattisgarh, Madhya Pradesh und Uttar Pradesh am stärksten exponiert aufgrund geringer Bewässerungsabdeckung | Kurzfristig (≤ 2 Jahre) |

| Erhebliche finanzielle Verluste durch Nachernte-Lagerungsverluste | -0.9% | National: am höchsten in getreideüberschussreichen Bundesstaaten wie Punjab, Haryana, UP; auch bedeutend in den östlichen Reisregionen | Mittelfristig (2–4 Jahre) |

| Margenerosion durch komplexe, intermediärgesteuerte Mandis | -0.7% | Gesamtindien; am akutesten in Bundesstaaten, in denen die APMC-Reformumsetzung gering bleibt | Langfristig (≥ 4 Jahre) |

| Strenge regulatorische Compliance bezüglich Preiskontrollmandaten | -0.6% | National; Interventionen im Rahmen des Gesetzes über wesentliche Güter konzentriert in Hochpreiszyklen für Weizen, Hülsenfrüchte, Speiseöle | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Abhängigkeit von volatilen, klimasensiblen Monsunmustern

Indiens meteorologische Behörde prognostiziert für 2026 einen unterdurchschnittlichen Südwestmonsun bei 92 % des langjährigen Durchschnitts, bedingt durch El-Niño-Bedingungen. Obwohl die Rekordnahrungsmittelgetreideproduktion von 376,56 Millionen Tonnen in 2025–26 einen Puffer bietet, zeigen IMD-Daten, dass die Reisproduktion in gefährdeten Distrikten in Jahren mit unterdurchschnittlichem Niederschlag um 10 % oder mehr zurückgehen kann. Care Edge Ratings bewertet Odisha, Chhattisgarh und Uttar Pradesh als strukturell exponiert aufgrund ihrer Abhängigkeit von Regenfeldbau und wasserintensiven Kulturen. Lebensmittel- und Getränkekategorien machen etwa 46 % des indischen Verbraucherpreisindex aus, was bedeutet, dass monsunbedingte Angebotsschocks direkt in Verbraucherpreisvolatilität umschlagen. Diese Volatilität kann die Margen von Grundnahrungsmittelmarken komprimieren oder staatliche Preiskontrollinterventionen auslösen. Ein Risiko zweiter Ordnung besteht darin, dass wiederholte Klimaschocks die Rohstoffkostenunsicherheit für Verarbeiter erhöhen und langfristige Festpreislieferverträge entmutigen, die eine Voraussetzung für die Mengenskalierung des organisierten Einzelhandels bleiben.

Erhebliche finanzielle Verluste durch Nachernte-Lagerungsverluste

Indien steht vor einem Lagerkapazitätsdefizit von 47 % im Verhältnis zu seiner Nahrungsmittelgetreideproduktion, wobei die aktuelle Infrastruktur nur 145 Millionen Tonnen gegenüber einer geschätzten Jahresproduktion von 350 Millionen Tonnen bewältigt. In der Fachzeitschrift Foods (2024) veröffentlichte Forschungsergebnisse schätzen, dass unzureichende Nachernte-Behandlung und Lagerung in Indien jährliche Getreideverluste von etwa 23 Millionen Tonnen verursachen – ein Volumen, das der kombinierten jährlichen Weizenproduktion mehrerer mittelgroßer Getreideproduktionsländer entspricht. Die Regierung hat 15 Milliarden USD für die Modernisierung der Getreidespeicherinfrastruktur bereitgestellt[3]Quelle: Presseinformationsbüro, „Getreidespeicherkapazität und Maßnahmen zur Lebensmittelinfrastruktur”, Regierung Indiens, pib.gov.in. Die Umsetzungszeiträume erstrecken sich jedoch über den Prognosezeitraum, was darauf hindeutet, dass Wertverluste durch lagerungsbedingte Verluste bis mindestens 2028 eine strukturelle Belastung für die Lieferkettenökonomie bleiben werden. Diese Lagerungsverluste treffen auch überproportional kleinere Müller und Händler-Aggregatoren, denen es an Siloinfrastruktur mangelt, was ihre finanzielle Fragilität aufrechterhält und den Übergang des Markts von informeller zu organisierter Verarbeitung auf mittlerer Ebene verlangsamt, wo der Wert von Marken-Grundnahrungsmitteln generiert wird.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Verpacktes Getreide führend, Hülsenfrüchte mit schnellster Konversion

Getreide und Zerealien sollen 2025 voraussichtlich 44,71 % der Produkttypsegmentierung ausmachen, unterstützt durch den Reis- und Weizenkonsum in Haushalten und Institutionen. Die staatliche Reisbeschaffung soll in der Kharif-Vermarktungssaison 2025–26 voraussichtlich 463,06 Lakh Tonnen erreichen, ein Plus von 6 % gegenüber dem Vorjahr. Hirse entwickelt sich zu einer strategischen Sekundärkategorie, wobei Indien etwa 40 % der weltweiten Produktion ausmacht. Das produktionsgebundene Anreizprogramm für Hirseprodukte stellt INR 793,27 Crore für 29 Lebensmittelverarbeitungsunternehmen für wertschöpfende Formate bereit. Mehle, darunter Atta (Vollkornweizenmehl), Maida und Reismehl, bleiben ein Premiumisierungssegment, wobei Mehrkorn- und proteinreiche Varianten Preisaufschläge von 30–40 % erzielen. KRBLs India Gate Uplife Lite Niedrig-GI-Reis und ITCs Aashirvaad High Protein Atta im Geschäftsjahr 2026 spiegeln den Wandel hin zu funktionellen Lebensmitteln wider.

Das Segment Hülsenfrüchte und Leguminosen soll voraussichtlich am schnellsten wachsen, mit einer CAGR von 7,96 % bis 2031, angetrieben durch Proteinbewusstsein und Ernährungsdiversifizierung unter gesundheitsbewussten städtischen Verbrauchern. Arhar (Tur/Taubenerbse) macht laut einer Studie des Indian Journal of Food Legumes aus dem Jahr 2024 30,9 % des gesamten Hülsenfruchtverbrauchs aus, gefolgt von Kichererbsen mit 23,8 % und Masoor mit 13,9 %. Verpackte Marken-SKUs für Chana Dal und Moong Dal gewinnen gegenüber losen Produkten an Supermarktsichtbarkeit. Indien soll im Kalenderjahr 2025 voraussichtlich 65,69 Lakh Tonnen Hülsenfrüchte importieren, ein Rückgang von 4,45 % gegenüber dem Vorjahr, während ein Anstieg der Chana-Importe um 301 % auf Versorgungslücken für Markenverpackungsunternehmen hinweist. Speiseöle, Zucker und Süßungsmittel sowie Gewürze und Würzmittel bleiben bedeutende Teilmärkte. Die inländische Speiseölproduktion deckt laut dem Verband der indischen Pflanzenölproduzenten nur etwa 40 % des nationalen Verbrauchs, was die Importabhängigkeit verstärkt und die Einzelhandelspreissstabilität für Verarbeiter in verarbeiteten Formaten beeinträchtigt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Produktformat: Verarbeitungsmargenunterschied wächst, da Markenkonversion sich beschleunigt

Rohe/unverarbeitete Formate sollen 2025 voraussichtlich 48,62 % des Produktformatsegments ausmachen, was das nach wie vor große Volumen an losen Körnern, unverpackten Hülsenfrüchten und Speiseölen in loser Schüttung widerspiegelt, die über Kirana-Läden und Wochenmärkte verkauft werden. Diese Dominanz bleibt strukturell, ist jedoch rückläufig. Das verarbeitete Segment soll voraussichtlich mit einer CAGR von 7,81 % bis 2031 wachsen und Marktanteile gewinnen, da städtische Verbraucher zunehmend aus Bequemlichkeits- und Hygienegründen von losen Rohwaren abrücken. Dieser Wandel hat direkte finanzielle Auswirkungen, da verarbeitete und verpackte Grundnahrungsmittel Bruttomargenraten erzielen, die etwa 15–25 Prozentpunkte höher sind als ihre unverarbeiteten Entsprechungen. Dieser Margenvorteil erklärt das erwartete Wachstum des indischen FMCG-Markts für verpackte Lebensmittel.

Das schnellste Wachstum im verarbeiteten Format kommt nicht nur aus Premium- oder städtischen Segmenten. Ein weniger offensichtlicher Treiber ist der Wandel unter einkommensschwachen ländlichen Verbrauchern hin zu verarbeiteten Formaten, da mobile und Schnellhandelsplattformen den Zugang zu verpackten Grundnahrungsmitteln in Städten der Klasse 2+ ausweiten. Wertorientierte Handelsplattformen, die auf Haushalte in Städten mit mehr als fünf Lakh (500.000) Einwohnern abzielen, sollen die jährliche Nutzerbasis für Transaktionen bis zum Geschäftsjahr 2026 auf 320–340 Millionen erhöhen. Infolgedessen verfügen verarbeitete Grundnahrungsmittel nun über einen tragfähigen Kanal für die letzte Meile in Märkten, denen vor zwei Jahren eine organisierte Einzelhandelsinfrastruktur fehlte. Das FSSAI-Compliance-Mandat, das Qualitäts- und Zutatenangaben auf der Vorderseite der Verpackung für verpackte Lebensmittel vorschreibt, begünstigt indirekt auch Verarbeiter in verarbeiteten Formaten, die sich Kennzeichnungsinvestitionen leisten können. Dieser regulatorische Einfluss erhöht effektiv die Kosten der Informalisierung im großen Maßstab.

Nach Vertriebskanal: Institutioneller Bereich am schnellsten, aber Einzelhandel bleibt die Mengenmaschine

Der Einzelhandel soll 2025 voraussichtlich 69,13 % des Vertriebskanals ausmachen, unterstützt durch Offline-Kirana-Läden und ein wachsendes Online-Segment. Der schnelle Handel soll den Online-Einzelhandel prägen, wobei die Dark-Store-Infrastruktur von Blinkit, Swiggy Instamart und Zepto bis Mai 2026 voraussichtlich 5.026 Standorte erreichen wird, gegenüber 3.405 ein Jahr zuvor. Indiens Schnellhandelskanal soll voraussichtlich um 40 % gegenüber dem Vorjahr wachsen. Bei Grundnahrungsmitteln spiegelt dies die Verbraucherpräferenz für Käufe mit kleinem Warenkorb und hoher Frequenz gegenüber Großeinkäufen wider, was kleinere Packungen wie 500-g-Beutel und 1-kg-Tüten mit höheren Stückmargen begünstigt. Der Offline-Einzelhandel wird auch durch Direktvertriebsprogramme organisierter, selbst wenn Kirana-Läden voraussichtlich etwa 91 % des Lebensmittelmarktanteils im Jahr 2025 behalten werden. LT Foods plant, seine Einzelhandelsreichweite von 160.000 auf 320.000 Verkaufsstellen in den nächsten 2–3 Jahren durch eine postleitzahlenbasierte Distributionserweiterung zu verdoppeln.

Das institutionelle Segment/die Gastronomie soll voraussichtlich am schnellsten mit einer CAGR von 8,51 % wachsen. Das PMGKAY-Programm der indischen Regierung versorgt über 80 Crore Begünstigte, während die Reisabnahme im Rahmen des NFSA und verwandter Wohlfahrtsprogramme für 2025–26 voraussichtlich 38,1 Millionen Tonnen erreichen wird. Die erwartete Genehmigung des INR 25.530 Crore Sarthak-PDS-Programms durch das Kabinett im Juni 2026, das Unterstützung für den innerstaatlichen Nahrungsmitteltransport mit KI-gesteuerter Registermodernisierung kombiniert, deutet auf eine technologiegestütztere institutionelle Beschaffung hin. Dieser Wandel begünstigt große organisierte Müller mit QR-Code-konformen Lieferketten gegenüber informellen Intermediären. Über das PDS hinaus erholt sich das Hotel-, Restaurant- und Kantinensegment (HoReCa) nach der Pandemie und steigert die Nachfrage nach Hülsenfrüchten, Reis und Speiseölen in loser Schüttung in der Gastronomie, im Verteidigungsbereich und in Bildungseinrichtungen. Marken-Grundnahrungsmittelhersteller behandeln diese Nachfrage zunehmend als eigenständige Vermarktungsvertikale.

Geografische Analyse

Nord- und Westindien weisen die höchste Umsatzkonzentration im indischen Grundnahrungsmittelmarkt auf, da diese Regionen eine hohe Weizennachfrage, starke Speiseölverarbeitungsbasen und gut entwickelte Distributionssysteme vereinen. Uttar Pradesh, Punjab und Haryana bleiben wichtige Zentren für die Weizenbeschaffung und die Nachfrage nach Marken-Atta und geben dem nördlichen Gürtel eine starke Rolle bei der alltäglichen Grundnahrungsmittelbewegung. Maharashtra und Gujarat verankern einen großen Anteil der Speiseölverarbeitung und der organisierten Distributionsaktivitäten und unterstützen Unternehmen wie AWL und Marico in Westindien. Das Weizenbeschaffungsziel der Regierung für die Rabi-Vermarktungssaison 2026–27 ist auf 303 Lakh Metrische Tonnen festgesetzt, was die zentrale Rolle des nördlichen Systems in der nationalen Getreidekette unterstreicht, so das Presseinformationsbüro.

Südindien bleibt der wichtigste Reiskonsumgürtel im indischen Grundnahrungsmittelmarkt. Tamil Nadu, Andhra Pradesh, Telangana, Karnataka und Kerala bilden zusammen eine substanzielle Basis für die Nachfrage nach Markenreis, während die stärkere städtische Kaufkraft der Region den Wandel hin zu Premium-Grundnahrungsmittelformaten beschleunigt. Bengaluru und Chennai bieten auch ein unterstützendes Umfeld für angereicherten Reis, Mehrkorn-Atta und andere wertschöpfende tägliche Grundnahrungsmittel. Im Juli 2026 soll das Kabinett voraussichtlich strengere Qualitätsnormen für PMGKAY-Reis genehmigen, einschließlich niedrigerer Grenzwerte für gebrochene Körner – eine Änderung, die direkt für reisintensive südliche Beschaffungssysteme relevant ist, so das Presseinformationsbüro. Ostindien, einschließlich Westbengalen, Odisha, Bihar und Jharkhand, bleibt eine Zone mit hohem Volumen und geringerer Markendurchdringung, was bedeutenden Spielraum für künftiges Wachstum bei verpackten Produkten schafft, wenn sich der organisierte Handel und die Distribution verbessern.

Nordostindien sowie Teile von Madhya Pradesh und Chhattisgarh stellen eine frühere Expansionschance für Marken im indischen Grundnahrungsmittelmarkt dar. KRBLs Einführung von India Gate Poha identifizierte Madhya Pradesh und Chhattisgarh als Märkte der nächsten Phase nach der ersten Phase, was zeigt, wie Unternehmen von stärkeren Kerngebieten aus expandieren. Die Digitale Landwirtschaftsmission soll die Sichtbarkeit auf Betriebsebene in zentralen und östlichen Regionen schrittweise verbessern und Verarbeitern helfen, zuverlässigere Beschaffungs- und Rückverfolgbarkeitssysteme aufzubauen. Rekordbestände im zentralen Pool von 122,64 Millionen Tonnen im Juni 2026 sollen dem Land einen Ernährungssicherheitspuffer bieten und das Risiko verringern, dass eine schwache Saison den breiteren indischen Grundnahrungsmittelmarkt stark destabilisieren könnte, so die Food Corporation of India.

Wettbewerbslandschaft

Der indische Grundnahrungsmittelmarkt bleibt mäßig fragmentiert. Führende Markenunternehmen halten bedeutende Positionen, aber die breitere Kategorie operiert weiterhin neben einer großen, unorganisierten Basis. Wilmar International soll voraussichtlich 2025 die Übernahme des vollständigen Anteils der Adani Group an AWL Agri Business abschließen und damit sein direktes Engagement in Grundnahrungsmitteln, Speiseölen und verwandten Lebensmittelkategorien in Indien stärken. AWL soll auch voraussichtlich im März 2025 GD Foods übernehmen, was darauf hindeutet, dass große Marktteilnehmer in angrenzende Lebensmittelkategorien expandieren, anstatt sich auf eine einzige Grundnahrungsmittellinie zu konzentrieren. ITCs Geschäft mit verpackten Lebensmitteln soll im Geschäftsjahr 2026 voraussichtlich 2 Milliarden USD überschreiten, während Aashirvaad die Expansion des Unternehmens in gesundheitsorientierte und wertschöpfende Grundnahrungsmittelerweiterungen weiter unterstützt. Infolgedessen bewegt sich der indische Grundnahrungsmittelmarkt auf eine stärkere Markenskalierung zu, obwohl loser und lokaler Handel nach wie vor einen großen Anteil der Gesamtnachfrage prägt.

Das Wettbewerbsverhalten ist nun zwischen Unternehmen aufgeteilt, die auf Skalierung setzen, und solchen, die markengeführte Margenverbesserung priorisieren. LT Foods erweitert seine inländische Reichweite durch einen strukturierten Outlet-Expansionsplan, was die anhaltende Bedeutung der physischen Distribution in Grundnahrungsmittelkategorien unterstreicht. Marico reduziert seine Abhängigkeit von rohwarengebundenen Einnahmen und richtet mehr Aufmerksamkeit auf Marken-Wellness-Lebensmittel, was einen ähnlichen Fokus auf die Verbesserung der Wachstumsqualität statt nur auf Volumensteigerung widerspiegelt. Diese Entwicklungen zeigen, dass der indische Grundnahrungsmittelmarkt Unternehmen belohnt, die Beschaffungsstärke mit Preissetzungsmacht, Portfoliotiefe und stärkerer Kanalausführung in Einklang bringen können.

Die größte Chance liegt nach wie vor im unmarkierten mittleren Segment, wo viele lokale Müller und Aggregatoren weiterhin eine wichtige operative Rolle spielen, aber finanziellen Einschränkungen ausgesetzt sind. Staatliche Initiativen zur Modernisierung der Getreidespeicherung und zur Reform der digitalen Beschaffung können diesen Teil der Kette schrittweise formalisieren und Chancen für neue Markenunternehmen schaffen, die durch Compliance und Distribution statt allein durch Skalierung konkurrieren. QR-Code-Rückverfolgbarkeit, verbesserte Prognosen und eine diszipliniertere Lieferkettentransparenz können Unternehmen auch dabei helfen, die Rohstoffvolatilität effektiver zu managen als Unternehmen, die weiterhin auf manuelle Systeme angewiesen sind. Daher begünstigt der indische Grundnahrungsmittelmarkt Marktteilnehmer, die Beschaffungsdisziplin, Verarbeitungszuverlässigkeit und breite Markterschließungskapazitäten sowohl im Einzel- als auch im institutionellen Bereich kombinieren können.

Marktführer im indischen Grundnahrungsmittelsektor

ITC Limited

Wilmar International Limited

KRBL Limited

LT Foods Limited

Marico Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2026: KRBL Limited hatte India Gate Poha unter seiner Marke India Gate eingeführt und damit seine erste Expansion über Basmati-Reis hinaus in alltägliche Küchengrundnahrungsmittel markiert. Das Produkt hatte Indiens Poha-Markt anvisiert, wo Markenprodukte nur 2,2 Lakh Metrische Tonnen ausmachten, was erheblichen Spielraum für die Markenkonversion aufzeigt. Die Einführungsphase hatte Delhi-NCR, Uttar Pradesh und Punjab abgedeckt, mit Madhya Pradesh und Chhattisgarh in der Pipeline.

- April 2026: KRBL hatte India Gate Uplife Lite Everyday Niedrig-GI-Reis eingeführt, der auf Blutzuckermanagement und anhaltende Energiefreisetzung abzielt. Die Einführung markierte den ersten Einstieg des Unternehmens in das Premium-Segment für funktionelle Lebensmittel auf Reisbasis unter seinem Uplife-Markenportfolio.

- Januar 2026: Wilmar International hatte die Übernahme des verbleibenden 31,06-prozentigen Anteils der Adani Group an AWL Agri Business (ehemals Adani Wilmar) für etwa 2 Milliarden USD (etwa 2 Milliarden SGD) abgeschlossen und AWL zu einer Wilmar-Tochtergesellschaft gemacht. Wilmar erklärte, AWLs Führungsposition bei Speiseölen konsolidieren und gleichzeitig das Wachstum seines Grundnahrungsmittelportfolios, das Weizenmehl, Reis, Hülsenfrüchte und Sojanuggets umfasst, in ländlichen und institutionellen Segmenten beschleunigen zu wollen.

Berichtsumfang des indischen Grundnahrungsmittelmarkts

Ein Grundnahrungsmittel ist ein grundlegendes, alltägliches Lebensmittel, das den dominanten Teil der Ernährung einer Bevölkerung ausmacht. Der indische Grundnahrungsmittelmarkt ist nach Produkttyp, Produktformat und Vertriebskanal segmentiert. Nach Produkttyp ist der Markt in Getreide und Zerealien, Mehle, Hülsenfrüchte und Leguminosen, Speiseöle, Zucker und Süßungsmittel, Gewürze und Würzmittel sowie sonstige Grundnahrungsmittel segmentiert. Das Getreidesegment ist weiter in Reis, Weizen, Hirse, Mais und andere Grobgetreidearten unterteilt. Das Mehlsegment ist weiter in Vollkornweizenmehl (Atta), Maida, Reismehl und andere Mehltypen unterteilt. Das Segment Hülsenfrüchte und Leguminosen ist weiter in Tur und Arhar Dal, Chana Dal, Moong Dal, Masoor Dal und andere Hülsenfrüchte und Leguminosen unterteilt. Ebenso ist das Speiseölsegment weiter in Senföl, Palmöl, Sojaöl, Erdnussöl und andere Speiseöle unterteilt. Nach Produktformat ist der Markt in roh/unverarbeitet und verarbeitet segmentiert. Nach Vertriebskanal ist der Markt in institutionell/Gastronomie und Einzelhandel segmentiert. Das Einzelhandelssegment ist weiter in Online und Offline unterteilt. Die Marktprognosen werden in Wert (USD) und Volumen angegeben.

| Getreide und Zerealien | Reis |

| Weizen | |

| Hirse | |

| Mais | |

| Andere Grobgetreidearten | |

| Mehle | Vollkornweizenmehl (Atta) |

| Maida | |

| Reismehl | |

| Andere Mehltypen | |

| Hülsenfrüchte und Leguminosen | Tur und Arhar Dal |

| Chana Dal | |

| Moong Dal | |

| Masoor Dal | |

| Andere Hülsenfrüchte und Leguminosen | |

| Speiseöle | Senföl |

| Palmöl | |

| Sojaöl | |

| Erdnussöl | |

| Andere Speiseöle | |

| Zucker und Süßungsmittel | |

| Gewürze und Würzmittel | |

| Sonstige Grundnahrungsmittel |

| Roh/Unverarbeitet |

| Verarbeitet |

| Institutionell/Gastronomie | |

| Einzelhandel | Online-Einzelhandel |

| Offline-Einzelhandel |

| Produkttyp | Getreide und Zerealien | Reis |

| Weizen | ||

| Hirse | ||

| Mais | ||

| Andere Grobgetreidearten | ||

| Mehle | Vollkornweizenmehl (Atta) | |

| Maida | ||

| Reismehl | ||

| Andere Mehltypen | ||

| Hülsenfrüchte und Leguminosen | Tur und Arhar Dal | |

| Chana Dal | ||

| Moong Dal | ||

| Masoor Dal | ||

| Andere Hülsenfrüchte und Leguminosen | ||

| Speiseöle | Senföl | |

| Palmöl | ||

| Sojaöl | ||

| Erdnussöl | ||

| Andere Speiseöle | ||

| Zucker und Süßungsmittel | ||

| Gewürze und Würzmittel | ||

| Sonstige Grundnahrungsmittel | ||

| Produktformat | Roh/Unverarbeitet | |

| Verarbeitet | ||

| Vertriebskanal | Institutionell/Gastronomie | |

| Einzelhandel | Online-Einzelhandel | |

| Offline-Einzelhandel | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der Wert des indischen Grundnahrungsmittelmarkts im Jahr 2026?

Der indische Grundnahrungsmittelmarkt wurde im Jahr 2026 auf 61,32 Milliarden USD geschätzt und soll bis 2031 bei einer CAGR von 6,93 % einen Wert von 85,72 Milliarden USD erreichen.

Welcher Produkttyp führt die Grundnahrungsmittelverkäufe in Indien an?

Getreide und Zerealien führten die Produkttypnachfrage mit einem Anteil von 44,71 % im Jahr 2025 an, unterstützt durch die zentrale Rolle von Reis und Weizen sowohl im Haushalts- als auch im Wohlfahrtskonsum.

Welcher Produkttyp wächst bei indischen Grundnahrungsmitteln am schnellsten?

Hülsenfrüchte und Leguminosen sollen voraussichtlich am schnellsten wachsen, mit einer CAGR von 7,96 % bis 2031, unterstützt durch breitere proteinorientierte Ernährungsgewohnheiten und Kategoriediversifizierung.

Warum gewinnen Marken-Grundnahrungsmittel gegenüber losen Grundnahrungsmitteln in Indien an Boden?

Marken-Grundnahrungsmittel bieten bessere Hygiene, Packungskonsistenz, Rückverfolgbarkeit und Margenstruktur, was sowohl das Verbrauchervertrauen als auch die Distributorenpräferenz unterstützt.

Seite zuletzt aktualisiert am: