Marktgröße und Marktanteil der indischen Spezialöl-Logistik

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

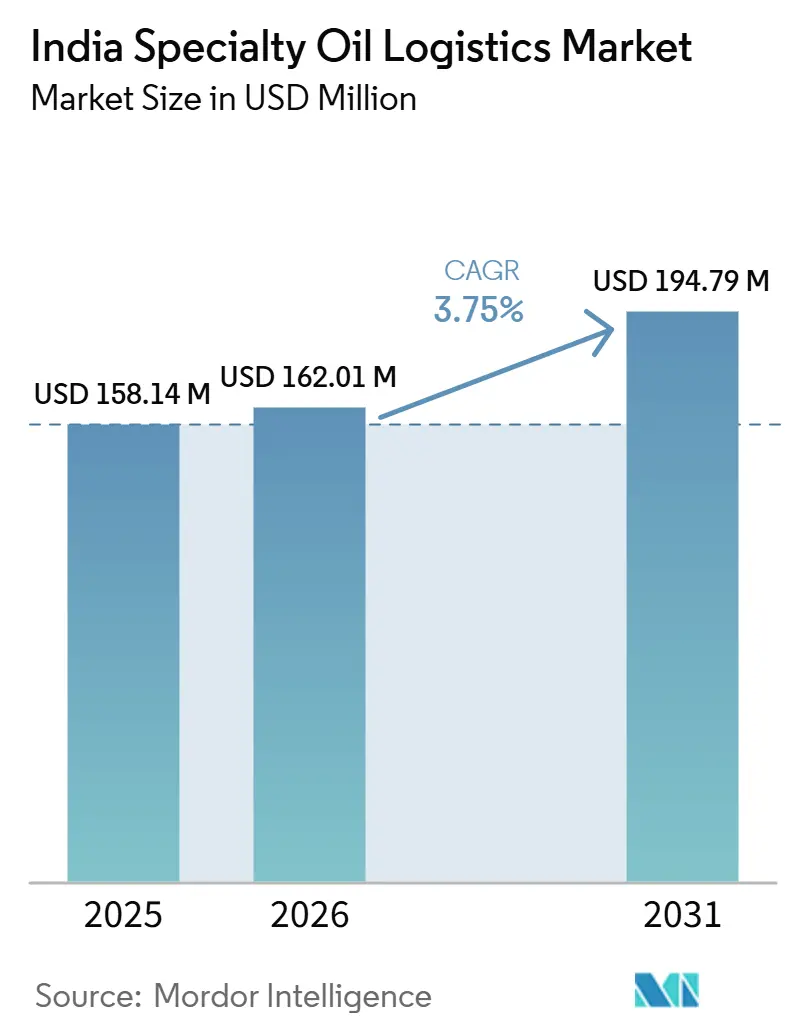

| Marktgröße im Basisjahr (2025) | 158.14 Millionen US-Dollar |

| Marktgröße (2026) | 162.01 Millionen US-Dollar |

| Marktgröße (2031) | 194.79 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.75% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse der indischen Spezialöl-Logistik von Mordor Intelligence

Die Marktgröße der indischen Spezialöl-Logistik wird voraussichtlich von 158,14 Millionen USD im Jahr 2025 auf 162,01 Millionen USD im Jahr 2026 steigen und bis 2031 einen Wert von 194,79 Millionen USD erreichen, was einem Wachstum mit einer CAGR von 3,75 % über den Zeitraum 2026–2031 entspricht.

Der indische Markt für Spezialöl-Logistik wird durch eine stetige Grundnachfrage gestützt, da Indiens Verbrauch an Schmierstoffen und Spezialflüssigkeiten im Jahr 2025 4,83 Millionen Tonnen erreichte, was einem Anstieg von 9,40 % gegenüber dem Vorjahr entspricht, während die Basisölimporte 3,00 Millionen Tonnen überstiegen, was einem Anstieg von 11,00 % gegenüber dem Vorjahr entspricht. Dies hält die Aktivitäten im Bereich Hafenempfang, Binnentransport, Lagerung und Umschlag aktiv, selbst wenn die allgemeine Frachtnachfrage uneinheitlich ist. Der indische Markt für Spezialöl-Logistik geht auch über den einfachen Transport hinaus, da Verlader zunehmend nach konformer Lagerung, Umverpackung, Umetikettierung, Bestandskontrolle und Produkttrennung im Rahmen desselben Vertrags suchen. Die Nachfrage ist am stärksten dort, wo Netzausbau, Pharmaproduktion, Körperpflegeproduktion und industrielle Bearbeitung wiederkehrende Bewegungen von Transformatorenölen, Weißölen und Prozessölen erzeugen. Der indische Markt für Spezialöl-Logistik ist mäßig fragmentiert, und sein Wachstumspfad wird einerseits durch steigende multimodale Optionen und andererseits durch Hafenüberlastung, Frachtunterbrechungen und eine nach wie vor fragmentierte Tankerbasis geprägt.

Wichtigste Erkenntnisse des Berichts

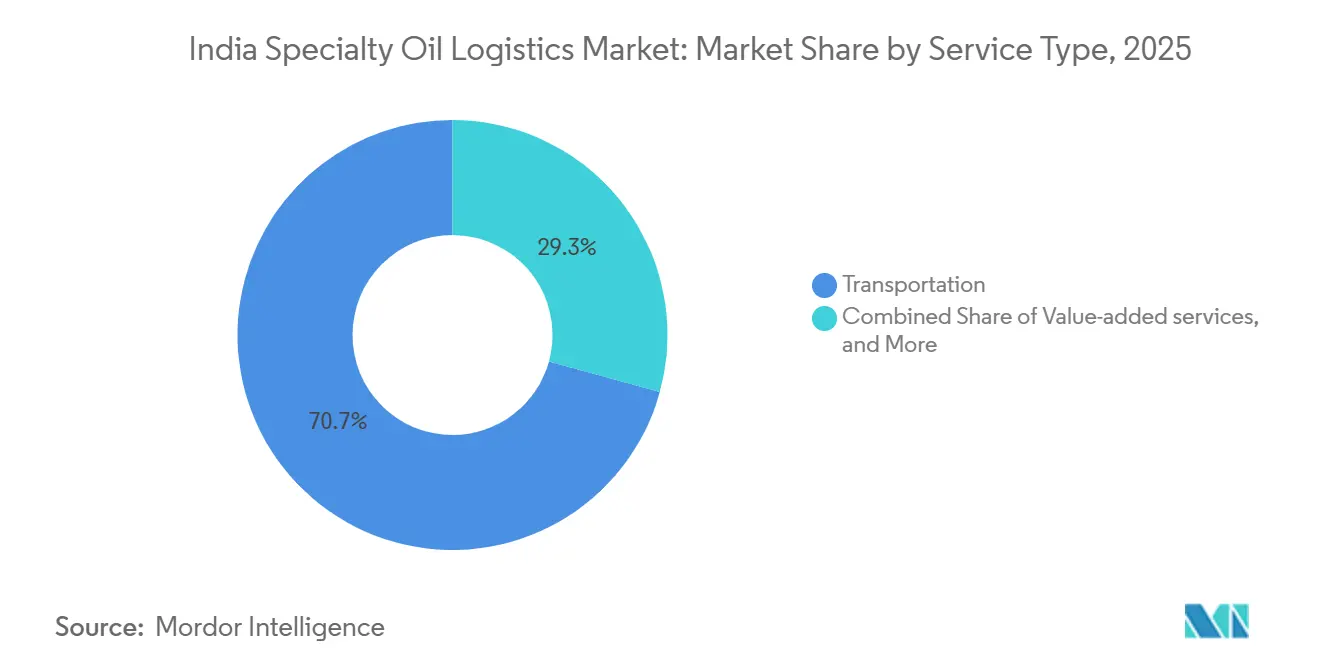

- Nach Servicetyp hielt der Transport im Jahr 2025 einen Marktanteil von 70,72 % am indischen Markt für Spezialöl-Logistik, während Mehrwertdienste bis 2031 voraussichtlich mit einer CAGR von 5,24 % wachsen werden.

- Nach Transportmodus innerhalb der Servicetyp-Kategorie entfielen im Jahr 2025 78,08 % der Frachtbewegungen auf den Straßentransport im indischen Markt für Spezialöl-Logistik, während der multimodale Transport bis 2031 voraussichtlich die höchste CAGR von 4,96 % verzeichnen wird.

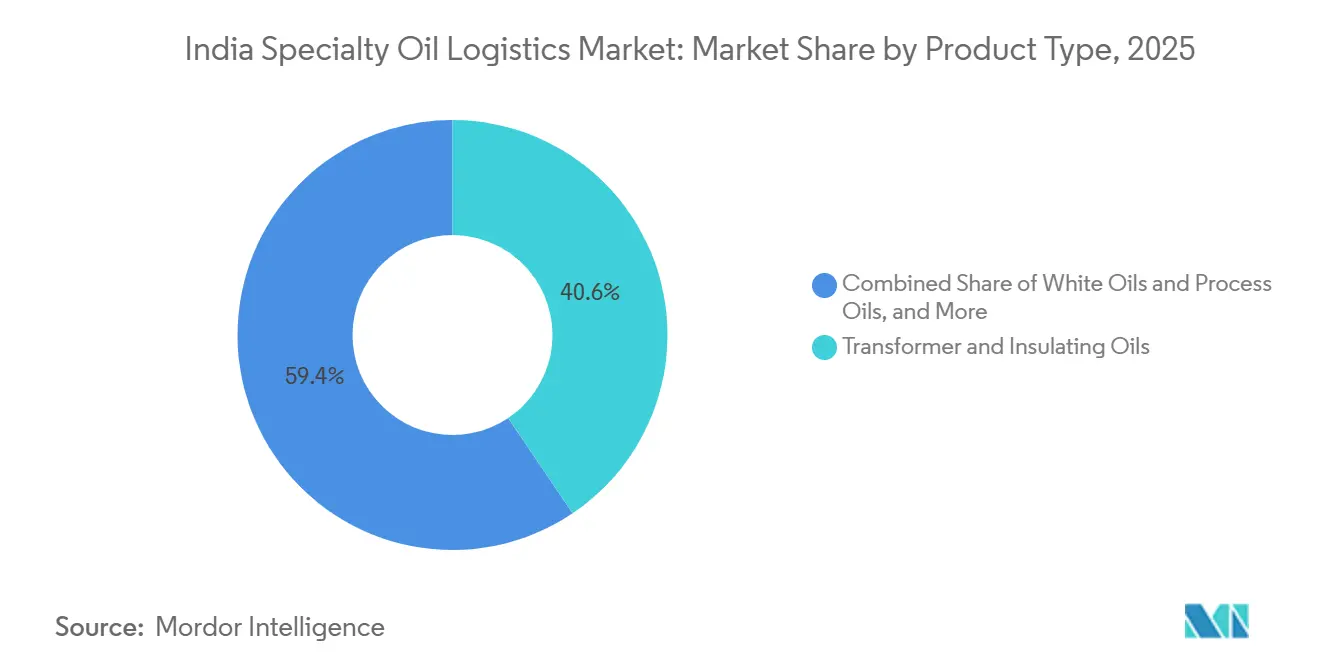

- Nach Produktkategorie entfielen im Jahr 2025 40,57 % des indischen Marktes für Spezialöl-Logistik auf Transformatoren- und Isolieröle, während Weißöle und Prozessöle bis 2031 voraussichtlich mit einer CAGR von 5,01 % wachsen werden.

- Nach Handhabungs-/Versandformat entfielen im Jahr 2025 45,45 % des indischen Marktes für Spezialöl-Logistik auf Fässer, während IBC bis 2031 voraussichtlich mit einer CAGR von 4,68 % wachsen werden.

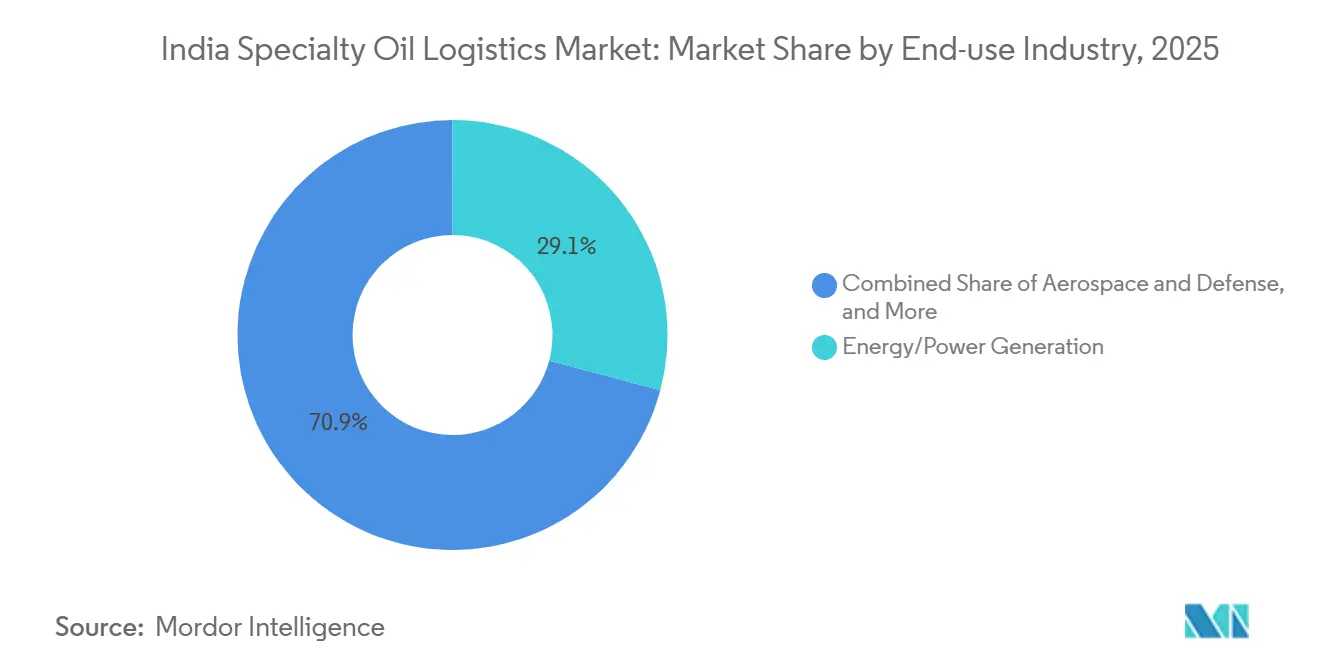

- Nach Endverbrauchsbranche entfielen im Jahr 2025 29,13 % des indischen Marktes für Spezialöl-Logistik auf die Energie- und Stromerzeugung, während Körperpflege und Pharmazeutika bis 2031 voraussichtlich mit einer CAGR von 5,18 % wachsen werden.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im indischen Markt für Spezialöl-Logistik

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Expansion der Nachfrage nach Industrieschmierstoffen und Spezialflüssigkeiten | +1.10% | National, konzentriert in den Industriekorridoren Gujarat, Maharashtra, Tamil Nadu und Uttar Pradesh | Kurzfristig (≤ 2 Jahre) |

| Abhängigkeit von Basisölimporten, die Massengutbewegungen von Häfen ins Inland aufrechterhalten | +0.85% | Westküstenhäfen einschließlich Kandla, JNPT und Mumbai, mit Ausstrahlungseffekten ins Inland nach Delhi-NCR, Pune und Chennai | Kurzfristig (≤ 2 Jahre) |

| Steigende Anforderungen an konforme Lagerung und Handhabung hochwertiger Spezialflüssigkeiten | +0.65% | National, mit frühen Gewinnen im Gujarat PCPIR, dem petrochemischen Gürtel Vizag und dem Pharma-Cluster Pune | Mittelfristig (2–4 Jahre) |

| Formalisierung von Rücklogistiknetzwerken durch die EPR-Regelung für Altöl | +0.45% | National, mit stärkerem regulatorischem Druck in Maharashtra, Tamil Nadu und Haryana | Mittelfristig (2–4 Jahre) |

| Durch den DFC geführte multimodale Korridore verbessern die Wirtschaftlichkeit des Binnentransports von Flüssigkeiten | +0.55% | Östlicher DFC und westlicher DFC, mit Ausstrahlungseffekten in Richtung des geplanten Ostküstenkorridors | Mittelfristig (2–4 Jahre) |

| Ausbau der OEM-zugelassenen und Premium-Schmierstoffvertriebsnetze | +0.35% | National, mit stärkerem Zug in Maharashtra und Gujarat, Karnataka und den Automobilfertigungsclustern Tamil Nadu | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Nachfrage nach Industrieschmierstoffen und Spezialflüssigkeiten stützt Volumenwachstum

Indiens Schmierstoffverbrauch erreichte im Jahr 2025 4,83 Millionen Tonnen, ein Anstieg von 9,40 % gegenüber dem Vorjahr, und dieser Volumenzuwachs verbreiterte direkt die Fracht- und Lagerbasis, die den Dienstleistern im indischen Markt für Spezialöl-Logistik zur Verfügung steht. Mehr fertige Schmierstoff- und Spezialflüssigkeitsproduktion bedeutet mehr Lieferungen an OEMs, Industrieanlagen, Werkstätten und Einzelhandelskanäle. Der Produktmix verändert sich ebenfalls, da Industrie- und Spezialflüssigkeiten an Gewicht gewinnen, während Kraftfahrzeugschmierstoffe durch die Einführung von Elektrofahrzeugen unter Druck geraten. Diese Verschiebung ist bedeutsam, da Metallbearbeitungsflüssigkeiten, Transformatorenöle sowie Lebensmittel- und Pharmaöle strengere Handhabungsstandards, sauberere Ausrüstung und eine stärkere Dokumentation erfordern. Der Umsatz von Castrol India im Geschäftsjahr 2025 erreichte einen Rekordwert von INR 5.722 Crores (636,84 Millionen USD), und sein Vertriebsnetz umfasste 150.000 Verkaufsstellen, was unterstreicht, wie eine breitere Kanalreichweite die wiederkehrende Logistiknachfrage im indischen Markt für Spezialöl-Logistik antreibt.

Abhängigkeit von Basisölimporten erzeugt anhaltende Nachfrage entlang der Korridore von Häfen ins Inland

Der indische Markt für Spezialöl-Logistik ist weiterhin auf importgesteuerte Bewegungen angewiesen, da die inländische Produktion die Nachfrage nach wichtigen Basisölen, insbesondere naphthenischen Sorten für Transformatoren- und Isolieröle, nicht vollständig deckt. Die Basisölimporte überstiegen im Jahr 2025 3,00 Millionen Tonnen, was den Empfang von Flüssigschüttgut, die Tanklagerung und den Binnentransport entlang der wichtigsten Importkorridore aktiv hielt. Südkorea lieferte 1.322.161 Tonnen, während die Lieferungen aus Malaysia stark anstiegen, was die Bedeutung der Westküstenhäfen im indischen Markt für Spezialöl-Logistik unterstrich. Dieses Importmuster schafft zwei praktische Binnensysteme: eines, das auf Kandla für den Straßentankertransport zu nördlichen und westlichen Mischzentren ausgerichtet ist, und ein weiteres, das auf JNPT und Nhava Sheva mit stärkerem multimodalem Potenzial ausgerichtet ist. Selbst wenn neue inländische Schmierölkapazitäten in Betrieb gehen, wird der indische Markt für Spezialöl-Logistik weiterhin neue Kurzstreckenbewegungen zwischen neuen Komplexen, nachgelagerten Distributoren und Industriekunden verzeichnen[1]„Indiens Basisölimporte steigen 2025 um 11 % an.” Argus Media, argusmedia.com.

Steigende Anforderungen an konforme Lagerung und Handhabung hochwertiger Spezialflüssigkeiten

Der indische Markt für Spezialöl-Logistik verzeichnet eine stärkere Nachfrage nach Lagerung und Handhabung, die über den einfachen Tank-zu-Tank-Transfer hinausgeht. Transformatorenöle, Weißöle und Prozessöle benötigen häufig dedizierte Tanks, Kontaminationskontrolle, Produkttrennung, Chargenverfolgbarkeit sowie saubere Abfüll- oder Umverpackungsbedingungen. Dies veranlasst Anlageneigentümer, die Flüssigkeitslagerung und Terminalkapazität in der Nähe wichtiger Gateways auszubauen. Aegis Logistics schritt im November 2025 mit einer Flüssigproduktanlage mit 318.100 Kubikmetern bei JNPA im Rahmen des J2-Projektrahmens voran, was das Ausmaß der Investitionen in die konforme Flüssigkeitshandhabung widerspiegelt. Der Markt profitiert von diesem Wandel, da Kunden aus den Bereichen Energie, Pharma, Körperpflege und Chemie zunehmend Anbieter bevorzugen, die Lagerung, Dokumentation, Qualitätstrennung und Lieferung auf der letzten Meile in einem Betriebsmodell kombinieren können.

EPR-Regelung für Altöl formalisiert Rücklogistiknetzwerke

Das EPR-Rahmenwerk für Altöl drängt eine formale Struktur in einen Teil des indischen Marktes für Spezialöl-Logistik, der lange auf informelle Sammlung angewiesen war. Hersteller und Importeure benötigen nun dokumentierte Bewegungen, nachverfolgbare Abholungen und eine klarere Lieferkettendokumentation für Altölströme. Das verändert die Rolle der Logistikdienstleister, da die Rückwärtsbewegung zu einer Compliance-Funktion wird und nicht nur zu einer Transportaufgabe. Organisierte Betreiber sind besser positioniert, um Routenplanung, Dokumentation und Recycler-Verknüpfung unter diesem Modell zu verwalten. Der Übergang ist noch uneinheitlich, aber der indische Markt für Spezialöl-Logistik wird im Laufe des Prognosezeitraums wahrscheinlich eine formalere Rücklogistikschicht gewinnen, da die Compliance-Verpflichtungen zunehmen[2]„Erweiterte Herstellerverantwortung (EPR) für Altöle – FAQ-basierter Artikel.” TaxTMI, taxtmi.com.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatilität bei importierten Basisölen und Fracht belastet Logistikkosten | -0.65% | National, verstärkt an Westküsten-Importhäfen und Binnenmischzentren | Kurzfristig (≤ 2 Jahre) |

| Fragmentiertes Tanker-Ökosystem begrenzt Netzwerkstandardisierung | -0.45% | National, am stärksten ausgeprägt in Ostindien und in Industrie- und Kleinstädten der zweiten und dritten Reihe jenseits der DFC-Reichweite | Mittelfristig (2–4 Jahre) |

| Compliance-Belastung durch Gefahrstoffabfälle verlangsamt die Umstellung informeller Kanäle | -0.30% | National, mit höherem Druck in Uttar Pradesh, Rajasthan und Bihar | Mittelfristig (2–4 Jahre) |

| Hafen- und Terminalüberlastung bei Importspitzen | -0.35% | Westküste einschließlich JNPT und Kandla, mit Ausstrahlungseffekten nach Chennai bei Importspitzen an der Ostküste | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität bei importierten Basisölen und Fracht erzeugt Margendruck in der gesamten Lieferkette

Der indische Markt für Spezialöl-Logistik bleibt gegenüber importierten Rohstoffen und Frachtvolatilität exponiert, da so viel der Wertschöpfungskette von seegestützten Basisölanlieferungen abhängt. Wenn Importkosten und Frachtpreise gleichzeitig steigen, erhöhen sich die Landekosten schnell, und der Druck breitet sich auf Lagerung, Straßentransport und Lieferplanung aus. Dies ist bedeutsam, da viele inländischen Transportverträge für einen Zeitraum festgelegt sind und nicht schnell neu bepreist werden können. Im Jahr 2026 trug die Umleitung aufgrund des Golfkonflikts zur Überlastung am Jawaharlal-Nehru-Hafen bei und zwang das Ministerium für Häfen, Schifffahrt und Wasserstraßen, eine Notfallsitzung mit Flüssigschüttgut-Importeuren abzuhalten[3]„Regierung plant neue Küstenschifffahrts- und Wasserstraßeninitiative mit neuem Anreizprogramm.” Maritime Gateway, maritimegateway.com. Das Ergebnis ist ein engeres Margenmanagement und weniger Planungssicherheit im indischen Markt für Spezialöl-Logistik in importintensiven Perioden.

Fragmentiertes Tanker-Ökosystem begrenzt Netzwerkstandardisierung

Der indische Markt für Spezialöl-Logistik ist nach wie vor auf eine große Anzahl kleiner Tankerbetreiber angewiesen, insbesondere im Straßengüterverkehr. Dies erschwert die nationale Netzwerkstandardisierung, da Flottenqualität, Dokumentation, Fahrerkompetenz und Telematiknutzung von einem Korridor zum anderen stark variieren können. Verlader, die PESO-konforme Bewegungen für Transformatorenöl, Weißöl und Prozessflüssigkeiten benötigen, können oft nicht denselben Servicestandard in allen Regionen beschaffen. Das schränkt ihre Fähigkeit ein, Volumina bei einem einzigen Anbieter zu konsolidieren, und schwächt die Serviceberechenbarkeit in Ostindien und in kleineren Industriestädten. Die langsame Verlagerung hin zum organisierten Gefahrguttransport hält den indischen Markt für Spezialöl-Logistik fragmentierter als viele benachbarte Chemikalienlogistiksegmente.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Servicetyp: Mehrwertdienste gewinnen gegenüber dem Kerntransport an Bedeutung

Der Transport hielt im Jahr 2025 einen Marktanteil von 70,72 % am indischen Markt für Spezialöl-Logistik, was zeigt, wie stark der Sektor nach wie vor von physischen Bewegungen zwischen Häfen, Anlagen, Terminals und Endverbrauchern abhängt. Der indische Markt für Spezialöl-Logistik wurde historisch durch die Wirtschaftlichkeit von Massengutbewegungen geprägt, sodass der Transport die Basisschicht der meisten Kundenverträge bleibt. Straßentanker, Fernverkehrsplanung und Hafen-zu-Werk-Transfer absorbieren nach wie vor den größten Teil der Logistikausgaben. Dieses Muster wird wahrscheinlich nicht verschwinden, da Basisölimporte, Binnenmischung und nachgelagerte Lieferung weiterhin den Betriebsrhythmus des Marktes bestimmen.

Mehrwertdienste wachsen jedoch schneller als die Kerntransportschicht und werden bis 2031 voraussichtlich mit einer CAGR von 5,24 % expandieren. Dies spiegelt eine Veränderung der Kundenpräferenzen im indischen Markt für Spezialöl-Logistik wider, wo eine einfache Frachtabwicklung für viele Kunden nicht mehr ausreicht. Pharmazeutische, Körperpflege- und spezielle Industrienutzer fordern zunehmend Bestandsmanagement, Umverpackung, Umetikettierung, Qualitätstrennung und auftragsspezifisches Kitting innerhalb eines einzigen Workflows. Lagerung und Distribution bleiben die mittlere Schicht, die den Importempfang mit dem endgültigen Versand verbindet, und Betreiber skalieren diese Anlagen, um die Servicetiefe zu verbessern. Die Terminalerweiterung von Aegis Logistics bei JNPA zeigt, dass Flüssigkeitslagerung im Vorgriff auf zukünftige Nachfrage aufgebaut wird und nicht nur zur Unterstützung des aktuellen Durchsatzes. Infolgedessen verlagert sich der indische Markt für Spezialöl-Logistik schrittweise von einem reinen Anlagenmodell hin zu einem stärker integrierten Servicemodell mit besserer Kundenbindung und höherem Umsatz pro Tonne.

Nach Produktkategorie: Transformatorenöl-Logistik durch das Ausmaß des Netzausbaus neu gestaltet

Transformatoren- und Isolieröle machten im Jahr 2025 40,57 % der Marktgröße der indischen Spezialöl-Logistik aus und sind damit mit großem Abstand die größte Produktkategorie. Diese Führungsposition ist eng mit dem Tempo der Netzinvestitionen und dem Einsatz von Transformatoren in ganz Indien verknüpft. The Economic Times berichtete, dass Indiens Stromübertragungssektor bis 2032 Investitionsausgaben von INR 9,00 Billionen erhalten soll, was diesem Produktsegment eine starke Nachfragebasis verschafft. Power Line Magazine stellte außerdem fest, dass Indien bis zum Geschäftsjahr 2027 eine Transformatorenkapazität von 776.330 MVA hinzufügen muss, was die anhaltende Bewegung von Isolierölen zwischen Importpunkten, Mischstandorten, Transformatorenherstellern und Projektstandorten unterstützt.

Weißöle und Prozessöle sind das am schnellsten wachsende Produktsegment mit einer prognostizierten CAGR von 5,01 % für 2026–2031. In der indischen Spezialölindustrie wird dieses Wachstum durch die steigende Pharma- und Körperpflegeproduktion unterstützt, bei der Produktreinheit und Handhabungsdisziplin wichtiger sind als in Standard-Schüttflüssigkeitsketten. APAR Industries liefert pharmazeutische und lebensmittelgerechte Weißöle unter seiner Marke POWEROIL PEARL und exportiert in mehr als 125 Länder, was den Bedarf an eingehender Beschaffung und streng gesteuertem ausgehenden Versand unterstreicht. Metallbearbeitungs- und Prozessflüssigkeiten bleiben ebenfalls wichtig in Bearbeitungsclustern in Maharashtra, Tamil Nadu und dem breiteren Automobilgürtel. Laut Forschungsergebnissen entwickelt sich der Sektor der Metallumformung für Kraftfahrzeuge in einem schnellen Tempo, was stabile Bewegungen von Industrieölen und -flüssigkeiten unterstützt. Zusammengenommen zeigen diese Muster, dass der indische Markt für Spezialöl-Logistik heute von netzgebundenen Ölen angeführt wird, während höherwertige Weißöl- und Prozessölströme für das zukünftige Wachstum immer wichtiger werden.

Nach Handhabungs-/Versandformat: IBC-Einführung gestaltet den Mittelstands-Industrievertrieb neu

Fässer hielten im Jahr 2025 einen Anteil von 45,45 % am indischen Markt für Spezialöl-Logistik, was ihre seit langem etablierte Rolle bei der Handhabung auf Werkstatt-, Anlagen- und Distributionsebene widerspiegelt. Der indische Markt für Spezialöl-Logistik ist nach wie vor auf Fässer angewiesen, da sie für kleinere Bestellmengen geeignet sind, leicht zu stapeln und zu zählen sind und in den Mischladungsvertrieb passen. Viele Industrienutzer kaufen weiterhin Spezialflüssigkeiten in Standard-210-Liter-Einheiten, da der Verbrauch auf mehrere Standorte und Produkttypen verteilt ist. Dies hält die Fasshandhabung in Sektoren wie Metallbearbeitung, Wartungsflüssigkeiten, Schmierfette und kleinere Prozessölnachfrage zentral.

IBC gewinnen an Bedeutung und werden bis 2031 voraussichtlich mit einer CAGR von 4,68 % wachsen. Im indischen Markt für Spezialöl-Logistik sprechen IBC Industriekäufer an, die weniger Handhabungspunkte und eine bessere Stückkostenrechnung bei größeren Wiederholungsbestellungen wünschen. Dieses Format funktioniert besonders gut, wenn Kunden eine sauberere Abgabe, eine einfachere interne Bewegung und eine stärkere Chargentransparenz benötigen, als Fässer typischerweise bieten. Die Verschiebung verändert auch das Lagerdesign, da Käfigregalierung, Gabelstaplerhandhabung, Behälterrückfluss und kontrollierte Befüllung wichtiger werden. Flüssigschüttgut bedient weiterhin die größten Transformatorenölbewegungen, während die kleinsten Verpackungsformate Automobileinzelhandels- und Körperpflegekanäle bedienen. Gleichzeitig verzeichnet der indische Markt für Spezialöl-Logistik mehr spezialisierte Abfüllaktivitäten in der Nähe der Freizonen und Lagerzonen von JNPT, wo Betreiber wie Amfico die Fass- und IBC-Handhabung für gefährliche und spezielle Flüssigkeiten unterstützen.

Nach Endverbrauchsbranche: Stromerzeugung verankert Volumen, Pharma treibt Margenexpansion

Energie und Stromerzeugung machten im Jahr 2025 29,13 % des indischen Marktes für Spezialöl-Logistik aus und sind damit das größte Endverbrauchssegment. Dies spiegelt das Ausmaß des Transformatoreinsatzes, der Netzverstärkung und der routinemäßigen Wartungsnachfrage im gesamten Stromsystem wider. Die Spitzennachfrage könnte bis 2035–36 459 GW erreichen, was eine anhaltende Expansion der unterstützenden elektrischen Anlagen impliziert. Jeder neue Transformator, jede neue Umspannstation und jedes damit verbundene Netzanlagengut unterstützt die Erstbefüllung und Wartungsnachfrage für Isolieröle, was die Bewegung wiederkehrend und nicht einmalig hält.

Körperpflege und Pharmazeutika sind das am schnellsten wachsende Endverbrauchssegment mit einer bis 2031 prognostizierten CAGR von 5,18 %. Dieser Teil des indischen Marktes für Spezialöl-Logistik profitiert vom Bedarf an Weißölen und Prozessölen, die unter strengeren Qualitäts- und Dokumentationsbedingungen bewegt werden. Automobil, schwere Ausrüstung, Bergbau und Bau sowie Stahl- und Metallbearbeitung bleiben wichtige Volumennutzer und halten die Basisnachfrage stabil, wenn die Industrieaktivität fest ist. Lebensmittel und Getränke, Gummi- und Reifenherstellung sowie Luft- und Raumfahrt und Verteidigung sind kleiner im Umfang, aber spezialisierter in den Handhabungsanforderungen. Diese Mischung bedeutet, dass der indische Markt für Spezialöl-Logistik durch netzgebundenes Volumen verankert ist, während Pharma und Körperpflege dazu beitragen, die Margenqualität und Servicekomplexität zu verbessern.

Geografische Analyse

Westindien bleibt das wichtigste Betriebszentrum des indischen Marktes für Spezialöl-Logistik, da Gujarat und Maharashtra Importterminals, Mischanlagen, petrochemische Cluster und große Industrienachfragezentren vereinen. Kandla und JNPT verarbeiten einen großen Teil des eingehenden Basisölflusses, was die Westküste zum ersten Kontrollpunkt für einen Großteil der Spezialölbewegungen des Landes macht. Die Region profitiert auch von einem starken nachgelagerten Verbrauch in Dahej, Hazira, Vadodara, Mumbai, Pune und den umliegenden Industriegürteln. Aegis Logistics fügt 61.000 kL Flüssigkapazität in Mumbai hinzu und nimmt bis Q1 GJ2027 318.100 Kubikmeter bei JNPA in Betrieb, was zeigt, dass Terminalbetreiber die Flüssiginfrastruktur dort ausbauen, wo die Nachfrage am stärksten konzentriert ist. Dies bedeutet auch, dass der indische Markt für Spezialöl-Logistik ein konzentriertes Hafenrisiko im Westen trägt, wie im Mai 2026 zu sehen war, als JNPT nach kriegsbedingter Frachtumleitung mit Überlastung konfrontiert war.

Südindien ist die zweitwichtigste Geografie im indischen Markt für Spezialöl-Logistik, da es Transformatorennachfrage, Pharmaproduktion und eine wachsende Basis fortschrittlicher Logistikinfrastruktur vereint. Chennai bleibt wichtig für Schmier- und Spezialflüssigkeitsbewegungen, während Hyderabad und Bengaluru die Nachfrage nach Weißölen und regulierten Industrievorleistungen unterstützen. Der integrierte Schmierstoffkomplex von IOCL in Manali, Chennai, nahm den Probebetrieb auf und wird voraussichtlich die regionalen Bewegungsmuster verändern, indem er pipeline-gespeiste Inputs mit Binnen- und Küstenversand verknüpft. Lubrizol beschrieb seine Additivanlage in Aurangabad auch als seine zweitgrößte weltweit, was die Rolle der Region in Spezialflüssigkeits-Lieferketten unterstreicht. Der indische Markt für Spezialöl-Logistik im Süden wird daher nicht nur aufgrund der Endnachfrage stärker, sondern auch weil Fertigungsanlagen und konforme Logistikeinrichtungen in enger Nachbarschaft zueinander hinzugefügt werden.

Nord- und Ostindien bilden die nächste Wachstumsgrenze für den indischen Markt für Spezialöl-Logistik, unterstützt durch dichten Industrieverbrauch und verbesserte Frachtverbindungen. Delhi-NCR, Haryana und Uttar Pradesh absorbieren erhebliche Mengen an Industrieschmierstoffen und Spezialflüssigkeiten, die von westlichen Häfen und Mischzentren bewegt werden. Der westliche DFC verbessert diesen Korridor, während zukünftige östliche Konnektivität die Kosten und den Transitzeitdruck für Langstreckenbewegungen reduzieren könnte[4]„Dedizierter Frachtkorridore verzeichnet 48 % Anstieg im Zugbetrieb in 2024–25.” The Hindu Business Line, thehindubusinessline.com. Om Logistics sicherte sich Land für ein Logistikzentrum im Wert von INR 150,00 Crores (16,69 Millionen USD) in Unnao, was auf eine anerkannte Kapazitätslücke im Korridor Uttar Pradesh hinweist. Ostindien hat nach wie vor eine breitere Rolle für unorganisierte Betreiber, insbesondere bei der Lieferung von Metallbearbeitungsflüssigkeiten und Industrieschmierstoffen an Stahl-, Bergbau- und Schwerindustriecluster. Das lässt Raum für organisierte Anbieter mit konformen Tankerflotten, Marktanteile zu gewinnen, da der indische Markt für Spezialöl-Logistik serviceorientierter wird.

Wettbewerbslandschaft

Der indische Markt für Spezialöl-Logistik ist mäßig fragmentiert, wobei kein einzelner Anbieter eine dominante Position über alle Servicetypen, Produktkategorien und Korridore hinweg innehat. Organisierte nationale Betreiber konkurrieren mit globalen Kontraktlogistikunternehmen, während ein großer Schwanz kleinerer Tankerbetriebe nach wie vor einen bedeutenden Anteil der straßenbasierten Bewegungen abwickelt. Die wichtigsten Namen, die im indischen Markt für Spezialöl-Logistik sichtbar sind, umfassen Transport Corporation of India, Container Corporation of India, Ltd., AllCargo Logistics Pvt. Ltd., AEGIS Logistics, Den Hartogh Logistics, VRL Logistics, CJ Darcl, DHL Supply Chain, Kuehne+Nagel, DSV usw. Ihre Rollen unterscheiden sich: Einige sind stärker in Transportnetzwerken, andere in der Kontraktlogistik und wieder andere in der Terminalinfrastruktur. Dies hält Preisgestaltung, Serviceumfang und regionale Stärke im indischen Markt für Spezialöl-Logistik uneinheitlich.

Die Strategie ist zunehmend mit Spezialisierung statt einfacher Flottenkapazität verbunden. VRL Logistics bestellte im dritten Quartal des Geschäftsjahres 2026 500 neue Nutzfahrzeuge und demonstrierte damit anhaltende Investitionen in Transportkapazität, auch wenn der Markt höhere Servicequalität fordert. Transport Corporation of India plante, 2026 zwei Küstenfahrzeuge hinzuzufügen, was einen breiteren multimodalen Ansatz für hochmargige Frachtkorridore unterstützt. CJ Darcl hat sich auf Sicherheitssysteme konzentriert, darunter fortschrittliche Fahrerassistenzsysteme und Fahrermüdigkeitsüberwachungssysteme, und berichtete von einer Reduzierung der Sicherheitsvorfälle um 40,00 %. Im indischen Markt für Spezialöl-Logistik sind diese Investitionen bedeutsam, da Spezialölkunden Compliance, Transparenz und Unfallprävention zunehmend als Teil der Servicequalität betrachten und nicht als optionale Extras.

Der stärkste Weißraum im indischen Markt für Spezialöl-Logistik liegt in der konformen Fass- und IBC-Logistik für pharmazeutische Weißöle, in der Rücklogistik für Altöl unter EPR und in multimodalen Flüssigkeitskorridoren, die mit DFC-Terminals verbunden sind. Das PESO-konforme Setup von TCI Chemlog mit ISO-Tank- und Flexibeutel-Fähigkeit passt zu dieser Richtung, da Kunden Betreiber benötigen, die regulierte Flüssigfracht mit standardisierten Prozessen handhaben können. Der Börsengang von Aegis Vopak Terminals im Juni 2025 zeigte auch, dass Investoren bereit sind, langfristige Flüssiginfrastruktur in Indien zu finanzieren, was die Ausbauseite des indischen Marktes für Spezialöl-Logistik unterstützt. Globale Unternehmen erweitern ebenfalls ihren Fußabdruck, wobei DHL Group bis 2030 1,00 Milliarde EUR (1,14 Milliarden USD) in Indien investiert und Kuehne+Nagel die Erfüllungskapazität in großen Städten ausbaut. Diese Kombination aus Infrastrukturinvestitionen, Technologieeinführung und Compliance-Fähigkeit wird wahrscheinlich bestimmen, wer im indischen Markt für Spezialöl-Logistik in den nächsten 5 Jahren Marktanteile gewinnt.

Branchenführer der indischen Spezialöl-Logistik

Container Corporation of India, Ltd.

AllCargo Logistics Pvt. Ltd.

AEGIS Logistics

Den Hartogh Logistics

Transport Corporation of India, Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Kuehne+Nagel eröffnete eine neue 3.500 qm große Container-Frachtstation in der Nähe von JNPA in Mumbai, CTPAT-, AEO- und ISO-zertifiziert mit elektrischen Materialhandhabungsgeräten und solarbetriebener Beleuchtung, was die Handhabung von Spezialgütern am größten Containerhafen Indiens verbessert.

- Januar 2026: Die Tochtergesellschaft von Aegis Logistics schloss eine Rahmenvereinbarung über INR 52,50 Crores mit Aegis Vopak Terminals Limited für LPG-Schienenverladungsinfrastruktur und eine Abfüllanlage am New Mangalore Port Authority ab, wodurch das Flüssiginfrastrukturnetz von Aegis auf einen dritten wichtigen Westküstenhafen ausgedehnt wird.

- November 2025: DHL Group kündigte ein Investitionsprogramm von 1,00 Milliarde EUR in Indien bis 2030 an, darunter Indiens erstes DHL Health Logistics-Zentrum in Bhiwandi und ein Kompetenzzentrum für Elektrofahrzeug- und Batterielogistik in Chennai und Mumbai – Investitionen, die konforme, spezialqualitätsgerechte Logistikinfrastruktur aufbauen, die direkt für spezialölnahe Kategorien relevant ist.

- Oktober 2025: Kuehne+Nagel kündigte eine Erweiterung des Erfüllungszentrums um 100.000 qm in 5 indischen Städten an – Gurgaon, Kolkata, Nagpur, Mumbai und Rajpura –, wodurch der gesamte indische Fußabdruck auf fast 500.000 qm anwächst und 1.500 Arbeitsplätze geschaffen werden.

Berichtsumfang des indischen Marktes für Spezialöl-Logistik

| Transport | Straße | Komplettladung (FTL) |

| Teilladung (LTL) | ||

| Schiene | ||

| Multimodaler Transport | ||

| Lagerung und Distribution | ||

| Mehrwertdienste (Bestandsmanagement, Umverpackung, Umetikettierung und Kitting usw.) |

| Transformatoren- und Isolieröle |

| Weißöle und Prozessöle |

| Metallbearbeitungs- und Prozessflüssigkeiten |

| Sonstige Produktkategorien |

| Flüssigschüttgut |

| Intermediate Bulk Container (IBC) |

| Fässer |

| Kleine Einzel- und Handelsverpackungen (Flaschen und Kanister, Standbeutel, Eimer, Fässchen usw.) |

| Automobil und Transport |

| Schwere Ausrüstung, Bergbau und Bau |

| Stahl- und Metallbearbeitung |

| Energie/Stromerzeugung |

| Gummi- und Reifenherstellung |

| Körperpflege und Pharmazeutika |

| Lebensmittel- und Getränkeverarbeitung |

| Luft- und Raumfahrt und Verteidigung |

| Sonstige Endverbraucherbranchen |

| Nach Servicetyp | Transport | Straße | Komplettladung (FTL) |

| Teilladung (LTL) | |||

| Schiene | |||

| Multimodaler Transport | |||

| Lagerung und Distribution | |||

| Mehrwertdienste (Bestandsmanagement, Umverpackung, Umetikettierung und Kitting usw.) | |||

| Nach Produktkategorie | Transformatoren- und Isolieröle | ||

| Weißöle und Prozessöle | |||

| Metallbearbeitungs- und Prozessflüssigkeiten | |||

| Sonstige Produktkategorien | |||

| Nach Handhabungs-/Versandformat | Flüssigschüttgut | ||

| Intermediate Bulk Container (IBC) | |||

| Fässer | |||

| Kleine Einzel- und Handelsverpackungen (Flaschen und Kanister, Standbeutel, Eimer, Fässchen usw.) | |||

| Nach Endverbrauchsbranche | Automobil und Transport | ||

| Schwere Ausrüstung, Bergbau und Bau | |||

| Stahl- und Metallbearbeitung | |||

| Energie/Stromerzeugung | |||

| Gummi- und Reifenherstellung | |||

| Körperpflege und Pharmazeutika | |||

| Lebensmittel- und Getränkeverarbeitung | |||

| Luft- und Raumfahrt und Verteidigung | |||

| Sonstige Endverbraucherbranchen |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der indische Markt für Spezialöl-Logistik derzeit?

Der indische Markt für Spezialöl-Logistik hatte im Jahr 2026 einen Wert von 162,01 Millionen USD und wird bis 2031 voraussichtlich 194,79 Millionen USD bei einer CAGR von 3,75 % erreichen.

Welcher Servicetyp führt in der indischen Spezialöl-Logistik?

Der Transport blieb im Jahr 2025 mit einem Anteil von 70,72 % der größte Servicetyp, da die meisten Spezialölströme nach wie vor von physischen Hafen-zu-Werk- und Werk-zu-Kunden-Bewegungen abhängen.

Welche Produktkategorie trägt am meisten zur Nachfrage nach Spezialöl-Logistik in Indien bei?

Transformatoren- und Isolieröle führten im Jahr 2025 mit einem Anteil von 40,57 %, unterstützt durch anhaltende Netzinvestitionen und große geplante Erweiterungen der Transformatorenkapazität.

Warum werden Weißöle und Prozessöle in diesem Bereich immer wichtiger?

Weißöle und Prozessöle werden bis 2031 voraussichtlich mit einer CAGR von 5,01 % wachsen, da Pharma- und Körperpflegeproduktion sauberere, konformere und besser getrennte Logistik benötigt.

Was ist die größte strukturelle Herausforderung für Logistikdienstleister, die Spezialöle in Indien handhaben?

Die größte Herausforderung ist die Fragmentierung im Tanker-Ökosystem, da viele Korridore nach wie vor auf kleinere Betreiber angewiesen sind, was Standardisierung, Compliance-Einführung und nationale Servicekonsistenz verlangsamt.

Seite zuletzt aktualisiert am: