Marktgröße und Marktanteil des indischen Kleinnutzfahrzeugmarkts

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

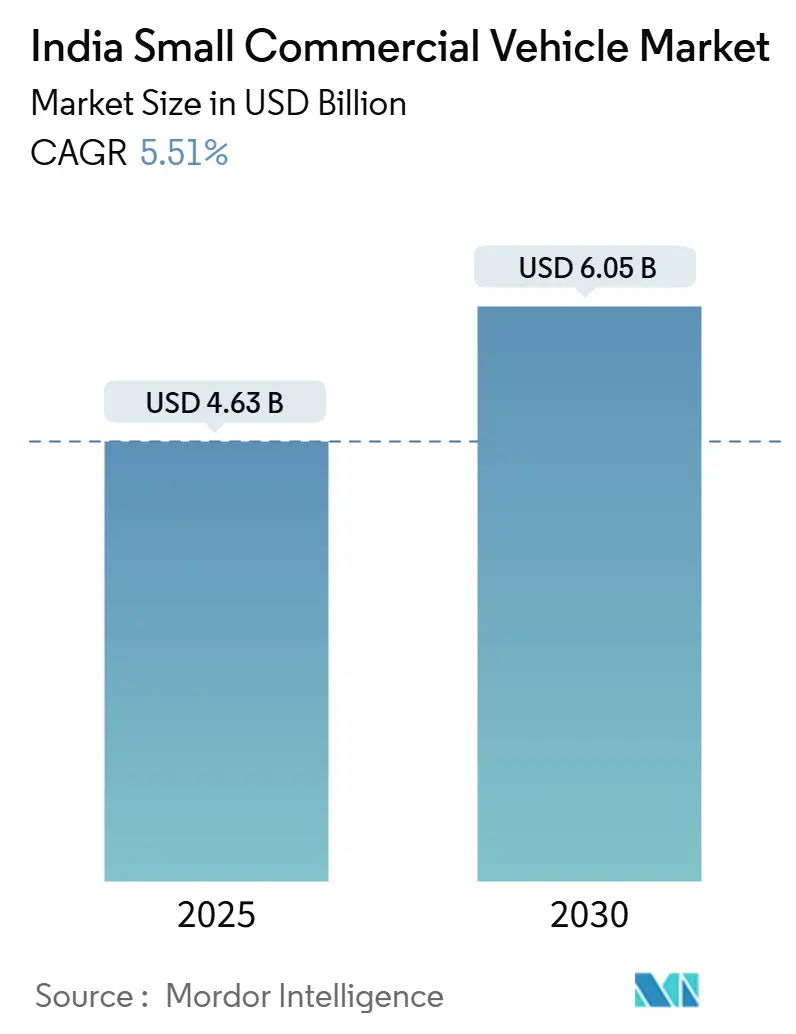

| Marktgröße (2025) | 4.63 Milliarden US-Dollar |

| Marktgröße (2030) | 6.05 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 5.51% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des indischen Kleinnutzfahrzeugmarkts von Mordor Intelligence

Die Marktgröße des indischen Kleinnutzfahrzeugmarkts wird im Jahr 2025 auf 4,63 Milliarden USD geschätzt und soll bis 2030 einen Wert von 6,05 Milliarden USD erreichen, bei einer CAGR von 5,51 % während des Prognosezeitraums (2025–2030). Anhaltende Urbanisierung, eine Verlagerung hin zur Hub-and-Spoke-Logistik sowie politisch unterstützte Elektrifizierung treiben die Volumennachfrage weiter an, während sich Betreiber auf Anlagenauslastung und Routenoptimierung konzentrieren. Minitrucks dominieren Flottenankäufe, da sie Wendigkeit mit einer Nutzlastkapazität von 1–2 Tonnen verbinden, während Pickups und elektrische Dreiräder aufkommende Nischen wie Kühlkettenverteilung und hyperlokale Lieferung bedienen. Regierungsprogramme – allen voran der PM-E-DRIVE-Anreiz, der bis März 2026 läuft – senken die Einstiegskostenhürde für batterieelektrische Varianten und stärken den langfristigen Übergang weg von Dieselflotten. Digitale Frachtplattformen verstärken das Wachstum zusätzlich, indem sie Leerfahrtenquoten senken und Finanzierungskanäle für Erstkäufer erschließen. Insgesamt positionieren diese Kräfte den indischen Kleinnutzfahrzeugmarkt für ein stabiles mittleres einstelliges Wachstum im gesamten Prognosezeitraum.

Wichtigste Erkenntnisse des Berichts

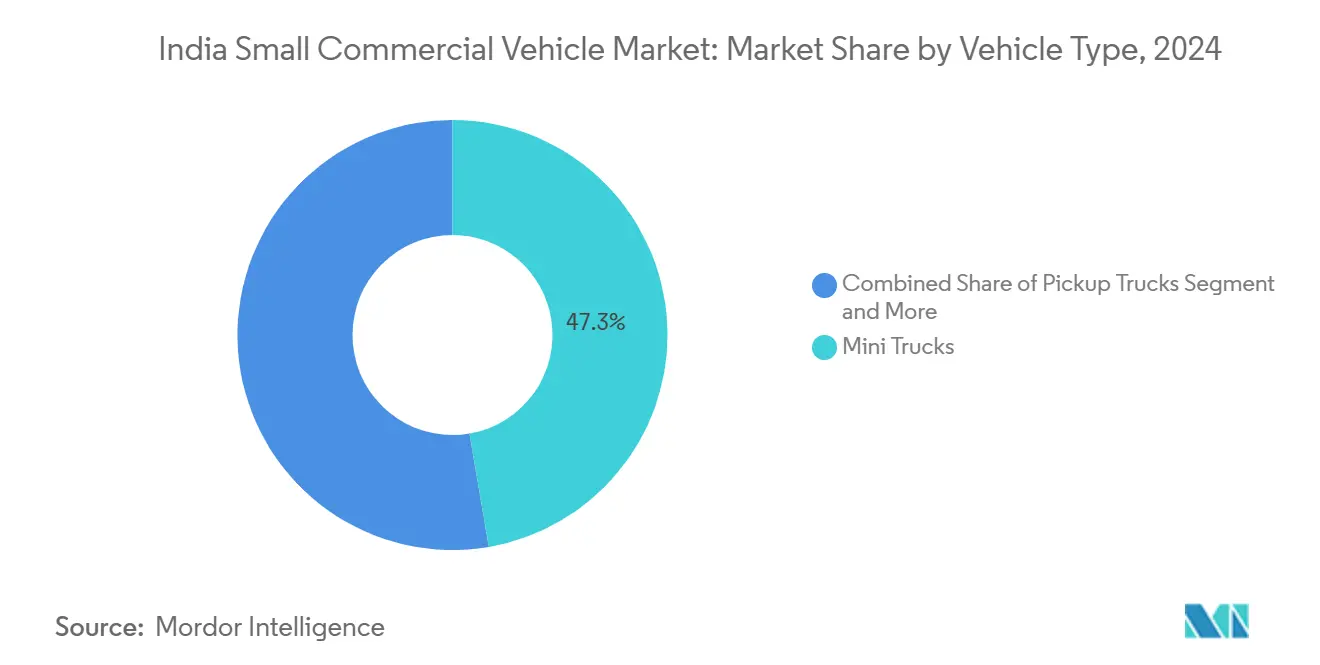

- Nach Fahrzeugtyp führten Minitrucks im Jahr 2024 mit einem Umsatzanteil von 47,31 %; das Pickup-Teilsegment mit 2–3,5 Tonnen verzeichnete im Geschäftsjahr 2023 ein Wachstum von 31 % gegenüber dem Vorjahr und soll bis 2030 eine CAGR von 5,55 % aufrechterhalten.

- Nach Nutzlastkapazität entfiel auf die Kategorie unter 1 Tonne im Jahr 2024 ein Anteil von 54,37 % an der Marktgröße des indischen Kleinnutzfahrzeugmarkts, und es wird prognostiziert, dass sie bis 2030 mit einer CAGR von 5,61 % wächst.

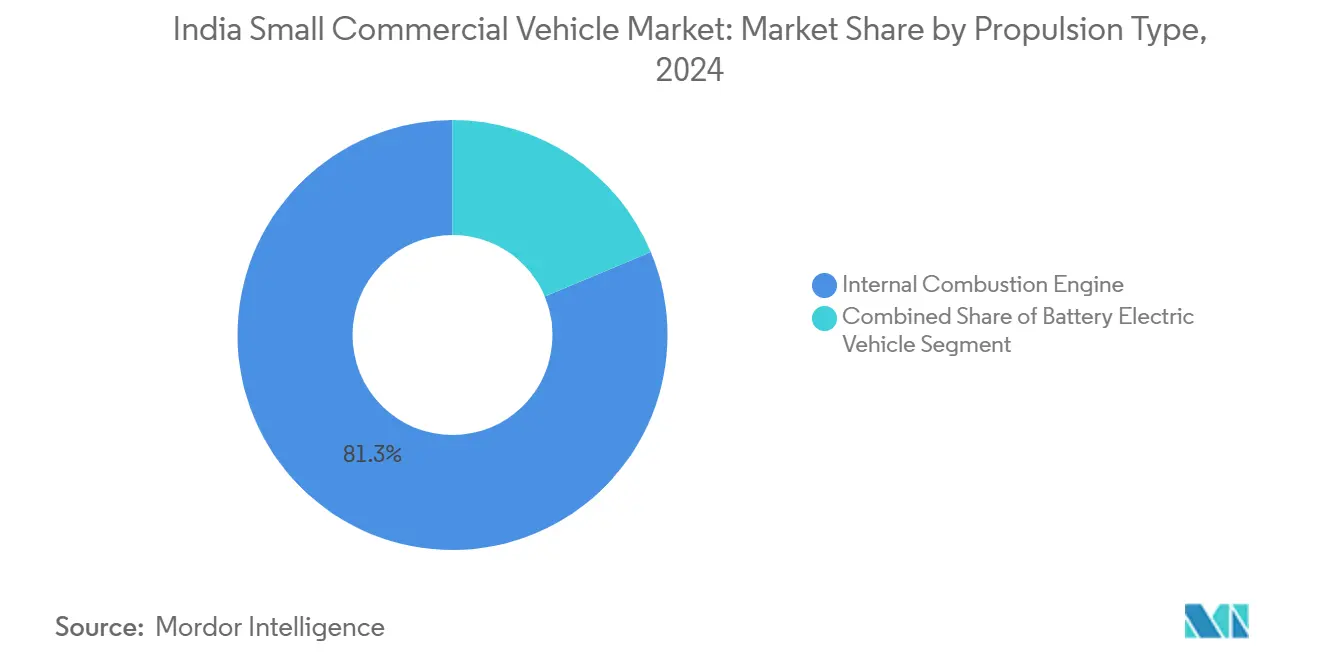

- Nach Antriebsart hielten Verbrennungsmotoren im Jahr 2024 einen Anteil von 81,25 %, während batterieelektrische Modelle dank PM-E-DRIVE-Anreizen die schnellste CAGR von 5,53 % erzielen sollen.

- Nach Endverbrauch entfielen auf Logistik & Kurierdienste im Jahr 2024 37,63 % des Umsatzanteils; die E-Commerce-Letzte-Meile-Lieferung soll bis 2030 mit einer CAGR von 5,58 % wachsen.

Trends und Erkenntnisse des indischen Kleinnutzfahrzeugmarkts

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Beschleunigtes Vordringen des E-Commerce | +1.5% | Kernbereich Asien-Pazifik, Ausstrahlungseffekte auf städtische Zentren der Stufe 2/3 | Mittelfristig (2–4 Jahre) |

| Rasche Hub-and-Spoke-Logistikexpansion nach der GST-Einführung | +1.2% | National, mit frühen Gewinnen in Maharashtra, Gujarat, Karnataka | Mittelfristig (2–4 Jahre) |

| Wachstum organisierter Einzelhandelsplattformen | +0.9% | Städtische Zentren, Ausweitung auf halbstädtische Märkte | Mittelfristig (2–4 Jahre) |

| Staatliche FAME-LI- und bundesstaatliche Elektrofahrzeug-Subventionsprogramme | +0.8% | National, stärkere Akzeptanz in Delhi NCR, Maharashtra, Karnataka | Kurzfristig (≤ 2 Jahre) |

| Digitale Frachtplattformen | +0.7% | Großstädte mit Ausweitung auf Märkte der Stufe 2 | Kurzfristig (≤ 2 Jahre) |

| Fördermittel für Lebensmittelkühlketten | +0.4% | National, konzentriert in landwirtschaftlichen Bundesstaaten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigtes Vordringen des E-Commerce in Städte der Stufe 2/3

Online-Marktplätze, die sich über Großstädte hinaus ausdehnen, haben den Bedarf an wendigen Fahrzeugen mit hoher Haltepunktanzahl verstärkt, die in der Lage sind, überfüllte Straßen und begrenzte Parkmöglichkeiten zu bewältigen. Das E-Commerce-Letzte-Meile-Segment soll die schnellste CAGR erzielen, da Bestellungen für Lebensmittel, Mode und Unterhaltungselektronik in Sekundärstädten zunehmen. Bajaj Auto meldete im Geschäftsjahr 2025 einen massiven Anstieg bei elektrischen Lastendreirädern und führte die Nachfrage auf Kooperationen mit Lebensmittellieferdiensten wie BigBasket und Zepto zurück[1]Bajaj Auto, "Investorenpräsentation Geschäftsjahr 2025," bajajauto.com. Digitale Frachtmakler integrieren Nachfragebündelungsalgorithmen, die Auslastungsgrade erhöhen und Lieferfenster verkürzen, sodass Kleinstunternehmer in organisierte Lieferketten eintreten können. Allerdings unterscheiden sich die Routendichten stark zwischen den Regionen, was die Nachfrage nach modularen Karosseriedesigns und Telematik fördert, die innerhalb einer einzigen Schicht zwischen Paket- und Kühlkonfigurationen wechseln können.

Rasche Hub-and-Spoke-Logistikexpansion nach der GST-Einführung

Die Einführung der landesweiten Waren- und Dienstleistungssteuer standardisierte den zwischenstaatlichen Warenverkehr und veranlasste Händler, von der Mehrlagerhaltung zu zentralisierten Hubs mit regionalen Speichen überzugehen. Die neue Struktur begünstigt häufige Kurzstreckenfahrten mit schneller Umschlagszeit, was Minitrucks und leichte Pickups für die Überbrückung von Hub-Lücken unter 250 Kilometern unverzichtbar macht. VE Commercial Vehicles reagierte mit der Eicher-Pro-X-Baureihe, die auf einer eigens eingerichteten Linie in Bhopal gefertigt wird, und signalisierte damit das Engagement der Fahrzeughersteller für das 2–3,5-Tonnen-Segment. Branchenzulassungen zeigen, dass die Kategorie 2–3,5 Tonnen im Geschäftsjahr 2023 wuchs und das Gesamtwachstum der Nutzfahrzeuge weit übertraf. Verlader, die Hub-and-Spoke-Modelle eingeführt haben, berichten von leicht gesunkenen Lagerkosten, was einen nachhaltigen Nachfragezyklus für zweckgebundene Kleinlastwagen stärkt. Im Gegenzug profitieren Komponentenlieferanten von einer höheren Lokalisierung, da Fahrzeughersteller Volumina für den Inlands- und Exportmarkt skalieren.

Wachstum des organisierten Einzelhandels und der Kirana-Aggregationsplattformen

Moderne Handelsketten und B2B-Aggregator-Apps, die Nachbarschaftsläden beliefern, priorisieren nun standardisierte Lkw-Abmessungen für die Backend-Abwicklung. Fahrzeuge unter 1 Tonne führen täglich zwei bis drei Fahrten über 25–30 Kilometer durch und schaffen eine stetige Nachfrage mit vorhersehbaren Ladezyklen. Kühlketten-Minitrucks, die zwei Fünftel über dem Standardaufbaupreis liegen, werden zunehmend für die Versorgung mit Milchprodukten, Speiseeis und Frischprodukten spezifiziert, unterstützt durch Fördermittel aus dem Programm für integrierte Kühlketten[2]Ministerium für Lebensmittelverarbeitungsindustrien, "Richtlinien für integrierte Kühlketten," mofpi.gov.in. Der steigende Anteil des organisierten Einzelhandels erschließt Flottenverträge auf Unternehmensebene und gibt Fahrzeugherstellern Planungssicherheit über mehrjährige Ersatzhorizonte, was die Einführung werkseitig ausgestatteter Kühlfahrzeugvarianten fördert. Während die Akzeptanz derzeit auf große Ballungsräume konzentriert ist, weiten Aggregator-Geschäftsmodelle auf über 100 Städte der Stufe 2 aus und bereiten den Boden für eine breitere Marktdurchdringung.

Staatliches FAME-II-Programm und bundesstaatliche Elektrofahrzeug-Subventionsprogramme

Das PM-E-DRIVE-Paket stellt bis März 2026 INR 10.900 Crore bereit, um die Anschaffungspreise für elektrische L5-Lastendreiräder und leichte Lkw zu senken. Im Rahmen von PM E-DRIVE sind die Nachfrageanreize für elektrische Zweiräder und elektrische Dreiräder auf ₹ 2.500 pro kWh festgesetzt (mit kategoriespezifischen Obergrenzen); in Delhi sieht die Elektrofahrzeugpolitik zusätzlich bis zu ₹ 30.000 pro Fahrzeug für Elektrorikschas/Elektrokarren und leichte Nutzfahrzeuge vor, was zusammen die Amortisationszeit für Flotten mit hoher Auslastung erheblich verkürzen kann. Der daraus resultierende Schwung ist in den Verkaufszahlen für elektrische Dreiräder im Geschäftsjahr 2025 sichtbar, die mehr als die Hälfte der Marktdurchdringung im Segment überschritten. Fahrzeughersteller wie Mahindra Last Mile Mobility und Euler Motors stimmen Elektrofahrzeugeinführungen nun auf Subventionsraten ab und gewährleisten so Preisparität in den Ausstellungsräumen. Ladeverbünde unter der Führung von Tata Power und Fortum stärken das Ökosystem durch den Aufbau depotbasierter Schnellladestationen und fördern das Vertrauen von Kurier- und Lebensmittellieferbetreibern.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Gesamtbetriebskostenlücke zwischen batterieelektrischen Fahrzeugen und Verbrennungsmotoren | -0.6% | National, ausgeprägter in preissensiblen ländlichen Märkten | Mittelfristig (2–4 Jahre) |

| Fragmentiertes Finanzierungsökosystem | -0.4% | Überwiegend ländliche und halbstädtische Märkte | Kurzfristig (≤ 2 Jahre) |

| Nutzlastreduzierung | -0.3% | Städtische Märkte mit gewichtssensiblen Anwendungen | Mittelfristig (2–4 Jahre) |

| Langsamer Aufbau des Wasserstofftankstellenkorridors | -0.2% | Beschränkt auf Pilotkorridore in Gujarat und Haryana | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Gesamtbetriebskostenlücke zwischen batterieelektrischen Fahrzeugen und Verbrennungsmotoren im Segment unter 1 Tonne

Elektrische Minitrucks tragen Batteriesätze, die fast zwei Fünftel des Rechnungspreises ausmachen, und vergrößern den Aufpreis gegenüber Diesel um INR 200.000–250.000. Betreiber mit täglichen Routen von 60 Kilometern benötigen drei bis vier Jahre, um den Aufpreis durch Kraftstoffeinsparungen zu amortisieren, was die Investitionsrendite über typische Planungszyklen von Eigentümer-Fahrern hinaus verlängert. Die Batteriemasse reduziert die Nutzlast zudem um 90–100 Kilogramm, was das Verdienstpotenzial bei Festpreisverträgen pro Fahrt mindert. Obwohl die Lithium-Ionen-Preise im Jahr 2024 um ein Fünftel gegenüber dem Vorjahr gesunken sind, liegen sie für preissensible ländliche Nutzer noch weit über den Paritätsschwellen. Infolgedessen berichten mehrere Bundesstaaten außerhalb von Delhi und Maharashtra von einer Marktdurchdringung elektrischer Lastendreiräder unter einem Viertel, was die ungleichmäßige Reife des Elektrofahrzeug-Ökosystems unterstreicht.

Fragmentiertes Finanzierungsökosystem für Erstkäufer

Weniger als die Hälfte der Erstkäufer unter den Eigentümer-Fahrern erhält Bankdarlehen aufgrund begrenzter Kredithistorie und Sicherheiten, was sie zu informellen Kreditgebern drängt, die 4–6 Prozentpunkte höhere Zinsen verlangen. Nichtbanken-Finanzunternehmen wie Shriram Transport und Mahindra Finance schließen einen Teil der Lücke, doch die Zeichnungsmodelle stützen sich nach wie vor stark auf Bürgensysteme statt auf Cashflow-Analysen. Die Kooperation von Ashok Leyland mit Bandhan Bank und die Partnerschaft von Tata Motors mit SBI sind Beispiele für Versuche, die Dokumentation zu vereinfachen und eine Finanzierung von vier Fünfteln des Kaufpreises anzubieten. Digitale Kreditvergabe-Startups nutzen telematikbasierte Betriebszyklus-Daten für die Risikobewertung, doch die Skalierung bleibt außerhalb der größten Städte bescheiden. Ohne erschwingliches Kapital könnte der aufgestaute Ersatzbedarf bei informellen Mikroflotten ungedeckt bleiben und die ansonsten starken Fundamentaldaten des indischen Kleinnutzfahrzeugmarkts dämpfen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Fahrzeugtyp: Minitrucks verankern das Wachstum der städtischen Verteilung

Das Minitruck-Teilsegment erfasste im Jahr 2024 47,31 % des Marktanteils am indischen Kleinnutzfahrzeugmarkt und spiegelt seine optimale Position zwischen kompaktem Platzbedarf und 1–2-Tonnen-Nutzlasten wider. Die anhaltende E-Commerce-Expansion positioniert das Segment für eine CAGR von 5,55 % bis 2030, da Flottenoperatoren Fahrzeuge priorisieren, die 3,5-Meter-Gassen befahren und über 100 tägliche Haltepunkte anfahren können. Minitruck-Fahrzeughersteller integrieren nun standardmäßige Telematik, die eine Echtzeit-Lieferbestätigung ermöglicht und die Flottenauslastung geringfügig erhöht.

Pickups belegen den zweiten Platz und bedienen vielfältige Einsatzbereiche von Bauaggregaten bis zum Transport landwirtschaftlicher Erzeugnisse. Die Pickup-Gruppe mit 2–3,5 Tonnen verzeichnete im Geschäftsjahr 2023 ein Wachstum von 31 % gegenüber dem Vorjahr, beflügelt durch Infrastrukturausgaben und Verbesserungen der ländlichen Straßenanbindung im Rahmen von PMGSY-III. Verbesserte Zuverlässigkeit und größere Ladeflächen ermöglichen es Pickups, Baumaterialien und Saatgut zurückzutransportieren, was die Rentabilität von Eigentümer-Fahrern bei gemischten Ladezyklen unterstützt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Nutzlastkapazität: Kategorie unter 1 Tonne dominiert die Letzte-Meile-Lieferung

Fahrzeuge mit einer Nutzlast unter 1 Tonne machten 54,37 % der Lieferungen im Jahr 2024 aus und unterstreichen ihre Eignung für städtische Frachtökosysteme, in denen Lieferdichte Agilität gegenüber absoluter Tonnage belohnt. Für die Kategorie wird eine CAGR von 5,61 % prognostiziert, unterstützt durch Kirana-Auffüllrunden und Schnellhandels-Pakete unter 15 Kilogramm. Elektrische Dreiräder bilden das Rückgrat dieser Klasse; die Verkäufe im Geschäftsjahr 2025 erreichten 699.073 Einheiten, da Elektrorikschafahrer auf Lastenvarianten umstiegen, die für die höhere PM-E-DRIVE-Anreizklasse von INR 50.000 qualifizieren.

Die Gruppe mit 1–2 Tonnen bedient den innerbezirklichen Materialtransport, insbesondere für FMCG-Großhändler, die ländliche Mandis zweimal wöchentlich beliefern. Betreiber schätzen die Fähigkeit des Segments, fünf Euro-Paletten zu laden und dabei eine Gesamtlänge von 6 Metern einzuhalten, wodurch städtische Einfahrtsbeschränkungen für schwerere Lkw in Delhi und Bengaluru vermieden werden. Fahrzeuge mit über 2 Tonnen Nutzlast übernehmen Rollen im Ziegeltransport und bei Kurzstrecken-Interstadt-Fahrten, sehen sich jedoch mit Achslast-Regulierungsbarrieren und engeren Wendekreisproblemen in Stadtzentren der Stufe 2 konfrontiert. Hersteller bieten zunehmend modulare Fahrgestelle an, die Karosseriewechsel – Kühlaufbau, Hochseitendeck oder Kipperaufbau – ermöglichen, um den Restwert über saisonale Spitzen hinweg zu maximieren.

Nach Antriebsart: Elektrische Varianten gewinnen an Dynamik bei anhaltender Dominanz des Verbrennungsmotors

Verbrennungsantriebe beherrschten 2024 81,25 % der Nachfrage aufgrund der Betankungsbequemlichkeit, breiter Servicenetzwerke und niedrigerer Listenpreise. Diesel bleibt in ländlichen und Langstreckenrouten fest verankert, wo die tägliche Fahrleistung 300 Kilometer überschreitet. Dennoch sollen batterieelektrische Volumina mit einer CAGR von 5,53 % wachsen, angetrieben durch Subventionsunterstützung und Flottenmandate von E-Commerce-Großunternehmen, die bis 2030 emissionsfreie Letzte-Meile-Flotten anstreben.

Plug-in-Hybride besetzen eine schmale Nische in Bergstaaten, wo regeneratives Bremsen an Steigungen Reichweitengewinne bringt, während Wasserstoffbrennstoffzellen-Pilotprojekte unter der Führung von Tata Motors und IndianOil 16-Kilogramm-Bordtanks für eine Reichweite von 400 Kilometern testen. Die Kommerzialisierung von Wasserstoff hängt vom Aufbau eines Korridors entlang des Delhi-Mumbai-Industriegürtels bis 2028 ab, doch vorerst bilden Verbrennungsmotor und batterieelektrische Fahrzeuge die zwei Säulen, die Kaufentscheidungen prägen. Fahrzeughersteller sichern ihre Antriebswetten ab, indem sie in flexible Plattformen investieren, die sowohl Dieselantriebsstränge als auch Skateboard-artige Batteriearchitekturen aufnehmen, was Entwicklungszyklen und Werkzeugamortisierung verkürzt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbrauchsbranche: E-Commerce-Letzte-Meile entwickelt sich zum am schnellsten wachsenden Bereich

Logistik- & Kurierbetriebe machten 2024 37,63 % des Branchenumsatzes aus, da Drittlogistikanbieter ihre Flotten modernisierten, um Servicevereinbarungen mit FMCG-, Pharma- und Elektronikversendern zu erfüllen. Das Wachstum bleibt gesund, doch die E-Commerce-Letzte-Meile sticht mit einer prognostizierten CAGR von 5,58 % bis 2030 hervor. Der Anstieg resultiert aus schnellen Lebensmittellieferverpflichtungen – oft unter 20 Minuten –, die dichte Mikro-Fulfillment-Netzwerke und Fahrzeuge erfordern, die mehrere schnelle Wechsel pro Schicht bewältigen können. Grofers und Flipkart leasen dedizierte elektrische Minitrucks mit klimakontrollierten Boxen, um die Qualität verderblicher Waren auf den letzten Lieferabschnitten zu gewährleisten.

FMCG- & Konsumgüterkanäle verankern weiterhin die Grundlastnachfrage und nutzen gemischte Karosseriekonfigurationen für Mehrfachverpackungssendungen an ländliche Lagereinheiten. Landwirtschafts- & Molkereisegmente nutzen Kühlminitrucks für den Transport von Milch, Quark und frischem Gemüse, ein Trend, der durch die Subvention des Nationalen Molkereientwicklungsverbands für Kühlaufbauten gestärkt wird. Bau- und Infrastrukturfracht spiegelt Schwankungen beim Zement- und Stahlabsatz wider, während die Pharmaindustrie auf GDP-zertifizierte Isolierfahrzeuge mit Echtzeit-Temperaturloggern setzt. Kommunale Dienste zeigen zwar noch bescheidene Anfänge, versprechen jedoch Potenzial, da städtische Kommunalbehörden kompakte Kipper- und Kehrfahrzeugvarianten einsetzen, um die Ziele von Swachh Bharat zu erfüllen.

Geografische Analyse

Maharashtra, Karnataka und Tamil Nadu trugen gemeinsam etwa zwei Fünftel der nationalen Zulassungen von Kleinnutzfahrzeugen im Jahr 2024 bei, dank dichter Industriecluster, Hafenanbindung und günstiger bundesstaatlicher Verschrottungsanreize, die die Flottenerneuerung beschleunigen. Mumbais Letzte-Meile-Paketzustelldichte liegt im Durchschnitt bei 120 Paketen pro Quadratkilometer und treibt die Premiumnachfrage nach 1-Tonnen-Elektrominitrucks mit schmalem 2-Meter-Profil an[3]Kommunalverwaltung von Groß-Mumbai, "Städtische Frachtdaten 2024," mcgm.gov.in. Bengalurus Start-up-Ökosystem katalysiert die frühe Einführung von Telematik und abonnementbasiertem Fahrzeugleasing und senkt das durchschnittliche Flottenalter auf vier Jahre gegenüber dem nationalen Richtwert von sechs Jahren.

Nördliche Märkte – Delhi NCR, Punjab, Haryana – führen die Elektrifizierungskurve an, angetrieben durch strenge Luftqualitätsrichtlinien, die neue Diesel-Leichtnutzfahrzeug-Zulassungen innerhalb der Stadtgrenzen einschränken. Delhis Elektrofahrzeugpolitik fügt INR 30.000 über die Bundessubventionen hinaus für L5-Lastendreiräder hinzu und erzeugt Durchdringungsraten, die ein Fünftel über dem nationalen Durchschnitt liegen[4]Delhis Verkehrsministerium, "Elektrofahrzeugpolitik 2024," transport.delhi.gov.in . Haryanaslogistikgürtel IMT Manesar, verbunden über den Kundli-Manesar-Expressway, kanalisiert eine stetige Nachfrage nach Hochdeck-Pickups, die Ersatzteile zu Automobil-Fahrzeugherstellern transportieren.

Östliche und nordöstliche Bundesstaaten hinken beim Volumenanteil hinterher, weisen jedoch hohes Wachstumspotenzial auf. Westbengalen setzt im Rahmen seiner Banglashree-Industriepolitik ein Zinszuschuss-Programm um, das Kirana-Aggregationsflotten in Kolkatas 300 Jahre altem Marktgeflecht unterstützt. Odishas Bergbaukorridore treiben die Nachfrage nach leichten Pickups mit verstärkter Federung an, die minimale Steigungen mit 1,8 Tonnen Zuladung bewältigen können. Nordost-Konnektivitätsprojekte im Rahmen von Bharatmala Phase I erleichtern den Eintritt organisierter Frachtunternehmen, doch das anspruchsvolle Gelände erfordert Allradantrieb-Mikropickups mit Differenzialsperren, eine Nische, die Mahindras Supro-4x4-Prototyp zu erschließen sucht.

Wettbewerbslandschaft

Die fünf Marktführer – Tata Motors, Mahindra & Mahindra, Ashok Leyland, Bajaj Auto und VE Commercial Vehicles – hielten 2024 gemeinsam etwa drei Fünftel des Marktanteils und verleihen dem indischen Kleinnutzfahrzeugmarkt ein mäßig konzentriertes Profil. Tata Motors nutzt sein Händlernetz mit 1.250 Standorten und die Fleet-Edge-Vernetzungsplattform, um die Führungsposition bei Diesel-Minitrucks zu behaupten. Mahindra stärkt seine Vorherrschaft bei elektrischen Dreirädern durch den Zor Grand, der nun mit einer 10-Jahres-Batteriegarantie und Schnellladekompabilität ausgeliefert wird und den Restwert für Finanzierungspartner absichert.

Herausfordernde Fahrzeughersteller nutzen Marktlücken, insbesondere in städtischen Elektrofahrzeugnischen. Euler Motors liefert Fahrzeuge mit 12-Kilowatt-Motoren und einer kategorieanführenden Nutzlast von 688 Kilogramm und gewinnt Verträge von BigBasket und Flipkart. Altigreen Propulsion Labs konzentriert sich auf Hochdrehmoment-Dreiräder für steigungsreiche südliche Ballungsräume; das Niederflurdeck-Design verbessert die Ladeergonomie und reduziert die Fahrerbelastung. Omega Seiki Mobility war Pionier eines Preis-pro-Kilometer-Abonnements, das Fahrzeug, Laden und Wartung umfasst und den Cashflow-Druck auf Gig-Economy-Betreiber mindert.

Strategische Schritte prägen den Wettbewerb. Im Februar 2025 eröffnete VE Commercial Vehicles eine Bhopal-Montagelinie, die ausschließlich von Frauen besetzt ist, und signalisierte damit Fortschritte bei Diversität und schlanker Fertigung. Im Januar 2025 stellte Switch Mobility den IeV8 7,2-Tonnen-Elektro-Leichtnutzfahrzeug mit proprietärer iON-Telematik vor und positionierte sich für die Elektrifizierung von Flotten im mittleren Nutzlastbereich. Im selben Monat führte Eicher Trucks & Buses die Pro-X-Elektro-First-Baureihe mit der größten Ladefläche des Segments und 24/7-Ferndiagnose ein und hob die Serviceverfügbarkeit als wichtiges Differenzierungsmerkmal hervor.

Branchenführer im indischen Kleinnutzfahrzeugmarkt

Tata Motors Ltd.

Mahindra & Mahindra Ltd.

Ashok Leyland Ltd.

Piaggio Vehicles Pvt Ltd.

Maruti Suzuki India Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: VE Commercial Vehicles eröffnete in seinem Werk in Bhopal eine dedizierte Fertigungslinie für die Eicher-Pro-X-Kleinlastwagen-Baureihe. Die Linie verfügt über ein rein weibliches Endmontageteam und entspricht den Anforderungen von Industrie 4.0, mit dem Ziel, Kurzstrecken- und Letzte-Meile-Logistik mit einem Elektro-First-Design zu bedienen.

- Januar 2025: Switch Mobility stellte auf der Bharat Mobility Expo 2025 das elektrische Leichtnutzfahrzeug IeV8 vor, mit einer Kapazität von 7,2 Tonnen, einer Reichweite von 250 Kilometern, einer Nutzlastkapazität von 4 Tonnen und dem proprietären Switch-iON-Telematik-System für das Flottenmanagement.

- Januar 2025: Eicher Trucks and Buses stellte auf der Bharat Mobility Global Expo die Pro-X-Elektro-First-Kleinnutzfahrzeug-Baureihe vor und markierte damit den strategischen Einstieg in das 2–3,5-Tonnen-Segment mit dem größten Laderaum, fortschrittlichen Sicherheitssystemen und 24/7-Überwachung über Eichers Uptime Centre.

Berichtsumfang des indischen Kleinnutzfahrzeugmarkts

| Minitrucks |

| Pickups |

| Transporter |

| Dreiräder |

| Unter 1 Tonne |

| 1–2 Tonnen |

| Über 2 Tonnen |

| Verbrennungsmotor |

| Batterieelektrisches Fahrzeug |

| Plug-in-Hybridfahrzeug |

| Brennstoffzellenelektrisches Fahrzeug |

| Logistik & Kurierdienste |

| E-Commerce-Letzte-Meile |

| FMCG & Konsumgüter |

| Landwirtschaft & Molkerei |

| Bau & Infrastruktur |

| Einzelhandel |

| Pharmazeutika & Gesundheitsversorgungsverteilung |

| Gastronomie & Catering |

| Kommunale Dienste |

| Nach Fahrzeugtyp | Minitrucks |

| Pickups | |

| Transporter | |

| Dreiräder | |

| Nach Nutzlastkapazität | Unter 1 Tonne |

| 1–2 Tonnen | |

| Über 2 Tonnen | |

| Nach Antriebsart | Verbrennungsmotor |

| Batterieelektrisches Fahrzeug | |

| Plug-in-Hybridfahrzeug | |

| Brennstoffzellenelektrisches Fahrzeug | |

| Nach Endverbrauchsbranche | Logistik & Kurierdienste |

| E-Commerce-Letzte-Meile | |

| FMCG & Konsumgüter | |

| Landwirtschaft & Molkerei | |

| Bau & Infrastruktur | |

| Einzelhandel | |

| Pharmazeutika & Gesundheitsversorgungsverteilung | |

| Gastronomie & Catering | |

| Kommunale Dienste |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist die prognostizierte Wachstumsrate des indischen Kleinnutzfahrzeugmarkts bis 2030?

Es wird prognostiziert, dass der Markt mit einer CAGR von 5,51 % wächst und von 4,63 Milliarden USD im Jahr 2025 auf 6,05 Milliarden USD bis 2030 steigt.

Welcher Fahrzeugtyp hat den größten Anteil im indischen Kleinnutzfahrzeugsegment?

Minitrucks führen mit einem Anteil von 47,31 % dank ihrer Balance aus Nutzlast und städtischer Wendigkeit.

Wie schnell wächst das elektrische Kleinnutzfahrzeugsegment?

Batterieelektrische Varianten sollen eine CAGR von 5,53 % erzielen, da Subventionen und Flottenengagements die Akzeptanz beschleunigen.

Warum treibt der E-Commerce die Nachfrage nach leichten Nutzfahrzeugen an?

Hyperlokale Liefermodelle erfordern wendige Fahrzeuge mit hoher Haltepunktanzahl, was die E-Commerce-Letzte-Meile mit einer CAGR von 5,58 % zum am schnellsten wachsenden Endverbrauchsbereich macht.

Welche Regionen weisen die höchste Elektrofahrzeugdurchdringung bei Kleinnutzfahrzeugen auf?

Delhi NCR und andere nördliche Bundesstaaten führen, mit einer Dreirad-Elektrofahrzeugdurchdringung von 15–20 % über dem nationalen Durchschnitt aufgrund unterstützender Politiken.

Seite zuletzt aktualisiert am: