Marktgröße und Marktanteil der Roboter-CNC-Drehzentren in Indien

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

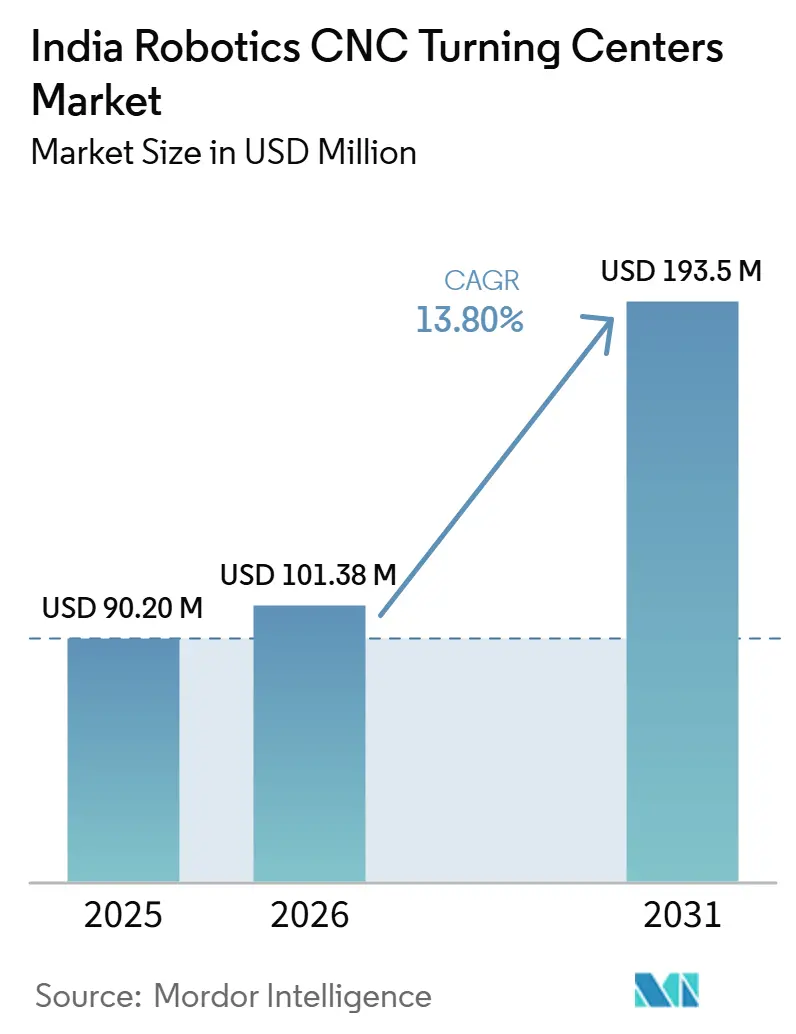

| Marktgröße im Basisjahr (2025) | 90.20 Millionen US-Dollar |

| Marktgröße (2026) | 101.38 Millionen US-Dollar |

| Marktgröße (2031) | 193.5 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 13.80% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse der Roboter-CNC-Drehzentren in Indien von Mordor Intelligence

Die Marktgröße der Roboter-CNC-Drehzentren in Indien wird voraussichtlich von 90,20 Millionen USD im Jahr 2025 auf 101,38 Millionen USD im Jahr 2026 wachsen und bis 2031 193,5 Millionen USD bei einem CAGR von 13,80 % über 2026–2031 erreichen.

Die politische Unterstützung für Investitionsgüter, produktionsgebundene Fertigung und die Einführung intelligenter Fabriken senkt die Hürden für die Einführung automatisierter Drehanlagen im indischen Markt für Roboter-CNC-Drehzentren. Die Installationen von Industrierobotern erreichten 2024 9.123 Einheiten, und die breitere Automatisierungsbasis unterstützt die Nachfrage nach CNC-Drehzentren, die für automatisiertes Be- und Entladen ausgelegt sind. Die inländische Werkzeugmaschinenproduktion stieg von INR 6.152 Crore (684,7 Millionen USD) in 2019–20 auf INR 13.571 Crore (1,5 Milliarden USD) in 2023–24, was zeigt, dass die lokale Versorgungsbasis parallel zur Nachfrage gestärkt wird. Der Wettbewerb bleibt fragmentiert, und Anbieter, die Präzision, Automatisierungsbereitschaft, Nachrüstungsunterstützung und lokale Serviceabdeckung kombinieren können, sind am besten positioniert, um Chancen im indischen Markt für Roboter-CNC-Drehzentren zu nutzen und gleichzeitig Importabhängigkeit, Qualifikationslücken und Indiens im Vergleich zu globalen Führern noch geringe Automatisierungsintensität zu bewältigen.

Wichtigste Erkenntnisse des Berichts

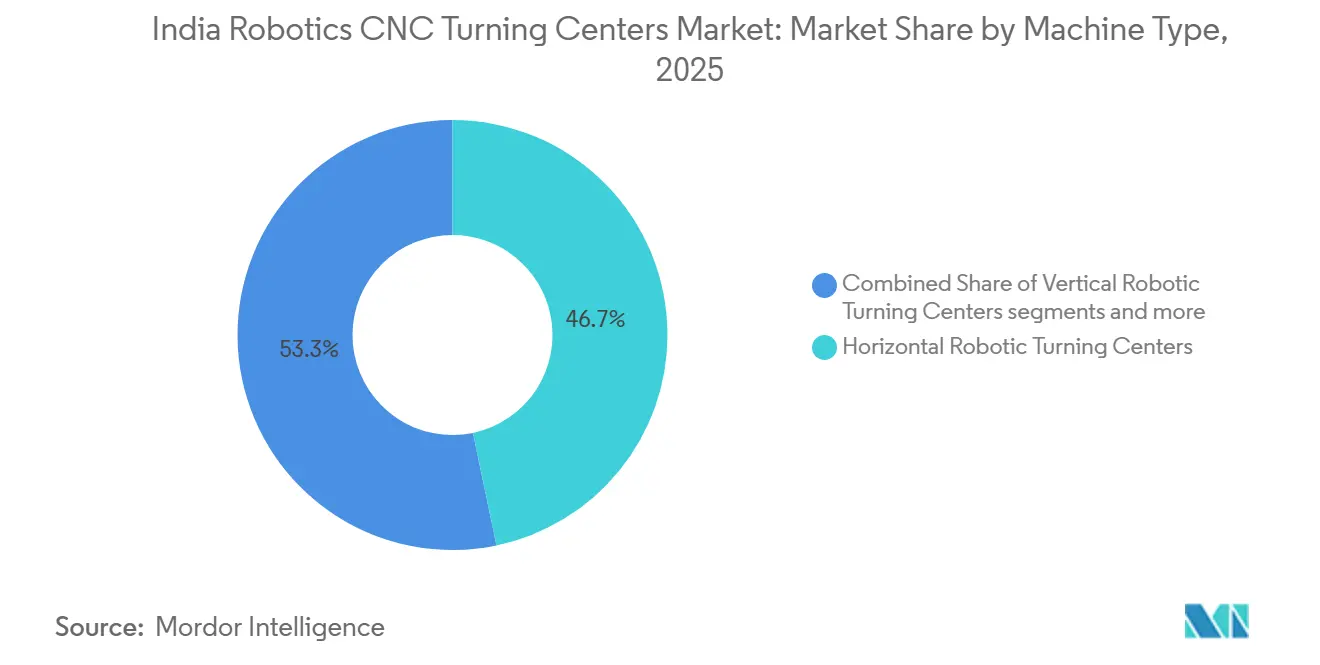

- Nach Maschinentyp hielten horizontale Roboter-Drehzentren im Jahr 2025 einen Marktanteil von 46,7 % am indischen Markt für Roboter-CNC-Drehzentren, während Multitasking-Roboter-Drehzentren bis 2031 voraussichtlich mit einem CAGR von 14,1 % wachsen werden.

- Nach Robotertyp entfielen im Jahr 2025 56,2 % der Marktgröße der Roboter-CNC-Drehzentren in Indien auf Gelenkarmroboter, während kollaborative Roboter bis 2031 voraussichtlich mit einem CAGR von 15,8 % expandieren werden.

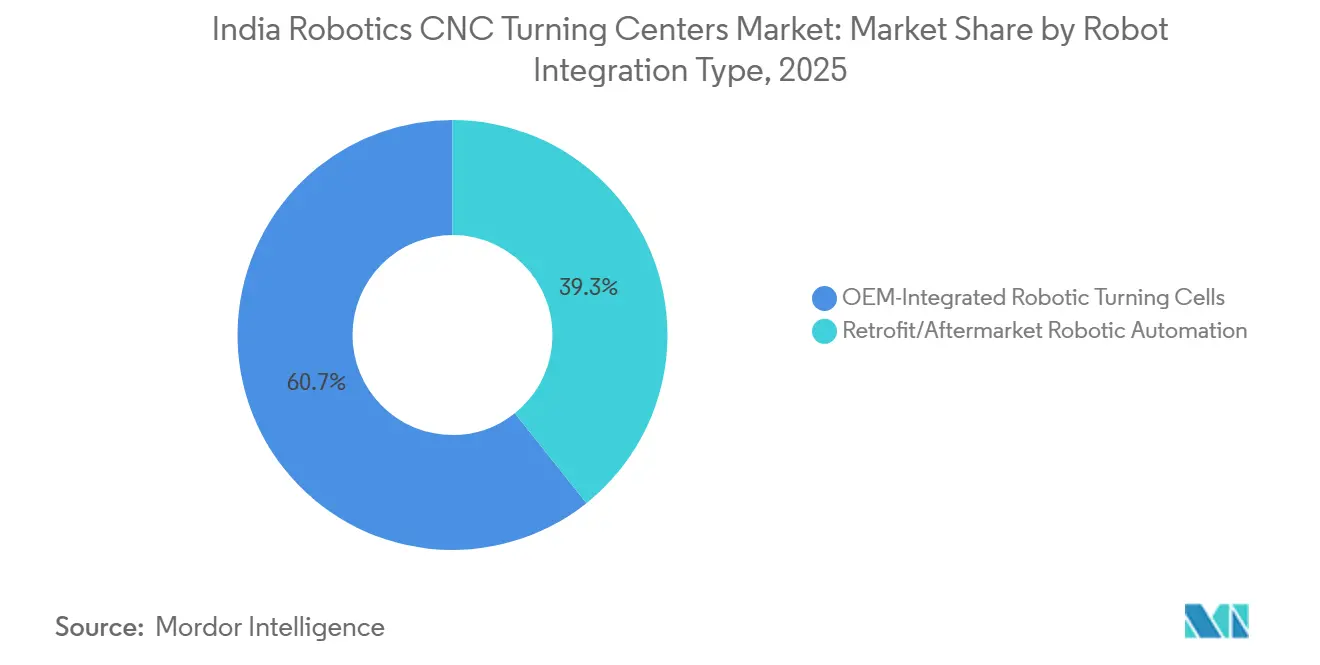

- Nach Roboterintegrationstyp entfielen im Jahr 2025 60,7 % der Marktgröße der Roboter-CNC-Drehzentren in Indien auf OEM-integrierte Roboter-Drehzellen, während Nachrüstungs- oder Aftermarket-Roboterautomatisierung bis 2031 voraussichtlich mit einem CAGR von 17,3 % wachsen wird.

- Nach Endverbraucherbranche führte die Automobil- und Nutzfahrzeugbranche mit einem Anteil von 37,2 % an der Marktgröße der Roboter-CNC-Drehzentren in Indien im Jahr 2025, während Medizinprodukte und chirurgische Instrumente bis 2031 voraussichtlich mit einem CAGR von 15,2 % wachsen werden.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Markttrends und Erkenntnisse der Roboter-CNC-Drehzentren in Indien

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Make in India und PLI-Anreize für die CNC- und Robotikfertigung | +2.8% | National, mit frühen Gewinnen in Gujarat, Maharashtra, Karnataka und Tamil Nadu | Mittelfristig (2–4 Jahre) |

| Automobilsektor treibt die Robotereinführung voran | +2.3% | National, konzentriert in den Industrieclustern Pune, Chennai, Gurugram und Sanand | Mittelfristig (2–4 Jahre) |

| Schnelles Wachstum bei Roboterinstallationen | +2.0% | National | Kurzfristig (≤ 2 Jahre) |

| MSME-Automatisierungssubventionen erweitern die Robotereinführung | +1.6% | National, mit gezieltem Spillover in Fertigungsstädte der Stufe 2 | Mittelfristig (2–4 Jahre) |

| Branchengeführte Initiativen zur Förderung fortschrittlicher Fertigungstechnologien | +1.2% | National | Langfristig (≥ 4 Jahre) |

| Inländische CNC-Dreh-OEMs erhöhen die Automatisierungsbereitschaft | +0.9% | National, am stärksten in Gujarat, Karnataka und Tamil Nadu | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Make in India und PLI (produktionsgebundener Anreiz) zur Förderung der CNC- und Robotikfertigung

Die politische Unterstützung verändert aktiv die Kostenstruktur von Automatisierungsinvestitionen im indischen Markt für Roboter-CNC-Drehzentren. Das Programm zur Steigerung der Wettbewerbsfähigkeit im indischen Investitionsgütersektor Phase II hat ein Gesamtvolumen von INR 1.207 Crore (134,3 Millionen USD), wovon INR 975 Crore (108,5 Millionen USD) Haushaltsmittel sind. Stand August 2024 wurden 33 Projekte genehmigt.[1]Ministerium für Schwerindustrien, Regierung Indiens, "Make in India und die Revolution der Investitionsgüter," Presseinformationsbüro, pib.gov.in Diese Projekte umfassen Kompetenzzentren für Werkzeugmaschinenrobotik, Industrie-4.0-Testumgebungen und Qualifizierungseinrichtungen, die dazu beitragen, die Betriebsbasis für eine breitere Einführung von CNC und Robotik aufzubauen. Das Technologieakquisitionsfondsprogramm unter Phase I schloss auch inländische Akquisitionen eines Dreh-Fräszentrums und einer Vier-Führungsbahn-CNC-Drehmaschine ab, die die lokale Entwicklung von Multitasking-Drehplattformen unterstützen. PLI-gebundene Investitionen in Elektronik, Automobil und Medizinprodukte treiben ebenfalls die Nachfrage nach Präzisionsfertigung an, und die größere Zuweisung für 2025–26 für Automobile und Automobilkomponenten stärkt diesen Sog auf die automatisierte Drehnachfrage weiter. SAMARTH Udyog Bharat 4.0 verstärkt dieselbe Richtung, da sein Demonstrationsmodell die Integration intelligenter Fertigung für indische Hersteller sichtbar und praktisch hält.[2]Ministerium für Schwerindustrien, Regierung Indiens, "SAMARTH Udyog Bharat 4.0," Offizielles Portal, heavyindustries.gov.in

Automobilsektor treibt die Robotereinführung voran

Der Automobilsektor bleibt der deutlichste Nachfrageanker für den indischen Markt für Roboter-CNC-Drehzentren. Die Automobilinstallationen beliefen sich 2024 auf 4.070 Einheiten, was 45 % aller Industrieroboterinstallationen in Indien entspricht.[3]Internationaler Verband der Robotik, "Indien steigt auf Platz sechs bei globalen Fabrikroboterinstallationen auf," World Robotics 2025 Pressemitteilung, ifr.org Automobilzulieferer allein fügten 2.100 Einheiten hinzu und wuchsen um 40 %, wodurch der Beschaffungskanal für Drehanlagen aktiv blieb, die für Wellen, Naben, Flansche und Getriebeelemente eingesetzt werden. Der Wandel zur Elektrofahrzeugproduktion verändert auch die Maschinenanforderungen, da EV-Komponenten engere Toleranzen und eine stärkere Prozesskonsolidierung innerhalb eines einzigen Aufspannvorgangs erfordern. Jyoti CNC Automation entwickelte sein VST 160 Vertikal-Wellen-Drehzentrum für die Bearbeitung von EV-Komponenten. Es integrierte ein automatisiertes Be- und Entladesystem und demonstrierte damit, wie Zulieferer ihre Produkte auf diese Nachfrage ausrichten. Die Nachfrage konzentriert sich auf Pune, Chennai, Gurugram und Sanand, sodass Anbieter mit stärkeren Servicenetzwerken in diesen Clustern einen klaren Betriebsvorteil im indischen Markt für Roboter-CNC-Drehzentren haben.

Schnelles Wachstum bei Roboterinstallationen

Indiens jüngstes Wachstum bei Roboterinstallationen verschafft dem indischen Markt für Roboter-CNC-Drehzentren eine solide kurzfristige Nachfragebasis. Die Installationen stiegen um 59 % auf 8.510 Einheiten im Jahr 2023 und erhöhten sich dann um 7,2 % auf 9.123 Einheiten im Jahr 2024, womit Indien weltweit auf Platz sechs liegt. Das Wachstum breitet sich über den Automobilbereich hinaus aus, da die Installationen in der Metallverarbeitung 2024 um 30 % auf 420 Einheiten stiegen und Kunststoff- und Chemieprodukte um 33 % auf 600 Einheiten zunahmen, was den Roboter-Fußabdruck auf neue Endanwendungsbereiche ausweitet. Indiens operativer Roboterbestand erreichte 2024 52.570 Einheiten und schafft eine sekundäre Nachfrage nach Upgrades, Wartung und Roboterzellen-Aufbereitung. Trotz dieses Fortschritts zeigen globale Roboterdichte-Benchmarks, dass Indien noch am Anfang des Automatisierungszyklus steht, was langfristigen Spielraum lässt, aber die breit angelegte Einführung kurzfristig verlangsamt. Der IFR (Internationaler Verband der Robotik) erwartete auch, dass die Installationen 2025 weiter steigen würden, was 2026 zu einem wichtigen Jahr für Anbieter machte, die versuchen, Bestellungen für Roboter-Drehmaschinen zu sichern.

MSME-Automatisierungssubventionen erweitern die Robotereinführung

Die MSME-Basis bleibt der größte latente Chancenpool im indischen Markt für Roboter-CNC-Drehzentren. Das gegenseitige Kreditgarantieprogramm für MSMEs, das im Januar 2025 eingeführt und im März 2026 geändert wurde, bietet eine 60-prozentige Garantie auf Kreditfazilitäten bis zu INR 100 Crore (11,1 Millionen USD) für förderfähige Ausrüstungs- und Maschinenkäufe. Das kreditgebundene Kapitalsubventionsprogramm fügt eine 15-prozentige Vorab-Kapitalsubvention für Technologieaufrüstungen hinzu und deckt ausdrücklich CNC-Maschinen, Robotik und Prozessautomatisierung ab. Diese doppelte Struktur ist wichtig, weil ein Programm das Kreditgeberrisiko reduziert, während das andere die Nettoanschaffungskosten des Käufers senkt, was die Amortisationsbedingungen für mittelgroße automatisierte Drehzellen verbessert. Das Ministerium für MSME bestätigte auch, dass seine Technologiezentren mit CNC-Maschinen, Robotik und Prozessautomatisierung, Laserbearbeitung und additiver Fertigung gestärkt werden, was das Erstanwenderrisiko für kleinere Käufer durch Test- und Demonstrationsexposition senkt. In der Praxis macht diese Unterstützung den indischen Markt für Roboter-CNC-Drehzentren für kleinere Lohnfertigungsbetriebe zugänglicher, die die Automatisierung sonst verzögern würden.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Importabhängigkeit bei Kernkomponenten der Robotik | -1.8% | National | Langfristig (≥ 4 Jahre) |

| Hohe Anfangsinvestitionskosten für roboterintegrierte CNC-Drehzellen | -1.4% | National, stärker ausgeprägt in Fertigungsclustern der Stufe 2 und Stufe 3 | Mittelfristig (2–4 Jahre) |

| Mangel an qualifiziertem Personal für CNC- und robotikintegrierte Systeme | -1.1% | National, am stärksten ausgeprägt in den Clustern Coimbatore, Rajkot und Ludhiana | Kurzfristig (≤ 2 Jahre) |

| Geringe Roboterdichte im Vergleich zu gleichrangigen Fertigungsvolkswirtschaften | -0.8% | National | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Importabhängigkeit bei Kernkomponenten der Robotik

Der indische Markt für Roboter-CNC-Drehzentren steht weiterhin vor einem strukturellen Kostenproblem, da Kernkomponenten der Robotik größtenteils importiert werden. Indien bleibt ein Nettoimporteur kritischer elektronischer Komponenten und Subsysteme, und NITI Aayogs Trade Watch für Q2 GJ 2025–26 bestätigte, dass das Exportprofil weiterhin auf Endmontageprodukte konzentriert ist. Dieselbe Abhängigkeit betrifft Halbleiter, integrierte Schaltkreise, Steuerungen und Bewegungssysteme, die in CNC- und Roboteranwendungen eingesetzt werden. Dies hält die Systempreise anfällig für Währungsschwankungen und begrenzt, inwieweit lokale Maschinenbauer Kostenschwankungen absorbieren können, wenn wichtige Subsysteme nicht lokalisiert sind. Das Ministerium für Schwerindustrien unterstützte die lokale Technologieakquisition für ein Dreh-Fräszentrum und eine Vier-Führungsbahn-CNC-Drehmaschine, aber die Lokalisierung von Servomotoren und harmonischen Antrieben bleibt unvollständig.

Hohe Anfangsinvestitionskosten für roboterintegrierte CNC-Drehzellen

Die hohen Anfangskosten bleiben eine direkte Einführungsbarriere für den indischen Markt für Roboter-CNC-Drehzentren, insbesondere im unteren Segment. Eine vollständige Roboter-Drehzelle kombiniert das Drehzentrum, den Roboter oder Portalkran, die Endeffektoren, die Sicherheitseinhausung und die Steuerungsintegration, und dieses Paket ist für viele KMU-Lohnfertigungsbetriebe schwer zu rechtfertigen, wenn kurze Amortisationszeiten gefordert werden. Die Restbelastung ist höher, weil Standortvorbereitung, Werkzeuge und Systemintegrationsdienstleistungen 15–25 % zu den Ausrüstungskosten hinzufügen. Dies führt zu Zögern, wenn die Produktionsvolumina noch zu gering sind, um eine schnelle Rendite zu unterstützen, selbst mit Subventionsunterstützung. Der VDMA HR-Bericht 2025 ergab, dass nur 37 % der befragten Unternehmen ihre Belegschaft als bereit für IoT-, Robotik- und Industrie-4.0-Betrieb betrachteten, und fast 60 % der KMU gaben an, dass nur ein kleiner Teil der Mitarbeiter fortschrittliche Technologien selbstständig verwalten könne. Deshalb werden modulare, stufenweise und nachrüstungsfertige Angebote in kostenempfindlichen Teilen des indischen Marktes für Roboter-CNC-Drehzentren wahrscheinlich vollständig integrierte Hochinvestitionspakete übertreffen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Maschinentyp: Horizontale Dominanz durch Multitasking-Präzisionsanforderungen herausgefordert

Horizontale Roboter-Drehzentren hielten im Jahr 2025 einen Marktanteil von 46,7 % am indischen Markt für Roboter-CNC-Drehzentren und waren damit der führende Maschinentyp. Sie bleiben die Standardwahl für die Hochvolumenproduktion zylindrischer Teile in der Automobil-, Allgemeinmaschinenbau- und Öl- und Gasbranche. Ihr breiter Werkstückhaltebereich und ihre Kompatibilität mit Standard-Portal- und Gelenkarmroboterladern unterstützen sowohl Neuinstallationen als auch Nachrüstprojekte. Dies macht sie zur praktischsten Wahl für Käufer, die weiterhin Linienstabilität, vertraute Werkzeuge und breiten Serviceunterstützung priorisieren.

Vertikale Roboter-Drehzentren bedienen weiterhin Großdurchmesser- und Schwerwerkstückaufgaben in Energieanlagen, Großbohrungsarmaturen und schweren Automobilgussteilen. Multitasking-Roboter-Drehzentren sind der am schnellsten wachsende Maschinentyp, und die Marktgröße der Roboter-CNC-Drehzentren in Indien für dieses Segment wird bis 2031 voraussichtlich mit einem CAGR von 14,1 % expandieren. Käufer wechseln zu diesen Systemen, weil die Prozesskonsolidierung sekundäre Fräs-, Bohr- und Gewindeschneidschritte innerhalb eines einzigen Aufspannvorgangs reduziert. Diese Veränderung ist besonders relevant in der Luft- und Raumfahrt, bei Medizinprodukten und EV-Antriebssträngen, wo mehrere Aufspannvorgänge unerwünschte Maßabweichungen einführen können. Die Kategorie Sonstige, die invertierte und Schweizer Drehzentren umfasst, gewinnt auch in Miniaturpräzisionsanwendungen an Bedeutung, und jüngste Produktschritte von Jyoti CNC Automation und Ace Micromatic zeigen, dass inländische OEMs ihre Portfolios für komplexe Drehanwendungen erweitern.

Nach Robotertyp: Gelenkarmroboter führen, kollaborative Roboter definieren die Kleinserienökonomie neu

Gelenkarmroboter entfielen im Jahr 2025 auf 56,2 % der Marktgröße der Roboter-CNC-Drehzentren in Indien und hatten damit den größten Anteil unter den Robotertypen. Ihre Sechsachsenbewegung unterstützt komplexe Beladepfade, Werkstückwendung und zelleninterne Inspektion in der Automobil- und Schwermaschinenbaubranche. Dies macht sie zur bevorzugten Konfiguration für Hochgeschwindigkeits-Teileübergabe und Präzisionsplatzierung in anspruchsvollen Produktionslinien. Ihre installierte Basis profitiert auch von einer stärkeren Vertrautheit bei großen Herstellern, die bereits konventionelle Industrieroboter anderswo auf dem Shopfloor betreiben.

Portal- oder kartesische Roboter halten weiterhin eine stabile Rolle in der Hochvolumen-Einzelteilfamilienproduktion, da ihre linearen Achsen Wiederholbarkeit und niedrigere Kosten für einfache Aufnahme- und Platzierungsaufgaben bieten. Kollaborative Roboter sind der am schnellsten wachsende Robotertyp mit einem CAGR von 15,8 % bis 2031 im indischen Markt für Roboter-CNC-Drehzentren. Ihre Attraktivität ist in MSME-Lohnfertigungsbetrieben am stärksten, da sie den Bedarf an festen Sicherheitsabschrankungen reduzieren und flexiblere Layouts für die Hochmischungsproduktion ermöglichen. Der breitere Anstieg des allgemeinen Industrieroboter-Einsatzes in Indien unterstützt dieses Muster, und globale IFR-Daten weisen ebenfalls auf stärkere Trends bei der Einführung kollaborativer Roboter hin. Das Automatisierungssymposium der IMTMA (Indische Werkzeugmaschinenhersteller-Vereinigung) in Pune widmete der kollaborativen Robotik in intelligenten Fabriken besondere Aufmerksamkeit, was die steigende Branchenbereitschaft für den Einsatz kollaborativer Roboter in CNC-Umgebungen zeigt.

Nach Roboterintegrationstyp: OEM-integrierte Zellen treiben Qualität voran, Nachrüstlösungen erschließen die installierte Basis

OEM-integrierte Roboter-Drehzellen hielten im Jahr 2025 einen Marktanteil von 60,7 % und blieben die bevorzugte Option für große Automobil- und Luft- und Raumfahrthersteller. Diese Systeme bieten eine engere Maschinen-Roboter-Kommunikation, eine stärkere Zykluszeit-Optimierung und vom Hersteller unterstützte Prozessgarantien. Sie passen auch besser in compliance-intensive Umgebungen, in denen Qualitätssicherungsstandards wie IATF (Internationale Automobil-Task-Force) 16949 gelten. Dies hält OEM-integrierte Zellen in Programmen mit hohem Ausfallrisiko und strengen Validierungsanforderungen wichtig.

Nachrüstungs-/Aftermarket-Roboterautomatisierung ist der am schnellsten wachsende Integrationstyp, und die Marktgröße der Roboter-CNC-Drehzentren in Indien für dieses Segment wird bis 2031 voraussichtlich mit einem CAGR von 17,3 % wachsen. Der Haupttreiber ist Indiens große installierte Basis eigenständiger CNC-Drehzentren, die kleinere Betreiber nicht ersetzen können, aber dennoch automatisieren müssen. Anbieter wie Macpower CNC zielen auf diese Chance mit Portal- und Automatisierungskits sowie hauseigenen Steuerungssystemen ab, um die Einstiegskosten im Vergleich zu neuen Zellen zu senken. Dies unterstützt ältere Einzelrevolver-Maschinen, die mechanisch noch nützlich sind, aber keine Roboterschnittstellen, Palettenwechsler oder Bildverarbeitungsintegration haben. Die Wachstumslücke zwischen Nachrüstungs- und OEM-integrierten Lösungen zeigt auch, dass der indische Markt für Roboter-CNC-Drehzentren noch in einer frühen Automatisierungsphase ist, in der schrittweise Upgrades für viele Käufer der praktischere Weg bleiben.

Nach Endverbraucherbranche: Automobil verankert die Nachfrage, Medizinprodukte entwickeln sich zu einem Hochwaschstumssegment

Automobil und Nutzfahrzeuge entfielen im Jahr 2025 auf 37,2 % des Marktes und blieben das primäre Nachfragezentrum für robotergestützte CNC-Drehanlagen. Das Segment ist stark auf präzisionsgefertigte Komponenten angewiesen, darunter Kurbelwellen, Nockenwellen, Getriebewellen, Radnaben und Fahrwerkslenker. Automobilroboterinstallationen erreichten 2024 4.070 Einheiten, und Teilezulieferer blieben der wichtigste Beschaffungskanal für Roboter-Drehzellen in diesem Segment. Die Nachfrage aus Öl, Gas und Energie blieb stabil, unterstützt durch Ventilgehäuse und Druckbehälterarmaturen, während Elektro-, Elektronik- und Halbleiterausrüstung als neuere Nachfragequelle für Miniaturpräzisionsteile inmitten der PLI-geführten Fertigungsexpansion entstand.

Das Segment Medizinprodukte und chirurgische Instrumente ist das am schnellsten wachsende Endverbrauchersegment, und die Marktgröße der Roboter-CNC-Drehzentren in Indien für dieses Segment wird bis 2031 voraussichtlich mit einem CAGR von 15,2 % steigen. Das Wachstum ist mit der inländischen Expansion der Medizinproduktherstellung und dem Bedarf an Toleranzen unter 10 Mikrometern bei Implantaten, chirurgischen Werkzeugen und endoskopischen Komponenten verbunden. Luft- und Raumfahrt sowie Verteidigung gewinnen ebenfalls an Gewicht, und Jyoti CNC Automation berichtete, dass 41 % seines Auftragsbestands für GJ26 aus diesem Segment stammten, wo Mehrachsenfähigkeit und Präzision Premium-Preisgestaltung unterstützen. Allgemeiner Industriemaschinenbau und andere Anwendungen bleiben der lange Schwanz des indischen Marktes für Roboter-CNC-Drehzentren und sind der wahrscheinlichste Einstiegspunkt für kollaborative Roboter-fähige Nachrüstlösungen.

Geografische Analyse

Der indische Markt für Roboter-CNC-Drehzentren blieb 2025 ein Einzellandmarkt, und die Nachfrage konzentrierte sich auf die etablierten Fertigungskorridore des Landes. Maharashtra, insbesondere der Pune-Nashik-Aurangabad-Gürtel, war das größte regionale Nachfragezentrum, da es Automobil-OEMs, Tier-1-Zulieferer und Luft- und Raumfahrtkomponentenproduktion kombiniert. Pune beherbergt auch Yamazaki Mazaks indische Produktionsstätte, und das Unternehmen plant, die Produktionskapazität 2026 zu erhöhen, um die höhere lokale Nachfrage zu decken. Der westliche und südliche Korridor, der durch Pune, Nashik, Chennai, Coimbatore, Kolhapur und Aurangabad verläuft, bleibt die dichteste Service- und Supportzone für den indischen Markt für Roboter-CNC-Drehzentren. Der Werkzeugmaschinenindustriegipfel der IMTMA wies auch auf Maharashtra und Tamil Nadu als die Bundesstaaten hin, in denen die Automatisierungseinführung am tiefsten und die Politik-Industrie-Ausrichtung am stärksten ist.

Tamil Nadu, zentriert auf Chennai und Coimbatore, bildet den zweiten großen Nachfragecluster. Chennais Fahrzeugfertigungsbasis unterstützt eine tiefe Lieferkette gedrehter Komponenten, während Coimbatores dichtes Netzwerk kleiner und mittelgroßer Lohnfertigungsbetriebe die Ersatz- und Nachrüstnachfrage aktiv hält. Der Qualifikationsmangel ist in Coimbatore besonders sichtbar, was die Attraktivität der Automatisierung für Eigentümer erhöht, die einen stabileren Durchsatz mit weniger ausgebildeten Bedienern benötigen. Karnataka, angeführt von Bengaluru, verzeichnet ein schnelleres Wachstum der Nachfrage nach hochpräzisen Mehrachsensystemen, unterstützt durch Luft- und Raumfahrt- und Verteidigungsfertigungen sowie durch die 4.0-India-Initiative am IISc Bengaluru, die 6 intelligente Technologien entwickelte, die für robotergestützte Bearbeitungsumgebungen relevant sind.

Gujarat, insbesondere Rajkot, Ahmedabad und Sanand, ist die am schnellsten aufkommende regionale Nachfragezone im indischen Markt für Roboter-CNC-Drehzentren. Sanand fügt EV-gebundene Automobilinvestitionen hinzu, Rajkot trägt eine starke MSME-Bearbeitungsbasis bei, und Ahmedabad wird wichtiger, da die lokale Montagekapazität steigt. Ace Designers eröffnete im April 2026 eine neue Montagestätte in Ahmedabad mit einem Ziel von 4.000 Maschinen jährlich und einer tieferen Lieferantenlokalisierung im Bundesstaat. Jyoti CNC Automation erweitert auch die Kapazität von 6.000 auf 16.000 Maschinen jährlich bis September 2026, mit Investitionsausgaben von INR 4,0–4,5 Milliarden (44,5–50,1 Millionen USD), wodurch Gujarats Rolle als Versorgungsanker für den nationalen Markt gestärkt wird. Nordindien, einschließlich Ludhiana, Gurugram und Faridabad, bedient die Automobil- und Präzisionstechnikmärkte, während Ostindien kleiner bleibt, aber allmählich in Stahl- und Schwermaschinenbauanwendungen aufkommt.

Wettbewerbslandschaft

Der indische Markt für Roboter-CNC-Drehzentren ist fragmentiert, wobei globale OEMs und inländische Hersteller aus unterschiedlichen Stärken heraus konkurrieren. Globale Lieferanten nutzen breitere Robotik-Ökosysteme und tiefere schlüsselfertige Integration zur Differenzierung, insbesondere wenn Käufer zertifizierte Automatisierung mit bewährter Steuerungs- und Roboterkompatibilität wünschen. Inländische OEMs wie Jyoti CNC Automation, Ace Designers, LMW Limited und Macpower CNC konkurrieren über Lokalisierung, Servicereaktion, Nachrüstungsbereitschaft und Ausrichtung auf Anforderungen öffentlicher Ausschreibungen. Ace Designers berichtete nach der Fusion von Ace Manufacturing Systems und Micromatic Machine Tools von einer Jahreskapazität von 8.000 Drehzentren und 3.400 Bearbeitungszentren, was es zum größten inländischen Hersteller von CNC-Drehplattformen in Indien macht. Jyoti CNC Automations Designpatent vom Januar 2025, Patentnummer 4417-01-2025, für eine Maschinenpanelschnittstelle zeigt auch, dass lokale Akteure in Produktdifferenzierung investieren, anstatt sich nur auf den Preis zu verlassen.

Der größte offene Bereich im indischen Markt für Roboter-CNC-Drehzentren liegt in kollaborativen Roboter-integrierten Nachrüstlösungen für MSME-Maschinenwerkstätten, wo derzeit kein einzelner Anbieter die Nachfrage kontrolliert. Eine zweite Öffnung liegt in der Präzisionsdrehbearbeitung für Medizinprodukte, wo die lokale Fertigungsexpansion die installierte Basis zertifizierter automatisierungsintegrierter Drehzellen überholt. Inländische Lieferanten nutzen auch proprietäre Software und Steuerungssysteme, um Wechselkosten zu erhöhen, darunter Macpowers Macatrol-Steuerung und Jyoti CNCs 7th Sense Industrie-4.0-Plattform. Diese Schritte zeigen, dass der Wettbewerb sich von reiner Hardware hin zu einem breiteren Angebot verlagert, das auf Steuerungen, Konnektivität und Shopfloor-Integration aufgebaut ist.

Robotik-Systemintegratoren werden relevanter, weil sie Drehzentren von mehreren OEMs mit Roboterautomatisierung, Bildinspektion und Konnektivität als vollständige unbemannte Zellen bündeln können. Dies schafft eine parallele Wettbewerbsebene, die Maschinenbauer bei der Projektausführung herausfordern kann, nicht nur bei der Basismaschinenlieferung. Zertifizierungsstandards wie ISO 9001 und IATF 16949 trennen weiterhin stärkere Automatisierungslieferanten von Betreibern niedrigerer Stufen, die auf Montage ausgerichtet sind. In diesem Umfeld werden Unternehmen, die lokale Serviceabdeckung mit zuverlässiger Automatisierungsintegration verbinden können, wahrscheinlich den größten Marktanteil im indischen Markt für Roboter-CNC-Drehzentren gewinnen.

Marktführer der Roboter-CNC-Drehzentren in Indien

Jyoti CNC Automation Limited

Ace Micromatic Group

Bharat Fritz Werner Ltd. (BFW)

HMT Machine Tools Limited

LMW Limited (Lakshmi Machine Works)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2026: Ace Micromatic Group debütierte das Turn Mill LT2 LM M, ein hochpräzises CNC-Drehzentrum mit C- und Y-Achsen-Fähigkeit für Fräsen, Bohren, Gewindeschneiden und Drehen in einem einzigen Aufspannvorgang, auf der INDUS-tech Expo Kolkata und markierte damit das Ostindien-Debüt des Modells sowie die Strategie der Gruppe, die Marktdurchdringung im MSME-Bearbeitungsökosystem Ostindiens zu vertiefen.

- April 2026: Ace Designers Limited eröffnete eine neue Montagestätte im Panchratna Industrial Park, Ahmedabad, mit einer Investition von INR 50 Crore (5,6 Millionen USD), mit dem Ziel einer Jahresproduktion von 4.000 Maschinen in den nächsten fünf Jahren und dem Fokus auf regionale Lieferantenentwicklung zur Unterstützung der weiteren Lokalisierung der CNC-Drehzentrenherstellung in Gujarat; das Unternehmen erwartet, im GJ26 einen Jahresumsatz von INR 2.800 Crore (311,6 Millionen USD) zu überschreiten und verfügt derzeit über die Kapazität, 8.000 Drehzentren und 3.400 Bearbeitungszentren jährlich herzustellen.

Berichtsumfang des Marktes für Roboter-CNC-Drehzentren in Indien

Der indische Markt für Roboter-CNC-Drehzentren ist segmentiert nach Maschinentyp (horizontale Roboter-Drehzentren, vertikale Roboter-Drehzentren und weitere), nach Robotertyp (Gelenkarmroboter und weitere), nach Roboterintegrationstyp (OEM, Nachrüstung/Aftermarket-Roboterautomatisierung) und nach Endverbraucherbranche (Öl, Gas & Energie, Luft- und Raumfahrt & Verteidigung und weitere). Die Marktprognosen werden in Wert (USD) und Volumen (Einheiten) angegeben.

| Horizontale Roboter-Drehzentren |

| Vertikale Roboter-Drehzentren |

| Multitasking-Roboter-Drehzentren |

| Sonstige |

| Gelenkarmroboter |

| Kollaborative Roboter |

| Portal-/Kartesische Roboter |

| OEM-integrierte Roboter-Drehzellen |

| Nachrüstungs-/Aftermarket-Roboterautomatisierung |

| Automobil und Nutzfahrzeuge |

| Luft- und Raumfahrt und Verteidigung |

| Medizinprodukte und chirurgische Instrumente |

| Öl, Gas und Energie |

| Elektro-, Elektronik- und Halbleiterausrüstung |

| Allgemeiner Industriemaschinenbau |

| Sonstige |

| Nach Maschinentyp | Horizontale Roboter-Drehzentren |

| Vertikale Roboter-Drehzentren | |

| Multitasking-Roboter-Drehzentren | |

| Sonstige | |

| Nach Robotertyp | Gelenkarmroboter |

| Kollaborative Roboter | |

| Portal-/Kartesische Roboter | |

| Nach Roboterintegrationstyp | OEM-integrierte Roboter-Drehzellen |

| Nachrüstungs-/Aftermarket-Roboterautomatisierung | |

| Nach Endverbraucherbranche | Automobil und Nutzfahrzeuge |

| Luft- und Raumfahrt und Verteidigung | |

| Medizinprodukte und chirurgische Instrumente | |

| Öl, Gas und Energie | |

| Elektro-, Elektronik- und Halbleiterausrüstung | |

| Allgemeiner Industriemaschinenbau | |

| Sonstige |

Im Bericht beantwortete Schlüsselfragen

Welchen Wert wird der indische Markt für Roboter-CNC-Drehzentren bis 2031 voraussichtlich erreichen?

Der indische Markt für Roboter-CNC-Drehzentren wird bis 2031 voraussichtlich 193,5 Millionen USD erreichen, gegenüber 90,2 Millionen USD im Jahr 2025, mit einem CAGR von 13,8 % über 2026–2031.

Was treibt die Nachfrage nach robotergestützten CNC-Drehzentren in Indien an?

Die Nachfrage wird durch politische Anreize, steigende Industrieroboterinstallationen, eine stärkere inländische Werkzeugmaschinenproduktion und einen höheren Automatisierungsbedarf in der Automobil-, EV-, Luft- und Raumfahrt- sowie Medizinproduktherstellung unterstützt.

Welcher Maschinentyp führt die Nachfrage in Indien an?

Horizontale Roboter-Drehzentren führten 2025 mit einem Anteil von 46,7 %, da sie für die Hochvolumenproduktion zylindrischer Teile und Standard-Automatisierungslayouts gut geeignet bleiben.

Welcher Robotertyp wächst in CNC-Drehanwendungen am schnellsten?

Kollaborative Roboter werden bis 2031 voraussichtlich am schnellsten wachsen, mit einem CAGR von 15,8 %, da sie Abschrankungsanforderungen reduzieren und in Hochmischungs-MSME-Lohnfertigungsumgebungen passen.

Warum gewinnt die Nachrüstautomatisierung in indischen Maschinenwerkstätten an Bedeutung?

Nachrüstungs-/Aftermarket-Roboterautomatisierung wird bis 2031 voraussichtlich mit einem CAGR von 17,3 % wachsen, da viele Betreiber nutzbare eigenständige CNC-Drehzentren haben, die automatisiert werden müssen, aber nicht vollständig ersetzt werden können.

Welcher Endverbrauchersektor schafft die stärkste Nachfragebasis?

Automobil und Nutzfahrzeuge blieben 2025 das größte Endverbrauchersegment mit einem Anteil von 37,2 %, während Medizinprodukte und chirurgische Instrumente das am schnellsten wachsende Segment sind, mit einem CAGR von 15,2 % bis 2031.

Seite zuletzt aktualisiert am: