Größe und Marktanteil des indischen Recyclingmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

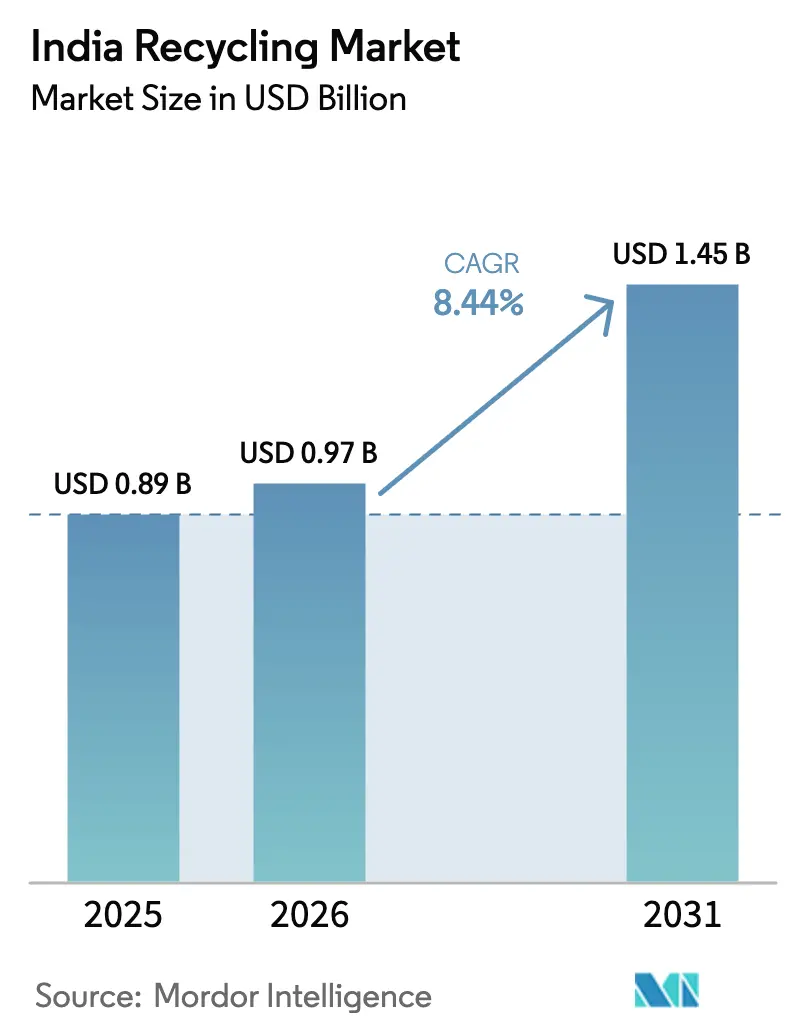

| Marktgröße im Basisjahr (2025) | 0.89 Milliarden US-Dollar |

| Marktgröße (2026) | 0.97 Milliarden US-Dollar |

| Marktgröße (2031) | 1.45 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.44% CAGR |

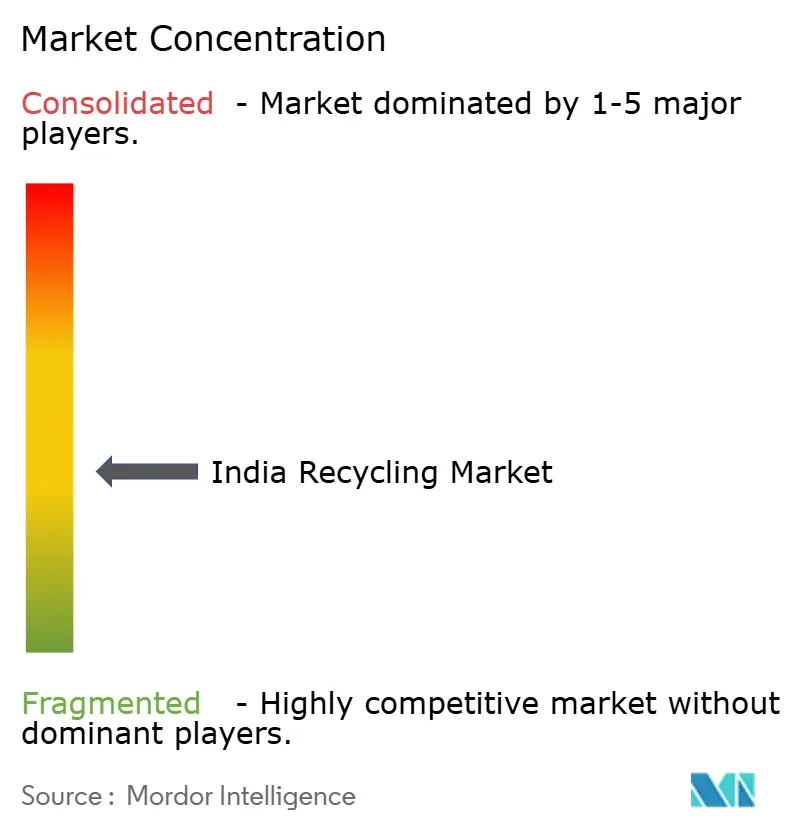

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des indischen Recyclingmarkts von Mordor Intelligence

Die Größe des indischen Recyclingmarkts wurde im Jahr 2025 auf 0,89 Milliarden USD geschätzt und soll von 0,97 Milliarden USD im Jahr 2026 auf 1,45 Milliarden USD bis 2031 wachsen, bei einer CAGR von 8,44 % während des Prognosezeitraums (2026–2031). Dieses Wachstum stützt sich auf strengere Mandate zur erweiterten Herstellerverantwortung (EPR), kommunale Deponieengpässe, die die Verfügbarkeit von Einsatzstoffen verbessern, sowie eine steigende Nachfrage nach Recyclinginhalten seitens der Hersteller von schnelldrehenden Konsumgütern (FMCG) und Batterieherstellern. Die EPR-Registrierung umfasst nun 44.659 Kunststoffzwischenhändler, 7.050 Elektroschrott-Einheiten und 2.933 Batterieverarbeiter und schafft damit ein rückverfolgbares Compliance-Ökosystem, das organisierten Recyclingunternehmen zugute kommt. Mechanisches Recycling dominiert nach wie vor, doch chemische Verfahren skalieren, da Markeninhaber wie Hindustan Unilever und Coca-Cola India lebensmittelechte Polymere suchen, die Premiumpreise erzielen. Metalle sind die am schnellsten wachsende Materialgruppe, begünstigt durch eine bevorstehende Welle von Lithium-Ionen-Batterien am Ende ihrer Lebensdauer, die bis 2030 voraussichtlich 600.000 Tonnen erreichen wird. Das Investorenvertrauen zeigt sich in Attero Recyclings Kapitalaufnahme von 76 Millionen USD zur Erweiterung der Batteriekapazität, während ultragroße Zementöfen die Mitverbrennung alternativer Brennstoffe und Rohstoffe (AFR) integrieren, um die Volatilität der Einsatzstoffe abzufedern.

Wichtigste Erkenntnisse des Berichts

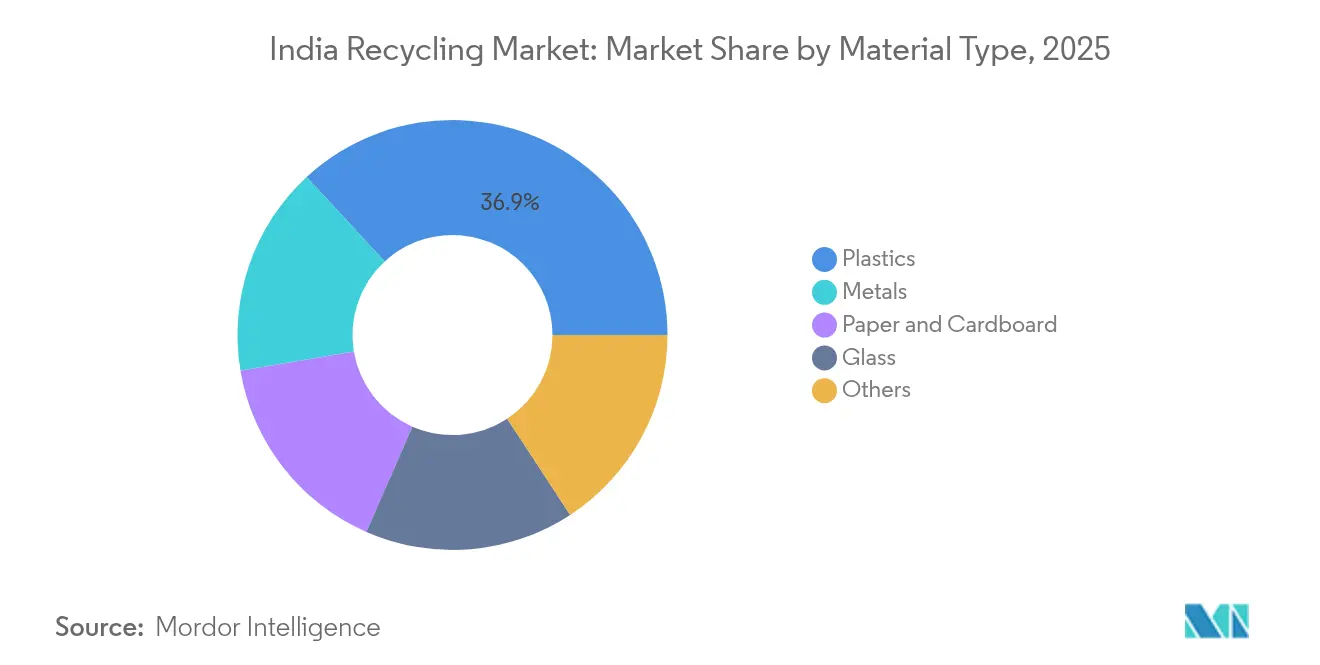

- Nach Materialtyp führten Kunststoffe mit einem Anteil von 36,86 % am indischen Recyclingmarkt im Jahr 2025; Metalle werden bis 2031 voraussichtlich mit einer CAGR von 8,94 % wachsen.

- Nach Quelle entfielen kommunale Ströme im Jahr 2025 auf 48,74 % der Größe des indischen Recyclingmarkts, während medizinischer Abfall bis 2031 voraussichtlich mit einer CAGR von 9,18 % wachsen wird.

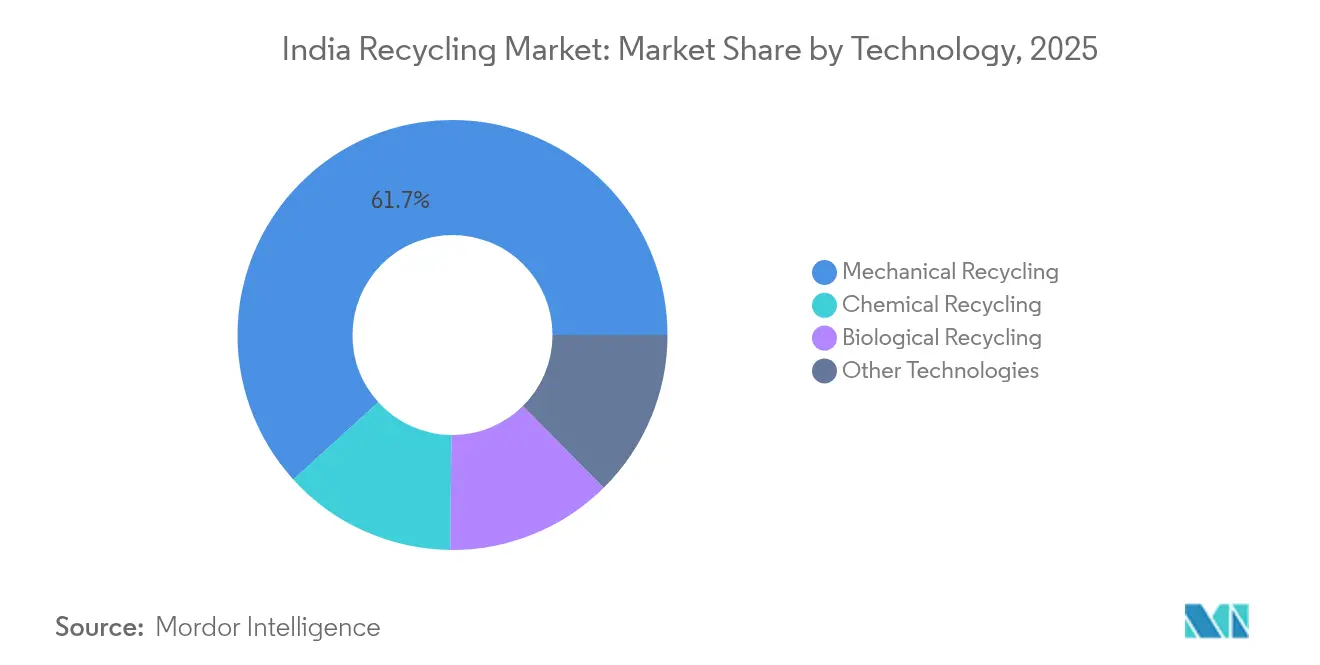

- Nach Technologie hielt mechanisches Recycling im Jahr 2025 einen Anteil von 61,72 % am indischen Recyclingmarkt, und chemische Verfahren werden bis 2031 voraussichtlich mit einer CAGR von 9,45 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im indischen Recyclingmarkt

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Erweiterte EPR-Mandate für Kunststoffe und Elektronik | +1.80% | National, mit früher Durchsetzung in Maharashtra, Tamil Nadu, Gujarat, Karnataka | Mittelfristig (2–4 Jahre) |

| Steigende städtische Siedlungsabfallmengen und Deponieengpässe | +1.50% | National, konzentriert in den Metropolregionen Delhi-NCR, Mumbai, Bengaluru, Chennai, Hyderabad | Kurzfristig (≤ 2 Jahre) |

| Anstieg der Nachfrage nach Recyclinginhalten seitens der FMCG- und Verpackungskonzerne | +1.70% | National, mit Markenhaber-Zentren in Mumbai, Delhi-NCR, Bengaluru, Chennai | Mittelfristig (2–4 Jahre) |

| Steuerliche Anreize (GST-Konzessionen, PLI) für Recyclinganlagen | +1.30% | National, mit höherer Subventionsannahme in Gujarat, Tamil Nadu, Karnataka, Maharashtra | Mittelfristig (2–4 Jahre) |

| Welle von Lithium-Ionen-Batterien am Ende ihrer Lebensdauer durch die Einführung von Elektrofahrzeugen | +1.40% | National, mit Batterierecycling-Clustern in Gujarat, Tamil Nadu, Karnataka, Haryana | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Erweiterte EPR-Mandate für Kunststoffe und Elektronik

Die Kunststoffabfallmanagementregeln 2022 und die Elektroschrottmanagementregeln 2022 schreiben eine Elektroschrott-Sammelquote von 60 % für 2025–2026 vor, die bis 2027–2028 auf 80 % steigt, sowie eine Rückgewinnung von Lithium-Ionen-Batterien von 70 % bis 2027–2028[1]Ministerium für Umwelt, Forst und Klimawandel, "Kunststoffabfallmanagementregeln 2022," moef.gov.in. Umweltkompensationsabgaben liegen zwischen Rs 5.000 und Rs 20.000 pro Tonne, was die Nichteinhaltung zu einer kostspieligen Option macht. Kreditpreise schwanken zwischen Rs 8 und Rs 25 pro Kilogramm, abhängig von der Polymerqualität und dem regionalen Angebot und der regionalen Nachfrage. Maharashtra und Tamil Nadu führen vierteljährliche Prüfungen durch, die organisierte Recyclingunternehmen dazu veranlassen, auf nach ISO 14001 zertifizierte Rückgewinnungsanlagen umzustellen. Batterieregeln verpflichten Elektrofahrzeug-OEMs zur Einrichtung geschlossener Netzwerke, was Reverse-Logistics-Partnerschaften mit Attero und Gravita beschleunigt.

Steigende städtische Siedlungsabfallmengen und Deponieengpässe

Indien produziert täglich 160.000–170.000 Tonnen kommunalen Siedlungsabfall (MSW), doch nur 474 der 2.421 bestehenden Deponien wurden im Rahmen der Swachh Bharat Mission 2.0 saniert. Deponiegebühren in flächenknappen Metropolen übersteigen Rs 800–Rs 1.200 pro Tonne, was Recycling wirtschaftlicher macht als die Entsorgung. Zentrale Mittelzuweisungen von Rs 1,41.600 Crore (17 Milliarden USD) bis 2026 finanzieren Materialrückgewinnungs- und Abfallverwertungsanlagen. Die Quelltrennung liegt in Städten der zweiten Kategorie jedoch unter 30 %, was zu Polymerrückgewinnungsraten von 40–50 % führt, verglichen mit 70–80 % bei getrennten Strömen[2]NITI Aayog, "Informelle Abfallsammlung in indischen Städten," niti.gov.in. Dezentrale Verarbeiter wie Saahas Zero Waste setzen Mikro-Komposter ein, die kommunale Engpässe umgehen.

Anstieg der Nachfrage nach Recyclinginhalten seitens der FMCG- und Verpackungskonzerne

Hindustan Unilever strebt bis 2025 einen Anteil von 25 % recyceltem Kunststoff an, während Coca-Cola India bis 2030 50 % anstrebt, was zusammen 150.000–200.000 Tonnen lebensmittelechtes rPET jährlich erfordert. ITC erreichte 2024 Kunststoffneutralität, und Nestlé Indias Verpackungsverpflichtung für 2025 verschärft die Nachfrage weiter. Mechanische Recycler verkaufen Nicht-Lebensmittelpolymere zu Rs 40–Rs 60 pro Kilogramm, während chemische Recycler Rs 80–Rs 120 für Harz in Jungfernqualität erzielen, das den Grenzwerten der Lebensmittelsicherheits- und Standardsbehörde entspricht. PepsiCo India und Parle Products haben mehrjährige Abnahmeverträge abgeschlossen, die neue Pyrolyseanlagen finanzieren. Innovationen bei Mono-Material-Verpackungen vereinfachen die Sortierung und verbessern die Ertragsökonomie.

Steuerliche Anreize und Welle von Lithium-Ionen-Batterien am Ende ihrer Lebensdauer

Das Programm zur produktionsgebundenen Förderung (PLI) stellt Rs 6.940 Crore (ca. 833 Millionen USD) bereit und bietet Verkaufsanreize von 6–12 % für recyclingbezogene Hochleistungswerkstoffe. Das Volumen des Batterieschrotts wird bis 2030 voraussichtlich 600.000 Tonnen erreichen, wenn die Durchdringung von Elektrofahrzeugen 30 % erreicht. Atteros Werk in Gujarat verarbeitet 300.000 Einheiten pro Jahr und gewinnt Metalle mit einer Reinheit von 95 % zurück. Die staatlichen Subventionen variieren: Gujarat zahlt 50 % der Investitionskosten (Capex), Tamil Nadu bietet 25 % plus Befreiung von der Stromsteuer, und Karnataka beschleunigt Genehmigungen, was Recyclingunternehmen dazu zwingt, Standorte rund um Subventionsarbitrage zu optimieren.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fragmentiertes, informelles Sammelsystem | -1.20% | National, akut in Städten der zweiten und dritten Kategorie in Uttar Pradesh, Bihar, Madhya Pradesh, Rajasthan | Kurzfristig (≤ 2 Jahre) |

| Begrenzte inländische Endmärkte für minderwertige Recyclingpolymere | -0.80% | National, mit Exportabhängigkeiten in Gujarat und den Hafenclustern von Maharashtra | Mittelfristig (2–4 Jahre) |

| Volatilität der Schrottpreise im Zusammenhang mit globalen Rohstoffzyklen | -0.90% | National, mit höherem Risiko für Metallrecycler in Gujarat, Maharashtra, Tamil Nadu | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fragmentiertes, informelles Sammelsystem

Informelle Sammelnetzwerke übernehmen 60–70 % der Erstmeilensammlung in kleineren Städten und operieren außerhalb von Steuer- und Arbeitsrahmen. Dies schränkt die Rückverfolgbarkeit ein und untergräbt die nach ISO 14021 geforderten Selbsterklärungen der Markeninhaber. Formelle Recyclingunternehmen zahlen 15–25 % mehr für Einsatzstoffe, da informelle Akteure Compliance-Kosten umgehen. Kommunale Pilotprogramme, die Ausweise, Versicherungen und Festpreise anbieten, erreichen aufgrund bürokratischer Verzögerungen weniger als 20 % der Beschäftigten. Kontaminationsraten von 20–30 % erzwingen zusätzliche Waschvorgänge und erhöhen die Verarbeitungskosten.

Begrenzte inländische Endmärkte für minderwertige Recyclingmaterialien und Volatilität der Schrottpreise

Die inländische Nachfrage nach nicht lebensmittelechten Recyclingmaterialien bleibt begrenzt, was Exporteure dazu veranlasst, 30–40 % ihrer Produktion nach Südostasien und in den Nahen Osten mit einem Margenabschlag von 10–15 % abzusetzen. Mischkunststoffschrottpreise schwanken zwischen Rs 12 und Rs 35 pro Kilogramm, entsprechend den Rohölschwankungen, was Betreiber mit einem EBITDA von 8–12 % unter Druck setzt. Metalle zeigen ähnliche Volatilität: Aluminium wird zu Rs 140–Rs 180, Kupfer zu Rs 550–Rs 650 und Stahl zu Rs 28–Rs 38 pro Kilogramm gehandelt, mit Schwankungen von 20–30 %, die durch LME-Benchmarks getrieben werden. Ohne eine inländische Recyclingmaterialbörse sind kleine Unternehmen einem ungesicherten Preisrisiko ausgesetzt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Materialtyp: Batteriemetalle übertreffen Verpackungspolymere

Kunststoffe machen derzeit 36,86 % des Marktanteils des indischen Recyclingmarkts aus, doch langsameres Verpackungswachstum und Mono-Material-Design begrenzen die Volumina. Atteros Kapitalaufnahme von 76 Millionen USD unterstreicht das Vertrauen in Batteriemetallkreisläufe, während Premium-rPET aus chemischen Recyclingverfahren die mehrjährigen Abnahmeverträge von Coca-Cola India erfüllt. Papierrecycling nutzt die Nachfrage nach E-Commerce-Wellpappe, und Reifenpyrolyse erweitert die Nische für „sonstige Materialien”. Metalle werden bis 2031 voraussichtlich mit einer CAGR von 8,94 % wachsen, angetrieben durch steigende Batterieströme am Ende der Lebensdauer, die voraussichtlich 600.000 Tonnen erreichen werden.

Die Größe des indischen Recyclingmarkts für Metalle ist auf Wachstum ausgerichtet, da integrierte Produzenten wie Hindustan Zinc und Gravita India Schrottoperationen in die Primärschmelze integrieren. Kunststoffe behalten Skalenvorteile, stehen aber unter dem Druck der Wertschöpfungskette, die Lebensmittelkontaktkonformität zu gewährleisten. Premium-Polymere aus chemischen Verfahren erzielen eine doppelte Marge gegenüber mechanisch recycelten Qualitäten, was Kapazitätserweiterungen in Gujarat und Tamil Nadu anreizt. Glas und Verbundwerkstoffe bleiben aufgrund hoher Logistikkosten und geringer Scherbenachfrage klein.

Nach Quelle: Compliance bei medizinischen Abfällen treibt die schnellste Expansion voran

Kommunaler Abfall trug 2025 48,74 % zur Größe des indischen Recyclingmarkts bei, doch medizinischer Abfall wächst bis 2031 mit einer CAGR von 9,18 % aufgrund strengerer Regeln für das Management biomedizinischer Abfälle. Industrieschrott bietet höhere Reinheit und einen konsistenten Fluss, was trotz geringerer Volumina für organisierte Anlagen attraktiv ist. Bauabfall schneidet unterdurchschnittlich ab, obwohl Zementöfen Material zur AFR-Substitution mitverarbeiten.

Die Auslagerung von Krankenhausgruppen an Ramky Enviro Engineers und NEPRA fördert die Installation von Autoklaven vor Ort und sichert langfristige Verträge. Dezentrale Verarbeiter extrahieren den organischen Anteil aus kommunalen Strömen, reduzieren die Deponiebelastung und verlagern das Volumen auf Mikro-Einrichtungen in der Nachbarschaft. Industrieakteure richten eigene Kreisläufe ein, um die Kosten für Jungfernmaterial zu senken und EPR-Prüfungen zu bestehen, während die Aufnahme von Agrarkunststoffen außerhalb der Tropfbewässerungsgürtel zurückbleibt.

Nach Technologie: Chemische Verfahren erschließen die Nachfrage nach Premium-Polymeren

Mechanische Verfahren halten einen Marktanteil von 61,72 % am indischen Recyclingmarkt dank geringer Investitionskosten und einfacher Einsatzstoffe; chemische Verfahren wachsen mit einer CAGR von 9,45 % aufgrund der Nachfrage nach Polymeren in Jungfernqualität. Pyrolyse und Depolymerisation umgehen Kontamination und garantieren die Schwellenwerte der Lebensmittelsicherheitsbehörde, die große Getränkemarken fordern. Biologische Optionen, hauptsächlich Kompostierung und anaerobe Vergärung, bleiben eine Nische.

Volumengetriebene mechanische Akteure konkurrieren über den Durchsatz, während chemische Neueinsteiger hochmargige Lebensmittelanwendungen anstreben. Zementofen-Mitverarbeiter bilden einen hybriden Archetyp, der gemischte Abfälle aufnimmt, um eine thermische Substitution von 15–20 % in Anlagennetzwerken zu erreichen. Die mechanische Dominanz erodiert, da Marken rückverfolgbare, zertifizierte Einsatzstoffe suchen, die chemische Verfahren liefern.

Geografische Analyse

Maharashtra und Gujarat hielten 2024 zusammen einen Großteil der nationalen organisierten Kapazität, angetrieben durch Industriecluster in Mumbai, Pune, Ahmedabad und Surat. Tamil Nadu und Karnataka führen bei der Technologieübernahme, mit Batterie- und Chemie-Pilotanlagen in Chennai und Bengaluru. Delhi-NCR produziert mit 0,6–0,7 kg täglich den meisten Siedlungsabfall pro Kopf, saniert jedoch nur 3 von 22 Deponien, was reichlich Einsatzstoffe für die Materialrückgewinnung sicherstellt.

Die östlichen Bundesstaaten – Westbengalen, Odisha und Jharkhand – hinken hinterher, obwohl sie stark auf Stahl- und Bergbauabfälle angewiesen sind. Nördliche Bundesstaaten wie Uttar Pradesh und Punjab verzeichnen lebhafte Agrarkunststoffströme, verfügen jedoch über keine formellen Sammelsysteme. Batterieregeln haben das Recycling in Gujarat, Tamil Nadu und Karnataka konzentriert, aufgrund der Präsenz von Montagewerken für Elektrofahrzeuge und Exporthäfen. Maharashtra führt vierteljährliche EPR-Prüfungen durch und erreicht eine Compliance-Rate von 80 % bei Organisationen mit Herstellerverantwortung gegenüber 50–60 % in Bundesstaaten mit geringer Prüfintensität.

Küstenstaaten dominieren den Export, wobei Gujarat und Maharashtra 70 % des recycelten Kunststoffs und Metalls ins Ausland verschiffen, obwohl Frachtaufschläge ihre Margen um 10–15 % schmälern. Binnenoperatoren sehen sich höheren Frachtkosten gegenüber, was dezentrale Verarbeitungsmodelle wie Mikro-Komposter in Bengaluru, Pune und Hyderabad fördert. Das Pro-Kopf-Recycling in Maharashtra und Tamil Nadu liegt bei 12–15 kg jährlich, dem Vierfachen von Uttar Pradesh und Bihar.

Wettbewerbslandschaft

Der indische Recyclingmarkt ist mäßig fragmentiert. Informelle Netzwerke kontrollieren bis zu 70 % der Erstmeilensammlung, während die Top-10-organisierten Unternehmen nur 25–30 % des Gesamtdurchsatzes verwalten. Vertikal integrierte Metallrecycler wie Gravita India und Hindustan Zinc nutzen ihre Schmelzinfrastruktur für Batterieschrott. Spezialisierte Auftragnehmer wie Antony Waste und Ramky Enviro betreiben langfristige kommunale Konzessionen. Technologiedisruptoren Attero Recycling und Greenko ZeroC konzentrieren sich auf chemische Verfahren und Batteriemetalle.

Marktführer der indischen Recyclingbranche

Re Sustainability

Attero

NEST

Gravita India Ltd.

Antony Waste Handling Cell Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Oktober 2024: Nupur Recyclers Ltd. (NRL) plant, seinen Horizont durch den Einstieg in die Aluminiumextrusionsherstellung zu erweitern, angeführt von seiner neuen Tochtergesellschaft Nupur Extrusion. Mit Blick auf die steigende Nachfrage nach Recyclingmaterialien in den Bereichen Solarenergie und Bauwesen plant das Unternehmen, rund 2,1 Millionen USD in die Errichtung seiner neuen Anlage zu investieren.

- September 2024: Gravita India Limited, ein führendes globales Recyclingunternehmen mit Präsenz in 12 Ländern, gab die Übernahme einer Gummirecyclinganlage in Rumänien bekannt. Dieser strategische Schritt soll Gravitas Präsenz stärken, seinen Kundenstamm erweitern und seine Wettbewerbsposition auf dem europäischen Markt festigen.

Berichtsumfang des indischen Recyclingmarkts

Recycling wandelt Abfallmaterialien in neue Produkte um und beinhaltet häufig die Energierückgewinnung aus diesen Materialien. Die Recyclingfähigkeit eines Materials hängt von seiner Fähigkeit ab, seine ursprünglichen Eigenschaften wiederzugewinnen. Dieser Prozess dient als nachhaltige Alternative zu herkömmlichen Abfallentsorgungsmethoden, schont Materialien und reduziert Treibhausgasemissionen.

Der indische Recyclingmarkt ist segmentiert nach Materialtyp (Kunststoffe, Metalle, Papier und Karton, Glas, Sonstiges), Quelle (Kommunal (Wohn- und Gewerbebereich), Industrie, Medizinischer Abfall, Bauabfall und Sonstige Quellen), eingesetzter Technologie (Mechanisches Recycling, Chemisches Recycling, Biologisches Recycling und Sonstige Technologien). Der Bericht bietet Größen und Prognosen des indischen Recyclingmarkts in Werten (USD) für alle oben genannten Segmente.

| Kunststoffe |

| Metalle |

| Papier und Karton |

| Glas |

| Sonstiges |

| Kommunal (Wohn- und Gewerbebereich) |

| Industrie |

| Medizinischer Abfall |

| Bauabfall |

| Sonstige Quellen |

| Mechanisches Recycling |

| Chemisches Recycling |

| Biologisches Recycling |

| Sonstige Technologien |

| Nach Materialtyp | Kunststoffe |

| Metalle | |

| Papier und Karton | |

| Glas | |

| Sonstiges | |

| Nach Quelle | Kommunal (Wohn- und Gewerbebereich) |

| Industrie | |

| Medizinischer Abfall | |

| Bauabfall | |

| Sonstige Quellen | |

| Nach Technologie | Mechanisches Recycling |

| Chemisches Recycling | |

| Biologisches Recycling | |

| Sonstige Technologien |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der indische Recyclingmarkt im Jahr 2026?

Die Größe des indischen Recyclingmarkts wurde im Jahr 2025 auf 0,89 Milliarden USD geschätzt und soll von 0,97 Milliarden USD im Jahr 2026 auf 1,45 Milliarden USD bis 2031 wachsen, bei einer CAGR von 8,44 % während des Prognosezeitraums (2026–2031).

Welche Materialkategorie wächst bis 2031 am schnellsten?

Metalle, angetrieben durch Lithium-Ionen-Batterien am Ende ihrer Lebensdauer, werden voraussichtlich mit einer CAGR von 8,94 % wachsen und damit Kunststoffe und Papier übertreffen.

Welche Rolle spielen EPR-Mandate beim Wachstum?

Verbindliche EPR-Ziele für Kunststoffe, Elektronik und Batterien fügen der prognostizierten CAGR 2,1 Prozentpunkte hinzu, indem sie Markeninhaber zur Beschaffung zertifizierter Recyclingmaterialien verpflichten.

Welche Technologie gewinnt gegenüber dem traditionellen mechanischen Recycling an Marktanteil?

Chemische Verfahren wie Pyrolyse und Depolymerisation wachsen mit einer CAGR von 9,45 %, da sie die Anforderungen an lebensmittelechte Polymerspezifikationen erfüllen, die Marken benötigen.

Welche Bundesstaaten bieten die attraktivsten Anreize für neue Recyclinganlagen?

Gujarat gewährt eine Investitionskostensubvention von 50 %, Tamil Nadu bietet eine Subvention von 25 % plus Befreiung von der Stromsteuer, und Karnataka beschleunigt Umweltgenehmigungen, was zu einer Standortoptimierung rund um Subventionen führt.

Seite zuletzt aktualisiert am: