Marktgröße und Marktanteil für veterinärmedizinische Heimtierdiäten in Indien

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

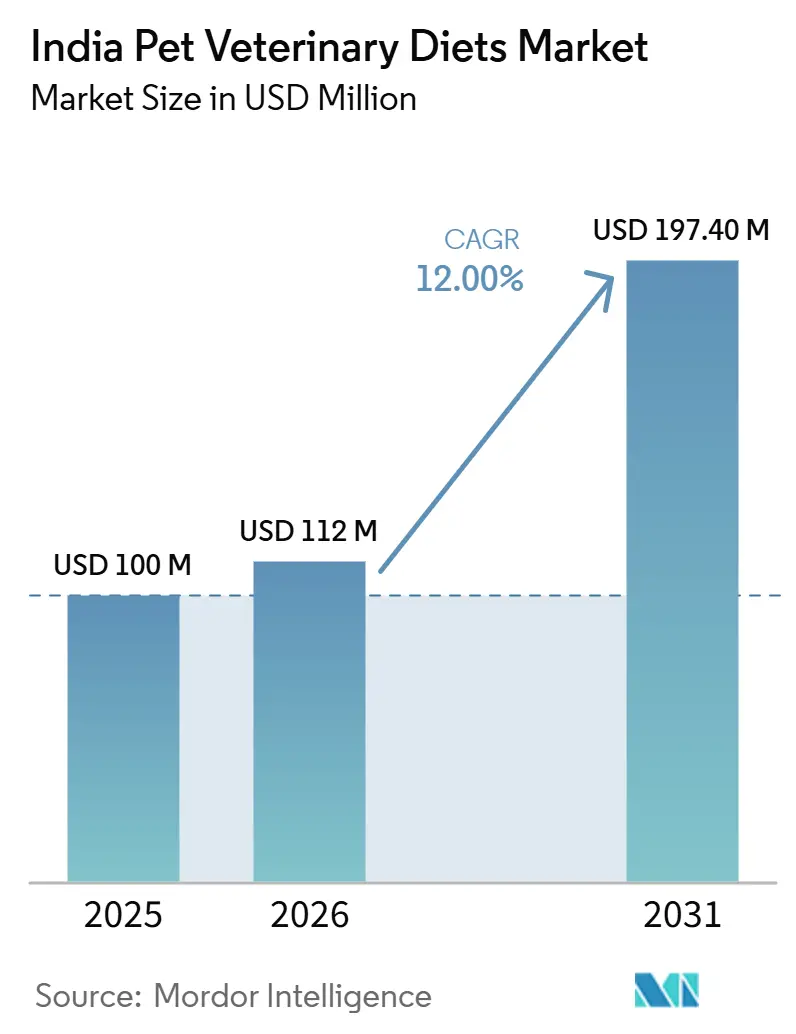

| Marktgröße im Basisjahr (2025) | 100 Millionen US-Dollar |

| Marktgröße (2026) | 112 Millionen US-Dollar |

| Marktgröße (2031) | 197.40 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 12.00% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für veterinärmedizinische Heimtierdiäten in Indien von Mordor Intelligence

Die Marktgröße für veterinärmedizinische Heimtierdiäten in Indien wurde im Jahr 2025 auf 100,00 Millionen USD geschätzt und wird voraussichtlich von 112,00 Millionen USD im Jahr 2026 auf 197,40 Millionen USD bis 2031 wachsen, bei einem CAGR von 12,0 % während des Prognosezeitraums. Der Markt für veterinärmedizinische Heimtierdiäten in Indien entwickelt sich von einem Nischensegment auf Rezeptbasis zu einem integralen Bestandteil der Tiergesundheitsversorgung. Städtische Haushalte gehen zunehmend ernsthafter mit chronischen Erkrankungen ihrer Haustiere um, was zu einer höheren Akzeptanz wiederkehrender Ausgaben für therapeutische Ernährung führt. Verbesserter Zugang über Online-Plattformen, Telemedizin-Konsultationen und eine wachsende tierärztliche Präsenz in Städten der zweiten Kategorie verringert die Abhängigkeit von Kliniken in Ballungsräumen für Produktempfehlungen und Nachbestellungen. Darüber hinaus bietet die geringe Verbreitung von konfektioniertem Heimtierfutter in Indien Unternehmen eine erhebliche Chance, Haustiere von hausgemachten Mahlzeiten auf zustandsspezifische Diäten umzustellen, indem sie das Vertrauen der Tierärzte aufbauen und kontinuierliche Aufklärung betreiben. Die Wettbewerbsdynamik verschärft sich, da multinationale Unternehmen wie Nestle S.A. (Purina) und Mars Incorporated ihre tierärztlichen Partnerschaften stärken und inländische Akteure sich auf die Verbesserung der Produktzugänglichkeit, des Massenvertriebs und der Erschwinglichkeit konzentrieren, wodurch der Wettbewerb innerhalb des Marktes zunimmt[1]Quelle: Nestlé Purina, "Indiens Heimtiermarkt, Innovation, Wachstum und der lange Weg nach vorne," Unleashed by Purina, unleashedbypurina.com. Es wird erwartet, dass die nächste Wachstumsphase im Markt für veterinärmedizinische Heimtierdiäten in Indien Unternehmen zugutekommen wird, die klinische Glaubwürdigkeit, digitale Nachbestellungskomfort und eine erweiterte Reichweite über die großen Ballungsräume hinaus integrieren können, während sie gleichzeitig die Bedürfnisse preissensibler Haushalte berücksichtigen.

Wichtigste Erkenntnisse des Berichts

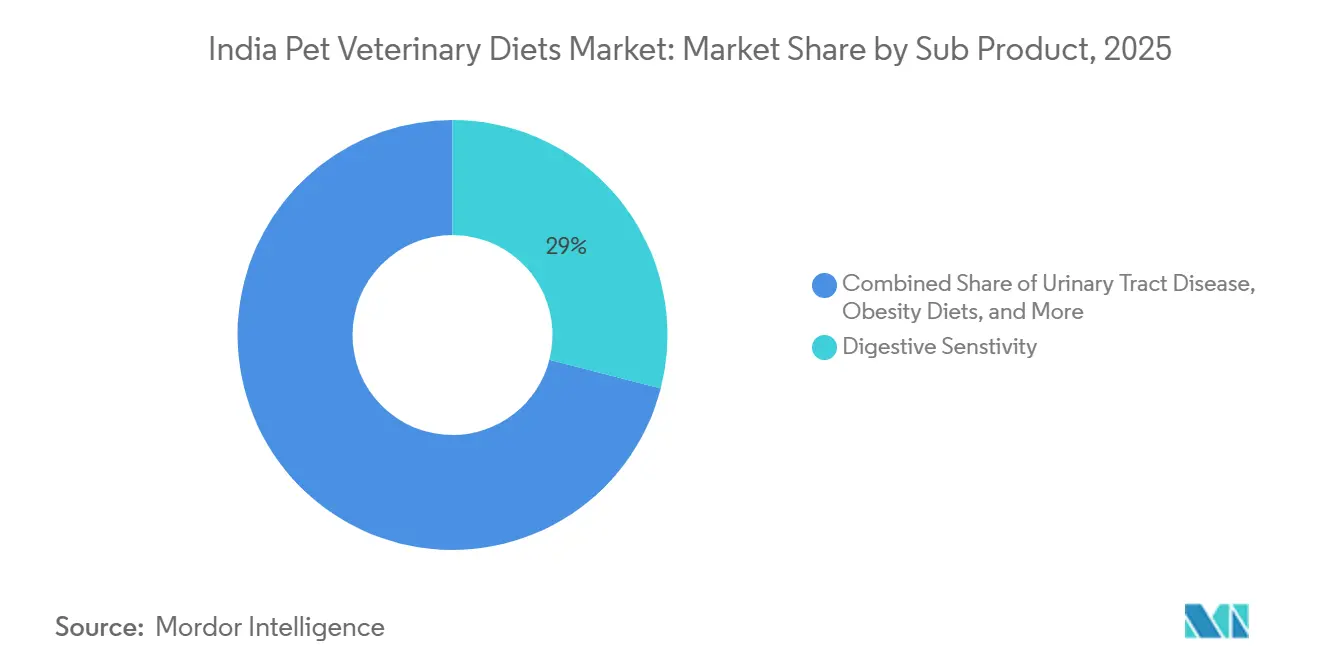

- Nach Teilprodukt hielt Verdauungsempfindlichkeit im Jahr 2025 einen Anteil von 29,0 % am Markt für veterinärmedizinische Heimtierdiäten in Indien, während Mundpflegediäten bis 2031 voraussichtlich mit einem CAGR von 16,0 % wachsen werden.

- Nach Tierart entfielen im Jahr 2025 65,0 % des Marktanteils für veterinärmedizinische Heimtierdiäten in Indien auf Hunde, während Katzen mit 14,0 % den höchsten prognostizierten CAGR bis 2031 verzeichneten.

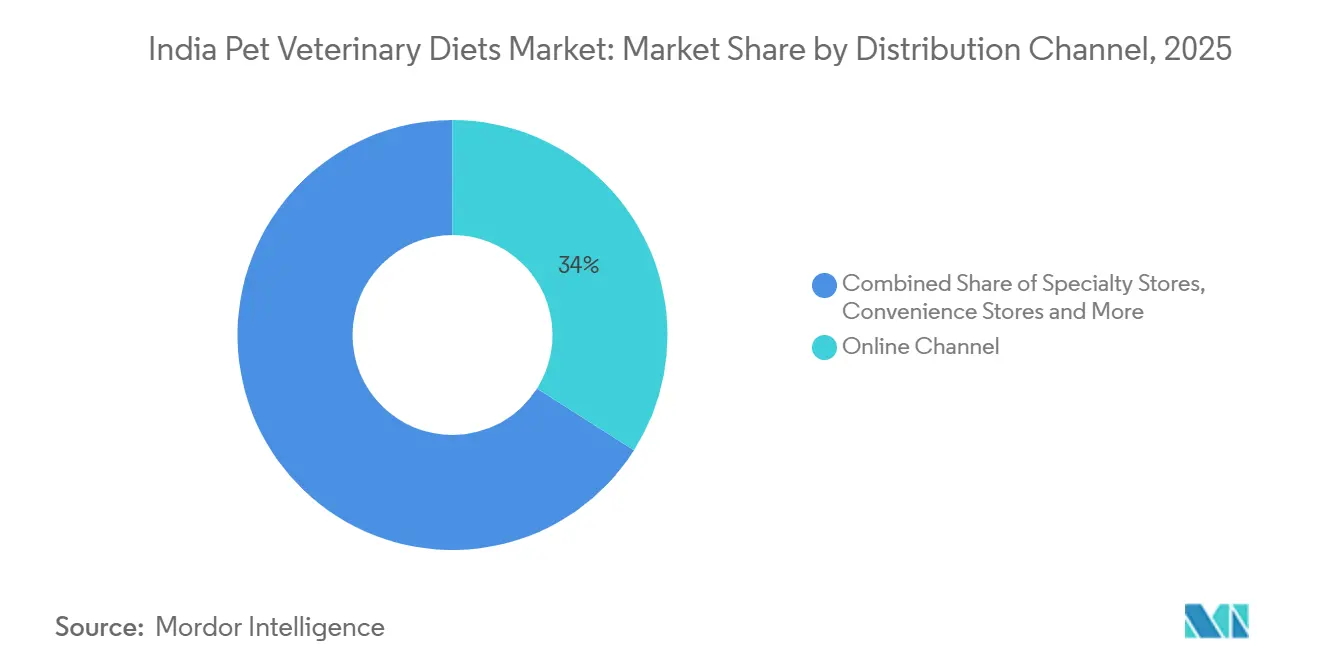

- Nach Vertriebskanal hielt der Online-Kanal im Jahr 2025 einen Anteil von 34,0 % am Markt für veterinärmedizinische Heimtierdiäten in Indien und wird voraussichtlich mit einem CAGR von 15,0 % während des Prognosezeitraums am schnellsten wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Markttrends und Erkenntnisse für veterinärmedizinische Heimtierdiäten in Indien

Analyse der Auswirkungen von Wachstumstreibern*

| Wachstumstreiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Diagnoseraten für chronische Erkrankungen bei Haustieren | +2.5% | Indienweite Relevanz, am stärksten in Mumbai, Delhi, Bengaluru und Hyderabad | Mittelfristig (2–4 Jahre) |

| Veterinärmedizinische Telemedizin verbessert den Zugang zu Diäten auf Rezept | +1.8% | Indienweite Relevanz, insbesondere in Städten der zweiten und dritten Kategorie | Kurzfristig (≤ 2 Jahre) |

| Rasche Premiumisierung unter städtischen Heimtierhaltern | +2.2% | Ballungsstädte und führende Verbraucherzentren der zweiten Kategorie | Mittelfristig (2–4 Jahre) |

| E-Commerce erweitert die Reichweite über die großen Ballungsräume hinaus | +1.5% | Indienweite Relevanz, mit stärkerem Schwung in Städten der zweiten und dritten Kategorie | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte Ernährungspersonalisierung gewinnt früh an Bedeutung | +0.8% | Zunächst Ballungsstädte, dann Städte der zweiten Kategorie | Langfristig (≥ 4 Jahre) |

| Expansion von Kliniken der zweiten Kategorie verbreitert die Akzeptanz therapeutischer Diäten | +1.2% | National, mit frühen Gewinnen in Pune, Jaipur, Chandigarh, Kochi und Coimbatore | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Diagnoseraten für chronische Erkrankungen bei Haustieren

Der Markt für veterinärmedizinische Heimtierdiäten in Indien verzeichnet ein Wachstum, das durch die zunehmende Prävalenz chronischer Erkrankungen bei Heimtieren angetrieben wird. Erkrankungen wie Nierenerkrankungen, Diabetes bei Hunden, Harnwegserkrankungen und Verdauungsprobleme werden häufiger gemeldet, insbesondere in städtischen Gebieten, wo sitzende Lebensweisen und kalorienreiche Fütterungsgewohnheiten verbreitet sind. Eine prospektive Studie, die im Indian Journal of Animal Research veröffentlicht wurde, ergab, dass im Jahr 2025 Nephritis und Nierenversagen 35,88 % der Nierenerkrankungen bei Hunden in der Region South Saurashtra in Gujarat ausmachten. Ebenso zeigten klinische Daten der Guru Angad Dev Veterinary and Animal Sciences University täglich 6 bis 7 Fälle von Nierenversagen und über 200 Dialysesitzungen im berichteten Zeitraum. Nach der Diagnose erstreckt sich die Diättherapie für diese Erkrankungen oft über Monate oder sogar Jahre, was eine wiederkehrende Nachfrage nach therapeutischen Diäten schafft. Diese wiederkehrende Nachfrage verlagert therapeutische Diäten von gelegentlichem Gebrauch zu einem routinemäßigen Bestandteil der medizinischen Versorgung, insbesondere für das Management von Nieren-, Diabetes- und Harnwegsgesundheit. Da sich die diagnostischen Möglichkeiten verbessern und das veterinärmedizinische Fallmanagement strukturierter wird, wird der Markt für veterinärmedizinische Heimtierdiäten in Indien zunehmend durch klinische Notwendigkeit und nicht durch allgemeine Präferenzen für Premium-Heimtierfutter angetrieben.

Veterinärmedizinische Telemedizin verbessert den Zugang zu Diäten auf Rezept

Telemedizin beseitigt eine erhebliche Zugangshürde im Markt für veterinärmedizinische Heimtierdiäten in Indien, indem sie die Zeit zwischen dem Auftreten von Symptomen und der klinischen Beratung verkürzt. Da der Markt traditionell auf persönliche Konsultationen angewiesen war, war seine Reichweite in Gebieten außerhalb der großen Städte begrenzt, wo spezialisierte tierärztliche Dienste weniger zugänglich waren. Laut IBEF (India Brand Equity Foundation) verzeichnete das Segment der Tiermedizin per Telemedizin in Indien in den Vorjahren ein Nachfragewachstum von 40 %, unterstützt durch eine Smartphone-Durchdringung von über 900 Millionen Nutzern bis Ende 2024[2]Quelle: India Brand Equity Foundation, "Entschlüsselung des Aufstiegs der Heimtierbranche in Indien, Eine neue Verbraucherwachstumsgeschichte," India Brand Equity Foundation, ibef.org. Diese erhöhte Konnektivität erleichtert schnellere digitale Interaktionen zwischen Heimtierhaltern und Tierärzten. Fernkonsultationen können nahtlos in Diätempfehlungen und Online-Bestellungen übergehen, wodurch Verzögerungen minimiert werden. Diese Effizienz ist besonders vorteilhaft bei Erkrankungen wie Verdauungsempfindlichkeit, Fettleibigkeit, Nierenproblemen und Harnwegserkrankungen, bei denen ein rechtzeitiges Eingreifen entscheidend ist. Darüber hinaus erweitert die Telemedizin den Zugang für Heimtierhalter in Städten der zweiten und dritten Kategorie, die möglicherweise nur begrenzte Verfügbarkeit therapeutischer Produkte in lokalen Kliniken haben. Da digitale Konsultationen in der Heimtierversorgung breiter akzeptiert werden, wird erwartet, dass der Markt für veterinärmedizinische Heimtierdiäten in Indien ein breiteres Publikum erreicht, einschließlich derjenigen, die zuvor außerhalb des organisierten Behandlungsnetzwerks lagen.

Rasche Premiumisierung unter städtischen Heimtierhaltern

Die städtische Premiumisierung erhöht die Ausgabenkapazität für therapeutische Ernährung und bietet dem Markt für veterinärmedizinische Heimtierdiäten in Indien größere Wachstumschancen. Laut IBEF überstieg Indiens städtischer Heimtiermarkt im Jahr 2024 einen Wert von INR 30.434 Crore (3,6 Milliarden USD), was den wachsenden Ausgabenpool für höherwertige Heimtierprodukte unterstreicht. Dieser Trend ist besonders bei jüngeren städtischen Heimtierhaltern ausgeprägt, die Haustiere zunehmend als Familienmitglieder betrachten und stärker zu präventiver und korrektiver Gesundheitsversorgung neigen. Diese Verschiebung ist bedeutsam, da veterinärmedizinische Diäten höher als standardmäßiges verpacktes Heimtierfutter bepreist sind und eine klare Präferenz für gesundheitsorientierte Fütterung gegenüber kostensparenden Alternativen erfordern. Darüber hinaus stiegen die Verkäufe von getreidefreiem Heimtierfutter auf Swiggy Instamart im Jahr 2025 um 152 % im Jahresvergleich, und Heimtierbestellungen aus Städten der zweiten Kategorie übertrafen die aus Ballungsräumen, was darauf hindeutet, dass die Premium-Nachfrage nicht auf große städtische Zentren beschränkt ist. Da die Ausgaben für Heimtierernährung steigen, werden verschreibungspflichtige Produkte im Haushaltsbudget erschwinglicher, wenn sie von Tierärzten empfohlen werden. Dieser Trend unterstützt eine breitere und nachhaltigere Wachstumsentwicklung für den Markt für veterinärmedizinische Heimtierdiäten in Indien.

E-Commerce erweitert die Reichweite über die großen Ballungsräume hinaus

E-Commerce hat sich als bedeutender Vertriebskanal für den Markt für veterinärmedizinische Heimtierdiäten in Indien etabliert und verbessert sowohl die Zugänglichkeit als auch die Kontinuität bei Nachbestellungen. Im Jahr 2025 verzeichneten Online-Plattformen höhere Heimtierfutterverkäufe in Indien, was darauf hindeutet, dass das digitale Kaufverhalten im Heimtiermarkt gut etabliert ist. Therapeutische Diäten passen gut zu diesem Kanal, da Heimtierhalter häufig detaillierte Produktinformationen, konsistenten Zugang und verifizierte Markenshops suchen, bevor sie klinische Käufe tätigen. Darüber hinaus verringern Online-Kanäle die Abhängigkeit von der lokalen Regalverfügbarkeit, was besonders wichtig in Städten mit begrenzten Fachgeschäften für Heimtiere ist. Beispielsweise zeigt Drools' exklusives Online-Abonnement-Kit zur Nierenunterstützung für ältere Hunde, wie digitale Plattformen effektiv Futter, Nahrungsergänzungsmittel und Leckerlis bündeln können, was der stationäre Handel oft nicht leisten kann. Darüber hinaus erhöht der schnelle Handel den Komfort und senkt die Hürden für Wiederholungskäufe bei chronischen Erkrankungen. Da die Online-Durchdringung zunimmt, erweitert der Markt für veterinärmedizinische Heimtierdiäten in Indien seine nationale Reichweite, ohne auf ein einheitliches Wachstum des stationären Handels angewiesen zu sein.

Analyse der Auswirkungen von Markthemmnissen*

| Markthemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Preissensibilität außerhalb der großen Städte | -2.5% | Halbstädtisches und ländliches Indien, mit stärkerem Druck in Städten der dritten Kategorie | Langfristig (≥ 4 Jahre) |

| Geringe Verbreitung von verpackten Lebensmitteln gegenüber hausgemachter Fütterung | -2.0% | National, am stärksten außerhalb der Ballungsräume | Langfristig (≥ 4 Jahre) |

| Begrenzte Einhaltung der Verschreibung nach der Erstdiagnose | -1.5% | Indienweite Relevanz | Mittelfristig (2–4 Jahre) |

| Graumarkt- und informelle Online-Verkäufe untergraben die Markenkontrolle | -0.8% | Indienweite Relevanz, konzentriert auf unregulierte Marktplatzangebote | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Preissensibilität außerhalb der großen Städte

Die Preissensibilität bleibt ein erhebliches Hemmnis für den Markt für veterinärmedizinische Heimtierdiäten in Indien, insbesondere außerhalb der großen städtischen Gebiete. Die Preisspanne für führende therapeutische Produkte liegt bei INR 800 (9,4 USD) bis INR 1.400 (16,5 USD) pro Kilogramm, was für viele Haushalte eine erhebliche wiederkehrende Ausgabe darstellt. In kleineren Städten und halbstädtischen Märkten konkurriert die Heimtierversorgung oft mit anderen wesentlichen Haushaltsprioritäten, was eine langfristige therapeutische Fütterung schwer aufrechtzuerhalten macht. Das Problem geht über den Erstkauf hinaus und betrifft den anhaltenden Bedarf an konsistenten Ausgaben über mehrere Monate oder länger. Während Heimtierhalter nach einer Diagnose möglicherweise eine therapeutische Diät einführen, brechen sie diese oft ab, sobald sich die Symptome verbessern oder wenn die wiederkehrenden monatlichen Kosten deutlicher werden. Die geplante Markteinführung von Bowler's Nutrimax durch Allana im Jahr 2024 zielt darauf ab, diese Herausforderung zu bewältigen, indem eine erschwinglichere Premium-Option zwischen generischer und veterinärmedizinischer Ernährung angeboten wird. Sofern jedoch keine Verbesserungen bei der Preissegmentierung, den Packungsgrößen und der Compliance-Unterstützung vorgenommen werden, wird dieses Hemmnis die Expansion des Marktes für veterinärmedizinische Heimtierdiäten in Indien über wohlhabende städtische Verbraucher hinaus weiterhin behindern.

Geringe Verbreitung von verpackten Lebensmitteln gegenüber hausgemachter Fütterung

Die geringe Verbreitung von verpackten Lebensmitteln schränkt weiterhin das Wachstum des Marktes für veterinärmedizinische Heimtierdiäten in Indien ein, da sie die Anzahl der Haushalte verringert, die mit kommerzieller Heimtierernährung vertraut sind. Laut Mars Incorporated verlassen sich im Jahr 2025 noch 90 % der indischen Heimtierhalter auf hausgemachtes Futter als Hauptdiät ihrer Haustiere, was die tief verwurzelte Natur dieser Praxis unterstreicht. Die doppelte Herausforderung für Marken veterinärmedizinischer Diäten besteht darin, Heimtierhalter davon zu überzeugen, von hausgemachten Mahlzeiten abzuweichen, und die höheren Kosten therapeutischer Rezepturen zu rechtfertigen. Viele Haushalte nehmen hausgemachtes Futter als frischer, natürlicher und vertrauenswürdiger im Vergleich zu verpackten Alternativen wahr. Diese Wahrnehmung verringert die Dringlichkeit, klinische Diäten einzuführen, selbst wenn Tierärzte sie empfehlen. Folglich wird die Aufklärung durch Tierärzte wichtiger als Massenmarketingbemühungen, da Vertrauen die primäre Barriere bleibt. Bis verpackte Fütterung eine breitere Akzeptanz gewinnt, wird der Markt für veterinärmedizinische Heimtierdiäten in Indien weiterhin mit einer kleineren aktiven Käuferbasis operieren, als die Gesamtheit der Heimtierpopulation vermuten lässt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Teilprodukt: Verdauungsgesundheit führt, während Mundpflege wächst

Verdauungsempfindlichkeit machte im Jahr 2025 29 % des Marktanteils für veterinärmedizinische Heimtierdiäten in Indien aus und ist damit die größte Teilprodukt-Kategorie. Diese Dominanz ist auf die hohe Prävalenz von Magen-Darm-Problemen bei Haustieren zurückzuführen, die häufig durch gemischte Fütterungsmuster verursacht werden, die verarbeitetes Futter mit hausgemachten Mahlzeiten kombinieren. Das Segment profitiert auch von der Sichtbarkeit der Symptome, die Heimtierhalter dazu veranlassen, schneller tierärztliche Hilfe zu suchen. Nieren- und Diabetesdiäten stellen das nächste bedeutende Segment der therapeutischen Nachfrage dar, angetrieben durch die zunehmende Diagnose chronischer Erkrankungen in städtischen Heimtierpopulationen. Darüber hinaus tragen Harnwegserkrankungen, Adipositasdiäten, Dermadiäten und andere veterinärmedizinische Diäten zur Tiefe des Marktes bei und ermöglichen es Marken, ein breiteres Spektrum klinischer Erkrankungen zu behandeln.

Der Markt entwickelt sich hin zu spezialisierten Teilproduktangeboten statt breiter, generischer Lösungen. Hill's erweiterte seine Prescription Diet-Reihe Anfang 2024 mit der Einführung der z/d Low Fat Hydrolyzed Soy Canine-Formel und der c/d Multicare Low Fat-Formulierung, was auf einen Fokus auf therapeutische Mehrfacherkrankungs-Lösungen hindeutet. Mundpflegediäten haben sich als das am schnellsten wachsende Segment herausgestellt und werden voraussichtlich bis 2031 mit einem CAGR von 16 % wachsen. Dieses Wachstum wird durch ein gesteigertes Bewusstsein für Zahnerkrankungen und einen niedrigeren Preis im Vergleich zu einigen Nieren- und Diabetesdiäten unterstützt. Als Reaktion auf diese Nachfrage reformulierte Virbac seine HPM Small and Toy-Reihe im Jahr 2024 mit Betonung klinisch unterstützter Mundgesundheitsvorteile. Innerhalb des Marktes für veterinärmedizinische Heimtierdiäten in Indien hat sich der Wettbewerb zwischen Teilprodukten verlagert. Der Schwerpunkt liegt nun weniger darauf, ob eine Erkrankung behandelt werden kann, sondern vielmehr darauf, welche Marke die Behandlungszugänglichkeit über tierärztliche Kliniken und verifizierte Einzelhandelskanäle sicherstellen kann.

Nach Tierart: Dominanz der Hunde bleibt bestehen, während die Nachfrage nach Katzenprodukten steigt

Hunde machten im Jahr 2025 65 % der Marktgröße für veterinärmedizinische Heimtierdiäten in Indien aus und behaupteten ihre Position als größtes Tiersegment. Diese Dominanz spiegelt die breitere Heimtierhalterbasis im Land wider, wo Hunde Katzen deutlich überwiegen. Die Nachfrage nach Hundeprodukten umfasst ein breites Spektrum klinischer Bedürfnisse, darunter Verdauungsempfindlichkeit, Nierenerkrankungen, Diabetes, Harnwegsprobleme und Fettleibigkeit. Große und mittelgroße Rassen sind besonders bedeutsam, da sie in städtischen Umgebungen anfälliger für Stoffwechsel- und fütterungsbedingte Erkrankungen sind. Die Verfügbarkeit diverser SKU-Sortimente bei führenden therapeutischen Hundefuttermarken unterstützt Hunde als primären Umsatztreiber für den Markt für veterinärmedizinische Heimtierdiäten in Indien.

Katzen sind das am schnellsten wachsende Tiersegment und werden voraussichtlich bis 2031 mit einem CAGR von 14 % wachsen, was die Gesamtmarktwachstumsrate übertrifft. Dieses Wachstum wird durch die zunehmende Katzenhaltung unter jüngeren, in Wohnungen lebenden Haushalten in Städten wie Bengaluru, Mumbai und Delhi angetrieben. Royal Canin Indias Einführung von Fussy Cat zeigt, dass Hersteller Produkte anpassen, um selektiven Katzenernährungsgewohnheiten gerecht zu werden, anstatt Katzen als eine geringfügige Erweiterung der Hundeernährung zu behandeln. Da die Katzenhaltung reift, werden Erkrankungen wie feline Harnwegserkrankungen und Nierenerkrankungen voraussichtlich eine strukturiertere therapeutische Nachfrage antreiben. Andere Haustiere, einschließlich Kaninchen und Vögel, repräsentieren einen kleinen Anteil der Kategorie aufgrund der begrenzten Verfügbarkeit therapeutischer Diätoptionen für diese Tiere. Während der Markt für veterinärmedizinische Heimtierdiäten in Indien überwiegend hundeorientiert bleibt, entwickelt sich die wachsende Nachfrage nach katzenspezifischen Produkten zu einem bedeutenden sekundären Wachstumstreiber.

Nach Vertriebskanal: Online-Kanal dominiert das Vertriebsnetz

Der Online-Kanal hielt im Jahr 2025 einen Anteil von 34 % an der Marktgröße für veterinärmedizinische Heimtierdiäten in Indien und wird voraussichtlich auch die schnellste Expansion mit einem CAGR von 15 % bis 2031 verzeichnen. Diese Führungsposition wird durch die Art des Kaufs therapeutischer Diäten unterstützt, der in der Regel Produktvergleiche, wiederholten Zugang, detaillierte Informationen und Nachbestellungskomfort umfasst. E-Commerce funktioniert auch gut, weil viele Heimtierhalter außerhalb der größten Städte noch keinen zuverlässigen Zugang zu einem vollständigen Sortiment an veterinärmedizinischer Ernährung in lokalen Geschäften haben. Der Bericht verknüpft diesen Trend mit Indiens breiterem E-Commerce-Wachstum und der Fähigkeit von Online-Plattformen, recherche- und abonnementorientierte Käufe effektiver zu handhaben als der Convenience-Handel. Purinas Schritt, Pro Plan Veterinary Diets im Jahr 2024 auf Amazon zu listen, zeigt die Art der Kanalstrategie, die den breiteren Zugang zu therapeutischen Diäten prägt.

Fachgeschäfte bleiben der zweitwichtigste Kanal, da sie ein stärkeres Vertrauensumfeld für Erstkäufer bieten, die noch dabei sind, von hausgemachtem Futter abzuweichen. Heads Up For Tails, das bis Oktober 2024 mehr als 100 Filialen in 20 indischen Städten erreichte, zeigt, dass der organisierte Premium-Heimtiereinzelhandel neben dem digitalen Wachstum weiter skaliert, anstatt von ihm verdrängt zu werden. Diese Geschäfte ermöglichen persönliche Beratung und ein kuratiertes Sortiment, was wichtig sein kann, wenn Halter zum ersten Mal ein therapeutisches Produkt auswählen. Supermärkte und Hypermärkte bleiben sekundär, da verschreibungspflichtige Diäten mehr auf Erklärung und professionelle Empfehlung als auf Impulssichtbarkeit angewiesen sind. Convenience-Stores und andere Kanäle bedienen hauptsächlich weiterhin das Mainstream-Heimtierfutter und nicht die spezialisierte klinische Ernährung. Für den Markt für veterinärmedizinische Heimtierdiäten in Indien bleibt das effektivste Modell ein dualer Kanalansatz, bei dem der Online-Kanal Skalierung und Nachbestellungskontinuität übernimmt, während der Fachhandel Vertrauen und Einführung unterstützt.

Geografische Analyse

Ballungsstädte in Indien blieben im Jahr 2025 die primären Wertezentren für den Markt für veterinärmedizinische Heimtierdiäten und werden voraussichtlich auch im Jahr 2026 weiterhin die Kategorienachfrage antreiben. Städte wie Mumbai, Delhi, Bengaluru, Hyderabad, Chennai und Kolkata profitieren von einer höheren Dichte an tierärztlichen Diensten, einer größeren Vertrautheit mit dem digitalen Handel und einem besseren Zugang zu organisiertem Facheinzelhandel für Heimtiere im Vergleich zu anderen Regionen. Diese Städte weisen auch ein stärkeres Bewusstsein für das Management chronischer Erkrankungen und eine höhere Bereitschaft auf, in therapeutische Ernährung zu investieren, wenn diese von Tierärzten empfohlen wird. Die Konzentration formeller Heimtierversorgungsinfrastruktur in diesen Gebieten verschafft zertifizierten Marken einen Wettbewerbsvorteil gegenüber informellen Verkäufern und unterstützt eine bessere Behandlungskontinuität.

Städte der zweiten Kategorie entwickeln sich zum nächsten bedeutenden Wachstumssegment für den Markt für veterinärmedizinische Heimtierdiäten in Indien. Städte wie Pune, Kochi, Jaipur, Chandigarh, Coimbatore und Lucknow verzeichnen eine steigende Heimtierhaltung, erhöhte Ausgaben der Mittelschicht und verbesserten Zugang zu tierärztlichen Kliniken und Online-Einzelhandelsplattformen. Die Expansion der tierärztlichen Infrastruktur in diesen Städten, angetrieben sowohl durch unabhängige Kliniken als auch durch organisierte Akteure, ermöglicht Empfehlungen für therapeutische Diäten für Käufer, die zuvor nur begrenzten Zugang hatten. Inländische Unternehmen sind gut positioniert, um diese Chancen zu nutzen, da lokale Vertriebsnetze und Preisvertrautheit in diesen Märkten eine entscheidende Rolle spielen.

Südindien entwickelt sich zu einem wichtigen regionalen Schwerpunkt innerhalb des Marktes für veterinärmedizinische Heimtierdiäten in Indien. Godrej Pet Care führte Godrej Ninja im April 2025 in Tamil Nadu ein und identifizierte den Bundesstaat als Heimat von 2 bis 3 Millionen Heimtierhalter-Haushalten, was das kommerzielle Potenzial der Region unterstreicht. Südindien kombiniert städtische Dichte, etablierte tierärztliche Institutionen und eine frühe Akzeptanz von Premium-Heimtierfutterformaten, was es zu einem vielversprechenden Markt macht. Im Gegensatz dazu bleiben Ost- und Zentralindien im Verhältnis zu ihrer Bevölkerungsgröße unterversorgt, was langfristige Expansionsmöglichkeiten bietet, wenn Vertriebsnetze und tierärztlicher Zugang verbessert werden. Insgesamt werden, während Ballungsstädte weiterhin den Wert antreiben, Städte der zweiten Kategorie und Regionalstädte zu den primären Volumenwachstumsmotoren, die die Marktentwicklung bis 2031 prägen.

Wettbewerbslandschaft

Der Markt für veterinärmedizinische Heimtierdiäten in Indien ist mäßig konzentriert, wobei die fünf führenden Akteure Mars, Incorporated, Nestlé S.A. (Purina), Colgate-Palmolive Company (Hills Pet Nutrition Inc.), General Mills (Blue Buffalo) und Virbac sind. Mars, Incorporated, profitiert von der umfangreichen Reichweite und klinischen Positionierung von Royal Canin, während Colgate-Palmolive Hills Pet Nutrition Inc. durch klinische Evidenz und tierärztliche Glaubwürdigkeit unterstützt. Nestlé S.A. (Purina) stärkt seine Position durch Tierarztengagement und In-Klinik-Probenahmen. Darüber hinaus verbessert seine Minderheitsbeteiligung an Drools Pet Food Pvt. Ltd. vom Mai 2025 den Zugang zu lokalen Fertigungs- und Vertriebskapazitäten. Diese Marktstruktur zeigt, dass Skalierung im Markt für veterinärmedizinische Heimtierdiäten in Indien weiterhin ein Vorteil ist, aber Möglichkeiten für aufstrebende lokale Wettbewerber noch bestehen.

Jüngste strategische Schritte verdeutlichen, dass der Wettbewerb in dieser Kategorie über die Produktbekanntheit hinausgeht. Beispielsweise markierte Godrej Pet Cares Einführung von Godrej Ninja im April 2025 in Tamil Nadu, unterstützt durch eine Investition von INR 500 Crore (58,8 Millionen USD) über fünf Jahre, den Eintritt eines großen indischen Konsumgüterunternehmens in ein Segment, das traditionell von Spezialisten und multinationalen Akteuren dominiert wird. Unterdessen präsentierte Royal Canin Veterinary Fresh Nutrition in einer Vorschau, und Hills Pet Nutrition Inc. führte 2024 neue therapeutische Formulierungen ein[3]Quelle: Hills Pet Nutrition, "Hill's enthüllt Prescription Diet-Innovationen," Hills Pet Nutrition Pressemitteilung, hillspet.com. Diese Entwicklungen zeigen, dass etablierte Marktführer ihre Premium-Positionen durch kontinuierliche Innovation verteidigen.

Die primären Wachstumschancen im Markt für veterinärmedizinische Heimtierdiäten in Indien liegen in der Expansion in Städte der zweiten Kategorie, digitalen Abonnementdiensten und verbesserter Compliance nach der Diagnose. Spezialisierte Marken wie Virbac und Farmina nutzen fokussierte tierärztliche Kanalstrategien statt breitem Verbrauchermarketing, um ihre Relevanz zu erhalten. Unternehmen, die klinisches Vertrauen, lokale Verfügbarkeit und Nachbestellungskontinuität integrieren, werden voraussichtlich diejenigen übertreffen, die sich ausschließlich auf Premium-Markenerkennung verlassen. Während der Markt für inländische Marken zugänglich bleibt, um Marktanteile zu gewinnen, wird die Wettbewerbslandschaft anspruchsvoller, da Behandlungskontinuität und klinische Relevanz gegenüber bloßer Sichtbarkeit an Bedeutung gewinnen.

Marktführer für veterinärmedizinische Heimtierdiäten in Indien

Mars Incorporated

Nestlé S.A. (Purina)

Colgate-Palmolive Company (Hills Pet Nutrition Inc.)

General Mills (Blue Buffalo)

Virbac

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Nestlé S.A. (Purina) erwarb eine Minderheitsbeteiligung an Drools Pet Food Pvt. Ltd. für einen nicht genannten Betrag, wobei Drools Pet Food Pvt. Ltd. mit über 1 Milliarde USD bewertet wurde und damit Indiens erstes Einhorn im Heimtierfutterbereich wurde. Die Transaktion positioniert Nestlé S.A. (Purina), um von Drools' Vertriebsnetz mit über 40.000 Verkaufsstellen zu profitieren, während Drools die operative Unabhängigkeit behält, was beiden Unternehmen hilft, Käufer von veterinärmedizinischen Heimtierdiäten zu erreichen.

- April 2025: Godrej Pet Care führte "Godrej Ninja" in Tamil Nadu ein. Die wissenschaftlich formulierte Reihe zielt auf Darmgesundheit und Immunität ab und wurde am Nadir Godrej Center für Tierforschung und -entwicklung entwickelt. Das Unternehmen hat sich verpflichtet, INR 500 Crore (58,8 Millionen USD) in den nächsten 5 Jahren in die Heimtierversorgung zu investieren.

- Januar 2024: Hill's Pet Nutrition Inc. kündigte auf der VMX 2024 neue Prescription Diet-Innovationen an, darunter die z/d Low Fat Hydrolyzed Soy Canine-Formel mit ActivBiome+-Technologie und die c/d Multicare Low Fat Canine-Formel für das duale Management von Fettsensitivität und Harnwegen.

Berichtsumfang für den Markt für veterinärmedizinische Heimtierdiäten in Indien

Veterinärmedizinische Heimtierdiäten (auch bekannt als therapeutische oder verschreibungspflichtige Diäten) sind spezialisierte, wissenschaftlich formulierte Heimtierfuttermittel, die zur Behandlung, Vorbeugung oder Behandlung spezifischer medizinischer Erkrankungen entwickelt wurden.

Der Bericht über den Markt für veterinärmedizinische Heimtierdiäten in Indien ist segmentiert nach Teilprodukt (Diabetes, Niere, Harnwegserkrankungen, Verdauungsempfindlichkeit, Mundpflegediäten, Dermadiäten, Adipositasdiäten und weitere), nach Tierart (Katzen, Hunde und andere Haustiere), nach Vertriebskanal (Convenience-Stores, Online-Kanal, Fachgeschäfte, Supermärkte/Hypermärkte und weitere). Die Marktprognosen werden in Wert in USD und Volumen in Metrischen Tonnen angegeben.

| Diabetes |

| Verdauungsempfindlichkeit |

| Mundpflegediäten |

| Niere |

| Harnwegserkrankungen |

| Adipositasdiäten |

| Dermadiäten |

| Andere veterinärmedizinische Diäten |

| Katzen |

| Hunde |

| Andere Haustiere |

| Convenience-Stores |

| Online-Kanal |

| Fachgeschäfte |

| Supermärkte/Hypermärkte |

| Andere Kanäle |

| Nach Teilprodukt | Diabetes |

| Verdauungsempfindlichkeit | |

| Mundpflegediäten | |

| Niere | |

| Harnwegserkrankungen | |

| Adipositasdiäten | |

| Dermadiäten | |

| Andere veterinärmedizinische Diäten | |

| Nach Tierart | Katzen |

| Hunde | |

| Andere Haustiere | |

| Nach Vertriebskanal | Convenience-Stores |

| Online-Kanal | |

| Fachgeschäfte | |

| Supermärkte/Hypermärkte | |

| Andere Kanäle |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der geschätzte Wert der veterinärmedizinischen Heimtierdiäten in Indien bis 2031?

Der Markt wird voraussichtlich bis 2031 einen Wert von 197,4 Millionen USD erreichen, gegenüber 112 Millionen USD im Jahr 2026 bei einem CAGR von 12,0 %.

Welches Teilprodukt führt die Nachfrage nach therapeutischer Heimtierernährung in Indien an?

Verdauungsempfindlichkeit führte im Jahr 2025 mit einem Anteil von 29 %, was die hohe Inzidenz von Magen-Darm-Problemen und den Bedarf an strukturierter Fütterungsunterstützung widerspiegelt.

Welche Tierart wächst am schnellsten bei veterinärmedizinischen Diäten?

Katzen werden voraussichtlich bis 2031 mit einem CAGR von 14 % wachsen, angetrieben durch die steigende städtische Katzenhaltung und eine stärkere Produktausrichtung durch globale Marken.

Warum ist der Online-Handel für diese Kategorie wichtig?

Der Online-Kanal hielt im Jahr 2025 einen Anteil von 34 % und wird voraussichtlich mit einem CAGR von 15 % wachsen, da er Produktrecherche, verifizierten Zugang und wiederkehrendes Nachbestellungsverhalten unterstützt.

Was ist die größte Hürde für eine breitere Akzeptanz außerhalb der großen Städte?

Preissensibilität bleibt die größte Hürde, da führende therapeutische Diäten INR 800 (9,4 USD) bis INR 1.400 (16,5 USD) pro Kilogramm kosten und laufende Ausgaben erfordern.

Seite zuletzt aktualisiert am: