Marktgröße und Marktanteil des indischen Marktes für Medizinprodukte

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

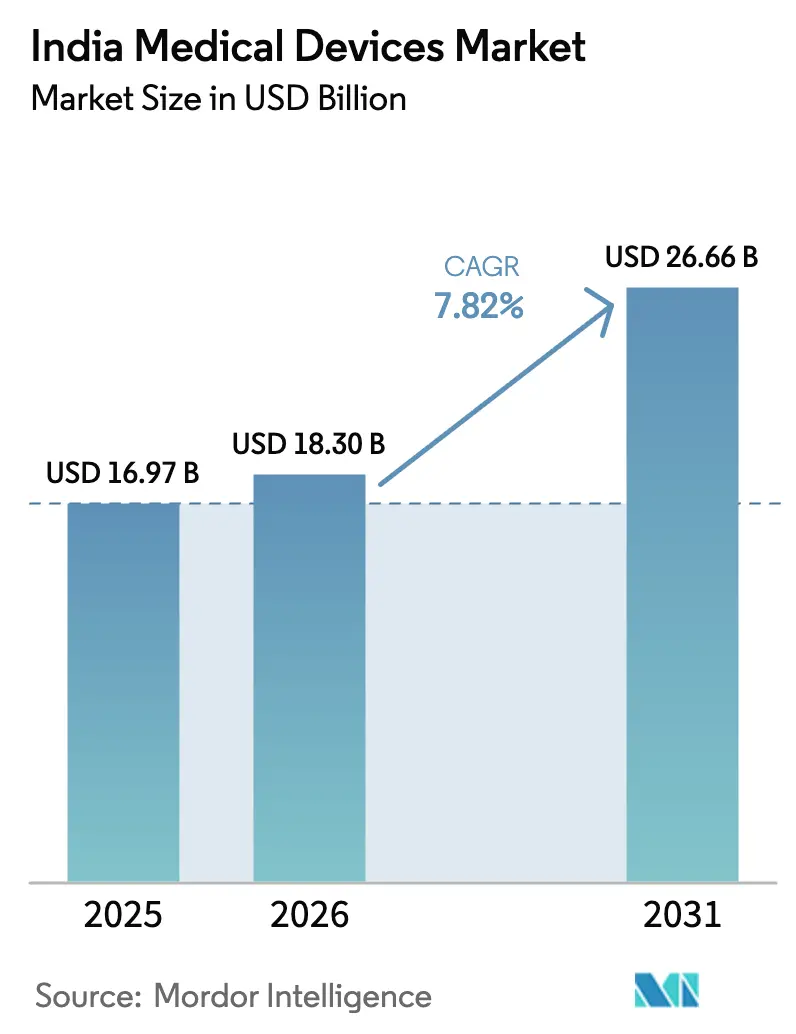

| Marktgröße im Basisjahr (2025) | 16.97 Milliarden US-Dollar |

| Marktgröße (2026) | 18.30 Milliarden US-Dollar |

| Marktgröße (2031) | 26.66 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.82% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des indischen Marktes für Medizinprodukte von Mordor Intelligence

Die Größe des indischen Marktes für Medizinprodukte wird im Jahr 2026 auf 18,30 Mrd. USD geschätzt, ausgehend vom Wert des Jahres 2025 von 16,97 Mrd. USD, mit Prognosen von 26,66 Mrd. USD und einem Wachstum von 7,82 % CAGR im Zeitraum 2026–2031.

Die zunehmende Prävalenz chronischer Erkrankungen, staatliche Produktionsanreize und die rasche Einführung digitaler Gesundheitslösungen verlagern den Sektor von einer starken Importabhängigkeit hin zu einer integrierten inländischen Fertigungsbasis. Zweiundzwanzig im Rahmen des Produktionsgekoppelten Anreizprogramms (PLI) in Betrieb genommene Greenfield-Anlagen haben bereits Umsätze in Höhe von INR 12.344,37 Crore (1,48 Mrd. USD) und Exporte im Wert von INR 5.869,36 Crore (703 Mio. USD) erzielt und damit den frühen Erfolg der Lokalisierungsvorschriften belegt. Fernpatientenüberwachung, tragbare Glukosesensoren und KI-gestützte Bildgebung erweitern die Technologiebudgets von Krankenhäusern und Kliniken, während Preisobergrenzen für Stents und Implantate die Hersteller zu volumenorientierten Strategien in Städten der zweiten und dritten Kategorie drängen. Die Wettbewerbsintensität steigt, da multinationale Unternehmen den Technologietransfer beschleunigen und inländische Unternehmen Kostenvorteile nutzen; dennoch bieten Lücken im Kundendienst in kleineren Städten eine ungenutzte Chance für regionale Distributoren.

Wichtigste Erkenntnisse des Berichts

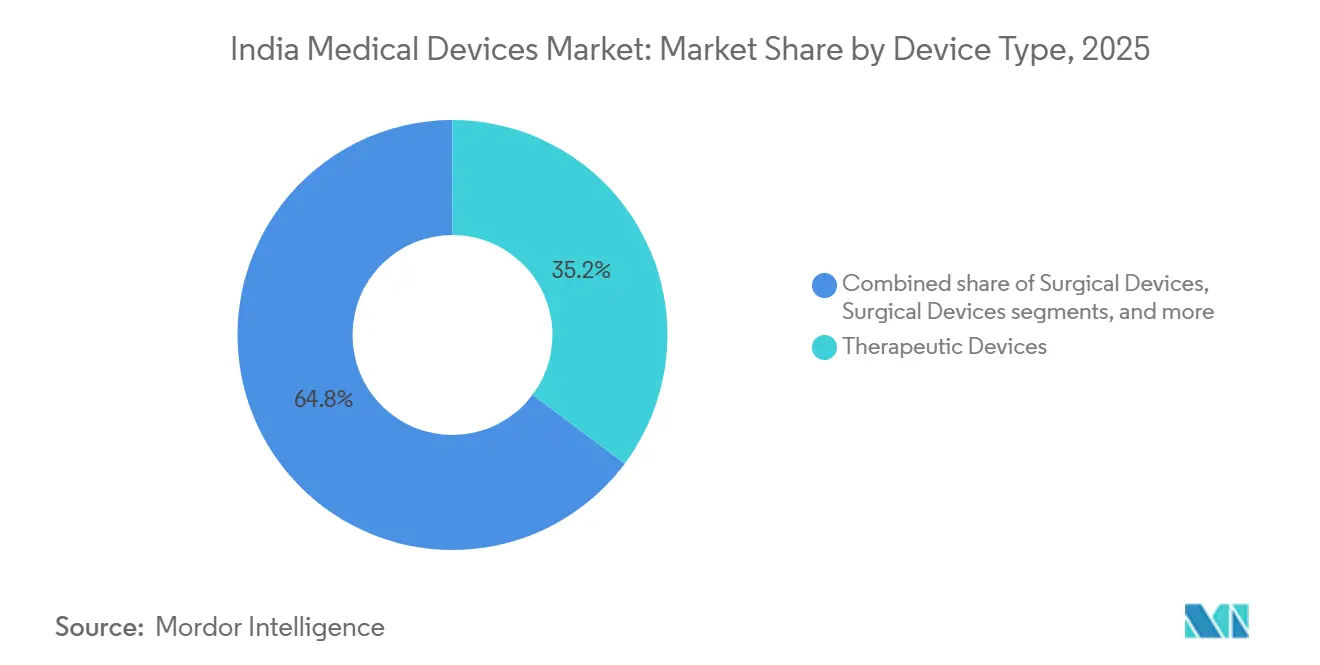

- Nach Gerätetyp führten therapeutische Geräte mit einem Umsatzanteil von 35,21 % im Jahr 2025; Überwachungsgeräte werden bis 2031 voraussichtlich die höchste CAGR von 8,54 % verzeichnen.

- Nach Technologieplattform dominierten konventionelle elektromechanische Geräte und Einwegartikel mit 42,32 % des Umsatzes im Jahr 2025, während Lösungen für erweiterte und virtuelle Realität im Zeitraum 2026–2031 voraussichtlich mit einer CAGR von 8,77 % wachsen werden.

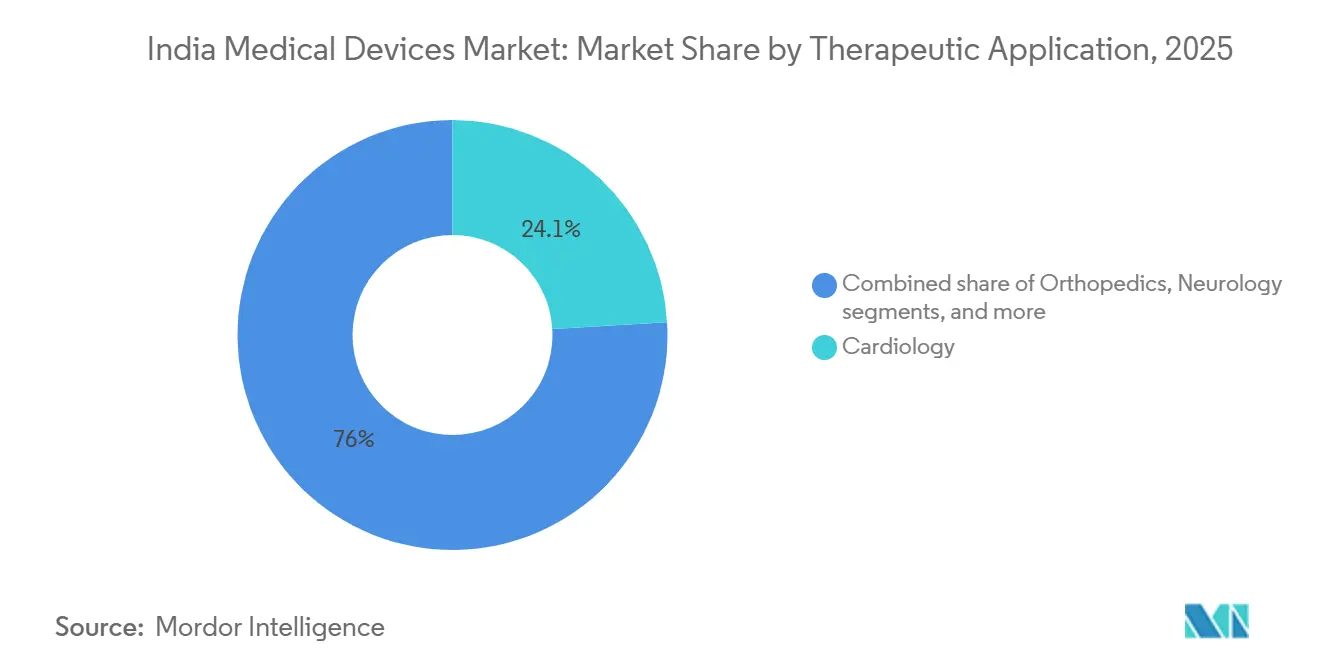

- Nach therapeutischer Anwendung entfiel auf die Kardiologie im Jahr 2025 ein Anteil von 24,05 %; die Neurologie wird bis 2031 voraussichtlich mit einer CAGR von 9,22 % wachsen.

- Nach Endnutzer entfielen auf Krankenhäuser 65,43 % der Nachfrage im Jahr 2025, während Kliniken im Zeitraum 2026–2031 voraussichtlich eine CAGR von 9,43 % verzeichnen werden.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des indischen Marktes für Medizinprodukte

Analyse der Auswirkungen von Markttreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Belastung durch nicht übertragbare Krankheiten | +1.8% | Städtische Ballungsräume, Städte der ersten Kategorie | Langfristig (≥ 4 Jahre) |

| Staatliche Anreize für die inländische Fertigung | +1.5% | Tamil Nadu, Karnataka, Gujarat | Mittelfristig (2–4 Jahre) |

| Ausbau der Gesundheitsinfrastruktur und der Krankenversicherungsabdeckung | +1.3% | Städte der zweiten und dritten Kategorie | Langfristig (≥ 4 Jahre) |

| Digitale Gesundheitstransformation und Einführung von Telemedizin | +1.2% | Ländliche und abgelegene Gebiete | Kurzfristig (≤ 2 Jahre) |

| Wachsender Medizintourismus und Nachfrage nach hochwertigen Eingriffen | +0.7% | Delhi NCR, Chennai, Mumbai, Bengaluru | Mittelfristig (2–4 Jahre) |

| Zunehmende Verbreitung erschwinglicher Point-of-Care-Diagnostik | +0.9% | Städte der zweiten und dritten Kategorie, ländliche Märkte | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Belastung durch nicht übertragbare Krankheiten

Die ICMR-INDIAB-Studie erfasste im Jahr 2024 101,3 Millionen Diabetiker, 315,5 Millionen Hypertoniker und 254,2 Millionen Menschen mit Adipositas, was eine anhaltende Nachfrage nach Glukosemonitoren, Blutdruckmanschetten, Insulinpumpen und Dialysegeräten antreibt[1]Indischer Rat für Medizinische Forschung, „ICMR-INDIAB-Studie beleuchtet die Belastung durch nicht übertragbare Krankheiten”, icmr.gov.in. Chronische Nierenerkrankungen haben mehr als 300.000 Patienten auf eine Erhaltungsdialyse angewiesen, was Investitionen in kontinuierliche ambulante Peritonealdialysesysteme ankurbelt. Kardiovaskuläre Komplikationen treiben die Nachfrage nach implantierbaren Geräten an, doch Preisobergrenzen für Stents von INR 27.890 (334 USD) haben die Margen eingeengt. Die Hersteller verfolgen daher Volumenwachstum in Städten der zweiten und dritten Kategorie mit erschwinglichen Produktlinien. Kontinuierliche Glukosemonitore gewinnen in städtischen Gebieten an Bedeutung, doch die Verbreitung im ländlichen Raum hängt von Erstattungswegen und der Point-of-Care-Infrastruktur ab.

Staatliche Anreize für die inländische Fertigung

Das PLI-Programm stellte INR 3.420 Crore (410 Mio. USD) für 55 hochwertige Geräte bereit und bot vier Jahre lang einen Anreiz von 5 % auf den inkrementellen Umsatz[2]Presseauskunftsbüro, „Meilensteine der Ayushman Bharat Digital Mission”, pib.gov.in. Bis September 2025 hatten 22 Greenfield-Projekte die Produktion aufgenommen, doch kritische Komponenten wie Röntgenröhren und Detektoren werden weiterhin importiert, was die Wertschöpfung auf 40–50 % begrenzt. Große Unternehmen wie GE Healthcare und Siemens Healthineers haben die Scannermontage lokalisiert; kleinere Innovatoren haben Schwierigkeiten, die anfänglichen Investitionskosten zu tragen. Die Rückwärtsintegration in Sensoren und medizinische Polymere wird mehrjährige Forschung und Entwicklung sowie die Zusammenarbeit mit den Elektronikclustern in Gujarat und Tamil Nadu erfordern.

Ausbau der Gesundheitsinfrastruktur und der Krankenversicherungsabdeckung

Die Pradhan Mantri Ayushman Bharat Gesundheitsinfrastrukturmission investierte zwischen 2021 und 2026 INR 64.180 Crore (7,7 Mrd. USD), errichtete 175.338 Ayushman Arogya Mandirs und stattete 1.558 Dialysezentren mit 10.824 Geräten aus. Die Anzahl der Ayushman Bharat-Begünstigtenkarten überstieg 420 Millionen und ersparte den Haushalten INR 1,52 Lakh Crore (18,2 Mrd. USD) an Eigenkosten. Tragbare Ultraschallgeräte, Point-of-Care-Analysatoren und Telemedizin-Kioske sind nun in Primärzentren vorgeschrieben. Deckungslücken bei PET-CT und Gentests schränken jedoch die Einführung fortschrittlicher Diagnostik in öffentlichen Krankenhäusern ein, was Gerätehersteller dazu veranlasst, duale Produktlinien für den öffentlichen und privaten Sektor zu pflegen.

Digitale Gesundheitstransformation und Einführung von Telemedizin

Die Ayushman Bharat Digital Mission hat bis Januar 2025 799,1 Millionen ABHA-IDs ausgestellt, 671,9 Millionen Gesundheitsakten verknüpft und 418.000 Einrichtungen eingebunden. Die staatliche Telemedizinplattform eSanjeevani hat 356 Millionen Konsultationen durchgeführt und verdeutlicht damit die Nachfrage nach vernetzten Glukometern, WLAN-Pulsoximetern und Smartphone-EKG-Pflastern. Das KI-Röntgenthorax-Tool von Qure.ai verkürzt die radiologische Bearbeitungszeit in Apollo- und Fortis-Krankenhäusern um bis zu 40 %. Das thermische Brustuntersuchungssystem von Niramai bietet strahlenfreie Diagnostik in Städten der zweiten Kategorie. HL7-FHIR-Interoperabilitätsstandards zwingen Gerätehersteller dazu, APIs und Cloud-Konnektivität zu integrieren, was softwarezentrierte Anbieter begünstigt.

Analyse der Auswirkungen von Markthemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge regulatorische und Compliance-Anforderungen | -0.8% | Landesweite KMU | Mittelfristig (2–4 Jahre) |

| Preiskontrollen und Erstattungsbeschränkungen | -0.6% | Hochvolumige Stent- und Implantat-Segmente | Langfristig (≥ 4 Jahre) |

| Abhängigkeit der Lieferkette von importierten Komponenten | -0.5% | Devisensensible Vorleistungen | Kurzfristig (≤ 2 Jahre) |

| Fragmentiertes Kundendienst- und Wartungsökosystem | -0.3% | Städte der dritten Kategorie, ländliche Gebiete | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge regulatorische und Compliance-Anforderungen

Die Medizinprodukteverordnung 2017 schreibt eine ISO 13485-konforme QMS-Zertifizierung vor, die je nach Risikoklasse zwischen INR 5 Lakh und INR 50 Lakh kostet[3]Zentrale Behörde für Arzneimittelstandards und -kontrolle, „Überblick über die Medizinprodukteverordnung 2017”, cdsco.gov.in. Die Marktüberwachung nach dem Inverkehrbringen erfordert die Meldung unerwünschter Ereignisse innerhalb von 30 Tagen, was den Verwaltungsaufwand erhöht. Start-ups sehen sich bei Geräten der Klassen C und D mit Genehmigungszyklen von 12 bis 18 Monaten konfrontiert, während das Fehlen gegenseitiger Anerkennung mit der FDA oder der EMA doppelte Studien erfordert. Unklarheiten bei der Klassifizierung von Software als Medizinprodukt verlangsamen die Markteinführung von KI-Lösungen.

Preiskontrollen und Erstattungsbeschränkungen

Die NPPA-Preisobergrenzen für Stents und Knieimplantate haben die Bruttomargen um bis zu 70 % gedrückt und Abbott, Boston Scientific und Medtronic zur Portfoliobereinigung veranlasst. Ayushman Bharat schließt PET-CT, Genpanels und Flüssigbiopsien weiterhin von der Erstattung aus, was die Einführung in öffentlichen Krankenhäusern einschränkt. Steigende Inputkosten gegenüber regulierten Preisen stellen inländische Hersteller vor die Herausforderung, Forschungs- und Entwicklungsinvestitionen aufrechtzuerhalten, was ein zweigeteiltes Ökosystem aus abgespeckten Modellen für den öffentlichen Sektor und hochwertigen Geräten für den privaten Markt schafft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Gerätetyp: Therapeutische Geräte führen, Überwachung wächst stark

Therapeutische Geräte kontrollierten im Jahr 2025 35,21 % des Marktanteils des indischen Marktes für Medizinprodukte, gestützt durch große installierte Basen von Dialysegeräten, Beatmungsgeräten und Infusionspumpen. Überwachungsgeräte werden bis 2031 die höchste CAGR von 8,54 % verzeichnen, da tragbare EKG-Pflaster und kontinuierliche Glukosemonitore in digitale Gesundheitsakten integriert werden. Die diagnostische Bildgebung, die bereits von der PLI-geförderten Scannermontage profitiert, weitet mittelklassige MRT- und CT-Systeme auf Krankenhäuser der zweiten Kategorie aus, während die Einführung robotergestützter Chirurgie in Medizintourismuszentren zunimmt.

Die IVD-Nachfrage stieg nach der Pandemie stark an, als Truenat-Plattformen in Primärkliniken verbreitet wurden, und Hilfsmittel bleiben aufgrund begrenzter Versicherungsleistungen unterversorgt. Dentalgeräte gewinnen in städtischen Gebieten durch kosmetische Eingriffe an Bedeutung. Insgesamt verschiebt sich der Segmentmix in Richtung Behandlung chronischer Erkrankungen, da die Marktgröße des indischen Marktes für Medizinprodukte für Überwachungs- und Heimversorgungslösungen parallel zu einer alternden Bevölkerung und Lebensstilerkrankungen wächst.

Nach Technologieplattform: Konventionelle Technologie dominiert, AR/VR beschleunigt sich

Konventionelle elektromechanische Geräte und Einwegartikel machten 42,32 % des Umsatzes im Jahr 2025 aus und unterstreichen die beständige installierte Basis in öffentlichen und privaten Krankenhäusern. Werkzeuge für erweiterte und virtuelle Realität zur chirurgischen Simulation entwickeln sich mit 8,77 % jährlich weiter und senken das Komplikationsrisiko sowie die Ausbildungskosten. Tragbare Monitore und Telemedizin-Peripheriegeräte entsprechen den ABHA-Datenstandards und ermöglichen eine kontinuierliche Erfassung von Vitalwerten.

Roboterchirurgieplattformen, angeführt von da Vinci und SSI Mantra, weiten sich auf Urologie und Gynäkologie aus, obwohl die Kapitalkosten eine breitere Einführung begrenzen. 3D-gedruckte chirurgische Führungen in orthopädischen Zentren bieten patientenspezifische Genauigkeit. KI-Diagnosealgorithmen, wie die Bildgebungssuite von Qure.ai, transformieren radiologische Arbeitsabläufe. Zusammen positionieren diese Fortschritte vernetzte Plattformen dazu, bis 2031 einen größeren Anteil der Marktgröße des indischen Marktes für Medizinprodukte zu beanspruchen.

Nach therapeutischer Anwendung: Kardiologie als Anker, Neurologie im Aufwind

Die Kardiologie trug im Jahr 2025 24,05 % des therapeutischen Umsatzes bei, gestützt durch Indiens kostengünstige Bypass- und Angioplastie-Dienstleistungen, die ausländische Patienten anziehen. Die Neurologie wird jährlich um 9,22 % wachsen, angetrieben durch neue Schlaganfallstationen in Krankenhäusern der zweiten Kategorie, die mit CT-Angiographie und Thrombektomiesystemen ausgestattet sind. Orthopädische Implantate behalten ihre Größe, obwohl Implantatpreisobergrenzen die Rentabilität begrenzen.

Die Ophthalmologie expandiert durch Kataraktoperationen, während die Onkologiebeschaffung auf Linearbeschleuniger und Brachytherapie ausgerichtet ist. Der Marktanteil des indischen Marktes für Medizinprodukte für Anwendungen zur Behandlung chronischer Erkrankungen wird voraussichtlich steigen, da nicht übertragbare Krankheiten mehr als 65 % der Sterblichkeit ausmachen und Investitionen in langfristige Überwachungs- und Heimversorgungsgeräte lenken.

Nach Endnutzer: Krankenhäuser dominieren, Kliniken wachsen stark

Krankenhäuser erfassten 65,43 % der Nachfrage im Jahr 2025 aufgrund tertiärer Erweiterungen und der Aufnahme von 33.000 Einrichtungen in das Ayushman Bharat-Programm. Kliniken werden voraussichtlich mit einer CAGR von 9,43 % wachsen und dabei Fachketten nutzen, um hochmargige ambulante Dienstleistungen in Städten der zweiten und dritten Kategorie anzubieten. Primärversorgungs-Ayushman Arogya Mandirs schaffen stetige Aufträge für tragbare Ultraschallgeräte und automatisierte Blutdruckmonitore, während Heimversorgungsplattformen die Einführung tragbarer Geräte beschleunigen.

Diagnostiklabore automatisieren Analysatoren, um das Testvolumen für versicherte Bevölkerungsgruppen zu bewältigen, und ambulante Operationszentren investieren in tragbare Anästhesie- und minimalinvasive Kits. Rehabilitationseinrichtungen expandieren in Ballungsräumen für die Versorgung nach Schlaganfall und Trauma. Diese Diversifizierung unterstreicht, wie verteilte Versorgungsumgebungen die Beschaffungsprioritäten im indischen Markt für Medizinprodukte neu gestalten.

Wettbewerbslandschaft

Multinationale Unternehmen – GE Healthcare, Siemens Healthineers, Philips, Medtronic und Abbott – halten gemeinsam etwa 40–45 % des Umsatzes durch Technologieführerschaft und Krankenhauspartnerschaften. Inländische Unternehmen – Meril, Trivitron, BPL Medical und Molbio Diagnostics – skalieren rasch durch PLI-Anreize und niedrigere Kostenstrukturen. Preisobergrenzen für Stents und Implantate haben zu abgespeckten SKUs für die öffentliche Beschaffung geführt, während Premium-Segmente für den privaten Markt vollwertige Modelle behalten.

Softwarezentrierte Disruptoren wie Qure.ai und Niramai monetarisieren KI-Dienste durch Abonnementmodelle und vermeiden damit hohe Hardware-Investitionskosten. SSI Mantras Roboter veranschaulicht einheimische Innovation in komplexen Segmenten zu 40 % niedrigeren Preisen. Strategische Allianzen – beispielsweise GE Healthcare mit dem IIT Madras zu Algorithmen und Siemens mit Apollo zur Ferndiagnostik – signalisieren eine Konvergenz von Hardware- und Softwarefähigkeiten. Der indische Markt für Medizinprodukte spaltet sich damit in Premium- und Wertsegmente mit unterschiedlichen Produktportfolios und Markteinführungsmodellen auf.

Marktführer im indischen Markt für Medizinprodukte

Abbott Laboratories

GE Healthcare

Koninklijke Philips N.V.

Medtronic plc

Siemens Healthineers

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Shukra Pharmaceuticals erhielt ein Absichtserklärungsschreiben von der Yamuna Expressway Industrial Development Authority (YEIDA) zur Errichtung einer Fertigungsanlage für Medizinprodukte im Wert von INR 587 Crore in Uttar Pradesh, für ein 10 Acre großes Grundstück im Medizinprodukte-Park im Rahmen der Invest UP-Initiative.

- September 2025: Tata Elxsi, einer der globalen Marktführer für Design- und Technologiedienstleistungen, gab die Eröffnung des „Bayer Development Centre in Radiology” in seiner Anlage in Pune, Indien, bekannt. Das Zentrum ist darauf ausgelegt, gemeinsam mit Bayer, einem führenden Unternehmen in wichtigen Bereichen der Radiologie, fortschrittliche Radiologiegeräte und -technologien zu entwickeln, die eine frühzeitige und genaue Diagnose und Behandlung schwerer Erkrankungen ermöglichen und Bayers globale Mission unterstützen, innovative, sichere und konforme Lösungen für Patienten und klinisches Personal weltweit bereitzustellen.

- Oktober 2025: Medtronic brachte in Indien zwei fortschrittliche elektrochirurgische Geräte auf den Markt – den Valleylab FT10 Elektrochirurgiegenerator (VLFT10FXGEN) und den Valleylab Gefäßversiegelungsgenerator (VLFT10LSGEN).

Berichtsumfang des indischen Marktes für Medizinprodukte

Gemäß dem Umfang ist ein Medizinprodukt ein Instrument, Apparat, Gerät, eine Maschine oder ein Implantat, das zur Diagnose, Behandlung, Überwachung oder Vorbeugung von Krankheiten eingesetzt wird.

Der Markt für Medizinprodukte in Indien ist nach Gerätetyp und Endnutzern segmentiert. Nach Gerätetyp ist der Markt in Atemwegsgeräte, Kardiologiegeräte, orthopädische Geräte, diagnostische Bildgebungsgeräte, Endoskopiegeräte, ophthalmologische Geräte und sonstige Gerätetypen unterteilt. Sonstige Gerätetypen umfassen unter anderem lebenserhaltende Geräte und Dentalgeräte. Nach Endnutzern ist der Markt in Krankenhäuser, Diagnosezentren und sonstige Endnutzer unterteilt. Sonstige Endnutzer umfassen unter anderem Kliniken und ambulante Zentren sowie häusliche Pflegeumgebungen. Der Bericht bietet den Wert (in Mio. USD) für die oben genannten Segmente.

| Diagnostische Bildgebungsgeräte |

| Therapeutische Geräte |

| Chirurgische Geräte |

| Überwachungsgeräte |

| In-vitro-Diagnostika (IVD) |

| Hilfs- und Mobilitätshilfen |

| Dentalgeräte |

| Sonstige Geräte |

| Konventionelle elektromechanische Geräte und Einwegartikel |

| Tragbare Geräte und Fernüberwachung |

| Telemedizin und mobile Gesundheitslösungen |

| Roboterchirurgie |

| 3D-Druck |

| Erweiterte und virtuelle Realität (AR/VR) |

| Nanotechnologie |

| Sonstige Technologieplattformen |

| Kardiologie |

| Orthopädie |

| Neurologie |

| Ophthalmologie |

| Allgemeinchirurgie |

| Sonstige therapeutische Anwendungen |

| Krankenhäuser |

| Kliniken |

| Häusliche Pflegeumgebungen |

| Sonstige Endnutzer |

| Nach Gerätetyp | Diagnostische Bildgebungsgeräte |

| Therapeutische Geräte | |

| Chirurgische Geräte | |

| Überwachungsgeräte | |

| In-vitro-Diagnostika (IVD) | |

| Hilfs- und Mobilitätshilfen | |

| Dentalgeräte | |

| Sonstige Geräte | |

| Nach Technologieplattform | Konventionelle elektromechanische Geräte und Einwegartikel |

| Tragbare Geräte und Fernüberwachung | |

| Telemedizin und mobile Gesundheitslösungen | |

| Roboterchirurgie | |

| 3D-Druck | |

| Erweiterte und virtuelle Realität (AR/VR) | |

| Nanotechnologie | |

| Sonstige Technologieplattformen | |

| Nach therapeutischer Anwendung | Kardiologie |

| Orthopädie | |

| Neurologie | |

| Ophthalmologie | |

| Allgemeinchirurgie | |

| Sonstige therapeutische Anwendungen | |

| Nach Endnutzer | Krankenhäuser |

| Kliniken | |

| Häusliche Pflegeumgebungen | |

| Sonstige Endnutzer |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der indische Markt für Medizinprodukte im Jahr 2026?

Er wurde im Jahr 2026 auf 18,30 Mrd. USD bewertet und wird bis 2031 voraussichtlich 26,66 Mrd. USD erreichen.

Welche Gerätekategorie wächst am schnellsten?

Überwachungsgeräte, einschließlich tragbarer EKG- und Glukosesensoren, entwickeln sich bis 2031 mit einer CAGR von 8,54 %.

Welchen Anteil halten Krankenhäuser an der Gesamtnachfrage?

Krankenhäuser trugen 65,43 % des Umsatzes im Jahr 2025 bei und spiegeln damit ihre Dominanz bei hochwertigen Gerätekäufen wider.

Wie wirkt sich das PLI-Programm auf die lokale Fertigung aus?

Zweiundzwanzig Greenfield-Anlagen haben die Produktion aufgenommen und dabei kumulierte Umsätze von 1,48 Mrd. USD erzielt sowie die Lokalisierung von Komponenten beschleunigt.

Welcher therapeutische Bereich führt den Markt an?

Die Kardiologie bleibt die größte Anwendung mit einem Anteil von 24,05 %, gestützt durch einreisende Medizintouristen, die kostengünstige Herzchirurgie suchen.

Vor welchen Herausforderungen stehen kleine Hersteller?

Hohe Kosten für die Einhaltung regulatorischer Anforderungen und strenge Anforderungen an die Marktüberwachung nach dem Inverkehrbringen belasten KMU überproportional.

Seite zuletzt aktualisiert am: