Indien Magnetfreies Elektrisches Achssystem Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

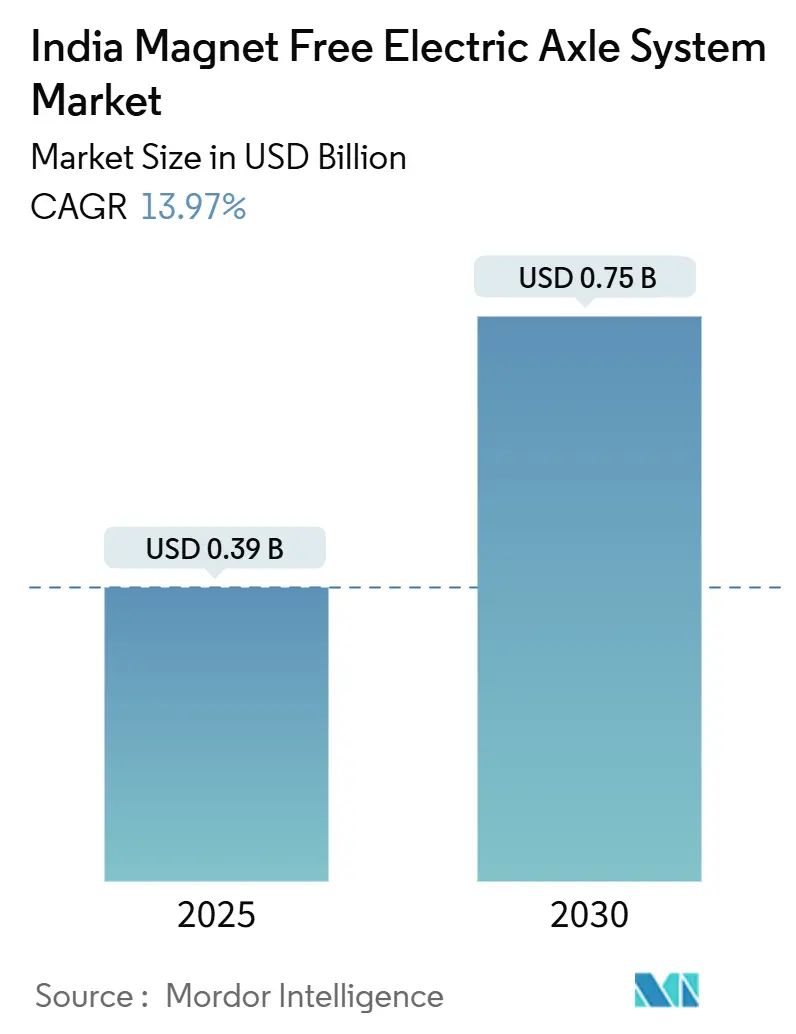

| Marktgröße (2025) | 0.39 Milliarden US-Dollar |

| Marktgröße (2030) | 0.75 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 13.97% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Indien Magnetfreies Elektrisches Achssystem Marktanalyse von Mordor Intelligence

Die Marktgröße des indischen Marktes für magnetfreie elektrische Achssysteme beträgt im Jahr 2025 0,39 Milliarden USD und wird voraussichtlich bis 2030 auf 0,75 Milliarden USD anwachsen, was einer CAGR von 13,97 % über den Zeitraum entspricht. Steigende Lokalisierungsanreize, die abrupte Verschärfung der chinesischen Seltenerdexporte und der stetige Rückgang der Lithium-Ionen-Batteriepreise veranlassen OEMs zur Einführung fremderregter Synchron- und Induktionsmotorplattformen. Die Elektrifizierung von Nutzfahrzeugen entwickelt sich zum größten inkrementellen Nachfragepool, während Personenkraftwagen weiterhin das Volumen verankern. Das Maßnahmenpaket unter Führung der PM E-DRIVE- und der Automobil-PLI-Programme lenkt Investitionsausgaben in Richtung inländischer Motor-, Getriebe- und Leistungselektronikanlagen. Gleichzeitig versprechen integrierte E-Achsen-Architekturen eine geringere Montagekomplexität und ein besseres Wärmemanagement, was den indischen Markt für magnetfreie elektrische Achssysteme für ein anhaltendes zweistelliges Wachstum im Laufe des Jahrzehnts positioniert.

Wichtigste Erkenntnisse des Berichts

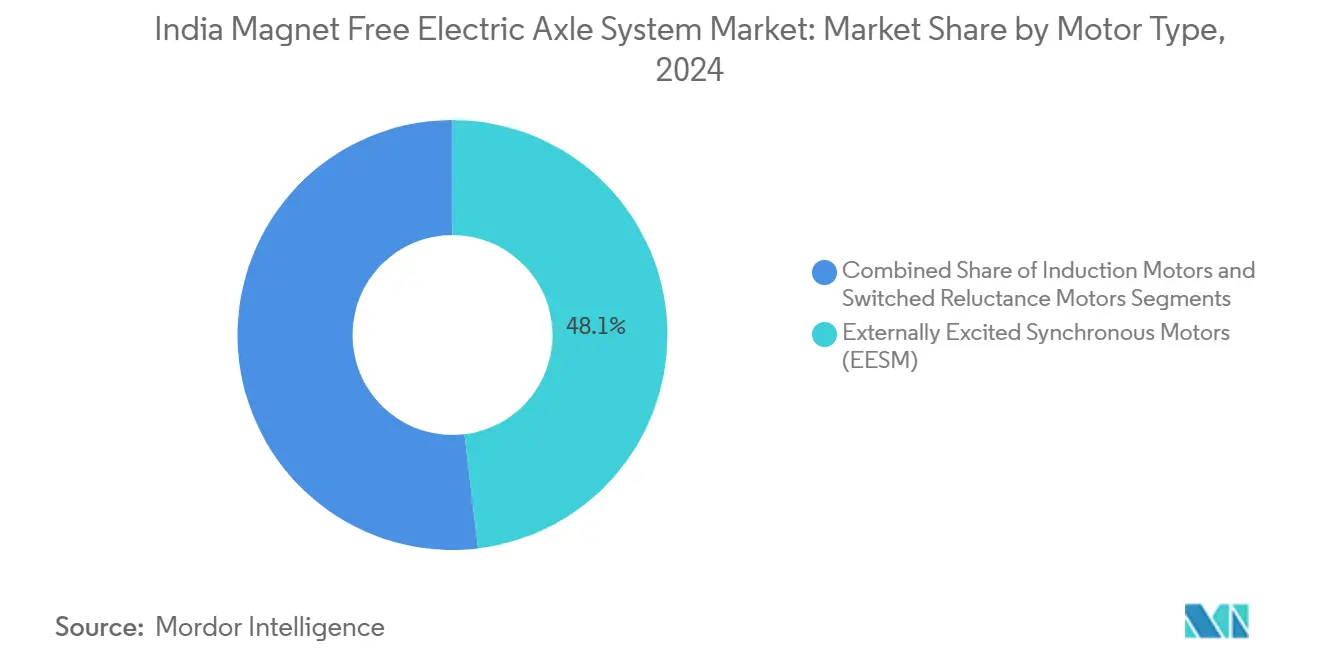

- Nach Motortyp hielten fremderregte Synchronmotoren im Jahr 2024 einen Anteil von 48,12 % und werden voraussichtlich bis 2030 mit einer CAGR von 15,16 % wachsen.

- Nach Antriebstyp entfielen im Jahr 2024 58,66 % der Lieferungen auf vollelektrische Antriebssysteme, die bis 2030 mit einer CAGR von 18,33 % zulegen dürften.

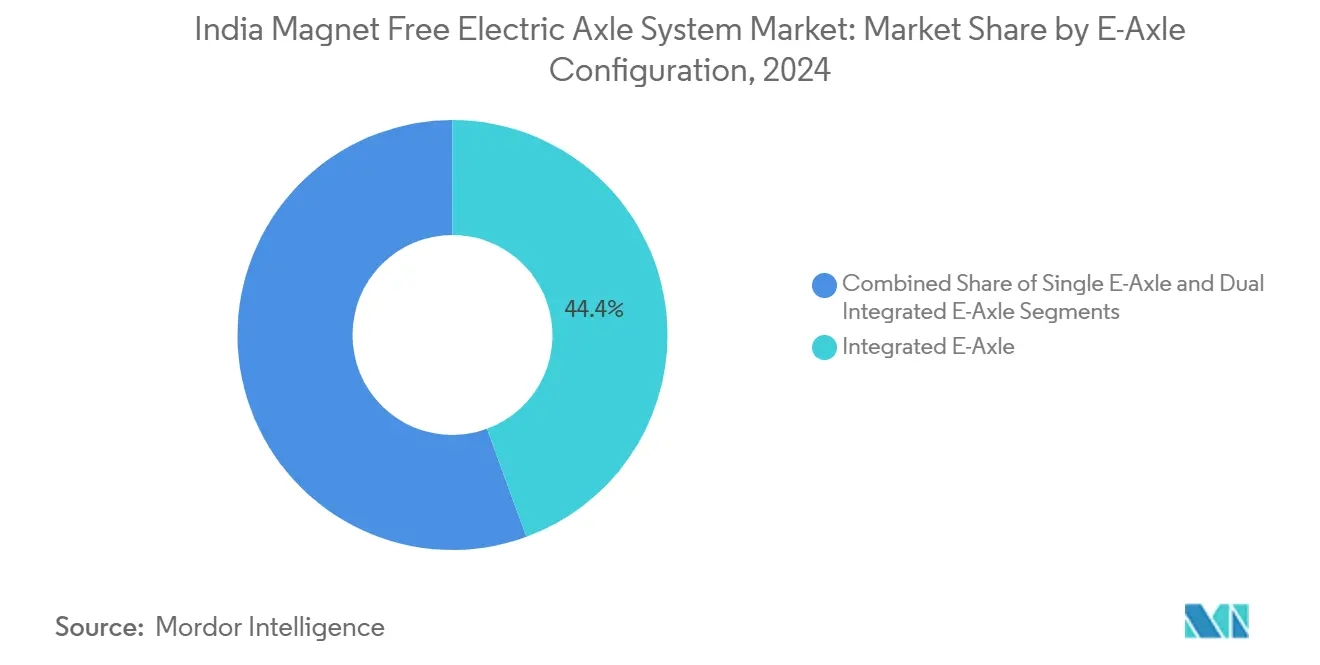

- Nach E-Achsen-Konfiguration entfielen im Jahr 2024 44,38 % auf integrierte Einheiten, während Doppel-E-Achsen mit einer CAGR von 17,48 % über den Prognosezeitraum die am schnellsten wachsende Option darstellen.

- Nach Fahrzeugtyp dominierten Personenkraftwagen mit einem Anteil von 56,77 % im Jahr 2024, während Nutzfahrzeuge bis 2030 voraussichtlich mit einer CAGR von 16,85 % wachsen werden.

Trends und Erkenntnisse des indischen Marktes für magnetfreie elektrische Achssysteme

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| FAME-II und PLI fördern Lokalisierung | +3.2% | National; am stärksten in Tamil Nadu, Maharashtra, Gujarat | Mittelfristig (2–4 Jahre) |

| Sinkende Lithium-Ionen-Preise verbessern Gesamtbetriebskosten | +2.8% | National; Logistikzentren profitieren als erste | Kurzfristig (≤ 2 Jahre) |

| Verringerung der Abhängigkeit von Seltenerdimporten | +2.5% | Cluster in Gujarat und Odisha | Langfristig (≥ 4 Jahre) |

| Nullemissionszonen in Ballungsräumen | +2.1% | Delhi NCR, Mumbai, Bangalore | Mittelfristig (2–4 Jahre) |

| OEM-Umstieg auf integrierte E-Achsen | +1.9% | Tamil Nadu, Maharashtra, Haryana | Langfristig (≥ 4 Jahre) |

| IIT-Lieferanten-EESM-Forschung und Entwicklung | +1.2% | Bangalore, Chennai, Delhi | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

FAME-II- und PLI-Anreize beschleunigen die Lokalisierung

Der kombinierte Anreizrahmen aus dem PM E-DRIVE-Programm und dem Automobil-PLI-Programm zeichnet Lieferkettenkarten neu. Subventionen, die bis zu 18 % der förderfähigen Kapitalausgaben abdecken, sind an die Erreichung einer inländischen Wertschöpfung von 50 % innerhalb von fünf Jahren geknüpft, was globale Tier-1-Anbieter dazu veranlasst, die Bausatzfertigung durch vollständige Produktion zu ersetzen. Schaefflers Werk in Chennai veranschaulicht diesen Wandel, indem es vollständige E-Achsen-Baugruppen produziert, um Lokalisierungsschwellen zu erfüllen. Batterieförderungen innerhalb desselben politischen Rahmens katalysieren integrierte Antriebsstrangentscheidungen, da Zell- und Packungshersteller in der Nähe von Motorwerken ansässig sind und so Logistikkosten senken. Der Haushalt 2025–26 verzehnfachte die Förderung für Zellen mit fortschrittlicher Chemie, was auf eine anhaltende staatliche Unterstützung hindeutet [1]Presseauskunftsbüro, "Highlights des Unionshaushalts 2025–26," pib.gov.in.

Sinkende Lithium-Ionen-Batteriepreise verbessern die Gesamtbetriebskosten für Nutzfahrzeugflotten

Eine jährliche Deflation der Batteriepackkosten von nahezu 20 % seit 2022 hat den Aufpreis für Elektro-Lkw und -Transporter erheblich gesenkt. Betriebsdaten großer Flottenunternehmen zeigen, dass elektrische Nutzfahrzeuge heute 40–50 % günstiger pro Kilometer fahren als Dieselkonkurrenten, selbst ohne Mautbefreiungen in Städten. Da die Batterieausgaben sinken, verliert die verbleibende Preislücke zwischen magnetfreien E-Achsen und Permanentmagneteinheiten an Bedeutung. Die Wirtschaftlichkeit neigt sich daher zugunsten versorgungssicherer Motortopologien und treibt Flottenbestellungen entlang von Logistikkorridoren an. Hochfrequente Batteriezustandsanalysen verlängern zudem die nutzbare Lebensdauer und senken die Gesamtbetriebskosten zugunsten der Elektrifizierung.

Notwendigkeit zur Verringerung der Abhängigkeit von Seltenerdimporten

Chinas Exportbeschränkungen vom April 2025 haben die Risiken einer Einzel-Länder-Beschaffung aufgezeigt und das Ministerium für Schwerindustrie dazu veranlasst, einen dedizierten Anreiz von 421–602 Millionen USD zur Förderung inländischer Seltenerdmagnetwerke zu entwerfen. Parallel dazu sichern sich OEMs für die Zukunft ab, indem sie Permanentmagnete vollständig ersetzen. Ola Electric hat sich öffentlich zur Großserienproduktion von Motoren ohne schwere Seltene Erden bis zum zweiten Quartal des Geschäftsjahres 2025–26 verpflichtet, was einen umfassenden Schwenk hin zu magnetfreien Architekturen unterstreicht. Die Mittelzuweisungen der Nationalen Mission für kritische Mineralien unterstützen den vorgelagerten Bergbau und die Verarbeitung und stärken die Diversifizierung der Rohstoffversorgung.

Nullemissionszonen in indischen Ballungsräumen

Delhis nächtliches Verbot für Diesel-Lieferwagen im zentralen Geschäftsviertel hat sich zu einem Modell entwickelt, das andere Ballungsräume übernehmen. Mumbai kartiert Güterverkehrskorridore, die innerhalb von drei Jahren für Fahrzeuge mit Verbrennungsmotor gesperrt sein werden, was Flottenumrüstungen auf elektrische Antriebsstränge erzwingt. OEMs, die magnetfreie E-Achsen anbieten, verschaffen sich einen Vorteil, da die Einhaltung der Vorschriften gewährleistet ist, ohne Betreiber Seltenerd-Versorgungsrisiken auszusetzen. Staatliche Kaufsubventionen in Karnataka und Tamil Nadu ergänzen Bundesförderungen und verschieben die vergleichenden Amortisationszeiten weiter zugunsten von Elektrotransportern, die Technologien des indischen Marktes für magnetfreie elektrische Achssysteme nutzen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Begrenzte inländische Leistungselektronikversorgung | -2.1% | Tamil Nadu, Karnataka, Maharashtra | Kurzfristig (≤ 2 Jahre) |

| Teillast-Effizienzlücke gegenüber Permanentmagnetmotoren | -1.8% | Nationale Fernstraßen | Mittelfristig (2–4 Jahre) |

| Thermische Belastung in tropischen Klimazonen | -1.4% | Nördliche Tiefebenen | Langfristig (≥ 4 Jahre) |

| Mangel an Fachkräften für Motorsteuerungssoftware | -1.2% | Bangalore, Pune, Chennai | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Begrenzte inländische Leistungselektronikkapazität

Hochspannungs-Siliziumkarbidmodule werden größtenteils importiert, was Fertigungszyklen verlängert und Währungsrisiken erhöht. Montagebetriebe in Tamil Nadu und Karnataka investieren, benötigen jedoch mindestens zwei Jahre, um wirtschaftliche Wafervolumina zu erreichen. Die Zwischenbeschaffung aus ausländischen Fertigungsstätten sichert die Produktion, beeinträchtigt jedoch die Wettbewerbsfähigkeit gegenüber globalen Wettbewerbern, die über heimische Halbleiter-Ökosysteme verfügen.

Effizienzlücke gegenüber Permanentmagnetmotoren bei Teillast

Magnetfreie Topologien verbrauchen zusätzliche Feld- oder Schlupfenergie, wenn die Drehmomanforderung nachlässt, was die Reichweite im Stop-and-go-Verkehr verringert. Obwohl algorithmische Feldschwächung das Delta verringert, beeinträchtigen physikalische Grenzen weiterhin die Energiebilanz auf städtischen Lieferrouten. Diese Einschränkung veranlasst einige OEMs, Induktionsmotoren für Betriebszyklen vorzubehalten, bei denen thermische Reserven die Effizienzverluste überwiegen, was die vollständige Marktdurchdringung dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Motortyp: EESM-Dominanz treibt Innovation voran

Fremderregte Synchronmotoren hielten im Jahr 2024 den höchsten Anteil von 48,12 % und verankern den Marktanteil des indischen Marktes für magnetfreie elektrische Achssysteme auf der Ebene der Motortechnologie. Ihr Vorsprung treibt auch eine CAGR von 15,16 % bis 2030 an und stellt sie an die Spitze der Kapazitätserweiterungen. Integrierte Feldspulen eliminieren Seltenerdmagnete und stimmen die Risikostrategien der OEMs mit den Importsubstitutionszielen der Regierung ab. Zwei von IITs geleitete Konsortien haben bereits KI-gestützte Erregungsmuster validiert, die Kupferverluste bei Reisegeschwindigkeiten reduzieren und die Autobahneffizienz näher an Permanentmagnet-Referenzwerte heranführen.

Induktionsmotoren bleiben in schweren Transportern und Bussen aufgrund ihrer robusten Rotorkonstruktion beliebt, obwohl ihr Wachstumspfad flacher ist, da Konstruktionsteams mit tropischen Wärmelasten kämpfen. Geschaltete Reluktanzprototypen kursieren in Forschungs- und Entwicklungslabors und versprechen eine vollständige Magnetelimination, aber Geräusch- und Vibrationskontrolle erfordern weitere Verfeinerung, bevor nennenswerte Volumina entstehen. Da die Lokalisierungsvorschriften verschärft werden, ist der indische Markt für magnetfreie elektrische Achssysteme darauf ausgerichtet, die Kompatibilität von EESM mit bestehenden Stanz- und Wickellinien zu nutzen und so Skaleneffekte zu beschleunigen.

Nach Antriebstyp: Vollelektrische Systeme beschleunigen sich

Vollelektrische Antriebsstränge machten 58,66 % der Lieferungen im Jahr 2024 aus und verfolgen eine CAGR von 18,33 % bis zum Ende des Jahrzehnts, was entschlossene politische und Flottenentscheidungen widerspiegelt. Nullemissionszonen verwehren Hybridfahrzeugen den Zugang zu wichtigen städtischen Güterverkehrsachsen und drängen Betreiber zu batterieelektrischen Transportern mit magnetfreien E-Achsen. Subventionsunterschiede verschärfen die Preislücke: Die Mehrwertsteuer auf Hybridfahrzeuge beträgt 43 %, während reine Elektrofahrzeuge nur 5 % zahlen.

Plug-in-Hybrid- und konventionelle Hybridkonstruktionen überleben hauptsächlich in Nischen für Überlandreisebusse und SUVs, wo Ladestopps noch selten sind. Selbst dort verringern bessere Batteriedichten den Mehrwert der Motorunterstützung und ebnen den Weg für künftige Migrationen zu rein elektrischen Antrieben. Infolgedessen integriert der indische Markt für magnetfreie elektrische Achssysteme mehr Wechselrichter- und Thermokühlinhalte pro Fahrzeug und vergrößert so die inländische Wertschöpfungsbasis.

Nach E-Achsen-Konfiguration: Integrationstrends gestalten das Design neu

Integrierte E-Achsen kontrollierten 44,38 % der Volumina im Jahr 2024 und unterstreichen den OEM-Appetit auf fertigungsfertige Module, die Motor, Getriebe und Wechselrichter in einer einzigen Lagereinheit zusammenfassen. Ihre Plug-and-play-Natur reduziert Montagezeiten und schafft Platz im Unterboden für größere Batteriepakete, was Reichweitenvorteile schärft.

Doppel-E-Achsen verzeichnen trotz eines kleineren Ausgangspunkts die schnellste CAGR von 17,48 %, da nutzlastintensive Lkw Zweiachsantriebe einsetzen, um Drehmoment zu verteilen und Achslasten zu begrenzen. Die Marktgröße des indischen Marktes für magnetfreie elektrische Achssysteme für Doppelkonfigurationen dürfte sich erheblich vergrößern, sobald Überlandfrachtrouten elektrifiziert werden – ein Trend, der wahrscheinlich eintritt, nachdem Batterieladezentren entlang nationaler Fernstraßen üblich werden.

Nach Fahrzeugtyp: Nutzfahrzeuge treiben das Wachstum voran

Personenkraftwagen führten mit 56,77 % der Lieferungen im Jahr 2024 weiterhin, unterstützt durch hochvolumige Kleinwagen- und Kompakt-SUV-Einführungen mit lokal gefertigten E-Achsen. Die Marktgröße des indischen Marktes für magnetfreie elektrische Achssysteme für Personenfahrzeuganwendungen wird voraussichtlich stetig wachsen, da das Verbrauchervertrauen durch bessere Ladeinfrastruktur steigt.

Nutzfahrzeuge verzeichnen jedoch die herausragende CAGR von 16,85 %, da depotbasierte Logistikflotten klare Kosteneinsparungen pro Kilometer erzielen. Leichte Nutzfahrzeuge für die letzte Meile sind die ersten Anwender, aber staatliche Verkehrsbetriebe führen nun Pilotprojekte für 12-Meter-Elektrobusse mit magnetfreien Antriebsstrangkits durch. Diese institutionellen Aufträge sichern eine vorhersehbare Abnahme, sodass Lieferanten Werkzeugkosten schneller amortisieren und Skaleneffekte erzielen können.

Geografische Analyse

Südindien ist das Gravitationszentrum des indischen Marktes für magnetfreie elektrische Achssysteme, dank dichter Lieferantencluster und EV-freundlicher Richtlinien. Der Korridor Chennai–Hosur beherbergt Werke von Schaeffler, Continental und Valeo und gewährleistet schlüsselfertigen Zugang zu Präzisionsgetrieben, gewickelten Statoren und Wechselrichtersubstraten. Tamils Nadus EV-Politik von 2019 fügt Kapitalsubventionen hinzu, die Amortisationszeiten für neue Motorlinien verkürzen. Pune und Aurangabad in Maharashtra spiegeln dieses Ökosystem für westliche OEMs wie Tata Motors und Mahindra wider, wobei die Nähe zu Stahl- und Gusslieferanten die Logistikkosten begrenzt. Gujarats Lieferantenparks, katalysiert durch wiederkehrende Vibrant-Gujarat-Treffen, begrüßen neue Marktteilnehmer, die gerne die Hafenanbindung für Komponentenexporte nutzen [2]Presseauskunftsbüro, "Staatliche Anreize für die Elektrofahrzeugproduktion," pib.gov.in.

Karnataka ergänzt die Fertigungsstärke durch tiefgreifende Software-Technologiekompetenz. In Bengaluru ansässige Steuerungsalgorithmus-Spezialisten verfeinern Erregungstabellen und Wärmekarten, bevor sie Code auf ECUs in Montagelinien der angrenzenden Bundesstaaten übertragen. Die nördliche Expansion gewinnt an Fahrt, da Haryana und Uttar Pradesh Bus- und Lkw-Hersteller umwerben, die Delhi-zentrierte Nullemissionskorridore bedienen möchten. Staatliche Stromversorger in diesen Zonen veröffentlichen vergünstigte Nachttarife, die Depotladekosten senken und Flottenumstellungen begünstigen.

Die Nachfrage konzentriert sich auf städtische Gebiete: Delhi NCR löst die frühe Einführung in Liefertransportern aus, Mumbais Häfen erproben Elektrotraktoren für Kurzstrecken-Containerbewegungen, und Bangalores Technologieparks unterzeichnen Grüne-Mobilität-Vereinbarungen, die Busbeschaffungen festlegen. Halbstädtische Segmente bleiben preissensibel, aber PM E-DRIVE-Aufstockungen erstrecken sich nun auf Städte der zweiten Kategorie und erschließen neues adressierbares Volumen für den indischen Markt für magnetfreie elektrische Achssysteme.

Wettbewerbslandschaft

Globale Tier-1-Lieferanten nutzen technische Tiefe und etablierte OEM-Verträge, um auf der Auswahlliste für hochwertige Programme zu bleiben. Dana, ZF und Continental liefern Mehrganggetriebe und Siliziumkarbid-Wechselrichter, die den Betriebszyklen von Nutzfahrzeugen entsprechen. Dennoch nutzen inländische Marktführer wie Sona Comstar und Tata AutoComp Lohnkostenvorteile und Lokalisierungsgutschriften, um Importe bei mittleren E-Achsen-Ausschreibungen zu unterbieten.

Technologielizenzierung definiert das Mittelfeld: Sterling Tools hat kürzlich eine Vereinbarung mit Advanced Electric Machines zur Herstellung magnetfreier Traktionsmotoren in seinem Werk in Faridabad unterzeichnet und umgeht damit die Designkurve, während die lokale Kostenstruktur erhalten bleibt [3]Sterling Tools Ltd., "Sterling Gtake zur Produktion magnetfreier Motoren," sterlingtools.com. Gemeinschaftsunternehmen mildern auch Halbleiterlücken; mehrere OEMs beziehen Wechselrichtersubstrate gemeinsam von asiatischen Fertigungsstätten, während sie Endmodule im Inland einkapseln.

Die Wettbewerbsintensität nimmt im Softwarebereich zu. Start-ups, die von ehemaligen Ingenieuren der Unterhaltungselektronik besetzt sind, schreiben FPGA-basierten Gate-Treiber-Code, der Schaltverluste reduziert und einzigartige Verkaufsargumente für ansonsten zur Ware werdende Hardware bietet. Turbulenzen in der Seltenerdversorgung verschieben die Machtverhältnisse und belohnen Akteure, die mit magnetfreien Portfolios und robusten indischen Präsenzen bereit sind, und festigen den indischen Markt für magnetfreie elektrische Achssysteme als strategisches und nicht nur wirtschaftliches Schlachtfeld.

Marktführer im Bereich magnetfreie elektrische Achssysteme in Indien

Dana Incorporated

ZF Friedrichshafen AG

Schaeffler AG

Continental AG

Valeo SA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Ola Electric bestätigte die Produktion von Motoren ohne schwere Seltene Erden ab dem zweiten Quartal des Geschäftsjahres 2025–26, um die Importabhängigkeit zu verringern und Kosten zu senken.

- Mai 2025: Sterling Tools unterzeichnete einen Lizenzvertrag mit Advanced Electric Machines zur Herstellung seltenerdfreier Traktionsmotoren in seinem Werk in Faridabad.

Berichtsumfang des indischen Marktes für magnetfreie elektrische Achssysteme

| Fremderregte Synchronmotoren (EESM) |

| Induktionsmotoren |

| Geschaltete Reluktanzmotoren |

| Vollelektrischer Antrieb |

| Hybridantrieb |

| Plug-in-Hybridantrieb |

| Einzel-E-Achse |

| Doppel-E-Achse |

| Integrierte E-Achse |

| Personenkraftwagen | Kleinwagen |

| Limousinen | |

| SUV und Mehrzweckfahrzeuge | |

| Nutzfahrzeuge | Leichte Nutzfahrzeuge |

| Mittelgroße und schwere Nutzfahrzeuge | |

| Busse und Reisebusse |

| Nach Motortyp | Fremderregte Synchronmotoren (EESM) | |

| Induktionsmotoren | ||

| Geschaltete Reluktanzmotoren | ||

| Nach Antriebstyp | Vollelektrischer Antrieb | |

| Hybridantrieb | ||

| Plug-in-Hybridantrieb | ||

| Nach E-Achsen-Konfiguration | Einzel-E-Achse | |

| Doppel-E-Achse | ||

| Integrierte E-Achse | ||

| Nach Fahrzeugtyp | Personenkraftwagen | Kleinwagen |

| Limousinen | ||

| SUV und Mehrzweckfahrzeuge | ||

| Nutzfahrzeuge | Leichte Nutzfahrzeuge | |

| Mittelgroße und schwere Nutzfahrzeuge | ||

| Busse und Reisebusse | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der indische Markt für magnetfreie elektrische Achssysteme im Jahr 2025?

Er beläuft sich auf 0,39 Milliarden USD und wird voraussichtlich mit einer CAGR von 13,97 % auf 0,75 Milliarden USD bis 2030 wachsen.

Welche Motortopologie führt bei der aktuellen Einführung?

Fremderregte Synchronmotoren halten den höchsten Anteil von 48,12 % und sind auch die am schnellsten wachsende Konfiguration.

Warum führen Nutzfahrzeuge magnetfreie E-Achsen schneller ein als Personenkraftwagen?

Flottenunternehmen erzielen 40–50 % niedrigere Betriebskosten pro Kilometer, und Nullemissionszonen in Ballungsräumen beschleunigen den Umstieg.

Welche politischen Instrumente unterstützen die inländische E-Achsen-Fertigung?

Das PM E-DRIVE-Programm und das Automobil-PLI-Programm bieten Kapitalsubventionen, die an Lokalisierungsschwellen geknüpft sind.

Seite zuletzt aktualisiert am: