Marktgröße und Marktanteil der Schmierstofflogistik in Indien

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

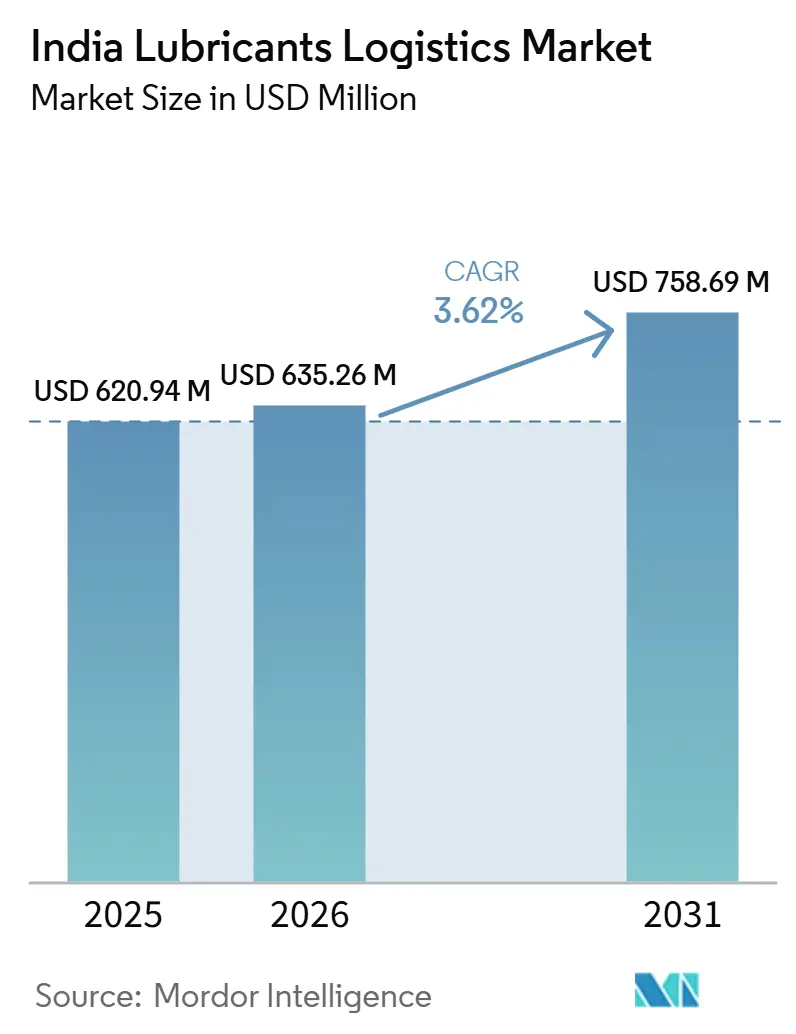

| Marktgröße im Basisjahr (2025) | 620.94 Millionen US-Dollar |

| Marktgröße (2026) | 635.26 Millionen US-Dollar |

| Marktgröße (2031) | 758.69 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.62% CAGR |

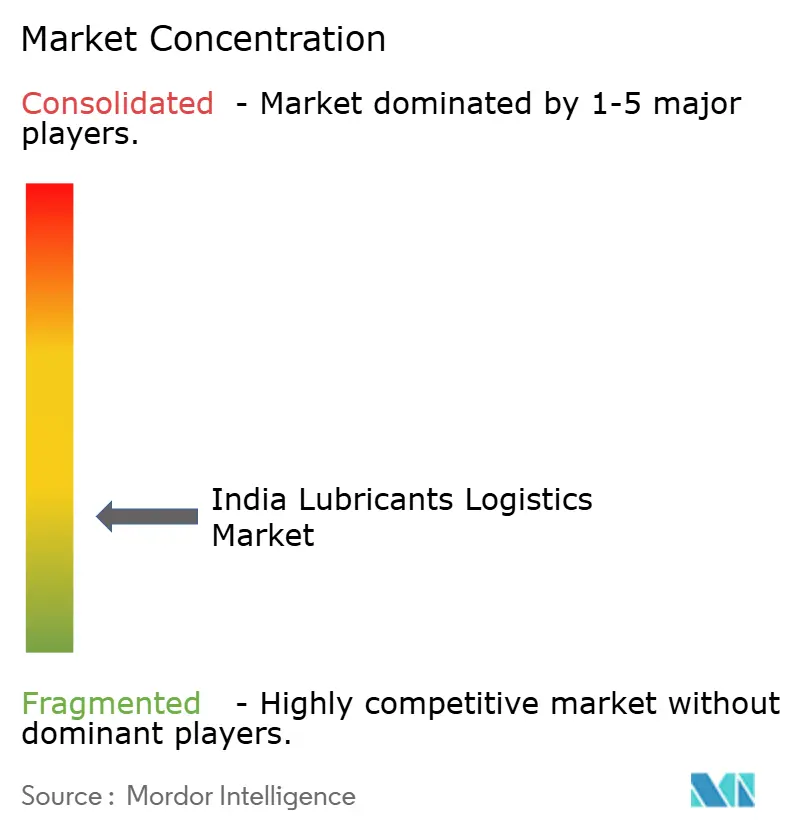

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Schmierstofflogistik in Indien von Mordor Intelligence

Die Marktgröße der Schmierstofflogistik in Indien wird voraussichtlich von 620,94 Millionen USD im Jahr 2025 auf 635,26 Millionen USD im Jahr 2026 steigen und bis 2031 einen Wert von 758,69 Millionen USD erreichen, mit einer CAGR von 3,62 % über den Zeitraum 2026–2031.

Die Nachfrage wird durch eine stärkere Nutzfahrzeugaktivität und eine festere Industrieproduktion gestützt, die gemeinsam die Nachfüllung in Transport- und fabrikgebundenen Kanälen aktiv halten. Der Markt für Schmierstofflogistik in Indien wird auch durch eine breitere Streuung der Werkstatt- und Industrienachfrage über die größten Städte hinaus geprägt, was die Distributionssysteme tiefer in Tier-2- und Tier-3-Korridore treibt. Gleichzeitig erhöht der Trend zu Premium- und Synthetikschmierstoffklassen den Bedarf an saubererer Handhabung, besserer Verpackungskontrolle und engerer Sendungsüberwachung. Dies schafft mehr Raum für Anbieter, die Transport mit Lagerung, Bestandsunterstützung, Umverpackung, Umetikettierung und Kitting kombinieren können. Die Versorgungsbedingungen bleiben uneinheitlich, da Grundölabhängigkeit, strengere Compliance-Anforderungen und die schrittweise Einführung von Elektrofahrzeugen allesamt beeinflussen, wie viel Durchsatz der Markt für Schmierstofflogistik in Indien über den Prognosezeitraum aufrechterhalten kann.

Wichtigste Erkenntnisse des Berichts

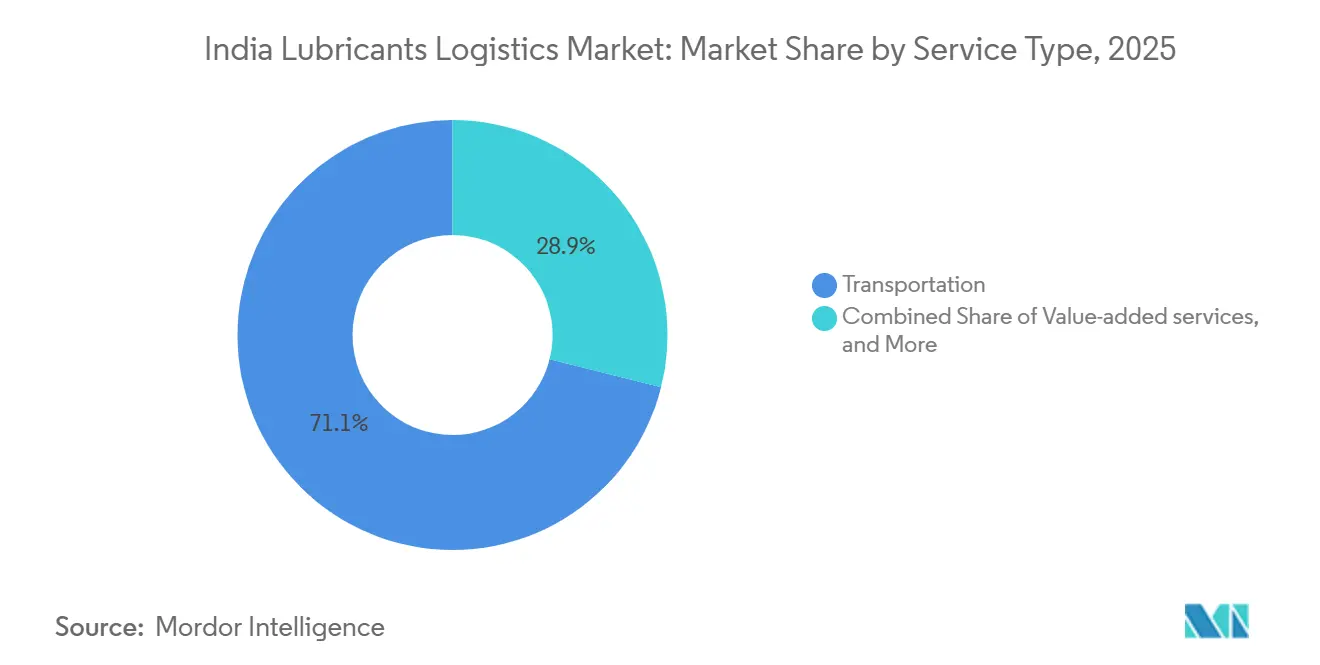

- Nach Servicetyp hielt der Transport im Jahr 2025 einen Anteil von 71,09 % an der Marktgröße der Schmierstofflogistik in Indien, während Mehrwertdienste bis 2031 voraussichtlich mit einer CAGR von 5,12 % wachsen werden.

- Nach Transportmodus innerhalb der Servicetyp-Kategorie entfiel im Jahr 2025 ein Anteil von 88,16 % am Marktanteil der Schmierstofflogistik in Indien auf den Straßengüterverkehr, während der multimodale Transport bis 2031 voraussichtlich mit einer CAGR von 4,84 % wachsen wird.

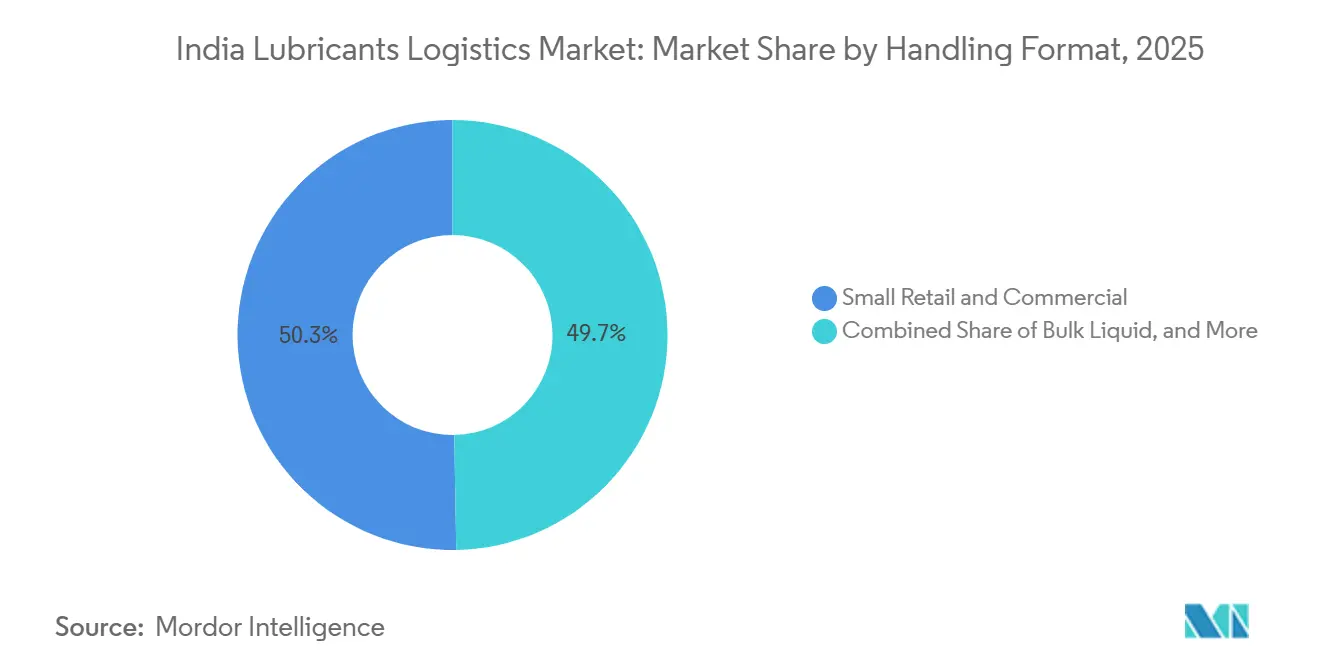

- Nach Handhabungs-/Versandformat entfielen im Jahr 2025 50,28 % der Marktgröße der Schmierstofflogistik in Indien auf Kleinhandels- und Gewerbeverpackungen, während Intermediate Bulk Container bis 2031 voraussichtlich mit einer CAGR von 4,56 % wachsen werden.

- Nach Endverbraucherbranche dominierte der Automobilsektor im Jahr 2025 mit einem Anteil von 44,86 % am Marktanteil der Schmierstofflogistik in Indien, während die Luft- und Raumfahrt bis 2031 voraussichtlich die höchste CAGR von 5,06 % verzeichnen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im Markt für Schmierstofflogistik in Indien

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsender Fahrzeugbestand und steigende Intensität gewerblicher Flotten | +0.40% | National, konzentriert in den Automobilkorridoren Gujarat, Maharashtra und Tamil Nadu | Kurzfristig (≤ 2 Jahre) |

| Fertigungs-, Bau- und Bergbauaktivitäten steigern die industriellen Schmierstoffströme | +0.40% | National, am stärksten in den Industriegürteln Maharashtra, Gujarat, Odisha und Chhattisgarh | Mittelfristig (2–4 Jahre) |

| Lagerkonsolidierung nach der GST-Einführung und Übernahme von 3PL-Dienstleistungen | +0.30% | National, frühe Gewinne in den Korridoren NCR, Mumbai Metropolitan Region, Bengaluru und Pune | Mittelfristig (2–4 Jahre) |

| Umstieg auf Premium- und Synthetikschmierstoffe erhöht die Handhabungskomplexität | +0.30% | National, angeführt von OEM-Korridoren in Süd- und Westindien | Mittelfristig (2–4 Jahre) |

| Verfügbarkeitslücken auf Taluka-Ebene erhöhen den Nachschubebedarf auf Distriktebene | +0.20% | Nord- und Ostindien, mit Ausstrahlungseffekten auf Zentralindien | Langfristig (≥ 4 Jahre) |

| Erweiterung der Rückwärtslogistikanforderungen durch EPR für Altöl | +0.20% | National, mit anfänglichen Gewinnen in großen Industrieclustern | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsender Fahrzeugbestand und steigende Intensität gewerblicher Flotten

Indiens gewerblicher Fahrzeugbestand durchläuft eine Erneuerungsphase, die die Schmierstoffnachfrage aktiv hält und die Lieferfrequenz in den Servicenetzwerken erhöht. Die Einzelhandelsverkäufe von Nutzfahrzeugen erreichten im Geschäftsjahr 2026 1.060.906 Einheiten – das erste Mal, dass das Segment die Marke von 10 Lakh Einheiten überschritt – und die Verkäufe stiegen im Jahresvergleich um 11,74 %. Eine größere Betriebsflotte bedeutet mehr routinemäßige Ölwechsel, mehr Werkstattbesuche und engere Nachbestellungszyklen in autobahnnahen Servicekorridoren. Das treibt den Markt für Schmierstofflogistik in Indien in Richtung dichterer Teilladungsverkehre, insbesondere dort, wo Flottengaragen und Händlerwerkstätten sich entlang von Frachtrouten konzentrieren. Da BS-VI-Lkw ältere Fahrzeuge ersetzen, werden die Anforderungen an die Schmierstoffhandhabung spezifikationsempfindlicher, was den Wert einer kontrollierten Lieferung und einer genauen Bestandspositionierung erhöht.

Fertigungs-, Bau- und Bergbauaktivitäten steigern die industriellen Schmierstoffströme

Die Industrieaktivität übt einen starken Sog auf Hydraulikflüssigkeiten, Getriebeöle und Metallbearbeitungsflüssigkeiten in anlagenintensiven Korridoren aus. MoSPI verzeichnete im Dezember 2025 ein Wachstum der Fertigungsproduktion von 8,1 %, und die aktualisierte Reihe zeigte im April 2026 ein Fertigungswachstum von 6,2 % im Jahresvergleich, während Investitionsgüter um 16,0 % stiegen, was auf anhaltende Erweiterungen der Produktionskapazität hindeutet[1]„Index der Industrieproduktion, Pressemitteilung Dezember 2025,” MoSPI, mospi.gov.in. Die Wirtschaftserhebung der Regierung Indiens für das Geschäftsjahr 2026 bezifferte das industrielle Bruttowertschöpfungswachstum auf 6,2 % für das Jahr und das Fertigungsbruttowertschöpfungswachstum auf 9,13 % im zweiten Quartal des Geschäftsjahres 2026. Selbst als die Geräteverkäufe während des Übergangs zu Emissionsnormen nachließen, erforderte die vorhandene installierte Flotte weiterhin vorbeugende Wartung und eine stetige Schmierstoffauffüllung. Der Markt für Schmierstofflogistik in Indien profitiert daher nicht nur von einer höheren Industrieproduktion, sondern auch von einem höherwertigen Schmierstoffmix, der sauberere Lagerung, bessere Versandkontrolle und eine diszipliniertere Handhabung erfordert.

Lagerkonsolidierung nach der GST-Einführung und Übernahme von 3PL-Dienstleistungen

Das Lieferkettenmodell nach der GST-Einführung hat es Schmierstoffmischern erleichtert, breitere Netzwerke von weniger regionalen Hubs aus zu betreiben. Diese Verschiebung ist bedeutsam, weil das erste Teilstück vom Werk zum Hub konzentrierter wird, während das zweite Teilstück in Distrikt- und Taluka-Kanäle länger und fragmentierter wird. Das Ergebnis ist eine stärkere Nachfrage nach Logistikanbietern, die konforme Lagerung, Routenplanung, Transporttransparenz und verpackte Handhabung unter einem Vertrag kombinieren können. Diese Struktur begünstigt auch größere Betreiber, die Umverpackung, Etikettierung und Bestandsdienste unterstützen können, ohne Compliance-Standards zu verletzen. Der Markt für Schmierstofflogistik in Indien bewegt sich daher auf Anbieter mit besserem Kapital, besseren Systemen und stärkerer Ausführung an mehreren Standorten zu, anstatt auf reine Frachtbetreiber.

Umstieg auf Premium- und Synthetikschmierstoffe erhöht die Handhabungskomplexität

Premium- und Synthetikschmierstoffe erhöhen die Handhabungsanforderungen für Transport- und Lagerbetreiber. Diese Produkte benötigen eine engere Chargenverfolgbarkeit, sauberere Lagertrennung und sorgfältigere Bewegungskontrollen als Standard-Mineralölklassen. BS-VI-Schmierstoffanforderungen und BIS-verknüpfte Formulierungsstandards haben die Kontaminationskontrolle im täglichen Vertrieb bereits wichtiger gemacht. Die ILMA- und Kline-Studie prognostizierte außerdem ein jährliches Wachstum von 6,0 % bei Motorölen für Hybridfahrzeuge bis 2040, was einen langfristigen Wandel hin zu einem komplexeren Schmierstoffmix unterstützt, anstatt eines einfachen Rückgangs der Flüssigkeitsnachfrage[2]„EV Study Final Report, Impact of Electric Vehicles on the Lubricants Industry,” ILMA, ilma.org. Für den Markt für Schmierstofflogistik in Indien bedeutet das, dass Betreiber, die bereits in konforme Handhabung, Dokumentation und spezialisierte Bereiche investiert haben, eine stärkere Kundenbindung aufweisen als Transportunternehmen, die nur über den Preis konkurrieren.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Abhängigkeit von Grundölimporten und Rohstoffvolatilität | -0.50% | National, mit der höchsten Exposition an küstennahen Importdrehkreuzen wie JNPA, Mundra und Chennai | Kurzfristig (≤ 2 Jahre) |

| EV-Übergang dämpft den langfristigen Motoröldurchsatz in ausgewählten Kanälen | -0.30% | National, am ausgeprägtesten in EV-dichten Korridoren in Metropolen und NCR | Langfristig (≥ 4 Jahre) |

| Compliance für Gefahrgut und Investitionsaufwand für schmierstoffkonforme Lagerung | -0.20% | National, mit der höchsten Compliance-Last in Industriegebieten MIDC, GIDC und CMDA | Mittelfristig (2–4 Jahre) |

| Kanalintransparenz verringert die tatsächliche Sichtbarkeit der Einzelhandelsnachfrage | -0.20% | National, am stärksten in halbstädtischen und ländlichen Tier-2- und Tier-3-Märkten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Abhängigkeit von Grundölimporten und Rohstoffvolatilität

Die Abhängigkeit von Grundöl bleibt das deutlichste angebotsseitige Risiko für den Markt für Schmierstofflogistik in Indien. Indien war 2025 stark auf importiertes Grundöl angewiesen, was Mischer Frachtkostenanpassungen, geopolitischen Störungen und Entscheidungen über die Auslastung ausländischer Raffinerien aussetzt. Wenn sich das eingehende Angebot verknappt, absorbieren die Produktionsplanung an Mischstandorten den ersten Schock, und Logistiknetzwerke sehen sich dann mit ungleichmßigen Versandmustern, plötzlichen Lagerabbaumaßnahmen und schwächerer Anlagenauslastung konfrontiert. Pufferlager in der Nähe von Häfen und Mischwerken können einen Teil dieses Risikos reduzieren, erhöhen aber auch die Kapitalintensität und funktionieren in Phasen schwacher Nachfrage schlecht. Dies hält die Renditen unter Druck für Betreiber, die zu viel Kapazität für den Volatilitätsschutz einsetzen, ohne eine stabile vertragliche Deckung zu haben.

EV-Übergang dämpft den langfristigen Motoröldurchsatz in ausgewählten Kanälen

Die Einführung von Elektrofahrzeugen wird langfristig wahrscheinlich einige wiederkehrende Motorölströme reduzieren, insbesondere in Pkw-Kanälen. Der unmittelbare Effekt betrifft eher den Nachfragemix als einen direkten Einbruch der Volumina, da Nutzfahrzeuge und Industrienutzer nach wie vor einen großen Anteil an der Schmierstoffbewegung ausmachen. Untersuchungen ergaben, dass Motoröle für Hybridfahrzeuge bis 2040 voraussichtlich jährlich um 6,0 % wachsen werden, was darauf hindeutet, dass die Flüssigkeitsnachfrage in einigen Kanälen zurückgehen wird, bevor sie nachlässt. Das bedeutet, dass Betreiber in Metropol- und Premium-Pkw-Korridoren sich auf kleinere, speziellere Sendungen vorbereiten müssen, anstatt nur auf große Motoröllieferungen. Der Markt für Schmierstofflogistik in Indien hat noch einen Puffer durch den Altfahrzeugbestand, aber die Elektromobilität prägt die äußere Grenze des langfristigen Durchsatzwachstums.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Servicetyp: Mehrwertlogistik gewinnt Outsourcing-Dynamik

Der Transport repräsentierte im Jahr 2025 71,09 % des Marktanteils der Schmierstofflogistik in Indien und blieb damit die größte Servicekategorie. Diese Führungsposition resultierte aus dem hohen Volumen straßengeführter Bewegungen zwischen Mischwerken, Depots, Werkstätten und Industrienutzern. Lagerung und Distribution spielten weiterhin eine wichtige Unterstützungsrolle, da sie Importzeitunterschiede und saisonale Lageraufbauten absorbierten.

Mehrwertdienste werden bis 2031 voraussichtlich mit einer CAGR von 5,12 % wachsen, was sie zum am schnellsten wachsenden Servicesegment macht. Dieser Teil des Marktes für Schmierstofflogistik in Indien profitiert von einem stärkeren Outsourcing von Bestandsmanagement, Umverpackung, Umetikettierung und Kitting. Der tiefere Grund ist die steigende Komplexität der SKUs über Viskositätsklassen, Grundöle und Anwendungsfälle hinweg. Mehr Produktvarianten bedeuten mehr Kommissionierkombinationen, mehr Etikettierungsprüfpunkte und mehr Auftragsanpassungen für Händler, Werkstätten und Industriekäufer. Das begünstigt Logistikpartner mit Lagersystemen, konformen Handhabungsbereichen und disziplinierter Dokumentation. BIS-Etikettierungs- und Qualitätsanforderungen stärken zusätzlich die Position größerer Anbieter mit zertifizierter Infrastruktur. Infolgedessen wächst die Mehrwertarbeit schneller als der reine Transport und wird zunehmend zu einem wichtigeren Umsatzpool innerhalb der Schmierstofflogistikbranche in Indien.

Nach Handhabungs-/Versandformat: Kleinverpackungen führen das Volumen an, Intermediate Bulk Container gestalten B2B-Ströme um

Kleinhandels- und Gewerbeverpackungen hielten im Jahr 2025 50,28 % der Ausgaben auf Formatebene im Markt für Schmierstofflogistik in Indien und hatten damit die größte Formatposition. Ihre Führungsposition spiegelt die fragmentierte Wartungsstruktur in ganz Indien wider, wo Straßenmechaniker und kleinere Werkstätten auf Lieferungen unter 5 Litern angewiesen sind. Fässer bleiben für mittelgroße Industriekäufer relevant, die handhabbare Schüttgutmengen ohne Tanklagerinfrastruktur vor Ort benötigen. Flüssigschüttgutbewegungen bedienen weiterhin größere Industrienutzer mit dedizierter Lagerung und regelmäßigen Nachfüllzyklen.

Intermediate Bulk Container werden bis 2031 voraussichtlich mit einer CAGR von 4,56 % wachsen und sind damit das am schnellsten wachsende Format. Organisierte Käufer in der Fertigung, Energie und im Stahlbereich wechseln von 200-Liter-Fässern zu 1.000-Liter-Intermediate-Bulk-Containern, um die Logistikkosten pro Tonne zu senken und das Verschüttungsrisiko zu reduzieren. Diese Verschiebung wird auch durch Compliance-Anforderungen gemäß den Vorschriften zur Handhabung gefährlicher Chemikalien unterstützt, die sauberere und kontrolliertere Bewegungssysteme bevorzugen[3]„Hazardous and Other Wastes Management and Transboundary Movement Second Amendment Rules, 2023,” EPR Used Oil Portal, eprusedoil.cpcb.gov.in. Für Betreiber erhöht die Veränderung die Nachfrage nach umwandten Böden, gabelstaplertauglichen Lagerhäusern, höheren Regalen und zertifizierten Auffangsystemen. Deshalb gestalten Intermediate-Bulk-Container-Ströme die formale B2B-Distribution um, obwohl Kleinverpackungen nach wie vor den größten Marktanteil der Schmierstofflogistik in Indien auf Formatebene ausmachen.

Nach Endverbraucherbranche: Automobil verankert die Nachfrage, Luft- und Raumfahrt verzeichnet das schnellste Wachstum

Der Automobilsektor machte im Jahr 2025 44,86 % des Marktes für Schmierstofflogistik in Indien aus und war damit die größte Nachfragebasis für Endverbraucher. Diese Position resultierte aus dem breiten Fahrzeugbestand bei Zweirädern, Pkw und Nutzfahrzeugen, jeweils mit unterschiedlichen Verpackungsgrößen und Nachfüllzyklen. Die Routendichte stärkt die Automobilnachfrage zusätzlich, da Händlerwerkstätten, Flottengaragen und Schnellwechselpunkte sich entlang wichtiger Fracht- und Stadtkorridore konzentrieren. Dies hält die Lieferfrequenz hoch und die Lieferökonomie für Transport- und Lagerbetreiber günstig.

Die Luft- und Raumfahrt wird bis 2031 voraussichtlich mit einer CAGR von 5,06 % wachsen, was sie zum am schnellsten wachsenden Endverbrauchersegment macht. Das Wachstum wird durch Indiens expandierende kommerzielle Luftfahrtflotte und die damit verbundene Lieferkette für Wartung, Reparatur und Überholung unterstützt. Luft- und Raumfahrtschmierstoffe benötigen außerdem strengere Zulassungs-, Rückverfolgbarkeits- und Verwahrungskontrollen als allgemeine Automobil- oder Industrieflüssigkeiten. Das schafft Raum für spezialisierte Logistikanbieter mit saubereren Einrichtungen und besseren Dokumentationsstandards. Der Markt für Schmierstofflogistik in Indien sieht daher eine kleine, aber wichtige hochmargige Nische neben seiner größeren Automobilbasis entstehen.

Geografische Analyse

Westindien blieb im Jahr 2025 der am stärksten konsolidierte Korridor im Markt für Schmierstofflogistik in Indien. Maharashtra wies die höchste Dichte an Mischanlagen und Automobilproduktion auf, während Gujarat wichtige petrochemische und hafengebundene Unterstützung für nationale Schmierstoffströme lieferte. Diese Kombination macht den westlichen Gürtel zentral für Werksversendungen, importgebundene Lagerung und regionale Umverteilung. DHL Group kündigte eine Investition von 1 Milliarde EUR (1,14 Milliarden USD) in Indien bis 2030 mit Kapazitätserweiterungen in Bhiwandi und Chennai an, was die Bedeutung gatewaygeführter Infrastruktur für chemische und schmierstoffbezogene Lieferketten unterstreicht.

Nordindien ist der größte Verbrauchsgürtel für Automobilschmierstoffe aufgrund seiner lkw-intensiven Frachtökonomie und des dichten Autobahnnetzes. Die Nachfrage bleibt in Delhi-NCR, Uttar Pradesh, Haryana, Punjab und Rajasthan stabil, wo Flottenbetriebe, Werkstätten und Straßenservicekanäle die Nachfüllzyklen kurz halten. Die Region profitiert auch von starken Bewegungen auf den Korridoren Delhi–Mumbai und Delhi–Kolkata, was eine hohe Teilladungsdichte unterstützt. Ostindien und der Nordosten sind weniger erschlossen, aber ihre Rolle wird wichtiger, da Stahl-, Bergbau- und Industrieaktivitäten organisierte Logistikinvestitionen weiter nach Osten ziehen. Mahindra Logistics fügte im Oktober 2025 400.000 Quadratfuß Grade-A-Lagerfläche in Guwahati und Agartala hinzu und brachte seine Nordostkapazität im Rahmen seiner Go-East-Strategie auf 1.000.000 Quadratfuß. Dieser Schritt signalisiert einen klaren wirtschaftlichen Fall für eine tiefere Industriedistribution auf Distriktebene in unterversorgten Zonen.

Südindien weist den ausgewogensten Endverbrauchermix im Markt für Schmierstofflogistik in Indien auf. Tamil Nadu und benachbarte Korridore unterstützen die Automobilproduktion, während Karnataka Luft- und Raumfahrt- sowie fortgeschrittene Industrienachfrage hinzufügt. Dieser Mix hilft dem Süden, weil er werkstattgeführte Automobilnachfüllung mit spezielleren und höherwertigen Kontraktlogistikbedürfnissen kombiniert. Kuehne+Nagel expandierte 2026 um 100.000 Quadratmeter in 5 indischen Städten und brachte seinen Fußabdruck auf fast 500.000 Quadratmeter, was die multinodale Distributionsreichweite stärkt, die sowohl industrielle als auch schmierstoffnahe Ströme unterstützt. NX Group erklärte außerdem, dass es plant, den Indien-Umsatz bis 2028 auf 60 Milliarden JPY (400 Millionen USD) zu steigern, wobei Nord- und Südindien als wichtige Wachstumscluster gelten.

Wettbewerbslandschaft

Der Markt für Schmierstofflogistik in Indien bleibt fragmentiert, wobei kein einzelner Betreiber Transport, Lagerung, Handhabungsformate und Endverbraucherbranchen dominiert. Inländische Unternehmen wie TCI, VRL Logistics, Om Logistics, Safexpress, Delhivery, Mahindra Logistics, AEGIS und CJ Darcl konkurrieren hauptsächlich über Filialreichweite, Cross-Docking-Geschwindigkeit und Preis. Globale Betreiber wie DHL Supply Chain, Kuehne+Nagel, DSV Solutions und Nippon Express konzentrieren sich stärker auf höherwertige Kontraktlogistik, größere Lagerhäuser und bessere compliance-geführte Handhabung. Diese Aufteilung hält den Markt für Schmierstofflogistik in Indien sowohl in kostenempfindlichen als auch in serviceempfindlichen Teilen der Wertschöpfungskette wettbewerbsfähig.

Eine klare Kluft hat sich zwischen Betreibern geöffnet, die in Grade-A-, automatisierungsfertige Einrichtungen investieren, und solchen, die sich auf die standardmäßige Frachtabwicklung konzentrieren. Der Indien-Investitionsplan von DHL Group bis 2030 zeigt, wie globale Akteure größere Multi-Client-Plattformen aufbauen, die Schmierstoff-, Chemie- und energiebezogene Verträge unter einem Betriebsmodell bedienen können. Die Expansion von Kuehne+Nagel um 100.000 Quadratmeter in 5 Städten ist ein weiteres Beispiel für diese Strategie, wobei die Erfüllungskapazität an Standorten steigt, die industrielle und Aftermarket-Distribution unterstützen. Mahindra Logistics erweiterte auch seinen östlichen Lagerfußabdruck, was zeigt, dass regionale Tiefe genauso wichtig wird wie nationale Markenbekanntheit in diesem Bereich. Diese Schritte sind wichtig, weil Verlader zunehmend einen Anbieter wünschen, der Lagerung, Sekundärdistribution und Handhabungsunterstützung mit konsistenter Compliance abdeckt.

Weißer Raum bleibt am stärksten in 3 Bereichen: zertifizierte Gefahrstoffhandhabung für Kleinformat-Kitting, Rückwärtslogistik für Altöl und Schmierstoffbewegung in Luft- und Raumfahrtqualität. Der EPR-Rahmen für Altöl, der ab dem 1. April 2024 gilt, erhöht schrittweise den Bedarf an rückverfolgbaren Rückflüssen und formaleren Sammlungsnetzwerken[4]„Extended Producer Responsibility for Used Oil Management, EPR Portal,” CPCB, eprusedoil.cpcb.gov.in. Technologie wird ebenfalls wichtiger, da Mischer Nachweise über Handhabungsqualität, Bewegungstransparenz und Lieferkettenkontrolle wünschen. Der Jahresbericht von CJ Darcl hob den Einsatz von ADAS und IoT-basiertem Echtzeit-Tracking in seiner Flotte hervor und zeigt, wie Betreiber Datensysteme nutzen, um die Serviceglaubwürdigkeit zu stärken. Dies lässt den Markt für Schmierstofflogistik in Indien offen für Spezialisten, die Compliance, Transparenz und Netzwerktiefe kombinieren können, ohne nur auf Frachtpreise angewiesen zu sein.

Marktführer der Schmierstofflogistikbranche in Indien

Delhivery, Ltd.

DHL Group

AEGIS

Mahindra Logistics, Ltd.

Transport Corporation of India, Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2026: Kuehne+Nagel India eröffnete ein 248 Quadratmeter großes temperaturgesteuertes Luftfracht-Cross-Dock in Hyderabad mit dedizierten Zonen bei +2 °C bis +8 °C und +15 °C bis +25 °C für die Gesundheits- und Pharmalogistik. Dies ist Kuehne+Nagels zweite HealthChain-zertifizierte Einrichtung in Indien nach der Bengaluru Cool Zone und erweitert die spezialisierten Handhabungskapazitäten für Schmierstoffe und Spezialflüssigkeiten in Pharmaqualität.

- Mai 2026: Transport Corporation of India (TCI) kündigte einen Investitionsplan von 550–600 Crore INR (66–72 Millionen USD) für das Geschäftsjahr 2027 an, wobei fast die Hälfte für den Erwerb von 2 neuen Zellularcontainerschiffen (je 7.300 DWT) für die Küstenschifffahrt vorgesehen ist. Diese Investition beschleunigt TCIs multimodalen Logistikwandel und zielt auf Schüttgutschmierstoff- und Industriegüterströme zwischen westlichen und östlichen Küstenindustrieclustern ab.

- Januar 2026: VRL Logistics begann mit der Auslieferung einer 500-Einheiten-Flotte neuer 20-Tonnen-Nutzfahrzeuge (Gesamtinvestitionsaufwand ca. 1,6–1,7 Milliarden INR), wobei im Januar 100 Einheiten empfangen wurden. Im Einklang mit der Prognose eines 10%igen Kapazitätswachstums unterstützt diese Flottenerneuerung das prognostizierte Tonnagenwachstum im Geschäftsjahr 2027 über VRLs 24-Bundesstaaten-Netzwerk mit 1.293 Filialen im Teilladungsverkehr.

- Oktober 2025: Kuehne+Nagel India kündigte eine Erweiterung des Erfüllungszentrums um 100.000 Quadratmeter in 5 Städten – Gurgaon, Kolkata, Nagpur, Mumbai und Rajpura – an, wodurch der gesamte Indien-Fußabdruck auf fast 500.000 Quadratmeter anwächst und über 1.500 neue Arbeitsplätze geschaffen werden. Ausgestattet mit Teleskopförderern und Hochleistungssortieranlagen, die eine 75%ige Steigerung der Spitzenauftragsabwicklungskapazität ermöglichen, stärkt diese Erweiterung die Position des Unternehmens in der industriellen und schmierstoffnahen Kontraktlogistik.

Berichtsumfang des Marktes für Schmierstofflogistik in Indien

| Transport | Straße | Vollladung |

| Teilladung | ||

| Schiene | ||

| Multimodaler Transport | ||

| Lagerung und Distribution | ||

| Mehrwertdienste (Bestandsmanagement, Umverpackung, Umetikettierung und Kitting usw.) |

| Flüssigschüttgut |

| Intermediate Bulk Container |

| Fässer |

| Kleinhandel und Gewerbe (Flaschen und Kanister, Standbeutel, Eimer, Fässchen usw.) |

| Automobil |

| Schwere Geräte |

| Stahl- und Metallbearbeitung |

| Energie/Stromerzeugung |

| Industrielle Fertigung |

| Textil |

| Marine |

| Luft- und Raumfahrt |

| Sonstige Endverbraucherbranchen |

| Nach Servicetyp | Transport | Straße | Vollladung |

| Teilladung | |||

| Schiene | |||

| Multimodaler Transport | |||

| Lagerung und Distribution | |||

| Mehrwertdienste (Bestandsmanagement, Umverpackung, Umetikettierung und Kitting usw.) | |||

| Nach Handhabungs-/Versandformat | Flüssigschüttgut | ||

| Intermediate Bulk Container | |||

| Fässer | |||

| Kleinhandel und Gewerbe (Flaschen und Kanister, Standbeutel, Eimer, Fässchen usw.) | |||

| Nach Endverbraucherbranche | Automobil | ||

| Schwere Geräte | |||

| Stahl- und Metallbearbeitung | |||

| Energie/Stromerzeugung | |||

| Industrielle Fertigung | |||

| Textil | |||

| Marine | |||

| Luft- und Raumfahrt | |||

| Sonstige Endverbraucherbranchen |

Im Bericht beantwortete Schlüsselfragen

Wie ist der Ausblick für die Schmierstofflogistik in Indien bis 2031?

Der Markt für Schmierstofflogistik in Indien wird voraussichtlich bis 2031 einen Wert von 758,69 Millionen USD erreichen, ausgehend von 635,26 Millionen USD im Jahr 2026, mit einer CAGR von 3,62 % über den Zeitraum 2026–2031.

Welches Servicesegment führt die aktuellen Ausgaben in der Schmierstofflogistik in Indien an?

Der Transport blieb das größte Servicesegment mit 71,09 % des Marktumsatzes im Jahr 2025, da die straßengeführte Distribution weiterhin Werk-zu-Depot- und Werkstattnachfüllströme verankert.

Welches Format wächst bei industriellen Schmierstofflieferungen am schnellsten?

Intermediate Bulk Container werden bis 2031 voraussichtlich mit einer CAGR von 4,56 % wachsen, da größere organisierte Käufer von Fässern auf sauberere und effizientere Schüttguthandhabungsformate umsteigen.

Warum bleibt der Automobilsektor das wichtigste Nachfragezentrum für Schmierstoffbewegungen?

Der Automobilsektor hielt im Jahr 2025 44,86 % der Endverbraucherausgaben, weil Indien einen großen aktiven Fahrzeugbestand, dichte Servicenetzwerke und häufige Nachfüllbedürfnisse in Werkstätten und Flottenkanälen hat.

Was treibt die Nachfrage nach Mehrwertdiensten in diesem Bereich an?

Mehrwertdienste werden bis 2031 voraussichtlich mit einer CAGR von 5,12 % wachsen, da Mischer Umverpackung, Umetikettierung, Bestandsmanagement und Kitting an Anbieter mit konformer Infrastruktur auslagern.

Wie wirkt sich die Elektromobilität auf die Schmierstofflogistik in Indien aus?

Der kurzfristige Effekt ist hauptsächlich eine Verschiebung im Produktmix und kein starker Rückgang der Volumina, aber langfristig wird die EV-Einführung voraussichtlich den Motoröldurchsatz in ausgewählten Pkw-Kanälen reduzieren.

Seite zuletzt aktualisiert am: