Größe und Marktanteil des indischen Möbelbeschlagmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

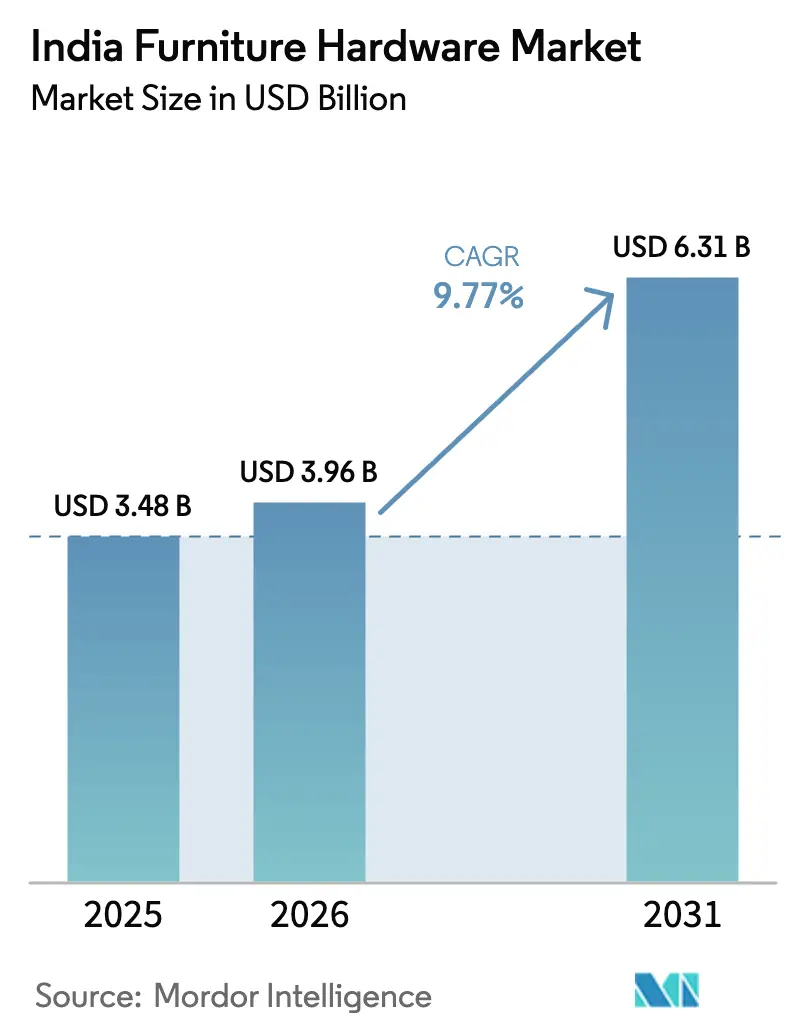

| Marktgröße im Basisjahr (2025) | 3.48 Milliarden US-Dollar |

| Marktgröße (2026) | 3.96 Milliarden US-Dollar |

| Marktgröße (2031) | 6.31 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.77% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des indischen Möbelbeschlagmarkts von Mordor Intelligence

Die Größe des indischen Möbelbeschlagmarkts wird voraussichtlich von USD 3,48 Milliarden im Jahr 2025 auf USD 3,96 Milliarden im Jahr 2026 steigen und bis 2031 USD 6,31 Milliarden erreichen, mit einer CAGR von 9,77 % über den Zeitraum 2026–2031. Eine stetige Wohnbaupipeline, die zunehmende Verbreitung von Modulküchen und Kleiderschränken sowie qualitätsorientierte Spezifikationen in organisierten Vertriebskanälen steigern die Nachfrage im mittleren Premium- und Premiumsegment in städtischen Zentren und aufstrebenden Städten der zweiten Kategorie. Die nun in Kraft getretenen Qualitätskontrollanordnungen des Bureau of Indian Standards für Scharniere und mehrere Möbelkategorien lenken den Einkauf hin zu lizenzierten Marken und weg von nicht lizenzierten Importen und unorganisierten Lieferanten, wodurch sich die Volumina bei regelkonformen Herstellern konsolidieren[1]Bureau of Indian Standards, „Qualitätskontrollanordnungen für Möbel und Beschläge”, Bureau of Indian Standards, bis.gov.in. Offline-Händler bleiben der primäre Vertriebsweg, obwohl Online-Kanäle schneller skalieren, da Marken zertifizierte Pakete und Installationsanleitungen bündeln, die Entdeckung und Auswahl online ermöglichen, bevor Showrooms besucht werden. Schwankungen bei den Inputkosten für Stahl, Zink und Polymere stellen weiterhin eine Herausforderung für kleinere Montagebetriebe dar, denen Absicherungs- und Eskalationsklauseln fehlen, was den Vorteil zugunsten integrierter Hersteller mit lokaler Kapazität, Mehrstandortbeschaffung und compliance-gesteuerter Differenzierung verschiebt. Abgestufte Expansionsstrategien führender Marken, die Showrooms, Fachkräfteschulung und lokalisierte Produktionskapazitäten hinzufügen, festigen Marktanteilsgewinne dort, wo Bauträger verdeckte Mechanismen als Kernmerkmal in neuen Wohnprojekten standardisieren.

Wichtigste Erkenntnisse des Berichts

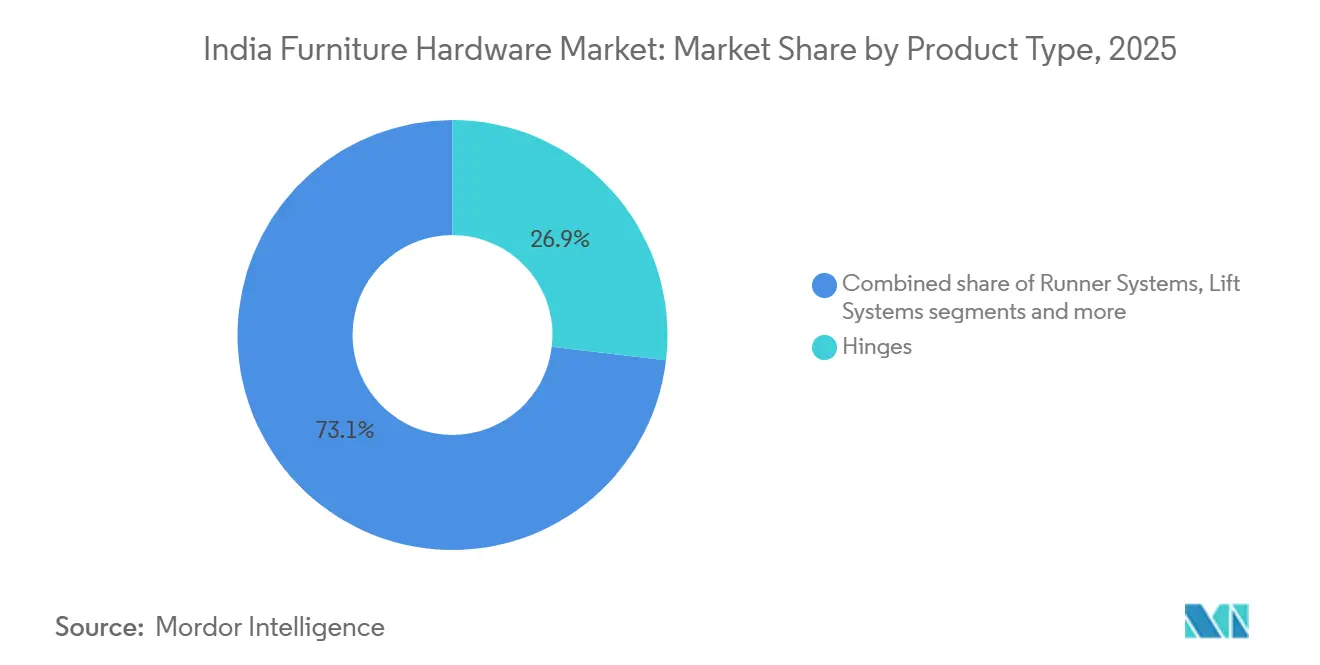

- Nach Produkttyp führten Scharniere im Jahr 2025 mit einem Umsatzanteil von 26,88 % im indischen Möbelbeschlagmarkt. Liftsysteme werden voraussichtlich bis 2031 mit einer CAGR von 9,85 % wachsen.

- Nach Material entfiel auf Stahl im Jahr 2025 ein Anteil von 41,88 % im indischen Möbelbeschlagmarkt. Kunststoff- und polymerbasierten Beschlägen wird eine CAGR von 10,35 % bis 2031 prognostiziert.

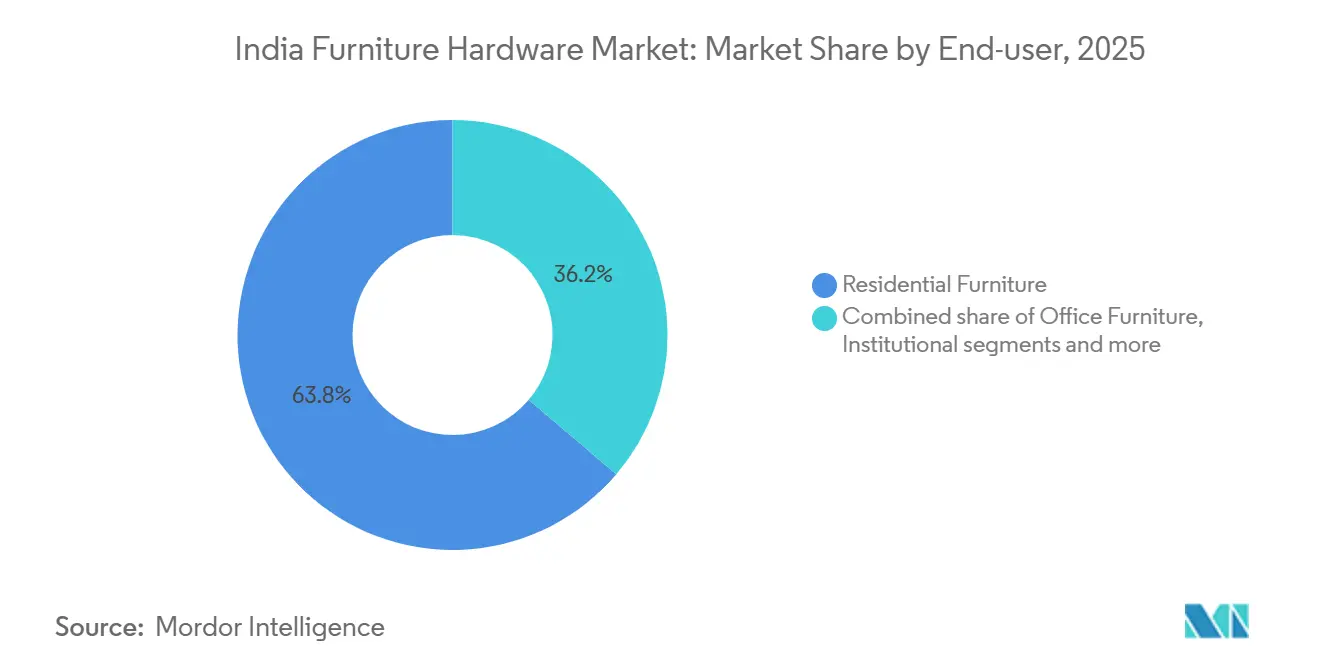

- Nach Endnutzer entfielen auf den Wohnbereich 63,78 % des indischen Möbelbeschlagmarkts im Jahr 2025. Gastronomie- und Einzelhandelsbeschläge werden voraussichtlich bis 2031 mit einer CAGR von 10,02 % wachsen.

- Nach Vertriebskanal erfassten Offline-Händler im Jahr 2025 74,35 % des Umsatzes im indischen Möbelbeschlagmarkt. Der Online-Kanal wird voraussichtlich bis 2031 mit einer CAGR von 11,05 % skalieren.

- Nach Region hielt Südindien im Jahr 2025 einen Anteil von 34,86 %. Westindien wird mit einer CAGR von 10,55 % bis 2031 das schnellste regionale Wachstum verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im indischen Möbelbeschlagmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Verbreitung von Modulküchen und Kleiderschränken in Städten der Kategorien 1–3 | +2.8% | Kernbereich Asien-Pazifik, am stärksten in Ballungsräumen West- und Südindiens, mit Ausbreitung in Städte der zweiten Kategorie (Pune, Coimbatore, Kochi) | Mittelfristig (2–4 Jahre) |

| Starke Wohnbaupipeline und Premiumisierung steigern die Ausgaben für Innenausstattung | +2.5% | National, konzentriert in Mumbai, Bengaluru, NCR und frühen Gewinnen in Chennai, Hyderabad | Mittelfristig (2–4 Jahre) |

| Verlagerung zu organisiertem/RTA-Möbel und OEM-Standardisierung von Beschlägen | +1.9% | Globale Fertigungszentren (NCR, Gujarat), mit Ausstrahlung auf Auftragshersteller im ganzen Land | Langfristig (≥4 Jahre) |

| Omnichannel-Expansion: E-Commerce und Marken-D2C ermöglichen Reichweite und Sortiment | +1.2% | Städtisches Indien (Kategorie I/II), Beschleunigung in Ballungsräumen mit Logistik auf der letzten Meile | Kurzfristig (≤2 Jahre) |

| BIS-Qualitätskontrollanordnungen erhöhen Leistungsanforderungen und Premium-Mix | +0.9% | Nationale Durchsetzung, compliance-gesteuert im formellen Einzel- und institutionellen Handel | Kurzfristig (≤2 Jahre) |

| Lokalisierung und Investitionsausgaben globaler Marktführer in die Fertigung in Indien | +0.5% | Fertigungscluster (Gujarat, Maharashtra, Tamil Nadu), exportorientierte Einheiten | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Verbreitung von Modulküchen und Kleiderschränken in Städten der Kategorien 1–3

Modulare Formate skalieren von Städten der ersten Kategorie in Einzugsgebiete der zweiten und dritten Kategorie, da Bauträger werkseitig gefertigte Küchen und Kleiderschränke in mittlere Premiumprojekte integrieren, um Übergaben zu beschleunigen und die wahrgenommene Qualität zu steigern. Jede Modulküche zieht eine dichte Stückliste an Beschlägen nach sich, die mehrere Paare Schubladenlaufschienen, zahlreiche verdeckte Scharniere und ein oder mehrere Liftsysteme pro Einheit umfasst, was die Kategorievolumina mit steigenden Fertigstellungszahlen multipliziert. Diese Akzeptanz fördert einheitliche SKU-Standards, da Hersteller kompatible Scharniere, Laufschienen und Liftsysteme über Wohnungsgrößen und wiederkehrende Grundrisse in Mehrturmprojekten hinweg benötigen. Marken passen Produkte nun an kompakte Stadtwohnungen an, indem sie sich auf Soft-Close-Leistung, werkzeugfreie Montage und vertikale Zugangslösungen konzentrieren, die Arbeitsfläche freigeben und gleichzeitig die Ergonomie in Wandschränken verbessern. Produktpräsentationen und Erlebniszentren ermöglichen es Käufern, Mechanismen vor der Auswahl zu testen, was Retouren reduziert und Vertrauen für Premium-Upgrades aufbaut, die das durchschnittliche Hardware-Budget pro Küche erweitern. Da sich das Angebot unter nationalen Standards auf zertifizierte Komponenten verlagert, bevorzugen modulare OEMs lizenzierte Lieferanten für vorhersehbare Zykluslebensdauer und Korrosionsbeständigkeit, die mit den Garantieerwartungen im organisierten Wohnungsbau übereinstimmen.

Starke Wohnbaupipeline und Premiumisierung steigern die Ausgaben für Innenausstattung

Im Jahr 2026 verankern große Wohnbaupipelines in den wichtigsten Städten eine stetige Nachfrage nach Küchen, Kleiderschränken und Stauraumlösungen, die in den Basisspezifikationen standardmäßig Soft-Close-Schubladen und verdeckte Scharniere vorsehen. Käufer weisen einen größeren Anteil des Einheitswerts für Innenausstattung zu, und Markenbeschläge können die Stückliste der Küche steigern, wo Ästhetik, Oberflächenkonsistenz und leiser Betrieb nun zu Standardpräferenzen in städtischen Wohnungen gehören. Bauträger in Kernmärkten installieren Modulkleiderschränke und -küchen vorab, um die Absorption zu verbessern, was die Hardwareauswahl weiter in die Projektspezifikationsphase einbettet und nicht als Nachrüstoption belässt. Finanzierungsunterstützung und kuratierte Pakete von Innenausstattungsplattformen vereinfachen Upgrades und lenken Projekte hin zu zertifizierten Mechanismen, die längere Garantien und stabile Beschaffung über den Bauzyklus hinweg bieten können. Schulungsprogramme für Schreiner und Installationspartner, die von führenden Marken gesponsert werden, stärken die korrekte Montage und den Kundendienst nach dem Verkauf, was die Zufriedenheit erhöht und die Wiederauswahl bei zukünftigen Projekten sichert. Der Nettoeffekt ist ein konsistenter Volumendurchzug in organisierten Kanälen, der regelkonforme Hersteller mit breiterer Akzeptanz und dauerhaften Projektbeziehungen belohnt.

BIS-Qualitätskontrollanordnungen erhöhen Leistungsanforderungen und Premium-Mix

Das Bureau of Indian Standards setzt nun Qualitätskontrollanordnungen durch, die verlangen, dass Scharniere und mehrere Möbelkategorien nach Schema I lizenziert sind und das Standardzeichen tragen, was Mindestanforderungen an Haltbarkeit und Sicherheit für Beschläge und Möbel im Land formalisiert. Diese Compliance-Anforderung verlagert die Nachfrage von nicht lizenzierten Importen und informellen Werkstätten hin zu inländischen oder importierten SKUs mit gültigen BIS-Lizenzen, was den Anteil des organisierten Angebots in institutionellen und organisierten Einzelhandelskanälen erhöht. Frühe Mover unter den globalen Marken haben die Lizenzierung für vorrangige Scharniere und Laufschienen vor der vollständigen Durchsetzung abgeschlossen und nutzen die Compliance zur Differenzierung in Händlerverträgen und Aggregatorpartnerschaften. Organisierte Einzelhändler und Innenausstattungsplattformen nehmen BIS-Anforderungen nun in Lieferantenvereinbarungen auf, was die Zertifizierung zur Grundvoraussetzung für die Teilnahme an stadtübergreifenden und institutionellen Ausschreibungen macht. Diese Regeln begünstigen integrierte Hersteller, die Inspektions-, Test- und Überwachungskosten auf höhere Volumina und breitere Sortimente verteilen können, während unorganisierte Lieferanten von der Teilnahme ausgeschlossen werden, wenn sie Audits und Dokumentationsanforderungen nicht erfüllen können. Im Laufe der Zeit steigt der Premium-Mix, da Bauträger und Hausbesitzer zertifizierte verdeckte Mechanismen und zyklusgetestete Laufschienen wählen und dabei leisen Betrieb, Korrosionsbeständigkeit und konsistente Toleranzen schätzen, die auf mehrjährige Leistung ausgerichtet sind.

Lokalisierung und Investitionsausgaben globaler Marktführer in die Fertigung in Indien

Etablierte multinationale Unternehmen haben lokale Investitionen in Fertigung und Montage erhöht, um Währungsrisiken abzusichern, Lieferzeiten zu verkürzen und sich an Compliance- und Serviceerwartungen im indischen Möbelbeschlagmarkt anzupassen. Kapazitätserweiterungen führender Marken umfassen lokalisierte Schublasten-Kastensysteme, breitere Laufschienensortimente und Produktschulungszentren, die den Spezifikationseinfluss steigern und das Installationsökosystem verbessern. Erlebniszentren ermöglichen es Architekten und Verbrauchern, Bewegungsqualität und Oberflächenoptionen persönlich zu bewerten und Transaktionen dann über Omnichannel-Wege abzuschließen, die Showrooms mit Händlerversorgung und digitalem Fulfillment verbinden. Die Lokalisierung unterstützt auch das Exportpotenzial für ausgewählte SKUs, da indische Werke für den regionalen Vertrieb skalieren, während Präzisionskomponenten für hochwertige Bewegungssysteme weiterhin globale Kompetenzzentren nutzen[2]Häfele India Team, „Fertigung und Erlebniszentren in Indien”, Häfele India, hafeleindia.com. Der kombinierte Effekt ist eine widerstandsfähigere Versorgungsbasis mit kürzeren Nachfüllzyklen, besser vorhersehbaren Kosten und stärkeren Compliance-Fußabdrücken, die mit steigenden Durchsetzungsstandards übereinstimmen. Dieser Kapazitätsausbau verstärkt den Differenzierungsvorsprung gegenüber kleineren Montagebetrieben, insbesondere dort, wo Sortimentsbreite, Installationsunterstützung und Lizenzabdeckung bei der Lieferantenauswahl stark ins Gewicht fallen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rohstoffpreisvolatilität (Stahl, Zink, Polymere) komprimiert Margen | -1.1% | National, akut für importabhängige Montagebetriebe in Küstenzentren, abgesicherte Hersteller sind weniger exponiert | Kurzfristig (≤2 Jahre) |

| Fragmentierung und unorganisierter Wettbewerb üben Druck auf Preise/Qualität aus | -0.8% | Städte der zweiten/dritten Kategorie, städtische Randgebiete mit informellen Werkstätten | Mittelfristig (2–4 Jahre) |

| Qualifikationslücken bei der Installation fortschrittlicher Mechanismen | -0.3% | Ländliche Gebiete und Städte der dritten Kategorie mit begrenzter technischer Ausbildungsinfrastruktur | Mittelfristig (2–4 Jahre) |

| Importabhängigkeit bei Premium-Bewegungs-/Präzisionskomponenten | -0.2% | Hochpreisiger Wohnbereich, logistikempfindlich | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rohstoffpreisvolatilität (Stahl, Zink, Polymere) komprimiert Margen

Schwankende Preise für Stahl, Zink und Polymere haben die Inputkostenungewissheit für Beschlagshersteller erhöht, insbesondere für jene ohne Mehrquartalsverträge oder Absicherungskapazitäten. Kleinere Montagebetriebe, die Festpreisaufträge an Bauunternehmen vergeben, können bei Margenkompression konfrontiert werden, wenn Lieferanten während der Ausführung Coil- oder Harzpreise anpassen, was den Cashflow belastet und Lieferpläne gefährdet. Integrierte Hersteller mildern Schocks durch vertraglich vereinfachten Einkauf, Kapazitätsplanung und Werkzeuginvestitionen, die Ausschuss reduzieren und die Umwandlungskosten pro Einheit über Werke hinweg stabilisieren. Selbst für skalierte Akteure können Episoden starker Volatilität das kurzfristige EBITDA schmälern, was zur Diversifizierung über Materialien und Spezifikationen hinweg anregt, um die Rentabilität neu auszubalancieren. Mittelfristig sollten lokale Fertigungstiefe und ausgewogene Beschaffung über Geographien hinweg die Abhängigkeit von importierten Inputs für mittlere SKUs reduzieren, obwohl Premium-Bewegungskomponenten möglicherweise weiterhin auf globale Lieferketten angewiesen sind. Marken, die Eskalationsklauseln mit OEM- und Projektkunden strukturieren, behalten die Preissetzungsmacht effektiver bei, wenn die Rohstoffkosten steigen, und verbessern so die Widerstandsfähigkeit über Zyklen hinweg.

Fragmentierung und unorganisierter Wettbewerb üben Druck auf Preise/Qualität aus

Der indische Möbelbeschlagmarkt ist mäßig fragmentiert, mit einem langen Schwanz regionaler Werkstätten und Importlageristen, die eher über den Preis als über dokumentierte Zykluslebensdauer oder Korrosionsbeständigkeit konkurrieren. In Städten der zweiten und dritten Kategorie unterbieten nicht zertifizierte Beschläge häufig konforme SKUs, was die Margen organisierter Akteure komprimiert, wenn Preispunkte die Lebenszyklusleistung dominieren. Die zertifizierungsgesteuerte Durchsetzung schränkt nun den Zugang zu formellen Kanälen für nicht lizenzierte Produkte ein, was die Qualitätsbasislinien schrittweise verbessern und organisierte Lieferanten belohnen sollte. Marken differenzieren sich durch Installationsschulung, Vor-Ort-Support und mehrjährige Garantien, die Soft-Close-Dämpfung und Premium-Oberflächen als akzeptierte Standards in Wohn- und institutionellen Umgebungen verankern[3]. Im Laufe der Zeit werden Händlerschulung, strengere Lieferantenvereinbarungen und Omnichannel-Transparenz die nachteilige Selektion in preissensiblen Clustern reduzieren und den Compliance-Anteil der Kategorie steigern. Der Übergang ist schrittweise, wo die Durchsetzungskapazität angespannt ist, doch die Richtung ist klar, da nationale Standards und organisierter Einzelhandel gemeinsam skalieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Standardisierung hebt Soft-Close-Varianten und vertikale Stauraumlösungen hervor

Scharniere hielten im Jahr 2025 mit 26,88 % die größte Produkttypposition, während Liftsysteme mit einer CAGR von 9,85 % bis 2031 am schnellsten wachsen werden, was den ergonomischen Bedarf und die Premiumisierung in kompakten Stadtwohnungen widerspiegelt. Verdeckte Scharniere mit integrierter Dämpfung erfreuen sich nun höherer Präferenz, da sie leiseren Betrieb und sauberere Schranklinien bieten, die dem Designanspruch modularer Formate entsprechen. Vertikale Zugangsmechanismen adressieren deckenhoch reichende Wandschränke, die Stauraum erweitern, ohne die Küchengrundfläche zu vergrößern, was in mittelgroßen Wohnungen in Großstädten relevant ist. Schubladenlaufschienensysteme skalieren mit der Akzeptanz von Schublasten-Kastenformaten, und die lokalisierte Produktion zielt darauf ab, Lieferzeiten zu verkürzen und gleichzeitig eine zuverlässige Soft-Close-Funktion über Lastkategorien hinweg zu gewährleisten. Griffe und Knöpfe stehen weiterhin unter stärkerem Preisdruck, obwohl kuratierte Oberflächen und koordinierte Kollektionen kleine Premiumaufschläge schaffen, wo Designer Komplettlösungen spezifizieren. Ergänzende Artikel wie Schrankleuchten und Schlösser steigern die Attach-Raten im organisierten Einzelhandel, und Marken mit breiterem Sortiment profitieren, wenn Händler ihre Lieferantenlisten konsolidieren.

Liftsysteme werden in höherwertigen Küchen zu einem Standard-Upgrade, da sie Arbeitsfläche freigeben, Hindernisse reduzieren und die Ausrichtung über längere Nutzungszyklen in feuchten Bedingungen aufrechterhalten. Laufschienensysteme, die Lastbewertungen mit sanftem Lauf ausbalancieren, verbessern die Benutzererfahrung, und werkzeugfreie Montage reduziert die Installationszeit für Projekte mit engen Übergabefenstern. In diesem Kontext reduziert Spezifikationsschulung, die Schreinern hilft, die richtige Kröpfung, Überlappung und Laufschienenbewertung zu wählen, Rückrufe und unterstützt die Wiederverwendung zertifizierter SKUs. Marken stärken dies mit Garantien, die Vertrauen in zyklusgetestete Produkte aufbauen und mit der Präferenz der Bauträger für dokumentierte Qualität unter nationalen Standards übereinstimmen. Wenn diese Muster reifen, bleiben Scharniere und Laufschienen das Rückgrat der Kategorie, während Liftsysteme ihren Anteil von einer niedrigeren Basis aus auf der Grundlage ergonomischer Gewinne in Premium- und mittleren Premiumküchen ausbauen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Material: Polymerbasierte Beschläge verändern Kosten- und Designkompromisse

Stahl führte die Materialien im Jahr 2025 mit einem Anteil von 41,88 % an, unterstützt durch die Festigkeit und Korrosionsleistung, die Küchen und Kleiderschränke in den vielfältigen indischen Klimazonen erfordern. Kunststoff- und polymerbasierte Beschläge werden voraussichtlich bis 2031 mit einer CAGR von 10,35 % wachsen, da technische Verbundwerkstoffe Dämpfung, komplexe Geometrien und geringere Gewichte integrieren, die die Last auf Scharniere und Laufschienen reduzieren. Das Gleichgewicht zwischen Ästhetik, Haltbarkeit und Kosten begünstigt Stahl bei hochbelasteten Anwendungen, während Polymere bei Zubehör- und nicht tragenden Rollen punkten, wo geformte Formen Vorteile bieten. Aluminium eignet sich für Anwendungsfälle, bei denen Gewichtseinsparung und schlanke Profile einen Aufpreis rechtfertigen, insbesondere bei Schiebsystemen und einigen Kleiderschrankkomponenten. Messing bleibt bei Luxusbeschlägen präsent, wo Tiefe und haptische Qualität wichtig sind, obwohl sich die Volumina bei Mainstream-Projekten auf Stahl und fortschrittliche Polymere konzentrieren[4]Godrej Interio Corporate Team, „Institutionelle und bürobezogene Anwendungsfälle”, Godrej Interio, godrejinterio.com.

Versorgungszuverlässigkeit und Zertifizierungsausrichtung beeinflussen nun den Materialmix, da zertifizierte Inputs die Lizenzierung unter dem BIS-Regime erleichtern und das Risiko bei Überwachungsaudits reduzieren. Lokalisierte Laufschienen- und Kastenproduktion reduziert die Währungsexposition für Mainstream-SKUs, während bewegungskritische Dämpfer und Präzisionsteile möglicherweise weiterhin auf internationale Kompetenzzentren angewiesen sind. Da Polymerverbindungen ihre UV- und Verschleißbeständigkeit verbessern, wird die Substitution zunehmen, wo Zykluslasten geringer sind, aber rostfreier und hochgradiger Stahl behält die Führung, wo Tragfähigkeit und Korrosionsbeständigkeit nicht verhandelbar sind. Das wachsende Bewusstsein für recycelbare Inputs und Rückverfolgbarkeit bei der Harzbeschaffung sollte formelle Lieferanten unterstützen, da Dokumentation Teil der Beschaffung wird, insbesondere in institutionellen Kanälen. Im Prognosezeitraum erweitern Polymere ihre Reichweite in Organizer- und Hilfskomponenten, während Stahl das Fundament von Laufschienen und Scharnieren bleibt, die das Benutzererlebnis in hochfrequentierten Nutzungszonen definieren.

Nach Endnutzer: Gastronomie-Beschläge übertreffen den Wohnbereich durch Standardisierung und Umschlag

Der Wohnbereich machte 63,78 % des Volumens im Jahr 2025 aus, wobei neue Wohnungsübergaben direkt in Durchzugsnachfrage nach Scharnieren, Laufschienen und Liftsystemen umgewandelt werden, die die Kernstückliste bilden. Institutionelle und Gastronomieprojekte erhöhen die Spezifikationsintensität, und Gastronomie- und Einzelhandelsbeschläge werden voraussichtlich mit einer CAGR von 10,02 % wachsen, da Ketten Beschläge standardisieren, die häufigem Gebrauch standhalten müssen. Organisierte Beschaffung in Krankenhäusern, Schulen und öffentlichen Ämtern erhöht Dokumentations- und Zertifizierungsschwellen, was die Ausgaben zu lizenzierten Lieferanten mit stabiler Qualität lenkt. Büroumgebungen sind nun auf modulare Stauraumlösungen und anpassungsfähige Layouts angewiesen, was eine konsistente, aber gemessene Nachfrage nach Laufschienen, Kabelmanagement und leichten Mechanismen hinzufügt, die auf Wartungsfreundlichkeit ausgerichtet sind. Der Wohnbereich dominiert weiterhin in Einheiten, doch Gastronomie- und institutionelle Aufträge können einen höheren Wert pro Standort liefern, da Projekte Soft-Close-Funktionen und zyklusgetestete Komponenten für den Schwerlastbetrieb spezifizieren.

Standardisierte SKUs und Lieferantenrahmen in der Gastronomie reduzieren Variationen zwischen Objekten, was zu Mehrstandortaufträgen führt, die Marken mit Sortimentsbreite, Lagertiefe und Kundendienst nach dem Verkauf bevorzugen. Einzelhandelsformate und Schnellservicebetriebe schätzen schnelle Installation und Haltbarkeit bei hohem Verkehrsaufkommen, was werkzeugfreie Montage und dokumentierte Zykluslebensdauer als Auswahlgrundlage belohnt. Diese Nutzer akzeptieren oft moderate Preisaufschläge für Beschläge, die Wartungsausfallzeiten vermeiden, und verlagern das Gespräch von den Vorabkosten auf den Lebenszyklus-Wert. Im Laufe der Zeit sollte der Aufstieg der organisierten Beschaffung für öffentliche und private Institutionen die Kategoriedurchdringung für zertifizierte Beschläge vertiefen und die Spreizung zwischen Wohn- und Nicht-Wohnbereichsanteilen in Wertbegriffen verringern. Der indische Möbelbeschlagmarkt wird weiterhin auf den Wohnbereichsimpuls angewiesen sein, während Nicht-Wohnbereichsnischen die Margenexpansion durch höhere Spezifikation und Wiederholungsrahmen aufrechterhalten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: Offline-Stärke trifft auf die Sortiments- und Datenvorteile des Online-Handels

Offline-Händler erfassten im Jahr 2025 74,35 % des Umsatzes, was die Bedeutung lokaler Lagerbestände, Kreditkonditionen und Installationsunterstützung für kleine Auftragnehmer und schreinergeführte Projekte widerspiegelt. Der Online-Kanal wird voraussichtlich mit einer CAGR von 11,05 % skalieren, da Plattformen zertifizierte Sortimente anbieten und klare Installationsanleitungen bündeln, die das Auswahlrisiko für Erstkäufer senken. Hybride Kaufwege, die mit digitaler Entdeckung beginnen und für Produkttests in Showrooms übergehen, machen nun einen wachsenden Anteil der Überlegungsphase aus, insbesondere bei Premium- und mittleren Premiumbudgets. Franchise- und Partnershop-Netzwerke führender Marken erweitern konsistente Ausstellungen und Schulungen in Städte der zweiten Kategorie, was den Spezifikationseinfluss bei Installateuren und Designern aufbaut. Da mehr SKUs Compliance-Anforderungen erfüllen, gewinnen digitale Kataloge an Wert, indem sie filterbasierte Auswahl und direkte Vergleiche von Lastbewertungen, Oberflächenoptionen und Lizenzdetails ermöglichen. Obwohl die Versandkosten für schwere Stahlkomponenten in Direktliefermodellen höher sein können, reduzieren terminierte Lieferung und verifizierte Verpackung Retouren und erweitern die Reichweite in Städte ohne Vollsortimentshändler.

Händlerkredit, lokale Schulung und schnelle Verfügbarkeit halten Offline-Kanäle für die Projektausführung unverzichtbar, wo Zeitpläne eng sind und Änderungen spät im Bauzyklus auftreten. Online-Kanäle tragen zur Skalierung bei, indem sie kleinere Städte Premium- und zertifizierten Beschlägen aussetzen, die lokale Lageristen möglicherweise nicht führen, und so neue Nachfragepools jenseits der Ballungsräume schaffen. Marken, die Lagerbestände und Service über Online- und Offline-Einstiegspunkte synchronisieren, steigern die Zufriedenheit und erfassen Daten, die Sortimente und Prognosen verfeinern. Im Prognosehorizont wird sich der Anteil wahrscheinlich in Richtung eines ausgewogenen Hybrids normalisieren, bei dem Entdeckung und Spezifikation online gehen, während Installation und Support intensiv lokal bleiben. Diese Verschiebungen werden Hersteller und Händler begünstigen, die Kataloge, Schulungen und Compliance-Offenlegungen kanalübergreifend vereinheitlichen, ohne Verfügbarkeit und Servicequalität auf der letzten Meile zu opfern.

Geografische Analyse

Südindien hielt im Jahr 2025 34,86 % des indischen Möbelbeschlagmarkts, verankert durch frühe Akzeptanz modularer Formate und stetige Wohnfertigstellungen in Bengaluru, Chennai und Hyderabad. Höhere Anteile mittlerer Premium- und Premiumeinheiten in diesen Städten fördern verdeckte Mechanismen und Soft-Close-Schubladen als Standardmerkmale, die das Kategorie-Budget pro Wohneinheit erhöhen. Installationsschulung und Markenerlebniszentren bleiben ein Schwerpunkt in dieser Region, wo Feuchtigkeit und Küstenbedingungen eine Neigung zu rostfreien und korrosionsbeständigen Optionen beeinflussen, die die Lebenszyklusleistung unterstützen. Die regulatorische Durchsetzung von BIS-Standards in organisierten Einzelhandelskanälen stärkt den Fall für lizenzierte Lieferanten und verengt den Raum für unorganisierte Alternativen.

Westindien zeigt die schnellste prognostizierte regionale Expansion mit einer CAGR von 10,55 % bis 2031, was starke Premiumisierung, große Projektpipelines und den Fokus der Bauträger auf standardisierte modulare Innenausstattungen in der Metropolregion Mumbai und Pune widerspiegelt. Dies führt zu einem höheren Hardware-Inhalt pro Einheit in Premium- und Ultra-Premium-Wohnungen, die leisen Betrieb, robuste Lastbewertungen und aufeinander abgestimmte Oberflächen priorisieren. Händlernetzwerke mit breitem Sortiment und schneller Nachfüllung unterstützen die Ausführung über Mehrturm-Standorte hinweg, ein Merkmal, das nationale Marken mit konsistenter Compliance und Serviceabdeckung begünstigt. Investitionen in lokalisierte Produktion und Montage unterstützen kürzere Lieferzeiten und verbesserte Kostenkontrolle, was die Wettbewerbsfähigkeit gegenüber Importen im Mainstream-Bereich verbessert.

Nordindien zeigt gemischte Muster, mit luxusgetriebenem Wachstum in ausgewählten Korridoren und kostensensitiver Nachfrage in investorendominierten Mikromärkten, die zusammen eine breite Kategoriepräsenz bei unterschiedlichen Preispunkten aufrechterhalten. Organisierte Lieferanten profitieren von etablierten Händlerökosystemen und zuverlässiger Logistik, die Servicezeiten in Delhi-NCR und benachbarten Städten verkürzen. Ost- und Nordostindien bleiben die kleinsten Segmente, zeigen aber schrittweise Verbesserungen durch bessere Logistik und E-Commerce-Zugang zu zertifizierten SKUs, was die Qualitätsbasislinien im Laufe der Zeit anhebt. Da nationale Standards und Omnichannel-Zugang weiter expandieren, werden konsistente Lieferantenrahmen und Installationsschulung einen stetigen Aufschwung in rückständigen Regionen vorantreiben.

Wettbewerbslandschaft

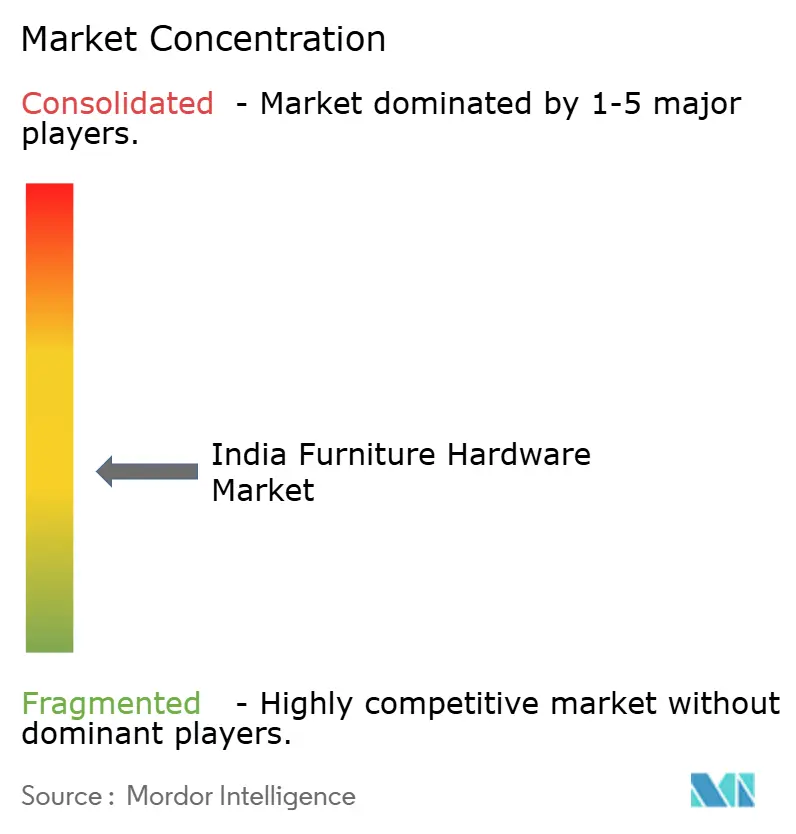

Der indische Möbelbeschlagmarkt ist mäßig konzentriert, wobei die fünf führenden organisierten Akteure zusammen einen bedeutenden Minderheitsanteil am Gesamtmarkt halten, während regionale Lieferanten und unorganisierte Werkstätten in preisbewussten Clustern stark präsent bleiben. Führende Marken betonen Compliance, Sortimentsbreite und Installationsschulung, um Projektspezifikationen in stabile Nachfrage über Wohn- und institutionelle Pipelines hinweg umzuwandeln. BIS-Lizenzierung ist zu einem Eckpfeiler der Differenzierung geworden, der den Zugang zu formellen Einzel- und institutionellen Kanälen bestimmt und die Bedeutung dokumentierter Tests und Überwachungsbereitschaft erhöht. Lokalisierte Kapazitätsinvestitionen verbessern die Widerstandsfähigkeit, reduzieren Landekosten und unterstützen schnellere Neuprodukteinführungen, die auf Marktbedürfnisse zugeschnitten sind. Erlebniszentren und Franchise-Formate vertiefen das Engagement mit Schreinern und Designern und prägen die Präferenz am Spezifikationspunkt und in der Schulung.

Strategische Schritte spiegeln diese Prioritäten wider. Hettich kündigte Pläne für ein drittes indisches Werk bis 2026 an und skaliert weiterhin Schulungsprogramme, die die korrekte Montage und langfristige Leistung von Soft-Close-Systemen in Küchen und Kleiderschränken unterstützen. Häfele erweiterte die lokalisierte Produktion und Partnerschaften, um die Beschaffung in Indien für wichtige Produktlinien zu steigern, und erweiterte gleichzeitig Ausstellungen und Schulungen in Städten der zweiten Kategorie durch kuratierte Showrooms. Blum skalierte Markenerlebnisstandorte, um die Premium-Positionierung zu stärken und praktische Bewertungen für Liftsysteme und Schubladenlösungen zu ermöglichen, die hochwertige Küchen verankern. Inländische Marktführer erweitern weiterhin Sortimente und investieren in Kanalexpansion, um projektgetriebene Nachfrage in Wohnbau, Gastronomie, Büros und öffentlicher Beschaffung zu bedienen.

Omnichannel-Integration verbindet Entdeckung, Auswahl und Installation über digitale Plattformen und physische Showrooms hinweg und ermöglicht es zertifizierten Sortimenten, Käufer weit über Ballungsräume hinaus im indischen Möbelbeschlagmarkt zu erreichen. Investitionsaktivitäten unterstreichen das Vertrauen in das Kategoriewachstum, da Ökosystemakteure Design, Beschaffung und Installation verknüpfen, um integrierte Wertangebote für Wohn- und Gewerbekunden zu liefern. Marken erweitern auch Produktökosysteme mit Beleuchtungs- und Zubehör-SKUs, die Attach-Raten steigern und den Transaktionswert erhöhen, ohne die Installation zu verkomplizieren. Im Prognosezeitraum sind Akteure mit robuster Compliance, Schulung und lokalisierter Kapazität positioniert, um Gewinne aus regulatorischer Durchsetzung und steigenden Spezifikationsstandards über Segmente hinweg zu erzielen.

Marktführer der indischen Möbelbeschlagbranche

Hettich India Pvt. Ltd

Häfele India Pvt. Ltd.

Godrej Locks & Architectural Fittings & Systems

Ebco Pvt. Ltd.

Ozone Overseas Pvt. Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2025: Hettich India kündigte Pläne zur Errichtung eines dritten Fertigungswerks bis Ende 2026 an, das die bestehenden Anlagen in Vadodara und Indore ergänzt, zusammen mit der Erweiterung des HeX-Franchise-Formats mit dem Ziel von 100 Erlebniskontaktpunkten über zwei Jahre.

- August 2025: Livspace investierte USD 5,5 Millionen in TplusA India, einen Premium-Beschlagslieferanten, um die vertikale Integration zu vertiefen und die Versorgung für Komplettservice-Küchen- und Kleiderschrankpakete zu sichern.

- Juli 2025: MR.DIY expandierte nach Südindien mit Plänen für über 40 neue Filialen und erhöhte damit den organisierten Einzelhandelszugang zu Möbelbeschlägen in Städten der zweiten Kategorie.

- April 2025: Godrej Interio kündigte eine Investition von Rs 55 Crore an, um sein B2B-Büromöbelportfolio mit Fokus auf flexible, ergonomische Produkte und ergänzende Lösungen für Arbeitsplätze zu transformieren.

Berichtsumfang des indischen Möbelbeschlagmarkts

Möbelbeschläge umfassen die Befestigungen, Beschläge und einzelnen Komponenten, die für die Herstellung funktionaler und langlebiger Möbelstücke unerlässlich sind. Dieser Bericht bietet eine detaillierte Analyse des indischen Möbelbeschlagmarkts. Der Bericht befasst sich mit der Marktdynamik, hebt aufkommende Trends in den Segment- und Regionalmärkten hervor und bietet Einblicke in verschiedene Produkt- und Anwendungskategorien. Er analysiert auch die wichtigsten Akteure und die Wettbewerbslandschaft.

Der indische Möbelbeschlagmarkt ist nach Produkttyp, Material, Endnutzer, Vertriebskanal und Region segmentiert. Nach Produkttyp ist der Markt in Scharniere, Laufschienensysteme, Liftsysteme, Kastensysteme, Drahtkörbe, Schiebetürsysteme, Griffe, Knöpfe und Knäufe, Befestigungselemente (Schrauben, Bolzen, Muttern usw.) und sonstige unterteilt. Nach Material umfasst der Markt Stahl, Zinklegierung, Aluminium, Kunststoff- und polymerbasierte Materialien sowie Messing und andere Metalle. Nach Endnutzer ist der Markt in Wohnmöbel, Büromöbel, Gastronomie- und Einzelhandelsbeschläge sowie institutionelle Anwendungen (Gesundheitswesen und Bildung) kategorisiert. Nach Vertriebskanal ist der Markt in Offline – Händler und Einzelhandel sowie Online – E-Commerce und Marken-Direktvertrieb an Verbraucher (D2C) segmentiert. Geografisch deckt die Marktanalyse Nordindien, Westindien, Südindien sowie Ost- und Nordostindien ab. Der Bericht liefert Marktgröße und Prognosen für den indischen Möbelbeschlagmarkt in Wertangaben (USD) für alle oben genannten Segmente.

| Scharniere |

| Laufschienensysteme |

| Liftsysteme |

| Kastensysteme |

| Drahtkörbe |

| Schiebetürsysteme |

| Griffe, Knöpfe und Knäufe |

| Befestigungselemente (Schrauben, Bolzen, Muttern usw.) |

| Sonstige |

| Stahl |

| Zinklegierung |

| Aluminium |

| Kunststoff und Polymerbasis |

| Messing und andere Metalle |

| Wohnmöbel |

| Büromöbel |

| Gastronomie- und Einzelhandelsbeschläge |

| Institutioneller Bereich (Gesundheitswesen, Bildung) |

| Offline – Händler und Einzelhandel |

| Online – E-Commerce und Marken-D2C |

| Nordindien |

| Westindien |

| Südindien |

| Ost- und Nordostindien |

| Nach Produkttyp | Scharniere |

| Laufschienensysteme | |

| Liftsysteme | |

| Kastensysteme | |

| Drahtkörbe | |

| Schiebetürsysteme | |

| Griffe, Knöpfe und Knäufe | |

| Befestigungselemente (Schrauben, Bolzen, Muttern usw.) | |

| Sonstige | |

| Nach Material | Stahl |

| Zinklegierung | |

| Aluminium | |

| Kunststoff und Polymerbasis | |

| Messing und andere Metalle | |

| Nach Endnutzer | Wohnmöbel |

| Büromöbel | |

| Gastronomie- und Einzelhandelsbeschläge | |

| Institutioneller Bereich (Gesundheitswesen, Bildung) | |

| Nach Vertriebskanal | Offline – Händler und Einzelhandel |

| Online – E-Commerce und Marken-D2C | |

| Nach Region | Nordindien |

| Westindien | |

| Südindien | |

| Ost- und Nordostindien |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der indische Möbelbeschlagmarkt derzeit und wie sind die Wachstumsaussichten?

Die Größe des indischen Möbelbeschlagmarkts beträgt im Jahr 2025 USD 3,48 Milliarden und wird bis 2031 voraussichtlich USD 6,31 Milliarden bei einer CAGR von 9,77 % über 2026–2031 erreichen.

Welche Produktkategorien führen in Indien und wachsen am schnellsten?

Scharniere führten im Jahr 2025 mit einem Umsatzanteil von 26,88 %, während Liftsysteme mit einer CAGR von 9,85 % bis 2031 am schnellsten wachsen werden.

Welche Region wird in Indien voraussichtlich am schnellsten expandieren?

Westindien wird voraussichtlich die schnellste regionale CAGR von 10,55 % bis 2031 verzeichnen, während Südindien im Jahr 2025 den höchsten Anteil von 34,86 % hielt.

Wie verändern BIS-Qualitätskontrollanordnungen die Wettbewerbsdynamik?

BIS-Lizenzierung lenkt Volumina zu zertifizierten Lieferanten, erhöht Leistungsbasislinien und schränkt den Zugang für nicht lizenzierte Produkte in organisierten Einzel- und institutionellen Kanälen ein.

Welche Vertriebskanäle gewinnen im indischen Möbelbeschlagmarkt?

Offline-Händler hielten im Jahr 2025 74,35 % des Umsatzes, und der Online-Kanal skaliert schneller mit einer CAGR von 11,05 %, da Sortimente und Installationsanleitungen online gehen.

Welche Endnutzersegmente bieten das stärkste Wachstumspotenzial?

Der Wohnbereich verankert das Volumen mit 63,78 % im Jahr 2025, während Gastronomie- und Einzelhandelsbeschläge mit einer CAGR von 10,02 % aufgrund von Standardisierung und häufigem Gebrauch am schnellsten wachsen.

Seite zuletzt aktualisiert am: