Marktgröße und Marktanteil des indischen Marktes für gefrorene traditionelle Mahlzeiten

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

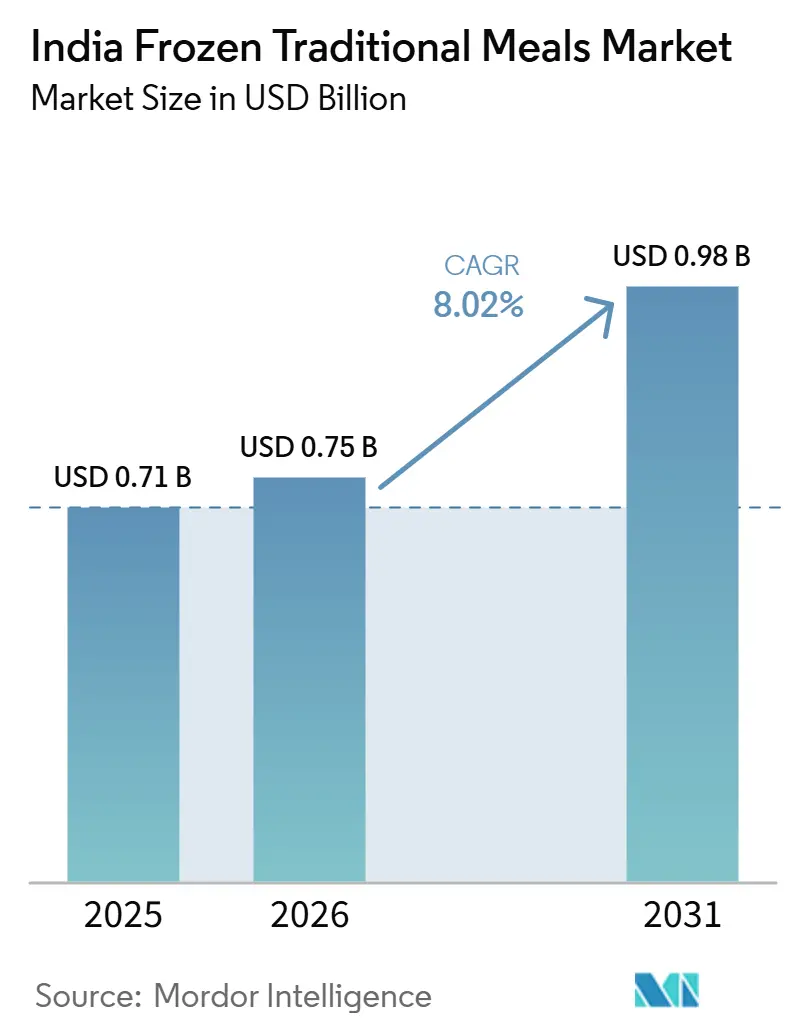

| Marktgröße im Basisjahr (2025) | 0.71 Milliarden US-Dollar |

| Marktgröße (2026) | 0.75 Milliarden US-Dollar |

| Marktgröße (2031) | 0.98 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.02% CAGR |

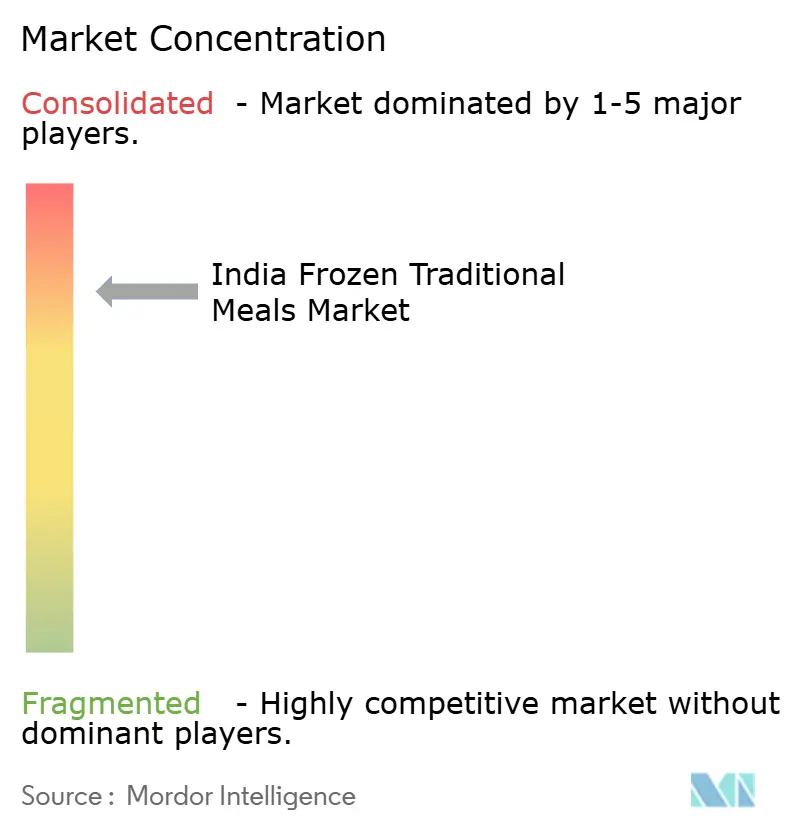

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des indischen Marktes für gefrorene traditionelle Mahlzeiten von Mordor Intelligence

Die Marktgröße des indischen Marktes für gefrorene traditionelle Mahlzeiten wird voraussichtlich von 0,71 Milliarden USD im Jahr 2025 auf 0,75 Milliarden USD im Jahr 2026 steigen und bis 2031 0,98 Milliarden USD erreichen, mit einem CAGR von 8,02 % über den Zeitraum 2026–2031. Der indische Markt für gefrorene traditionelle Mahlzeiten entwickelt sich von einer gelegentlichen Nutzung aus Bequemlichkeit hin zu einem regelmäßigeren Haushaltskonsum in städtischen Zentren, unterstützt durch die steigende Erwerbsbeteiligung von Frauen, die Verbreitung von Kleinfamilienhaushalten und einen verbesserten Zugang zu Quick-Commerce. Die Nachfrage im indischen Markt für gefrorene traditionelle Mahlzeiten wird durch eine klare Präferenz für vertraute regionale Gerichte anstelle von generischen Tiefkühlkost geprägt, was die Authentizität zum zentralen Element des Produktdesigns und der Markenpositionierung macht. Der indische Markt für gefrorene traditionelle Mahlzeiten erlebt auch einen breiteren Produktvorstoß über Kerncurrys und Parathas hinaus, was Raum für Reismahlzeiten, Thali-Formate und regionale Küchenlinien schafft. Organisierte Akteure im indischen Markt für gefrorene traditionelle Mahlzeiten stärken ihre Position durch Investitionen in die Kühlkette, Präsenz im modernen Handel und Verpackungsentscheidungen, die die Sichtbarkeit und Benutzerfreundlichkeit verbessern. Gleichzeitig steht der indische Markt für gefrorene traditionelle Mahlzeiten noch vor ungleichmäßigem Zugang zu Kühllagerung außerhalb der großen Metropolen und einer anhaltenden Verbraucherpräferenz für frisch zubereitete Speisen, was das Wachstum auf besser versorgte Städte konzentriert.

Wichtigste Erkenntnisse des Berichts

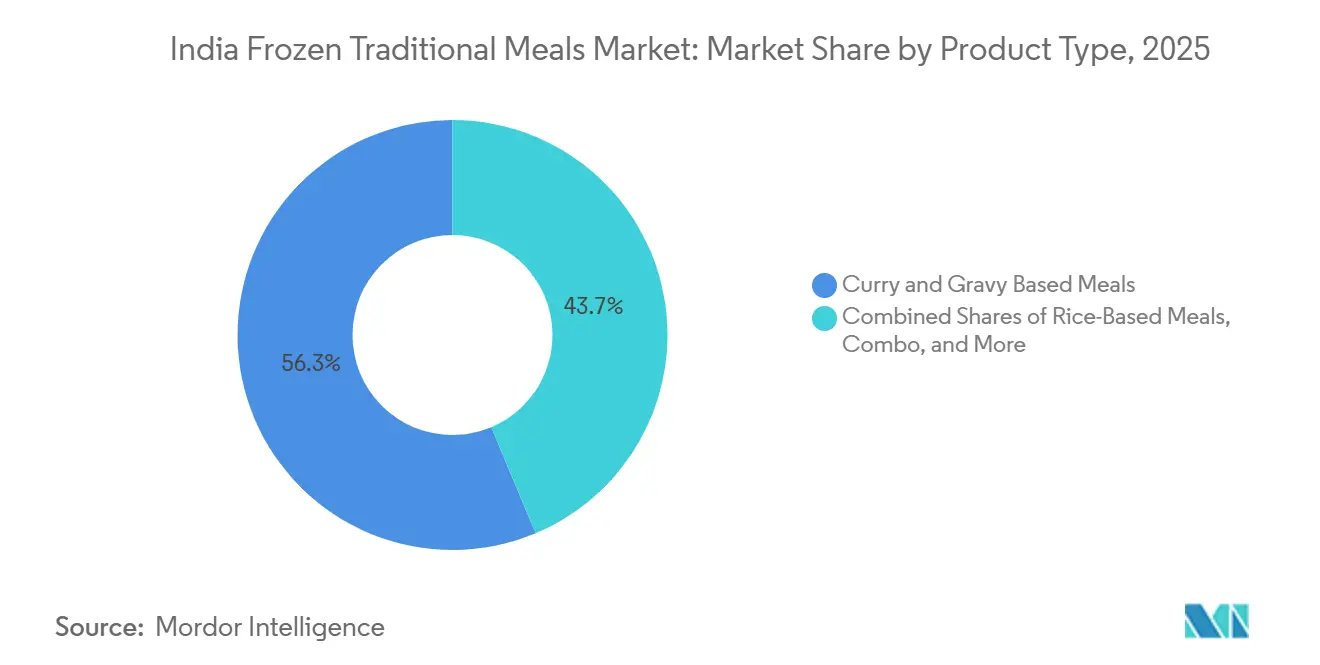

- Nach Produkttyp hielten Curry- und Soßengerichte im Jahr 2025 einen Anteil von 56,32 % am indischen Markt für gefrorene traditionelle Mahlzeiten, während reisbasierte Mahlzeiten bis 2031 voraussichtlich mit einem CAGR von 9,78 % wachsen werden.

- Nach Küchentyp entfielen im Jahr 2025 42,38 % der Marktgröße des indischen Marktes für gefrorene traditionelle Mahlzeiten auf nordindische Mahlzeiten, während westindische Mahlzeiten bis 2031 voraussichtlich mit einem CAGR von 10,11 % wachsen werden.

- Nach Verpackungstyp hielten Retort- und mikrowellengeeignete Schalen im Jahr 2025 einen Anteil von 45,32 %, während Schachteln und Kartons bis 2031 voraussichtlich mit einem CAGR von 9,96 % wachsen werden.

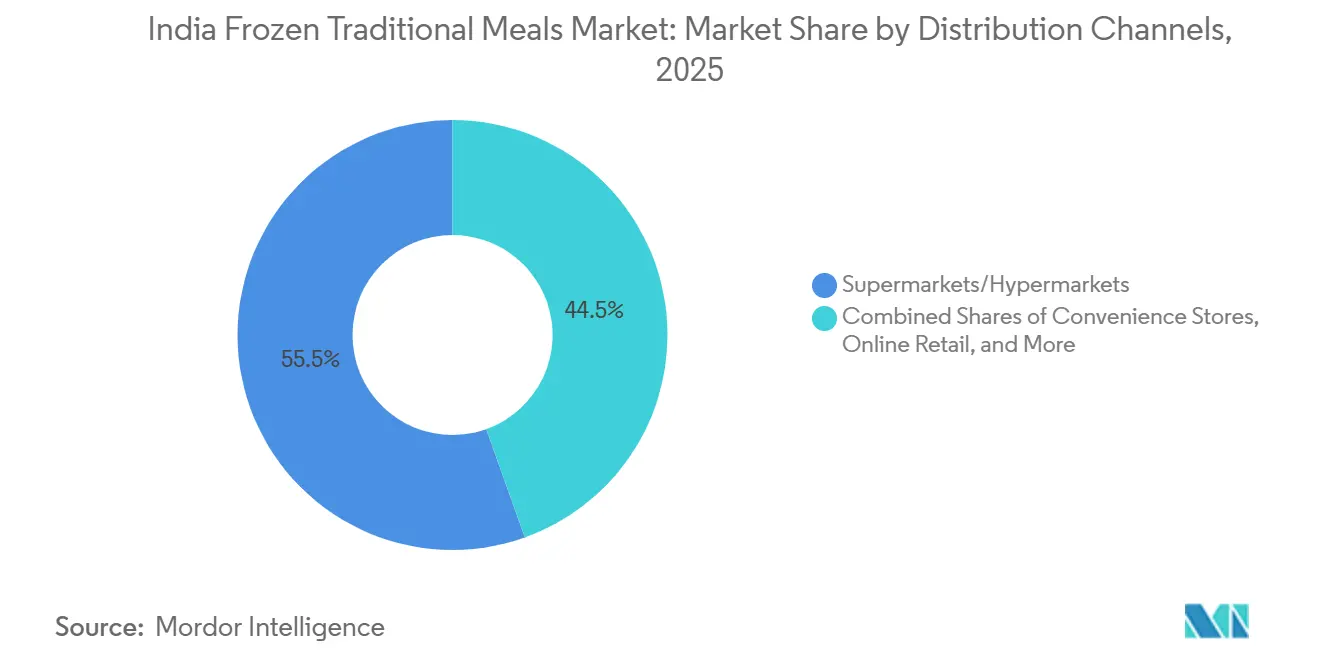

- Nach Vertriebskanal hielten Supermärkte/Verbrauchermärkte im Jahr 2025 einen Anteil von 55,47 %, während Online-Einzelhandelskanäle bis 2031 voraussichtlich mit einem CAGR von 10,02 % wachsen werden.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des indischen Marktes für gefrorene traditionelle Mahlzeiten

Analyse der Auswirkungen von Wachstumstreibern*

| Wachstumstreiber | (~) % Auswirkung auf CAGR-Prognosen | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Steigende Nachfrage nach regionalen indischen Mahlzeiten in praktischen Formaten | +1.5% | National; Intensität konzentriert in Städten der Klasse 1 (Mumbai, Delhi, Bengaluru, Hyderabad) | Mittelfristig (2–4 Jahre) |

| Expansion des organisierten Einzelhandels und von Quick-Commerce-Plattformen | +1.8% | National; erste Gewinne in Metropolen und Städten der Klasse 1 | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Innovation in der gefrorenen indischen Küche | +1.2% | National; Premium-Akzeptanz konzentriert in Bengaluru, Mumbai, Delhi | Mittelfristig (2–4 Jahre) |

| Wachsende Nachfrage von Studierenden und jungen Berufstätigen | +1.0% | National; konzentriert auf Universitätsstädte und IT-Beschäftigungszentren | Kurzfristig (≤ 2 Jahre) |

| Expansion der Gastronomie- und institutionellen Nachfrage | +0.8% | National; Beschleunigung in Cloud-Kitchen-Zentren (Bengaluru, Pune, Hyderabad) | Mittelfristig (2–4 Jahre) |

| Steigendes verfügbares Einkommen und Premium-Lebensmittelkonsum | +0.9% | National; konzentriert in Städten der Klasse 1 und aufstrebenden Städten der Klasse 2 | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach regionalen indischen Mahlzeiten in praktischen Formaten

Der indische Markt für gefrorene traditionelle Mahlzeiten profitiert von einer stärkeren Nachfrage nach regionalen Gerichten, die Zeit sparen, ohne die Vertrautheit zu verlieren. Verbraucher wählen zunehmend Produkte, die den alltäglichen indischen Mahlgewohnheiten entsprechen, was lokale Geschmacksprofile in den Mittelpunkt des Kategoriewachstums rückt. Die Nachfrage beschränkt sich nicht mehr auf nordindische Mahlzeiten, und Marken erweitern ihre Portfolios in Richtung südindischer und westindischer Formate. Diese Nachfrage steigt aufgrund der wachsenden Erwerbsbevölkerung. Laut Weltbank-Daten aus dem Jahr 2025 betrug die Gesamterwerbsbevölkerung in Indien 617,62 Millionen[1]Quelle: Weltbank, "Gesamterwerbsbevölkerung in Indien", data.worldbank.org. Diese wachsende Nachfrage veranlasst Unternehmen, lokale Geschmackspräferenzen in Städten und Verbrauchergruppen sorgfältiger zu erfassen. Infolgedessen wird die Innovation im indischen Markt für gefrorene traditionelle Mahlzeiten küchentypspezifischer und weniger abhängig von standardisierten Tiefkühlkostformaten.

Expansion des organisierten Einzelhandels und von Quick-Commerce-Plattformen

Der indische Markt für gefrorene traditionelle Mahlzeiten profitiert von einem besseren Zugang über organisierte Einzelhandels- und Quick-Commerce-Kanäle in dicht besiedelten städtischen Gebieten. Dedizierte Gefrierregale im modernen Handel verbessern die Produktentdeckung, während Schnelllieferungen Tiefkühlkäufe für Haushalte erleichtern, die keine großen wöchentlichen Vorräte planen. Dieser Kanalwechsel reduziert eine der Hauptbarrieren für den Erstkauf, da Verbraucher Tiefkühlmahlzeiten nach Bedarf kaufen können, anstatt große Gefriervorräte zu Hause aufzubauen. Er unterstützt auch Wiederholungskäufe, insbesondere für Einzelportionen und kleine Familienpakete, die in städtische Routinen passen. In der Praxis wird der indische Markt für gefrorene traditionelle Mahlzeiten am Bedarfspunkt leichter zugänglich, was sowohl den Erstkauf als auch die regelmäßige Nutzung fördert.

Zunehmende Innovation in der gefrorenen indischen Küche

Produktinnovationen verbessern die Übereinstimmung zwischen traditionellen indischen Gerichten und Tiefkühlmahlzeitenformaten im indischen Markt für gefrorene traditionelle Mahlzeiten. IQF-Verarbeitung und Retortverpackung haben es einfacher gemacht, Textur, Geschmack und Haltbarkeit auf eine Weise zu bewahren, die früher schwieriger zu erreichen war. Dies ist besonders relevant für Reisgerichte, Currys und mehrteilige Mahlzeiten, die nach der Lagerung eine bessere Wärmeleistung erfordern. Unternehmen investieren auch in regionsspezifischere Produkte, was die Kategorie über eine enge Auswahl an Standard-Tiefkühlartikeln hinaus erweitert. Der indische Markt für gefrorene traditionelle Mahlzeiten entwickelt sich daher in Richtung einer größeren Menütiefe und nicht nur einer größeren Markenpräsenz.

Wachsende Nachfrage von Studierenden und jungen Berufstätigen

Studierende und junge Berufstätige bleiben eine wichtige Nachfragebasis für den indischen Markt für gefrorene traditionelle Mahlzeiten, da sie häufig unter Zeitdruck stehen, über begrenzten Kochraum verfügen und digital-affine Kaufgewohnheiten haben. Laut Daten des Presseinformationsbüros aus dem Jahr 2026 hatte Indien nur 17 Universitäten und 636 Hochschulen, die etwa 2,38 Lakh Studierende betreuten[2]Quelle: Presseinformationsbüro (PIB), "Indiens Hochschulbildung: Von der Tradition zur Transformation", pib.gov.in. Der Konsum ist in großen Bildungs- und Beschäftigungszentren stärker, wo Einzel- und Wohngemeinschaftsformate häufiger vorkommen. Doppelverdiener-Haushalte tragen zu dieser Nachfrage bei, da praktische traditionelle Mahlzeitenoptionen besser in komprimierte Wochentagsroutinen passen. Die städtische Nachfrage konzentriert sich auch stärker in Städten, die IT-Beschäftigung, Studierendenpopulationen und stärkere moderne Einzelhandelsnetzwerke kombinieren. Dies macht Beschäftigungsdichte und Lebensstilmuster zu nützlicheren Nachfrageindikatoren für den indischen Markt für gefrorene traditionelle Mahlzeiten als die Bevölkerungsgröße allein.

Analyse der Auswirkungen von Markthemmnissen*

| Markthemmnisse | (~) % Auswirkung auf CAGR-Prognosen | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Unzureichende Kühlketteninfrastruktur in kleineren Städten | -1.2% | Städte der Klasse 2, Klasse 3 und ländliches Indien | Mittelfristig (2–4 Jahre) |

| Verbraucherpräferenz für frisch zubereitete hausgemachte Mahlzeiten | -0.8% | National; ausgeprägter in Städten der Klasse 2, Klasse 3 und bei älteren Verbrauchersegmenten | Langfristig (≥ 4 Jahre) |

| Wahrnehmung eines geringeren Nährwerts | -0.5% | National; konzentriert in gesundheitsbewussten städtischen Segmenten | Mittelfristig (2–4 Jahre) |

| Strenge Anforderungen an Lebensmittelsicherheit und regulatorische Compliance | -0.4% | National | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Unzureichende Kühlketteninfrastruktur in kleineren Städten

Der indische Markt für gefrorene traditionelle Mahlzeiten bleibt stark auf Metropolregionen konzentriert, da die Kühlkettenabdeckung außerhalb der großen Städte noch ungleichmäßig ist. Das Ministerium für Lebensmittelverarbeitungsindustrien hat die PMKSY-Unterstützung weiter ausgebaut, und der Programmrahmen wurde bis März 2026 auf 6.520 Crore INR, was 782 Millionen USD entspricht, erhöht. IBEF berichtete, dass bis 2025 mehr als 1.100 Projekte im Rahmen der PMKSY-Komponenten abgeschlossen worden waren, was eine klare politische Unterstützung für die Ernte- und Kühlkettenexpansion zeigt[3]Quelle: IBEF-Mitarbeiter, "Über 1.100 Projekte unter Pradhan Mantri Kisan SAMPADA Yojana (PMKSY) abgeschlossen, von denen 34 Lakh Landwirte in ganz Indien profitieren", ibef.org. Dennoch begrenzt die Lücke zwischen Genehmigung und operativem Rollout auf der letzten Meile weiterhin die Wirtschaftlichkeit der Tiefkühlverteilung in kleineren Städten. Bis sich die Projektdurchführung auf lokaler Ebene verbessert, wird der indische Markt für gefrorene traditionelle Mahlzeiten in den wichtigsten städtischen Zentren schneller wachsen als im breiteren nationalen Fußabdruck.

Verbraucherpräferenz für frisch zubereitete hausgemachte Mahlzeiten

Die Verbraucherpräferenz für frisch zubereitete Mahlzeiten bleibt ein wesentliches Nachfragehemmnis für den indischen Markt für gefrorene traditionelle Mahlzeiten. Viele Haushalte beurteilen die Lebensmittelqualität anhand von Frischeindikatoren wie Aroma, Textur und frisch gekochtem Geschmack, die Tiefkühlprodukte nicht vollständig reproduzieren können. Diese Präferenz ist außerhalb der Metropolregionen und bei älteren Verbrauchern stärker ausgeprägt, was die Umwandlung vom Erstkauf zur gewohnheitsmäßigen Nutzung verlangsamt. Jüngere städtische Verbraucher sind offener für Tiefkühlformate, aber diese Offenheit ist noch nicht stark genug, um die breitere kulturelle Vorliebe für hausgemachte Speisen zu überwinden. Deshalb benötigen Unternehmen im indischen Markt für gefrorene traditionelle Mahlzeiten einen stetigen Markenaufbau und Produktaufklärung, anstatt sich nur auf Rabatte oder kurzfristige Aktionen zu verlassen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Curry verankert das Volumen, reisbasierte Formate bestimmen das Wachstumstempo

Curry- und Soßengerichte hielten im Jahr 2025 einen Anteil von 56,32 % am Produkttypmix und sind damit der Volumenanker des indischen Marktes für gefrorene traditionelle Mahlzeiten. Ihre Position spiegelt die starke Rolle von Soßengerichten in den alltäglichen indischen Essgewohnheiten in Städten, Haushalten und Einkommensgruppen wider. Diese Mahlzeiten passen sich auch gut an Retort- und Mikrowellenerwärmung an, da Soßen ihre Struktur effektiver beibehalten als viele trockene Zubereitungen. Diese technische Eignung unterstützt sowohl die Geschmackskonsistenz als auch die Benutzerfreundlichkeit nach der Lagerung. In der Praxis bleibt dieses Segment die Kategoriebasis für die indische Tiefkühlbranche für traditionelle Mahlzeiten.

Reisbasierte Mahlzeiten werden voraussichtlich von 2026 bis 2031 mit einem CAGR von 9,78 % wachsen und sind damit der am schnellsten wachsende Produkttyp. Die städtische Nachfrage weitet sich auf Biryani, Pulao und regionsspezifische Reisgerichte aus, die als vollständige Mahlzeitenlösungen mit begrenzter Zubereitung funktionieren können. Bessere Gefrier- und Aufwärmmethoden helfen Marken, das langjährige Problem zu lösen, dass gefrorener Reis nach dem Erhitzen seine Kornstruktur verliert. Diese Verbesserung ist wichtig, da die Textur oft die Hauptbarriere für Wiederholungskäufe bei Reismahlzeiten war. Der indische Markt für gefrorene traditionelle Mahlzeiten erlebt daher ein Wachstum des Produktmixes weg von Kerncurrys hin zu vollständigeren Aufwärm-und-Ess-Formaten.

Nach Küchentyp: Nordindische Küche verankert den Anteil, westindische Küche gewinnt an Dynamik

Nordindische Mahlzeiten hielten im Jahr 2025 einen Anteil von 42,38 % nach Küchentyp und nehmen damit die führende Position in der Marktgröße des indischen Marktes für gefrorene traditionelle Mahlzeiten über alle Küchenformate hinweg ein. Ihre Größe spiegelt die breite nationale Bekanntheit von Gerichten wie Dal Makhani, Paneer Butter Masala, Rajma und Chole wider. Diese Gerichte sind auch regionsübergreifend beliebt, da sie bereits Teil des Mainstream-Restaurant- und Haushaltskonsums in vielen Städten sind. Ihre soßenbasierte Struktur unterstützt zudem die Konsistenz nach der Tiefkühllagerung und dem Aufwärmen. Diese Kombination aus Bekanntheit und Formateignung hält nordindische Mahlzeiten im Mittelpunkt der Kategorienachfrage.

Westindische Mahlzeiten werden voraussichtlich von 2026 bis 2031 mit einem CAGR von 10,11 % wachsen und sind damit das am schnellsten wachsende Küchensegment. Dieses Wachstum spiegelt eine stärkere organisierte Verpackung und Markenaufmerksamkeit rund um maharashtrische, gujaratische und rajasthanische Zubereitungen wider. Die Nachfrage profitiert auch von Migrantenpopulationen in großen Städten, die nach Lebensmitteln suchen, die mit den Geschmäckern ihrer Heimatregion verbunden sind. Dieses Muster ist kommerziell bedeutsam, da es stabile städtische Nachfragenischen schafft, die breite nationale Daten möglicherweise nicht vollständig abbilden. Der indische Markt für gefrorene traditionelle Mahlzeiten erweitert daher seinen Küchenmix durch regionale Loyalität und eine besser organisierte Distribution.

Nach Verpackungstyp: Retortschalen führen bei Bequemlichkeit, Schachteln signalisieren Premiumisierung

Retort- und mikrowellengeeignete Schalen hielten im Jahr 2025 einen Anteil von 45,32 % und sind damit das führende Verpackungsformat im indischen Markt für gefrorene traditionelle Mahlzeiten. Ihre Stärke liegt in der einfachen Handhabung, da dieselbe Verpackung oft für Lagerung, Erhitzen und Servieren verwendet werden kann. Dies reduziert Handhabungsschritte und passt gut zu Einzelportionen, Bürokonsum und kompakten städtischen Küchen. Für Marken unterstützen Schalen auch eine klarere Portionskontrolle und eine zuverlässigere Produktpräsentation nach dem Erhitzen. Dieser praktische Vorteil hält sie im Mittelpunkt des Kategoriewachstums.

Schachteln und Kartons werden voraussichtlich von 2026 bis 2031 mit einem CAGR von 9,96 % wachsen und sind damit das am schnellsten wachsende Verpackungssegment. Premium-Marken nutzen diese Formate, um die Regalwirkung zu verbessern und mehr Platz für die Kommunikation von Zutaten, Küche und Verwendung zu schaffen. Ein stärkeres Außenverpackungsdesign hilft Produkten auch, sich in modernen Handelsgefrierregalen abzuheben, wo visuelle Konkurrenz eine Rolle spielt. Dieses Format ist daher nicht nur mit der Aufbewahrung, sondern auch mit der Markenpositionierung verbunden. Der indische Markt für gefrorene traditionelle Mahlzeiten nutzt Verpackungen aktiver als Werkzeug für Premium-Appeal und regionales Storytelling.

Nach Vertriebskanälen: Supermärkte dominieren den Marktanteil, Online-Einzelhandel bestimmt das Tempo

Supermärkte/Verbrauchermärkte hielten im Jahr 2025 einen Anteil von 85,47 % am Vertrieb gefrorener traditioneller Mahlzeiten in Indien – eine überproportionale Dominanz, die die Rolle des organisierten modernen Handels als primäres Umfeld widerspiegelt, in dem Verbraucher Tiefkühlmahlzeiten erstmals entdecken, bewerten und ausprobieren. Von Ketten wie Reliance Retail und DMart betriebene Einzelhandelsformate bieten dedizierte Gefrierregale, die die Produktsichtbarkeit verbessern, Preisvergleiche ermöglichen und Impulskäufe im Geschäft unterstützen. Convenience- und Fachgeschäfte erfüllen eine ergänzende Zugangspunktfunktion, insbesondere in Städten der Klasse 2 und dicht besiedelten städtischen Vierteln, wo der Zugang zu Verbrauchermärkten begrenzt ist; sie sind der primäre Berührungspunkt für gefrorene traditionelle Mahlzeiten für Verbraucher außerhalb des organisierten modernen Handels.

Online-Einzelhandel ist der am schnellsten wachsende Vertriebskanal, mit einem prognostizierten CAGR von 10,02 % von 2026 bis 2031, angetrieben hauptsächlich durch Quick-Commerce-Plattformen, Blinkit, Zepto und Swiggy Instamart, die gefrorene traditionelle Mahlzeiten innerhalb von 10–30 Minuten nach der Bestellung in dicht besiedelten städtischen Märkten liefern. Indiens Quick-Commerce-Sektor erzielte im Geschäftsjahr 2024–25 einen Bruttobestellwert von 7,4 Milliarden USD (652,8 Milliarden INR) und wird bis 2027 voraussichtlich 18–20 Milliarden USD (1.587,4–1.763,8 Milliarden INR) erreichen. Die dauerhaftere Implikation des Online-Einzelhandelswachstums ist verhaltensbedingt: Quick-Commerce beseitigt die Anforderung, dass Verbraucher große Heimgefriervorräte unterhalten müssen.

Geografische Analyse

Der indische Markt für gefrorene traditionelle Mahlzeiten ist ein Einzelländermarkt, aber die Nachfrage bleibt auf eine begrenzte Anzahl großer städtischer Zentren konzentriert. Mumbai, Delhi NCR, Bengaluru, Hyderabad, Chennai und Pune machen den dominanten Anteil des organisierten Konsums aus, da sie eine stärkere Kühlkettendichte, eine tiefere Präsenz im modernen Handel und ein höheres verfügbares Einkommen kombinieren. Bengaluru und Chennai unterstützen eine starke Nachfrage nach südindischen Mahlzeiten, während Delhi NCR ein wichtiges Zentrum für nordindische Volumina bleibt. Der Marktanteil des indischen Marktes für gefrorene traditionelle Mahlzeiten ist daher eng mit den Standorten verknüpft, an denen Gefrierinfrastruktur und organisierter Einzelhandel bereits gut etabliert sind. Diese geografische Konzentration stimmt auch mit den Stadtclustern überein, in denen Tiefkühlmarken bedeutende Investitionen und schnelle Lieferabdeckung erhalten haben.

Die Quick-Commerce-Dichte in diesen Städten hat Tiefkühlmahlzeiten von einem geplanten Vorratskauf zu einem flexibleren Ergänzungskauf gemacht. Diese Verschiebung ist bedeutsam, da Haushalte keine großen Gefriervorräte mehr benötigen, um an der Kategorie teilzunehmen. Sie unterstützt auch den Erstkauf für neuere Formate, einschließlich regionaler Mahlzeiten und Premium-Pakete. Nachbestellzyklen werden kürzer, wenn Produkte schnell geliefert und in kleinerem Heimgefrierraum gelagert werden können. Für den indischen Markt für gefrorene traditionelle Mahlzeiten prägt die städtische Bequemlichkeit den Konsum nun ebenso stark wie die Produktvertrautheit.

Städte der Klasse 2 wie Jaipur, Indore, Lucknow, Coimbatore und Nagpur sind die nächste bedeutende Expansionszone für den indischen Markt für gefrorene traditionelle Mahlzeiten. Ihre Nachfragebasis verbessert sich, aber der Kühlkettenausbau bleibt die Haupteinschränkung für eine schnellere Durchdringung. PMKSY-Unterstützung ist hier relevant, und Uttar Pradesh allein hatte bis 2025 27 genehmigte Kühlkettenprojekte. Das Ministerium für Lebensmittelverarbeitungsindustrien veröffentlichte im Mai 2025 auch eine Interessenbekundung im Rahmen des PMKSY-Kühlkettenprogramms für unterversorgte Gebiete. Wenn diese Projekte von der Genehmigung in den Betrieb übergehen, sollte die Nachfrage der Klasse 2 zu einem wesentlicheren Teil der Marktgröße des indischen Marktes für gefrorene traditionelle Mahlzeiten werden.

Wettbewerbslandschaft

Der indische Markt für gefrorene traditionelle Mahlzeiten bleibt stark konsolidiert, wobei der Wettbewerb hauptsächlich durch Kühlkettenkapazität, vertrauenswürdige Markenführung und breiten Zugang zum modernen Handel geprägt wird. ITC Limited, durch ITC Master Chef und Aashirvaad Tiefkühllinien, und MTR Foods, Teil von Orkla India, halten führende Positionen durch starke Einzelhandelsbeziehungen und Produktglaubwürdigkeit. Skalierung ist in dieser Kategorie wichtig, da eine zuverlässige Kühldistribution und Gefrierplatzierung für kleinere Akteure schwer schnell zu replizieren sind. Größere Unternehmen haben auch mehr Spielraum, um Produkttests, breitere Sortimente und nationale Markteinführungen zu unterstützen. Dies hält die Führung bei Akteuren konzentriert, die Lieferkettenkapazität mit erkennbaren Lebensmittelmarken kombinieren können.

ITC stärkte seine Position im Februar 2025 durch die Übernahme von Prasuma, was sein Tiefkühlportfolio erweiterte und die Kühlkettenkapazität stärkte. Orkla India signalisierte im Jahr 2025 eine weitere Skalierungsstrategie, indem es 700 Crore INR, also 83,90 Millionen USD, für weitere Übernahmen im Rahmen der Vorbereitung auf einen Börsengang bereitstellte. Bikaji Foods International genehmigte im Januar 2026 Investitionen von bis zu 88 Crore INR, also 10,50 Millionen USD, um durch Bikaji Bakes Private Limited in die Tiefkühl- und Backwarenherstellung einzusteigen. Diese Schritte zeigen, dass sowohl etablierte FMCG-Akteure als auch ethnische Snackunternehmen gefrorene traditionelle Mahlzeiten als strategisch angrenzende Kategorie betrachten. Der indische Markt für gefrorene traditionelle Mahlzeiten erlebt daher eine Konsolidierung durch Übernahmen, Erweiterung angrenzender Bereiche und Kapazitätsaufbau und nicht nur durch Preiswettbewerb.

Die stärksten Chancen in weißen Flecken bestehen in subregionalen Küchen, wo die organisierte nationale Abdeckung noch dünn ist. Westindische, ostindische und stärker lokalisierte südindische Formate bieten Raum für spezialisierte Akteure, die schneller Glaubwürdigkeit aufbauen können als breite Portfoliomarken. Gründergeführte Unternehmen wie Gits Food Products und Innovative Foods Limited nutzen regionale Authentizität und eine klarere Positionierung, um kleinere, aber verteidigungsfähige Nischen zu erschließen. Gleichzeitig können höhere regulatorische Standards besser kapitalisierten Unternehmen zugutekommen, die bereits mit stärkeren Compliance-Systemen arbeiten. Die FSSAI-Änderung von 2025, die ab Februar 2026 in Kraft tritt, wird voraussichtlich die Formulierungs- und Prozessanforderungen in der gesamten Kategorie erhöhen. Dies bedeutet, dass der indische Markt für gefrorene traditionelle Mahlzeiten konsolidiert bleiben könnte, auch wenn neue Küchennischen entstehen.

Branchenführer im indischen Markt für gefrorene traditionelle Mahlzeiten

ITC Limited

MTR Foods Private Limited

Haldiram Snacks Private Limited

Bikaji Foods International Limited

Godrej Tyson Foods Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2026: Vishnu Bhavan Frozen Foods, unterstützt von der Vishnu Namboothiri Group, brachte in Indien eine Premium-Reihe von verzehrfertigen gefrorenen Kerala-Snacks, vegetarischen Currys, Mahlzeiten und Süßigkeiten auf den Markt. Die Markteinführung umfasst Produkte, die mit konservierungsmittelfreier Schockfrosttechnologie hergestellt werden

- April 2026: MTR Foods (Orkla India) brachte die MTR Minute Fresh Batter-Reihe in Hyderabad auf den Markt und führte Dosa-Teig und Reis-Rava-Idli-Teig in mehreren Packungsgrößen ein. Die Markteinführung markiert MTRs strategischen Vorstoß in gekühlte, frischformatige Convenience-Lebensmittel und nutzt die etablierte Autorität der Marke in der südindischen Küche, um das Segment der Schnellzubereitungsverbraucher anzusprechen

- Januar 2026: Der Vorstand von Bikaji Foods International genehmigte Investitionen von bis zu 88 Crore INR (ca. 10,5 Millionen USD) für den Einstieg in die Tiefkühl- und Backwarenherstellung durch Bikaji Bakes Private Limited, ein Gemeinschaftsunternehmen mit dem Gründer von Bakemart. Bikaji wird einen Anteil von 70 % am Gemeinschaftsunternehmen halten. Der Schritt markiert Bikajis erste formelle Expansion in die Tiefkühllebensmittelherstellung über ethnische Snacks hinaus

Berichtsumfang des indischen Marktes für gefrorene traditionelle Mahlzeiten

| Reisbasierte Mahlzeiten |

| Curry- und Soßengerichte |

| Indische brotbasierte Mahlzeiten (Parathas) |

| Kombi-/Thali-Mahlzeiten |

| Sonstiges |

| Nordindische Mahlzeiten |

| Südindische Mahlzeiten |

| Westindische Mahlzeiten |

| Andere Küchentypen |

| Retort- und mikrowellengeeignete Schalen |

| Beutel |

| Schachteln und Kartons |

| Andere Verpackungsformate |

| Supermärkte/Verbrauchermärkte |

| Convenience-/Fachgeschäfte |

| Online-Einzelhandel |

| Andere Vertriebskanäle |

| Nach Produkttyp | Reisbasierte Mahlzeiten |

| Curry- und Soßengerichte | |

| Indische brotbasierte Mahlzeiten (Parathas) | |

| Kombi-/Thali-Mahlzeiten | |

| Sonstiges | |

| Nach Küchentyp | Nordindische Mahlzeiten |

| Südindische Mahlzeiten | |

| Westindische Mahlzeiten | |

| Andere Küchentypen | |

| Nach Verpackung | Retort- und mikrowellengeeignete Schalen |

| Beutel | |

| Schachteln und Kartons | |

| Andere Verpackungsformate | |

| Nach Vertriebskanälen | Supermärkte/Verbrauchermärkte |

| Convenience-/Fachgeschäfte | |

| Online-Einzelhandel | |

| Andere Vertriebskanäle |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für gefrorene traditionelle Mahlzeiten in Indien?

Die Marktgröße des indischen Marktes für gefrorene traditionelle Mahlzeiten beträgt im Jahr 2026 0,75 Milliarden USD und wird bis 2031 voraussichtlich 0,98 Milliarden USD erreichen, mit einem CAGR von 8,02 % über den Zeitraum 2026–2031.

Welche Produktkategorie führt den Umsatz bei gefrorenen traditionellen Mahlzeiten an?

Curry- und Soßengerichte führten die Kategorie im Jahr 2025 mit einem Anteil von 56,32 % an, da diese Gerichte zu indischen Essgewohnheiten passen und nach dem Aufwärmen gut schmecken.

Welcher Küchentyp wächst am schnellsten?

Westindische Mahlzeiten werden bis 2031 voraussichtlich mit einem CAGR von 10,11 % wachsen, da organisierte Marken ihr Angebot über das Kernsortiment nordindischer Gerichte hinaus erweitern.

Warum sind Metropolregionen noch immer die wichtigsten Nachfragezentren?

Große Metropolregionen kombinieren eine bessere Kühlkettenabdeckung, Präsenz im modernen Handel, stärkere Quick-Commerce-Dichte und Verbrauchergruppen, die offener für praktische Mahlzeitenformate sind.

Seite zuletzt aktualisiert am: