Größe und Marktanteil des indischen Marktes für extrudierte Kunststoffe

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2021 - 2024 |

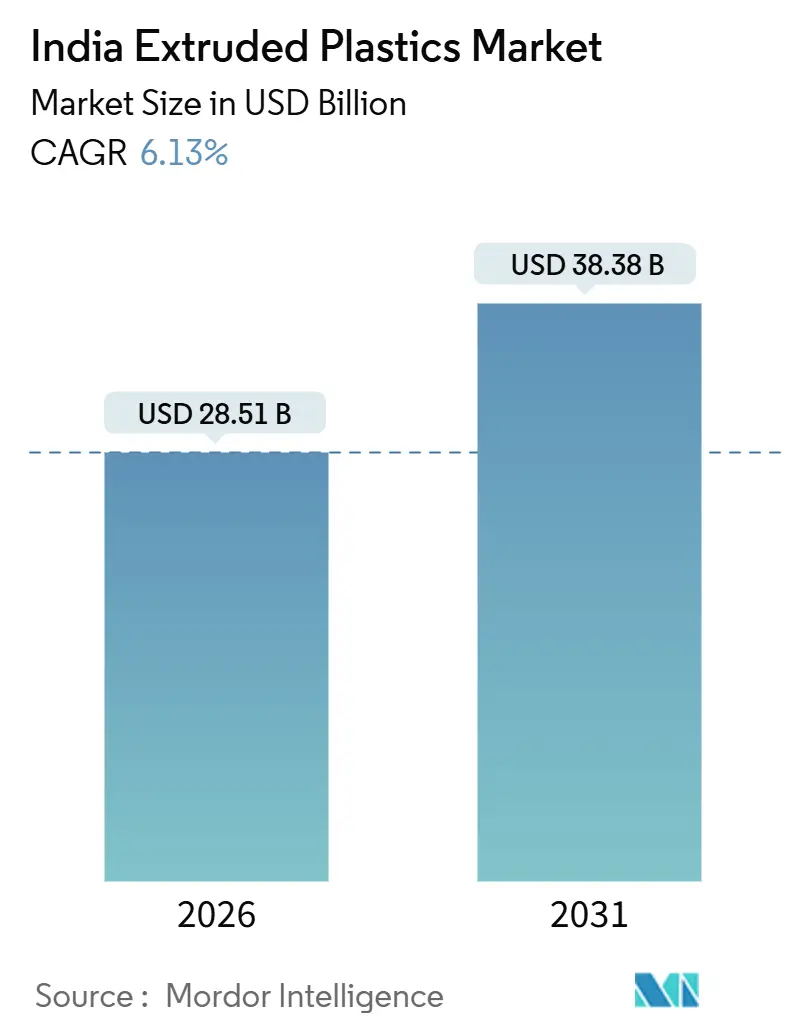

| Marktgröße (2026) | 28.51 Milliarden US-Dollar |

| Marktgröße (2031) | 38.38 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.13% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des indischen Marktes für extrudierte Kunststoffe durch Mordor Intelligence

Die Größe des indischen Marktes für extrudierte Kunststoffe wird im Jahr 2026 auf 28,51 Milliarden USD geschätzt und soll bis 2031 einen Wert von 38,38 Milliarden USD erreichen, bei einer CAGR von 6,13 % während des Prognosezeitraums (2026–2031). Diese Expansion des indischen Marktes für extrudierte Kunststoffe ist auf einen Rohstoffüberschuss zurückzuführen, der durch inländische Kapazitätserweiterungen in der Petrochemie entsteht, sowie auf staatlich finanzierte Wasserinfrastrukturprogramme und die stetige Verlagerung der Markeninhaber hin zu hochsperrenden flexiblen Verpackungen. Wettbewerbsvorteile entstehen für Hersteller, die in der Lage sind, Produkte nach den Normen des Bureau of Indian Standards (BIS) zu zertifizieren und das interne Recycling zu nutzen, das Extended Producer Responsibility (EPR)-Gutschriften monetarisiert. Gleichzeitig spezifizieren Verarbeiter, die Quick-Commerce und Kühlkettenlogistik bedienen, dünnere Folien und Mehrschichtlaminate, die die Produktintegrität wahren und gleichzeitig den Materialeinsatz reduzieren. Veränderungen im Kaufverhalten der Verbraucher – insbesondere die Migration zum Online-Lebensmittelhandel und zur Lieferung am selben Tag – verstärken das Stückvolumenwachstum bei Versandtaschen, Kurierbeuteln und isolierten Platten. Gleichzeitig reduziert die inländische Harzverfügbarkeit die Anfälligkeit gegenüber Währungsschwankungen und verbessert die Betriebskapitalzyklen für regionale Folien-, Rohr- und Profilextrudierer.

Wichtigste Erkenntnisse des Berichts

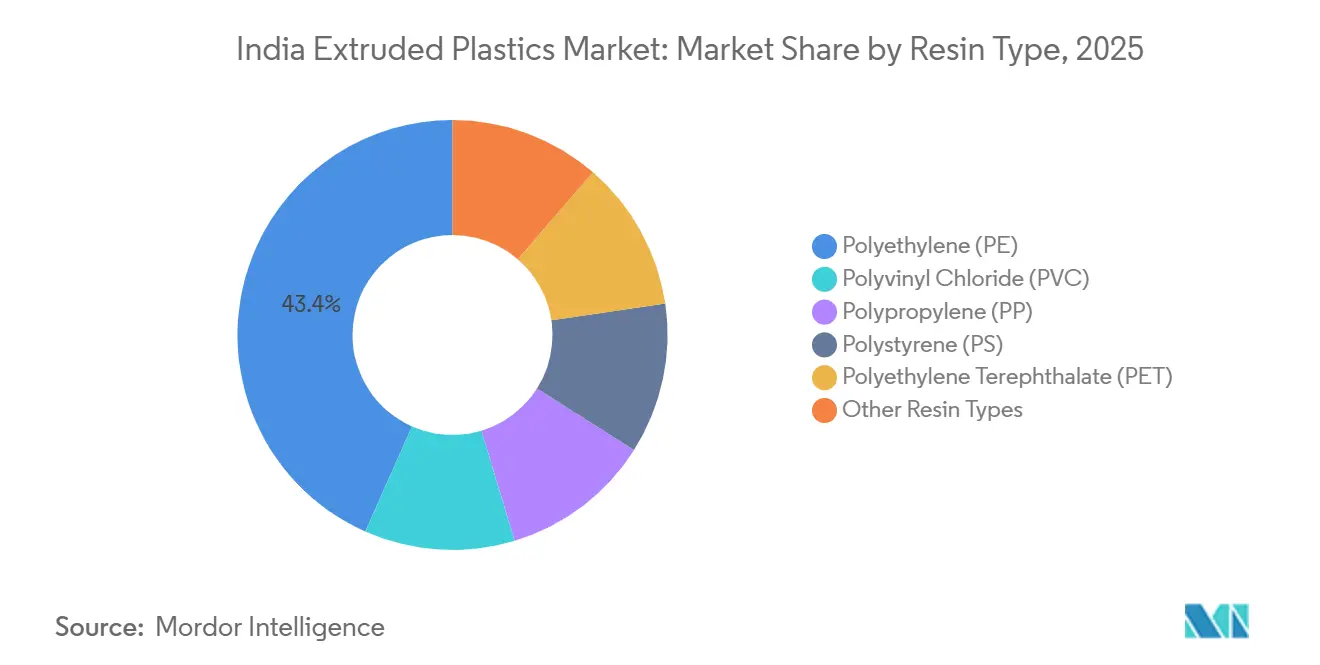

- Nach Harztyp führte Polyethylen mit einem Marktanteil von 43,35 % am indischen Markt für extrudierte Kunststoffe im Jahr 2025 und wird voraussichtlich bis 2031 mit einer CAGR von 6,78 % wachsen, begünstigt durch infrastrukturgerechte Hochdichteformulierungen.

- Nach Anwendung entfielen Folien und Platten auf 49,51 % der Marktgröße des indischen Marktes für extrudierte Kunststoffe im Jahr 2025 und werden voraussichtlich bis 2031 mit 6,57 % wachsen, da E-Commerce und Lebensmittelsicherheitsvorschriften die Mehrschichtadoption beschleunigen.

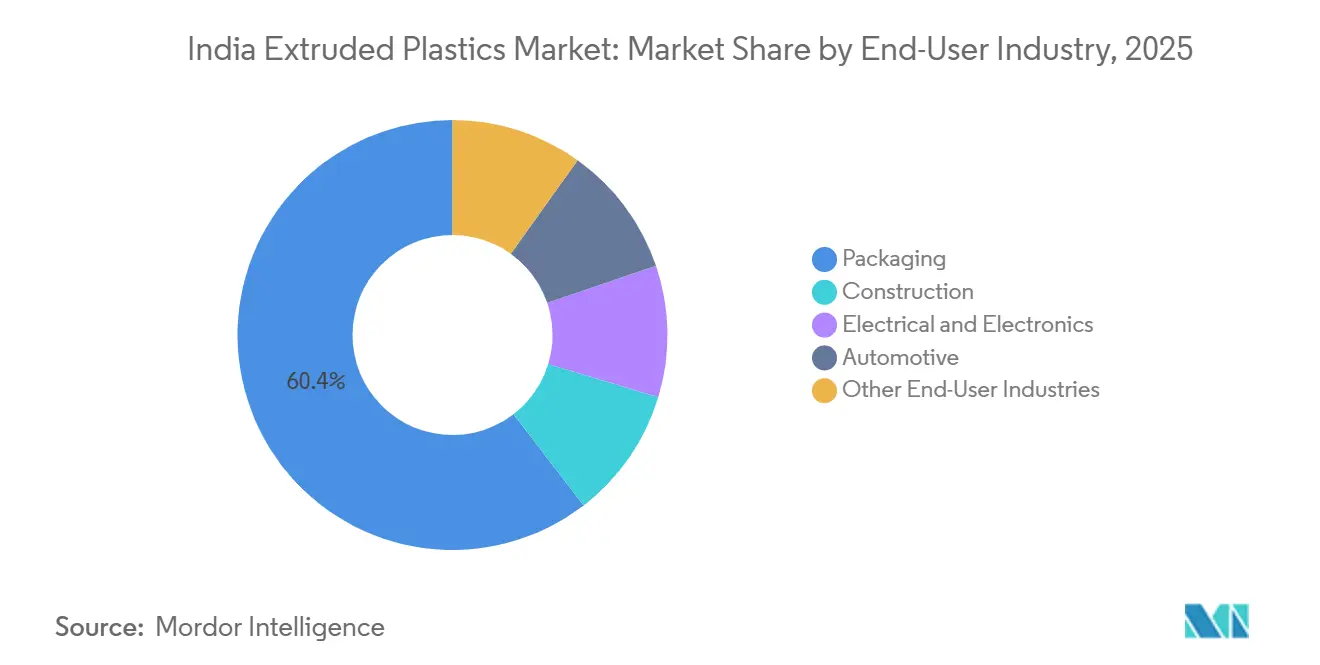

- Nach Endverbraucherbranche entfiel auf Verpackung im Jahr 2025 ein Anteil von 60,44 % der Nachfrage und wird voraussichtlich mit einer CAGR von 6,69 % wachsen, gestützt durch Quick-Commerce-Plattformen und Markenverpflichtungen zu recycelten Inhalten.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des indischen Marktes für extrudierte Kunststoffe

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachstum des indischen Petrochemiesektors und Infrastrukturausbau | +1.8% | Gujarat, Maharashtra, Odisha | Langfristig (≥ 4 Jahre) |

| Politische Anreize und industrielle Modernisierung | +1.4% | Tamil Nadu, Karnataka, Uttar Pradesh | Mittelfristig (2–4 Jahre) |

| Zunahme landwirtschaftlicher Anwendungen und staatlich geförderte Subventionen | +1.2% | Punjab, Haryana, Maharashtra, Andhra Pradesh | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage aus dem Verpackungssektor | +1.5% | Metropolregionen landesweit | Kurzfristig (≤ 2 Jahre) |

| Verlagerung hin zu hochsperrenden Spezialfolien und flexiblen Formaten | +0.9% | Mumbai, Delhi NCR, Bengaluru | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachstum des indischen Petrochemiesektors und Infrastrukturausbau

Da die nationale Polymerkapazität steigen soll, erweitert sich die Rohstoffverfügbarkeit. Dieser Anstieg reduziert nicht nur die Harzanschaffungskosten, sondern verringert auch die historische Abhängigkeit des Landes von Importen für Polyethylen und Polypropylen. Im Jahr 2024 stärkte Reliance Industries diesen Trend durch die Inbetriebnahme einer Polypropylenanlage in Harihar. Dieser Schritt stärkt die Rückwärtsintegration und schützt Verarbeiter vor globalen Preisschwankungen. Dank der erheblichen Finanzierung der Jal Jeevan Mission verfügen Haushalte nun über Wasseranschlüsse. Diese Initiative hat kommunale Ausschreibungen dazu veranlasst, BIS-konforme HDPE- und PVC-Rohrsysteme zu bevorzugen, die für ihre lange Lebensdauer und reduzierte Leckage bekannt sind. Darüber hinaus treibt die großzügige Mittelzuweisung von AMRUT 2.0, die auf Städte verteilt ist, die Einführung von Polymerrohren in Wasser- und Abwassernetzen weiter voran. Gemeinsam gewährleisten diese Initiativen eine robuste und nachhaltige Nachfrage für den indischen Markt für extrudierte Kunststoffe.

Politische Anreize und industrielle Modernisierung

Indiens Production Linked Incentive (PLI)-Programm mit einem massiven Volumen von INR 1,97 Lakh Crore hat bereits erhebliche Kapitalausgaben kanalisiert[1]"PLI-Programminvestitionen überschreiten INR 1,46 Lakh Crore," Presseinformationsbüro, pib.gov.in. Diese Investitionen erstrecken sich auf Sektoren wie Elektronik, Automobil und Haushaltsgeräte und haben indirekt die Nachfrage nach extrudierten Gehäusen, Kanälen und Innenmodulen gestärkt. Mit zehn betriebsbereiten Kunststoffparks bieten diese Parks subventioniertes Land, Abwasserbehandlung und akkreditierte Prüfeinrichtungen. Diese Unterstützung senkt die Eintrittsbarrieren für exportorientierte kleine und mittlere Unternehmen erheblich. Darüber hinaus wird der indische Markt für extrudierte Kunststoffe dank der obligatorischen BIS-Qualitätskontrollaufträge, die 371 Produktkategorien umfassen, und der Einführung von EPR-Zielen auf größere Akteure ausgerichtet. Diese größeren Unternehmen sind besser positioniert, um Prüfgebühren zu absorbieren und Rückverfolgbarkeitsstandards aufrechtzuerhalten. Im Bereich der Elektrofahrzeuge sind die Verkäufe im Jahr 2024 erheblich gestiegen. Dieser Anstieg intensiviert die Nachfrage nach leichten Polypropylen- und Polyamid-Strukturen im Motorraum, die nicht nur die Fahrzeugreichweite erhöhen, sondern auch das Wärmemanagement optimieren. Solche synergistischen Maßnahmen begünstigen eindeutig Unternehmen, die schnell fortschrittliche Compoundiertechniken, Online-Rheologieüberwachung und automatisierte Fehlererkennungssysteme einsetzen.

Zunahme landwirtschaftlicher Anwendungen und staatlich geförderte Subventionen

Subventionen für Tröpfchenbewässerungsinvestitionen im Rahmen der Pradhan Mantri Krishi Sinchayee Yojana haben die Mikrobewässerungsabdeckung bis 2024 erheblich ausgeweitet. Infolgedessen ist die Nachfrage nach UV-stabilen Lateralrohren, Emittern und mehrschichtigen Gewächshausfolien auf dem indischen Markt für extrudierte Kunststoffe gestiegen. In Maharashtra, Karnataka und Himachal Pradesh fördern staatliche Anreize für den geschützten Anbau die Anbaufläche unter Polyethylen-Gewächshausabdeckungen. Die Förderung der anaeroben Fermentation durch das National Dairy Development Board, die den Futterverlust reduziert und die Milcherträge steigert, treibt die zunehmende Einführung von Silagefolien in Milchwirtschaftsregionen voran. Exportorientierte Obst- und Gemüseanbauer, die strenge ausländische Rückstandsnormen einhalten müssen, greifen zunehmend auf biologisch abbaubare Mulchfolien zurück. Diese Entwicklungen vertiefen nicht nur den ländlichen Fußabdruck des indischen Marktes für extrudierte Kunststoffe, sondern erweitern auch seine Einnahmequellen und reduzieren die Abhängigkeit vom unberechenbaren städtischen Bausektor.

Steigende Nachfrage aus dem Verpackungssektor

Im Geschäftsjahr 2024 erreichte Indiens Verpackungsindustrie eine bedeutende Bewertung. Kunststoffe machten einen erheblichen Teil davon aus, wobei flexible Formate einen dominanten Anteil einnahmen. Dies unterstreicht die zentrale Rolle von Sperrfolien in der heutigen Einzelhandelslandschaft. Da der E-Commerce bis 2030 voraussichtlich stark wachsen wird, besteht eine erhöhte Nachfrage nach manipulationssicheren Versandtaschen und Alternativen zu Luftpolsterfolie, die beide für den Schutz von Paketen beim Handling entscheidend sind. Änderungen der Food Safety and Standards Authority im Jahr 2024 schreiben niedrigere Migrationsschwellenwerte vor und schränken bestimmte Phthalate ein. Dies hat Verarbeiter dazu veranlasst, Nicht-Orthoester-Weichmacher und VOC-arme Tinten einzusetzen. Verpflichtungen von Markeninhabern zur Einbeziehung von Post-Consumer-Recyclingmaterial bis 2025 haben einen Premiummarkt für geruchsneutrales, lebensmittelechtes recyceltes Polyethylen entstehen lassen. Diese Nische, die von integrierten Akteuren dominiert wird, die in Entfärbung und Kaskadenfiltration versiert sind, verzeichnet erhebliche Dynamik. Darüber hinaus beginnen flexible Standbeutel mit lasergeritzten Easy-Open-Designs, traditionelle Glasgläser zu ersetzen. Dieser Wandel reduziert nicht nur das Versandgewicht und die Kohlenstoffintensität, sondern erweitert auch den potenziellen Markt für den indischen Sektor für extrudierte Kunststoffe.

Analyse der Hemmnisse*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Regulatorische Herausforderungen und Compliance-Kosten | –0.7% | Maharashtra, Karnataka, Tamil Nadu | Kurzfristig (≤ 2 Jahre) |

| Rohstoffpreisvolatilität und Wettbewerbsfähigkeit | –0.9% | Landesweite importabhängige Standorte | Kurzfristig (≤ 2 Jahre) |

| Qualitätslücke bei Recycling-Rohstoffen | –0.5% | Städte der zweiten und dritten Kategorie | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Regulatorische Herausforderungen und Compliance-Kosten

Mehr als ein Lakh Unternehmen sind nun unter EPR registriert, und Verarbeiter ohne interne Rückgewinnung müssen EPR-Gutschriften kaufen, was die Betriebskosten für kleine Unternehmen erhöht. Inkonsistente Durchsetzung in den Bundesstaaten erzeugt Compliance-Arbitrage, die den Wettbewerb verzerrt, wobei Maharashtra Strafen verhängt, während andere Regionen bei Inspektionen hinterherhinken. BIS-Erneuerungen für Rohre, Folien und Profile erfordern Labortests, Werksaudits und Dokumentationskosten, die Produkteinführungen um sechs bis acht Wochen verzögern und regionalen Extrudierern Liquidität entziehen. FSSAI-Migrationstests fügen für lebensmittelkontaktierende Materialien mit recycelten Schichten weitere Latenz hinzu und entmutigen schnelle Iterationen bei Folienformulierungen. Zusammen dämpfen diese Gemeinkosten den Investitionsappetit kleinerer Teilnehmer und bremsen die kurzfristige Wachstumsdynamik des indischen Marktes für extrudierte Kunststoffe.

Rohstoffpreisvolatilität und Wettbewerbsfähigkeit

Im Jahr 2024 schwankten die inländischen Spotpreise für Polyethylen und Polypropylen erheblich, spiegelten eng die Bewegungen bei Brent-gebundenem Naphtha wider und reagierten auf intermittierende Crackerausfälle[2]Indian Oil Corporation, "Panipat Petrochemical Complex," iocl.com . Da die Importparitätspreisgestaltung Verarbeiter anfällig für Schwankungen der Rupie macht, führte ein Rückgang der Währung zu einem Anstieg der Landekosten. Diese Verschiebung hat insbesondere Exporteure betroffen, die an Festpreisverträge gebunden sind. Gleichzeitig hat die Einführung von Antidumpingzöllen auf PVC-Importe aus China, Taiwan und Südkorea die inländischen PVC-Harzpreise in die Höhe getrieben. Dieser Schritt hat integrierten Produzenten genutzt, gleichzeitig aber die Margen für nachgelagerte Rohrhersteller gedrückt. Mittelständische Verarbeiter, denen Absicherungsinstrumente fehlen, befinden sich in einer Zwickmühle: Sie können entweder plötzliche Preisanstiege absorbieren oder versuchen, mit Kunden neu zu verhandeln – eine schwierige Aufgabe in den äußerst preissensiblen Bau- und Agrarsektoren. Diese Marktvolatilität hat zu einem Rückgang der Kapitalinvestitionen für neue Extrusionslinien geführt und das kurzfristige Wachstum des indischen Marktes für extrudierte Kunststoffe gedämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Harztyp: Polyethylen verankert Infrastruktur und flexible Verpackung

Polyethylen machte 2025 einen Marktanteil von 43,35 % am indischen Markt für extrudierte Kunststoffe aus und wird voraussichtlich den Gesamtmarkt mit einer CAGR von 6,78 % bis 2031 übertreffen, gestützt durch hochdichte Qualitäten, die in kommunalen Wassernetzen und Mehrschichtfolien für Lebensmittelsicherheit spezifiziert sind. Hochmolekulare HDPE-Rohre erfüllen die IS 4985-Druckbewertungen und halten gleichzeitig eine Lebensdauer von 50 Jahren aufrecht, was große Ausschreibungen dazu veranlasst, inländische Extrudierer zu bevorzugen, die nach IS 10146 zertifiziert sind. Polypropylen profitiert von seiner Wärmeformbeständigkeitstemperatur von 140 °C und gewinnt Marktanteile bei Elektrofahrzeugbatteriegehäusen und Motorraum-Kanälen, wo Gewichtsreduzierung direkt in erhöhte Reichweite übersetzt wird. PVC bleibt in Sanitär- und Leitungsanwendungen fest verankert, sieht sich jedoch nach Antidumpingzöllen, die die Harzpreise angehoben haben, mit Kostendruck konfrontiert. Technische Thermoplaste wie Polyamid und Polycarbonat beanspruchen Nischenanteile für Hochtemperatur- und flammhemmende Anwendungen; ihre höheren Preispunkte schränken jedoch die Massenadoption ein. Die Harzsubstitutionsdynamik konzentriert daher die Nachfrage auf Polyethylen und Polypropylen und festigt deren Materialdominanz auf dem indischen Markt für extrudierte Kunststoffe.

Wachstumstreiber für Polyethylen umfassen die Integration von Post-Consumer-Recyclat in äußere Folienschichten und die rasche Verbreitung von gewellten HDPE-Abwasserrohren, die eine grabenlose Installation unter überfüllten städtischen Korridoren ermöglichen. Reliance Industries und Indian Oil Corporation bringen weiterhin bimodale HDPE-Qualitäten mit überlegener Langsamrissbeständigkeit auf den Markt, die dünnere Wandstärken ohne Beeinträchtigung des Berstdrucks ermöglichen. Polypropylenproduzenten verfolgen unterdessen nukleierte Zufallscopolymer-Varianten, die eine Klarheit nahe PET liefern und monomaterielle starre Verpackungen ermöglichen, die Kriterien für die Recyclingfähigkeit von Einzelmaterialien erfüllen. Gemeinsam stärken diese harzseitigen Innovationen die Wettbewerbsposition des indischen Marktes für extrudierte Kunststoffe in den Bereichen Infrastruktur und Verbraucherverpackungen.

Nach Anwendung: Folien wachsen mit dem Omni-Channel-Einzelhandel und der Kühlkette

Folien und Platten kontrollierten 2025 49,51 % der Marktgröße des indischen Marktes für extrudierte Kunststoffe und werden bis 2031 mit einem Tempo von 6,57 % wachsen, unterstützt durch die Einführung von Online-Lebensmittelhandel und strengere Lebensmittelkontakt-Migrationsgrenzen, die Mehrschichtstrukturen begünstigen. Verarbeiterinvestitionen in 8- bis 11-schichtige Koextrusionslinien mit Online-Dickenmessung ermöglichen die Reduzierung der Stärke flexibler Laminate und verringern den Harzverbrauch bei gleichzeitiger Aufrechterhaltung der Sperrleistung. Die Nachfrage nach Agrarfolien steigt parallel, da die Mikrobewässerungsabdeckung zunimmt; UV-stabilisierte Gewächshausabdeckungen verlängern die Anbausaisons und verbessern die Erträge. Standbeutel mit wiederverschließbaren Reißverschlüssen erobern Würz-, Soßen- und Heimtierfuttermärkte, die bisher von starren Gläsern bedient wurden, obwohl ihre D-förmigen Seitenfalten das mechanische Recycling erschweren und die EPR-Zertifikatsausgaben für Markeninhaber erhöhen. Rohranwendungen rangierten an zweiter Stelle, angetrieben durch Jal Jeevan Mission und AMRUT 2.0; Hochdichte-Polyethylen übertrifft Beton bei grabenlosen Installationen aufgrund seiner Flexibilität und Verbindungsintegrität. Profil-, Drahtbeschichtungs- und Plattensegmente bedienen zyklische Bau-, Haushaltsgeräte- und Automobilkanäle und fügen Diversifikation hinzu, tragen aber weniger zum Volumenwachstum bei als Folien oder Rohre. Diese Anwendungstrends treiben den indischen Markt für extrudierte Kunststoffe insgesamt in Richtung höherwertiger, funktionsreicher Produkte.

Kontinuierliche Innovation definiert Folien-Untersegmente. Metallisiertes BOPP und recycelbares hochsperrendes Gießpolypropylen verdrängen Aluminiumfolienlaminate bei herzhaften Snacks, Kaffee und pharmazeutischen Einzeldosen. Nachfragespitzen nach atmungsaktiver PE-Stretchfolie in der temperaturkontrollierten Lieferung auf der letzten Meile unterstreichen die Reaktionsfähigkeit des indischen Marktes für extrudierte Kunststoffe auf sich entwickelnde Logistikmodelle. Bei Rohren gewinnen mehrschichtige gewellte HDPE-Varianten in kommunalen Abwassersystemen aufgrund ihrer Ringsteifigkeit und chemischen Beständigkeit an Bedeutung, während PVC-Schaumkernprofile Holz in Schalungen und Fensterrahmen ersetzen und Kreislaufwirtschaftsziele aufgrund ihrer Recyclingfähigkeit unterstützen.

Nach Endverbraucherbranche: Verpackung dominiert, während Bauwesen beschleunigt

Verpackung generierte 2025 60,44 % der Nachfrage und wird voraussichtlich bis 2031 mit einer CAGR von 6,69 % wachsen und damit seine Rolle als primärer Nachfragemotor für den indischen Markt für extrudierte Kunststoffe festigen. Quick-Commerce-Plattformen, die Lieferungen in unter 20 Minuten versprechen, veranlassen Markeninhaber, dünnere, aber stärkere Folienstärken zu wählen. Diese Innovationen reduzieren das Verpackungsgewicht pro Bestellung ohne Beeinträchtigung der Berstfestigkeit. Gleichzeitig treiben Extended Producer Responsibility-Regeln eine Abkehr von nicht recycelbaren Laminaten voran. Diese Vorschriften, die Strafen für solche Materialien verhängen, treiben einen Übergang zu Monomaterialstrukturen aus reinem Polyethylen oder Polypropylen voran. Im Bausektor, der durch staatliche Wohnungsinitiativen für erschwingliche Einheiten gestützt wird, liegt ein bemerkenswerter Schwerpunkt auf korrosionssicheren Polymerrohren und -kanälen. Diese sind Teil umfangreicher Wasserinfrastruktur-Upgrades. Der Automobilsektor, der einen Anstieg bei Elektrofahrzeugen erlebt, greift zunehmend auf leichte Polypropylen- und glasfaserverstärkte Polyamidteile zurück. Diese Materialien ersetzen traditionelle Metalle und führen zu verbesserter Energieeffizienz. Die Elektro- und Elektroniksektoren nutzen flammhemmendes PVC und Polypropylen. Diese Materialien werden für Drahtbeschichtungen und Gerätegehäuse verwendet, wobei Branchen Polymere für ihre elektrischen Isolationseigenschaften und Formbarkeit schätzen. Landwirtschaft, Medizinprodukte und Konsumgüter bilden ein vielfältiges Schlusslicht und bieten spezialisierte Wachstumschancen. Extrudierer, die strenge regulatorische und Leistungsanforderungen erfüllen können, werden davon profitieren. Diese vielfältige Endverbrauchslandschaft stärkt nicht nur die Widerstandsfähigkeit, sondern unterstützt auch die langfristige Wachstumsdynamik des indischen Marktes für extrudierte Kunststoffe.

Geografische Analyse

Bis 2025 werden die westlichen Bundesstaaten – Gujarat, Maharashtra und Goa – einen erheblichen Teil der indischen Extrusionskapazität beherbergen. Ihre strategischen Lagen in der Nähe von Raffinerien, Häfen und dichten FMCG-Clustern spielen eine entscheidende Rolle. In Gujarat gewährleistet Reliances Jamnagar-Raffinerie zusammen mit mehreren nachgelagerten Polymerkomplexen eine stetige Rohstoffversorgung. Dies ist besonders vorteilhaft für Rohr- und Folienproduzenten, die an Jal Jeevan Mission-Projekten beteiligt sind. Unterdessen beherbergt Maharashtras Mumbai-Pune-Korridor Hochsperr-Flexverpackungsanlagen. Diese Anlagen beliefern Snack- und Getränkemarken im ganzen Land. Darüber hinaus hat die strenge Durchsetzung von Verboten für Einwegkunststoffe im Bundesstaat die Nachfrage auf konforme Mehrschichtstrukturen verlagert.

Da ländliche Wasserversorgungsprogramme an Fahrt gewinnen, verzeichnen nördliche und zentrale Regionen die schnellste Expansion. Der Sikandrabad Kunststoffpark in Uttar Pradesh, der 2024 in Betrieb genommen wurde, optimiert die Logistik für KMU, die den nordindischen Baumarkt im Visier haben. In Punjab und Haryana setzen sich Molkereigenossenschaften für die Verwendung von UV-stabilisierten Polyethylenfolien ein. Diese Folien, die als Silagefolien beworben werden, reduzieren den Futterverlust erheblich. Mit Agrarsubventionen und steigender ländlicher Kaufkraft verbreitert sich die Marktdurchdringung für extrudierte Kunststoffe in Indien.

Historisch gesehen haben östliche und nordöstliche Bundesstaaten, insbesondere Odisha und Assam, beim Pro-Kopf-Polymerverbrauch hinterhergehinkt. Sie machen jedoch nun Fortschritte, dank Raffinerieausbau und neuer Infrastrukturkorridore. Indian Oil Corporation soll seine Paradip-Raffinerie ausbauen und bis 2027 Polymereinheiten hinzufügen. Dieses Upgrade positioniert Paradip als Küstenversorgungszentrum, das sowohl inländische Bedürfnisse als auch Exportkanäle in Südostasien bedient. Darüber hinaus leiten staatliche Zuschüsse im Rahmen von AMRUT 2.0 kommunale Mittel in Wasser- und Abwassersysteme. Diese Initiative schließt die Lücke im Polymerbedarf zwischen den Regionen schrittweise. Infolgedessen ist die Verteilung von Kapazität und Umsatz auf dem indischen Markt für extrudierte Kunststoffe bis zum Ende des Jahrzehnts auf dem Weg, geografisch ausgewogener zu werden.

Wettbewerbslandschaft

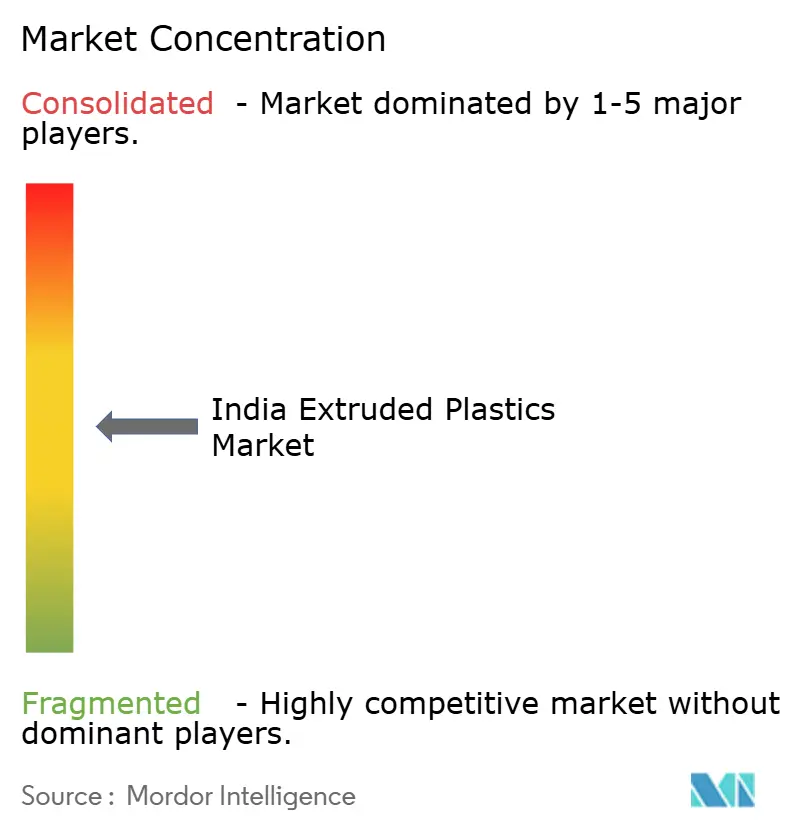

Der indische Markt für extrudierte Kunststoffe ist mäßig fragmentiert. Technologiepartnerschaften entwickeln sich zu wichtigen Differenzierungsmerkmalen. Finolex konzentriert sich auf Rohrqualität durch die Integration automatischer Durchmesser- und Ovalitätssensoren, die die Einhaltung von IS 4985 auch bei höheren Liniengeschwindigkeiten gewährleisten. Disruptoren wie regionale Agrarfolienspezialisten nutzen Subventionsrahmen, um direkt an Landwirtschaftsgenossenschaften zu verkaufen, mehrstufige Distribution zu umgehen und inkrementelle Margen zu erzielen. Weißraum-Chancen liegen im chemischen Recycling. Die Kapitalaufwendungen bleiben hoch, doch die Nachfrage der Markeninhaber nach lebensmittelechtem recyceltem Polyethylen motiviert Pilotanlagen in der Nähe von Verbrauchszentren. Akteure, die den Kreislauf schließen können, erzielen einen doppelten Einnahmestrom: hochpreisiges Recyclat und handelbare EPR-Zertifikate. Insgesamt werden Skalierung, Rückwärtsintegration und Prozessautomatisierung den Wettbewerbsvorteil auf dem indischen Markt für extrudierte Kunststoffe in den nächsten fünf Jahren definieren.

Marktführer der indischen Branche für extrudierte Kunststoffe

The Supreme Industries Ltd.

Astral Ltd.

Finolex Industries Ltd.

UFlex Limited

Ashirvad

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2025: Nupur Extrusion kündigte eine neue Anlage in Sampla, Haryana an, die ab dem Geschäftsjahr 2026–27 5.000–6.000 Tonnen pro Jahr an Extrusionsprodukten produzieren soll, entwickelt mit einer Investition von INR 200–250 Millionen.

- April 2025: JSWs zertifizierter Extruder-Servicepartner eröffnete eine Kundendienststelle in Indien, um seine wachsende installierte Basis von Polyolefin-Extrudern zu unterstützen und den lokalen technischen Support sowie die Ersatzteilverfügbarkeit zu verbessern.

Berichtsumfang des indischen Marktes für extrudierte Kunststoffe

Extrudierte Kunststoffe sind thermoplastische Materialien, die durch eine Düse verarbeitet werden, um kontinuierliche Formen wie Rohre, Platten, Folien und Profile zu bilden. Diese Materialien umfassen Harze wie langlebiges PVC, flexibles und starres Polyethylen (PE), hitzebeständiges Polypropylen (PP), vielseitiges Polystyrol (PS) und klares, recycelbares PET. Sie werden in Anwendungen wie Verpackung, Bauwesen und Konsumgütern weit verbreitet eingesetzt.

Der indische Markt für extrudierte Kunststoffe ist nach Harztyp, Anwendung und Endverbraucherbranche segmentiert. Nach Harztyp ist der Markt in Polyvinylchlorid (PVC), Polyethylen (PE), Polypropylen (PP), Polystyrol (PS), Polyethylenterephthalat (PET) und andere Harztypen segmentiert. Nach Anwendung ist der Markt in Rohre, Folien und Platten sowie andere Anwendungen segmentiert. Nach Endverbraucherbranche ist der Markt in Bauwesen, Elektro und Elektronik, Verpackung, Automobil und andere Endverbraucherbranchen segmentiert. Für jedes Segment wurden die Marktgröße und -prognosen auf der Grundlage des Umsatzes (USD) erstellt.

| Polyvinylchlorid (PVC) |

| Polyethylen (PE) |

| Polypropylen (PP) |

| Polystyrol (PS) |

| Polyethylenterephthalat (PET) |

| Andere Harztypen |

| Rohre |

| Folien und Platten |

| Andere Anwendungen |

| Bauwesen |

| Elektro und Elektronik |

| Verpackung |

| Automobil |

| Andere Endverbraucherbranchen |

| Nach Harztyp | Polyvinylchlorid (PVC) |

| Polyethylen (PE) | |

| Polypropylen (PP) | |

| Polystyrol (PS) | |

| Polyethylenterephthalat (PET) | |

| Andere Harztypen | |

| Nach Anwendung | Rohre |

| Folien und Platten | |

| Andere Anwendungen | |

| Nach Endverbraucherbranche | Bauwesen |

| Elektro und Elektronik | |

| Verpackung | |

| Automobil | |

| Andere Endverbraucherbranchen |

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der indische Markt für extrudierte Kunststoffe bis 2031 erreichen?

Es wird erwartet, dass er 38,38 Milliarden USD erreicht, mit einer CAGR von 6,13 % ab 2026, ausgehend von 28,51 Milliarden USD im Jahr 2026.

Welches Harz dominiert die aktuelle Nachfrage?

Polyethylen führt mit einem Anteil von 43,35 % dank seiner Vielseitigkeit, von hochdichten Rohrqualitäten bis hin zu Mehrschichtfolienstrukturen.

Wie beeinflussen staatliche Wasserprogramme die Nachfrage?

Jal Jeevan Mission und AMRUT 2.0 lenken gemeinsam die Beschaffung auf HDPE- und PVC-Rohre, die Korrosion widerstehen und die Lebenszykluskosten senken.

Warum gewinnen hochsperrende Spezialfolien an Bedeutung?

Sie verlängern die Lebensmittelhaltbarkeit ohne Folie, erfüllen Recyclingfähigkeitsnormen und entsprechen den Markenverpflichtungen für monomaterielle Verpackungen.

Seite zuletzt aktualisiert am: