Marktgröße und Marktanteil des indischen Marktes für EV-Laden als Service

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

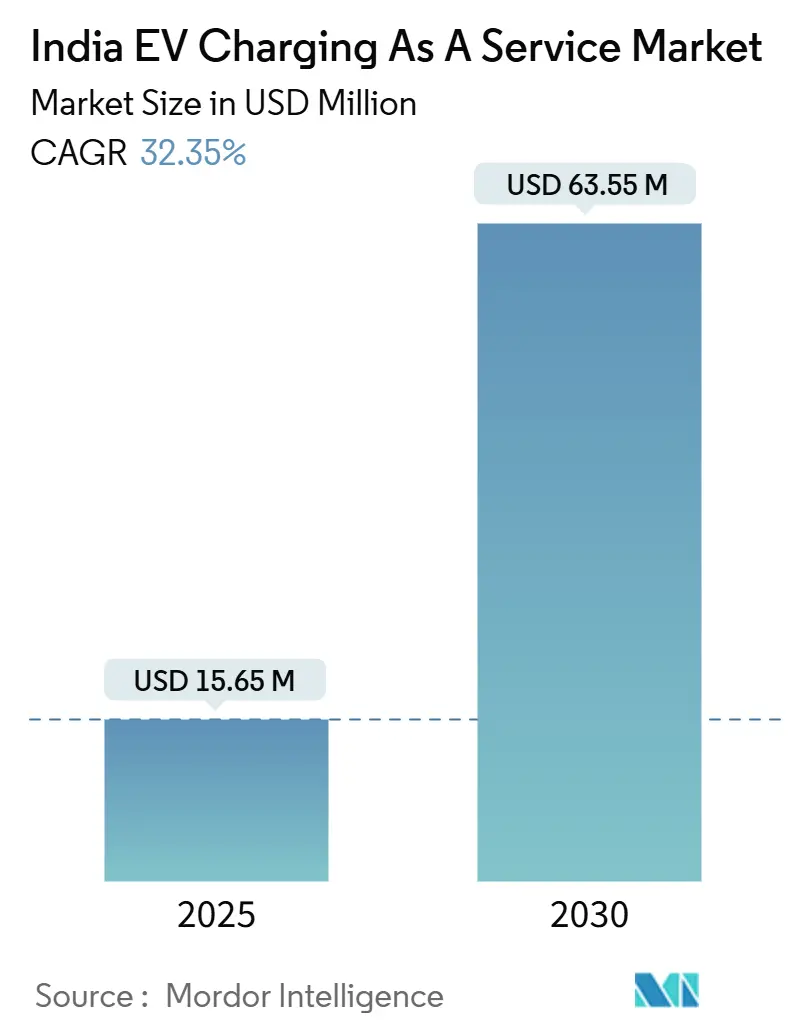

| Marktgröße (2025) | 15.65 Millionen US-Dollar |

| Marktgröße (2030) | 63.55 Millionen US-Dollar |

| Wachstumsrate (2025 - 2030) | 32.35% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse des indischen EV-Ladens als Service von Mordor Intelligence

Die Marktgröße des indischen Marktes für EV-Laden als Service beläuft sich im Jahr 2025 auf 15,65 Millionen USD und wird voraussichtlich bis 2030 auf 63,55 Millionen USD anwachsen, was einer CAGR von 32,35 % über den Zeitraum entspricht. Die zunehmende Präferenz für abonnementbasierte und nutzungsabhängige Modelle verdrängt das Eigentum an Ladeanlagen und senkt die Kapitalhürden für Flotten und Privathaushalte. Unternehmensweite Elektrifizierungsvorschriften, großzügige staatliche Investitionszuschüsse und universelle Ladestandards fördern den raschen Netzausbau, während zeitabhängige Erneuerbare-Energie-Tarife attraktive Betriebswirtschaft unterstützen. Größere Versorgungsunternehmen und Mineralölgesellschaften nutzen ihre Vermögensbasis für eine nationale Skalierung, während softwarezentrierte Start-ups bei Zuverlässigkeit, Datenanalyse und nahtlosem Roaming konkurrieren. Die anhaltende Konsolidierung deutet auf einen Übergang von fragmentiertem zu mäßig konzentriertem Wettbewerb hin, da führende Anbieter regionale Spezialisten übernehmen und Back-End-Plattformen standardisieren.

Wichtigste Erkenntnisse des Berichts

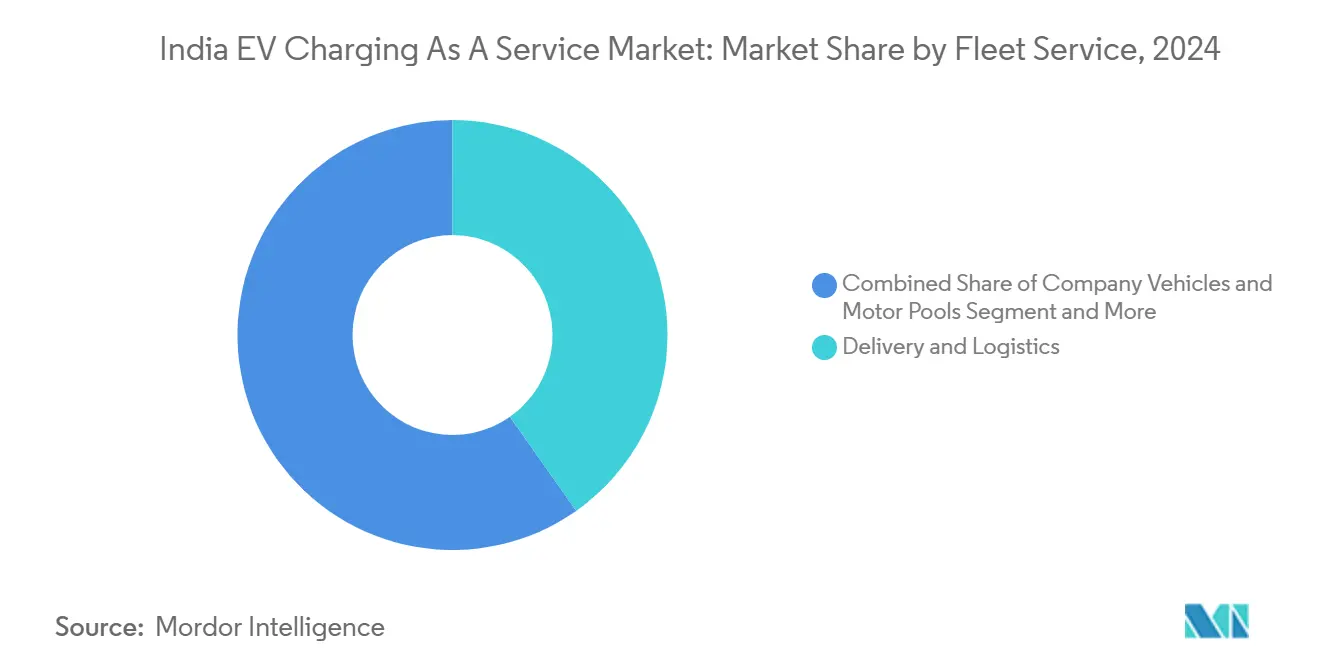

- Nach Flottendiensttyp hielt Liefer- und Logistikflotten im Jahr 2024 einen Marktanteil von 40,25 % am indischen Markt für EV-Laden als Service, während Personenflotten bis 2030 voraussichtlich mit einer CAGR von 32,96 % wachsen werden.

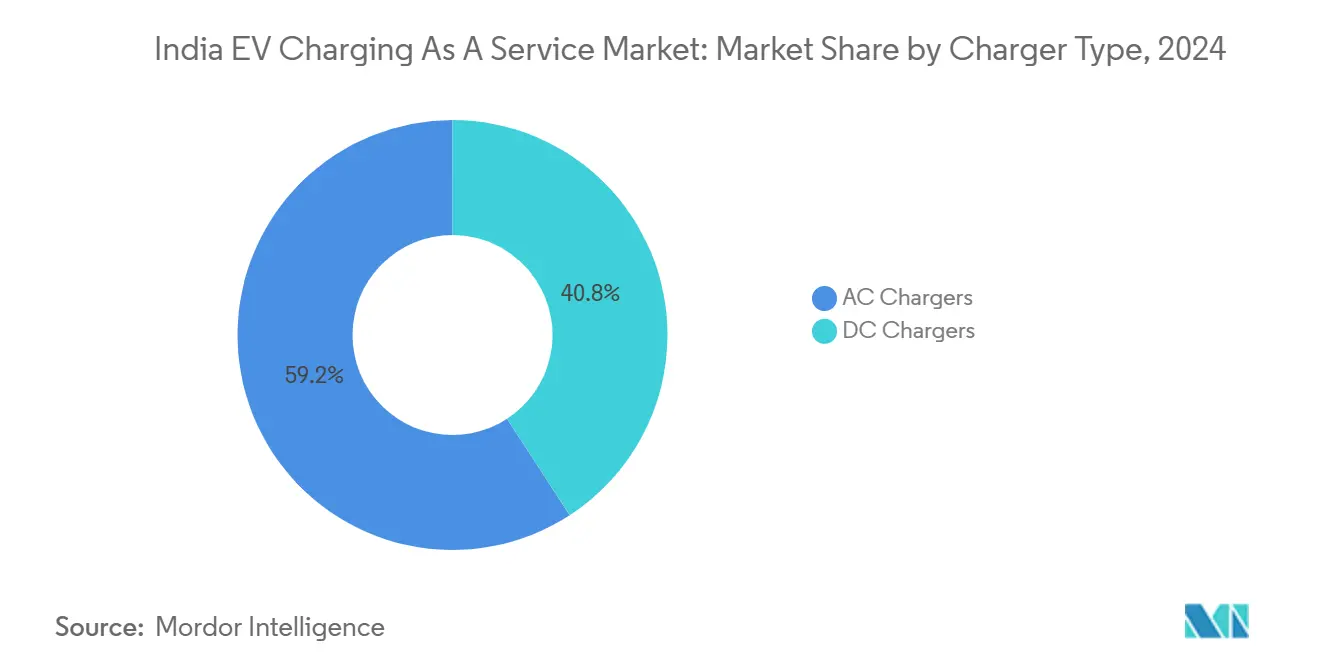

- Nach Ladegerättyp führten AC-Installationen im Jahr 2024 mit einem Anteil von 59,18 %; DC-Schnellladegeräte entwickeln sich bis 2030 mit einer CAGR von 33,29 %.

- Nach Leistungsabgabe entfielen auf Stufe-2-Geräte im Jahr 2024 43,82 % der Marktgröße des indischen Marktes für EV-Laden als Service, während Systeme mit mehr als 150 kW die schnellste CAGR von 34,72 % verzeichnen.

- Nach Endnutzung entfielen im Jahr 2024 58,19 % des Marktanteils auf halböffentliche Standorte; öffentliche Netze werden bis 2030 mit einer CAGR von 33,22 % wachsen.

- Nach Region führte Westindien im Jahr 2024 mit einem Anteil von 32,34 %, und Ost- und Nordostindien ist für die stärkste CAGR von 34,37 % bis 2030 positioniert.

Trends und Erkenntnisse des indischen Marktes für EV-Laden als Service

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| FAME-II-Verlängerung und staatliche Subventionen | +8.2% | Maharashtra, Gujarat, Karnataka | Mittelfristig (2–4 Jahre) |

| Unternehmensflottenvorschriften | +6.8% | Ballungsräume, Ausweitung auf Städte der zweiten Kategorie | Kurzfristig (≤ 2 Jahre) |

| Bharat-Ladegerät-Interoperabilität | +5.3% | National, frühe Einführung in technologieaffinen Bundesstaaten | Mittelfristig (2–4 Jahre) |

| EV-gerechte Parkordnung | +4.1% | Ballungsräume und Landeshauptstädte | Langfristig (≥ 4 Jahre) |

| Erneuerbare zeitabhängige Tarife | +4.7% | Gujarat, Rajasthan, Karnataka | Mittelfristig (2–4 Jahre) |

| Batterie-Tausch-Hubs | +3.9% | Delhi-Hauptstadtregion; Mumbai-Pune-Korridor | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Verlängerung der FAME-II-Auslaufphase und staatliche Investitionskostenzuschüsse

Die Überbrückungsmittelzuweisung der Zentralregierung im Rahmen von FAME-II bis Juli 2024 stabilisiert die Hardwarepreise, während Bundesstaaten wie Maharashtra dies mit Investitionszuschüssen von 25 % ergänzen, die für die ersten 250 öffentlichen Ladepunkte auf INR 10 Lakh begrenzt sind. Die Amortisationszeit sinkt von acht auf fünf Jahre, sodass Betreiber schneller skalieren können, auch wenn die Subventionsstufen im Rahmen des bevorstehenden FAME-III-Rahmens abnehmen. Keralas Entscheidung, Fest- und Leistungsgebühren zu erlassen, senkt die Betriebskosten der Stationen um 12 % und beweist, wie Tarifbefreiungen mit Kapitalanreizen mithalten können.

Unternehmensflotten-Elektrifizierungsvorschriften durch E-Commerce- und Logistikunternehmen

Delhis Aggregatorregeln treiben die vollständige Elektrifizierung bis 2030 voran und veranlassen Unternehmen wie Flipkart, 25.000 Elektrofahrzeuge zu bestellen und Mehrbenutzerdepots zu errichten, die gleichzeitig als umsatzgenerierende Laden-als-Service-Hubs dienen. Amazons Ziel von 10.000 Einheiten weitet die Möglichkeit auf Städte der zweiten Kategorie aus, während Mitfahrplattform-Allianzen private Hubs in gemeinsame Lademärkte verwandeln [1]„Flipkart wird bis 2030 25.000 Elektrofahrzeuge einsetzen,”, Flipkart, flipkart.com.

Einführung der Bharat-EV-Ladegerät-Interoperabilitätsprotokolle

IS 17017-2023 vereint AC- und DC-Standards, reduziert die Anzahl der Geräte-SKUs erheblich und senkt die Bereitstellungskosten um 25 %. Standard-APIs fördern das Roaming, sodass Abonnenten Ladepunkte über Marken hinweg lokalisieren, sich authentifizieren und bezahlen können – ähnlich wie bei Mobilfunknetzen –, was die Auslastung steigert und die Investitionskosten pro kWh senkt [2]„IS 17017 (Teil 2/Abschnitt 7): 2023 Leitfähiges Ladesystem für Elektrofahrzeuge,”, Büro für indische Standards, bis.gov.in.

Integration von Batterie-Tausch als Service in Laden-als-Service-Hubs

Battery Smarts 50 Millionen Tauschvorgänge bestätigen, dass Nutzer von Leichtfahrzeugen für Verfügbarkeit zahlen. Die Integration von Tauschkabinetten in Ladehöfe ermöglicht es Betreibern, Premium-Geschwindigkeit neben günstigerem Nachtladen anzubieten, was den Umsatz pro Standort steigert und gleichzeitig die Lastkurven glättet [3]„Unternehmens-Meilensteine,”, Battery Smart, batterysmart.com.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Investitionskosten für DC-Ladegeräte über 50 kW | -4.8% | Landesweit; stärker ausgeprägt in Märkten der zweiten und dritten Kategorie | Kurzfristig (≤ 2 Jahre) |

| Transformatorengpässe in Städten der zweiten und dritten Kategorie | -3.6% | Städte der zweiten und dritten Kategorie in allen Regionen | Mittelfristig (2–4 Jahre) |

| Unsicherheit bei der GST-Vorsteuererstattung | -2.9% | National | Kurzfristig (≤ 2 Jahre) |

| Fragmentierte Grundstückspachtregelungen | -2.1% | Städtische Zuständigkeitsbereiche mit behördenübergreifenden Genehmigungen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anfangsinvestitionskosten für DC-Ladegeräte über 50 kW

Preise von INR 0,5–1,5 Millionen pro Einheit veranlassen Betreiber, Standorte mit hohem Besucheraufkommen in Ballungsräumen zu bevorzugen, wodurch stadtrandnahe Gebiete unterversorgt bleiben. Geräteleasing und Umsatzbeteiligungsvereinbarungen entlasten die Bilanzen, erhöhen jedoch die Lebenszykluskosten, während in Ladegeräte integrierte Batterien aus dem Zweitleben die Spitzenlastgebühren um 20 % senken.

Unsichere Berechtigung zur GST-Vorsteuererstattung bei Ladedienstleistungen

Abweichende staatliche Entscheidungen erschweren die Cashflow-Planung. Obwohl Karnataka das Laden als steuerpflichtige Dienstleistung eingestuft hat, blockieren uneinheitliche Auslegungen andernorts Erstattungsansprüche und binden Betriebskapital. Beratungen des Finanzministeriums deuten auf harmonisierte Normen hin, doch der Zeitplan bleibt unklar [4]„GST-Ratsprotokoll zum EV-Ökosystem,”, Finanzministerium, india.gov.in.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Ladegerättyp: AC-Dominanz weicht DC-Beschleunigung

AC-Einheiten erzielten 2024 59,18 % des Umsatzes dank geringer Hardwarekosten und einfacher Netzanbindung, was sie zum Einstiegspaket für Bereitstellungen in Städten der zweiten Kategorie macht. Die im AC-Bereich verankerte Marktgröße des indischen Marktes für EV-Laden als Service gibt nun Anteile an DC-Geräte ab, die mit einer CAGR von 33,29 % wachsen, da verfügbarkeitssensible Flotten Premiumgebühren für 50–150-kW-Schnellladungen zahlen. Betreiber bündeln beide Typen, um die Auslastung zu optimieren, und Tata Powers Vorstoß auf 400.000 Ladepunkte kündigt mehr universalstandard-konforme Doppelstecker-Kabinette an, die Pkw, Transporter und Zweiräder gleichermaßen bedienen.

Der Margengewinn durch DC kompensiert die höheren Investitionskosten, da hochfrequentierte Standorte Zusatzleistungen – Batteriediagnose, Café-Konzessionen – beherbergen, die den Umsatz pro Besuch steigern. Dynamische Preisgestaltung in Abhängigkeit von Netzengpässen erweitert die Einnahmequellen, während AC-Tarife zunehmend auf Erneuerbare-Energie-Stunden-Rabatte setzen, um wettbewerbsfähig zu bleiben.

Nach Leistungsabgabe: Stufe-2-Grundlage unterstützt Hochleistungswachstum

Stufe-2-Einheiten (22–50 kW) hielten 2024 einen Umsatzanteil von 43,82 % und bildeten die Grundlage für Depotbetriebe, bei denen Fahrzeuge über Nacht stehen. Der Marktanteil des indischen Marktes für EV-Laden als Service für Ultrahochleistungssysteme über 150 kW ist heute noch gering, wird jedoch mit der schnellsten CAGR von 34,72 % wachsen, angetrieben durch Autobahnkorridorvorschriften im Rahmen des PM-E-Drive-Programms, das INR 2.000 Crore für 72.000 Stationen vorsieht. Gemischte Leistungshöfe ermöglichen es Betreibern, sowohl kostenbewusste Nutzer als auch zeitkritische Lkw-Fahrer zu monetarisieren und so einen höheren Energiedurchsatz pro Transformatoraufrüstung zu erzielen.

Nach Flottendiensttyp: Logistikführerschaft steht vor Personenflottenbeschleunigung

Logistik und Lieferung erzielten 2024 einen Umsatzanteil von 40,25 % und sicherten Lieferverträge für E-Commerce-Riesen. Personenflotten verzeichnen jedoch eine CAGR von 32,96 %, da Mitfahrplattformen zur Erfüllung städtischer Vorschriften elektrifizieren. Die Marktgröße des indischen Marktes für EV-Laden als Service im Bereich Personenflotten steigt daher in Ballungsräumen, und Betreiber entwickeln Mitgliedschaftsstufen – pauschale nächtliche Depotnutzung für Taxis, minutengenaues Schnellladen für Flughafenfahrten –, um die Kundenbasis zu segmentieren.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Endnutzung: Halböffentliche Grundlagen ermöglichen öffentliche Expansion

Halböffentliche Depots – Unternehmensparks, geschlossene Wohnanlagen, Flottenhöfe – kontrollieren 58,19 % des Umsatzes, da Anlageneigentümer das Risiko mit Betreibern teilen. Öffentliche Netze beschleunigen sich mit einer CAGR von 33,22 %, da Roaming-Apps und einheitliche QR-Abrechnung Reibungsverluste beseitigen. Anlagenleichte Franchise-Modelle ermöglichen es Immobilieneigentümern, öffentliche Ladepunkte auf Umsatzbeteiligungsbasis zu betreiben, was den bürokratischen Aufwand bei Grundstückspacht reduziert und die geografische Reichweite über erstklassige Immobilienlagen hinaus erweitert.

Geografische Analyse

Westindien führte 2024 mit 32,34 % des Umsatzes, da Maharashtras INR-1.993-Crore-Programm 25 % Investitionszuschüsse gewährt und alle 25 km einen Autobahnladepunkt vorschreibt, was eine Mindestauslastung sicherstellt. Gujarats Hafen-Industriekorridore erzeugen zusätzliche Hochlastnachfrage durch Containertruckflotten, während kommunale Schnellgenehmigungsportale in Mumbai die Genehmigungszyklen auf unter 45 Tage reduzieren.

Nordindien belegt den zweiten Platz, wobei Delhis Flottenvorschriften öffentliche Ladepunkte hervorbringen, die überregionales Roaming verankern und als Sprungbrett nach Haryana und Uttar Pradesh dienen. Depotdichte Einzugsgebiete ziehen softwaregesteuerte Betreiber an, deren KI-Systeme nächtlich Hunderte von Taxiladevorgängen planen und so einen anhaltenden Strombedarf erzeugen.

Ost- und Nordostindien verzeichnet mit einer CAGR-Prognose von 34,37 % das stärkste Wachstum, da Bundesstaaten veraltete Kraftstoffstationen überspringen. Niedrigere Grundstückskosten ermöglichen größere Flächen für integrierte Lade-Tausch-Park-Hubs, obwohl schwächere Netze batteriegepufferte Kabinette erfordern. Staatliche Erneuerbare-Energie-Vereinbarungen versprechen grünen Strom, was bei ESG-orientierten Logistikausschreibungen Anklang findet.

Südindien verbindet politische Unterstützung mit technologischem Know-how. Karnataka erlässt Leistungsgebühren für öffentliche Ladepunkte, die mehr erneuerbaren Strom nutzen, und senkt so die Betriebskosten für Betreiber, die Solarstrom direkt von Entwicklern beziehen. Tamil Nadus Automobilcluster führt OEM-Betreiber-Allianzen an, die Werksflotten beliefern, und Keralas strenge zeitabhängige Tarife belohnen algorithmisches Scheduling, das die gelieferten kWh-Kosten unter die Netzparität senkt.

Wettbewerbslandschaft

Der indische Markt für EV-Laden als Service beherbergt Versorgungsunternehmen, Mineralölgesellschaften, OEM-gestützte Unternehmen und SaaS-zentrierte Start-ups. Tata Power EZ Charge führt nach Volumen mit 400.000 Ladepunkten und nutzt Synergien mit Verteilungsversorgungsunternehmen, Masseneinkäufe von Geräten und hauseigene Lastausgleichssoftware. Statiq, unterstützt von Shell, skaliert auf 7.000 Ladepunkte durch die Verbindung von Standortanalysen mit kundenorientierten Apps. Die Mineralölriesen IndianOil und BPCL rüsten Tankstellen zu Mehrenergie-Hubs um und bringen vertraute Einzelhandelspräsenz und eigene Grundstücke mit.

Infrastruktureigentümer werben um Flottenverträge; BluSmarts vertikal integriertes Netz mit 4.000 Ladepunkten kooperiert mit Uber und verwandelt Infrastruktur in Renteneinnahmen, während die Leerlaufzeit für Taxis gesenkt wird. Battery Smarts 1.400 Tauschstationen schaffen eine alternative Spur und locken Zwei- und Dreiräder an, die einen Zwei-Minuten-Tausch einem 20-minütigen DC-Ladevorgang vorziehen. Ausländische OEMs wie Kia und Honda entwickeln Marken-Apps und E-Tausch-Dienste, die Kundentreue rund um proprietäre Fahrzeuge aufbauen, aber dennoch APIs für Roaming bereitstellen, um den Bharat-Standards zu entsprechen.

Der Fusionen-und-Übernahmen-Schwung nimmt zu: Größere etablierte Unternehmen übernehmen regionale Depotbetreiber, um Grundstücksreserven und Kundenstämme zu sichern, während Softwareanbieter White-Label-Plattformen an Versorgungsunternehmen lizenzieren, die digitale Abrechnung, EV-Energiemanagementsysteme und vorausschauende Wartung benötigen.

Branchenführer im indischen Markt für EV-Laden als Service

Tata Power

Fortum

Statiq

ChargeZone

Ather

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Kia führte K-Charge über die MyKia-App ein und ermöglichte den Zugang zu 11.000 Ladepunkten landesweit mit einem Expansionsziel von 20.000 bis Mitte 2026.

- Juni 2025: Ather Energy verdoppelte seine Einzelhandelspräsenz und Servicezentren und verknüpfte damit Rollerverkauf und proprietäre Ladenetze noch enger.

- März 2025: Kerala führte Solartarife von INR 5 pro Einheit für EV-Laden während der Sonnenstunden ein und senkte so die Kosten in den Tagesstunden erheblich.

Berichtsumfang des indischen Marktes für EV-Laden als Service

| AC-Ladegeräte |

| DC-Ladegeräte |

| Stufe 1 / AC (unter 22 kW) |

| Stufe 2 (22–50 kW) |

| Schnellladen (50–150 kW) |

| Hochleistung (über 150 kW) |

| Unternehmensfahrzeuge und Fahrzeugpools |

| Liefer- und Logistikflotten |

| Personenflotten (Mitfahrplattformen, Unternehmenstaxis) |

| Halböffentliche Ladeinfrastruktur (Depots, Campusse) |

| Öffentliche Ladeinfrastruktur (Autobahnen, städtische Knotenpunkte) |

| Nordindien (Delhi, Haryana, Punjab, Uttar Pradesh usw.) |

| Westindien (Maharashtra, Gujarat, Goa usw.) |

| Südindien (Karnataka, Tamil Nadu, Telangana usw.) |

| Ost- und Nordostindien (Westbengalen, Odisha, Assam usw.) |

| Nach Ladegerättyp | AC-Ladegeräte |

| DC-Ladegeräte | |

| Nach Leistungsabgabe | Stufe 1 / AC (unter 22 kW) |

| Stufe 2 (22–50 kW) | |

| Schnellladen (50–150 kW) | |

| Hochleistung (über 150 kW) | |

| Nach Flottendiensttyp | Unternehmensfahrzeuge und Fahrzeugpools |

| Liefer- und Logistikflotten | |

| Personenflotten (Mitfahrplattformen, Unternehmenstaxis) | |

| Nach Endnutzung | Halböffentliche Ladeinfrastruktur (Depots, Campusse) |

| Öffentliche Ladeinfrastruktur (Autobahnen, städtische Knotenpunkte) | |

| Nach Geografie (Bundesstaaten und Unionsterritorien) | Nordindien (Delhi, Haryana, Punjab, Uttar Pradesh usw.) |

| Westindien (Maharashtra, Gujarat, Goa usw.) | |

| Südindien (Karnataka, Tamil Nadu, Telangana usw.) | |

| Ost- und Nordostindien (Westbengalen, Odisha, Assam usw.) |

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der indische Markt für EV-Laden als Service bis 2030 erreichen?

Der Markt wird voraussichtlich bis 2030 einen Wert von 63,55 Millionen USD erreichen und von 2025 an mit einer CAGR von 32,35 % wachsen.

Welches Flottensegment erzielt derzeit den höchsten Umsatz für Anbieter von Laden als Service?

Liefer- und Logistikflotten tragen 40,25 % des Umsatzes von 2024 bei und profitieren von E-Commerce-Elektrifizierungsvorschriften.

Welcher Ladegerättyp gewinnt am schnellsten Marktanteile?

DC-Schnellladegeräte expandieren mit einer CAGR von 33,29 %, da Betreiber margenstärkere Schnellumschlagsdienste anstreben.

Warum führt Westindien bei der Einführung?

Maharashtras Investitionszuschüsse und vorgeschriebene Autobahnladepunkte in Kombination mit Gujarats Industriekorridoren schaffen eine starke Nachfrage und günstige Wirtschaftlichkeit.

Wie wirken sich zeitabhängige Tarife auf die Betriebskosten aus?

Bundesstaaten wie Kerala bieten tagsüber Solartarife, die fast 46 % unter den Spitzenstunden liegen, und ermöglichen es Betreibern, Ladezeiten zu optimieren und Margen zu steigern.

Seite zuletzt aktualisiert am: