Größe und Marktanteil des indischen Enterprise-Resource-Planning-Marktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

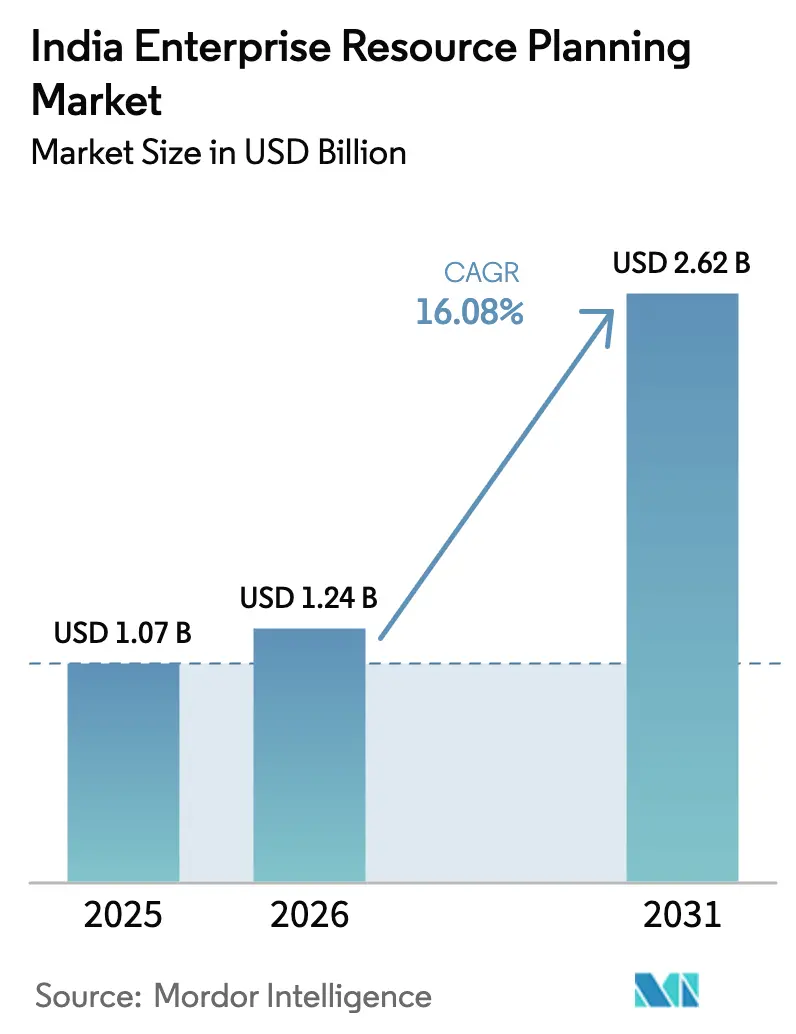

| Marktgröße im Basisjahr (2025) | 1.07 Milliarden US-Dollar |

| Marktgröße (2026) | 1.24 Milliarden US-Dollar |

| Marktgröße (2031) | 2.62 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 16.08% CAGR |

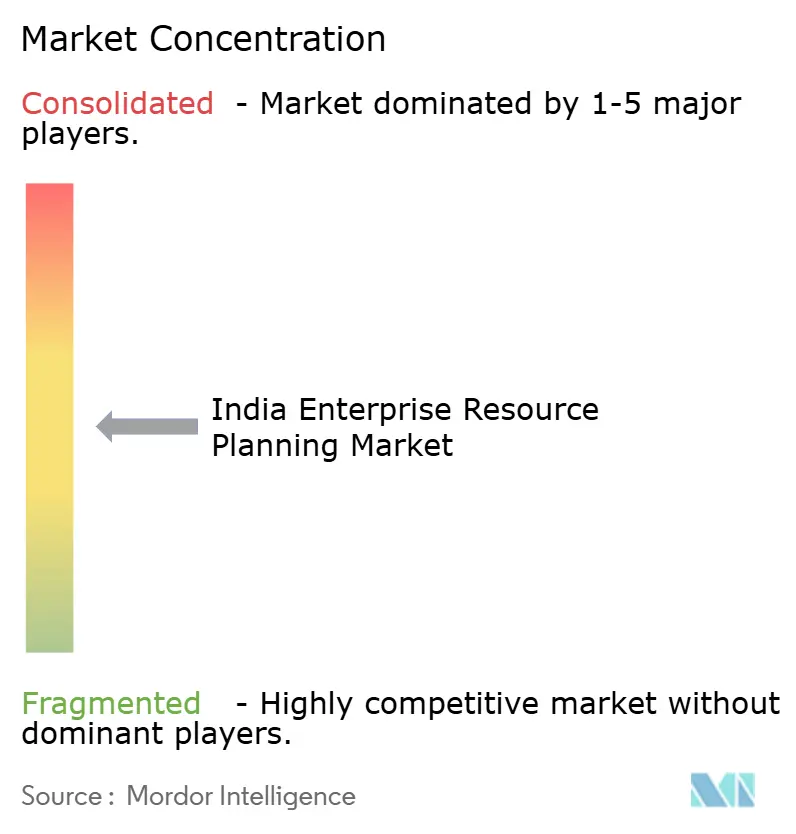

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des indischen Enterprise-Resource-Planning-Marktes von Mordor Intelligence

Die Größe des indischen Enterprise-Resource-Planning-Marktes wird voraussichtlich von USD 1,07 Milliarden im Jahr 2025 auf USD 1,24 Milliarden im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 16,08 % über den Zeitraum 2026–2031 USD 2,62 Milliarden erreichen. Beschleunigte Fristen für die Einhaltung der Waren- und Dienstleistungssteuer, Subventionen im Rahmen von Digital India 2.0 und eine aggressive Cloud-Migration bei mittelständischen Herstellern halten die Nachfragekurve steil. Regulatorische Vorschriften für die elektronische Rechnungsstellung über INR 5 Crore, gekoppelt mit den Echtzeit-Betrugsüberwachungsregeln der Reserve Bank of India, machen ERP zu einer gesetzlichen Notwendigkeit.[1]Ministerium für Elektronik und Informationstechnologie, "Rahmenwerk Digital India 2.0," meity.gov.in Cloud-Hyperscaler betreiben nun Verfügbarkeitszonen in Hyderabad, Pune und Mumbai, wodurch die Latenz auf einstellige Millisekunden reduziert und das letzte technische Argument für On-Premise-Systeme beseitigt wird. Fertigungsgürtel der zweiten Ebene in Gujarat, Tamil Nadu und Maharashtra speisen eine parallele Edge-ERP-Welle, die Shopfloor-Sensoren mit Back-Office-Finanzmodulen nahezu in Echtzeit synchronisiert, was beweist, dass das industrielle Internet der Dinge kein Privileg mehr ist, das Fortune-500-Unternehmen vorbehalten ist.

Wichtigste Erkenntnisse des Berichts

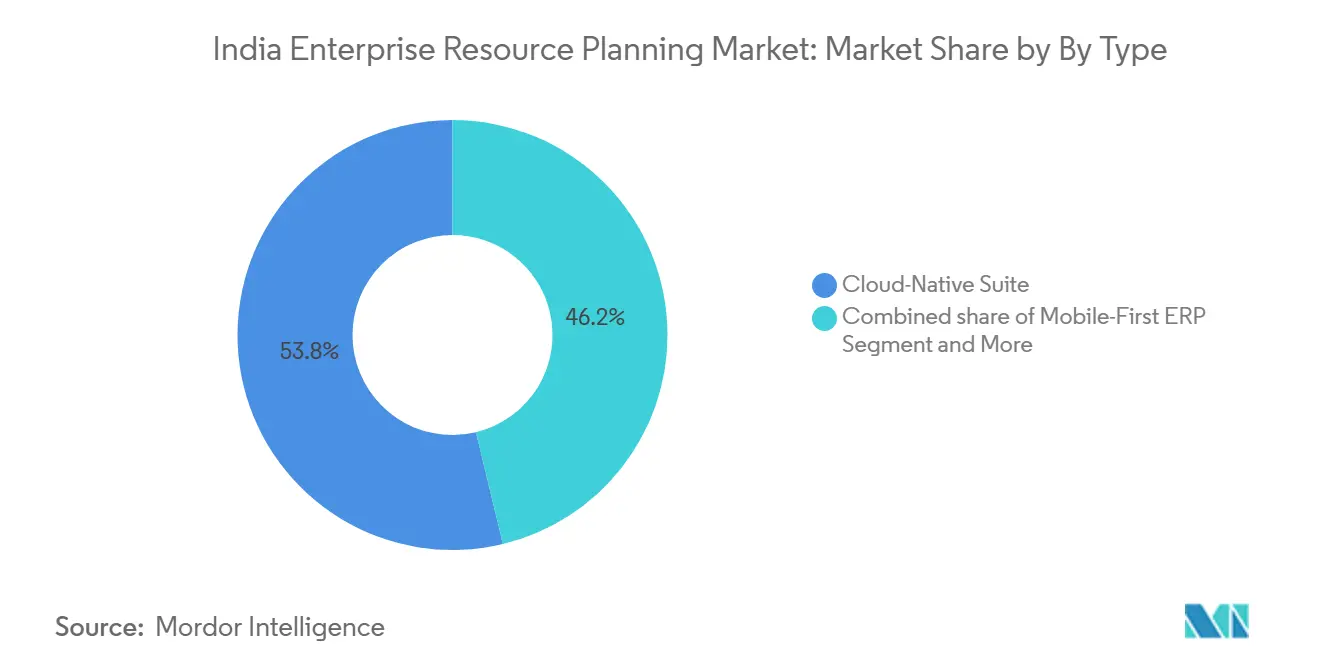

- Nach Typ führten Cloud-native Suiten den indischen Enterprise-Resource-Planning-Markt mit einem Marktanteil von 53,77 % im Jahr 2025 an.

- Nach Geschäftsfunktion entfiel auf Finanz- und Rechnungswesen im Jahr 2025 ein Anteil von 29,45 % an der Größe des indischen Enterprise-Resource-Planning-Marktes, mit einer prognostizierten CAGR von 18,08 % bis 2031.

- Nach Bereitstellungsmodell erfasste die Cloud im Jahr 2025 71,48 % der neuen Lizenzen und verzeichnet bis 2031 eine CAGR von 17,41 %.

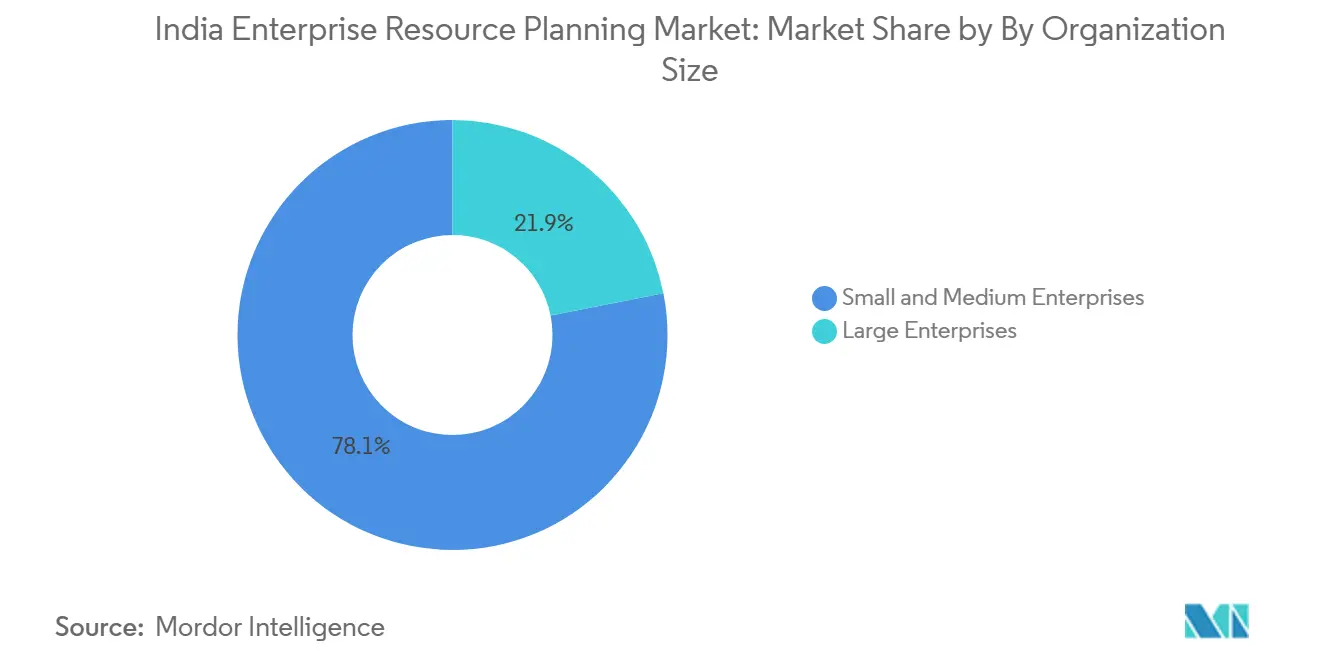

- Nach Unternehmensgröße verzeichneten KMU mit einer CAGR von 19,2 % zwischen 2026 und 2031 die schnellste Expansion und übertrafen damit Großunternehmen mit 17,83 %.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des indischen Enterprise-Resource-Planning-Marktes

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Staatlicher Druck für GST und Compliance | +3.5% | National; Höchststand im Westen, Süden, Norden | Kurzfristig (≤ 2 Jahre) |

| Wachsende Initiativen zur digitalen Transformation | +3.2% | National; Angeführt von IT-Zentren im Westen und Süden | Mittelfristig (2–4 Jahre) |

| Zunehmende Einführung Cloud-basierter Lösungen | +2.8% | National; Am stärksten im Süden und Westen | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach Industry-4.0-fähigem Edge-ERP in Fertigungsclustern der zweiten Ebene | +2.1% | Fertigungsgürtel im Westen, Süden, Norden | Mittelfristig (2–4 Jahre) |

| Entstehung von Unified-Payments-Interface-integriertem ERP für KMU | +1.5% | National; Frühe Gewinne im Westen und Süden | Kurzfristig (≤ 2 Jahre) |

| Anstieg indienspezifischer KI-Sprachmodelle, die vernakularsprachige ERP-Schnittstellen ermöglichen | +1.2% | National; Höhere Akzeptanz im Norden, Zentrum, Osten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Staatlicher Druck für GST und Compliance

Die schrittweise Einführung der elektronischen Rechnung zwingt 2,8 Millionen Unternehmen zur Einführung konformer ERP-Suiten. Die Prüfpfad-Vorschriften des Ministeriums für Unternehmensangelegenheiten fügen Zeitstempel- und Hash-Anforderungen hinzu, die Tabellenkalkulationen nicht erfüllen können. Anbieter mit vorab zertifizierten GST-Paketen erfassten im ersten Halbjahr 2025 68 % der KMU-Installationen[2]NASSCOM, "Enterprise Software Tracker 2025," nasscom.in. Ein bevorstehendes Reverse-Charge-Verfahren für grenzüberschreitende Dienstleistungen treibt bereits Upgrades der Beschaffungsmodule voran, während der Anstieg der E-Way-Bill-Integrationen um 22 % zeigt, dass Logistik-Workflows gleichermaßen betroffen sind. Da sich die Bundesstaaten in den Nuancen der früheren Mehrwertsteuer unterscheiden, ist die hyperlokale Konfigurationsfähigkeit zu einem entscheidenden Differenzierungsmerkmal für Anbieter geworden.

Wachsende Initiativen zur digitalen Transformation

Digital India 2.0 stellt INR 14.000 Crore für die Digitalisierung des öffentlichen Sektors bereit und setzt sich das Ziel, bis 2027 500.000 KMU auf Cloud-Plattformen zu bringen. Subventionierte ERP-Lizenzen, die über Common Services Centres angeboten werden, senken die Anschaffungskosten für berechtigte Unternehmen um bis zu 60 %. Private Umfragen unter 1.200 Finanzvorständen zeigen, dass 71 % bereits die Modernisierung von Kernsystemen durchführen, wobei Cloud-ERP die Investitionsliste anführt. Produktionsgebundene Anreizprogramme in den Bereichen Elektronik, Pharma und Textilien erfordern ausdrücklich Echtzeit-Produktionsdaten, wodurch ERP tief in die Subventions-Compliance eingebettet wird. Staatseigene Unternehmen wie Bharat Electronics vergeben einheitliche ERP-Ausschreibungen und ermutigen kleinere Anbieter, ISO-27001- und CERT-In-Zertifizierungen zu erwerben, wenn sie wettbewerbsfähig sein wollen.

Zunehmende Einführung Cloud-basierter Lösungen

Die Cloud machte im Jahr 2025 71,48 % der neuen ERP-Bereitstellungen aus, dank nutzungsbasierter Abrechnung und dem Wegfall von Hardware-Erneuerungszyklen. Hyperscaler-Rechenzentren in Hyderabad, Pune und Mumbai reduzierten die Latenz für Dynamics 365 und ähnliche Plattformen um 18 Millisekunden, was eine Echtzeit-Bestandssynchronisierung während der Verkaufsspitzen bei Festivalverkäufen ermöglicht. Aktualisierte Datenlokalisierungsregeln, die ab April 2025 durchgesetzt werden, verlangen, dass Zahlungs- und Kundendaten im Inland verbleiben – eine Anforderung, die von den größten Cloud-Anbietern problemlos erfüllt wird, für offshore SaaS-Start-ups jedoch kostspieliger ist. Deloitte-Kostenmodellierungen bestätigen, dass eine Cloud-Bereitstellung mit 500 Nutzern über fünf Jahre 42 % günstiger ist als eine entsprechende On-Premise-Lösung – ein Vorteil, den KMU schnell erkennen.

Steigende Nachfrage nach Industry-4.0-fähigem Edge-ERP in Fertigungsclustern der zweiten Ebene

Automobilzulieferer in Pune, Textilfabriken in Coimbatore und Pharma-Auftragshersteller in Ahmedabad installieren Edge-Gateways, die SPS-Telemetrie lokal verarbeiten und Aggregate während der Nebenzeiten mit der Cloud synchronisieren. Eine dokumentierte Verbesserung der Betriebszeit um 27 % in einem Automobilteilewerk in Aurangabad belegt den greifbaren Return on Investment. Elektrofahrzeuganreize im Rahmen des FAME-II-Programms erfordern die Rückverfolgbarkeit von Batteriezellen, die Edge-ERP mit Blockchain-Ankern erfüllen kann. Boschs 5G-fähiger Pilotversuch erreichte eine Latenz von unter 50 Millisekunden, halbierte die Ausschussraten und setzte einen Maßstab, den andere Hersteller nun anstreben. Anbieter reagieren mit schlüsselfertigen Appliance-Bundles, die mit ERP-Laufzeitumgebungen vorgeladen sind, um komplexes Feldengineering zu umgehen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Implementierungskosten | -2.3% | National; Ausgeprägt im Osten, Zentrum, Nordosten | Kurzfristig (≤ 2 Jahre) |

| Bedenken hinsichtlich Datensicherheit und Datenschutz | -1.8% | National; Ausgeprägt in BFSI und Gesundheitswesen | Mittelfristig (2–4 Jahre) |

| Mangel an fachkundigen ERP-Beratern in Städten außerhalb der Metropolen | -1.1% | Osten, Zentrum, Nordosten | Mittelfristig (2–4 Jahre) |

| Widerstand familiengeführter KMU gegen Prozessstandardisierung | -0.9% | National; Stark im Norden und Zentrum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Implementierungskosten

Die Gesamtbetriebskosten für eine mittelständische Einführung belaufen sich auf USD 150.000–500.000, weit über der Komfortzone von Kleinstunternehmen. Eine SIDBI-Umfrage zeigt, dass 48 % der KMU die Kosten als größtes Hindernis nennen, selbst bei 36-monatigen Cloud-Abonnements. Anpassungen erhöhen die Budgets um weitere 40 %, da informelle Kreditzyklen und Kommissionsverkäufe maßgeschneiderten Code erfordern. Besicherungsfreie Darlehen für die Digitalisierung verzeichneten bis Januar 2026 nur 12.000 Genehmigungen, was sowohl auf die Vorsicht der Kreditgeber als auch auf die Zurückhaltung der Kreditnehmer zurückzuführen ist. Anbieter experimentieren mit Einstiegstarifen zu INR 499 pro Nutzer und Monat, doch abgespeckte Funktionen führen häufig zu Upgrades während der Vertragslaufzeit, wodurch die Erschwinglichkeitsbarriere, die sie lösen wollten, neu entsteht.

Bedenken hinsichtlich Datensicherheit und Datenschutz

Strenge Fristen für die Meldung von Datenschutzverletzungen von 72 Stunden und Unsicherheit über die Haftung des Datenverantwortlichen erhöhen die Unternehmensangst. CERT-In meldete im Jahr 2025 14 kritische ERP-Schwachstellen, darunter einen Zero-Day-Exploit, der Datensätze bei 230 Unternehmen offenlegte. BFSI- und Gesundheitskunden, die sektorspezifischen Strafen ausgesetzt sind, tendieren zu hybriden oder On-Premise-Topologien, was die Cloud-Adoptionskurve verlangsamt. Premium-Single-Tenant-Cloud-Tarife mit kundenverwalteten Verschlüsselungsschlüsseln kosten 25–35 % mehr als Multi-Tenant-Angebote, was einen Teil der finanziellen Attraktivität von SaaS aufhebt. Cyber-Haftpflichtversicherer schließen häufig Cloud-gehostete Finanzdaten aus, was die Risikokalkulation für Finanzvorstände weiter erschwert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Cloud-native Suite hält den Löwenanteil, Edge-ERP beschleunigt sich

Cloud-native Suiten repräsentierten im Jahr 2025 53,77 % der Bereitstellungen. Anbieter entkoppeln Module und ermöglichen es Kunden, Microservices bei Bedarf zu nutzen und Funktionen ohne Ausfallzeiten zu aktualisieren. Dieser Ansatz liefert bis 2031 eine CAGR von 17,68 %, da die transaktionsbasierte Preisgestaltung die Kosten an Geschäftszyklen anpasst. Mobile-First-ERP spricht Lagermitarbeiter und Außendienstmitarbeiter an, die Bestands- und Auftragstransparenz auf Smartphones benötigen; Einführungen bei großen Einzelhändlern bestätigen seinen Nutzen in großem Maßstab. Soziales und kollaboratives ERP verwebt Chat und gemeinsames Bearbeiten in Transaktionsbildschirme, bleibt jedoch eine Nischenpräferenz bei Unternehmen der professionellen Dienstleistungsbranche. Zwei-Ebenen- und Edge-ERP, das voraussichtlich mit einer CAGR von 18,7 % wächst, gewinnt bei multinationalen Unternehmen Anklang, die ein schlankes regionales Hauptbuch für die Steuer-Compliance führen und gleichzeitig global aggregieren. Der Pilotversuch von Tata Motors im Januar 2026 in den Werken Sanand und Pune verarbeitet Qualitätsbilder lokal und beweist den Latenzvorsprung von Edge-ERP. Entwürfe für cyber-physische Standards des Bureau of Indian Standards empfehlen Edge-Computing für industrielle Latenzen unter 100 Millisekunden, was die Architektur weiter legitimiert.[3]Bureau of Indian Standards, "Entwurfsspezifikation für cyber-physische Systeme," bis.gov.in

Nach Geschäftsfunktion: Finanzen dominiert, Fertigungsausführung eilt voraus

Finanz- und Rechnungswesen entfiel im Jahr 2025 auf 29,45 % des Funktionsanteils. Kontinuierliche Prüfpfad-Vorschriften und GST-E-Rechnungsschwellenwerte machen die automatisierte Abstimmung unumgänglich. ICICI-Bank-APIs verknüpfen ERP-Kassenpositionen mit Treasury-Desks zur Echtzeit-Liquiditätsoptimierung und treiben eine tiefere Integration voran. Lieferketten- und Betriebsmodule halten E-Commerce-Lager durch algorithmische Nachbestellung bestückt, während HR-Updates die Einhaltung der Provident-Fund-Vorschriften verfolgen. Fertigungsausführung und Qualität wachsen am schnellsten mit einer CAGR von 17,1 %, da PLI-Programme Subventionen an verifizierte digitale Produktion knüpfen. Pharmahersteller betten elektronische Chargenprotokolle ein, um den neuen Schedule-M-Richtlinien zu entsprechen, und Kundenbeziehungsmodule ermöglichen es Traktorenkäufern, Geräte online zu konfigurieren, wodurch traditionelle und digitale Kanäle überbrückt werden. Anbieter, die vorintegrierte MES- und ERP-Suiten anbieten, sichern sich die Pole-Position für den nächsten Upgrade-Zyklus.

Nach Bereitstellungsmodell: Cloud steigt stark an, Hybrid gewinnt an Glaubwürdigkeit

Die Cloud erfasste im Jahr 2025 71,48 % der neuen Lizenzen und soll bis 2031 eine CAGR von 17,41 % verzeichnen, gestützt durch Abonnementökonomie und die Verfügbarkeit von Hyperscaler-Rechenzentren. Die Zeit bis zur Wertschöpfung sinkt bei mittelständischen Projekten von 18 Monaten auf unter 12 Wochen – ein Agilitätsgewinn, den Finanzvorstände schätzen. AWS schloss sich Azure und Google mit einer Hyderabad-Region Ende 2025 an, was den Preiswettbewerb intensivierte und die Hosting-Kosten um fast 20 % senkte. On-Premise bleibt zwar rückläufig, besteht aber bei Rüstungsunternehmen, pharmazeutischen Forschungs- und Entwicklungslabors und bestimmten Banken fort, die Daten als nationale Sicherheitsgüter einstufen. Hybride Einführungen, wie das RISE-Programm von SAP, ziehen Unternehmen an, die Module schrittweise migrieren, und versichern den Vorständen, dass die Kernhauptbücher auf vertrautem Terrain bleiben, während die Analytik in die Cloud springt.

Nach Unternehmensgröße: KMU treiben den Wachstumsmotor an

Großunternehmen machten im Jahr 2025 21,89 % der Lizenzen aus und werden mit einer CAGR von 17,83 % wachsen, hauptsächlich durch das Hinzufügen von Erweiterungen für Nachhaltigkeit, ESG oder Lieferantenzusammenarbeit. KMU hingegen expandieren mit einer CAGR von 19,2 % und reiten auf der Ersteinführungswelle bei 6,3 Millionen registrierten Unternehmen. ZED-Zertifizierungssubventionen fördern das Qualitätsmanagement und drängen Unternehmen indirekt zu ERP-Investitionen, die sie aufgeschoben hatten. TallyPrime dominiert weiterhin die Buchhaltung von Kleinstunternehmen mit über 2 Millionen aktiven Lizenzen, doch seine funktionalen Grenzen veranlassen wachsende Unternehmen zur Migration zu Zoho oder Busy, wenn die Transaktionskomplexität steigt. Bank-Fintech-Allianzen, die Kredite für Unternehmen vorab genehmigen, die bereit sind, ERP-Daten zu teilen, schaffen eine positive Rückkopplungsschleife zwischen Digitalisierung und Betriebskapitalzugang.

Nach Branchenvertikale: Fertigung führt, Gesundheitswesen gewinnt an Fahrt

Die Fertigung machte im Jahr 2025 31,23 % der ERP-Ausgaben aus und wird mit einer CAGR von 17,89 % wachsen. Produktionsgebundene Subventionen in den Bereichen Elektronik, Automobil und Textilien erfordern digitale Produktionsprotokolle, was ERP zu einer Voraussetzung für die Inanspruchnahme von Anreizen macht. Larsen and Toubro standardisierte die Beschaffung auf einem einzigen System, das 40 Projekte abdeckt, und veranschaulicht die Gewinne bei der Margentransparenz. Einzelhandel und E-Commerce folgen dem Beispiel und nutzen Omnichannel-Auftragsmaschinen, um Fehlbestände während Mega-Verkaufsveranstaltungen zu reduzieren. BFSI investiert in regulatorische Berichtsmodule, um den skalenbasierten Aufsichtsnormen der Reserve Bank zu entsprechen, während Regierungsbehörden unter den Mandaten von Digital India beschleunigen – die Ausschreibung des Eisenbahnministeriums umfasst 1,2 Millionen Mitarbeiter. Das Gesundheitswesen zeigt den schnellsten Anstieg mit einer CAGR von 18,0 %, da interoperable Aufzeichnungen im Rahmen der Ayushman-Bharat-Initiative und die Serialisierung in Arzneimittellieferketten gesetzlich vorgeschrieben werden. Die Einführung eines integrierten ERP-EMR-Systems in 70 Einrichtungen von Apollo Hospitals ist ein typisches Beispiel für den digitalen Sprung der Branche.

Geografische Analyse

Westindien führte im Jahr 2025 mit 29,1 % der Ausgaben, angetrieben durch die dichten Fertigungs- und Hauptsitzcluster in Maharashtra und Gujarat. Der vom staatlichen Steueramt vorgeschriebene Echtzeit-Rechnungsabgleich zwingt 140.000 Händler zur Einführung GST-konformer Systeme und stärkt die Anbieter-Pipelines. Südindien folgte mit rund 28 %, angetrieben durch den IT-Sektor in Bengaluru und den Automobilkorridor in Chennai. Subventionierte ERP-Lizenzen für 500 Start-ups durch die T-Hub- und Microsoft-Partnerschaft schaffen langfristige Nachfrage. Nordindien trug im Jahr 2025 rund 22 % bei; die Unternehmensbüros im Großraum Delhi NCR gleichen die langsamere Digitalisierung in Uttar Pradesh und Bihar aus.

Nordostindien wächst mit einer CAGR von 20,5 % bis 2031 am schnellsten, angetrieben durch INR 3.200 Crore an Subventionen im Rahmen der Digital-Northeast-Vision, die die Breitband- und Cloud-Dienstleistungsnutzung fördern.[4]Nordostrat, "Programm Digital Northeast Vision 2025," necouncil.gov.in Teeplantagen in Assam und Tourismusbetreiber in Meghalaya nutzen Cloud-ERP, um Exportpapiere und Mehrfachimmobilien-Reservierungen zu rationalisieren. Ostindien liegt zurück, weil das unorganisierte verarbeitende Gewerbe in Westbengalen und Odisha stark auf manuelle Prozesse angewiesen ist, obwohl aufkommende Stahl- und Aluminiuminvestitionen Wachstumsnischen signalisieren. Bergbau- und Zementproduzenten in Zentralindien setzen ERP-Systeme ein, um den neuen Online-Umweltgenehmigungsprotokollen zu entsprechen, was zeigt, wie Nischenvorschriften die lokale Nachfrage ankurbeln können.

Der Beratermangel außerhalb der Städte der ersten Ebene verlängert die Projektzeiten: Eine Deloitte-Studie zeigt, dass Einführungen in Städten der zweiten Ebene 14,6 Monate dauern, gegenüber 9,2 Monaten in Metropolen. Anbieter begegnen dem mit Schnittstellen in Regionalsprachen; Ramcos HCM-Versionen in Tamil und Telugu reduzierten die Schulungszeit am Shopfloor um 30 %. Die verbesserte Telekommunikationsinfrastruktur – Bharti Airtel schloss die 5G-Abdeckung in 200 Städten ab – sollte die regionalen Implementierungslücken schrittweise verringern.

Wettbewerbslandschaft

Der indische Enterprise-Resource-Planning-Markt ist mäßig konzentriert: SAP, Oracle, Microsoft, Infor und Ramco halten zusammen einen Anteil von 59 %, was einem Marktkonzentrationsgrad von 5 auf einer 10-Punkte-Skala entspricht. Wettbewerbsvektoren konzentrieren sich auf Cloud-First-Roadmaps, hyperlokale Compliance-Module und Ökosystem-Bündelung. SAP fügte im April 2025 Hindi- und Tamil-Sprachbefehle hinzu, um nicht englischsprachige Nutzer zu erreichen. Inländische Herausforderer Tally Solutions und Zoho brachten im Jahr 2025 120.000 KMU auf ihre Plattformen, indem sie vernakularsprachige Benutzeroberflächen und UPI-Gateways zu Preisen angeboten haben, die 40–50 % unter denen multinationaler Wettbewerber lagen.

Weißer Raum ist noch reichlich vorhanden: 78 % der Hersteller der zweiten und dritten Ebene führen noch manuelle Hauptbücher, und Branchen wie Bildung und Gastgewerbe sind noch wenig durchdrungen. Deskera sammelte USD 100 Millionen ein, um seine All-in-One-Suite nach Südostasien auszuweiten, während das offline-fähige Design von Busy Infotech Einzelhändler in Gebieten mit schlechter Konnektivität gewinnt. Die technologische Differenzierung dreht sich nun um eingebettete KI, Blockchain-Prüfpfade und API-First-Architekturen, die sich in Aadhaar- und UPI-Schienen einbinden lassen. Oracles Patent vom Januar 2026 für eine Machine-Learning-Engine, die Rechnungspositionen automatisch klassifiziert, unterstreicht das KI-Wettrüsten. Kleinere Anbieter ohne ISO-27001- und SOC-2-Zertifizierung sind von staatlichen Ausschreibungen ausgeschlossen, was wahrscheinlich Zusammenschlüsse beschleunigt, da Private-Equity-Fonds regionale Spezialisten zu nationalen Wettbewerbern zusammenfügen wollen.

Marktführer im indischen Enterprise-Resource-Planning-Bereich

SAP SE

Oracle Corporation

Microsoft Corporation

Infor Inc.

Ramco Systems Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Februar 2026: SAP kündigte eine Expansion in Bengaluru im Wert von USD 250 Millionen an und fügte 2.000 Ingenieure hinzu, die sich auf KI-gesteuerte Abschlussautomatisierung und vernakularsprachige Verarbeitung natürlicher Sprache konzentrieren.

- Januar 2026: Oracle und die State Bank of India lancierten vorab genehmigte Betriebskapitaldarlehen für Fusion-Cloud-ERP-Nutzer mit einem Zielauszahlungsvolumen von USD 500 Millionen innerhalb des Jahres.

- Dezember 2025: Microsoft veröffentlichte Dynamics 365 Copilot für Indien und bettete generative Hindi- und Tamil-Assistenten ein, die die Transaktionsverarbeitungszeit um bis zu 30 % reduzierten.

- November 2025: Tata Consultancy Services und SAP eröffneten ein Innovationszentrum in Pune zur gemeinsamen Entwicklung von Industry-4.0-Anwendungsfällen für Automobil- und Luft- und Raumfahrtwerke.

Berichtsumfang des indischen Enterprise-Resource-Planning-Marktes

Der Bericht über den indischen Enterprise-Resource-Planning-Markt ist segmentiert nach Typ (Cloud-native Suite, Mobile-First-ERP, soziales/kollaboratives ERP, Zwei-Ebenen-/Edge-ERP), Geschäftsfunktion (Finanz- und Rechnungswesen, Lieferkette und Betrieb, Human-Capital-Management, Kundenbeziehung und Handel, Fertigungsausführung und Qualität), Bereitstellungsmodell (On-Premise und Cloud), Unternehmensgröße (Großunternehmen sowie kleine und mittlere Unternehmen), Branchenvertikale (Fertigung, Einzelhandel und E-Commerce, BFSI, Regierung und öffentlicher Sektor, IT und Telekommunikation, Gesundheitswesen und Biowissenschaften, sonstige Branchenvertikalen) und Geografie (Nordindien, Südindien, Ostindien, Westindien, Zentralindien, Nordostindien). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Cloud-native Suite |

| Mobile-First-ERP |

| Soziales / kollaboratives ERP |

| Zwei-Ebenen- / Edge-ERP |

| Finanz- und Rechnungswesen |

| Lieferkette und Betrieb |

| Human-Capital-Management |

| Kundenbeziehung und Handel |

| Fertigungsausführung und Qualität |

| On-Premise |

| Cloud |

| Großunternehmen |

| Kleine und mittlere Unternehmen |

| Fertigung |

| Einzelhandel und E-Commerce |

| BFSI |

| Regierung und öffentlicher Sektor |

| IT und Telekommunikation |

| Gesundheitswesen und Biowissenschaften |

| Sonstige Branchenvertikalen |

| Nach Typ | Cloud-native Suite |

| Mobile-First-ERP | |

| Soziales / kollaboratives ERP | |

| Zwei-Ebenen- / Edge-ERP | |

| Nach Geschäftsfunktion | Finanz- und Rechnungswesen |

| Lieferkette und Betrieb | |

| Human-Capital-Management | |

| Kundenbeziehung und Handel | |

| Fertigungsausführung und Qualität | |

| Nach Bereitstellungsmodell | On-Premise |

| Cloud | |

| Nach Unternehmensgröße | Großunternehmen |

| Kleine und mittlere Unternehmen | |

| Nach Branchenvertikale | Fertigung |

| Einzelhandel und E-Commerce | |

| BFSI | |

| Regierung und öffentlicher Sektor | |

| IT und Telekommunikation | |

| Gesundheitswesen und Biowissenschaften | |

| Sonstige Branchenvertikalen |

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der indische Enterprise-Resource-Planning-Markt bis 2031 sein?

Es wird prognostiziert, dass er bis 2031 USD 2,62 Milliarden erreicht und sich von 2026 bis 2031 mit einer CAGR von 16,08 % ausweitet.

Welches Segment hat heute den höchsten Marktanteil im indischen Enterprise-Resource-Planning-Markt?

Cloud-native Suiten hielten im Jahr 2025 einen Anteil von 53,77 % und sind damit das führende Typsegment.

Warum führen KMU ERP-Lösungen schneller ein als Großunternehmen?

Subventionen, günstige Cloud-Einstiegspreise und an Echtzeit-ERP-Daten geknüpfte Kreditprogramme treiben eine CAGR von 19,2 % bei KMU-Installationen an.

Was ist der wichtigste regulatorische Katalysator für die ERP-Einführung?

Die obligatorische elektronische Rechnungsstellung über INR 5 Crore und strengere Regeln für kontinuierliche Prüfpfade haben ERP zu einer gesetzlichen Anforderung gemacht.

Seite zuletzt aktualisiert am: