Marktgröße und Marktanteil des indischen Enterprise Content Management (ECM)

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

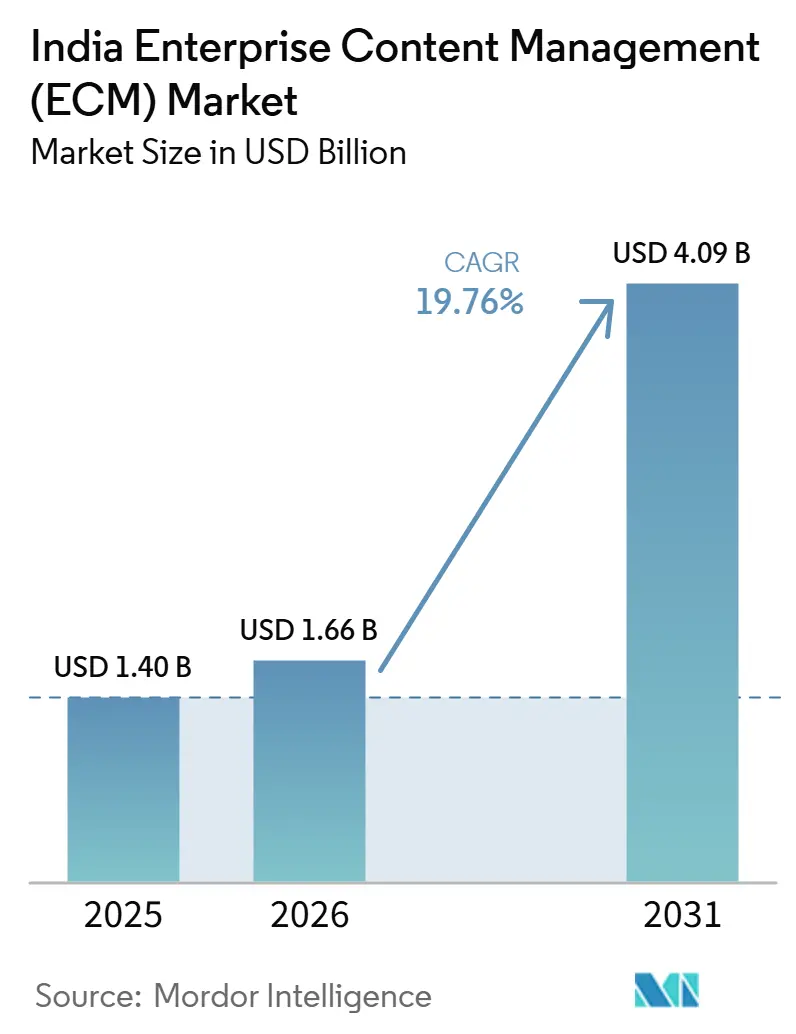

| Marktgröße im Basisjahr (2025) | 1.40 Milliarden US-Dollar |

| Marktgröße (2026) | 1.66 Milliarden US-Dollar |

| Marktgröße (2031) | 4.09 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 19.76% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse des indischen Enterprise Content Management (ECM) von Mordor Intelligence

Die Marktgröße des indischen Enterprise Content Management (ECM) wird voraussichtlich von 1,40 Milliarden USD im Jahr 2025 auf 1,66 Milliarden USD im Jahr 2026 steigen und bis 2031 4,09 Milliarden USD erreichen, mit einer CAGR von 19,76 % über den Zeitraum 2026–2031. Der Wachstumspfad spiegelt einen umfassenderen Wandel hin zu digitalen Akten, cloudbasierter Anwendungsbereitstellung und einer stärkeren Kontrolle über unstrukturierte Unternehmensinhalte wider. Regulatorische Anforderungen an Prüfpfade, Aufbewahrung, Zugriffsprotokolle und eine rechtssichere Aktenführung drängen die Content-Governance in vielen Organisationen in zentrale Betriebsprozesse. Anbieter stärken zudem ihre Präsenz in Indien, was lokale Bereitstellung, Kundensupport und Anforderungen an den Datenspeicherort für regulierte Käufer unterstützt. Käufer suchen zunehmend nach Plattformen, die Dokumentenkontrolle mit Workflow-Ausführung, Suche und Automatisierung verbinden, anstatt Content-Systeme ausschließlich als Speicherwerkzeuge zu betrachten. Die Integration mit älteren Unternehmenssystemen verlangsamt Projekte in einigen Accounts noch immer, aber die Nachfrage bleibt breit und nachhaltig im gesamten indischen Enterprise Content Management (ECM) Markt.

Wichtigste Erkenntnisse des Berichts

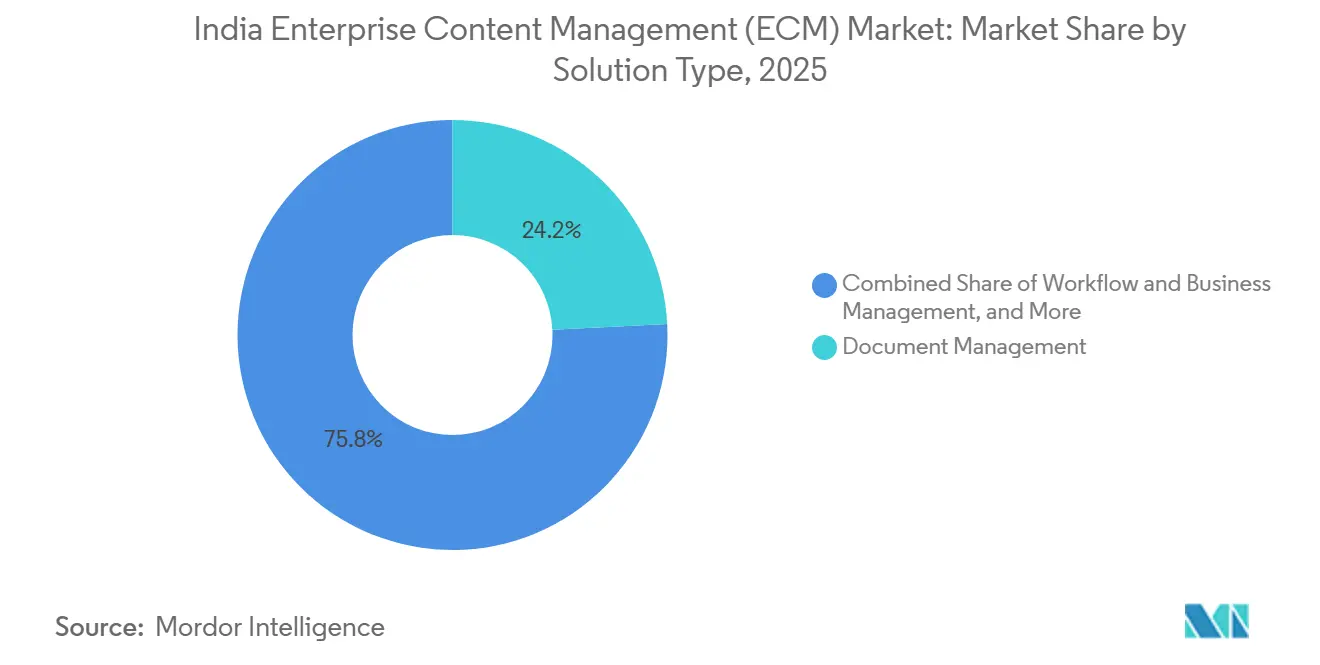

- Nach Lösungstyp entfiel auf das Dokumentenmanagement im Jahr 2025 ein Umsatzanteil von 24,18 %, während Workflow- und Geschäftsprozessmanagement bis 2031 voraussichtlich mit einer CAGR von 22,41 % wachsen wird.

- Nach Bereitstellungsmodus hielt die Cloud im Jahr 2025 einen Anteil von 75,62 % am indischen Enterprise Content Management (ECM) Markt und wird bis 2031 voraussichtlich ebenfalls mit einer CAGR von 21,84 % wachsen.

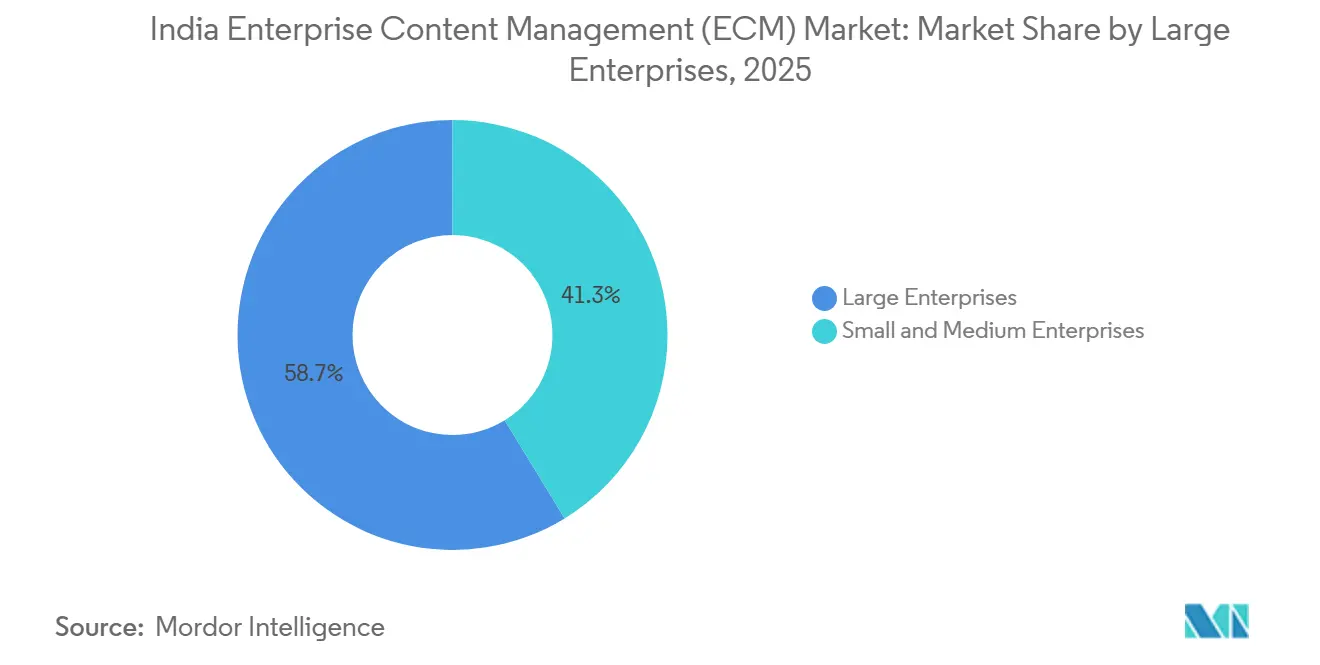

- Nach Unternehmensgröße hielten Großunternehmen im Jahr 2025 einen Anteil von 58,74 %, während KMU bis 2031 voraussichtlich mit einer CAGR von 22,16 % wachsen werden.

- Nach Endnutzerbranche hielt BFSI im Jahr 2025 einen Anteil von 22,36 % am indischen Enterprise Content Management (ECM) Markt, während das Gesundheitswesen bis 2031 voraussichtlich mit einer CAGR von 23,08 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im indischen Enterprise Content Management (ECM) Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende digitale Transformation in indischen Unternehmen | +4.2% | National, mit frühen Gewinnen in den Technologiekorridoren Bengaluru, Mumbai, Delhi, Hyderabad und Pune | Mittelfristig (2–4 Jahre) |

| Compliance-getriebene Nachfrage nach prüfungsbereiter Content-Kontrolle | +3.8% | National, konzentriert in regulierten Zentren wie Mumbai, Delhi und Chennai | Kurzfristig (≤ 2 Jahre) |

| Verlagerung hin zu cloudgestützter Workflow-Automatisierung | +3.5% | National, mit starker Expansion in Städte der zweiten Reihe | Mittelfristig (2–4 Jahre) |

| Einführung von paketierten ECM-Plattformen durch KMU | +3.1% | National, mit aufkommenden Gewinnen in Jaipur, Coimbatore, Ahmedabad und Surat | Langfristig (≥ 4 Jahre) |

| KI-gestützte Metadatenklassifizierung und Suche | +2.4% | National, mit Indien als wichtigem F&E-Standort | Langfristig (≥ 4 Jahre) |

| Anforderungen an mehrsprachige Content-Verarbeitung in Indien | +1.5% | National, insbesondere in staatlichen Behörden und regionalen Unternehmenscluster | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende digitale Transformation in indischen Unternehmen

Der indische Enterprise Content Management (ECM) Markt profitiert von einer umfassenderen unternehmerischen Bewegung hin zu digitalisierten Workflows und verwalteten digitalen Akten. Da Organisationen ERP-Umgebungen erneuern und cloudbasierte Software abteilungsübergreifend ausweiten, benötigen sie eine kontrollierte Schicht für Verträge, Rechnungen, gescannte Formulare und E-Mail-Aufzeichnungen, die außerhalb strukturierter Datenbanken liegen. Diese Anforderung verlagert ECM von einem Back-Office-Repository zu einem System, das tägliche Betriebsentscheidungen unterstützt. Die Rolle von Content-Repositories verändert sich ebenfalls, da klassifizierte und getaggte Dokumente nun Suche, Abruf und KI-gestützten Wissenszugang unterstützen, anstatt nur einfache Speicherung zu bieten. Staatlich geförderte Sprachtechnologieprogramme gewinnen an Relevanz, da Unternehmen zunehmend Systeme benötigen, die mehrsprachige Inhalte in großem Maßstab organisieren können. Dieser umfassendere Wandel verschafft dem indischen Enterprise Content Management (ECM) Markt eine breitere Nachfragebasis sowohl bei großen Organisationen als auch bei kleineren Unternehmen.[1]Securities and Exchange Board of India, "Cybersecurity and Cyber Resilience Framework (CSCRF) für von SEBI regulierte Einrichtungen," SEBI

Compliance-getriebene Nachfrage nach prüfungsbereiter Content-Kontrolle

Strengere Prüfungs-, Aufbewahrungs- und Zugangskontrollanforderungen in regulierten Sektoren prägen ebenfalls den indischen Enterprise Content Management (ECM) Markt. SEBI veröffentlichte im August 2024 sein Cybersecurity and Cyber Resilience Framework, das den Bedarf an stärkerer Prüfpfaddisziplin, Wiederherstellbarkeit und dokumentierten Kontrollen bei regulierten Einrichtungen erhöhte.[2]Digital India BHASHINI Division, "Nationales Zentrum für Sprachtechnologien treibt End-to-End-KI im Bevölkerungsmaßstab an," Digital India Corporation Dies macht Content-Governance zu einer laufenden Betriebsanforderung und nicht zu einem einmaligen Compliance-Projekt. Banken, Finanzinstitute und Kapitalmarktteilnehmer benötigen zunehmend Content-Systeme, die zeigen können, wer auf einen Datensatz zugegriffen hat, wann er geändert wurde und wie er aufbewahrt wurde. Newgen positionierte sein ECM-Angebot rund um AML-, KYC-, Basel-III-, FATCA- und DPDP-bezogene Governance-Anforderungen, was die Käufernachfrage nach in die Plattform integrierten Compliance-Kontrollen widerspiegelt. Dieses Muster unterstützt weiterhin die Beschaffung in BFSI, Regierung und anderen regulierten Workflows im indischen Enterprise Content Management (ECM) Markt.[3]Newgen Software Technologies Limited, "Compliance und Risikomanagement mit ECM im Bankwesen ermöglichen," Newgen Software

Verlagerung hin zu cloudgestützter Workflow-Automatisierung

Der indische Enterprise Content Management (ECM) Markt bewegt sich stetig in Richtung cloudgestützter Workflow-Automatisierung, da Käufer eine schnellere Einrichtung, einfachere Upgrades und weniger Infrastrukturverwaltung anstreben. Cloud-Bereitstellung verkürzt Pilotzyklen und erleichtert es Organisationen, Dokument-Workflows zu testen, bevor sie diese abteilungsübergreifend ausweiten. Sie ermöglicht es Anbietern auch, Low-Code-Workflow-Tools mit Aktenkontrolle, Suche und Kollaborationsfunktionen in einem einzigen Abonnementmodell zu bündeln. In regulierten Sektoren bedeutet dies nicht immer eine vollständige Einführung der öffentlichen Cloud, da viele Käufer für sensible Inhalte weiterhin hybride oder dedizierte indienbasierte Umgebungen bevorzugen. Hylands Zusammenarbeit mit Microsoft im Juni 2026, um die Content Innovation Cloud auf Azure bereitzustellen, zeigt, wie Anbieter ECM-Plattformen mit den Cloud-Umgebungen ausrichten, die indische Unternehmen bereits nutzen. Infolgedessen wird Workflow-Automatisierung im indischen Enterprise Content Management (ECM) Markt zu einem zentralen Kaufkriterium und nicht mehr zu einem optionalen Zusatz.[4]Hyland, "Hyland arbeitet mit Microsoft zusammen, um das agentische Unternehmen mit der Content Innovation Cloud auf Microsoft Azure zu stärken," PR Newswire

Einführung von paketierten ECM-Plattformen durch KMU

Der indische Enterprise Content Management (ECM) Markt verzeichnet eine neue Nachfrageschicht von KMU, da abonnementbasierte Produkte die Einführungskosten senken. Paketierte Bereitstellungen reduzieren den Bedarf an dedizierten IT-Teams und verkürzen die Implementierungszeiträume für Unternehmen, die Dokumentenkontrolle ohne große Anpassungsprojekte wünschen. Dies ist in Indien von Bedeutung, da kleinere Unternehmen zunehmend Systeme wünschen, die Kreditdateien, Lieferantenunterlagen, klinische Formulare, Rechnungen und Compliance-Dokumentation strukturiert verwalten können. Anbieter reagieren mit branchenspezifischen Paketen, die Aktenmanagement mit vorgefertigten Workflows für Sektoren wie Kreditvergabe, Versicherung, Gesundheitswesen und Fertigung kombinieren. Der indische Enterprise Content Management (ECM) Markt expandiert daher durch Ersteinführungen sowie durch Ersatzausgaben größerer Unternehmen. Dieser Wandel schafft auch Raum für kleinere Anbieter, die fokussierte Module schneller liefern können als breitere Unternehmenssuiten.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Integrationskomplexität mit bestehenden Unternehmenssystemen | -3.8% | National, mit dem stärksten Druck in Fertigungskorridoren und dem öffentlichen Sektor | Kurzfristig (≤ 2 Jahre) |

| Datensouveränität und Datenschutzbedenken bei der Cloud-Bereitstellung | -2.8% | National, mit höherer Sensibilität in BFSI, Regierung und Gesundheitswesen | Mittelfristig (2–4 Jahre) |

| Herausforderungen beim Change Management und der Nutzerakzeptanz | -1.8% | National, mit stärkerem Druck in Städten der zweiten und dritten Reihe | Langfristig (≥ 4 Jahre) |

| Implementierungskostendruck für Käufer im mittleren Marktsegment | -0.9% | National, konzentriert bei mittelgroßen Herstellern und regionalen Gesundheitsdienstleistern | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Integrationskomplexität mit bestehenden Unternehmenssystemen

Ein wesentliches Hemmnis im indischen Enterprise Content Management (ECM) Markt ist die Schwierigkeit, moderne Plattformen mit älteren Unternehmenssystemen zu verbinden. Viele große Organisationen betreiben noch immer eine Mischung aus veralteten ERP-Tools, älteren Dokument-Repositories, benutzerdefinierten Formularanwendungen und papierlastigen Workflows, die lange vor der Standardisierung API-geführter Integration entwickelt wurden. Dies schafft eine fragmentierte Content-Umgebung, in der Dateien in verschiedenen Formaten gespeichert und unter inkonsistenten Metadatenregeln verwaltet werden. Die Migration ist oft langsam, da Inhalte neu klassifiziert werden müssen, bevor sie in ein modernes System mit Such-, Aufbewahrungs- und Workflow-Kontrollen überführt werden können. Selbst wenn Anbieter KI-gestützte Klassifizierung während der Aufnahme einsetzen, erfordert das Projekt noch immer Fachkenntnisse und sorgfältige Zuordnung über Geschäftsbereiche hinweg. Diese Komplexität kann Entscheidungen verzögern, Implementierungszeiträume verlängern und die anfängliche Auftragsgröße im indischen Enterprise Content Management (ECM) Markt reduzieren.

Datensouveränität und Datenschutzbedenken bei der Cloud-Bereitstellung

Datensouveränität ist ein weiteres Hemmnis, da regulierte Käufer stärkere Zusicherungen darüber benötigen, wo Inhalte gespeichert werden, wie auf sie zugegriffen wird und welche Kontrollen für in der Cloud gehostete Aufzeichnungen gelten. Dieses Problem ist besonders in BFSI, Regierung und Gesundheitswesen sichtbar, wo Käufer für sensible Informationen oft hybride oder lokalisierte Bereitstellungsmuster bevorzugen. Das SEBI-Framework hat den Druck für stärkere Kontrollen, Resilienz und Rückverfolgbarkeit erhöht und die Anforderungen an Anbieter regulierter Workflows erhöht. Anbieter müssen auch nachweisen, dass Sicherheitskontrollen, Zugriffsrichtlinien und Aufbewahrungseinstellungen mit indienbezogenen Erwartungen übereinstimmen, anstatt sich auf generische globale Vorlagen zu verlassen. Hylands Azure-Partnerschaft und der anhaltende Fokus auf lokale Bereitstellungsunterstützung zeigen, wie Lieferanten diese Bedenken mit regionsspezifischen Bereitstellungsmodellen angehen. Bis das Käufervertrauen weiter zunimmt, wird dieses Problem einige Workloads auf hybriden oder On-Premises-Architekturen im indischen Enterprise Content Management (ECM) Markt halten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Lösungstyp: Workflow-Automatisierung wird zur am schnellsten wachsenden Umsatzquelle

Das Dokumentenmanagement entfiel im Jahr 2025 auf 24,18 % der Marktgröße des indischen Enterprise Content Management (ECM), während Workflow- und Geschäftsprozessmanagement bis 2031 voraussichtlich mit einer CAGR von 22,41 % wachsen wird. Dieses Zusammenspiel zeigt, dass die Kategorie in der zentralen Dokumentenkontrolle verankert bleibt, neue Ausgaben jedoch in Richtung prozessverknüpfter Anwendungsfälle fließen. Viele indische Organisationen müssen noch immer papierbasierte Aufzeichnungen digitalisieren, die Dateispeicherung standardisieren und den Abruf über verteilte Büros hinweg verbessern. Das hält das Dokumentenmanagement groß, da es der Ausgangspunkt für regulierte Aktenführung und durchsuchbare digitale Archive bleibt. Gleichzeitig wünschen Käufer zunehmend Content-Systeme, die Genehmigungen auslösen, Formulare weiterleiten, Ausnahmen verwalten und Geschäftsaufgaben abschließen können, ohne zwischen mehreren Tools wechseln zu müssen.

Dieser Wandel stärkt das Workflow- und Geschäftsprozessmanagement, da Unternehmen versuchen, Zykluszeiten, manuellen Prüfaufwand und Prozessfragmentierung zu reduzieren. Das Aktenmanagement gewinnt ebenfalls an Relevanz, wo Aufbewahrungsregeln und Entsorgungskontrollen wichtig sind, insbesondere in Regierung und regulierten Dienstleistungen. Case Management ist besonders relevant in Gesundheits- und öffentlichen Dienstleistungsprozessen, wo Dateien mehrere Schritte durchlaufen und Benutzer in jeder Phase Kontext benötigen. Digital Asset Management wird in Einzelhandels-, Medien- und E-Commerce-Umgebungen, die wachsende Mengen an Inhalten und Marken-Assets verwalten, zunehmend wichtiger. Web Content Management bleibt kleiner, wird aber durch den Bedarf an konsistenterer Veröffentlichung und kontrollierten Aktualisierungen auf institutionellen Websites in der indischen Enterprise Content Management (ECM) Branche geprägt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Bereitstellungsmodus: Cloud führt, während die hybride Nutzung zunimmt

Voraussichtlich wird die Cloud bis 2031 mit einer CAGR von 21,84 % wachsen. Diese Führungsposition spiegelt die Einfachheit des Abonnementkaufs, die schnellere Einrichtung und die geringere Infrastrukturbelastung für viele Organisationen wider. Sie spiegelt auch eine breitere Akzeptanz der SaaS-Bereitstellung für inhaltszentrierte Prozesse wider, die keine umfangreichen lokalen Hardware-Investitionen erfordern. Dennoch ist das Cloud-Bild in Indien vielschichtiger als der Headline-Anteil vermuten lässt, da viele regulierte Bereitstellungen lokale Datenverarbeitung mit cloudbasierten Workflow- und Kollaborationsfunktionen kombinieren. Deshalb bleibt hybride Architektur in Sektoren wichtig, die sowohl Flexibilität als auch engere Kontrolle über sensible Aufzeichnungen benötigen.

On-Premises-Bereitstellungen bleiben in bestimmten öffentlichen, verteidigungsnahen und stark kontrollierten Unternehmensumgebungen relevant, auch wenn dieser Anteil im Laufe der Zeit abnimmt. Das Cloud-Modell ist auch der klarste Weg für KMU, die ein nutzbares System ohne große Implementierungsteams oder dedizierte Infrastruktur wünschen. Anbieter reagieren mit vorkonfigurierten Paketen für Branchen wie Kreditvergabe, Gesundheitswesen und dokumentenintensive Dienstleistungsbetriebe. Hyland verstärkte diese Richtung, indem es im Juni 2025 seinen indischen Fußabdruck mit einem Büro in Hyderabad erweiterte und später seine Azure-basierte Cloud-Positionierung durch seine Microsoft-Partnerschaft im Juni 2026 ausbaute. Infolgedessen ist die Bereitstellungswahl im indischen Enterprise Content Management (ECM) Markt keine einfache Cloud-versus-On-Premises-Entscheidung mehr, sondern eine Passungsfrage, die durch Regulierung, Workload-Sensibilität und interne IT-Kapazität geprägt wird.

Nach Unternehmensgröße: KMU-Digitalisierung eröffnet eine neue Nachfrageschicht

Großunternehmen entfielen im Jahr 2025 auf 58,74 % des indischen Enterprise Content Management (ECM) Marktes, während KMU bis 2031 voraussichtlich mit einer CAGR von 22,16 % wachsen werden. Große Organisationen behalten den größeren Anteil, da sie früher in Content-Systeme der ersten Generation investiert haben und nun über die Budgets verfügen, diese zu erneuern. Diese Käufer benötigen oft eine breitere Workflow-Orchestrierung, stärkere Compliance-Kontrollen und Integration mit ERP-, CRM- und branchenspezifischen Plattformen. Ihre Entscheidungen umfassen tendenziell auch umfassendere Rollout-Pläne über Abteilungen, Geschäftsbereiche und Filialnetze hinweg. Das hält das Großunternehmenssegment zentral für den Gesamtumsatz, auch wenn sich das Wachstum in Richtung kleinerer Unternehmen verlagert.

KMU wachsen schneller, da cloudbasierte Produkte die Vorabkosten senken und einen Großteil der Infrastrukturbelastung beseitigen, die die Einführung einst einschränkte. Innerhalb der indischen Enterprise Content Management (ECM) Branche ist die KMU-Nachfrage zunehmend vertikal statt horizontal, da kleinere Unternehmen typischerweise eine fertige Lösung für einen spezifischen, regulierten Workflow suchen. Ein Kreditgeber möchte Kreditdateikontrolle, ein Krankenhaus möchte klinisches Dokumentenmanagement, und ein Exporteur möchte strukturierte Archivierung für Rechnungen und zugehörige Aufzeichnungen. Dies schafft eine Möglichkeit für Anbieter, compliance-bereite Workflows mit minimalem Einrichtungsaufwand bereitzustellen. Gleichzeitig sind größere Accounts für Bestandsanbieter nach wie vor von großer Bedeutung, da die Expansion innerhalb bestehender Kunden ein wichtiger Umsatzpfad im indischen Enterprise Content Management (ECM) Markt bleibt.

Nach Endnutzerbranche: BFSI verankert die Nachfrage, während das Gesundheitswesen am schnellsten wächst

BFSI hielt im Jahr 2025 einen Marktanteil von 22,36 % am indischen Enterprise Content Management (ECM) Markt, während das Gesundheitswesen bis 2031 voraussichtlich mit einer CAGR von 23,08 % wachsen wird. BFSI führte, weil Banken, Versicherer, Kreditgeber und verwandte Institutionen auf inhaltsintensive Workflows wie KYC-Dokumentation, Kreditdateien, Prüfungsunterstützung und Compliance-Archivierung angewiesen sind. Diese Anwendungsfälle erfordern strenge Aufbewahrung, Zugangskontrolle, Versionsverfolgung und Abrufdisziplin, die gut zu ECM-Fähigkeiten passen. Das Segment profitiert auch von anhaltendem regulatorischem Druck, der Content-Governance zu einem Teil des operativen Risikomanagements und nicht zu einer diskretionären IT-Ausgabe macht. Das hält BFSI im Mittelpunkt des indischen Enterprise Content Management (ECM) Marktes, auch wenn andere Branchen expandieren.

Das Gesundheitswesen wächst schneller, da digitale Gesundheitsakten, die Digitalisierung von Einrichtungen und Interoperabilitätsbedürfnisse den Anwendungsfall für verwaltete Content-Systeme erweitern. Die Ayushman Bharat Digital Mission hatte bis Juli 2026 mehr als 105 Crore digitale Gesundheitsakten verknüpft, und mehr als 2,72 Lakh Gesundheitseinrichtungen hatten ABDM-fähige Software eingeführt. Die Nachfrage aus Regierung und öffentlichem Sektor bleibt wichtig, da digitale Dateibewegung, Aktenaufbewahrung und standardisierte Veröffentlichung nach wie vor robuste Dokumentenkontrolle erfordern. IT und Telekommunikation, Fertigung, Einzelhandel sowie Medien und Unterhaltung halten die Nachfrage durch Verträge, Qualitätsaufzeichnungen, Lieferanteninhalte und digitale Assets aufrecht. Bildung, Energie und Versorgungsunternehmen halten kleinere Anteile, aber strukturiertes Aktenmanagement wird dort mit zunehmender Digitalisierung und vertiefenden Compliance-Anforderungen allmählich relevanter.

Geografische Analyse

Indien wird voraussichtlich bis 2031 eine CAGR von 17,94 % im asiatisch-pazifischen ECM-Raum verzeichnen und ist damit der am schnellsten wachsende nationale Markt in der Region. Der indische Enterprise Content Management (ECM) Markt konzentriert sich zunächst im Korridor Mumbai-Pune, wo BFSI-, Versicherungs- und Pharmabetriebe eine anhaltende Nachfrage nach kontrollierten Aufzeichnungen und prüfungsbereiten Workflows erzeugen. Delhi und die NCR-Region bleiben zentral für Regierungs- und öffentliche Sektorbereitstellungen, da Ministerien und nationale Institutionen weiterhin Dateibewegungen und Veröffentlichungssysteme digitalisieren. Bengaluru und Hyderabad unterstützen sowohl Nachfrage als auch Angebot, da sie große IT-Dienstleistungsbetriebe und wichtige Produktentwicklungsteams beherbergen. Diese Konzentration gibt großen Anbietern eine starke Basis in Metropolclustern, bevor sie tiefer in regionale Märkte vordringen.

Städte der zweiten Reihe werden zu einer wichtigen Wachstumsschicht für den indischen Enterprise Content Management (ECM) Markt, da KMU cloudbasierte Dokument- und Workflow-Tools einführen. Städte wie Jaipur, Ahmedabad, Coimbatore, Indore und Nagpur entwickeln sich von der grundlegenden Digitalisierung hin zu strukturierterem Content-Management im Tagesgeschäft. Regionale Unternehmenscluster werden daher für Erstbereitstellungen zunehmend relevant, insbesondere in Finanzen, Gesundheitswesen, Fertigung und Handel, wo Dokumentenkontrolle mit diesen Sektoren verknüpft ist. Digitalisierungsprogramme auf Staatsebene erweitern ebenfalls die adressierbare Basis über die größten Metropolen hinaus. Diese breitere Streuung unterstützt eine ausgewogenere Nachfragekarte über den Prognosezeitraum.

Die geografische Lage innerhalb Indiens ist ebenfalls von Bedeutung, da regulierte Sektoren, Exportfertigung und IT-Dienstleistungen jeweils in verschiedenen Unternehmenscluster konzentriert sind. Die Nachfrage nach Finanzdienstleistungen ist in Westindien am stärksten, die Nachfrage des öffentlichen Sektors ist in Delhi zentriert, und technologiegetriebene Einführung ist im Süden am stärksten. Die Anbieterexpansion spiegelt dasselbe Muster wider, wobei Hyland 2025 ein Büro in Hyderabad eröffnete, um Kundenerfolg, Engineering und regionale Operationen im Land zu unterstützen. Infolgedessen wird der indische Enterprise Content Management (ECM) Markt voraussichtlich weiterhin von metropolgeführter Nachfrage zu einer breiteren Einführung auf Staats- und Regionalebene bis 2031 skalieren.

Wettbewerbslandschaft

Der indische Enterprise Content Management (ECM) Markt bleibt mäßig fragmentiert, wobei globale Plattformanbieter, Spezialanbieter und indienbasierte Akteure um Unternehmensbudgets konkurrieren. Newgen hat einen strukturellen Vorteil bei regulierten Accounts, da seine Plattform Content-Services, Low-Code-Prozessautomatisierung und intelligente Dokumentenverarbeitung in einem einzigen Stack kombiniert, der für lokale Compliance-Anforderungen konzipiert ist. Globale Anbieter wie OpenText, IBM, Microsoft, Oracle und SAP konkurrieren durch breitere Unternehmensbeziehungen und Integrationstiefe. Dies hält Ersatzzyklen wettbewerbsfähig, da Käufer oft Plattformbreite mit lokaler regulatorischer Eignung vergleichen. Das Ergebnis ist ein Markt, in dem Bestandskundschaft wichtig ist, aber spezialisierte Differenzierung in BFSI, Regierung, Gesundheitswesen und mittelständischen Workflows noch immer Aufträge gewinnt.

Strategische Schritte zeigen, dass Anbieter versuchen, ihre Relevanz zu erweitern, anstatt nur bei Speicherfunktionen zu konkurrieren. Hyland kündigte im Juni 2026 eine Partnerschaft mit Microsoft an, um die Content Innovation Cloud auf Microsoft Azure bereitzustellen, was seine Reichweite bei Unternehmen stärkt, die bereits auf Azure und Microsoft 365 standardisiert sind. M-Files gab im Januar 2026 bekannt, dass sein FY2025-Produktzyklus mehr als 240 Innovationen lieferte, mit tieferer Microsoft-365-Integration und stärkeren Governance-Kontrollen, die in die Plattform integriert sind. Hyland erweiterte auch seine Präsenz in Indien mit einem neuen Büro in Hyderabad im Juni 2025, was zeigt, dass lokaler Kundensupport und Engineering-Investitionen bei der Anbieterauswahl nach wie vor wichtig sind. Diese Schritte zeigen, dass Produkttiefe, Microsoft-Ökosystem-Eignung und länderspezifische Ausführung die Anbieterpositionierung im gesamten indischen Enterprise Content Management (ECM) Markt prägen.

Ein weiteres Wettbewerbsthema ist die Vertikalisierung, wobei Anbieter ihre Angebote für Bank-, Versicherungs-, öffentliche Sektor- und Gesundheits-Workflows anpassen, anstatt eine einzige horizontale Suite an jeden Käufer zu verkaufen. Es gibt auch Raum für mehrsprachige Content-Verarbeitung, da Unternehmen zunehmend Klassifizierung und Abruf über indische Sprachen und gemischte Dokumenttypen hinweg benötigen, und staatliche Sprachtechnologieprogramme beginnen, diese Grundlage zu unterstützen. Dies lässt Raum für Differenzierung, auch wenn größere Plattformen tiefe Unternehmensbeziehungen halten. Diese Mischung aus Plattformgröße, lokaler Ausführung und Workflow-Spezialisierung sollte den Wettbewerb über den Prognosezeitraum hinweg aktiv halten.

Marktführer der indischen Enterprise Content Management (ECM) Branche

Newgen Software Technologies Limited

Open Text Corporation

Hyland Software, Inc.

Microsoft Corporation

Box, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2026: Hyland kündigte eine strategische Partnerschaft mit Microsoft an, um die Hyland Content Innovation Cloud auf Microsoft Azure bereitzustellen, sodass Kunden verwaltetes Enterprise Content Management über Azure-Regionen hinweg bereitstellen können, während lokale Datenspeicherung und Compliance-Anforderungen eingehalten werden. Die Vereinbarung erweiterte Hylands Cloud-Reichweite für indienbasierte Azure-Kunden und positionierte es als agentische Enterprise-Content-Plattform für Microsoft-365-Umgebungen.

- April 2026: Newgen Software Technologies meldete für das Gesamtjahr FY2026 einen konsolidierten Umsatz von INR 1.574 Crore (189 Millionen USD), ein Anstieg von 6 % gegenüber dem Vorjahr, wobei die Abonnementumsätze um 24 % und die SaaS-Umsätze um 36 % gegenüber dem Vorjahr wuchsen. Das Unternehmen vergrößerte seinen Großkundenstamm – Kunden mit einer jährlichen Abrechnung von mehr als INR 5 Crore – von 87 in FY2025 auf 101 in FY2026, was eine tiefere Wallet-Share-Expansion in den Segmenten BFSI, Regierung und Versicherung widerspiegelt.

- Januar 2026: M-Files gab bekannt, dass sein FY2025-Produktzyklus über 240 neue Innovationen lieferte, darunter kontextorientierte KI-Erlebnisse, Governance-Kontrollen auf Unternehmensniveau und native Integration in Microsoft-365-Anwendungen wie Teams, Word, PowerPoint und Excel. Die Plattform hält nun fast 2 Petabyte an Daten in ihrem Speicherkontext und ermöglicht KI-gestützte Entscheidungsfindung im Unternehmensmaßstab.

- September 2025: OpenText erweiterte sein Bengaluru Center of Excellence mit einer neuen Einrichtung von 70.000 Quadratfuß, in der 700 Mitarbeiter untergebracht sind, nach einem Personalwachstum von 194 % in Bengaluru über 2 Jahre. Das Unternehmen gab an, dass 70 % seiner globalen F&E aus Indien heraus gesteuert werden, mit über 6.000 seiner 9.000 Ingenieure in Indien in Bengaluru, Hyderabad und Chennai.

Berichtsumfang des indischen Enterprise Content Management (ECM) Marktes

Der indische Enterprise Content Management (ECM) Markt bezieht sich auf das Ökosystem von Softwarelösungen und Dienstleistungen, die darauf ausgelegt sind, unstrukturierte und strukturierte Inhalte und Dokumente einer Organisation im Land systematisch zu erfassen, zu verwalten, zu speichern, zu bewahren und bereitzustellen. Dazu gehören Technologien wie Dokumentenmanagement, Aktenmanagement, Workflow, Geschäftsprozessmanagement, Case Management, Digital Asset Management und Web Content Management. Diese Lösungen werden On-Premises, in der Cloud oder in hybriden Modellen bereitgestellt und bedienen Organisationen aller Größen in verschiedenen Branchen in Indien, darunter BFSI, Regierung, Gesundheitswesen, IT und Fertigung. Angetrieben durch die „Digital India”-Initiative der Regierung, die rasche digitale Transformation in allen Sektoren und den wachsenden Bedarf an der Einhaltung sich entwickelnder Datenschutzvorschriften (wie dem Digital Personal Data Protection Act) ermöglichen ECM-Lösungen indischen Unternehmen, komplexe administrative Workflows zu rationalisieren, die abteilungsübergreifende Zusammenarbeit zu verbessern, eine robuste Informations-Governance sicherzustellen und den Übergang von veralteten papierbasierten Systemen zu hocheffizienten, digitalisierten Abläufen zu vollziehen.

Der Bericht über den indischen Enterprise Content Management (ECM) Markt ist segmentiert nach Lösungstyp (Dokumentenmanagement, Aktenmanagement, Workflow- und Geschäftsprozessmanagement, Case Management, Digital Asset Management, Web Content Management und weitere Lösungen), Bereitstellungsmodus (On-Premises, Cloud und Hybrid), Unternehmensgröße (Kleine und mittlere Unternehmen sowie Großunternehmen) und Endnutzerbranche (BFSI, Regierung und öffentlicher Sektor, Gesundheitswesen, IT und Telekommunikation, Fertigung, Einzelhandel, Medien und Unterhaltung, Bildung, Energie und Versorgungsunternehmen sowie weitere Endnutzerbranchen). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Dokumentenmanagement |

| Aktenmanagement |

| Workflow- und Geschäftsprozessmanagement |

| Case Management |

| Digital Asset Management |

| Web Content Management |

| Weitere Lösungen |

| On-Premises |

| Cloud |

| Hybrid |

| Kleine und mittlere Unternehmen |

| Großunternehmen |

| BFSI |

| Regierung und öffentlicher Sektor |

| Gesundheitswesen |

| IT und Telekommunikation |

| Fertigung |

| Einzelhandel |

| Medien und Unterhaltung |

| Bildung |

| Energie und Versorgungsunternehmen |

| Weitere Endnutzerbranchen |

| Nach Lösungstyp | Dokumentenmanagement |

| Aktenmanagement | |

| Workflow- und Geschäftsprozessmanagement | |

| Case Management | |

| Digital Asset Management | |

| Web Content Management | |

| Weitere Lösungen | |

| Nach Bereitstellungsmodus | On-Premises |

| Cloud | |

| Hybrid | |

| Nach Unternehmensgröße | Kleine und mittlere Unternehmen |

| Großunternehmen | |

| Nach Endnutzerbranche | BFSI |

| Regierung und öffentlicher Sektor | |

| Gesundheitswesen | |

| IT und Telekommunikation | |

| Fertigung | |

| Einzelhandel | |

| Medien und Unterhaltung | |

| Bildung | |

| Energie und Versorgungsunternehmen | |

| Weitere Endnutzerbranchen |

Im Bericht beantwortete Schlüsselfragen

Wie ist der Größenausblick für Enterprise Content Management in Indien?

Der indische Enterprise Content Management (ECM) Markt wird voraussichtlich von 1,66 Milliarden USD im Jahr 2026 auf 4,09 Milliarden USD bis 2031 steigen, mit einer CAGR von 19,76 % über den Zeitraum 2026–2031.

Welches Bereitstellungsmodell führt die Einführung in Indien an?

Die Cloud führte mit einem Anteil von 75,62 % im Jahr 2025 und wird bis 2031 voraussichtlich ebenfalls mit einer CAGR von 21,84 % wachsen, unterstützt durch schnellere Einführung und geringere Infrastrukturbelastung.

Welche Lösungskategorie wächst am schnellsten?

Workflow- und Geschäftsprozessmanagement ist der am schnellsten wachsende Lösungstyp mit einer prognostizierten CAGR von 22,41 % bis 2031, da Käufer Content-Kontrolle enger mit der Prozessausführung verknüpfen.

Warum bleibt BFSI das größte Endnutzersegment?

BFSI führte mit einem Anteil von 22,36 % im Jahr 2025, da es stark auf KYC-Dateien, Kreditunterlagen, Prüfpfade und Compliance-Archivierung angewiesen ist, die starke Kontrolle und Abruf erfordern.

Warum wächst das Gesundheitswesen schneller als andere Branchen?

Das Gesundheitswesen wird bis 2031 voraussichtlich mit einer CAGR von 23,08 % wachsen, unterstützt durch die Ausweitung digitaler Gesundheitsakten und die breitere Nutzung ABDM-fähiger Software in Einrichtungen.

Was treibt die KMU-Einführung in diesem Bereich an?

KMU werden bis 2031 voraussichtlich mit einer CAGR von 22,16 % wachsen, da abonnementbasierte Plattformen, paketierte Workflows und geringere Bereitstellungsanforderungen die Einführungshürden gesenkt haben.

Seite zuletzt aktualisiert am: