Tamanho e Participação do Mercado de Invólucros Elétricos da Índia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Período de Dados Históricos | 2020 - 2024 |

| Taxa de crescimento | 5.31% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Invólucros Elétricos da Índia por Mordor Intelligence

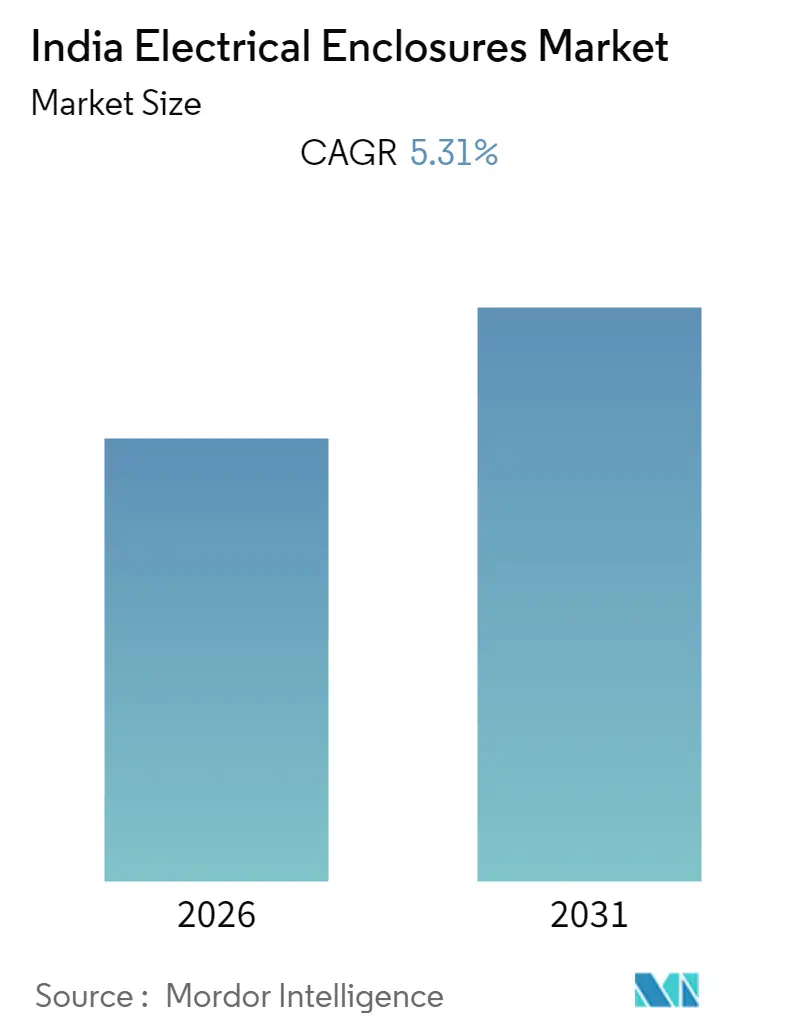

Espera-se que o mercado de invólucros elétricos da Índia registre uma CAGR de 5,31% durante o período de previsão.[1]Ministério de Energia, "Plano Nacional de Eletricidade 2022-2032," POWERMINGOV.IN Programas acelerados de modernização da rede elétrica, expansão de centros de dados em hiperescala e regulamentos rigorosos de segurança contra incêndio estão acelerando a aquisição de invólucros robustos, inteligentes e resistentes às intempéries. O CAPEX acelerado das concessionárias estaduais, superando INR 1 lakh crore, particularmente para corredores de transmissão de 765 kV, está elevando os volumes unitários, enquanto a mudança de mix em direção a projetos metálicos de especificação mais elevada sustenta o crescimento do valor. As instalações em hiperescala que evoluem de 1.150 MW em 2024 para uma estimativa de 2.100 MW até 2027 estão impulsionando nova demanda por gabinetes com gerenciamento térmico e certificação IP54 ou superior, especialmente em Mumbai, Chennai e Hyderabad.[2]India Brand Equity Foundation, "Setor de Centros de Dados na Índia," IBEF.ORG A conformidade com o Código Nacional de Construção 2016 está estimulando pedidos de retrofitting em hospitais, escolas e repartições públicas, e o marco de 98% de eletrificação da rede da Ferrovia Indiana está sustentando a demanda recorrente de manutenção. Em conjunto, esses vetores criam uma trajetória de vários anos para o mercado de invólucros elétricos da Índia em meio a uma intensidade competitiva moderada e crescentes incentivos à localização.

Principais Conclusões do Relatório

- Por aplicação, geração e distribuição de energia comandou 29,05% da participação do mercado de invólucros elétricos da Índia em 2025, enquanto edifícios comerciais e centros de dados estão expandindo a uma CAGR de 7,88% até 2031.

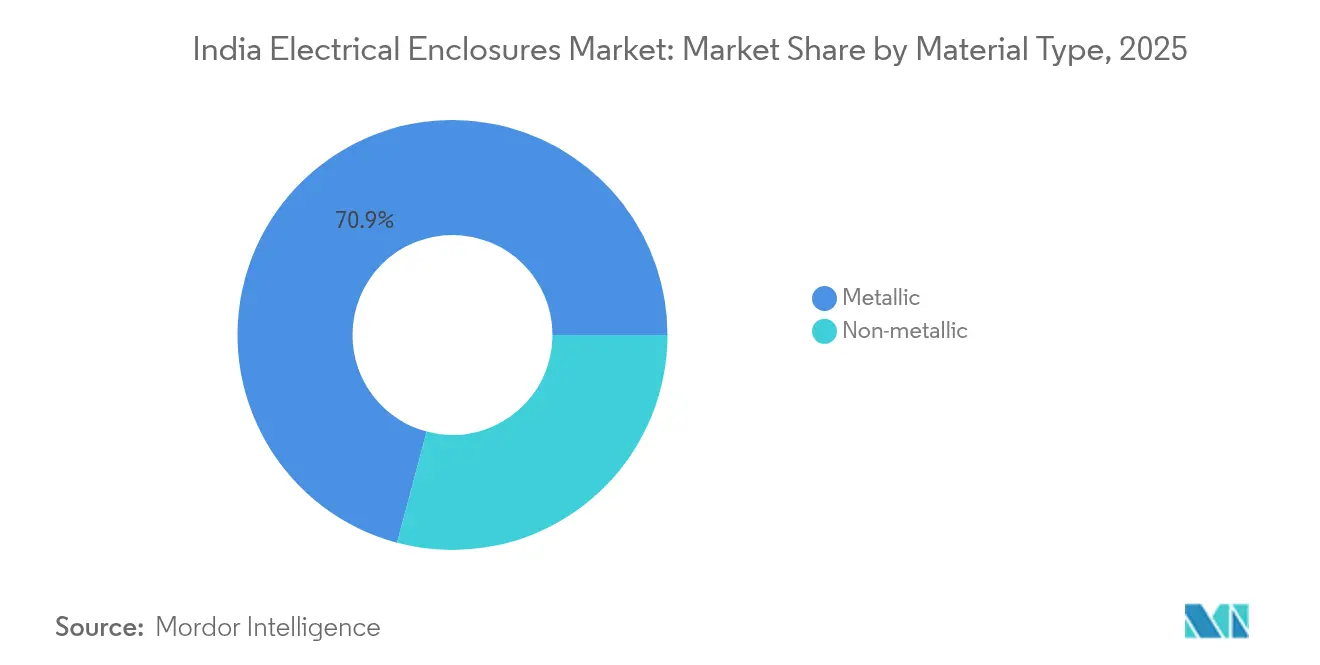

- Por tipo de material, as soluções metálicas capturaram 70,85% da participação do tamanho do mercado de invólucros elétricos da Índia em 2025. As alternativas não metálicas têm projeção de registrar uma CAGR de 7,42% até 2031.

- Por fator de forma, as unidades de montagem em parede lideraram com 36,25% de participação em 2025; os formatos modular e personalizado têm previsão de crescer a uma CAGR de 6,98%.

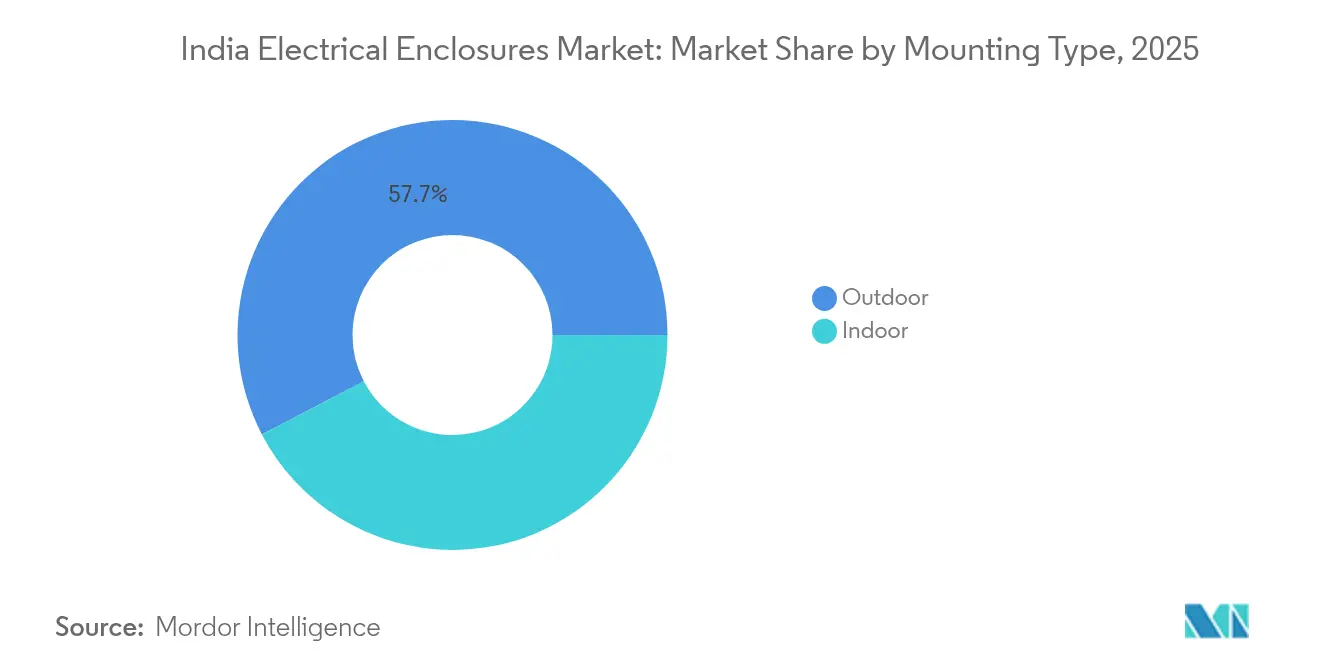

- Por tipo de montagem, as instalações externas representaram 57,65% do tamanho do mercado de invólucros elétricos da Índia em 2025 e devem crescer a uma CAGR de 6,62%.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Invólucros Elétricos da Índia

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| CAPEX crescente de modernização da rede por concessionárias estaduais | +1.20% | Nacional, com concentração em Gujarat, Maharashtra, Tamil Nadu | Médio prazo (2 a 4 anos) |

| Expansão crescente de construção de centros de dados em hiperescala | +0.90% | Nacional, com ganhos iniciais em Mumbai, Chennai, Hyderabad | Curto prazo (≤ 2 anos) |

| Atualizações obrigatórias de segurança contra incêndio em edifícios públicos (NBC-2016) | +0.70% | Centros urbanos, particularmente Delhi NCR, Mumbai, Bangalore | Médio prazo (2 a 4 anos) |

| Eletrificação acelerada da Ferrovia Indiana | +0.60% | Rede ferroviária nacional, concentrada nos corredores norte e leste | Longo prazo (≥ 4 anos) |

| Impulso do Incentivo Vinculado à Produção para localização de equipamentos de chaveamento | +0.50% | Centros manufatureiros em Gujarat, Tamil Nadu, Karnataka | Médio prazo (2 a 4 anos) |

| Crescimento do ecossistema de operação e manutenção de energia solar em telhados | +0.40% | Estados com alta incidência solar, incluindo Rajasthan, Gujarat, Maharashtra | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

CAPEX Crescente de Modernização da Rede por Concessionárias Estaduais

As concessionárias estaduais de eletricidade estão canalizando investimentos recordes em corredores de alta tensão, com a alocação central de INR 1 lakh crore apenas para transmissão interestadual. O plano de atualização de INR 15.000 crore de Gujarat exemplifica a escala, exigindo invólucros maiores com classificação IP65 para relés de proteção ao longo das novas linhas de 765 kV. A demanda aumenta por gabinetes de aço galvanizado e alumínio com controles climáticos avançados, impulsionando tanto os volumes quanto os preços médios de venda no mercado de invólucros elétricos da Índia. Fornecedores capazes de certificar produtos conforme a norma BIS IS 2147 e integrar sensores de rede inteligente obtêm maior sucesso em licitações. À medida que as instalações migram de subestações internas para pátios externos com economia de espaço, revestimentos resistentes à corrosão e vedação de porta dupla emergem como principais diferenciais. O impacto de médio prazo é significativo, sustentando um sólido pipeline de pedidos para os principais fabricantes de equipamentos originais (OEMs).

Expansão Crescente de Construção de Centros de Dados em Hiperescala

A carga total de TI instalada tem projeção de crescer de 1.150 MW em 2024 para 2.100 MW até 2027, dobrando a demanda por invólucros para unidades de distribuição de energia de alta densidade, barramentos e quadros de comutação com backup de bateria. A hiperescala especifica estruturas de aço modulares com barreiras térmicas integradas e gerenciamento de cabos para suportar densidades de rack acima de 10 kW. Os ciclos de aquisição são rápidos, favorecendo fornecedores que mantêm linhas de montagem local ágeis e estoques com buffer. Como os requisitos de tempo de atividade superam 99,999%, os operadores insistem em vedação IP54 ou superior, ventiladores de resfriamento dual redundantes e disjuntores digitais pré-instalados nos invólucros. As cidades de Nível 1 permanecem como pontos de lançamento, mas os nós de borda em mercados de Nível 2 agora impulsionam volumes incrementais. O crescimento de curto prazo é pronunciado, à medida que a capacidade em hiperescala pré-comprometida se converte em obras civis e instalações elétricas.

Atualizações Obrigatórias de Segurança Contra Incêndio em Edifícios Públicos (NBC-2016)

As verificações de conformidade com o NBC-2016 ganharam impulso após 2024, compelindo hospitais, escolas e centros comerciais a substituir quadros de distribuição desatualizados por invólucros compartimentados e retardantes de chamas.[3]Escritório de Normas Indianas, "Código Nacional de Construção 2016," BIS.GOV.IN Os projetos de retrofitting favorecem corpos de aço com revestimento em pó classificados para testes de fio incandescente a 960°C e equipados com conjuntos de amortecedores automáticos contra incêndio. Como muitos edifícios públicos permanecem ocupados durante as obras, são preferidos os projetos compactos de montagem em parede que minimizam o tempo de inatividade. Os fabricantes certificados pelo BIS têm uma vantagem clara, pois os auditores municipais exigem a estampagem ISI visível. O impulso regulatório eleva marginalmente o CAPEX para os proprietários de instalações, porém desbloqueia um fluxo robusto de pedidos de médio valor para fornecedores de invólucros até 2027.

Eletrificação Acelerada da Ferrovia Indiana

Com 98% dos quilômetros de rota já sob tração elétrica, a atenção volta-se para projetos de manutenção e aumento de capacidade, como os corredores de carga dedicados. A Ferrovia especifica invólucros com alta resistência a vibrações para subestações de tração, abrigos de sinalização e painéis de passagens de nível.[4]Ministério das Ferrovias, "Relatório de Progresso da Eletrificação Ferroviária 2024," INDIANRAILWAYS.GOV.IN Os requisitos incluem vedação IP66, dobradiças em aço inoxidável e blindagem contra interferência eletromagnética (EMI). A agregação de valor indígena é incentivada pelo esquema de Incentivo Vinculado à Produção, concedendo aos fabricantes locais acesso a contratos de longo prazo com taxas fixas. A natureza de longo prazo dos projetos ferroviários proporciona visibilidade de receita, enquanto as auditorias de segurança garantem ciclos recorrentes de retrofitting.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Volatilidade dos preços do aço e do alumínio | -0.80% | Nacional, com maior impacto nos centros manufatureiros | Curto prazo (≤ 2 anos) |

| Proliferação de produtos com classificação IP falsificados | -0.60% | Nacional, concentrado em segmentos de mercado não organizados | Médio prazo (2 a 4 anos) |

| Regimes de certificação fragmentados por estado | -0.40% | Fronteiras estaduais, afetando particularmente projetos interestaduais | Médio prazo (2 a 4 anos) |

| Gargalos na cadeia de suprimentos para juntas de silicone | -0.30% | Nacional, com impacto agudo em aplicações costeiras e químicas | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade dos Preços do Aço e do Alumínio

O aço laminado a quente oscilou INR 3.000 por tonelada durante 2024, à medida que os direitos antidumping sobre o fornecimento chinês se cruzaram com os custos flutuantes do carvão coqueificável. Os prêmios do alumínio acompanharam os picos da LME impulsionados pela volatilidade dos preços da energia. As pequenas empresas de invólucros que operam com contratos de preço trimestrais têm dificuldade em realizar hedge, forçando redefinições de margem ou redução de componentes. Alguns OEMs responderam redesenhando painéis laterais com espessura de 1,6 mm em vez de 2 mm, uma troca que arrisca a rigidez em gabinetes maiores. O risco elevado de matérias-primas desencoraja licitações de preço fixo de longa duração, atrasando adjudicações em licitações de concessionárias estaduais. Embora a volatilidade deva se moderar após 2026, os ventos contrários de curto prazo reduzem as previsões de CAGR em 80 pontos base.

Proliferação de Produtos com Classificação IP Falsificados

As operações do BIS em armazéns de comércio eletrônico apreenderam mais de 10.000 invólucros com marcação IP falsa em 2024, revelando ampla falsificação de logotipos ISI e certificados de teste. As unidades de qualidade inferior corroem prematuramente, geram curtos-circuitos e corroem a confiança dos clientes. Os fornecedores legítimos incorrem em custos adicionais para etiquetas holográficas e rastreamento por código QR, enquanto concorrentes com corte de preços inundam os clusters industriais de baixa conscientização. Os empreiteiros de instalação enfrentam exposição a responsabilidade civil, o que aperta suas listas de fornecedores aprovados e, com o tempo, restaura a participação para os produtores conformes. Até que a fiscalização seja plenamente ampliada, a penetração de falsificações permanece como um fator de arrasto significativo na realização de receitas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Material: Resistência Metálica Versus Momentum Não Metálico

Os invólucros metálicos detiveram 70,85% da participação do mercado de invólucros elétricos da Índia em 2025, com o aço galvanizado dominando as subestações de tração e os quadros de comutação de alta corrente. O tamanho do mercado de invólucros elétricos da Índia para produtos metálicos foi de USD 186,39 milhões em 2025 e tem projeção de expansão a uma CAGR de 4,78% até 2031. O alumínio é favorecido nas caixas combinadoras de energia solar em telhados, onde o peso é relevante. O aumento do OPEX em repintura anticorrosão está empurrando as concessionárias costeiras em direção a alternativas de fibra de vidro e policarbonato, que registram uma CAGR de 7,42%. Os gabinetes não metálicos também absorvem menos calor, beneficiando o confinamento de corredores em salas de dados. A fábrica de polímeros da Schneider em Kolkata e a linha de PRF da ABB em Vadodara ilustram as apostas dos fornecedores no crescimento de materiais compostos. Os custos de resina importada e as taxas de teste da norma BIS IS 14772 mantêm os preços unitários com um prêmio de 15 a 20%, mas as análises de custo total de propriedade ainda inclinam alguns especificadores em direção às opções poliméricas em ambientes salinos ou químicos.

Os plásticos de engenharia de segunda geração agora atendem aos padrões de chama vertical e envelhecimento por UV, ressaltando sua prontidão para implantações em concessionárias. Os moldes de policarbonato permitem a integração ergonômica de fechos e portas transparentes para inspeção visual rápida, vantagens que reforçam as auditorias de segurança ocupacional. Por outro lado, os gabinetes metálicos permanecem inigualáveis para blindagem eletromagnética quando relés SCADA sensíveis compartilham espaço com barramentos de alta corrente de falha. O equilíbrio dos casos de uso aponta para o domínio metálico sustentado, mas com nichos de materiais compostos crescentes em infraestrutura costeira e de dados.

Por Fator de Forma: Estabilidade da Montagem em Parede com Potencial Modular

Os produtos de montagem em parede representaram 36,25% das remessas de 2025 e permanecem indispensáveis para retrofits de painéis de distribuição em torres comerciais e estações de metrô. Seu footprint compacto, portas articuladas e entrada de cabos traseira simplificam as instalações dos locatários. Enquanto isso, os sistemas modulares baseados em corredor estão crescendo a uma CAGR de 6,98%, à medida que os operadores de hiperescala pré-fabricam skids equipados com disjuntores em caixa moldada (MCCBs), transformadores e CLPs de monitoramento fora do local. Prêmios de preço equivalente de 25% são compensados por cronogramas de entrada em operação 35% mais rápidos, uma métrica valorizada por provedores de colocation em busca de SLAs de ocupação.

Os gabinetes de piso autoportantes atendem a subestações, usinas siderúrgicas e estações de tratamento de águas residuais, onde equipamentos pesados e barramentos de grande seção transversal exigem entrada de cabos pela parte inferior e ancoragem em plinto. Os volumes de caixas de junção acompanham as implantações de energia solar em telhados, especialmente em Rajasthan e Gujarat. Para os OEMs, a diversificação de fator de forma sustenta a venda cruzada: o Prisma-Plus da Schneider serve aos segmentos de montagem em parede, enquanto o SM AirSeT atrai demanda de montagem em piso. Os integradores de sistemas emitem cada vez mais licitações de estrutura agrupando vários fatores de forma, recompensando fornecedores com catálogos abrangentes e grades de montagem interna padronizadas.

Por Tipo de Montagem: Instalações Externas Dominam

As unidades externas contribuíram com 57,65% das receitas de 2025, com o tamanho do mercado de invólucros elétricos da Índia neste segmento projetado em USD 222,58 milhões até 2031, com crescimento de CAGR de 6,62%. Vedação IP66, revestimentos em pó de tripla camada e classificações de névoa salina de 1.000 horas diferenciam as principais ofertas. Controladores no topo de postes em cidades inteligentes, alimentadores de carregadores de veículos elétricos e abrigos de sinalização ferroviária contribuem para o total externo. Os fornecedores desenvolvem estratégias de resfriamento que vão desde protetores solares passivos até unidades termelétricas integradas atrás de paredes duplas.

Os gabinetes internos persistem em centros de dados, hospitais e plantas de processo, onde os ambientes de HVAC permitem chapa metálica de calibre mais fino e convecção natural. O NBC-2016 impulsiona tipos de pó retardantes de chamas e gaxetas fumígenas para caixas internas em estruturas públicas. Configurações híbridas estão surgindo com disjuntores primários externos alimentando painéis secundários internos interconectados por cabos blindados pré-terminados. Essa venda em nível de sistema desbloqueia margens de pacote e visibilidade de demanda para os fabricantes de invólucros.

Por Aplicação: Energia Lidera Enquanto a Transformação Digital Acelera

As instalações de geração de energia e transmissão e distribuição (T&D) detiveram uma participação de 29,05% das remessas de 2025, equivalendo a USD 76,46 milhões do tamanho do mercado de invólucros elétricos da Índia. Os megaprojetos de transmissão exigem painéis de proteção montados em skid e gabinetes de monitoramento de linhas, tipicamente em aço de 3 mm com aquecedores anticondensação. Os ativos de energia renovável adicionam pedidos para caixas isoladoras de média tensão para inversores e invólucros de combinadores de strings.

Edifícios comerciais e centros de dados registram a CAGR mais rápida, de 7,88%, impulsionada pela migração para nuvem empresarial, adoção de fintechs e tráfego de streaming OTT. Cada megawatt incremental de carga de TI se traduz em aproximadamente 22 invólucros de montagem em parede ou de contenção de corredor para funções de unidade de distribuição de energia (PDU), bypass de UPS e monitoramento de baterias. As aplicações de transporte — metrô, aeroportos, rodovias — são estáveis, enquanto a demanda de petróleo e gás depende dos ciclos de CAPEX em revampings de refinarias. As indústrias de processo gradualmente padronizam caixas NEMA 4X em aço inoxidável para atender aos mandatos de limpeza das normas GMP e FDA. Coletivamente, essa diversidade protege o mercado de invólucros elétricos da Índia contra recessões em um único setor.

Análise Geográfica

Maharashtra gera o maior consumo, ancorado pelo corredor de centros de dados de Mumbai e pelo polo automotivo de Pune. O suporte político por meio da Região de Investimento em Tecnologia da Informação do estado atrai ainda mais instalações em hiperescala, traduzindo-se em pedidos significativos de invólucros de montagem em parede e rack modular. Gujarat segue, impulsionado por fazendas solares de mais de 10 GW em Kutch e pela robusta industrialização liderada por portos ao longo do SIR de Dholera; gabinetes em PRF à prova de corrosão são rotineiros aqui. Tamil Nadu aproveita seu polo de OEMs automotivos e base eólica de 15 GW, enquanto Karnataka aproveita o setor de tecnologia e o ecossistema de startups de Bengaluru, estimulando necessidades de painéis de baixa a média corrente.

A demanda do cluster norte provém da expansão do metrô de Delhi NCR e dos projetos piloto de rede inteligente em torno de Noida e Gurugram. O parque de componentes automotivos IMT Manesar, em Haryana, adota invólucros de barramento avançados, e Uttar Pradesh canaliza CAPEX para eletrificação de rodovias expressas. O calor extremo do verão impulsiona a seleção de revestimentos em pó de cores claras e telhados com reflexão solar.

Os estados orientais, como Bengala Ocidental e Odisha, registram crescente adoção em complexos de aço, alumínio e petroquímica. A umidade costeira leva os especificadores a preferirem inoxidáveis de grau 316 ou polímeros estabilizados contra UV, mitigando a ferrugem no ar salino. Os gastos do governo com modernização de portos ampliam o requisito de caixas de junção de grau marinho com classificação IP67 em cais e alimentadores de guindastes.

Cenário Competitivo

Multinacionais e grandes empresas nacionais disputam em um mercado onde os cinco principais detinham aproximadamente 38% de participação em 2024, indicando fragmentação moderada. Os novos campi greenfield da Schneider Electric, com 1,2 milhão de pés quadrados em Hyderabad e Ahmednagar, expandirão a capacidade de estampagem de chapa metálica e injeção de polímeros, reduzindo os prazos de entrega tanto para compradores de exportação quanto domésticos. A ABB India aproveita seu hub digital em Bengaluru para integrar sensores de manutenção preditiva em gabinetes, agrupando hardware com análises em nuvem. A Siemens está investindo INR 1.000 crore em linhas de equipamentos de chaveamento de ar limpo em Aurangabad, incorporando módulos de disjuntores sem SF6 em seus conjuntos de invólucros.

A Larsen and Toubro associa conquistas de EPC ao fornecimento cativo de invólucros, tendo recentemente garantido pacotes de modernização da rede de INR 2.500 crore abrangendo Gujarat e Rajasthan. Os fabricantes regionais de Nível 2, frequentemente de gestão familiar, prosperam na fabricação contratada para marcas OEM, mas os riscos de falsificação e o enrijecimento das auditorias do BIS podem reduzir suas fileiras. A diferenciação tecnológica se concentra em gateways IoT, sensores de arco elétrico e bibliotecas de projetos modulares que permitem personalização em estágio avançado sem alterações de ferramental.

Os mandatos de localização do governo e os incentivos de exportação RoDTEP estimulam adições de capacidade, mas a volatilidade de matérias-primas e o aumento das exigências de conformidade testam a disciplina de capital. Oportunidades de fusões e aquisições surgem à medida que as multinacionais buscam formuladores especializados em PRF e fornecedores de juntas para garantir insumos a montante.

Líderes do Setor de Invólucros Elétricos da Índia

BCH Electric Ltd

Schneider Electric

ABB Ltd

Eaton Corporation

Emerson Electric

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: O Ministério de Eletrônica e Tecnologia da Informação confirmou que a Ordem de Segurança de Maquinário e Equipamento Elétrico 2024 entrará em pleno vigor em agosto de 2025, concedendo aos fabricantes uma janela de sete meses para obter marcações BIS para invólucros de maior classificação.

- Setembro de 2024: A Schneider Electric comprometeu INR 3.200 crore em expansão de capacidade em Kolkata, Hyderabad e Ahmednagar entre 2024 e 2026 para atender à demanda doméstica e de exportação de invólucros de baixa e média tensão.

- Agosto de 2024: O BIS lançou uma plataforma de rastreabilidade online permitindo que instaladores verifiquem licenças ISI por meio de leituras de código QR, com foco em produtos elétricos falsificados.

- Julho de 2024: A ABB India registrou receita recorde no segundo trimestre de INR 3.047 crore e um aumento de 32% no backlog de pedidos, impulsionado pelas vendas de invólucros inteligentes e equipamentos de chaveamento.

Escopo do Relatório do Mercado de Invólucros Elétricos da Índia

Um invólucro elétrico é um gabinete para equipamentos eletrônicos destinado a montar chaves, botões e displays para controlar choques elétricos nos usuários dos equipamentos e proteger o conteúdo do ambiente.

O Mercado de Invólucros Elétricos da Índia é segmentado por tipo de material (invólucros metálicos e invólucros não metálicos) e aplicação (geração e distribuição de energia, transporte, petróleo e gás, espaços e edifícios comerciais, e indústrias de processo). O impacto da COVID-19 sobre o mercado e os segmentos afetados também está coberto no escopo do estudo. Além disso, a perturbação dos fatores que afetam a expansão do mercado no futuro próximo foi abordada no estudo em relação a fatores impulsionadores e restritivos. Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD) para todos os segmentos acima.

| Metálico |

| Não metálico |

| Montagem em parede |

| Montagem em piso / Autoportante |

| Caixas de junção / Terminais |

| Modular / Personalizado |

| Interno |

| Externo |

| Geração e Distribuição de Energia |

| Transporte (Ferroviário, Metrô, Aeroportos) |

| Petróleo e Gás |

| Edifícios Comerciais e Centros de Dados |

| Indústrias de Processo (Alimentos e Bebidas, Farmacêutica, Química) |

| Outras Aplicações |

| Por Tipo de Material | Metálico |

| Não metálico | |

| Por Fator de Forma | Montagem em parede |

| Montagem em piso / Autoportante | |

| Caixas de junção / Terminais | |

| Modular / Personalizado | |

| Por Tipo de Montagem | Interno |

| Externo | |

| Por Aplicação | Geração e Distribuição de Energia |

| Transporte (Ferroviário, Metrô, Aeroportos) | |

| Petróleo e Gás | |

| Edifícios Comerciais e Centros de Dados | |

| Indústrias de Processo (Alimentos e Bebidas, Farmacêutica, Química) | |

| Outras Aplicações |

Principais Questões Respondidas no Relatório

Qual é o valor do mercado de invólucros elétricos da Índia em 2026?

É de USD 277,06 milhões, com previsão de crescimento a uma CAGR de 5,31% para atingir USD 358,68 milhões até 2031.

Qual segmento de aplicação está expandindo mais rapidamente?

Edifícios comerciais e centros de dados apresentam o crescimento mais rápido, com uma CAGR de 7,88% até 2031, impulsionado pelos planos de duplicação da capacidade em hiperescala.

Qual é a participação de remessas dos invólucros metálicos?

Os invólucros metálicos capturaram 70,85% da participação do mercado de invólucros elétricos da Índia em 2025, graças aos projetos de rede elétrica e ferroviários.

Por que os produtos falsificados são uma preocupação?

O BIS apreendeu mais de 10.000 invólucros falsos em 2024, e tais produtos corroem a receita e representam riscos de segurança devido à proteção contra ingresso abaixo do padrão.

Quais regiões contribuem mais para a demanda?

Maharashtra e Gujarat lideram as compras, com Tamil Nadu e Karnataka logo atrás, graças à expansão dos setores de energias renováveis, automotivo e de tecnologia.

Qual é o impacto dos preços do aço nos fornecedores?

Oscilações do aço laminado a quente de INR 3.000 por tonelada comprimem as margens e podem atrasar licitações de preço fixo, reduzindo as previsões de CAGR em aproximadamente 0,8 pontos percentuais.

Página atualizada pela última vez em: