Marktgröße und Marktanteil des indischen Elektrofahrzeug-Leasingmarkts

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

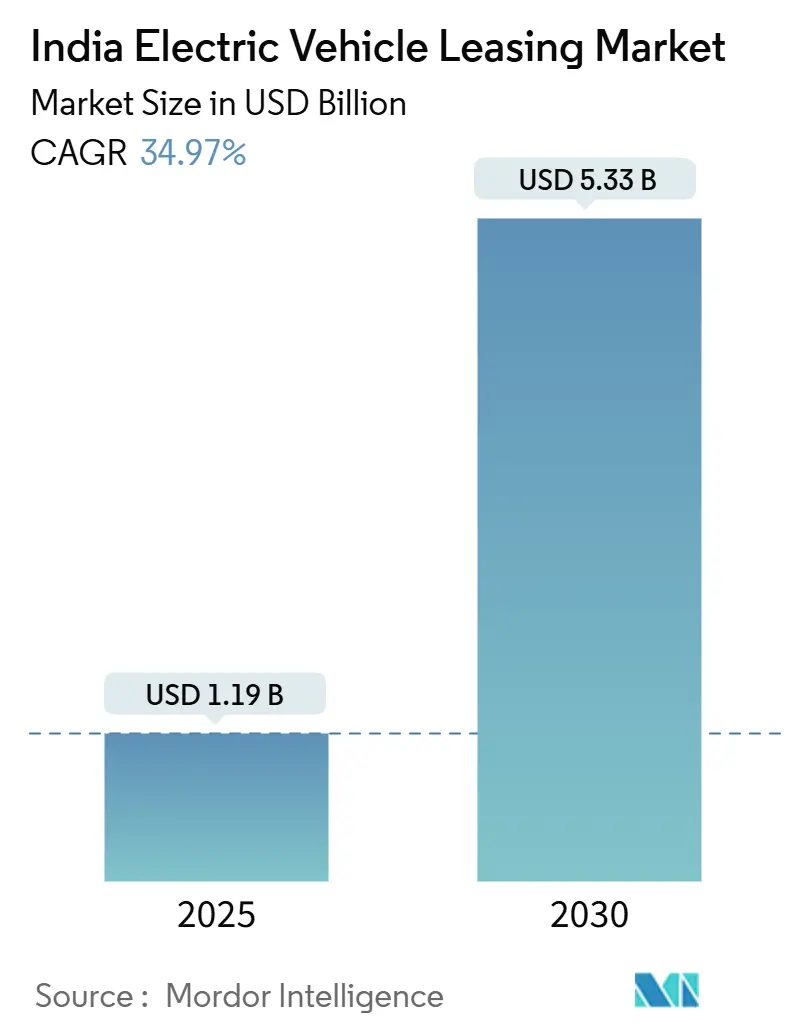

| Marktgröße (2025) | 1.19 Milliarden US-Dollar |

| Marktgröße (2030) | 5.33 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 34.97% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des indischen Elektrofahrzeug-Leasingmarkts von Mordor Intelligence

Der indische Elektrofahrzeug-Leasingmarkt erreichte im Jahr 2025 einen Wert von 1,19 Milliarden USD und wird voraussichtlich bis 2030 auf 5,33 Milliarden USD ansteigen, was einer CAGR von 34,97 % entspricht. Diese Entwicklung unterstreicht eine rasche Skalierung der Marktgröße des indischen Elektrofahrzeug-Leasingmarkts bei gleichzeitig robustem Nachfragewachstum. Die Portfolioerweiterung wird durch die Neuausrichtung staatlicher Anreize, zunehmende unternehmensweite ESG-Mandate und innovative Batterie-als-Service-Modelle vorangetrieben, die die Lebenszykluskosten senken. Leasinggesellschaften profitieren von sinkenden Zellpreisen, verbesserter Ladedichte in städtischen Ballungsräumen und einer vereinfachten GST-Behandlung, die historische Steuerverzerrungen beseitigt. Die Wettbewerbsintensität ist moderat, aber zunehmend, da traditionelle Leasinggeber ihren Marktanteil gegenüber digital-nativen Marktteilnehmern verteidigen, die Flottenanalysen, Ladezugang und Restwertgarantien bündeln. Ein angespanntes Kreditumfeld und selektive Kreditgeberbereitschaft erzeugen Finanzierungshürden, die jedoch durch strukturierte Risikoverteilungspools und OEM-gebundene Lieferverträge teilweise ausgeglichen werden.

Wichtigste Erkenntnisse des Berichts

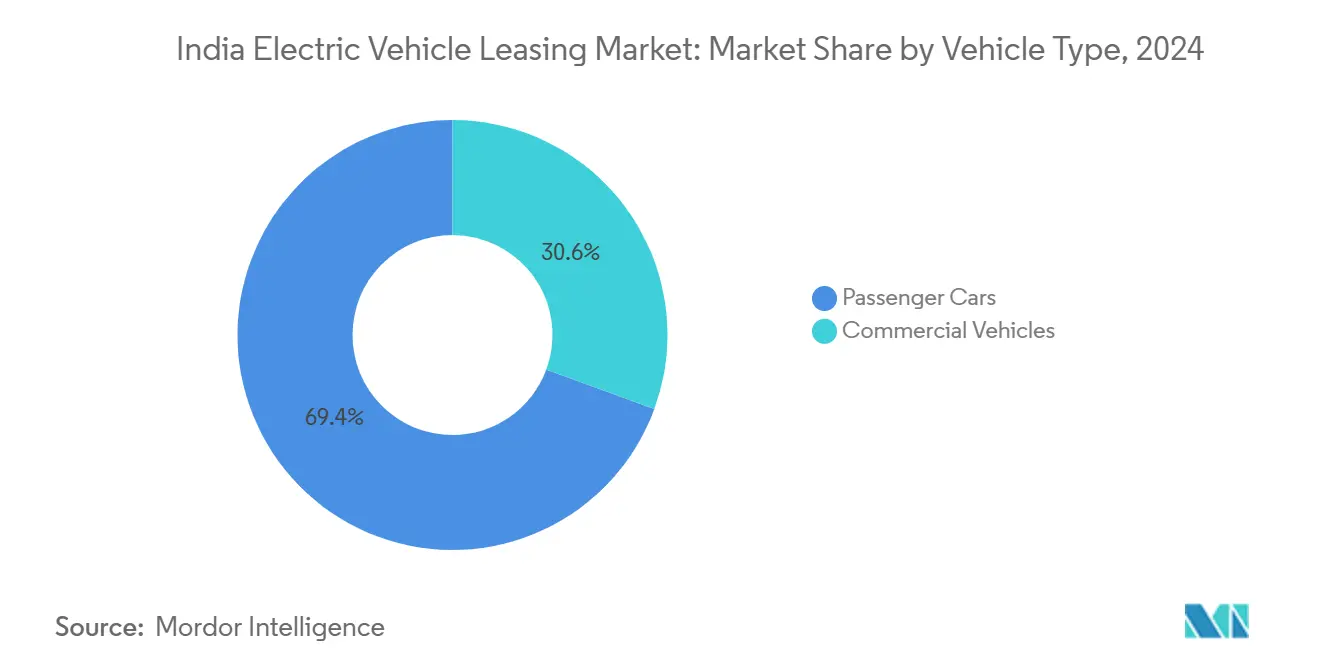

- Nach Fahrzeugtyp hielten Personenkraftwagen im Jahr 2024 einen Marktanteil von 69,36 % am indischen Elektrofahrzeug-Leasingmarkt, während Nutzfahrzeuge bis 2030 die höchste CAGR von 37,18 % verzeichnen sollen.

- Nach Antriebsart entfielen batterieelektrische Fahrzeuge im Jahr 2024 auf 84,15 % der Marktgröße des indischen Elektrofahrzeug-Leasingmarkts und werden bis 2030 mit einer CAGR von 39,64 % wachsen.

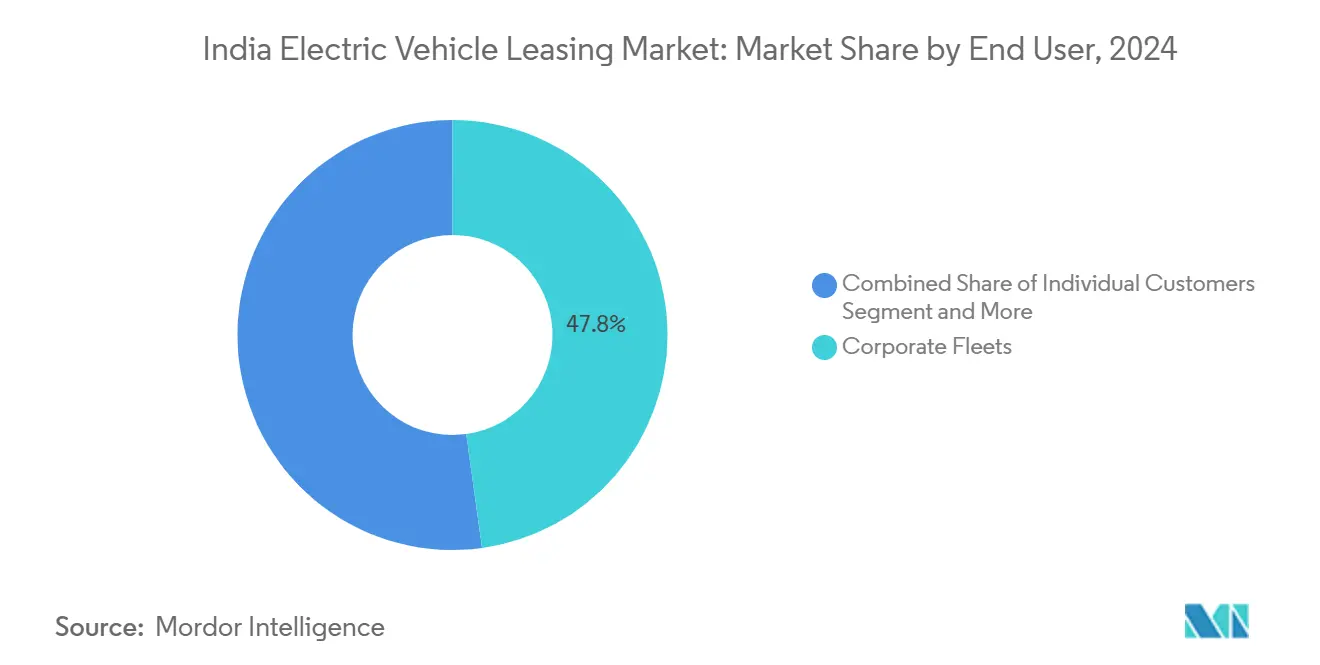

- Nach Endnutzer entfielen auf Unternehmensflotten im Jahr 2024 47,82 % des Umsatzes, während Mitfahrdienste und Lieferplattformen bis 2030 eine CAGR von 35,82 % verzeichnen sollen.

- Nach Laufzeit machten mittelfristige Verträge (1–3 Jahre) im Jahr 2024 52,75 % der Nachfrage aus; langfristige Leasingverträge (über 3 Jahre) weisen bis 2030 die höchste CAGR von 35,41 % auf.

Trends und Erkenntnisse des indischen Elektrofahrzeug-Leasingmarkts

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Ausrichtung der FAME-II- und PM E-DRIVE-Anreize | +8.2% | National; Delhi-Hauptstadtregion, Mumbai, Bengaluru | Mittelfristig (2–4 Jahre) |

| Batterie-Abonnement und -Tausch senken die Gesamtbetriebskosten von Flotten | +7.5% | Städtische Ballungsräume; expandierende Städte der zweiten Kategorie | Langfristig (≥ 4 Jahre) |

| ESG-gebundene Dekarbonisierungsmandate für Unternehmensflotten | +6.8% | Städtische Unternehmenscluster | Kurzfristig (≤ 2 Jahre) |

| OEM-gestützte Lieferverträge für Mitfahrdienste | +4.9% | Städtische Mobilitätskorridore | Mittelfristig (2–4 Jahre) |

| GST-Parität bei Leasingraten gegenüber Bankdarlehen | +4.3% | National | Kurzfristig (≤ 2 Jahre) |

| Digitale Elektrofahrzeug-Marktplätze steigern den Restwert | +3.7% | Städte der ersten Kategorie mit Expansion in Städte der zweiten Kategorie | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Ausrichtung der FAME-II- und PM E-DRIVE-Anreize

Der politische Übergang von FAME-II zu PM E-DRIVE verlagert 10.900 Crore INR auf leasingfreundliche Fahrzeugtypen und reserviert 2.000 Crore INR für 72.100 Schnellladestationen, was die Reichweitenangstprämien für Leasinggeber direkt senkt [1]Ministerium für Schwerindustrie, "Programmrichtlinien für PM E-DRIVE," mhi.gov.in. Unternehmenskäufer profitieren durch einen E-Gutschein-Subventionsmechanismus von gleichmäßigeren Cashflows, während stufenweise Lokalisierungsregeln die Lieferketten stabilisieren und die Vorhersehbarkeit der Restwerte verbessern. Der verstärkte Fokus auf gewerbliche Kategorien lenkt die Beschaffung in Richtung Transporter, Kleintransporter und Dreiräder und vertieft den gewerblichen Mix des indischen Elektrofahrzeug-Leasingmarkts.

Batterie-Abonnement und -Tausch zur Senkung der Gesamtbetriebskosten für Flotten

Batterie-als-Service-Programme senken den Kapitalbedarf im Vergleich zu Verbrennungsfahrzeugen um bis zu 40 %, wie das Angebot von Vidyut mit 2,50 INR pro Kilometer im Rahmen seiner Kooperation mit JSW MG Motor zeigt. Tauschnetze wie SUN Mobility ermöglichen Umrüstzeiten von 3–5 Minuten und unterstützen so hochausgelastete Betriebszyklen, die für Logistik- und Mitfahrdienstflotten geeignet sind. Standardisierte Packformate entstehen, die eine OEM-übergreifende Interoperabilität ermöglichen und die in Leasingverträgen verankerten Verfügbarkeitsgarantien stärken.

Unternehmensweite ESG-gebundene Dekarbonisierungsmandate für Flotten

Über 390.000 Fahrzeuge sind von EV100-Unterzeichnern in Indien zur Elektrifizierung verpflichtet worden, was ESG-Ziele in verbindliche Beschaffungspipelines umwandelt [2]The Climate Group, "EV100-Fortschrittsbericht 2025," theclimategroup.org. Im November 2025 unterstreichen Delhis neue Vorschriften für gewerbliche Flotten die wachsende Nachfrage nach nachhaltigen Praktiken. Leasinggeber entwickeln sich zu Nachhaltigkeitspartnern und bieten Echtzeit-Emissionsdashboards an. Diese Instrumente verbessern nicht nur die Unternehmensberichterstattung durch genaue und zeitnahe Daten, sondern stärken auch die Vertragsverlängerungen, indem sie mit den Umweltzielen und Compliance-Anforderungen der Kunden übereinstimmen.

OEM-gestützte Lieferverträge für Mitfahrdienste (z. B. Ubers Plan für 25.000 Elektrofahrzeuge)

Tata Motors und Uber haben einen Rahmenvertrag für XPRES-T-Limousinen abgeschlossen. Gleichzeitig hat BYD einen globalen Liefervertrag mit Uber unterzeichnet und sich zur Lieferung von 100.000 Einheiten verpflichtet. Diese Vereinbarungen garantieren erhebliche Volumina und beinhalten häufig attraktive Captive-Finance-Leasingverträge, die Uber und seinen Partnern finanzielle Flexibilität bieten. Diese Vereinbarungen umfassen in der Regel plattformspezifische Telematik- und Wartungspakete, die entscheidend dazu beitragen, erhebliche Markteintrittsbarrieren für Wettbewerber zu schaffen. Diese Pakete sind auf die betrieblichen Anforderungen von Mitfahrdienstplattformen zugeschnitten und gewährleisten eine nahtlose Integration und ein effizientes Flottenmanagement. Diese Dynamik kommt insbesondere Leasinggebern zugute, die mit OEMs zusammenarbeiten, um Software-Stacks gemeinsam zu entwickeln. Durch die enge Zusammenarbeit mit OEM-Partnern können Leasinggeber sicherstellen, dass die Softwarelösungen für die Anforderungen der Plattform optimiert sind, was die betriebliche Effizienz steigert und ihre Wettbewerbsposition im Markt stärkt.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kreditkosten und begrenzte Refinanzierungsmöglichkeiten | -5.8% | National; stärker in Städten der zweiten und dritten Kategorie | Mittelfristig (2–4 Jahre) |

| Mangel an öffentlichen Schnellladestationen im Verhältnis zur Nachfrage | -4.2% | Hochverdichtete städtische Zentren | Kurzfristig (≤ 2 Jahre) |

| Zurückhaltung der Kreditgeber nach dem BluSmart-Ausfall | -3.9% | Landesweit; Schwerpunkt Delhi-Hauptstadtregion | Kurzfristig (≤ 2 Jahre) |

| Fehlende Wiederverkaufsinfrastruktur für grüne Kennzeichen | -2.1% | Städte der zweiten Kategorie und ländliche Märkte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kreditkosten und begrenzte Refinanzierungsmöglichkeiten

Kredite für Elektroautos werden mit Zinssätzen von 8,5–9,5 % und für Zweiräder mit 18–22 % angeboten, was anhaltende Bedenken hinsichtlich Batterielaufzeit und Wiederverkaufswerten widerspiegelt. Die Asiatische Entwicklungsbank schlägt einen Verlustpool von 25 Milliarden INR und eine Garantiefazilität von 4,5 Milliarden INR vor, um günstigeres Kapital zu erschließen [3]Asiatische Entwicklungsbank, "Beschleunigung der Elektromobilitätsfinanzierung in Indien," adb.org. Solange solche Risikoverteilungsinstrumente nicht skaliert werden, müssen Leasinggeber höhere Eigenkapitalpuffer vorhalten, was das Flottenwachstum einschränkt.

Lückenhafter Betrieb öffentlicher Schnellladestationen (17 % defekt)

Nur etwa 12.100 öffentliche Ladestationen versorgen eine Flotte, die bis 2030 1,32 Millionen Ladepunkte benötigt, was auf eine ausgeprägte Angebotslücke hinweist. Die spärliche Abdeckung zwischen Städten zwingt Leasinggeber dazu, Einsätze auf drei Ballungsräume zu konzentrieren, was die geografische Diversifizierung einschränkt und die Routenrisikoprämien in Leasingangeboten erhöht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Fahrzeugtyp: Nutzfahrzeuge gewinnen an Dynamik

Nutzfahrzeuge tragen einen rasch wachsenden Anteil zum indischen Elektrofahrzeug-Leasingmarkt bei und wachsen mit einer CAGR von 37,18 %, obwohl Personenkraftwagen im Jahr 2024 noch 69,36 % des Volumens ausmachen. Die Marktgröße des indischen Elektrofahrzeug-Leasingmarkts für Transporter, Kleintransporter und Dreiräder skaliert auf Basis betrieblicher Wirtschaftlichkeit – vorhersehbare Routen und zentralisierte Depots ermöglichen es Flotten, niedrigere Betriebskosten zu nutzen. Delhis Sauberflotten-Mandat von 2025 beschleunigt die Ersatzzyklen und positioniert gewerbliches Leasing als Compliance-Weg. Batterie-Tausch-Ökosysteme schärfen die Verfügbarkeit weiter und ermöglichen es Logistikunternehmen, nahezu verbrennungsmotorgleiche Rhythmen aufrechtzuerhalten. Gleichzeitig absorbiert das Personenkraftwagenleasing die unternehmensweite ESG-Nachfrage, hinkt jedoch bei der Einzelhandelsadoption hinterher, da die Ladedichte außerhalb der Ballungsräume lückenhaft bleibt.

Langfristig erweitern Produkteinführungen wie Switch Mobilitys elektrische Leichtnutzfahrzeuge das Angebot, und Batteriemieten auf Basis von Zahlung pro Kilometer mildern Kapitalhürden, was das Kostengefälle gegenüber Verbrennungsfahrzeugen verringert. Mit der Reifung der Restwertmodelle wird erwartet, dass Finanziers Mehrproduktportfolios vorantreiben, die vorhersehbare gewerbliche Cashflows mit margenstarken Personenkraftwagenverträgen ausbalancieren.

Nach Antriebsart: Batterieelektrische Fahrzeuge behalten ihre Dynamik

Batterieelektrische Fahrzeuge hielten im Jahr 2024 einen Anteil von 84,15 % am indischen Elektrofahrzeug-Leasingmarkt und werden bis 2030 mit einer CAGR von 39,64 % wachsen, was ihre Position als bevorzugte Technologie für Flottenoperatoren festigt. Die Marktgröße des indischen Elektrofahrzeug-Leasingmarkts für Plug-in-Hybrid- und Brennstoffzellenformate bleibt begrenzt, hauptsächlich weil ihre Zweibrennstoffkomplexität und die knappe Betankungsinfrastruktur die Restwertungewissheit erhöhen. Die Ausrichtung der Regierungspolitik, insbesondere der Fokus des PM E-DRIVE-Anreizes auf batterieelektrische Fahrzeuge und der produktionsgebundene Anreiz für die inländische Zellproduktion, verringert weiterhin die Kostenlücke gegenüber Verbrennungsalternativen. Leasinggeber profitieren von dieser Konzentration, da ein einheitlicher Antrieb Wartungsverträge und Ladepartnerschaften vereinfacht und es ihnen ermöglicht, Verfügbarkeitsgarantien aggressiver zu bepreisen.

Laufende Batterie-als-Service-Pilotprojekte festigen die Wirtschaftlichkeit batterieelektrischer Fahrzeuge weiter, indem sie die größte Kapitalkomponente herausnehmen und das Degradationsrisiko mindern. Hondas und Mitsubishis ALTNA-Gemeinschaftsunternehmen veranschaulicht, wie spezialisierte Batterie-Leasingdienste die Nutzungszyklen verlängern und längere Laufzeiten ermöglichen können, ohne die monatlichen Mieten zu erhöhen. Standardisierte Batteriepacks und der Ausbau von Schnellladekorridoren reduzieren Reichweitenangstprämien und ermöglichen es Leasinggesellschaften, batterieelektrische Fahrzeugflotten als funktional gleichwertig mit Verbrennungsfahrzeugen in hochausgelasteten Betriebszyklen zu vermarkten. Mit der Verdichtung der Ladepunktbetreiber in städtischen und Frachtkorridoren wird erwartet, dass der Marktanteil batterieelektrischer Fahrzeuge im indischen Elektrofahrzeug-Leasingmarkt weiter steigt und Hybride und Brennstoffzellenfahrzeuge weiter in Nischenstatus drängt.

Nach Endnutzer: Plattformökonomien beschleunigen die Adoption

Unternehmensflotten hielten im Jahr 2024 47,82 % des Marktanteils am indischen Elektrofahrzeug-Leasingmarkt, was Vorstandsebene-ESG-Mandate und klare Gesamtkostenvorteile bei Fahrzeugen mit hoher täglicher Laufleistung widerspiegelt. Diese Programme wandeln Nachhaltigkeitsziele in verbindliche Beschaffungspläne um und ermöglichen es Leasinggebern, mehrjährige Volumenverträge abzuschließen und Cashflows zu wettbewerbsfähigen Spreads zu verbriefen. Mitfahrdienste und Lieferplattformen – angetrieben durch Ubers Fahrplan für 25.000 Fahrzeuge und Zomatos Vorstoß für 100 % elektrische Lieferungen – skalieren rasch und nutzen vorhersehbare Routen, zentralisierte Wartung und datenreiche Telematik zur Maximierung der Anlagenauslastung. Regierungs- und Privatsegmente bleiben kleiner, bieten aber Reputationsgewinn und politische Validierung, die sich auf die gewerbliche Nachfrage auswirken.

Plattformbetreiber bestehen zunehmend auf gebündelten Angeboten, die Versicherung, Laden und Batterieanalysen in eine einzige monatliche Gebühr integrieren, wodurch sich die Bewertungskriterien von nominalen Mietraten auf garantierte Verfügbarkeit verlagern. Leasinggesellschaften reagieren darauf, indem sie OEM-Lieferverträge abschließen und Batterie-Tausch-Anbindungen einsetzen, die Standzeiten auf Minuten reduzieren – ein entscheidender Faktor für Gig-Economy-Fahrer, die pro Fahrt bezahlt werden. Mit der Reifung der digital genutzten Elektrofahrzeug-Marktplätze und der Zertifizierung des Batteriezustands nimmt das Restwertrisiko ab, was aggressivere Leasingstrukturen für app-basierte Flotten fördert. Insgesamt schaffen diese Dynamiken eine klare Hierarchie in der Marktgröße des indischen Elektrofahrzeug-Leasingmarkts: Unternehmen verankern die Basisnachfrage, Plattformen treiben inkrementelles Wachstum voran, und kleinere Segmente füllen geografische Lücken.

Nach Laufzeit: Längere Laufzeiten signalisieren wachsendes Vertrauen

Leasingverträge mit einer Laufzeit von 1–3 Jahren (mittelfristig) kontrollierten im Jahr 2024 52,75 % des Volumens und balancierten Abschreibungstransparenz mit betrieblicher Flexibilität für Flottenmanager, die sich in schnell verändernden Technologiezyklen bewegen. Dennoch expandieren Verträge mit einer Laufzeit von über 3 Jahren (langfristig) mit einer CAGR von 35,41 %, da Batteriegarantien länger werden und reale Leistungsdaten Langlebigkeitszweifel zerstreuen. Die Marktgröße des indischen Elektrofahrzeug-Leasingmarkts, die an langfristige Vereinbarungen gebunden ist, profitiert von gleichmäßigeren Abschreibungsplänen, die es Leasinggebern ermöglichen, niedrigere monatliche Ausgaben anzubieten und dennoch interne Renditen zu schützen. Mittelfristige Laufzeiten bleiben für Unternehmen, die die Elektrifizierung erproben, unerlässlich, aber die in kürzere Laufzeiten eingepreiste Risikoprämie schrumpft allmählich, da die Zuverlässigkeit der Ladeinfrastruktur zunimmt.

OEM-gestützte Programme wie Kia Subscribe, das 12–36 Monate umfasst und Wartung mit Pannenhilfe bündelt, veranschaulichen die hybride Flexibilität, die Kunden heute erwarten. Batteriezustandsanalysen und standardisierte Wiederverkaufskanäle mildern weiter Bedenken hinsichtlich technologischer Obsoleszenz und ermöglichen es Leasinggesellschaften, Garantien zu verlängern und garantierte Rückkaufklauseln einzubetten. Mit der Verbesserung der Restwertprognosen sind Versicherer bereit, längere Deckungen zu zeichnen, was die Kapitalkosten für Leasinggeber senkt und zu schärferer Kundenpreisgestaltung führt. Dieser positive Kreislauf ist bereit, den Anteil zugunsten mehrjähriger Verträge zu verschieben und den Marktanteil des indischen Elektrofahrzeug-Leasingmarkts bei Anbietern zu stärken, die in der Lage sind, Fahrzeuge über längere Zeiträume zu finanzieren und zu warten.

Geografische Analyse

Delhi-Hauptstadtregion, Mumbai und Bengaluru verankern mehr als zwei Drittel der Leasingabschlüsse aufgrund höherer Ladestationsdichte, Konzentration von Unternehmenshauptsitzen und proaktiver staatlicher Anreize. Delhis Subventionspaket und das Sauberflotten-Mandat von 2025 katalysieren Nachfragespitzen, während Mumbais Konzentration von Finanzdienstleistungen ESG-Budgets in Richtung elektrifizierter Mitarbeitertransporte lenkt. Bengalurus Technologie-Ökosystem fördert Early-Adopter-Flotten, wobei Unternehmen wie Flipkart Verpflichtungen für mehrere tausend Einheiten eingehen, die die lokale Ladestationsauslastung verstärken.

Städte der zweiten Kategorie – Pune, Hyderabad und Chennai – bilden die zweite Welle. Automobilfertigungshistorien liefern Kundendienst-Fachkräfte und beschleunigen den Infrastrukturausbau. Alt Mobilitys Expansion in 30 Städte veranschaulicht, wie die Nachfrage von Franchise-Ladepartnerschaften und standardisierten Batteriepacks ausgeht. Dennoch bleiben die Verhältnisse von Ladestationen zu Fahrzeugen angespannt, was Leasinggeber dazu zwingt, Einsätze entlang von Frachtkorridoren zu bündeln, die Umschlagzeiten garantieren.

Halbstädtische und ländliche Bezirke hinken hinterher, weil das öffentliche Laden langsam ist und die Vertrautheit der Kraftfahrzeugzulassungsbehörden mit Grünkennzeichen-Workflows begrenzt ist. Der PM E-DRIVE-Ladefonds in Höhe von 2.000 Crore INR ist dafür vorgesehen, das Schnellladen auf Autobahnknotenpunkte auszuweiten – ein Schritt, der voraussichtlich bis Ende des Jahrzehnts das Fernfrachtleasing erschließen wird. Bis dahin wird die geografische Konzentration auf städtische Hochburgen anhalten und die Wettbewerbskämpfe in wenigen hochverdichteten Ballungsräumen konzentrieren.

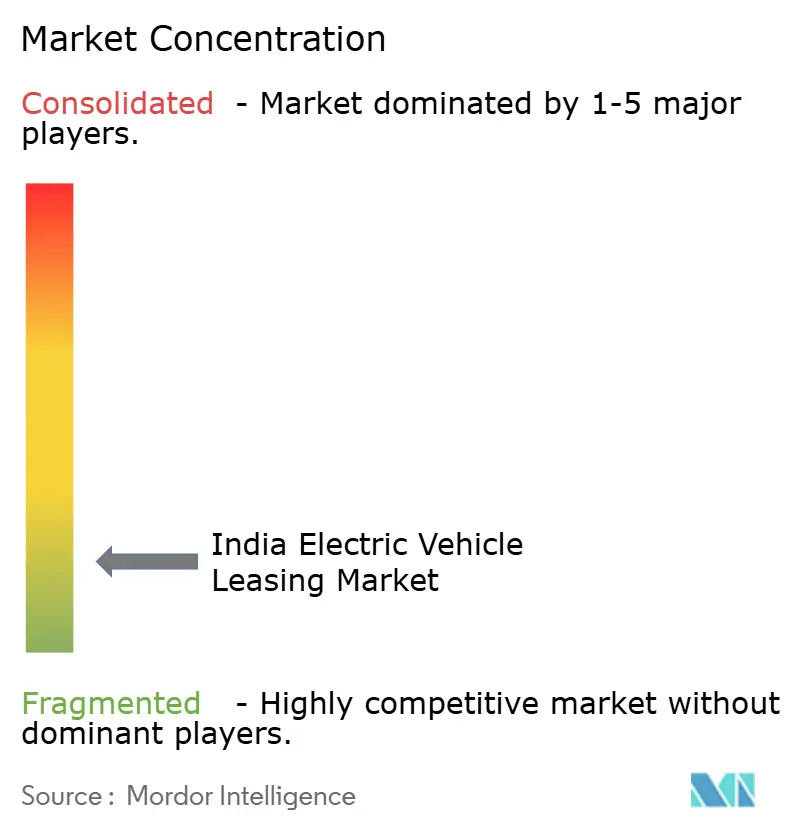

Wettbewerbslandschaft

Der Wettbewerb befindet sich in einem mittelmäßig fragmentierten Stadium: Etablierte Leasinggeber, bankgestützte Captives und risikokapitalfinanzierte Spezialisten kämpfen um Flottenanteile vor dem Hintergrund einer noch jungen Regulierung. ORIX Auto Infrastructure Services nutzt jahrzehntelange OEM-Beziehungen und landesweite Werkstätten, um ein umfassendes Flottenmanagement von der Wiege bis zur Bahre anzubieten und sein Mehrsparten-Portfolio zu verankern. ALD Automotive ergänzt globale Einkaufsmacht mit Indien-spezifischen Analysen zur Bewertung von Batteriezustand und Wiederverkauf. Alt Mobility, ein digital-nativer Marktteilnehmer, bündelt Telematik, Verfügbarkeitsgarantien und Batterie-Tausch-Zugang, um hochausgelastete Mitfahrdienstbetreiber anzusprechen.

Das BluSmart-Distress-Ereignis hat die Vermögenseigentümerschaft neu geordnet und ermöglicht es akquisitionsfreudigen Wettbewerbern, Fahrzeuge mit Abschlag zu erwerben, und stärkt die Prämie auf Governance-Standards. Kreditgeber haben Kreditbedingungen verschärft, was gut kapitalisierten Leasinggebern einen Vorteil verschafft. Gleichzeitig gehen Infrastrukturbesitzer – Versorgungsunternehmen und Ladepunktbetreiber – Partnerschaften mit Leasinggesellschaften ein, um Abnahme zu sichern und integrierte Mobilitäts-als-Service-Bündel aufzubauen. Macquaries Plattform in Höhe von 1,5 Milliarden USD veranschaulicht die sektorübergreifende Finanzierungsstärke, die eingesetzt wird, um sowohl Fahrzeuge als auch Ladestationen zu skalieren.

Strategische Zusammenarbeit wächst: Tata Motors stimmt Captive-Finance mit Uber-Lieferverträgen ab, während OEMs zunehmend eingebettete Finanz-APIs in Händler-CRM-Systeme integrieren, um Leasinggenehmigungen zu beschleunigen. Technologie – Batterieanalysen, KI-basierte Restwertmodelle und Blockchain-Herkunftsnachweise – bildet nun ebenso wie die Kapitalkosten die Grundlage für Wettbewerbsvorteile. Angesichts geringer Wechselhürden hängt die Kundenbindung von Mehrwertdiensten ab, nicht von nominalen Mietraten.

Marktführer der indischen Elektrofahrzeug-Leasingbranche

Ayvens (ALD Automotive and LeasePlan)

ORIX Auto Infrastructure Services

Tata Capital Leasing

Alt Mobility

Lithium Urban Technologies

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Alt Mobility sicherte sich Wachstumskapital von Beyond Capital Ventures, um seine Flotte bis März 2027 auf 30.000 Fahrzeuge und 100 Millionen USD verwaltete Vermögenswerte auszubauen, gegenüber 13.000 Fahrzeugen in 30 Städten.

- November 2024: Switch Mobility unterzeichnete eine Absichtserklärung mit Vertelo mit dem Ziel, über die nächsten 3–5 Jahre durch maßgeschneiderte Leasingpakete 1.000 Elektrofahrzeuge landesweit einzusetzen.

- Oktober 2024: Alt Mobility trat in das gewerbliche Personenkraftfahrzeugsegment mit vier Rädern ein und richtete sich mit gebündeltem Lebenszyklusmanagement an Mitarbeitertransport-, Mitfahrdienst- und Tourismusbetreiber.

- Juli 2024: Kia führte ein Leasing für den EV6 in Indien zu 1,29 Lakh INR pro Monat ein, einschließlich Versicherung, Wartung, Abhol- und Bringservice sowie 24×7-Pannenhilfe.

Berichtsumfang des indischen Elektrofahrzeug-Leasingmarkts

| Personenkraftwagen |

| Nutzfahrzeuge |

| Batterieelektrische Fahrzeuge |

| Plug-in-Hybridfahrzeuge |

| Brennstoffzellenelektrofahrzeuge |

| Privatkunden |

| Unternehmensflotten |

| Regierungsbehörden |

| Mitfahrdienste und Lieferplattformen |

| Kurzfristig (weniger als 12 Monate) |

| Mittelfristig (1–3 Jahre) |

| Langfristig (mehr als 3 Jahre) |

| Nach Fahrzeugtyp | Personenkraftwagen |

| Nutzfahrzeuge | |

| Nach Antriebsart | Batterieelektrische Fahrzeuge |

| Plug-in-Hybridfahrzeuge | |

| Brennstoffzellenelektrofahrzeuge | |

| Nach Endnutzer | Privatkunden |

| Unternehmensflotten | |

| Regierungsbehörden | |

| Mitfahrdienste und Lieferplattformen | |

| Nach Laufzeit | Kurzfristig (weniger als 12 Monate) |

| Mittelfristig (1–3 Jahre) | |

| Langfristig (mehr als 3 Jahre) |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der indische Elektrofahrzeug-Leasingmarkt im Jahr 2025 und wohin entwickelt er sich?

Der Markt steht im Jahr 2025 bei 1,19 Milliarden USD und wird voraussichtlich bis 2030 auf 5,33 Milliarden USD wachsen, mit einer CAGR von 34,97 %.

Welche Fahrzeugkategorie wird im Elektrofahrzeug-Leasing am schnellsten wachsen?

Nutzfahrzeuge werden bis 2030 mit einer CAGR von 37,18 % expandieren und damit Personenkraftwagen übertreffen.

Was macht batterieelektrische Fahrzeuge in Leasingportfolios dominant?

Batterieelektrische Fahrzeuge bieten niedrigere Wartungskosten, einfachere Antriebsstränge und profitieren von politischen Anreizen, was zu einem Anteil von 84,15 % und einem CAGR-Wachstum von 39,64 % führt.

Warum sind Mitfahrdienstplattformen für die künftige Leasingnachfrage entscheidend?

Hohe Auslastung, vorhersehbare Routen und umfangreiche ESG-Verpflichtungen treiben Mitfahrdienst- und Lieferflotten bis 2030 zu einer CAGR von 35,82 %.

Seite zuletzt aktualisiert am: