Größe und Marktanteil des indischen Bau-Ziersteinmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2020 - 2024 |

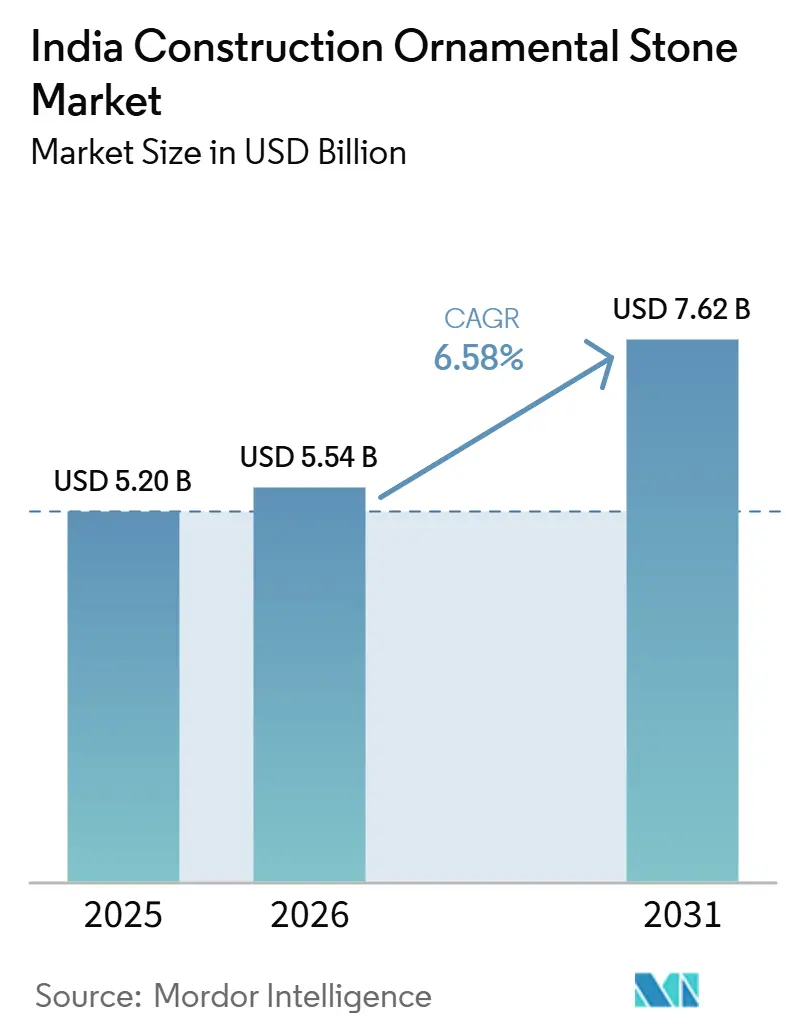

| Marktgröße (2026) | 5.54 Milliarden US-Dollar |

| Marktgröße (2031) | 7.62 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.58% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des indischen Bau-Ziersteinmarkts von Mordor Intelligence

Die Größe des indischen Marktes für Natursteine im Bauwesen wird voraussichtlich von 5,20 Milliarden USD im Jahr 2025 auf 5,54 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 6,58 % über den Zeitraum 2026–2031 einen Wert von 7,62 Milliarden USD erreichen. Die steigende Nachfrage aus dem Luxuswohnungsbau, der Smart Cities Mission und der U-Bahn-Infrastruktur weitet die adressierbaren Volumina aus, auch wenn die Waren- und Dienstleistungssteuer (GST) von 28 % auf polierten Stein die Nachfrage im mittleren Wohnungssegment dämpft. Technisch hergestellter Quarz schließt die Preislücke zu mittelwertigem Granit nach Zollerleichterungen und inländischen Joint Ventures, während Trockenbefestigungssysteme, die die Installationszeiten um bis zu 40 % verkürzen, die Akzeptanz bei Hochhausprojekten beschleunigen. Strengere Abbaunormen in Rajasthan und Karnataka erhöhen die Compliance-Kosten, verbessern aber auch die Produktqualität, indem sie die Modernisierung der Abbautechniken erzwingen. Insgesamt stützen diese Dynamiken ein stetiges Wertwachstum im indischen Markt für Natursteine im Bauwesen trotz Preisdruck im Massensegment.

Wesentliche Erkenntnisse des Berichts

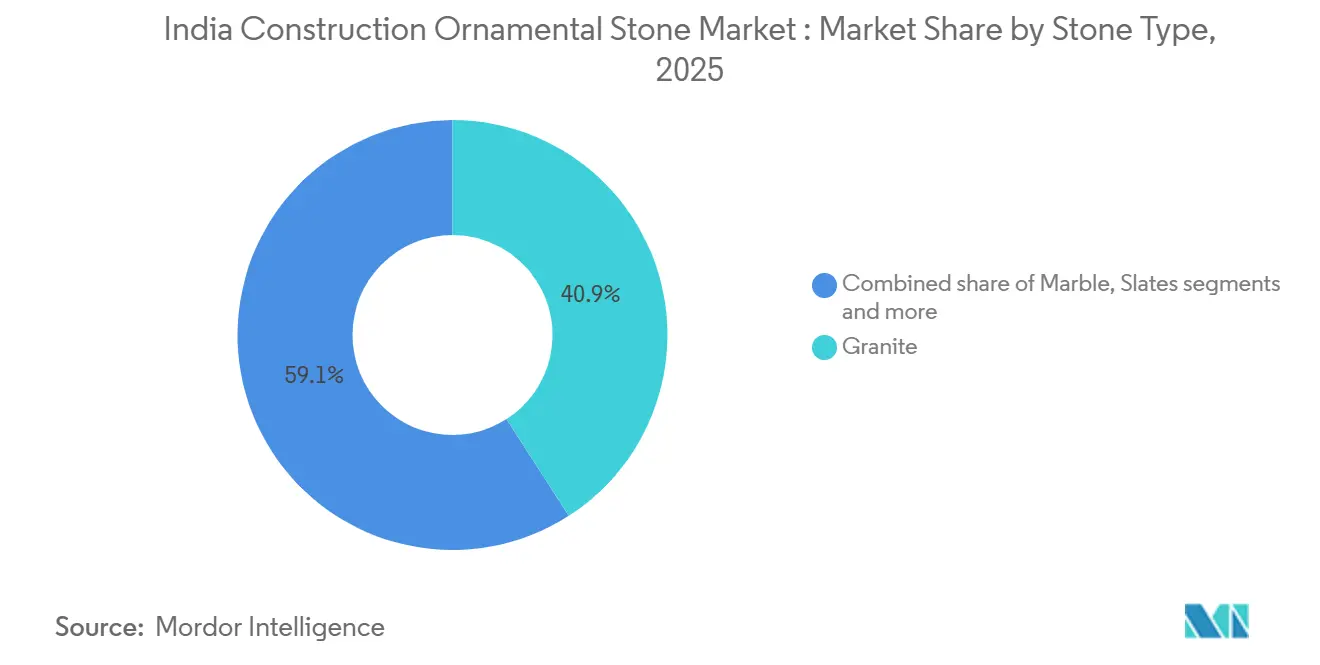

- Nach Steinart entfiel im Jahr 2025 ein Umsatzanteil von 40,9 % auf Granit, während Quarzit und Schiefer im indischen Markt für Natursteine im Bauwesen weiterhin an Sichtbarkeit bei Premium-Fassaden und im Gastgewerbe gewannen.

- Nach Fertigungsart entfiel im Jahr 2025 ein Umsatzanteil von 80,6 % auf Roh- und unpolierten Stein, während polierte Platten bis 2031 voraussichtlich mit einer CAGR von 7,8 % wachsen werden im indischen Markt für Natursteine im Bauwesen.

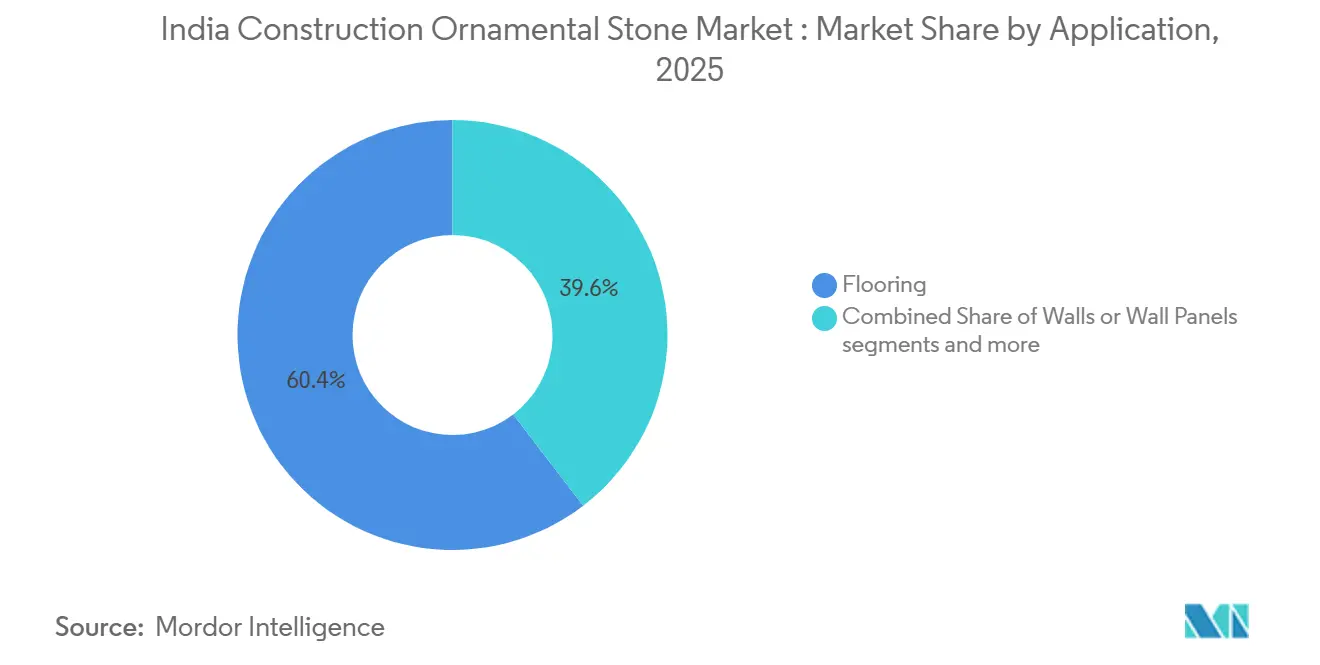

- Nach Anwendung entfiel im Jahr 2025 ein Anteil von 60,4 % am indischen Markt für Natursteine im Bauwesen auf Bodenbeläge, während Wandverkleidungen weiterhin im gewerblichen Fassadenbereich an Bedeutung gewannen.

- Nach Endnutzer entfiel im Jahr 2025 ein Anteil von 64,1 % am indischen Markt für Natursteine auf den Wohnbereich, während die gewerbliche Nachfrage durch Bürorenovierungen und Renovierungsprojekte im Gastgewerbe gestützt blieb.

- Nach Vertriebskanal blieben Händler und Verarbeiter der wichtigste Absatzweg, wobei dieser Kanal bis 2031 voraussichtlich mit einer CAGR von 6,8 % wachsen wird im indischen Markt für Natursteine.

- Nach Geografie wird für Nordindien bis 2031 eine CAGR von 7,1 % prognostiziert, während Süd- und Westindien die Kernproduktionsbasis für den indischen Markt für Natursteine im Bauwesen bleiben.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im indischen Bau-Ziersteinmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Nachfrage nach Premium-Wohnraum in Städten der Klasse I und II | +1.8% | National, mit stärkerem Wachstum in Mumbai, Delhi-NCR, Bengaluru, Panchkula, Mohali und Raipur | Kurzfristig (≤ 2 Jahre) |

| Ausgaben für Smart Cities und urbane Landschaftsgestaltung | +0.9% | An Standorten der Smart Cities Mission und in AMRUT-2.0-Städten | Mittelfristig (2–4 Jahre) |

| Renovierungszyklus im gewerblichen Immobilienbereich | +0.8% | Top-7-Städte, insbesondere Bengaluru, Delhi NCR, Mumbai und Hyderabad | Mittelfristig (2–4 Jahre) |

| Einführung von Trockenbefestigungs-Fassaden in Premium-Projekten | +0.7% | National, mit früher Einführung in Maharashtra, Karnataka und Tamil Nadu | Mittelfristig (2–4 Jahre) |

| Kapazitätserweiterung bei technisch hergestelltem Quarz und Importmix | +0.5% | Verarbeitungscluster in Telangana, Gujarat und Tamil Nadu | Langfristig (≥ 4 Jahre) |

| Einführung von CNC-, Drahtsäge- und digitaler Fertigungstechnologie | +0.6% | Verarbeitungszentren in Tamil Nadu, Andhra Pradesh, Telangana und Rajasthan | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Nachfrage nach Premium-Wohnraum in Städten der Klasse I und II

In Indien erlebt der Luxusimmobilienmarkt einen Nachfrageschub nach hochwertigen Apartments und Premium-Bungalows. Dieser Trend geht einher mit einem verstärkten Einsatz von Premiumprodukten im Wohnungsbau. Natursteine, die früher sparsam verwendet wurden, werden heute in großem Umfang in Bauprojekte integriert. Die Bau- und Investitionskosten für Luxusprojekte haben sich verdoppelt, was mit der gestiegenen Kaufkraft der Verbraucher einhergeht. Italienischer Marmor und großformatige Premium-Fliesen, einschließlich importierter Marken, sind stärker gefragt. Brasilianische Produkte sind aufgrund ihrer anerkannten Premiumqualität beliebt, obwohl hohe Preise eine Herausforderung bleiben. Der Premium-Wohnungsbau verändert die Steinnachfrage im indischen Markt für Natursteine auf Projektebene, nicht nur auf nationaler Ebene. Häuser mit einem Preis von über INR 1 Crore machten im Jahr 2025 50 % der gesamten Wohnungsverkäufe aus, verglichen mit 44 % im Jahr 2024, was zeigt, wie schnell sich die Verkäufe in Richtung höherwertiger Formate verschoben haben[1]Knight Frank, „India Real Estate Residential Report 2025”, knightfrank.co.in.

Ausgaben für Smart Cities und urbane Landschaftsgestaltung

Öffentliche Bauvorhaben bleiben eine zweite starke Stütze für den indischen Markt für Natursteine, da sie Nachfrage außerhalb privater Wohnungsbauzyklen erzeugen. Bis Mitte 2025 hatte die Smart Cities Mission 94 % ihrer 8.067 Projekte abgeschlossen, wobei die Gesamtinvestitionen INR 1,64 Lakh Crore in 100 Städten erreichten[2]Quelle: Presseamt der indischen Regierung, „Smart Cities Mission – Projektstatus”, Presseamt der indischen Regierung, pib.gov.in. Der Haushalt 2026 erhöhte auch die Kapitalausgaben auf INR 12,2 Lakh Crore und führte Städtische Wirtschaftsregionen ein, was die Projektpipeline für Pflasterarbeiten, Platzgestaltung, Bodenbeläge in Kulturerbe-Zonen und andere öffentliche Nutzungen aktiv hält, bei denen Stein ein bevorzugtes Material bleibt. AMRUT 2.0 weitet diese Nachfrage auf weitere Städte aus und erweitert die geografische Reichweite des indischen Marktes für Natursteine über die wichtigsten Ballungsräume hinaus. Die öffentliche Beschaffung bevorzugt tendenziell einheimischen Sandstein, Kota-Stein und Granit, was die Nachfrage nach lokalen Abbau- und Verarbeitungsclustern schützt, die nicht allein auf den Luxuswohnungsbau angewiesen sind.

Renovierungszyklus im gewerblichen Immobilienbereich

Büro- und institutionelle Modernisierungen verschaffen dem indischen Markt für Natursteine einen nützlichen Nachfragestrom, der weniger von Neubaustarts abhängig ist. JLL schätzte, dass die Nachrüstung des bestehenden Bürogebäudebestands der Klasse A in Indien eine Chance von INR 45.000 Crore bzw. 5,3 Milliarden USD darstellt und dass 62 % der 530,8 Millionen Quadratfuß Modernisierungen benötigen, um Nachhaltigkeits- und Mieterstandards zu erfüllen. Diese Projekte bevorzugen tendenziell hochwertige Oberflächen, da modernisierte Objekte in starken Teilmärkten Mietaufschläge erzielen können, was Granitverkleidungen in Lobbys und Marmorböden in Sanierungsbudgets relevant hält. Bengaluru, Delhi NCR, Mumbai und Hyderabad machen 81 % dieses Renovierungsausgabenpools aus, was die Nachfrage in denselben Regionen konzentriert, in denen höherwertiger Stein bereits bessere Erlöse erzielt. Für den indischen Markt für Natursteine bedeutet dies, dass das Angebot auch dann noch Nachfrage finden kann, wenn der konventionelle Wohnungsbau nachlässt.

Einführung von CNC-, Drahtsäge- und digitaler Fertigungstechnologie

Verarbeitungsverbesserungen verändern die Wertschöpfung im indischen Markt für Natursteine. Mehrdraht-Schneidesysteme ermöglichen heute die parallele Plattenproduktion aus Granitblöcken und verbessern den Durchsatz im Vergleich zu älteren Sägemethoden, was bessere Ausbeuten und kürzere Verarbeitungszeiten unterstützt. 5-Achs-CNC-Brückensägen ermöglichen auch eine engere Maßkontrolle für Arbeitsplatten, Verkleidungsprofile und individuelle Architekturelemente, was organisierten Verarbeitern hilft, bei der Oberflächenqualität zu konkurrieren und nicht nur beim Rohmaterialpreis[3]Quelle: JB Engineers India, „Wire Saw Machine for Marble and Granite Cutting Industries”, JB Engineers India, jbengineers52.wordpress.com. Dies ist von Bedeutung, da sich der indische Markt für Natursteine in Richtung polierter und maßgeschnittener Produkte bewegt, bei denen die Verarbeitungsqualität die Preissetzungsmacht direkt beeinflusst. Kleinere Verarbeiter, die diese Investitionen nicht finanzieren können, verlieren gegenüber Verarbeitern an Boden, die höhere Präzision, kürzere Lieferzeiten und umfassendere Installationsunterstützung anbieten können.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| GST- und Compliance-Kostenbelastung | -0.8% | National, mit stärkeren Auswirkungen auf kleine und mittelgroße Abbau- und Verarbeitungsbetriebe | Kurzfristig (≤ 2 Jahre) |

| Umleitung von Steinbruchlieferungen in Richtung Exportqualitäten | -0.7% | Abbaugürtel in Telangana, Karnataka und Rajasthan | Mittelfristig (2–4 Jahre) |

| Substitution durch Keramik- und Sinteroberflächen | -0.9% | National, am stärksten im mittleren Wohnungssegment und bei gewerblichen Innenräumen | Mittelfristig (2–4 Jahre) |

| Verzögerungen bei Bergbaugenehmigungen und Umweltfreigaben | -0.8% | Tamil Nadu, Jharkhand, Odisha und Karnataka | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Substitution durch Keramik- und Sinteroberflächen

Großformatige Porzellane und Sinteroberflächen werden zur deutlichsten Substitutionsbedrohung für Teile des indischen Marktes für Natursteine. Sinterprodukte bieten geringe Porosität, vollständige UV-Beständigkeit und hohe Härte, während größere Plattenformate sichtbare Fugen reduzieren und die Endoberfläche näher an Naturstein heranrücken lassen. Diese Herausforderung ist am stärksten bei Küchenarbeitsplatten und Badezimmer-Wandverkleidungen, wo Käufer im mittleren Marktsegment Installationskosten, Wartungsaufwand und optische Qualität direkter vergleichen als bei Bodenbelägen oder öffentlichen Anwendungen. Der Druck ist am deutlichsten im Wohnungssegment zwischen INR 50 Lakh und INR 1 Crore spürbar, wo die Designansprüche hoch bleiben, die Preissensitivität jedoch ausgeprägter ist. Da Keramikhersteller aus Morbi ihre Sinterfähigkeiten ausbauen, verbreitet sich das Substitutionsrisiko über niedrigere Preissegmente und betrifft Anwendungsbereiche, die früher bessere Margen für Naturstein erzielten.

Verzögerungen bei Bergbaugenehmigungen und Umweltfreigaben

Genehmigungsverzögerungen und Compliance-Maßnahmen bei Steinbrüchen begrenzen auch das Angebotswachstum im indischen Markt für Natursteine. Im Mai 2026 setzte Tamil Nadu den Betrieb von 67 Steinbrüchen aus, nachdem Inspektionen in 431 Steinbrüchen Verstöße an 155 Standorten festgestellt hatten, was das Angebot aus einer wichtigen Quelle für kommerziellen Granit einschränkte. Die Entscheidung des Obersten Gerichtshofs vom November 2025, nachträgliche Umweltfreigaben wiederherzustellen, verschaffte Projekten, die bereits begonnen hatten, eine gewisse kurzfristige Erleichterung. Dennoch beseitigte sie nicht den Freigaberückstand auf Staatsebene. Dies bedeutet, dass Verarbeiter in Schneid-, Polier- und Verarbeitungskapazitäten investieren können, ohne die Verfügbarkeit von Rohblöcken vollständig zu lösen. Steinbruchbetreiber in Tamil Nadu, Rajasthan und Karnataka sehen sich daher einem Geschäftsumfeld gegenüber, in dem Compliance und Genehmigungsverfahren den Übergang von der Konzession zur tatsächlichen Lieferung verzögern können.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Steinart: Granit führt beim Volumen, während Quarzit eine Premium-Position aufbaut

Granit hielt im Jahr 2025 einen Marktanteil von 40,9 % am indischen Markt für Natursteine und behauptete damit seine führende Umsatzposition unter den Steinarten. Seine Stärke resultiert aus einer zuverlässigen inländischen Blockversorgung in Telangana, Karnataka und Andhra Pradesh sowie aus der breiten Verwendung in institutionellen Bodenbelägen, Luxuswohnungen und gewerblichen Innenräumen. In der indischen Natursteinindustrie bleibt Granit das praktischste Material für Projekte, die sowohl visuelle Konsistenz als auch eine einfachere Beschaffung über große Bodenflächen benötigen. Diese Kombination aus Versorgungstiefe und Vertrautheit mit den Spezifikationen verschafft Granit eine breitere Basis als anderen Steinen.

Marmor blieb die zweitgrößte Kategorie und konzentrierte sich weiterhin auf hochwertige Wohnlobbys, Gastgewerbe-Innenräume und Tempelbauten. Die Makrana- und Kishangarh-Gürtel in Rajasthan blieben weiterhin die Ankerpunkte für die Premium-Marmorversorgung für Projekte in Delhi NCR und Mumbai, wo weiße und dekorative Qualitäten eng mit Luxusspezifikationen verbunden sind. Quarzit und Schiefer nahmen einen kleineren Anteil ein, profitierten jedoch von der Designerpräferenz für strukturierte und geschliffene Oberflächen bei Premium-Fassaden und im Gastgewerbe. Kalkstein, Sandstein und Kota-Stein dienten öffentlichen Räumen, Tempeln und Restaurierungszwecken und verschafften dem indischen Markt für Natursteine eine Reihe von Nachfragenischen, die einem geringeren Substitutionsdruck ausgesetzt sind als Küchen- und Badezimmeranwendungen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Fertigungsart: Polierte Platten verlagern den Wert in Richtung Verarbeitung

Roh- und unpolierter Stein hatte im Jahr 2025 einen Anteil von 80,6 % am indischen Markt für Natursteine im Bauwesen, was zeigt, wie groß die grundlegende Versorgungsschicht noch ist. Dennoch werden polierte Platten bis 2031 voraussichtlich mit einer CAGR von 7,8 % wachsen, was sie zum am schnellsten wachsenden Fertigungsformat im indischen Markt für Natursteine im Bauwesen macht. Die Wertentwicklung bewegt sich daher in Richtung höherwertiger Verarbeitung, auch wenn der Rohstoffhandel noch die größte Umsatzbasis hält. Dieser Wandel wird durch den Premium-Wohnungsbau, gewerbliche Modernisierungen und die Exportnachfrage nach besser veredelten Oberflächen vorangetrieben.

Indien hat seit langem Rohblöcke an Verarbeiter in China, dem Nahen Osten und Europa geliefert, sodass der hohe Anteil an unpoliertem Material dieses etablierte Handelsmuster widerspiegelt. Diese Struktur verändert sich jedoch, da inländische Verarbeiter in Tamil Nadu und Gujarat in polierten Plattenkategorien wie gelederten Granit, geschliffenem Marmor und gebürstetem Quarzit aktiver konkurrieren. Diese Oberflächen ermöglichen es indischen Lieferanten, Margen durch Verarbeitungsqualität und Oberflächengüte zu verteidigen, anstatt nur durch die Verfügbarkeit von Rohstein. In der indischen Natursteinindustrie vergrößert dies die Lücke zwischen Betreibern, die für Wertschöpfung verarbeiten, und solchen, die noch hauptsächlich vom Blockhandel abhängig sind.

Nach Anwendung: Bodenbelag hält die Basis, während Wandanwendungen an Bedeutung gewinnen

Bodenbeläge machten im Jahr 2025 60,4 % des indischen Marktes für Natursteine aus und waren damit die größte Anwendung mit großem Abstand. Diese Führungsposition spiegelt die anhaltende Verwendung von Stein in Wohngemeinschaftsbereichen, Hotellobbyräumen, Flughafenterminals, gewerblichen Atrien und großen institutionellen Korridoren wider. In diesen Räumen hat Stein weiterhin Gewicht, da Langlebigkeit, akustischer Komfort und thermische Leistung genauso wichtig sind wie das Erscheinungsbild. Bodenbelag bleibt daher der Volumenanker für den indischen Markt für Natursteine. Seine Stärke wird auch durch die Renovierungsnachfrage in Krankenhäusern, Regierungsgebäuden, U-Bahn-Stationen und Büroimmobilien gestützt, die eine Neugestaltung der Oberflächen statt neuer Strukturarbeiten benötigen. Wenn diese Projekte modernisiert werden, ist der Bodenbelag oft eine der ersten sichtbaren Oberflächen, die ersetzt oder verbessert wird. Dies hält die Nachfrage auch in Zeiten aktiv, in denen der private Neubau nachlässt. Es erklärt auch, warum Bodenbelag seine Führungsposition trotz der breiteren Diskussion über die Substitution durch technisch hergestellte Oberflächen behauptet hat.

Wände und Wandverkleidungen machten die zweitgrößte Anwendungskategorie aus und profitierten weiterhin von der Einführung von Trockenbefestigung bei gewerblichen Fassaden. Dieser Bereich ist noch kleiner als Bodenbelag, gewinnt aber an Bedeutung, da Premium-Projekte sauberere Fassaden und kontrolliertere Installationsergebnisse anstreben. Im indischen Markt für Natursteine im Bauwesen fördert dies die Nachfrage nach Verarbeitungsqualität, Plattenkalibrierung und Profilgenauigkeit statt nur nach Rohstoffversorgung. Es gibt organisierten Verarbeitern auch mehr Raum zur Differenzierung.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Wohnbereichsnachfrage bleibt am größten, verlagert sich aber weiter ins Premium-Segment

Endnutzer aus dem Wohnbereich machten im Jahr 2025 64,1 % des Umsatzes aus und waren damit die größte Nachfragequelle im indischen Markt für Natursteine. Die wichtigere Verschiebung fand innerhalb dieser Kategorie statt, da Premium- und Luxuswohnungen Marktanteile gewannen, während der Bereich mit niedrigerem Wohnungswert schwächer wurde. Gewerbliche Endnutzer machten im Jahr 2025 35,9 % des Umsatzes aus und blieben in Hotellobbyräumen, Flaggschiff-Einzelhandel, Büroatrien und institutionellen Gebäuden wichtig. JLLs geschätzte Büromodernisierungschance von INR 45.000 Crore entspricht direkt einer neuen Nachfrage nach Granitböden und Marmorverkleidungen in einem großen Bestand an alternden Bürogebäuden der Klasse A.

Die gewerbliche Nachfrage bevorzugt tendenziell Arbeiten mit höherem Oberflächenwert, da sie mit Markenimage, Besuchererlebnis und Objektpositionierung verbunden ist. Das schafft Raum für buchgematchten Marmor, Premium-Granit und Quarzit in Umgebungen, in denen Eigentümer sichtbare Modernisierungen wünschen. Indische Verarbeiter sind in diesen Projekten zunehmend relevant, da bessere Verarbeitungsqualität es ihnen ermöglicht, mit importiertem Fertigstein nicht nur über den Preis zu konkurrieren. Dies hält den indischen Markt für Natursteine im Bauwesen mit Premium-Bauqualität sowohl bei Wohn- als auch bei gewerblichen Endnutzern verbunden.

Nach Vertriebskanal: Händler und Verarbeiter gewinnen durch Servicetiefe an Einfluss

Händler und Verarbeiter werden bis 2031 voraussichtlich mit einer CAGR von 6,8 % wachsen und sind damit der am schnellsten wachsende Vertriebsweg im indischen Markt für Natursteine im Bauwesen. Ihre Rolle verlagert sich vom einfachen Produktweiterverkauf zur Vollserviceabwicklung, einschließlich Aufmaß vor Ort, individuellem Zuschnitt, Versiegelung, Lieferung und Installationsunterstützung. Diese Veränderung ist bedeutsam, da Projektentwickler und Architekten zunehmend einen einzigen verantwortlichen Partner statt mehrerer Lieferanten bevorzugen. Dies gibt der Händler-Verarbeiter-Ebene mehr Kontrolle über Kundenbeziehungen und erzielte Preise.

Direktverkäufe vom Hersteller zum Kunden bleiben bei größeren organisierten Lieferanten wie Pokarna Limited und R K Marble präsent, die über die Markenreichweite und Logistikstruktur verfügen, um institutionelle und Exportaufträge direkt zu bedienen. Dennoch ist der Markt nach wie vor stark von Verarbeiternetzwerken abhängig, da viele Projekte lokale Designanpassungen und Installationsmanagement benötigen. Dies hält die Kanalmacht nahe am Punkt der Spezifikation und Ausführung. Es bedeutet auch, dass eine Kanalkonsolidierung die Struktur des indischen Marktes für Natursteine im Bauwesen schneller umgestalten kann als Veränderungen im Steinbruchbesitz allein.

Geografische Analyse

Nordindien ist der größte und am schnellsten wachsende regionale Markt im indischen Markt für Natursteine und wird bis 2031 voraussichtlich mit einer CAGR von 7,1 % wachsen. Luxuswohnungen in Delhi NCR, Infrastrukturarbeiten in Uttar Pradesh sowie Premium-Wohnungswachstum in Haryana und Punjab sind die wichtigsten Nachfragestützen. JLL berichtete, dass Premium-Apartments über INR 10 Millionen ihren Anteil an Neubaustarts in wichtigen nordindischen Ballungsräumen von 64 % im Jahr 2024 auf 70 % im Jahr 2025 erhöhten und damit den Pool für Premium-Steinspezifikationen erweiterten.

Süd- und Westindien sind die wichtigsten Produktionsbasen des indischen Marktes für Natursteine. Südindien liefert einen Großteil des kommerziell gehandelten Granits, der in der inländischen Verarbeitung und im Export verwendet wird, wobei Tamil Nadu, Karnataka und Andhra Pradesh wichtige Abbaucluster bleiben. Diese Bundesstaaten liefern weit verbreitete Qualitäten wie Absolute Black, Rosy Pink und TAN Brown, die sowohl in Wohn- als auch in institutionellen Projekten verwendet werden.

Ost- und Nordostindien bleiben das kleinste regionale Segment nach Umsatz, aber U-Bahn- und öffentliche Infrastrukturprojekte schaffen inkrementelle institutionelle Nachfrage. Dieser Teil des indischen Marktes für Natursteine wird weniger durch Premium-Wohnungsbau und mehr durch Transport-, Bürger- und öffentliche Gebäudeanwendungen angetrieben. Vorgefertigte Steinplatten für U-Bahn-Innenräume und Verkehrsinfrastruktur könnten hier relevanter werden, da Maßgenauigkeit wichtig ist und Projektvolumina standardisiert werden können. Die Versorgungsbedingungen bleiben in den östlichen Bundesstaaten weniger vorhersehbar, da Steinbruchgenehmigungen und Umweltaufsicht komplexer sind als in den etablierteren westlichen und südlichen Steingürteln.

Wettbewerbslandschaft

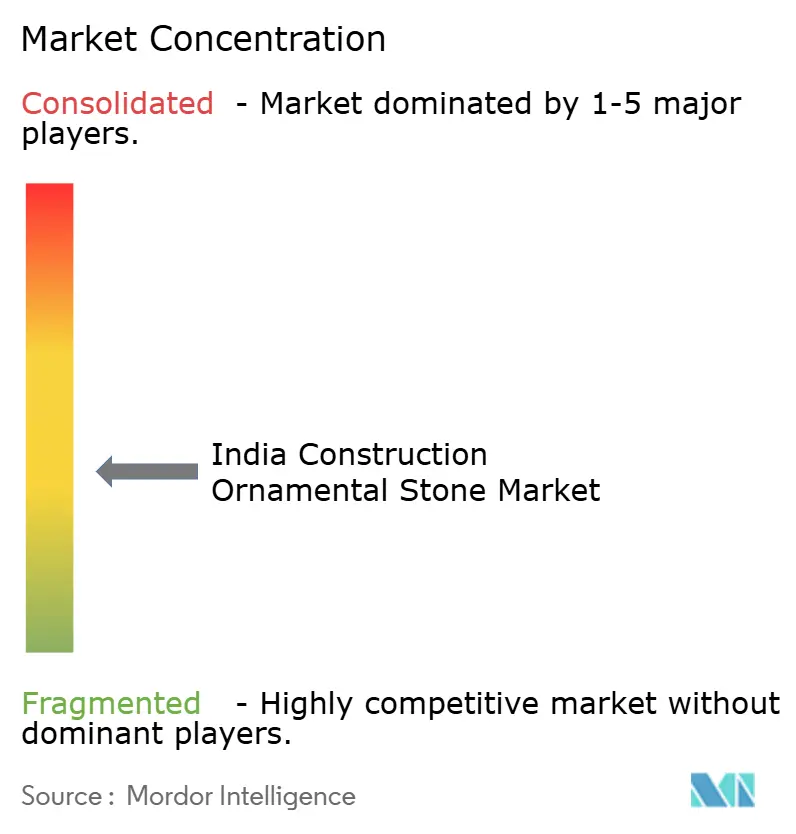

Der indische Markt für Natursteine bleibt fragmentiert, ohne dass ein einzelnes Unternehmen eine dominante nationale Position innehat. Die führende organisierte Gruppe umfasst Pokarna Limited, R K Marble, Classic Marble Company, Aro Granite Industries und Madhav Marbles and Granites. Jeder Akteur ist jedoch noch in spezifischen Abbau- oder Verarbeitungsgeografien verwurzelt und nicht in einem vollständig nationalen Kontrollmodell. Dies hält den Wettbewerb über Produktkategorien, Steinqualitäten und regionale Projektnetzwerke verteilt.

Im indischen Markt für Natursteine im Bauwesen haben Betreiber, die eigene Steinbrüche mit interner Verarbeitung kombinieren, einen klaren operativen Vorteil, da sie Rohblockversorgung, Verarbeitungsqualität und Lieferpläne enger steuern können. Dieser Vorteil wird wertvoller, wenn Steinbruch-Compliance-Maßnahmen oder Frachtprobleme die Beschaffung auf dem offenen Markt stören.

Ein bedeutender weißer Fleck verbleibt in der architektonischen Verarbeitung, insbesondere bei komplexen Verkleidungssystemen, maßgeschneiderten Arbeitsplattenprofilen und vorgefertigten Tempelsteinkomponenten. Kleinere CNC-ausgestattete Verarbeiter in Städten der Klasse 2 beginnen, diesen Bereich zu erschließen, was ihnen einen Weg in architektengeführte Projekte eröffnet, die früher hauptsächlich von Importeuren aus Ballungsräumen oder ausländischen Lieferanten bedient wurden. Asian Granitos Unternehmensumstrukturierung und Expansion in Lager- und Showroom-Betriebe in Dubai und dem Vereinigten Königreich veranschaulichen, wie mittelgroße indische Akteure organisatorische Veränderungen mit Marktexpansion verbinden, um margenstarkes Spezifikationsgeschäft zu verfolgen. Dies hebt den Wettbewerbsstandard im indischen Markt für Natursteine, ohne seine insgesamt fragmentierte Struktur zu verändern.

Marktführer der indischen Bau-Ziersteinbranche

Pokarna Limited

Aro Granite Industries Ltd

R K Marble

Classic Marble Company (KalingaStone)

Stonex India Pvt Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Asian Granito India Limited erhielt die NCLT-Genehmigung für ein Unternehmensumstrukturierungsschema, das Abspaltung, Pauschalverkauf und Verschmelzung umfasst. Das Unternehmen etablierte auch Lager- und Showroom-Betriebe in Dubai und dem Vereinigten Königreich als Teil seiner internationalen Marktexpansion.

- Oktober 2024: Pokarna Limited nahm ein Quarzwerk mit einer Kapazität von 1,2 Millionen m² in Telangana in Betrieb, um UV-beständige Platten für Premium-Küchen zu liefern.

Berichtsumfang des indischen Bau-Ziersteinmarkts

| Granit |

| Marmor |

| Sandstein |

| Schiefer |

| Technischer Stein (Quarz, Agglomerate) |

| Bodenbeläge und Pflasterung |

| Außenverkleidung und Fassaden |

| Innendekoration (Arbeitsplatten, Wandverkleidungen) |

| Denkmäler und Landschaftsgestaltung |

| Wohnbereich |

| Gewerbe |

| Institutionelle Einrichtungen (Hotels, Flughäfen, Krankenhäuser) |

| Infrastruktur (U-Bahn, Brücken) |

| Nordindien |

| Südindien |

| Westindien |

| Ost- und Nordostindien |

| Nach Steinart | Granit |

| Marmor | |

| Sandstein | |

| Schiefer | |

| Technischer Stein (Quarz, Agglomerate) | |

| Nach Anwendung | Bodenbeläge und Pflasterung |

| Außenverkleidung und Fassaden | |

| Innendekoration (Arbeitsplatten, Wandverkleidungen) | |

| Denkmäler und Landschaftsgestaltung | |

| Nach Endnutzer | Wohnbereich |

| Gewerbe | |

| Institutionelle Einrichtungen (Hotels, Flughäfen, Krankenhäuser) | |

| Infrastruktur (U-Bahn, Brücken) | |

| Nach Region | Nordindien |

| Südindien | |

| Westindien | |

| Ost- und Nordostindien |

Im Bericht beantwortete Schlüsselfragen

Wie ist die Prognose für 2031 hinsichtlich der Nachfrage nach Natursteinen in indischen Bauprojekten?

Der indische Markt für Natursteine im Bauwesen wird bis 2031 voraussichtlich 7.622,4 Millionen USD erreichen, ausgehend von 5.543 Millionen USD im Jahr 2026, bei einer CAGR von 6,6 %. Premium-Wohnungsbau und öffentliche Bauvorhaben bleiben die wichtigsten Nachfragestützen.

Welche Produktkategorie führt beim aktuellen Umsatz im Bereich Natursteine in Indien?

Granit führte beim Umsatz nach Steinart mit einem Anteil von 40,9 % im Jahr 2025, da er zuverlässige inländische Versorgung mit breiter Verwendung in Bodenbelägen, Innenräumen und institutionellen Projekten verbindet.

Warum ist Bodenbelag nach wie vor der größte Anwendungsfall für Natursteine in Indien?

Bodenbelag hielt im Jahr 2025 einen Umsatzanteil von 60,4 %, da er in Wohngemeinschaftsbereichen, Hotellobbyräumen, Flughafenterminals und großen institutionellen Räumen Standard bleibt.

Welche Endnutzergruppe ist für das Umsatzwachstum am bedeutsamsten?

Der Wohnbereich blieb mit einem Umsatzanteil von 64,1 % im Jahr 2025 der größte Endnutzer, das Wachstum kommt jedoch zunehmend aus dem Premium- und Luxuswohnungsbau statt aus dem Massenwohnungsbau.

Welche Region wächst in Indien am schnellsten?

Nordindien ist die am schnellsten wachsende Region mit einer prognostizierten CAGR von 7,1 % bis 2031, gestützt durch Luxuswohnungen in Delhi NCR, Infrastrukturarbeiten in Uttar Pradesh sowie Nachfrage in Haryana und Punjab.

Wer sind die wichtigsten Akteure im Markt?

Pokarna Limited, Aro Granite Industries, R K Marble, Classic Marble Company und Stonex India vereinen zusammen 36 % des Gesamtumsatzes auf sich.

Seite zuletzt aktualisiert am: