Größe und Marktanteil des indischen Marktes für vernetzte Helme

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2019 - 2024 |

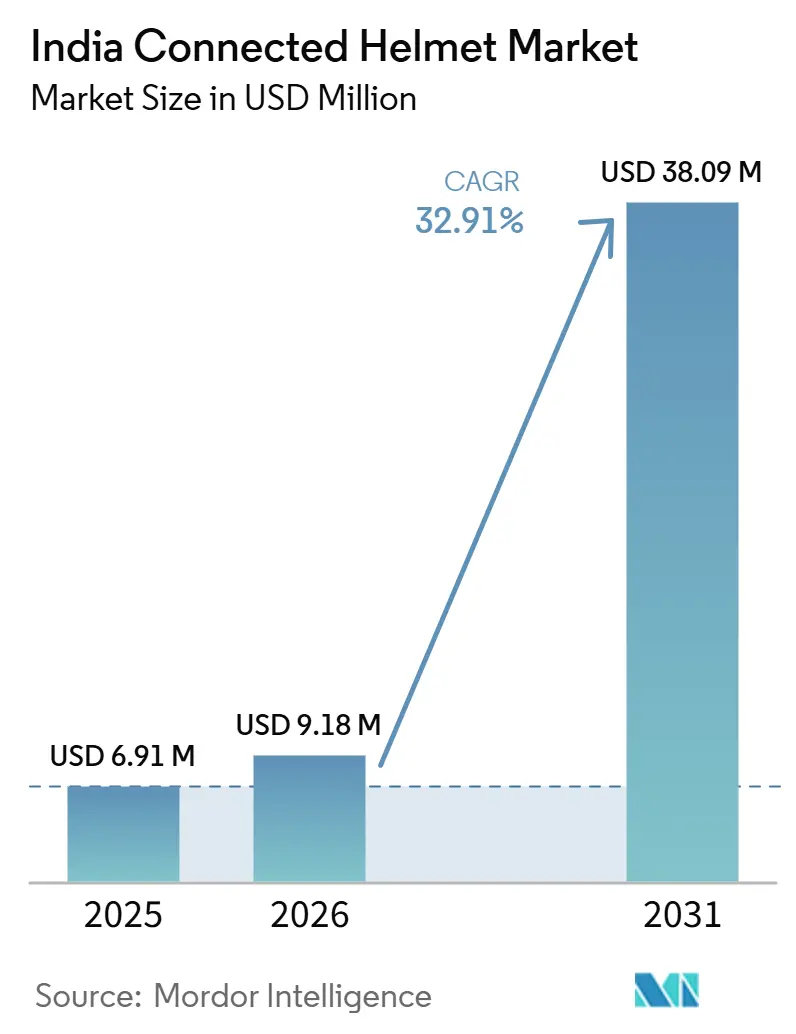

| Marktgröße (2026) | 9.18 Millionen US-Dollar |

| Marktgröße (2031) | 38.09 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 32.91% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des indischen Marktes für vernetzte Helme durch Mordor Intelligence

Die Größe des indischen Marktes für vernetzte Helme wurde im Jahr 2025 auf 6,91 Millionen USD geschätzt und soll von 9,18 Millionen USD im Jahr 2026 auf 38,09 Millionen USD bis 2031 wachsen, bei einem CAGR von 32,91 % über den Zeitraum 2026–2031. Motorradhelme haben sich von einem reinen Aufprallschutz zu einem integralen Datenknotenpunkt entwickelt, der Fahrer, Flotten und Versicherer innerhalb eines umfassenderen Mobilitätsökosystems vernetzt. In Indien treiben die Durchsetzung von Sicherheitsvorschriften, ein Anstieg der Verkäufe von Motorrädern im mittleren bis gehobenen Preissegment sowie die weitverbreitete Nutzung durch Flotten der Gig-Economy Helme in den Mainstream. Premium-OEMs bieten nun Head-up-Display-Helme (HUD) als lukratives Zubehör an, während E-Commerce-Plattformen die Handelsspannen im Einzelhandel verringern. Darüber hinaus testen Versicherer Prämienrabatte für Fahrer, die verifizierte Trageerkennungsprotokolle bereitstellen.

Wichtigste Erkenntnisse des Berichts

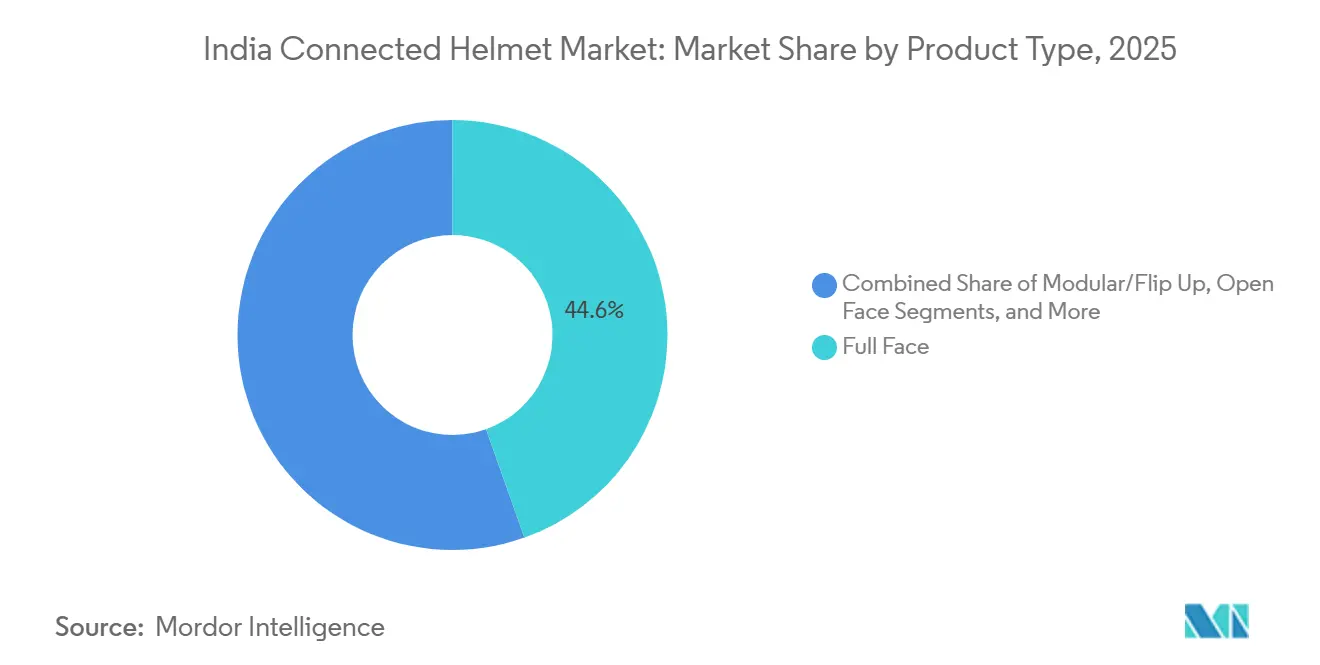

- Nach Produkttyp führten Integralhelme mit einem Marktanteil von 44,56 % am indischen Markt für vernetzte Helme im Jahr 2025, während HUD-integrierte Varianten bis 2031 voraussichtlich mit einem CAGR von 33,14 % wachsen werden.

- Nach Technologieniveau entfielen im Jahr 2025 39,28 % des Umsatzes auf Geräte mit ausschließlich Bluetooth-Funktion, während Multi-Sensor-ADAS-Systeme bis 2031 voraussichtlich mit einem CAGR von 33,48 % wachsen werden.

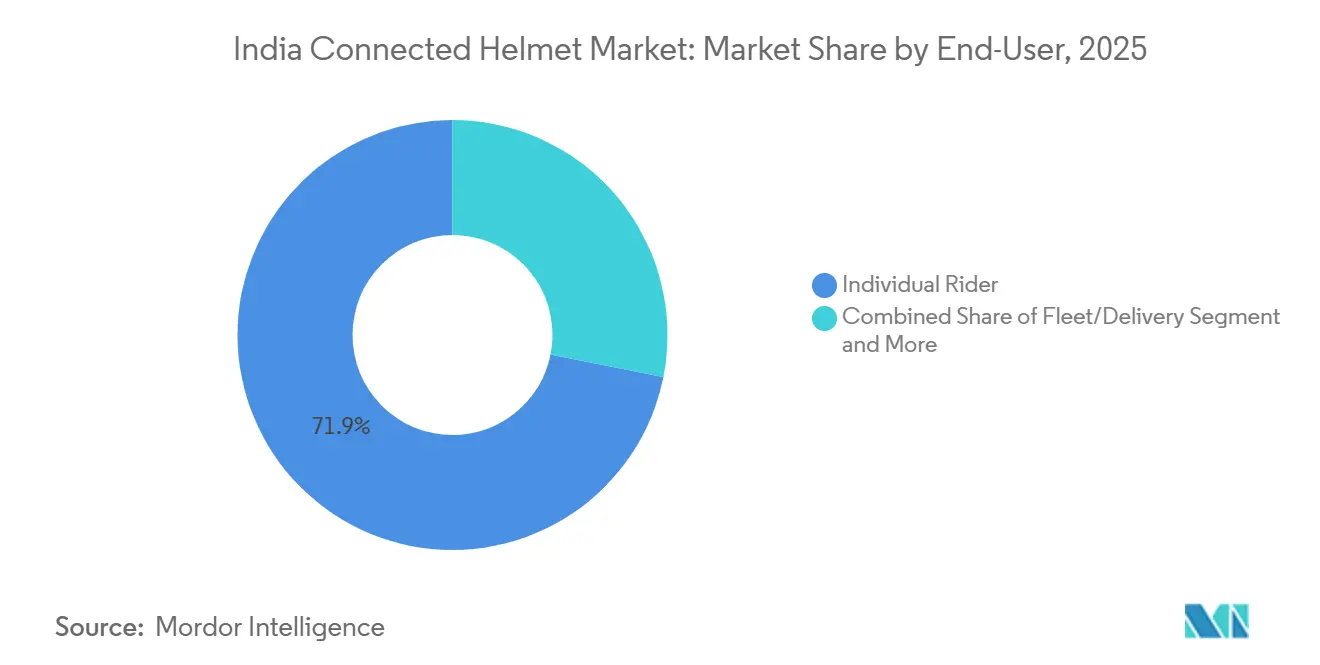

- Nach Endnutzer dominierten Einzelfahrer den indischen Markt für vernetzte Helme mit einem Anteil von 71,88 % im Jahr 2025, während Flotten- und Lieferanwendungen mit einem CAGR von 33,94 % wachsen werden.

- Nach Vertriebskanal entfielen im Jahr 2025 57,13 % des Marktes auf den stationären Einzelhandel; der direkte E-Commerce an Endverbraucher ist auf einen CAGR von 34,65 % ausgerichtet.

- Nach Preisklasse entfielen im Jahr 2025 47,51 % des Marktanteils am indischen Markt für vernetzte Helme auf Einstiegshelme, während Premium-Modelle auf einen CAGR von 33,26 % zusteuern.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des indischen Marktes für vernetzte Helme

Analyse der Treiberwirkung*

| Treiber | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Zunehmende Verbreitung von Motorrad-ADAS und HUD-Helmen | +12.5% | National, mit frühen Gewinnen in Südindien, Maharashtra, Karnataka | Mittelfristig (2–4 Jahre) |

| Strengere BIS-Sicherheitsstandards und erhöhte Bußgelder | +8.7% | National, mit strengerer Umsetzung in städtischen Zentren | Kurzfristig (≤ 2 Jahre) |

| Wachstum im mittleren bis gehobenen Motorradpreissegment | +6.2% | National, konzentriert in Städten der Klasse I und II | Mittelfristig (2–4 Jahre) |

| V2X-Chips ermöglichen Gruppenfahrt-Netzwerke | +4.8% | Städtische Korridore, Autobahnnetze, große Ballungsräume | Langfristig (≥ 4 Jahre) |

| Ausbau des direkten E-Commerce an Endverbraucher | +3.9% | National, mit höherer Durchdringung in städtischen Märkten | Kurzfristig (≤ 2 Jahre) |

| Versicherungsrabatte für die Nutzung vernetzter Helme | +2.1% | National, Pilotprogramme in ausgewählten Bundesstaaten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Verbreitung von Motorrad-ADAS und HUD-fähigen Helmen

Premium-OEMs integrieren Augmented-Reality-Displays, Mesh-Netzwerke und Radarempfänger in Helme, um Navigation, Annäherungswarnungen und Gruppenfahrt-Kommunikation ohne Lenkerhalterungen bereitzustellen. TVS Motors Aegis Rider Vision projiziert Geschwindigkeits- und Routendaten auf ein µOLED-Visier, während Ultraviolettes UV Crossfade Cardos Mesh-Netzwerk und ein bordeigenes Radar mit F77-Motorrädern verbindet und so einen geschlossenen Sicherheitskreislauf bildet. Die Verkäufe von Premium-Motorrädern sind gestiegen und machen einen erheblichen Anteil am Gesamtvolumen der Zweiräder aus, was auf ein wachsendes Käuferinteresse hindeutet [1]„Zweirad-Verkäufe GJ26,”, Gesellschaft der indischen Automobilhersteller, siamindia.com. Die Leistung dieser Verkäufe ist jedoch nach wie vor von einer konsistenten 5G-Abdeckung abhängig, die auf Fernstraßen der Kategorie II noch unzuverlässig ist.

Strenge Durchsetzung der BIS-Sicherheitsstandards und erhöhte Bußgelder

Um die Einhaltung von Vorschriften und die Sicherheit zu verbessern, hat das Bureau of Indian Standards (BIS) seine Bemühungen intensiviert, Werksaudits durchgeführt und stichprobenartige Marktsicherstellungen vorgenommen[2]„IS 4151:2015 Durchsetzungsaktualisierung,”, Bureau of Indian Standards, bis.gov.in. Zudem wurden Strafen für Wiederholungstäter verhängt. Diese strengen Maßnahmen drängen Hersteller dazu, rückverfolgbare, app-verifizierte Smart-Schalen einzuführen. Jedes neu verkaufte Zweirad wird mit BIS-zertifizierten Helmen gebündelt geliefert, wodurch Helme in die Stückliste des Fahrzeugs integriert werden. Darüber hinaus verstärken Bundesstaaten wie Maharashtra die zentralen Bußgelder durch Maßnahmen wie Führerscheinentzug. Dies erhöht nicht nur die Compliance-Raten, sondern ebnet auch den Weg für fortschrittlichere, mehrwertschaffende vernetzte Modelle.

Wachstum im mittleren bis gehobenen Motorradverkauf

Die Mehrwertsteuer auf Motorräder mit einer bestimmten Motorleistung wurde gesenkt, was zu niedrigeren Händlerabgabepreisen und einem Anstieg der Ausgaben für Ermessensausstattung führte. Royal Enfields Zubehörpakete und Senas Mesh Communicator verdeutlichen, dass Fahrer Konnektivität als integralen Bestandteil der Identität ihres Motorrads betrachten. Neue Elektrofahrzeug-Anbieter wie Ather und Ultraviolette fördern diesen Ökosystemansatz weiter, indem sie Helme mit OTA-Dashboards und Fahrtenprotokollierungsanwendungen verbinden.

Integration von V2X-Chips zur Ermöglichung von Gruppenfahrt-Netzwerken

Mesh-Protokolle entwickeln sich von Premium-Kommunikationsgeräten zu integrierten Helmen und ermöglichen es unzähligen Fahrern, Gefahreninformationen auszutauschen. Fahrer von Ultraviolette profitieren nun von radargesteuerten Überholwarnungen über Cardos Mesh-Netzwerk. Gleichzeitig bietet Royal Enfield in Zusammenarbeit mit Sena das Modell 50S an, das mehrere Kanäle über große Entfernungen ermöglicht. Während die Frequenzzuteilungsregeln noch mit der Standardisierung von V2X-Frequenzen ringen, profitieren frühe Anwender bereits von der sofortigen Konvoi-Koordination.

Analyse der Hemmnisswirkung*

| HEMMNIS | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Hohe Anschaffungskosten | -4.3% | National, stärker ausgeprägt in ländlichen Gebieten und Städten der Klasse III | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Akkulaufzeit | -2.8% | Nationalstraßen, Tourenrouten, ländliche Konnektivitätskorridore | Mittelfristig (2–4 Jahre) |

| Lückenhafte 4G/5G-Abdeckung | -2.1% | Ländliche Fernstraßen, abgelegene Reiseziele, Grenzregionen | Mittelfristig (2–4 Jahre) |

| Kulturelle Abneigung gegenüber dem Integralhelm-Design | -1.6% | Ländliche Märkte, traditionelle Nutzersegmente, Regionen mit heißem Klima | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anschaffungskosten im Vergleich zu herkömmlichen ISI-Modellen

Intelligente Helme sind deutlich teurer als einfache ISI-Helme, was einen erheblichen Aufpreis darstellt, der preisbewusste Fahrer abschreckt. Steelbirds ROX hat zu einem niedrigeren Preispunkt erhebliche Verkaufszahlen erzielt und unterstreicht damit die Preissensibilität des Marktes. Selbst Käufer von Elektrofahrzeugen (EV) zeigen Widerstand gegenüber höheren Preisen, was Marken wie Ather dazu veranlasst, entweder die Preise ihres Halo-Modells zu senken oder Nachrüstsätze in Paketen anzubieten, um ihre Verkaufsziele zu erreichen.

Lückenhafte 4G/5G-Abdeckung auf Fernstraßen der Kategorien II und III

Indien kämpft trotz seines umfangreichen 5G-Netzes mit einer geringen Telekommunikationsdichte in ländlichen Gebieten, was die allgemeine Konnektivität und die digitale Inklusion in diesen Regionen beeinträchtigt. Darüber hinaus profitieren nur einige Dörfer von einem starken 4G-Signal, was den Zugang zu Hochgeschwindigkeitsinternet und damit verbundenen Diensten einschränkt. Verzögerungen bei Unfallwarnungen wecken Bedenken hinsichtlich der Zuverlässigkeit von eCall, einem System, das die Sicherheit durch sofortige Hilfe bei Notfällen verbessern soll. Infolgedessen entscheiden sich Flotten für reine Bluetooth-Compliance-Prüfungen und verpassen so das Potenzial der autonomen Unfallerkennung, die Reaktionszeiten und Sicherheitsmaßnahmen erheblich verbessern könnte.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Starke Verbreitung von Integralhelmen unterstützt die Funktionsintegration

Integralhelm-Designs erzielten im Jahr 2025 einen Marktanteil von 44,56 % am indischen Markt für vernetzte Helme, dank Autobahnicherheitsnormen und OEM-Bündelung bei Motorrädern über 125 ccm. HUD-integrierte Varianten, obwohl noch in den Anfängen, werden einen CAGR von 33,14 % verzeichnen, da TVS, Ultraviolette und MT µOLED-Displays und Actionkameras in ECE-22.06-Schalen integrieren. Tourenfahrer bevorzugen Modulhelme wegen ihrer Bequemlichkeit, während Offenhelme in überfüllten, warmen Ballungsräumen dominieren, obwohl sie weniger Schutz bieten.

Mit zunehmender Akkudichte und sinkenden Preisen ist der Markt für HUD-Helme in Indien auf einen Aufschwung vorbereitet. Herausforderungen bleiben jedoch bestehen: Viele intelligente Helme wiegen mehr als die inländische Richtlinie erlaubt, was bei längerem Gebrauch zu Nackenbeschwerden führen kann.

Nach Technologieniveau: Bluetooth-Grundlage katalysiert Mehrfachsensor-Systeme

Geräte mit ausschließlich Bluetooth-Funktion machten im Jahr 2025 39,28 % des Umsatzes aus, da kostengünstige Nachrüstsätze es Fahrern ermöglichen, vorhandene Schalen für 2.500–5.999 INR aufzurüsten. Dennoch werden Helme mit Multi-Sensor-ADAS-Systemen bis 2031 einen CAGR von 33,48 % verzeichnen, da Versicherer Unfalldaten-Feeds fordern und Regulierungsbehörden eCall-Mandate erwägen.

Der indische Markt für ADAS-fähige vernetzte Helme ist auf ein erhebliches Wachstum ausgerichtet, abhängig von der Stabilisierung der Servicequalität durch Mobilfunkmodule und Cloud-Analysen. Fragmentierung bleibt jedoch in Peer-to-Peer-Netzwerken aufgrund von Protokollabweichungen zwischen Marken bestehen – namentlich zwischen Cardo, Sena und proprietären OEM-Stacks –, was den Austausch von Gefahreninformationen über große Bereiche behindert.

Nach Endnutzer: Einzelfahrer bleiben Kernzielgruppe, während die Flottennachfrage wächst

Einzelkäufer machten im Jahr 2025 71,88 % der Nachfrage aus, angetrieben durch Millionen von Zweirädern auf den Straßen und aspirationsorientierte Zubehörkäufe unter Pendlern in Ballungsräumen. Die Flottennachfrage wird jedoch mit einem CAGR von 33,94 % wachsen, da große Lieferunternehmen Sicherheitschecklisten formalisieren, die Fahreranreize an die verifizierte Helmnutzung knüpfen.

Angetrieben durch obligatorische Doppelhelm-Vorschriften bei neuen Motorradverkäufen und Telematikinitiativen, die von Versicherern vorangetrieben werden, wird der Markt für vernetzte Helme in Indien, der primär mit Flotten verbunden ist, voraussichtlich ein erhebliches Wachstum verzeichnen.

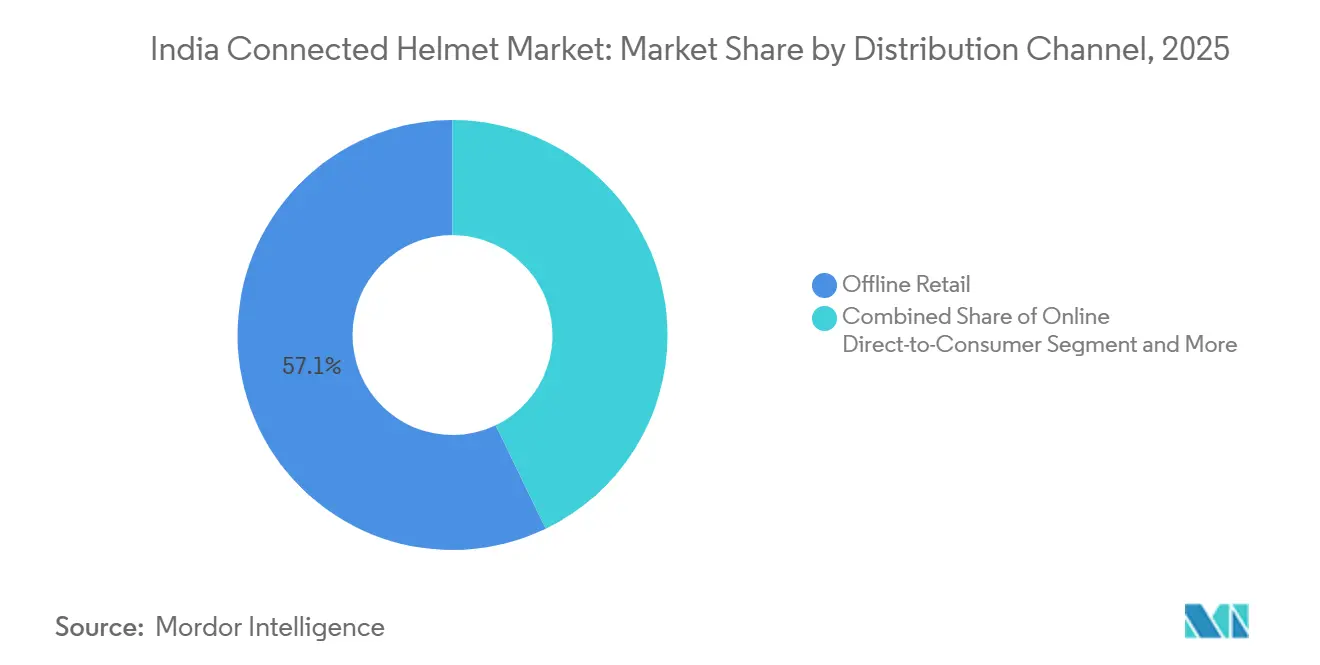

Nach Vertriebskanal: Digitale Beschleunigung stellt die Dominanz des stationären Handels in Frage

Stationäre Geschäfte kontrollierten 57,13 % der Lieferungen im Jahr 2025, da Fahrer Wert auf Anprobe und sofortige Verfügbarkeit legen. Direkte Verbraucherportale werden jedoch einen CAGR von 34,65 % verzeichnen, da Marken Händlermargen einsparen und Finanzierungs- oder Schutzpläne online bündeln.

E-Commerce könnte einen erheblichen Anteil am indischen Markt für vernetzte Helme gewinnen, wenn OEMs dazu übergehen, gebündeltes Zubehör über Online-Plattformen zu verkaufen. Diese Plattformen, die auf Motorradbesitzprofile und Servicehistorien abgestimmt sind, stärken den langfristigen Wert ihrer Kundenbeziehungen.

Nach Preisklasse: Einstiegssegmente schaffen Nachfrage, Premium-Linien steigern Margen

Einstiegs-SKUs unter 3.000 INR machten im Jahr 2025 47,51 % des Umsatzes aus, aber Premium-Schalen über 10.000 INR werden sie mit einem CAGR von 33,26 % übertreffen, getrieben durch die zunehmende Verbreitung von Motorrädern im mittleren bis gehobenen Preissegment und eine statusorientierte Tourenkultur.

In Indien kämpfen Marktteilnehmer der Helmbranche mit einem polarisierten Markt: auf der einen Seite preissensible Pendler, auf der anderen technikaffine Tourenfahrer. Dies lässt ein schmales Volumensband im mittleren Preissegment übrig und drängt Anbieter im mittleren Segment dazu, durch verbesserten Komfort oder fortschrittliche Luftfiltration eine Nische zu erschließen.

Geografische Analyse

Südindien führt, während der Nordosten aufholt

Ballungsräume und Städte der Kategorie I – namentlich Delhi-NCR, Mumbai, Bangalore, Pune, Chennai und Hyderabad – werden voraussichtlich einen erheblichen Anteil der Verkäufe antreiben, gestützt durch steigende Einkommen, strengere Verkehrsüberwachung und eine höhere Dichte an Premium-Motorrädern. Der Markt für vernetzte Helme in diesen städtischen Zentren ist auf ein erhebliches Wachstum ausgerichtet, dank OEM-Zubehörpaketen, die Käufer am Punkt des Fahrzeugkaufs ansprechen.

Städte der Kategorie II wie Jaipur, Lucknow und Coimbatore machen einen nennenswerten Marktanteil aus, gestützt durch die Reichweite des E-Commerce und den Einfluss sozialer Medien. Diese Regionen hinken den Ballungsräumen bei der Akzeptanz jedoch hinterher. Diese Verzögerung wird auf Lücken in der 4G-Abdeckung zurückgeführt, die Echtzeit-Funktionen behindern, sowie auf eine erhöhte Preissensibilität, die Fahrer zu Bluetooth-Nachrüstsätzen drängt.

Städte der Kategorie III und ländliche Gebiete machen den verbleibenden Anteil aus. Ihre Durchdringung hängt weitgehend von Flottenbereitstellungen ab. So zeigt beispielsweise Zomatos Initiative mit Bluetooth-Helmen, dass zentral beschaffte Helme Haushaltsbudgetbeschränkungen überwinden können. Für eine breitere Akzeptanz intelligenter Helme müssen die durchschnittlichen Verkaufspreise (ASPs) jedoch weiter sinken und die Akkulaufzeit muss verlängert werden, um Fahrten zwischen Dörfern ohne Mittagsaufladung zu ermöglichen.

Wettbewerbslandschaft

Studds Accessories und Steelbird, mit einer erheblichen kombinierten Jahreskapazität und engen Verbindungen zu OEMs, dominieren den Markt und machen einen erheblichen Anteil der Markenvolumina aus. Beide Unternehmen verzichten jedoch darauf, ihre Umsätze aus vernetzten Helmen offenzulegen, was eine Chance für agile Disruptoren lässt. Vegas Zusammenarbeit mit Ather beim Halo Bit-Helm zeigt, dass selbst Anbieter der zweiten Reihe bereit sind, mit EV-Marken für die Softwareintegration zu kooperieren.

Start-ups wie Altor Smart Mobility sichern sich Flottenaufträge, indem sie KI-gestützte Trageerkennung in ihre budgetfreundlichen Helme integrieren. Internationale Marken wie LIVALL, HJC und Shoei treten über Online-Spezialimporteure in den Markt ein und zielen auf Fahrer ab, die typischerweise stark in ihre Ausrüstung investieren.

Die Bedeutung von geistigem Eigentum nimmt zu. Steelbird hat ein Gebrauchsmuster für sein Magnetverschluss-Auto-Power-Modul gesichert, Shellios verfügt über das PUROS-Patent für den Antipollutionsturbobläser, und Ultraviolette beansprucht Firmware-OTA-Rechte für seine Fahrrad-zu-Helm-Radarwarnungen. Das Fehlen einer landesweiten Unfalldaten-Clearingstelle in Indien erschwert es Versicherern jedoch, nutzungsbasierte Rabatte vollständig zu nutzen, was potenzielle Vorteile für frühe Markteinsteiger dämpft.

Marktführer der Branche für vernetzte Helme in Indien

Studds Accessories Limited

Steelbird Hi-Tech India Ltd.

Vega Auto Accessories Limited

JMD Helmets Pvt. Ltd.

LIVALL Riding

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2026: ReiseMoto schloss einen Vertriebsvertrag mit MT Helmets ab und sicherte sich damit den Status als offizieller Distributor der Marke in ganz Indien. Diese Zusammenarbeit erweitert nicht nur ReiseMoTos Portfolio an Fahrausrüstung, sondern verbessert auch die Verfügbarkeit von MTs Angeboten im ganzen Land. Anlässlich der Partnerschaft führte ReiseMoto den MT Stinger 2 in Indien ein und positionierte ihn als erschwinglichen, sicherheitsorientierten Integralhelm.

- November 2025: Ultraviolette brachte den UV Crossfade auf den Markt und stellte Indiens ersten radarvernetzten AR-Helm vor. Dieser innovative Helm integriert Augmented-Reality-Technologie (AR) mit Radarsystemen und bietet Fahrern verbesserte Sicherheit und Situationsbewusstsein. Der UV Crossfade stellt einen bedeutenden Fortschritt bei Motorrad-Sicherheitsausrüstung dar und verbindet modernste Technologie mit praktischer Funktionalität.

Berichtsumfang des indischen Marktes für vernetzte Helme

Der Bericht zum indischen Markt für vernetzte Helme ist segmentiert nach Produkttyp (Integralhelm, Modulhelm/Klapphelm, Offenhelm, Halbhelm und Offroad-/Motocrosshelm), Endnutzer (Einzelfahrer, Beifahrer und Flotte/Lieferung), Technologieniveau (nur Bluetooth, integriertes Audio/Kommunikation und HUD/AR-Display, Unfallerkennung und eCall, ADAS-Sensorsystem und Multi-Feature) sowie Vertriebskanal (stationärer Einzelhandel, direkter Online-Vertrieb an Endverbraucher und OEM-Zubehörpakete). Die Marktprognosen werden in Wert (USD) und Volumen (Einheiten) angegeben.

| Integralhelm |

| Modulhelm / Klapphelm |

| Offengesichtshelm |

| Halbschalenhelm |

| Geländehelm / Motocrosshelm |

| Smart-HUD-integrierter Helm |

| Nur Bluetooth |

| Integriertes Audio / Kommunikation |

| HUD / AR-Display |

| Aufprallerkennung und eCall |

| ADAS-Sensorsystem |

| Mehrfunktionshelm (All-in-One) |

| Einzelfahrer |

| Beifahrer |

| Flotte / Lieferung |

| Stationärer Einzelhandel |

| Online-Direktvertrieb |

| OEM-Zubehörbundles |

| Einstiegsklasse |

| Mittelklasse |

| Premium |

| Nach Produkttyp | Integralhelm |

| Modulhelm / Klapphelm | |

| Offengesichtshelm | |

| Halbschalenhelm | |

| Geländehelm / Motocrosshelm | |

| Smart-HUD-integrierter Helm | |

| Nach Technologieniveau | Nur Bluetooth |

| Integriertes Audio / Kommunikation | |

| HUD / AR-Display | |

| Aufprallerkennung und eCall | |

| ADAS-Sensorsystem | |

| Mehrfunktionshelm (All-in-One) | |

| Nach Endnutzer | Einzelfahrer |

| Beifahrer | |

| Flotte / Lieferung | |

| Nach Vertriebskanal | Stationärer Einzelhandel |

| Online-Direktvertrieb | |

| OEM-Zubehörbundles | |

| Nach Preisklasse | Einstiegsklasse |

| Mittelklasse | |

| Premium |

Im Bericht beantwortete Schlüsselfragen

Welchen Wert wird der indische Markt für vernetzte Helme bis 2031 erreichen?

Der indische Markt für vernetzte Helme ist auf dem Weg, bis 2031 einen Wert von 38,09 Millionen USD zu erreichen, mit einem CAGR von 32,91 %.

Welche Produktkategorie wird am schnellsten wachsen?

HUD-integrierte Integralhelme werden bis 2031 voraussichtlich einen CAGR von 33,14 % verzeichnen und damit alle anderen Produkttypen übertreffen.

Wie groß ist die Chance bei Flotten- und Lieferbetreibern?

Die Flotten- und Liefernachfrage wird voraussichtlich von einem Anteil von 28,1 % im Jahr 2025 auf etwa 40 % bis 2031 steigen, da Plattformen wie Zomato Konnektivität in die Sicherheits-Compliance integrieren.

Was bleibt das größte Hindernis für die Akzeptanz?

Die Anschaffungskosten im Vergleich zu einfachen ISI-Modellen bleiben die größte Einschränkung, insbesondere in preissensiblen ländlichen Gebieten.

Sind Versicherungsrabatte für vernetzte Helme verfügbar?

Pilotprogramme in ausgewählten Bundesstaaten bieten Prämienreduzierungen an, wenn verifizierte Nutzungsdaten die Helm-Compliance während der Fahrten bestätigen.

Sind Versicherungsrabatte für vernetzte Helme verfügbar?

Pilotprogramme in ausgewählten Bundesstaaten bieten Prämienreduzierungen an, wenn verifizierte Nutzungsdaten die Helmkonformität während der Fahrten bestätigen.

Seite zuletzt aktualisiert am: