Marktgröße und Marktanteil des indischen Massenguttransports

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

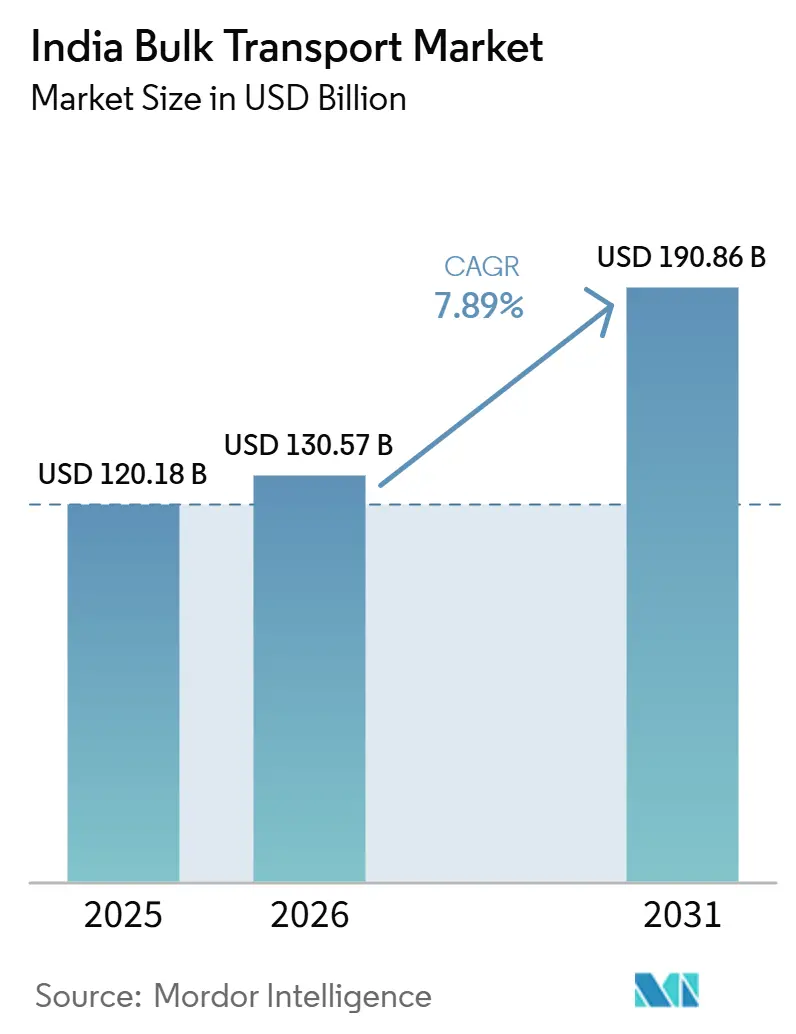

| Marktgröße im Basisjahr (2025) | 120.18 Milliarden US-Dollar |

| Marktgröße (2026) | 130.57 Milliarden US-Dollar |

| Marktgröße (2031) | 190.86 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.89% CAGR |

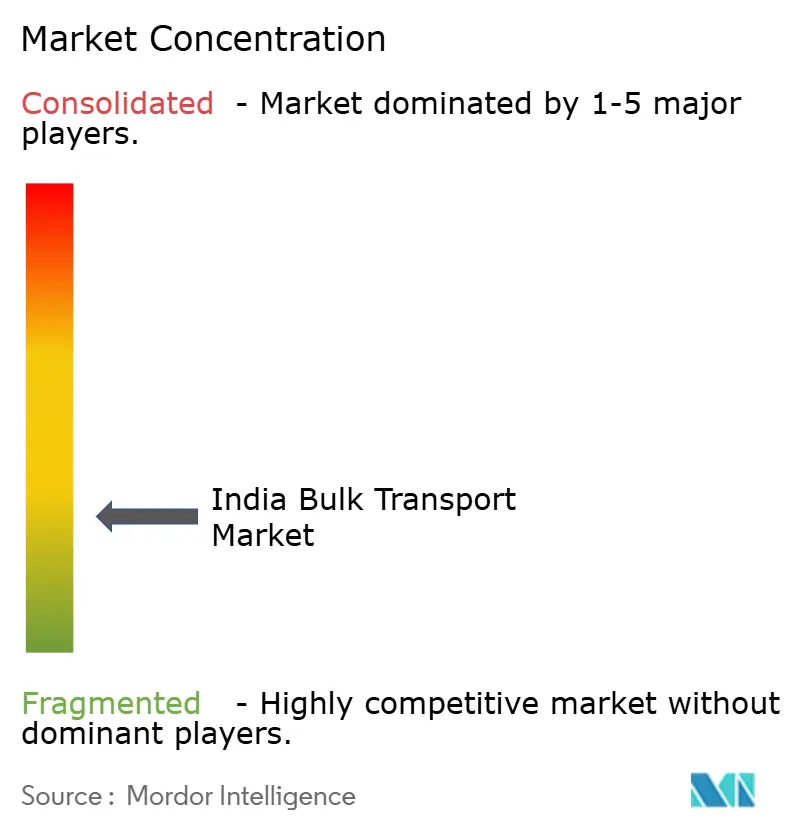

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des indischen Massenguttransportmarkts von Mordor Intelligence

Die Marktgröße des indischen Massenguttransports wird voraussichtlich von 120,18 Milliarden USD im Jahr 2025 auf 130,57 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 190,86 Milliarden USD erreichen, mit einer CAGR von 7,89 % über den Zeitraum 2026–2031.

Öffentliche Investitionen bleiben das Rückgrat dieser Expansion, wobei die Kapitalausgaben für das Haushaltsjahr 2027 auf INR 12,2 Lakh Crore (145,70 Milliarden USD) angehoben wurden, wodurch Straßen-, Schienen-, Hafen- und Industrieprojekte im ganzen Land aktiv bleiben. Die fertiggestellten östlichen und westlichen Dedicated Freight Corridors beseitigen einen seit langem bestehenden Engpass für den schienengebundenen Massenguttransport, insbesondere auf dichten Industriekorridoren, wo Geschwindigkeit und Umschlaghäufigkeit die Skalierung historisch begrenzt haben. Privates Kapital verstärkt dasselbe Muster, da die Investitionen im ersten Halbjahr des Haushaltsjahres 2026 um 67 % auf INR 7,7 Lakh Crore (91,96 Milliarden USD) gestiegen sind, angeführt von Metallen, Automobilen und Chemikalien, die stetige Rohstoff- und Fertigproduktströme erzeugen. Die Nachfrage nach Massengutfracht wird auch durch eine höhere Stahl- und Zementproduktion gestützt, wodurch das Transportwachstum an die tatsächliche Produktion und Infrastrukturaktivität geknüpft wird und nicht an kurzfristige Bestandsbewegungen. Der indische Massenguttransportmarkt tritt daher in den Prognosezeitraum mit einer stärkeren physischen Infrastruktur, einer tieferen industriellen Nachfrage und einer Wettbewerbsstruktur ein, die auf Betreiberebene noch fragmentiert ist, sich aber um integrierte Logistikassets konsolidiert.

Wichtigste Erkenntnisse des Berichts

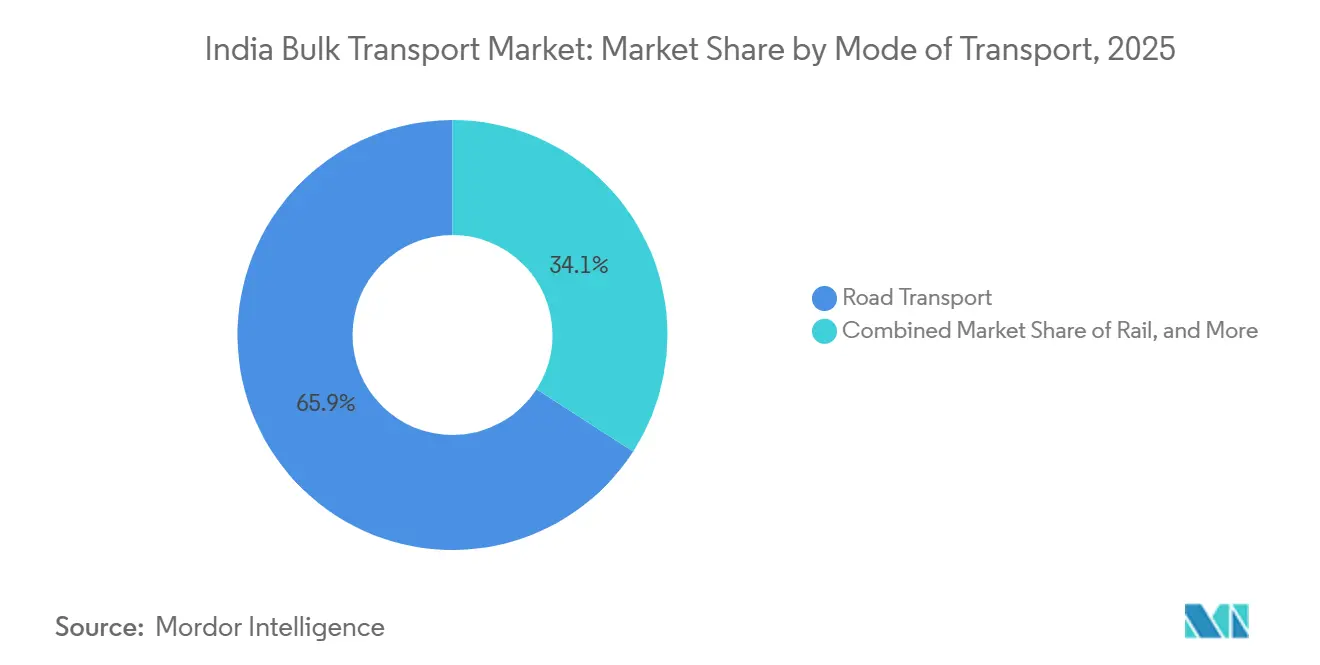

- Nach Transportmodus hielt der Straßenfracht einen Anteil von 65,88 % am indischen Massenguttransportmarkt im Jahr 2025, während Wasserstraßen bis 2031 voraussichtlich mit einer CAGR von 9,57 % wachsen werden.

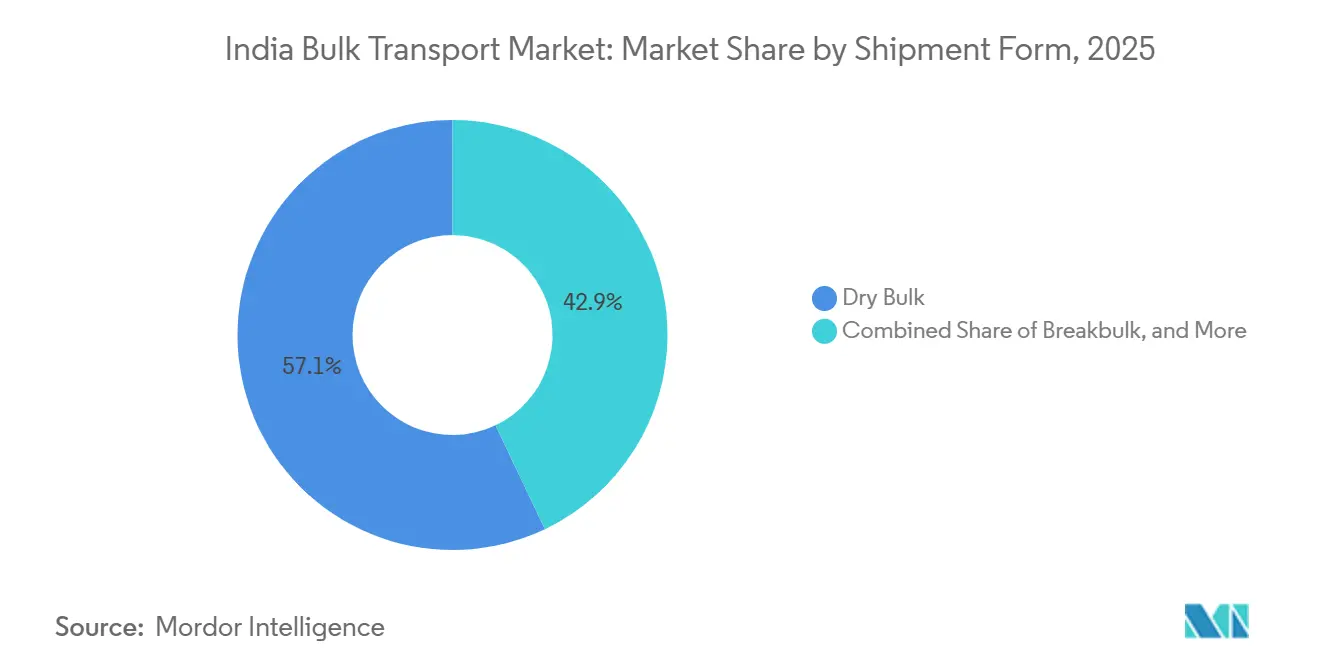

- Nach Versandform entfiel auf Trockenmassengut ein Anteil von 57,07 % an der Marktgröße des indischen Massenguttransports im Jahr 2025, während flüssiges und gasförmiges Massengut bis 2031 voraussichtlich mit einer CAGR von 8,17 % wachsen wird.

- Nach Endverbraucherbranche hielten Energierohstoffe im Jahr 2025 einen Anteil von 41,48 % am indischen Massenguttransportmarkt, während Bauschüttgüter und Zement bis 2031 voraussichtlich mit einer CAGR von 8,66 % wachsen werden.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im indischen Massenguttransportmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Industrielle Kapitalausgaben und Infrastrukturmaterialflüsse | +2.2% | National, konzentriert im Delhi-Mumbai Industrial Corridor, im Odisha-Stahlgürtel und in den Gujarat-Fertigungsclustern | Mittelfristig (2–4 Jahre) |

| Dedicated Freight Corridors und Ausbau multimodaler Parks | +1.8% | National, unmittelbare Gewinne entlang der EDFC- und WDFC-Korridore | Kurzfristig (≤ 2 Jahre) |

| Nationale Logistikpolitik, PM Gati Shakti und ULIP-Integration | +1.5% | National, frühe Gewinne in 28 Aufstrebenden Distrikten unter Verwendung der Gati Shakti District Master Plans | Mittelfristig (2–4 Jahre) |

| Förderung von Binnenwasserstraßen und Küstenschifffahrt | +0.8% | Östliche Küstenregion und westliche Küstenstaaten, mit Vorteilen für Erstmover in Odisha, Maharashtra und Goa | Langfristig (≥ 4 Jahre) |

| Sektorale Logistikkonzepte für Kohle, Zement, Stahl und Düngemittel | +1.2% | Kohle in Ostindien, Zement in ganz Indien, Stahl in Odisha, Jharkhand und Maharashtra, Düngemittel in Gujarat und Andhra Pradesh | Mittelfristig (2–4 Jahre) |

| Digitale Frachtabstimmung und organisierte Frachtbeschaffung | +0.6% | National, nördliche und westliche Industriegürtel sind am wichtigsten, insbesondere rund um Delhi-NCR, Mumbai, Gujarat und den breiteren West-Nord-Korridor | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Industrielle Kapitalausgaben und Infrastrukturmaterialflüsse

Indiens öffentlicher und privater Investitionszyklus bleibt die tiefste strukturelle Stütze für die Massengutfrachtnachfrage im indischen Massenguttransportmarkt. Der Unionshaushalt 2026–27 erhöhte die öffentlichen Kapitalausgaben auf INR 12,2 Lakh Crore (145,70 Milliarden USD), was den mehrjährigen Schwung bei Autobahnen, Eisenbahnen, Häfen und verwandter Industrieinfrastruktur aufrechterhielt[1]„Union Budget 2026-27: Infra Stays King as Capex Scaled Up to ₹12.2 Lakh Crore”, Presseinformationsbüro, pib.gov.in. Die Stahl- und Zementproduktion, die beiden größten bauverwandten Rohstofferzeuger in diesem Bereich, wuchs im Haushaltsjahr 2026 um 9,10 % bzw. 8,60 %, was die Nachfrage nach Eisenerz, Kokskohle, Schüttgütern und Klinker hochhielt. Die privaten Kapitalausgaben stiegen im ersten Halbjahr des Haushaltsjahres 2026 ebenfalls um 67 % auf INR 7,7 Lakh Crore (91,96 Milliarden USD), angeführt von Metallen, Automobilen und Chemikalien, was die Frachtbasis über öffentliche Arbeiten hinaus verbreiterte. Wenn neue Anlagen die Produktion aufnehmen, verlagert sich der Schwachpunkt schnell von der Nachfragegenerierung zur Werkstor-Anbindung, insbesondere dort, wo Gleisanschlüsse und hochwertige Zubringerstraßen fehlen. Diese Verlagerung gibt Drittlogistikanbietern und Korridorspezialisten eine größere Rolle, da viele Verlader nun eine integrierte Hafen-, Schienen- und Straßenabwicklung benötigen und nicht nur eine einzelne Transportstrecke.

Dedicated Freight Corridors und Ausbau multimodaler Parks

Das fertiggestellte DFC-Netz verändert die Wirtschaftlichkeit des Fernstreckentransports von Massengut im indischen Massenguttransportmarkt. Der östliche DFC war bereits in Betrieb, und der letzte Abschnitt des westlichen DFC absolvierte am 31. März 2026 erfolgreich seine Probefahrt, was eine wichtige Infrastrukturlücke in einem der wichtigsten Frachtkorridore Indiens schließt. Auf in Betrieb genommenen Abschnitten benötigten Güterzüge durchschnittlich 2,44 Stunden pro 100 km gegenüber 5,25 Stunden auf herkömmlichen Mischnutzungsstrecken, was das Wertversprechen der Schiene für dichte Massengutströme auf längeren Korridoren wesentlich verbessert. Geplante Gati Shakti Multimodal Cargo Terminals entlang dieser Korridore sollten die Vorteile dauerhafter machen, da schnellere Hauptstreckenverbindungen nützlicher werden, wenn Bündelungs- und Umschlagpunkte in der Nähe von Produktions- und Verbrauchszentren verfügbar sind. Der neue Dankuni-Surat DFC erweitert diese Logik auch in mineralreiche Gebiete, was wichtig ist, da der industrielle Bogen von Ost nach West einen großen Anteil an Erz-, Kohle-, Stahlinput- und schweren Industrielasten ausmacht. Da mehr Fracht in korridorgebundene Netzwerke gezogen wird, sollte der Markt eine schrittweise Verlagerung vom eigenständigen Straßentransport hin zu geplanten multimodalen Ketten erleben[2]„DFCCIL Completes Construction Work on Dedicated Freight Corridor Project (Western Corridor)”, Indian Infrastructure, indianinfrastructure.com.

Nationale Logistikpolitik, PM Gati Shakti und ULIP-Integration

Die politische Koordination ist im indischen Massenguttransportmarkt zu einer stärkeren operativen Kraft geworden als noch vor einigen Jahren. PM GatiShakti stimmt die physische Planung über Infrastrukturprojekte hinweg ab, während die Nationale Logistikpolitik die Aufmerksamkeit auf Umschlagszeiten, Prozessvereinfachung und Korridoreffizienz lenkt. ULIP fügt diesem System eine digitale Ebene hinzu, indem es die Sichtbarkeit von Fracht, Assets und Dokumenten über Transportmodi hinweg verbindet, was die Informationslücken verringert, die früher Versandentscheidungen verlangsamten und Koordinationskosten in die Höhe trieben. Dies ist für den Massenguttransport wichtig, da schwere Fracht eine engere Abstimmung zwischen Minen, Werken, Häfen, Terminals und Hauptstrecken-Assets erfordert als Paketfracht. Das Ergebnis ist nicht nur weniger Reibung für große organisierte Verlader, sondern auch bessere Compliance-Transparenz und eine konsistentere Serviceabwicklung für institutionelle Betreiber. Da Bundesstaaten und lokale Logistiksysteme sich an dieser Struktur ausrichten, sollte der indische Massenguttransportmarkt einfacher über mehrere Bundesstaaten und Transportmodi hinweg zu verwalten sein.

Förderung von Binnenwasserstraßen und Küstenschifffahrt

Wasserbasierte Fracht entwickelt sich im indischen Massenguttransportmarkt von einer marginalen Rolle zu einem glaubwürdigeren Wachstumskanal. Das Frachtaufkommen auf nationalen Wasserstraßen erreichte im Haushaltsjahr 2025 145,84 MMT und bis Februar 2026 198,00 MMT, was zeigt, dass die politische Unterstützung nun beginnt, sich in tatsächliche Frachtbewegungen in großem Maßstab zu übersetzen. Das Küstenfracht-Förderungsprogramm und der Vorstoß zur Inbetriebnahme von 20 neuen nationalen Wasserstraßen stärken diese Verlagerung, insbesondere für Mineral-, Düngemittel-, Zement- und Erdölströme auf Korridoren in der Nähe von Häfen und Flusssystemen. Odishas NW-5 ist strategisch wichtig, da es den Talcher-Angul-Mineralgürtel mit Paradip und Dhamra verbindet und Kohle- und Eisenerzverladern eine weitere Routenoption jenseits von Straße und Schiene bietet. Wasserstraßen bleiben auch kostenwettbewerbsfähig für schweres Massengut, sobald die Fracht auf dem Wasser ist, was ihnen eine klare Rolle für dichte Lasten gibt, bei denen Geschwindigkeit weniger kritisch ist als die Stückkosten. Langfristig sollte dies Preisdisziplin auf Küstenkorridore bringen und den Druck auf bereits stark frequentierte Straßennetze entlang der östlichen und westlichen Küsten verringern.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fragmentierte LKW-Flotte und Fahrermangel | -1.8% | National, am stärksten ausgeprägt in nördlichen und östlichen Bundesstaaten mit hohen Massengutströmen | Kurzfristig (≤ 2 Jahre) |

| Lücken bei Gleisanschlüssen und Werkstor-Anbindung (Erste und letzte Meile) | -1.4% | National, konzentriert in Hafenhinterländern, Bergbauclustern in Odisha und Jharkhand sowie Zementproduktionsgürteln | Mittelfristig (2–4 Jahre) |

| Compliance-Druck bei Gefahrgut und Achslastvorschriften | -0.8% | National, am stärksten ausgeprägt auf den NH-44- und NH-48-Korridoren sowie an staatlichen Grenzübergängen | Kurzfristig (≤ 2 Jahre) |

| Kraftstoffpreisvolatilität und Einschränkungen bei der Kostenweitergabe | -0.6% | National, am stärksten ausgeprägt auf Korridoren, die Delhi-NCR, Punjab-Haryana, Rajasthan, Gujarat und Maharashtra verbinden | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fragmentierte LKW-Flotte und Fahrermangel

Der Straßenfracht trägt nach wie vor die größte Volumenbasis, aber seine Struktur schafft auch eine der deutlichsten Grenzen für den indischen Massenguttransportmarkt. Rund 75–77 % der LKW-Betreiber besitzen weniger als 5 Fahrzeuge, was den Sektor preisgetrieben, schwach kapitalisiert und uneinheitlich in der Technologieadoption hält. Indien hatte fast 6 Millionen LKW auf den Straßen, aber nur rund 3,6 Millionen aktive Fahrer, was bedeutet, dass 25–30 % der Flottenkapazität an einem typischen Tag ungenutzt blieb und den Durchsatz direkt einschränkte. Dieser Mangel ist am wichtigsten für Baumaterialien, landwirtschaftliche Fracht und Industriechemikalien, da diese Strecken oft auf Spotmarkt-LKW-Transport über halbstädtische und regionale Routen angewiesen sind. Wenn die Nachfrage plötzlich steigt, reagieren kleine Betreiber in der Regel mit Preiserhöhungen statt mit einer disziplinierten Umverteilung freier Assets. Das Ergebnis ist eine höhere Tarifvolatilität, schwächere Servicequalität und eine harte Obergrenze dafür, wie viel zusätzliche Industrieproduktion der Straßenfracht ohne steigenden Kostendruck aufnehmen kann.

Lücken bei Gleisanschlüssen und Werkstor-Anbindung

Das DFC-Netz verbessert die Wirtschaftlichkeit des Fernstreckentransports, aber die Werkstor-Anbindung begrenzt nach wie vor, wie viel von diesem Vorteil den breiteren indischen Massenguttransportmarkt erreicht. Viele Industriestandorte verfügen noch immer nicht über Gleisanschlüsse oder effiziente Zubringerverbindungen, was Fracht auf die Straße zurückzwingt, selbst wenn die Schiene auf der Hauptstrecke günstiger und zuverlässiger wäre. Dies erhöht auch die Waggon-Standzeiten und verringert die effektive Korridorproduktivität, da das Problem nicht mehr nur die Zuggeschwindigkeit ist, sondern auch, wie schnell Fracht in das Netz eintreten und es verlassen kann. Maruti Suzukis werkseigener Gleisanschluss in Manesar veranschaulicht, was gute Anbindung leisten kann: Das INR 452,00 Crore-Projekt (53,98 Millionen USD) versandte innerhalb von 9 Monaten 100.000 Fahrzeuge und reduzierte Emissionen durch schienengebundene Bewegung. Die meisten mittelgroßen Industriebetreiber können keine dedizierten Verbindungen in diesem Maßstab finanzieren, was bedeutet, dass die Infrastrukturlücke systemweit und nicht standortspezifisch bleibt. Bis Gleisanschlusszugang, Zubringerstraßen und Umschlagplanung koordiniert verbessert werden, wird ein bedeutender Anteil des Massengutverkehrs weiterhin auf der Straße fahren – aufgrund von Zugangsbeschränkungen und nicht aufgrund überlegener Wirtschaftlichkeit.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Transportmodus: Schiene und Wasserstraßen erodieren den strukturellen Vorsprung der Straße

Der Straßenfracht hielt im Jahr 2025 einen Anteil von 65,88 % am indischen Massenguttransportmarkt, was seine unübertroffene Endpunktreichweite und die Fähigkeit widerspiegelt, Standorte ohne Schienen- oder Wasserzugang zu bedienen. Dieser Vorsprung bleibt wichtig, da Massengut nach wie vor stark auf flexible Abholung und Lieferung über Minen, Werke, Lagerplätze und Baustellen angewiesen ist. Die im Quellentwurf zitierte Logistikkostenbewertung ergab, dass schwere Sattelzüge mit mehr als 55 Tonnen bei INR 1,51 (0,016 USD) pro Tonnen-km für den Massenguttransport betrieben wurden, was die Straße dort attraktiv hält, wo Umschlagpunkte begrenzt sind. Indian Railways lud im Haushaltsjahr 2026 einen Rekord von 1.670,00 MT, wobei Düngemittel um 13,49 % und Roheisen sowie Fertigstahl um 13,11 % zulegten, was zeigte, dass die Schienennachfrage in den wichtigsten Industriekategorien zunahm. Diese Zahlen zeigen, dass die Straße unverzichtbar bleibt, deuten aber auch darauf hin, dass sich das Gleichgewicht zu verschieben beginnt, wobei Frachtdichte und Korridorqualität die Substitution durch die Schiene unterstützen[3]„How India's Dedicated Freight Corridors Are Redrawing the Logistics Map.” ITLN, itln.in.

Wasserstraßen werden voraussichtlich mit einer CAGR von 9,57 % wachsen und sind damit das am schnellsten wachsende Segment des indischen Massenguttransportmarkts bis 2031. Das Frachtaufkommen auf nationalen Wasserstraßen erreichte bis Februar 2026 198,00 MMT, was bestätigt, dass die Verkehrsbasis bedeutsam und nicht mehr experimentell wird. Die Regierung möchte auch, dass der Binnenwassertransport und die Küstenfracht einen größeren Anteil an schwerer Fracht übernehmen, was eine längerfristige Neuausrichtung über die Transportmodi hinweg unterstützt. Andere Modi, einschließlich multimodaler Servicepakete, sind über ihr aktuelles Volumen hinaus wichtig, da organisierte Betreiber nun Straße, Schiene und Küstenschifffahrt in einheitliche Verträge bündeln. Dieser Trend sollte den strukturellen Vorsprung der Straße stetig verringern und die Rolle der geplanten Netzwerkgestaltung in der indischen Massenguttransportbranche vertiefen.

Nach Versandform: Trockenmassengut verankert das Volumen, flüssiges und gasförmiges Massengut führt das Wertwachstum an

Trockenmassengut hielt im Jahr 2025 einen Anteil von 57,07 % an der Marktgröße des indischen Massenguttransports und blieb damit die wichtigste Basis für Frachtvolumina über Schienen-, Straßen- und Hafensysteme hinweg. Kohle blieb die mit Abstand wichtigste Ankerfracht und machte im Haushaltsjahr 2026 fast 50 % der Beladung der Indian Railways aus, was zeigt, wie eng der Massenguttransport nach wie vor die Energie- und Schwerindustrienachfrage widerspiegelt. Importierte Kokskohle trägt zur Fernstreckennachfrage von Hafen zu Werk bei, da neue Hochofen- und Stahlkapazitäten bei großen Produzenten in Betrieb gehen. Stückgut wird sichtbarer, da Projektfracht, Windkraftkomponenten, Maschinen und nicht containerisierte Industrielasten im Einklang mit der Fertigungsexpansion zunehmen. Dies bedeutet, dass die Versandvielfalt zunimmt, auch wenn Trockenmassengut weiterhin die Tonnagenbasis dominiert[4]„India's National Waterways Support 145.84 MMT Cargo Transport in FY26; Passenger Traffic Jumps Nearly 6-Fold.”, The Hawk, thehawk.in.

Flüssiges und gasförmiges Massengut wird voraussichtlich mit einer CAGR von 8,17 % über 2026–2031 wachsen, unterstützt durch LNG-Importinfrastruktur, Raffineriedurchsatz, petrochemische Ketten und Küsten-LPG-Bewegung. Dieser Teil des Geschäfts wächst schneller im Wert, da er spezialisierte Terminals, strengere Handhabungspraktiken und eine engere Umschlagkoordination erfordert als Trockenmassengut. Aegis Logistics genehmigte ein Greenfield-LPG- und Flüssigterminal-Projekt bei JNPA im Wert von INR 502,50 Crore (60,01 Millionen USD) mit 77.286 MT LPG-Lagerkapazität und 318.100 cbm Flüssigproduktkapazität, was zeigt, wie privates Kapital auf spezialisierte Massengutinfrastruktur abzielt. LNG-Bunkering und Chemikalienlogistik tauchen auch häufiger in Hafenentwicklungsplänen auf, was die künftige Nachfragebasis über traditionelle Kraftstoffe hinaus verbreitert. Da diese Assets skalieren, sollte die Flüssigkeitabwicklung eine größere operative Rolle im indischen Massenguttransportmarkt übernehmen, während Trockenmassengut weiterhin den Systemdurchsatz verankert.

Nach Endverbraucherbranche: Energie bleibt dominant, Bau treibt das schnellste Wachstum

Energierohstoffe machten im Jahr 2025 41,48 % des indischen Massenguttransportmarkts aus und blieben die größte Endverbraucherbasis für Fernstrecken- und Terminalaktivitäten. Kohle dominierte im Haushaltsjahr 2026 weiterhin den Eisenbahnfrachtkorb, auch nach einem leichten Jahresrückgang, was bestätigt, dass die Strom- und Stahlsysteme die Frachtmuster stärker prägen als jeder andere Endmarkt. Importierte Kokskohle trägt zur Fernstreckennachfrage von Hafen zu Werk bei, da neue Hochofen- und Stahlkapazitäten bei großen Produzenten in Betrieb gehen. Die Düngemittelbeladung stieg im Haushaltsjahr 2026 ebenfalls um 13,49 %, was planmäßigere Bewegungen über landwirtschaftliche Lieferketten und industrielle Eingangsnetzwerke hinweg unterstützt. Zusammen bieten diese Frachten eine stabile Nachfragebasis, die die Kapazitätsauslastung über Straßenflotten, Schienen-Assets, Häfen und Binnenterminals hinweg unterstützt.

Bauschüttgüter und Zement werden voraussichtlich mit einer CAGR von 8,66 % wachsen und geben dieser Kategorie den schnellsten Expansionspfad im indischen Massenguttransportmarkt bis 2031. Der Treiber ist unkompliziert, da haushaltsgestützte Infrastrukturprogramme und städtische Expansion Zement, Stein, Flugasche und verwandte Bauinputs über Regionen hinweg in Bewegung halten. Die Zementproduktion stieg im Haushaltsjahr 2026 um 8,60 %, und der Schienenzementtransport stieg nach der Logistikreform vom November 2024 stark an, was zeigt, dass Preis- und Ausrüstungsänderungen Frachtströme in großem Maßstab umlenken können. Mineral- und Metallerze bleiben ebenfalls wichtig, insbesondere auf östlichen Korridoren, wo Schienenverbindungen und Hafenräumungssysteme weiter ausgebaut werden. Der gesamte Endverbraucher-Mix bleibt daher energiegeführt, aber das Wachstum weitet sich auf bauintensive Fracht aus, die direkt von Infrastrukturausgaben profitiert.

Geografische Analyse

Der indische Massenguttransportmarkt ist in Nord- und Westindien am aktivsten, da diese Regionen wichtige Industriecluster, dichte Frachtanforderungen und direkten Zugang zum westlichen DFC kombinieren. Die Verbindung von JNPT nach Delhi NCR hat die Bewegung von Industrieinputs und exportgebundener Fracht zwischen Häfen und Binnenproduktionszentren erheblich verbessert. Der westliche Hafencluster, einschließlich Mundra, JNPT, Pipavav und Hazira, bleibt zentral für flüssige Fracht, Container und multimodale Massengutverteilung. Mundra läuft bereits nahezu an voller Kapazität und ist Teil des INR 90.000,00 Crore bis INR 100.000,00 Crore Investitionsplans von Adani Ports (10,75 Milliarden USD bis 11,94 Milliarden USD), was unterstreicht, wie stark integrierte Infrastrukturplayer diesen Korridor unterstützen. Im Norden erzeugen der Delhi-Mumbai Industrial Corridor und der Haryana-Fertigungsgürtel anhaltende Ausgangsströme bei Düngemitteln, Stahl und automobilbezogener Fracht. Maruti Suzukis Manesar-Gleisanschluss, der im Juni 2025 in Betrieb genommen wurde und innerhalb von 9 Monaten 100.000 Fahrzeugversendungen erreichte, zeigt, wie die werksseitige Schienenintegration in korridorgebundenen Industriezonen zu skalieren beginnt. Das INR 10.000,00 Crore-Programm (1,19 Milliarden USD) zur Containerherstellung stärkt auch die Position des westlichen Gürtels als Infrastruktur- und Logistikinvestitionszentrum.

Ostindien ist die Zone mit der höchsten Massengutintensität im indischen Massenguttransportmarkt, da Kohleminen, Eisenerzreserven, Stahlwerke und Düngemittelkapazitäten in Odisha, Jharkhand, Westbengalen und Chhattisgarh konzentriert sind. Der östliche DFC verbessert bereits den Zugang von diesem mineralreichen Gürtel zu nördlichen Verbrauchszentren, und der geplante Dankuni-Surat DFC würde eine weitere wichtige Hauptverbindung durch dieselbe Geografie hinzufügen. Der Fokus der Regierung auf NW-5 stärkt auch die Rolle Ostindiens, indem Talcher-Angul mit Paradip und Dhamra verbunden wird, was dem Frachtssystem, das lange von Straße und Schiene abhängig war, eine wasserbasierte Option hinzufügt. Diese Kombination macht den Osten über den mittelfristigen Zeitraum zum strategisch wichtigsten Mineral- und Industriemassengut-Korridor des Landes.

Südindien entwickelt sich zu einer stärkeren Wachstumszone für den indischen Massenguttransportmarkt, insbesondere bei flüssiger Massengutfracht, Chemikalien, Düngemitteln und baugebundener Fracht. Der Hafen Vizhinjam, der 2025 in Betrieb genommen und von APSEZ betrieben wird, ist bereits voll ausgelastet und befindet sich in weiterer Expansion, was Südindiens Rolle bei Küsten- und internationalen Frachtströmen verbessert. DP Worlds 49-%-Beteiligung am Mappedu Multimodal Logistics Park in der Nähe von Chennai zeigt auch, dass ausländisches Kapital den Süden nun als Binnenlogistikziel und nicht nur als Hafentor sieht. Da Küstenanreize die Wirtschaftlichkeit des Kurzseeschifffahrtsverkehrs verbessern, sollten peninsulare Massengutkorridore für Verlader, die inländische und exportorientierte Industriecluster bedienen, wettbewerbsfähiger werden.

Wettbewerbslandschaft

Der indische Massenguttransportmarkt bleibt auf Betreiberebene mäßig fragmentiert, aber der Besitz kritischer Infrastruktur konzentriert sich zunehmend auf integrierte Plattformen. Adani Ports and Special Economic Zone, Container Corporation of India und DP World sind die deutlichsten Beispiele für diese Verlagerung, da jedes Unternehmen Kombinationen aus Terminals, Schienenverbindungen, Binnenassets und digitalen Fähigkeiten aufbaut. APSEZ erweitert Mundra, Vizhinjam und Dhamra im Rahmen eines mehrjährigen Kapitalprogramms, was seine Fähigkeit stärkt, Fracht innerhalb seines eigenen Ökosystems vom Hafeneingang bis zur Binnenbewegung zu halten. Im Gegensatz dazu wird die Straßenfrachtschicht noch immer von sehr kleinen Flotten dominiert, und diese preisgetriebene Struktur begrenzt Investitionen in digitales Tracking, Asset-Optimierung und multimodale Abwicklung. Diese Lücke schafft Raum für organisierte mittelgroße Anbieter, Marktanteile von fragmentierten Betreibern zu gewinnen, indem sie bessere Termintreue, sauberere Dokumentation und mehr Transportoptionen innerhalb eines einzigen Vertrags anbieten.

Der deutlichste strategische Schritt im gesamten indischen Massenguttransportmarkt ist der Vorstoß zur multimodalen Positionierung. Gateway Distriparks plant, bis Ende 2026 auf 11 Schienenterminals entlang des westlichen DFC zu expandieren, was seine Korridorrelevanz vertiefen und seinen Zugang zu massengutgebundenem Binnenverkehr verbessern sollte. TCI plant ein INR 200,00 Crore bis INR 250,00 Crore Schiffsakquisitionsprogramm im Haushaltsjahr 2027, entsprechend 23,89 Millionen USD bis 29,86 Millionen USD, um sein Küstenschifffahrtsengagement auszubauen und margenstarke Frachtkorridore zu erschließen. CONCOR stärkt auch die DFC-Konnektivität zwischen NCR und JNPT und erkundet breitere Schienen-See-Integrationsoptionen, was zeigt, dass Fernstreckenbetreiber maritime Verbindungen nun als Teil der Kernstrategie und nicht als Nebendienstleistung betrachten.

Technologie und Compliance werden zu immer wichtigeren Wettbewerbsfiltern im indischen Massenguttransportmarkt. Organisierte Akteure können Achslastvorschriften, Gefahrgutkontrollen und digitale Prozessanforderungen leichter absorbieren, da sie diese Kosten über größere Volumina und breitere Netzwerke verteilen. Die Rolle von DP World im Chennai Global Logistics Park sowie seine weiteren Ambitionen im Bereich Inland- und Schienenanbindung zeigen, dass ausländisches Logistikkapital integrierte inländische Frachtassets und nicht nur eigenständige Terminalprojekte unterstützt. Das lässt die Serviceschicht für viele Betreiber offen, erhöht aber die Schwelle für Unternehmen, die nationale Reichweite, stärkere Margen und dauerhafte Kundenbindung anstreben.

Marktführer in der indischen Massenguttransportbranche

AllCargo Logistics Pvt. Ltd.

Container Corporation of India, Ltd. (CCI)

Mahindra Logistics, Ltd.

ADANI Group

Transport Corporation of India, Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2026: Container Corporation of India verbesserte ihre DFC-Konnektivität zwischen NCR und JNPT, wirksam ab dem 1. Juni 2026, um die Effizienz zu steigern und die Transitzeit auf dem westlichen Dedicated Freight Corridor zu verkürzen. Die Entwicklung stärkt CONCORs multimodale Positionierung, während das Unternehmen gleichzeitig die Initiative Bharat Container Shipping Line vorantreibt, um sein Frachtsnetzwerk auf internationale Seeverkehrsoperationen auszuweiten.

- Mai 2026: A.P. Moller–Maersk startete den FI2, einen neuen dedizierten wöchentlichen Seeverkehrsdienst, der Süd- und Ostchina mit Indiens westlichen Häfen verbindet – Shanghai-Ningbo-Nansha-Tanjung Pelepas-JNPT-Pipavav –, eingesetzt mit 6 Schiffen mit je 4.500 TEU Kapazität. Der Dienst integriert sich über den Hafen Pipavav mit dem westlichen DFC für multimodale Frachtanbindung nach Delhi NCR, Gurugram und Noida und verkürzt die Transitzeiten für Frachtströme in den Bereichen Automobil, Chemie, Einzelhandel und Technologie.

- Mai 2026: Container Corporation of India und PSA Mumbai, Bharat Mumbai Container Terminals Pvt. Ltd., unterzeichneten ein strategisches Memorandum of Understanding zur Optimierung der Schienen-Container-Bewegung von JNPA, unter Nutzung der jährlichen Kapazität von PSA Mumbai von 2,4 Millionen TEU zur Verbesserung der EXIM-Räumungseffizienz und Verkürzung der Transitzeiten.

- Februar 2026: Transport Corporation of India formalisierte eine strategische Zusammenarbeit mit FLYING WHALES und FLYING WHALES SERVICES während des Frankreich-Indien-Gipfels zur Einführung des LCA60T-Frachtluftschiffs mit 60-Tonnen-Nutzlast für Schwerlastlogistik in abgelegenen Gebieten, Verteidigungs-, Infrastruktur- und Katastrophenschutzanwendungen. TCI fügte gleichzeitig ein 1,5 Lakh Quadratfuß großes Kühlkettenlager in Gurugram durch sein Gemeinschaftsunternehmen mit Mitsui & Co. hinzu.

Berichtsumfang des indischen Massenguttransportmarkts

| Straße |

| Schiene |

| Wasserstraßen |

| Sonstige Transportmodi, einschließlich multimodaler Lösungen |

| Trockenmassengut |

| Flüssiges und gasförmiges Massengut |

| Stückgut |

| Landwirtschaftliches Massengut |

| Mineral- und Metallerze |

| Energierohstoffe (Rohöl/LNG/Raffinierte Produkte) |

| Bauschüttgüter und Zement |

| Industriechemikalien und Düngemittel |

| Sonstiges |

| Nach Transportmodus | Straße |

| Schiene | |

| Wasserstraßen | |

| Sonstige Transportmodi, einschließlich multimodaler Lösungen | |

| Nach Versandform | Trockenmassengut |

| Flüssiges und gasförmiges Massengut | |

| Stückgut | |

| Nach Endverbraucherbranche | Landwirtschaftliches Massengut |

| Mineral- und Metallerze | |

| Energierohstoffe (Rohöl/LNG/Raffinierte Produkte) | |

| Bauschüttgüter und Zement | |

| Industriechemikalien und Düngemittel | |

| Sonstiges |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der Wert des indischen Massenguttransports im Jahr 2026 und wie groß kann er bis 2031 werden?

Der indische Massenguttransportmarkt hatte im Jahr 2026 einen Wert von 130,57 Milliarden USD und wird voraussichtlich bis 2031 einen Wert von 190,86 Milliarden USD bei einer CAGR von 7,89 % erreichen, unterstützt durch öffentliche Kapitalausgaben, Industrieproduktion und Korridorausbau.

Welcher Transportmodus trägt nach wie vor den größten Anteil an der Massengutfracht in Indien?

Der Straßenfracht blieb im Jahr 2025 mit einem Anteil von 65,88 % der größte Transportmodus, da er nach wie vor die breiteste Ursprungs- und Zielabdeckung über Industrie-, Bergbau- und Baustoffnetzwerke hinweg bietet.

Welcher Transportmodus wird bis 2031 voraussichtlich am schnellsten wachsen?

Wasserstraßen werden voraussichtlich das schnellste Wachstum mit einer CAGR von 9,57 % verzeichnen, da Küstenanreize, neue Wasserstraßen sowie hafen- und mineralgebundene Energieströme an Dynamik gewinnen.

Welche Versandform wächst am schnellsten, obwohl Trockenmassengut die Volumenbasis anführt?

Trockenmassengut hielt im Jahr 2025 einen Anteil von 57,07 %, aber flüssiges und gasförmiges Massengut wird voraussichtlich schneller mit einer CAGR von 8,17 % wachsen, aufgrund der Expansion der LNG-, LPG-, Raffinerie- und Chemikalienlogistik.

Welche Endverbrauchergruppe trägt heute die meiste Nachfrage bei und welche wächst am schnellsten?

Energierohstoffe führten im Jahr 2025 mit einem Anteil von 41,48 %, während Bauschüttgüter und Zement voraussichtlich am schnellsten mit einer CAGR von 8,66 % wachsen werden, da Infrastruktur- und Stadtentwicklungsprojekte fortgesetzt werden.

Was ist die größte operative Herausforderung, die die Frachtleistung in den nächsten 5 Jahren verlangsamen könnte?

Die größte kurzfristige Belastung ist die Kombination aus einer fragmentierten LKW-Flotte und einem Fahrermangel, wobei 25–30 % der LKW-Kapazität an einem typischen Tag ungenutzt bleibt und viele Betreiber weniger als 5 Fahrzeuge besitzen.

Seite zuletzt aktualisiert am: