Marktgröße und Marktanteil für Elektrofahrzeug-Batteriewechsel

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

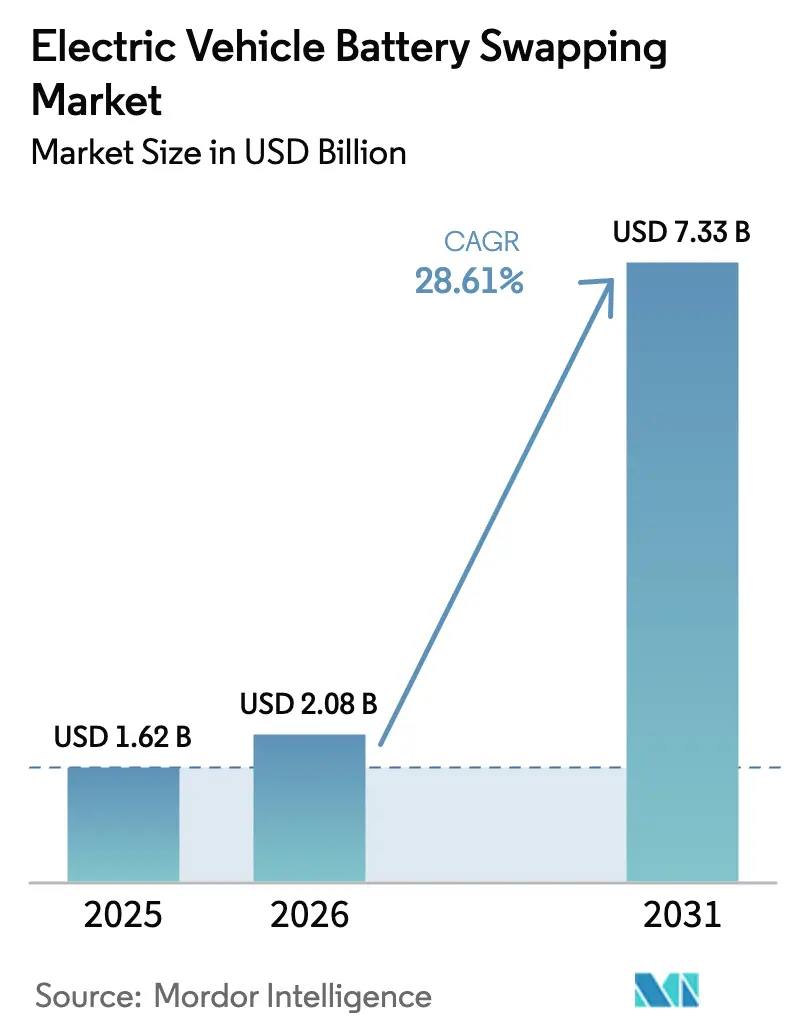

| Marktgröße (2026) | 2.08 Milliarden US-Dollar |

| Marktgröße (2031) | 7.33 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 28.61% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Elektrofahrzeug-Batteriewechsel von Mordor Intelligence

Die Marktgröße für Elektrofahrzeug-Batteriewechsel wurde im Jahr 2025 auf 1,62 Milliarden USD geschätzt und soll von 2,08 Milliarden USD im Jahr 2026 auf 7,33 Milliarden USD bis 2031 wachsen, bei einem CAGR von 28,61 % während des Prognosezeitraums (2026–2031). Das Wachstum resultiert aus der steigenden Verbreitung von Elektrofahrzeugen, dem zunehmenden Druck zur Reduzierung von Emissionen im Transportsektor sowie den betrieblichen Vorteilen des sofortigen Batterietauschs gegenüber dem Laden über Stecker. Chinas Vorstoß in Richtung einheitlicher Batterieformate, verdeutlicht durch CATLs Choco-SEB-Packs, die Wechselvorgänge in 100 Sekunden ermöglichen, schafft ein Modell, das andere Regionen nun eingehend studieren. Staatliche Mandate zur Flottenelektrifizierung haben für Stationsbetreiber planbare Einnahmequellen erschlossen, während Programme zur Zweitnutzung von Batterien als zusätzlicher Gewinnhebel durch die Wiederverwendung als Netzspeicher entstehen. Abonnementpreise dominieren den Umsatz, da sie hohe Batteriekosten in überschaubare Betriebsausgaben umwandeln – ein Modell, das bei Mitfahrdiensten, Logistik- und Zustellunternehmen auf der letzten Meile auf Resonanz stößt.

Wesentliche Erkenntnisse des Berichts

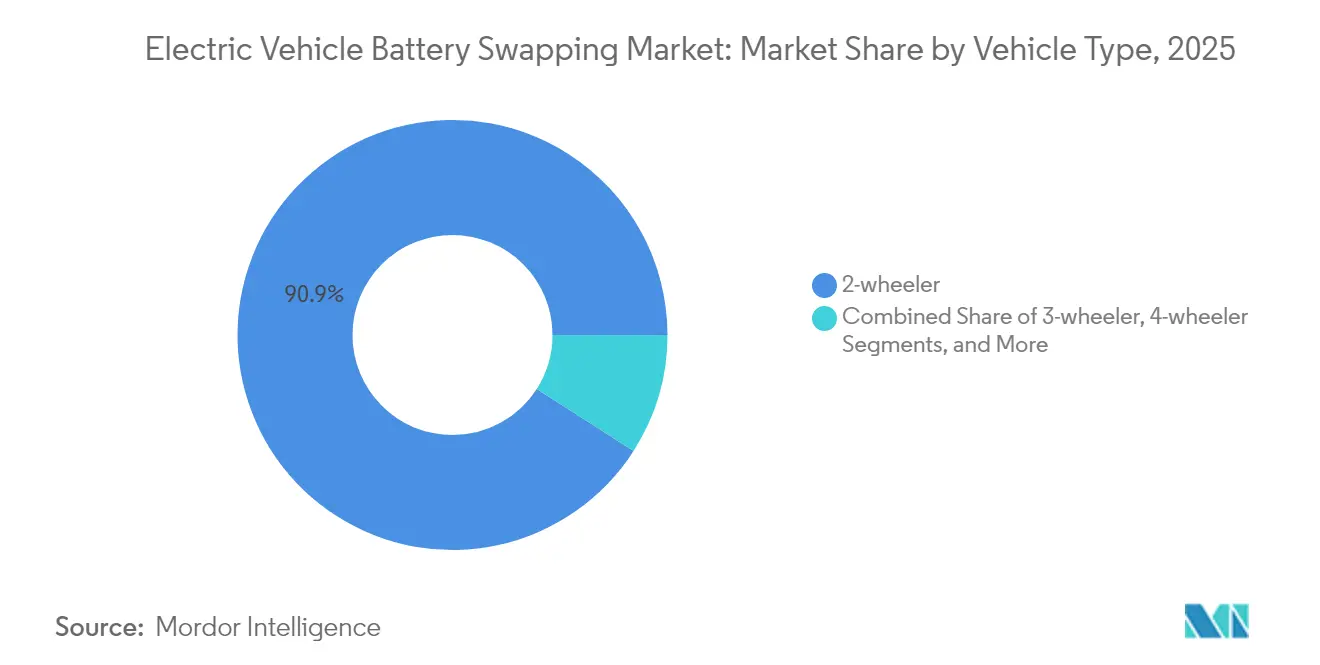

- Nach Fahrzeugtyp führten Zweiräder mit einem Marktanteil von 90,94 % im Markt für Elektrofahrzeug-Batteriewechsel im Jahr 2025, während Dreiräder bis 2031 voraussichtlich mit einem CAGR von 43,20 % wachsen werden.

- Nach Dienstleistungen erzielten Abonnements im Jahr 2025 einen Umsatzanteil von 62,18 %; On-Demand-Transaktionen werden bis 2031 voraussichtlich mit einem CAGR von 30,37 % wachsen.

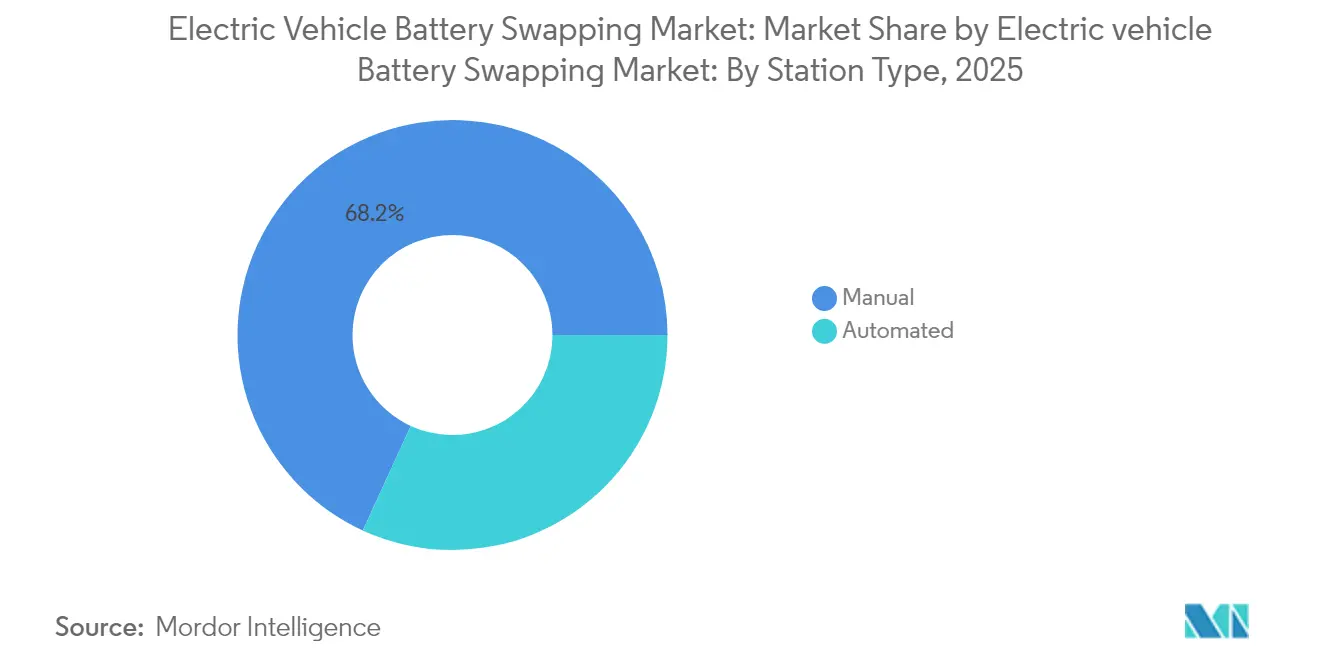

- Nach Stationstyp kontrollierten manuelle Installationen im Jahr 2025 einen Anteil von 68,15 % der Marktgröße für Elektrofahrzeug-Batteriewechsel, während automatisierte Standorte voraussichtlich mit einem CAGR von 28,92 % skalieren werden.

- Nach Batteriechemie entfielen auf Lithium-Ionen-Packs im Jahr 2025 ein Anteil von 95,12 % am Markt für Elektrofahrzeug-Batteriewechsel; sie werden voraussichtlich das am schnellsten wachsende Teilsegment bleiben, mit einem CAGR von 28,67 %.

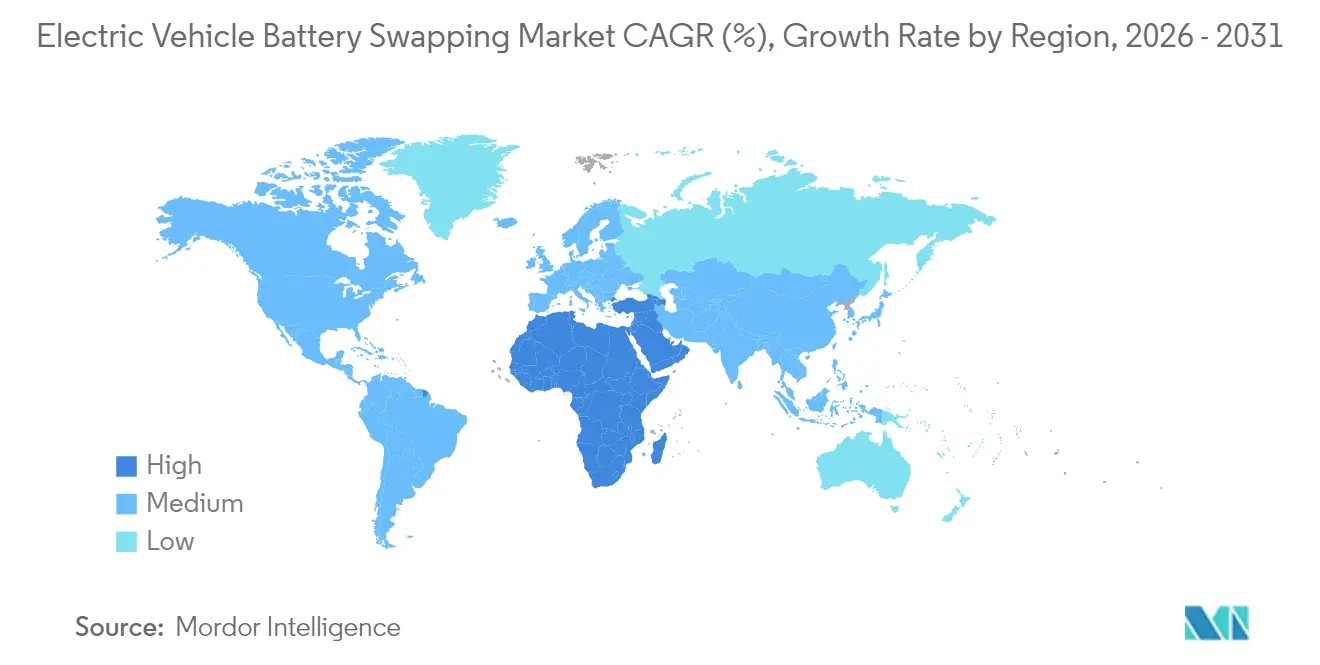

- Nach Geografie hielt Asien-Pazifik im Jahr 2025 einen Anteil von 52,82 % am Markt für Elektrofahrzeug-Batteriewechsel; die Region Naher Osten und Afrika wird voraussichtlich das stärkste Wachstum verzeichnen, mit einem CAGR von 39,28 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Einblicke

Treiberanalyse des Marktes für Elektrofahrzeug-Batteriewechsel*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Verbreitung von Elektrofahrzeugen | +8.2% | Schwerpunkt Asien-Pazifik, Ausstrahlungseffekte auf Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Staatliche Initiativen zur Reduzierung von Kohlenstoffemissionen | +6.8% | China, Europa, Kalifornien | Mittelfristig (2–4 Jahre) |

| Zunahme der Investitionen in die Infrastruktur für Batteriewechsel | +5.4% | China, Indien, Naher Osten | Kurzfristig (≤ 2 Jahre) |

| Mandate zur Flottenelektrifizierung in städtischen Gebieten | +4.7% | Globale Tier-1-Städte | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte prädiktive Analysen optimieren den Stationsbestand | +3.1% | Nordamerika | Mittelfristig (2–4 Jahre) |

| Bewertungsmodelle für Batterien der zweiten Nutzungsphase | +2.3% | China | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Verbreitung von Elektrofahrzeugen

Eine kritische Masse in den Segmenten der elektrischen Zwei- und Dreiräder bildet das Fundament des Marktes für Elektrofahrzeug-Batteriewechsel. Honda startete im Februar 2025 einen groß angelegten Wechselservice für den Activa e: Roller und validierte damit die Architektur für Mainstream-OEMs. Battery Smart erreichte 50 Millionen kumulative Wechselvorgänge an 1.000 Standorten und bewies, dass planbare städtische Routen in wiederholbare, hochvolumige Energietransaktionen übersetzt werden können. Unterdessen hat CATL 100.000 standardisierte Packs mit 31 Automobilherstellern vertraglich vereinbart und die Wechselfähigkeit bereits in der Designphase verankert, anstatt sie als nachträgliche Nachrüstung zu behandeln. Mit zunehmender städtischer Dichte wird das Laden am Straßenrand schwieriger umzusetzen, was die Nachfrage nach zentralisierten Einrichtungen stärkt, die Dutzende von Fahrzeugen pro Stunde auf einer Fläche abfertigen können, die kleiner ist als ein Einzelhandels-Parkplatz.

Staatliche Initiativen zur Reduzierung von Kohlenstoffemissionen

Gezielte Regulierungen beschleunigen den Ausbau von Batteriewechselsystemen. Indiens Richtlinien vom Januar 2025 erkannten Batterie-als-Dienstleistung offiziell an und verpflichteten staatliche Versorgungsunternehmen, Stromanschlüsse innerhalb vorgegebener Fristen bereitzustellen, wodurch ein wesentliches Genehmigungshindernis beseitigt wurde. Kaliforniens Regelung für fortschrittliche saubere Flotten schreibt ab 2036 emissionsfreie Nutzfahrzeuge vor und drängt Betreiber mit hoher Auslastung zu wechselbasierter Betankung, die die Reichweite in unter drei Minuten wiederherstellen kann[1]"California Resources Board", ZEV Forward, ww2.arb.ca.gov.. China hat bereits mehr als 100 Modelle für die Wechselkompatibilität nach CAAM-Standards zertifiziert und verschafft inländischen Akteuren damit einen Erstmover-Vorteil. Europas Batterienverordnung 2023/1542 legt Offenlegungspflichten für CO₂-Fußabdruck und Recyclatgehalt für Packungshersteller fest – ein Rahmen, der das für den Batteriewechsel typische Mehrphasen-Batteriemanagement unterstützt. Insgesamt verlagern diese Maßnahmen die Anreize weg von allgemeinen Elektrofahrzeugsubventionen hin zu infrastrukturspezifischer Unterstützung, die die Betriebskosten für Flottenoperatoren senkt.

Zunahme der Investitionen in die Infrastruktur für Batteriewechsel

Institutionelles Kapital behandelt Wechselstationen als Energieinfrastruktur und nicht als spekulative Technologie. Battery Smarts Series-B-Finanzierung über 65 Millionen USD sowie eine Kreditlinie über 25 Millionen USD werden bis 2027 den Bau von 2.500 neuen Stationen finanzieren. CATL reservierte 345,6 Millionen USD für 1.000 Chocolate-Wechselstationen im Jahr 2025, wobei Partnerfinanzierungen die Zahl auf 10.000 Standorte erhöhen sollen[2]"CATL Launches Battery Swap Ecosystem", Contemporary Amperex Technology Co., Limited, www.catl.com.. Panasonics Minderheitsbeteiligung an Upgrid verbindet den Zellhersteller mit einem nachgelagerten Umsatzpool, der Energiearbitrage- und Netzausgleichsdienste umfasst. Diese Transaktionen spiegeln eine Investitionsthese wider, die auf diversifizierten Cashflows aufbaut – Abonnementgebühren, Energieverkäufe, Batterieleasing und Zweitnutzungsverwertung –, die in herkömmlichen Schnellladenetzen nicht vorhanden sind.

Mandate zur Flottenelektrifizierung in städtischen Gebieten für die letzte Meile

Emissionsfreie Zonen in Shanghai, Delhi, London und Los Angeles beschränken nun Lieferfahrzeuge mit Verbrennungsmotor während der Stoßzeiten. Wechselfähige Dreiräder vermeiden Standzeiten und gewinnen umsatzgenerierende Stunden zurück, die sonst durch das Laden verloren gehen würden. CATLs Choco-Module in Nutzfahrzeuggröße bieten 200 km Reichweite pro Wechsel – genug für zwei vollständige Lieferrunden vor einem zweiten Austausch. Planbare Betriebszyklen ermöglichen eine Abonnementpreisgestaltung, die Energiekosten festschreibt – ein überzeugendes Angebot für Flottenmanager.

Analyse der Hemmnisse des Marktes für Elektrofahrzeug-Batteriewechsel*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fehlende Standardisierung der Batterieformfaktoren | -4.20% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Hohe Anfangsinvestitionen für Wechselstationsnetzwerke | -3.80% | Kapitalschwache Schwellenmärkte | Kurzfristig (≤ 2 Jahre) |

| Engpässe bei der städtischen Netzkapazität | -2.10% | Dicht besiedelte Altstädte | Mittelfristig (2–4 Jahre) |

| Cybersicherheitsschwachstellen in Batterie-ID-Protokollen | -1.50% | Nordamerika, Europa und Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fehlende Standardisierung der Batterieformfaktoren

OEM-spezifische Packungsformen zwingen Betreiber dazu, mehrere Lagerhaltungseinheiten vorzuhalten, was die Lagerkosten erhöht und die automatisierte Handhabung erschwert. Chinas Industrie-Regierungs-Allianz hat eine grundlegende Angleichung erreicht, doch westliche Automobilhersteller verfolgen weiterhin proprietäre Formate zur Wettbewerbsdifferenzierung. DIN-Ausschüsse arbeiten mit NIO an einem europaweiten Geometriestandard, doch eine endgültige Ratifizierung ist vor 2027 unwahrscheinlich. Fords Patent für modulare Kartuschen deutet auf Interoperabilität durch Adaptertrays hin – eine Hardware-Lösung, die dennoch Kosten und Komplexität erhöht.

Hohe Anfangsinvestitionen für Wechselstationsnetzwerke

Selbst der kleinste halbautomatisierte Kiosk kann 500.000 USD übersteigen, sobald der Batteriebestand einbezogen wird. Dies belastet Betreiber in Märkten, in denen die Zinssätze über 9 % liegen und die Laufzeiten für Infrastrukturkredite kurz sind. Obwohl Finanzinstitute beginnen, Stationen als versorgungsähnliche Vermögenswerte einzustufen, bleibt das Underwriting ohne langfristige Abnahme- oder Zahlungsverträge konservativ.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Marktes für Elektrofahrzeug-Batteriewechsel

Nach Fahrzeugtyp:

Gewerbliche Flotten treiben die Akzeptanz voranIm Jahr 2025 kontrollierte die Kategorie der Zweiräder 90,94 % des Marktanteils für Elektrofahrzeug-Batteriewechsel und unterstreicht damit den Einfluss der rollerzentrierten städtischen Mobilität im Asien-Pazifik-Raum. Gewerbliche Dreiräder werden trotz geringerem absolutem Volumen zwischen 2026 und 2031 den schnellsten CAGR von 43,20 % verzeichnen, da Lieferplattformen Betriebszeitgewinne anstreben, die mit dem Laden über Stecker nicht erreichbar sind. Abonnementfähige Flotten wie der Pool von Battery Smart zeigen, wie planbare tägliche Wechselzyklen in eine stabile Stationsauslastung übersetzt werden.

Das Segment der Vierräder bleibt noch in den Anfängen, gewinnt jedoch in Mitfahrdienst- und Expresspaketflotten an Sichtbarkeit. NIOs Entscheidung, sein Batterie-als-Dienstleistung-Modell auf das Massenmarktsegment Firefly auszuweiten, wird die Verbraucherbekanntheit von wechselfähigen Limousinen und Crossovern erhöhen. Spezialkategorien – Flughafenservicefahrzeuge, autonome Zustellfahrzeuge für die letzte Meile und kommunale Kleintransporter – besetzen die entstehende Spalte „Sonstige” und bieten Testfelder für Formfaktoren mit geringem Volumen, aber hoher Auslastung.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Dienstleistungen:

Abonnementmodelle dominieren den UmsatzAbonnements lieferten im Jahr 2025 62,18 % des Umsatzes und bestätigen damit die Bereitschaft der Kunden, planbare monatliche Energiekosten zu akzeptieren, die den Batteriewert vom Fahrzeugvermögenswert entkoppeln. Gogoros 608.000 aktive Abonnenten zahlten durchschnittlich 369 TWD (11,35 USD) pro Monat und generierten im Jahr 2024 einen Serviceumsatz von 137,9 Millionen USD.

On-Demand-Wechsel bedienen Gelegenheits- oder Saisonfahrer und werden mit einem CAGR von 30,37 % wachsen, da städtische Bevölkerungen flexible Mobilitätsbudgetierung suchen. Betreiber behandeln Pay-per-Swap-Volumina als Trichter, der Vielnutzer letztlich in Abonnementstufen überführt. Der Umsatzmix wird sich wahrscheinlich bei etwa 50:50 einpendeln, sobald städtische Netzwerke eine Sättigung erreichen, und dabei stabiles Grundeinkommen mit variablem Aufwärtspotenzial aus Tourismus und Teilzeit-Gig-Fahrern ausbalancieren.

Nach Stationstyp:

Automatisierung gewinnt an BedeutungManuelle Kioske verwalteten im Jahr 2025 dank niedriger Anlaufkosten und vereinfachter Genehmigungsverfahren noch 68,15 % der Marktgröße für Elektrofahrzeug-Batteriewechsel. Diese Standorte sind in dicht besiedelten südostasiatischen Gassen verbreitet, wo robotische Freigaben schwer einzuhalten sind. Dennoch beschleunigen sich automatisierte Stationen, da sie den Personalaufwand reduzieren, die Sicherheit verbessern und den Durchsatz von 40 auf 100 Wechsel pro Tag steigern. NIOs dritte Generation Power Swap 3.0 wechselt ein Pack in 135 Sekunden und bewältigt in Stresstests 408 tägliche Wechsel.

Sobald die Auslastung 200 Wechsel pro Tag übersteigt, kippt der Kostenvorteil zugunsten der Automatisierung. Betreiber verfolgen daher eine Hub-and-Spoke-Topologie: Automatisierte Flaggschiff-Hubs an Hauptkorridoren versorgen kleinere manuelle Satellitenstationen in Nebenstraßen. Fords Patent deutet darauf hin, dass Mainstream-Automobilhersteller Ausrichtungsschienen und Andocklogik integrieren könnten, die markenübergreifend funktionieren, was die Automatisierungsrate potenziell beschleunigt, sobald die Multi-OEM-Kompatibilität nachgewiesen ist.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Batterietyp:

Dominanz von Lithium-Ionen setzt sich fortDie Lithium-Ionen-Chemie hielt im Jahr 2025 einen Anteil von 95,12 % und führt das Wachstum weiterhin mit einem CAGR von 28,67 % an, was beweist, dass inkrementelle Dichtegewinne, Kostendeflation und Recycling-Ökosysteme den Reiz aufkommender Chemien überwiegen. Gogoros Festkörper-Lithium-Keramik-Prototyp steigert die Energiedichte um 140 %, während die mechanische Austauschbarkeit erhalten bleibt, was impliziert, dass sprunghafte Leistungsverbesserungen erreichbar sind, ohne bestehende Wechselformate aufzugeben.

Blei-Säure bleibt auf preisgünstige Zweiräder in Märkten mit minimalen Reichweitenanforderungen beschränkt. Alternative Chemien wie Natrium-Ionen oder Zink-Luft werden im Labor untersucht, stoßen jedoch auf volumetrische Einschränkungen, die mit den heutigen Rollerbatterieeinschüben unvereinbar sind. Daher konzentriert sich der Innovationsfokus klar auf die Verfeinerung von Lithium-Ionen: siliziumverstärkte Anoden, hochnickelhaltige Kathoden und fortschrittliche Wärmeschnittstellen, die zusammen die Betriebszyklen auf über 4.000 Wechsel anheben, bevor die Kapazität unter 80 % sinkt.

Geografische Analyse

APAC-Markt für Elektrofahrzeug-Batteriewechsel

Asien-Pazifik erfasste 2025 einen Anteil von 52,82 % am Markt für Elektrofahrzeug-Batteriewechsel, gestützt auf eine eng abgestimmte Industriepolitik und einheimische Batterielieferketten. China zählte bis Dezember 2024 mehr als 2.300 aktive Wechselstationen und übertrifft damit alle anderen Regionen zusammen; zudem werden standardisierte Akkupacks weiterhin durch lokale Fördermittel subventioniert. Indiens Zwei- und Dreiradflotten migrieren rasch, da staatliche Energieregulatoren Niedertarifanschlüsse für Wechseldepots beschleunigt genehmigen.

MEA-Markt für Elektrofahrzeug-Batteriewechsel

Der Block Naher Osten und Afrika weist bis 2031 die höchste CAGR von 39,28 % auf. Staatsfonds in den Vereinigten Arabischen Emiraten haben 1,8 Milliarden USD für nachhaltige Mobilität reserviert, wobei NIOs Station in Abu Dhabi die frühe Verankerung des Ökosystems symbolisiert. Afrikanische Hauptstädte mit unzuverlässiger Netzversorgung erkunden containerisierte Solar- und Wechsel-Mikro-Hubs und überspringen damit kostspielige öffentliche Ladekorridore.

Markt für Elektrofahrzeug-Batteriewechsel in Nordamerika und Europa

Nordamerika und Europa hinken bei der Akzeptanz hinterher, besitzen jedoch latentes Potenzial. Kaliforniens Regelwerk bietet Investoren Planungssicherheit für die Finanzierung langlebiger Infrastruktur, während das EU-Mandat für Recyclingmaterialien mit auf Batteriewechsel ausgerichteten Kreislaufwirtschaftskonzepten zusammenpasst. CATL bestätigte Absichtserklärungen mit Flottenoperatoren in Deutschland und Frankreich für Pilothubs bis 2026. Genehmigungsverfahren bleiben der kritische Pfad; sobald jedoch zwei oder drei standardisierte Formate entstehen, erwarten Betreiber Replikationskurven ähnlich der ersten Welle in Asien.

Wettbewerbslandschaft

Die Wettbewerbsintensität ist moderat; führende Akteure expandieren geografisch, anstatt über den Preis zu konkurrieren. CATL und NIO integrieren vertikal Zellproduktion, Fahrzeugpartnerschaften und Stationshardware, um die Marge entlang der gesamten Wertschöpfungskette zu sichern. Ihre Vereinbarung aus dem Jahr 2025 weist CATL eine Minderheitsbeteiligung an NIO zu und verpflichtet beide zur gemeinsamen Entwicklung wechselfähiger Massenfahrzeuge der Marke Firefly, was den Netzwerkeffekt-Burggraben rund um ihre gemeinsame Batteriespezifikation verstärkt.

Gogoro bleibt in Taiwan dominant und exportiert sein Franchisemodell durch Joint Ventures in Tel Aviv, Jakarta und Seoul. Battery Smart hält einen bedeutenden Anteil an der organisierten Wechselaktivität in Indiens Hauptstadtregion und konzentriert sich auf ultradichte Zweirad-Korridore und franchisierte Mikrostationen. Panasonics Upgrid-Investition signalisiert ein Engagement für B2B-Energie-als-Dienstleistung-Umsätze, während Fords Patentoffenlegungen auf ein eventuelles OEM-betriebenes Netzwerk in Nordamerika hindeuten.

Das Technologierennen dreht sich um Automatisierungsdurchsatz und digitale Optimierung. Betreiber mit KI-gesteuerten Zustandsüberwachungs-Dashboards auf Flottenebene können Batterien dynamisch zuweisen und Anomalien vor einem katastrophalen Ausfall erkennen, was die Garantiekosten senkt. Zusammenarbeit statt direkter Rivalität ist daher die aufkommende Norm, da Unternehmen in gemeinsamen Standards, die den gesamten adressierbaren Markt für Elektrofahrzeug-Batteriewechsel erweitern, einen größeren Mehrwert sehen.

Marktführer im Bereich Elektrofahrzeug-Batteriewechsel

Gogoro

NIO

Ample

Battery Smart

Sun Mobility

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Bericht erfasste Unternehmen im Markt für Elektrofahrzeug-Batteriewechsel

- Amara Raja Group

- Ample

- Aulton New Energy Automotive Technology Co. Ltd

- Battery Smart

- Bounce Infinity

- Esmito Solutions Pvt Ltd

- Gogoro

- IMMOTOR

- Kwang Yang Motor Co. Ltd (KYMCO)

- Lithion Power Private Limited

- NIO

- Numocity

- Oyika Pte. Ltd

- SUN Mobility

- Swobbee

- VoltUp

- RACE Energy

- MO Batteries

- EVeez

Jüngste Branchenentwicklungen im Markt für Elektrofahrzeug-Batteriewechsel

- März 2025: CATL verpflichtete sich zu 345,6 Millionen USD für 1.000 neue Chocolate-Wechselstationen und investierte in NIO zur Standardisierung markenübergreifender Packs.

- November 2024: Honda führte den Activa e: Wechselservice in Indien ein und markierte damit den ersten Massenvolumen-OEM-Einsatz außerhalb Chinas.

- März 2024: Ola Electric patentierte eine neue austauschbare Batterietechnologie, die speziell für seine kommenden B2B-Elektroroller und -Rikschas entwickelt wurde. Diese Batterien weisen ein kastenförmiges Design mit einem Griff oben auf, was die einfache Installation und Entnahme erleichtert.

Berichtsumfang des globalen Marktes für Elektrofahrzeug-Batteriewechsel

Überblick über die Segmentierung

| Zweiräder |

| Dreiräder |

| Vierräder |

| Sonstige |

| Abonnement |

| On-Demand |

| Manuell |

| Automatisiert |

| Lithium-Ionen |

| Blei-Säure |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Mexiko | |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Fahrzeugtyp | Zweiräder | |

| Dreiräder | ||

| Vierräder | ||

| Sonstige | ||

| Nach Dienstleistungen | Abonnement | |

| On-Demand | ||

| Nach Stationstyp | Manuell | |

| Automatisiert | ||

| Nach Batterietyp | Lithium-Ionen | |

| Blei-Säure | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Mexiko | ||

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Elektrofahrzeug-Batteriewechsel im Jahr 2026?

Die Marktgröße für Elektrofahrzeug-Batteriewechsel wird im Jahr 2026 auf 2,08 Milliarden USD geschätzt und ist auf dem Weg zu einem CAGR von 28,61 % bis 2031.

Welches Fahrzeugsegment nutzt den Batteriewechsel am häufigsten?

Zweiräder dominieren mit einem Marktanteil von 90,94 % im Jahr 2025 dank dichter Rollerflotten im Asien-Pazifik-Raum.

Was treibt das schnelle Wachstum von Wechselstationen im Nahen Osten an?

Staatliche Vermögensfonds finanzieren nachhaltige Verkehrsprojekte, und vereinfachte Genehmigungsverfahren sowie reichlich vorhandene Grundstücke unterstützen einen schnellen Stationsausbau.

Warum bevorzugen Betreiber Abonnementmodelle?

Abonnements wandeln hohe Batteriebesitzkosten in planbare monatliche Betriebsausgaben um, verbessern den Cashflow und erleichtern die Netzwerkerweiterung.

Wird Lithium-Ionen die bevorzugte Chemie bleiben?

Ja, Lithium-Ionen hält einen Anteil von 95,12 % und verbessert sich weiterhin in der Energiedichte, was es bis weit in das nächste Jahrzehnt zum Rückgrat wechselfähiger Designs macht.

Seite zuletzt aktualisiert am: