Größe und Marktanteil des indischen Automobilbeleuchtungsmarktes

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 1.73 Milliarden US-Dollar |

| Marktgröße (2026) | 1.83 Milliarden US-Dollar |

| Marktgröße (2031) | 2.44 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.87% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des indischen Automobilbeleuchtungsmarktes von Mordor Intelligence

Die Größe des indischen Automobilbeleuchtungsmarktes wurde im Jahr 2025 auf 1,73 Milliarden USD geschätzt und soll von 1,83 Milliarden USD im Jahr 2026 auf 2,44 Milliarden USD bis 2031 anwachsen, mit einer CAGR von 5,87 % über den Zeitraum 2026–2031. Verbindliche Schwellenwerte für die inländische Wertschöpfung im Rahmen des Production Linked Incentive (PLI)-Programms lenken Zulieferer in Richtung lokaler Integration, während Energieeffizienzvorschriften, die Leuchtdioden (LEDs) begünstigen, die Technologieersatzzyklen beschleunigen. Fortlaufende Anreize im Rahmen von FAME-II für elektrische Zweiräder stärken die LED-Nachfrage, da Leistungsbudgets auf Batterieplattformen Niedrigwattlampen bevorzugen. Die Sicherheitsvorschriften AIS-008 und AIS-012 veranlassen Erstausrüster (OEMs) zur Standardisierung von Tagfahrleuchten und adaptiver Frontbeleuchtung, was den Inhalt pro Fahrzeug vertieft.

Wichtigste Erkenntnisse des Berichts

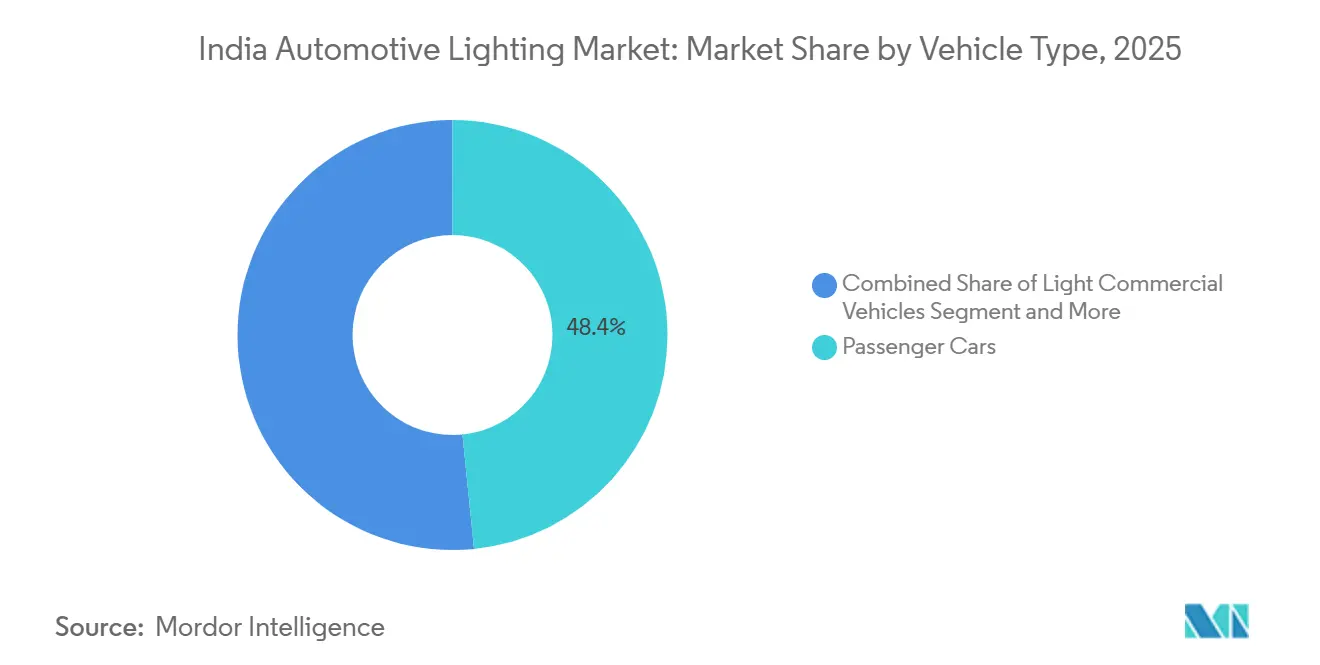

- Nach Fahrzeugtyp behielten Personenkraftwagen im Jahr 2025 den größten Anteil von 48,41 % am indischen Automobilbeleuchtungsmarkt, während Zweiräder bis 2031 mit einer CAGR von 6,01 % das schnellste Wachstum verzeichnen werden.

- Nach Anwendung führte die Außenbeleuchtung mit einem Anteil von 63,21 % am indischen Automobilbeleuchtungsmarkt im Jahr 2025, und dasselbe Segment wird voraussichtlich mit einer CAGR von 6,11 % im Zeitraum 2026–2031 wachsen.

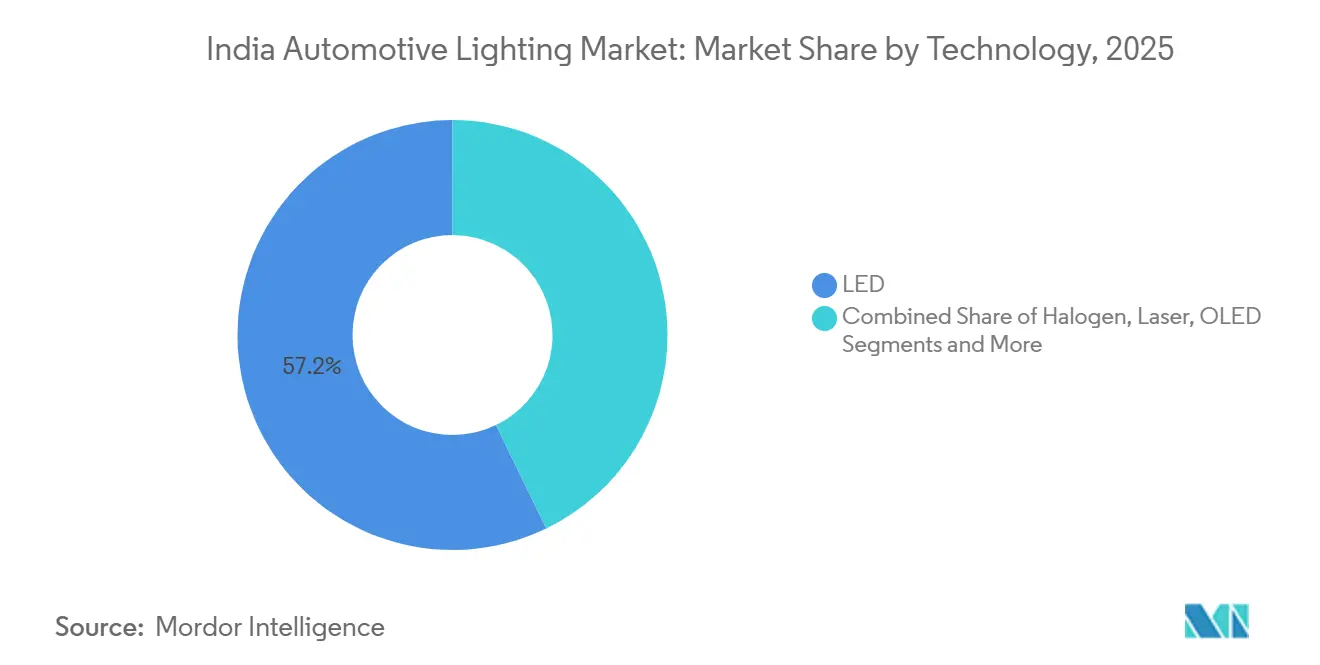

- Nach Technologie dominierten LEDs den indischen Automobilbeleuchtungsmarkt mit einem Marktanteil von 57,18 % im Jahr 2025; Laserhauptscheinwerfer werden voraussichtlich bis 2031 die höchste CAGR von 6,06 % verzeichnen.

- Nach Vertriebskanal entfielen im Jahr 2025 67,73 % des indischen Automobilbeleuchtungsmarktes auf OEM-Verkäufe, während für den Aftermarket bis 2031 eine CAGR von 6,08 % prognostiziert wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des indischen Automobilbeleuchtungsmarktes

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Preisverfall bei LEDs | +1.2% | National, mit früher Einführung in Großstädten | Kurzfristig (≤ 2 Jahre) |

| Durchsetzung der Sicherheitsvorschriften AIS-008 / AIS-012 | +1.0% | National, mit strengerer Durchsetzung in Gujarat und Maharashtra | Mittelfristig (2–4 Jahre) |

| Elektrifizierungsschub unter FAME-LI | +0.9% | National, konzentriert in Produktionszentren für Elektrofahrzeuge | Mittelfristig (2–4 Jahre) |

| Lokalisierungsanreize für Tier-1-Zulieferer | +0.8% | Fertigungscluster in Maharashtra, Gujarat, Tamil Nadu, Delhi NCR | Langfristig (≥ 4 Jahre) |

| ADAS-fähige adaptive Beleuchtung | +0.6% | Premiumfahrzeugsegmente, städtische Märkte | Langfristig (≥ 4 Jahre) |

| Pilotprojekte für intelligente Korridore | +0.3% | Pilotkorridore, Smart Cities | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Preisverfall bei LEDs und Energieeffizienzvorschriften

Sinkende Komponentenkosten in Verbindung mit den Schwellenwerten des Bureau of Energy Efficiency haben LEDs zur Standardausstattung über alle Preisklassen hinweg gemacht. OEM-Verträge schreiben nun LEDs auch für Einstiegsroller vor, um Lichtstärkeanforderungen ohne thermische Nachteile zu erfüllen. Inländische Zulieferer, die im Rahmen des PLI-Programms in automatisierte Oberflächenmontageleitungen investiert haben, profitieren von diesem Wandel, während die Halogen-Nachfrage auf Legacy-Ersatzkanäle zurückgeht. Der positive Kosten-Volumen-Kreislauf drückt die Preise für LED-Module in Richtung Parität mit Halogen-Baugruppen und besiegelt die Obsoleszenz letzterer.

Durchsetzung der Sicherheitsvorschriften AIS-008 / AIS-012

Typgenehmigungsprüfungen für Scheinwerfer und Signalgeräte wurden im Jahr 2025 strenger[1]"Neue Fähigkeiten / Entwicklung," ARAI, www.araiindia.com. Tier-1-Zulieferer mit eigenen photometrischen Tunneln erfüllen die Anforderungen problemlos, während Graumarkt-Montagebetriebe Schwierigkeiten haben, ihre Produkte zu zertifizieren. Durchsetzungsmaßnahmen haben bereits mehrere nicht konforme Aftermarket-Leuchten aus dem städtischen Einzelhandel entfernt. Langfristig wird eine anhaltende Überwachung erwartet, die nicht zertifizierte Glühbirnen verdrängt und die Lichtstromstabilität sowie Farbkonsistenz auf indischen Straßen verbessert.

Elektrifizierungsschub unter FAME-LI zur Förderung der LED-Ausstattung bei Zwei- und Vierrädern

Subventionen, die an Energieverbrauchsrichtwerte geknüpft sind, verpflichten Hersteller elektrischer Zweiräder und Personenkraftwagen zum Einsatz von Niedrigverbrauchsleuchten. LED-Tagfahrleuchten, Rückleuchten und hinterleuchtete Instrumentencluster werden daher serienmäßig bei den meisten förderberechtigten Modellen eingebaut. Zulieferer bauen neue Anlagen in Beleuchtungsclustern rund um Pune, Chennai und Sanand aus, um diesem steigenden Grundbedarf gerecht zu werden. Wenn das Subventionsfenster im Jahr 2028 schließt, wird die installierte LED-Flotte eine kritische Masse erreicht haben und zukünftige Aftermarket-Zyklen in Festkörpertechnologien einschließen.

Lokalisierungsanreize für Tier-1-Zulieferer (PLI-Auto und SPECS)

Das PLI-Auto-Programm zahlt Boni aus, wenn Schwellenwerte von 50 % lokaler Wertschöpfung erreicht werden, was Tier-1-Zulieferer dazu veranlasst, Optiken, Treiberelektronik und Gehäuse rückwärts zu integrieren. Neue Werke in Gujarat und Tamil Nadu formen nun Polycarbonatlinsen und montieren Leiterplatten vor Ort, was die Importabhängigkeit verringert[2]'"INR 90000 Millionen neue Polycarbonatharze-Produktionsanlage in Dahej, Gujarat," New Projects Tracker, www.newprojectstracker.com. Ergänzende SPECS-Zuschüsse für Halbleiterbauelemente fördern Pilotlinien für integrierte LED-Treiberschaltkreise und reduzieren das Währungsrisiko im Zusammenhang mit der Offshore-Beschaffung.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hoher GST-Steuersatz | -0.7% | National, mit Auswirkungen auf Premiumfahrzeugsegmente | Mittelfristig (2–4 Jahre) |

| Verbreitung gefälschter Aftermarket-Glühbirnen | -0.6% | National, konzentriert in Städten der Tier-2/3-Kategorie und Online-Kanälen | Mittelfristig (2–4 Jahre) |

| Engpässe bei LED-Treiber-Halbleitern | -0.5% | Auswirkungen auf die globale Lieferkette, alle Regionen betreffend | Kurzfristig (≤ 2 Jahre) |

| Geringes Verbraucherbewusstsein in Städten der Tier-2/3-Kategorie | -0.5% | Städte der Tier-2- und Tier-3-Kategorie, ländliche und halbstädtische Märkte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hoher GST-Steuersatz und Einfuhrzoll auf fortschrittliche Beleuchtungsmodule

Kombinierte Abgaben von über 40 % auf importierte Komplettsysteme aus Laser- und Matrix-LED-Baugruppen dämpfen die Begeisterung der OEMs für eine breite Einführung im Massensegment. Während nur Luxusmarken die Mehrkosten für Laser-Fernlichtscheinwerfer mit großer Reichweite tragen, beeilen sich lokale Gemeinschaftsunternehmen, Unterbaugruppen zu lokalisieren. Ihr Ziel ist es, Premiumfunktionen erschwinglicher zu machen, ohne die Last der Zollinflation zu tragen.

Engpässe bei LED-Treiber-Halbleitern

In mehreren nördlichen Bundesstaaten drängen unorganisierte Werkstätten nicht zertifizierte Ersatzprodukte auf den Markt. Obwohl diese Leuchten photometrische Standards nicht erfüllen und die Lebensdauer von Reflektoren verkürzen, lockt ihre Erschwinglichkeit preisbewusste Käufer an. Behörden führen Razzien gegen diese illegalen Bestände durch, und E-Commerce-Plattformen verstärken ihre Authentifizierungsbemühungen zur Bekämpfung dieses Graumarktes. Mit zunehmendem Verbraucherbewusstsein und der Verbreitung von QR-basierter Produktverifizierung wird erwartet, dass der Verkauf gefälschter Produkte zurückgeht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Fahrzeugtyp: Zweiräder überholen Personenkraftwagen

Personenkraftwagen machten im Jahr 2025 den größten Anteil von 48,41 % am indischen Automobilbeleuchtungsmarkt aus, was die breite LED-Einführung bei Schrägheck- und Stufenheckfahrzeugen widerspiegelt. Im Gegensatz dazu werden Zweiräder mit einer CAGR von 6,01 % am schnellsten wachsen, da neuere Roller und Motorräder nun automatische Scheinwerfer-Einschaltfunktionen aufweisen, die zuverlässige Festkörperleuchten erfordern. Segmentspezifische Vorschriften erhöhen weiterhin den Beleuchtungsinhalt und machen Motorräder zu einem wichtigen Volumentreiber.

Der regulatorische Rückenwind ermutigt Zulieferer, kompakte LED-Module für Motorräder anzupassen, die auch Spritzwasserschutznormen für den indischen Monsun erfüllen. OEM-Designzyklen haben sich daher verkürzt, da modulare Leuchtengehäuse es Marken ermöglichen, die Ästhetik jährlich aufzufrischen. Während Personenkraftwagen weiterhin in Wertbegriffen dominieren, verankert die beschleunigte Elektrifizierung von Rollern Zweiräder fest in langfristigen Wachstumsnarrativen und balanciert den Segmentmix des Marktes, ohne die Stückprofitabilität zu verwässern.

Nach Anwendung: Außenbeleuchtung dominiert, Innenbeleuchtung gewinnt an Bedeutung

Außenfunktionen erfassten im Jahr 2025 63,21 % des indischen Automobilbeleuchtungsmarktes, eine Führungsposition, die durch Tagfahrleuchten, adaptive Frontbeleuchtung und durchgehende Heckleuchtenbalken gefestigt wurde, die als unverwechselbare Markenzeichen dienen. OEM-Designer behandeln Scheinwerfer als „Augen”, die strenge Lichtbündelabschneidungsvorschriften erfüllen müssen und gleichzeitig nahtlos in gestaltete Frontpartien integriert werden. Dieser doppelte Imperativ hält Außensysteme an der Spitze der Budgetlisten bei Ingenieurentscheidungen und gewährleistet schrittweise Upgrades auch bei Carry-over-Modellen. Die für Außenleuchten prognostizierte CAGR von 6,11 % spiegelt auch geplante Einführungen breiterer Lichtbalken wider, deren kontinuierliche Beleuchtung die Sichtbarkeit in der Dämmerung und bei Monsunregenfällen verbessert.

Innenraumbeleuchtung, obwohl kleiner, dient nun als taktiler Differenziator in vernetzten Fahrzeugen und elektrischen Fahrgastzellen. Mehrzonige RGB-Streifen ermöglichen es Fahrern, die Stimmungsbeleuchtung mit Infotainment-Themen zu synchronisieren und das Kabinenambiente in ein softwaregesteuertes Erlebnis zu verwandeln. Anbieter reagieren darauf, indem sie Plug-and-Play-LED-Schienen liefern, die Diffusoren und CAN-Bus-Controller in einem einzigen, schlanken Formfaktor integrieren und die Montagezeit in der Linie reduzieren. Während Außensysteme den Gesamtwert weiterhin dominieren, stellen erweiterte Kabinenindividualisierungsmenüs sicher, dass Innenraumbestellungen im Gleichschritt mit höheren Ausstattungspenetrationen steigen. Zulieferer sehen die beiden Ströme als komplementär und nicht als konkurrierend an, da ein einziges LIN-Bus-Gateway sowohl die Scheinwerferneigungsregelung als auch die Fußraumbeleuchtung orchestrieren kann.

Nach Technologie: LED führt, Lasernische entsteht

LEDs hielten im Jahr 2025 57,18 % der Größe des indischen Automobilbeleuchtungsmarktes, ein Anteil, der durch eine überzeugende Mischung aus Energieeinsparungen, kompakten Abmessungen und sinkenden Kosten pro Lumen erzielt wurde. Tier-1-Unternehmen haben nun Oberflächenmontageleitungen standardisiert, die modulare Arrays produzieren, die für den direkten Einbau in Pkw, Roller und leichte Lkw bereit sind. Halogenvolumina gehen weiter zurück, da die Preisparität sich verbessert und photometrische Vorschriften Legacy-Glühbirnen einengen, die bei höheren Lichtstärkeausgaben Schwierigkeiten mit der Wärmeableitung haben. Laserscheinwerfer, obwohl noch auf Premiumimporte beschränkt, werden bis 2031 mit der schnellsten CAGR von 6,06 % wachsen, da inländisch gefertigte Optiken die Kosten senken und adaptive Strahlsoftware Felderfahrung sammelt.

Der Wettbewerbsdruck konzentriert sich nun darauf, wer zuerst die Integration fortschrittlicher Fahrerassistenz skalieren kann. Matrix-LEDs kommunizieren bereits mit Kameramodulen für automatische Fernlichtabblendung, und Zulieferer entwickeln Prototypen der nächsten Generation von Steuergeräten, die Radardaten fusionieren, um Blendung im Nebel zu antizipieren. Over-the-Air-Firmware ermöglicht kontinuierliche Verbesserungen und verlängert die Produktrelevanz über physische Produktionsfenster hinaus. Am anderen Ende verbleiben Halogen-Nachrüstungen im Aftermarket für Legacy-Fahrzeuge, werden aber abnehmen, wenn Festkörpereinheiten in ihren ersten Ersatzzyklus eintreten. Politische Impulse, wie niedrigere GST-Steuersätze für inländisch hergestellte LED-Chips, könnten den Abstand vergrößern, wenn Hersteller Pilot-Wafer-Linien unter SPECS-Anreizen hochfahren.

Nach Vertriebskanal: Aftermarket holt gegenüber OEM auf

OEM-Ausstattungen machten im Jahr 2025 67,73 % des indischen Automobilbeleuchtungsmarktes aus, da Leuchten auf dem kritischen Pfad für Typgenehmigung und Crashtest-Planung liegen. Automobilunternehmen schließen mehrjährige Lieferverträge ab, die optische Leistung und Ersatzteilcodes festschreiben und einen vorhersehbaren Bedarf für Tier-1-Linien schaffen. Dennoch wird der Aftermarket bis 2031 mit einer CAGR von 6,08 % vorankommen, da die ersten LED-ausgestatteten Modelle, die früher im Jahrzehnt verkauft wurden, in Ersatzzyklen eintreten. E-Commerce-Plattformen beschleunigen diesen Wandel, indem sie FIN-basierte Suchanfragen und Lieferung mit Installation anbieten, die traditionelle Engpässe im stationären Handel in Städten der Tier-2-Kategorie umgehen. Organisierte Händler bündeln nun QR-Code-Authentifizierung zur Bekämpfung von Fälschungszuflüssen, was auf einen reifenden Kanal hinweist, der verifizierten Lichtstromausstoß über den niedrigsten Preis stellt.

Der OEM-Kanal bleibt lukrativ, aber Wettbewerbsangebote berücksichtigen zunehmend Gesamtbetriebskostenmodelle, die Lichtstromdegradationskurven und Garantieverpflichtungen abwägen. Flottenoperatoren, insbesondere im Fahrdienstvermittlungs- und Letzte-Meile-Lieferbereich, übernehmen präventive Ersatzpläne, die die Aftermarket-Stückzahlen erhöhen und langlebige LEDs gegenüber kurzlebigen Halogenen bevorzugen. Fälschungsbekämpfungsmaßnahmen staatlicher Vollzugsbehörden lenken die Nachfrage weiter zu legitimen Verkäufern um, deren Produkte AIS-Konformitätskennzeichnungen tragen. Mit zunehmender Internetdurchdringung im ländlichen Raum nutzen auch Käufer in Städten der Tier-3-Kategorie Online-Tutorials zur Selbstdiagnose von Scheinwerferfehlern, was Mikromärkte für Plug-and-Play-LED-Umrüstungen schafft.

Geografische Analyse

Maharashtra verankert den indischen Automobilbeleuchtungsmarkt mit einem Ökosystem, das von Rohstoffverarbeitern bis zu automatisierten Endmontagelinien reicht, die sich um Pune und Nashik konzentrieren. Multimodale Logistikzentren ermöglichen Just-in-Time-Lieferungen an nahegelegene Personenkraftwagenwerke und senken die Lagerkosten für sperrige Scheinwerferbaugruppen. Die Politik des Bundesstaates für beschleunigte Umweltgenehmigungen verkürzt die Vorlaufzeiten für Linienerweiterungen, ein wichtiger Anreiz für hochpräzise optische Werkzeuge. Das benachbarte Gujarat hat diesen Erfolg gespiegelt, indem es bedeutende Investitionen in Sanand angezogen hat, wo dedizierte Beleuchtungsparks sowohl inländische OEMs als auch Exportaufträge für Südostasien beliefern. Steuerbefreiungen in der Region versüßen Kapitalausgaben und gewährleisten beschleunigte Amortisationszeiträume für neue LED-Linien.

Tamil Nadu bildet den südlichen Pol und nutzt jahrzehntelange Motorradcluster rund um Chennai und Hosur, um sich auf kompakte LED-Module zu spezialisieren, die für Zweirad-Formfaktoren optimiert sind. Staatliche Subventionen für Qualifizierungsprogramme schaffen einen großen Pool an Technikern und erleichtern die Einführung automatisierter Oberflächenmontagetechnologie und optischer Prüfstände. Häfen in Ennore und Tuticorin rationalisieren Komponentenimporte, wenn lokale Substitute nicht verfügbar sind, obwohl PLI-Meilensteine jedes Geschäftsjahr zur eingehenden Lokalisierung ermutigen. Karnataka ergänzt diese Matrix mit einer Konzentration von Premium-OEMs und aufstrebenden Elektrofahrzeug-Start-ups entlang des Bangalore-Mysore-Gürtels. Diese Mischung erfordert adaptive Scheinwerfer und Innenraumambiente-Kits als Markendifferenzierer.

Nördliche und östliche Gürtel weisen gegensätzliche Herausforderungen und Chancen auf. Die Nähe Harjanas zu Personenkraftwagenwerken im Großraum Delhi-NCR sichert Basisvolumina, aber die Legacy-Halogennachfrage verbleibt in landwirtschaftlichen Transportflotten, die Anschaffungskosten über Energieeinsparungen stellen. Uttar Pradesh, Madhya Pradesh und Bihar bleiben ersatzintensive Gebiete mit höherem Fälschungsrisiko aufgrund fragmentierter Einzelhandelsstrukturen und schwächerer Regulierungsaufsicht. Dennoch treibt die rasche Smartphone-Einführung direkte LED-Upgrades an Verbraucher voran, die traditionelle Zwischenhändler umgehen und die Nachfrage langsam in Richtung zertifizierter Leuchten verschieben. Weiter östlich beherbergen aufkommende Autobahnkorridore Pilotprojekte für intelligente Beleuchtung, wie die IoT-basierte Einführung auf der Strecke Chennai-Tiruchi, die Fahrzeug-zu-Infrastruktur-Datenschleifen vorwegnimmt, die letztendlich adaptive Scheinwerfer informieren werden.

Wettbewerbslandschaft

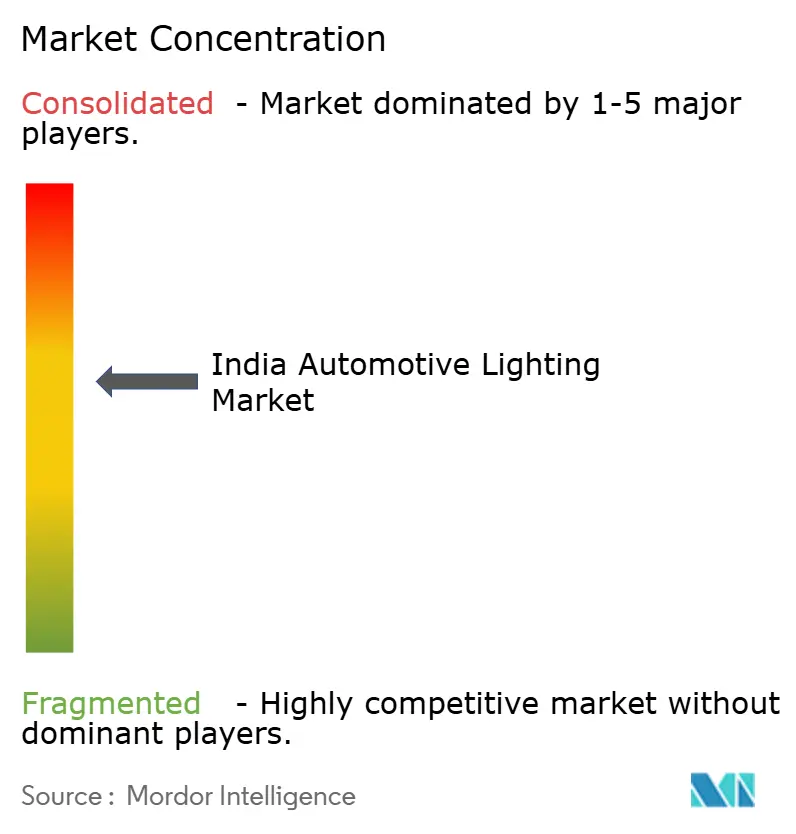

Der indische Automobilbeleuchtungsmarkt weist eine moderate Konzentration auf, wobei die fünf größten Zulieferer die Kerntechnologie-Roadmaps gestalten und gleichzeitig Raum für agile Herausforderer lassen. Lumax, Koito, Varroc, Hella und Uno Minda stützen sich gemeinsam auf langjährige OEM-Verträge, die sie tief in Plattformentwicklungskalender einbetten. Ihre Bilanzen unterstützen photometrische Tunnel und Umweltkammern, die entscheidend sind, um AIS-Prüfungen beim ersten Versuch zu bestehen. Dennoch deuten Gemeinschaftsunternehmen, wie die Kooperation von Tata AutoComp mit Ichikoh, auf eine Phase selektiver Konsolidierung hin, die darauf abzielt, optische Patente zu bündeln und die Produktbreite zu erweitern.

Zweitrangige Wettbewerber zielen auf Lücken bei Mikro-LED-Arrays und OLED-Heckleuchten-Signaturen ab, wo große Akteure vorsichtiger vorgehen. Unternehmen wie Neolite ZKW sichern sich Designaufträge, indem sie schnellere Werkzeugwechsel für Facelift-Modelle in der Mitte des Zyklus anbieten, was OEM-Studios anspricht, die nach unverwechselbaren Lichtgrafiken suchen. Start-ups in Gujarat verlagern ihren Fokus auf Festkörpersteuergeräte, die Over-the-Air-Firmware-Updates vereinfachen, in der Erkenntnis, dass softwaregesteuertes Strahlformen in zukünftigen Ausschreibungen reine Hardware-Spezifikationen übertreffen könnte. Der Wettbewerb weitet sich daher von physischen Leuchtenbaugruppen auf integrierte elektronische Steuergeräte aus und vertieft die Verbindung zwischen Beleuchtungs- und ADAS-Bereichen.

Globale Strategien wirken sich auch auf den inländischen Markt aus. Koitos mittelfristiger Plan, die Lieferungen an nicht-japanische OEMs zu verdoppeln, positioniert sein Gujarat-Werk als Exportsprungbrett nach ASEAN und erhöht damit die Auslastungskapazitäten schneller, als die rein indische Nachfrage es könnte. Valeos Erweiterung der Kameramodule in Sanand unterstreicht einen Trend zu Sensorfusionspaketen, die Frontbeleuchtung mit Bildverarbeitung bündeln, eine Synergie, die Premium-SUVs bereits nutzen. Unterdessen zeigt Marellis neues Werk in Sanand durchgehende Lichtbalken, die mit 17-mm-Schmalmodulen gefertigt werden und sowohl stilistischen Minimalismus als auch aerodynamische Effizienzanforderungen erfüllen.

Marktführer der indischen Automobilbeleuchtungsbranche

UNO Minda

Lumax Industries Limited

Koito Manufacturing Co., Ltd.

Varroc Group

HELLA GmbH & Co. KGaA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Marelli-Motherson eröffnete eine spezialisierte Außenbeleuchtungsanlage in Sanand, Gujarat, und stellte ein hochmodernes durchgehendes Lichtbalken-Feature vor, das für Personenfahrzeuge der nächsten Generation maßgeschneidert ist.

- Januar 2026: Neolite ZKW eröffnete eine neue Anlage in Pune mit einem eigenständigen Designzentrum. Dieses Zentrum ist für optische Simulation, Rapid Prototyping und die Validierung modernster Scheinwerferdesigns ausgestattet.

- August 2025: Tata AutoComp und Ichikoh Industries gründeten ein Gemeinschaftsunternehmen zur Übernahme des Beleuchtungsgeschäfts von Valeo India, um ihre Portfolios zu stärken und in den indischen Automobilbeleuchtungsmarkt einzutreten.

Berichtsumfang des indischen Automobilbeleuchtungsmarktes

Der indische Automobilbeleuchtungsmarkt wird auf Basis von Fahrzeugtyp, Anwendung, Technologie und Vertriebskanal analysiert.

Nach Fahrzeugtyp ist der Markt in Personenkraftwagen, leichte Nutzfahrzeuge, mittelschwere und schwere Nutzfahrzeuge sowie Zweiräder segmentiert. Nach Anwendung ist der Markt in Außenbeleuchtung (Scheinwerfer, Rückleuchten, Tagfahrleuchten und Nebelleuchten) und Innenbeleuchtung (Ambiente-/Fußraumbeleuchtung und Dach-/Deckenleuchten) segmentiert. Nach Technologie ist der Markt in Halogen, Xenon / HID, LED, Laser und OLED segmentiert. Nach Vertriebskanal ist der Markt in OEM und Aftermarket segmentiert.

Marktprognosen werden in Wert (USD) und Volumen (Einheiten) angegeben.

| Personenkraftwagen |

| Leichte Nutzfahrzeuge |

| Mittelschwere und schwere Nutzfahrzeuge |

| Zweiräder |

| Außenbeleuchtung | Scheinwerfer |

| Rückleuchten | |

| Tagfahrleuchten | |

| Nebelleuchten | |

| Innenbeleuchtung | Ambiente-/Fußraumbeleuchtung |

| Dach-/Deckenleuchten |

| Halogen |

| Xenon / HID |

| LED |

| Laser |

| OLED |

| Erstausrüster (OEM) |

| Aftermarket |

| Nach Fahrzeugtyp | Personenkraftwagen | |

| Leichte Nutzfahrzeuge | ||

| Mittelschwere und schwere Nutzfahrzeuge | ||

| Zweiräder | ||

| Nach Anwendung | Außenbeleuchtung | Scheinwerfer |

| Rückleuchten | ||

| Tagfahrleuchten | ||

| Nebelleuchten | ||

| Innenbeleuchtung | Ambiente-/Fußraumbeleuchtung | |

| Dach-/Deckenleuchten | ||

| Nach Technologie | Halogen | |

| Xenon / HID | ||

| LED | ||

| Laser | ||

| OLED | ||

| Nach Vertriebskanal | Erstausrüster (OEM) | |

| Aftermarket | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der indische Automobilbeleuchtungsmarkt im Jahr 2026?

Der Markt wird im Jahr 2026 auf 1,83 Milliarden USD geschätzt und soll bis 2031 einen Wert von 2,44 Milliarden USD erreichen, mit einer prognostizierten CAGR von 5,87 % bis 2031.

Welches Fahrzeugtypensegment wächst am schnellsten innerhalb des Marktes?

Die Beleuchtung für Zweiräder verzeichnet mit 6,01 % die höchste CAGR bis 2031, unterstützt durch verbindliche automatische Scheinwerfer-Einschaltvorschriften.

Welche Technologie führt bei der Ausstattung neuer Fahrzeuge?

LEDs halten den höchsten Anteil von 57,18 %, da sie Energieeinsparungen mit Erschwinglichkeit verbinden, während Lasersysteme eine Nische bleiben.

Wo befinden sich die meisten Beleuchtungswerke?

Fertigungscluster konzentrieren sich in Maharashtra, Tamil Nadu, Gujarat, Haryana und Karnataka, in Übereinstimmung mit nahegelegenen OEM-Montagewerken.

Seite zuletzt aktualisiert am: