Marktgröße und Marktanteil des indischen Automobilsteckverbindermarkts

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

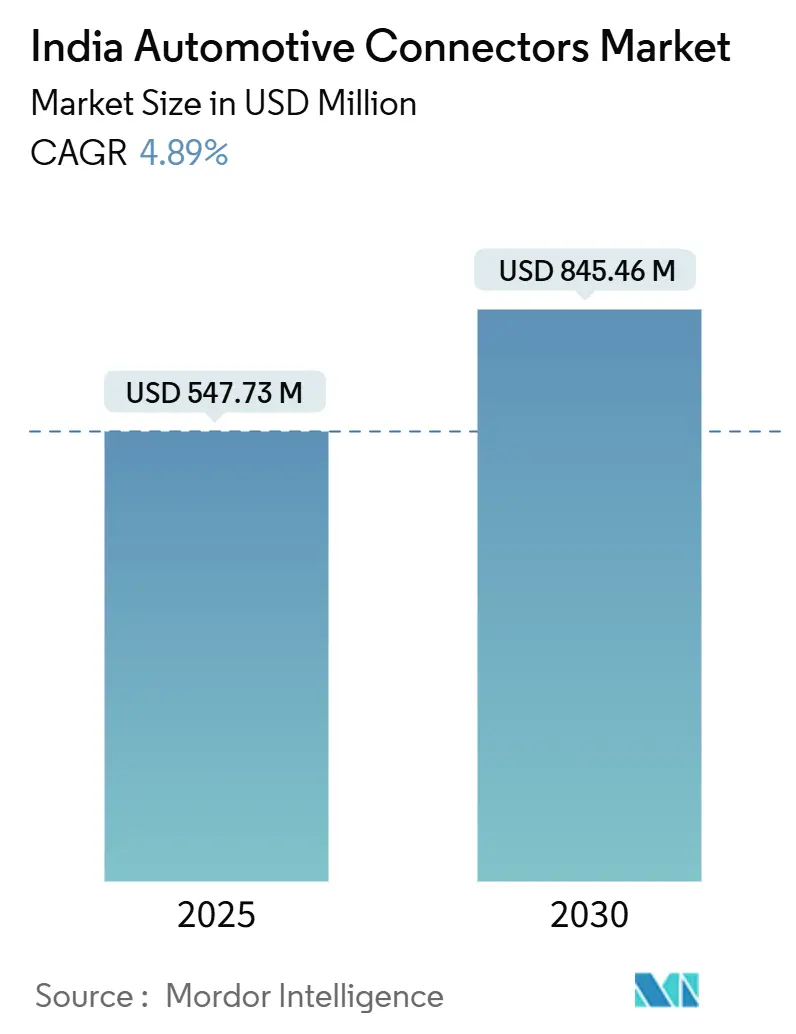

| Marktgröße (2025) | 547.73 Millionen US-Dollar |

| Marktgröße (2030) | 845.46 Millionen US-Dollar |

| Wachstumsrate (2025 - 2030) | 4.89% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des indischen Automobilsteckverbindermarkts von Mordor Intelligence

Die Marktgröße des indischen Automobilsteckverbindermarkts beläuft sich im Jahr 2025 auf 547,73 Millionen USD und wird voraussichtlich bis 2030 einen Wert von 845,46 Millionen USD erreichen, was einer CAGR von 4,89 % über den Prognosezeitraum entspricht. Der politische Schwung durch FAME-II und PM E-DRIVE, die zusammen mehr als 3,5 Milliarden USD für Elektromobilität und Ladeinfrastruktur bereitstellen, verlagert die Nachfrage von traditionellen Verbrennungsanwendungen hin zu Hochspannungs-Batterieelektrischsystemen. Lokalisierungsanreize im Rahmen des PLI-Auto-Programms im Wert von 3,5 Milliarden USD ziehen globale Zulieferer an, um Präzisionsfertigung in Tamil Nadu, Gujarat und Haryana aufzubauen, was die Widerstandsfähigkeit der Lieferkette verbessert und die Importabhängigkeit verringert

Wichtigste Erkenntnisse des Berichts

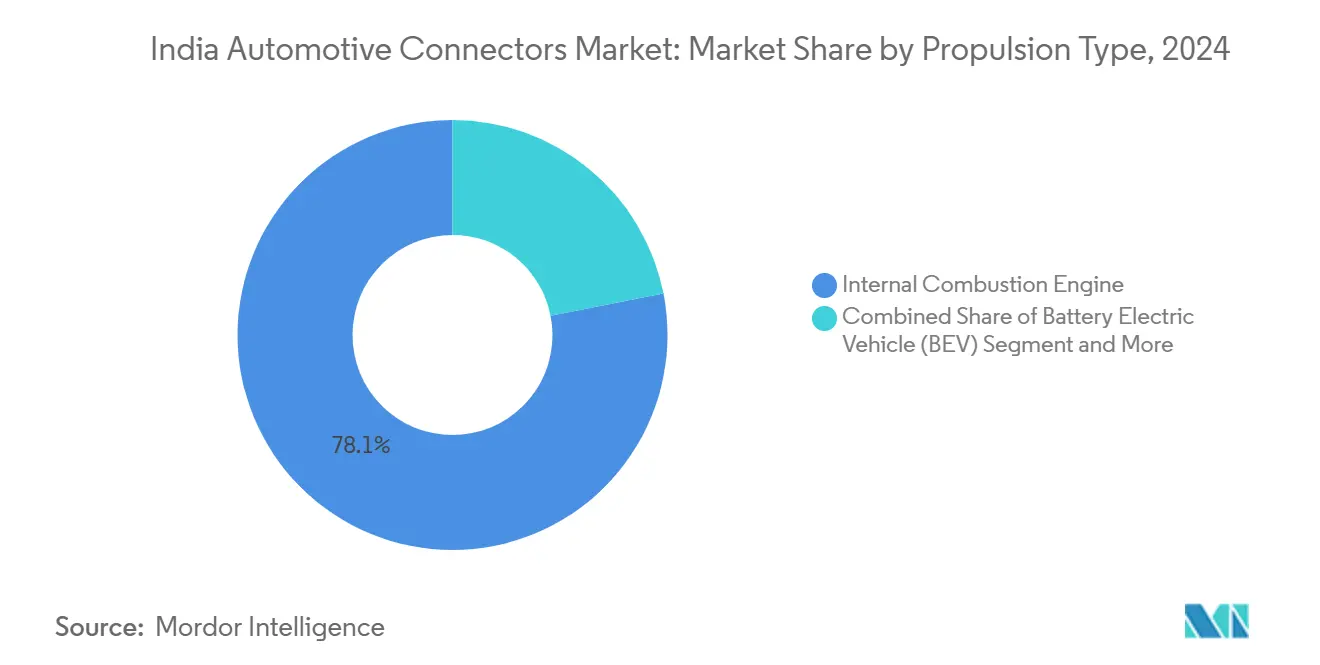

- Nach Antriebsart führten Verbrennungsmotoren mit einem Marktanteil von 78,11 % am indischen Automobilsteckverbindermarkt im Jahr 2024, und batterieelektrische Fahrzeuge werden voraussichtlich bis 2030 mit einer CAGR von 23,41 % wachsen.

- Nach Verbindungstyp hielten Draht-zu-Platine-Schnittstellen im Jahr 2024 einen Anteil von 39,52 % an der Marktgröße des indischen Automobilsteckverbindermarkts, und Platine-zu-Platine-Steckverbinder werden voraussichtlich im Zeitraum 2025-2030 mit einer CAGR von 17,63 % wachsen.

- Nach Spannung machten Niederspannungskreise unter 60 V im Jahr 2024 einen Anteil von 68,07 % an der Marktgröße des indischen Automobilsteckverbindermarkts aus, und Hochspannungssegmente über 300 V werden voraussichtlich im Prognosezeitraum eine CAGR von 21,12 % verzeichnen.

- Nach Komponente entfielen im Jahr 2024 42,08 % der Marktgröße des indischen Automobilsteckverbindermarkts auf Klemmen, und Gehäuse werden voraussichtlich bis 2030 mit einer CAGR von 18,02 % wachsen.

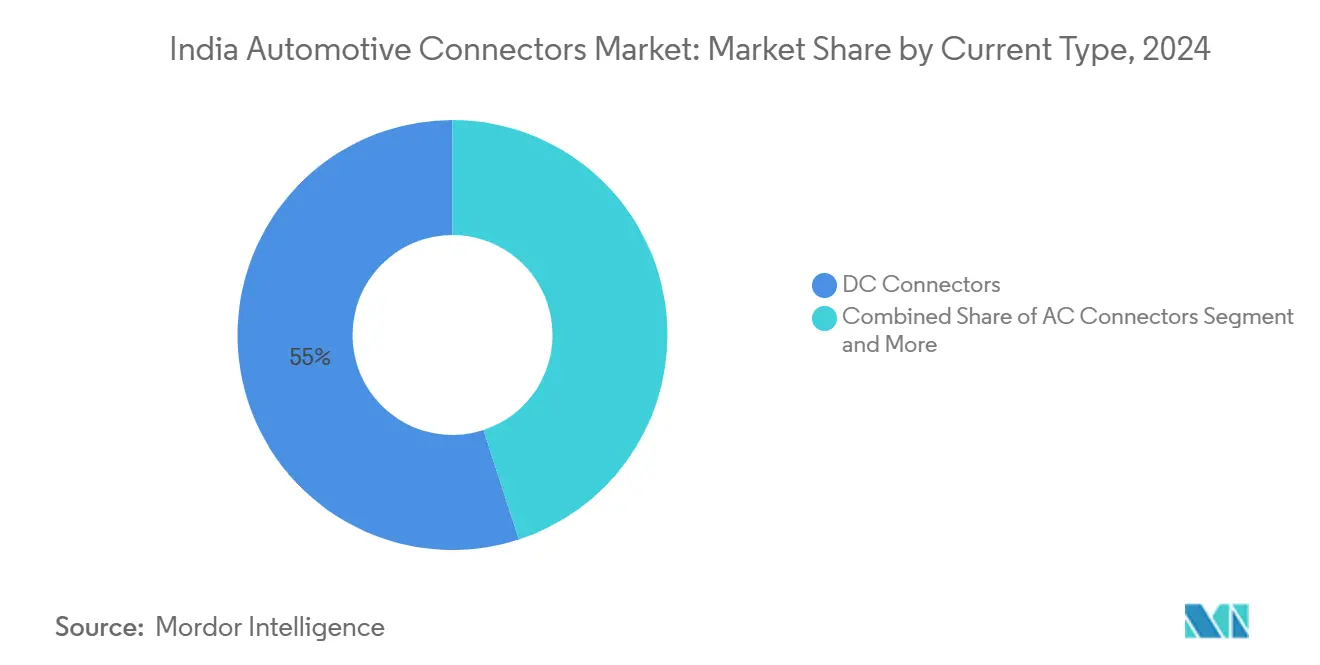

- Nach Stromtyp dominierten DC-Steckverbinder im Jahr 2024 mit einem Anteil von 55,04 % am indischen Automobilsteckverbindermarkt, und kombinierte CCS/GB-T-Einheiten werden voraussichtlich bis 2030 eine CAGR von 24,31 % verzeichnen.

- Nach Anwendung entfielen im Jahr 2024 27,06 % des Marktanteils des indischen Automobilsteckverbindermarkts auf Motormanagement- und Antriebsstrangsysteme, und ADAS- und Sicherheitssysteme werden voraussichtlich zwischen 2025 und 2030 eine CAGR von 27,53 % verzeichnen.

Trends und Erkenntnisse des indischen Automobilsteckverbindermarkts

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schnelle Durchdringung von Elektrofahrzeugen im Rahmen der FAME-II- und PM-E-DRIVE-Programme | +1.2% | National, mit frühen Gewinnen in Delhi, Maharashtra, Karnataka | Mittelfristig (2-4 Jahre) |

| Zunehmende Fahrzeugelektronik für ADAS-Sicherheitskonformität | +0.9% | Automobilcluster in Westindien und Südindien | Kurzfristig (≤ 2 Jahre) |

| PLI-Auto-Anreize zur Beschleunigung der Lokalisierung der Steckverbinderproduktion | +0.8% | National, konzentriert in Tamil Nadu, Gujarat, Haryana | Mittelfristig (2-4 Jahre) |

| Umstieg auf Hochspannungsarchitektur (mehr als 400 V) in neuen batterieelektrischen Fahrzeugen | +0.7% | Nationale Fertigungszentren für Elektrofahrzeuge | Langfristig (≥ 4 Jahre) |

| Anstieg der Stückzahlen von elektrischen Zweirädern und Dreirädern mit Bedarf an robusten kostengünstigen Steckverbindern | +0.6% | National, mit Konzentration in Nord- und Westindien | Kurzfristig (≤ 2 Jahre) |

| BIS-Entwurf zur HVIL-Sicherheit treibt Designverbesserungen voran | +0.3% | Nationale Fertigungskonformität | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schnelle Durchdringung von Elektrofahrzeugen im Rahmen der FAME-II- und PM-E-DRIVE-Programme

Die staatliche Politikarchitektur durch FAME-II und das neu eingeführte PM-E-DRIVE-Programm stellt einen Paradigmenwechsel in Indiens Strategie zur Elektrifizierung des Automobilsektors dar und wirkt sich direkt auf die Nachfragemuster nach Steckverbindern in verschiedenen Fahrzeugsegmenten aus. Die Mittelzuweisung des PM-E-DRIVE-Programms in Höhe von 2,4 Milliarden USD über den Zeitraum 2024-2026 zielt speziell auf den Einsatz von Elektrobussen und den Ausbau der Ladeinfrastruktur ab, was eine konzentrierte Nachfrage nach Hochstrom-DC-Ladesteckverbindern und fahrzeugseitigen Schnittstellen schafft. Dieser politische Schwung hat einen Kaskadeneffekt ausgelöst, bei dem OEMs die Zeitpläne für Elektrofahrzeugprogramme beschleunigen, wobei Tata Motors und Mahindra & Mahindra gemeinsam mehr als 15 neue Elektrofahrzeugmodelle bis 2026 planen, die jeweils spezialisierte Steckverbinderlösungen für Batteriemanagement, Wärmeregelung und Hochspannungsleistungsverteilung erfordern. Der Schwerpunkt des Programms auf inländischer Fertigung schafft einen Lokalisierungsimperativ für die Lieferkette, der indische Steckverbinderhersteller in die Lage versetzt, Wertschöpfung zu erzielen, die bisher von Importen dominiert wurde. Die BIS-Normen IS 18590:2024 und IS 18606:2024 für die Sicherheitskonformität von Elektrofahrzeugen stärken den regulatorischen Rahmen, der diesen Übergang unterstützt.

Zunehmende Fahrzeugelektronik für ADAS-Sicherheitskonformität

Die Entwicklung des Elektronikanteils in indischen Fahrzeugen spiegelt einen strukturellen Wandel hin zu softwaredefinierten Fahrzeugen wider, wobei die ADAS-Durchdringung über Premiumsegmente hinaus in Massenmarktanwendungen beschleunigt wird. Die Einführung von AIS-140-GPS-Tracking-Vorschriften für Nutzfahrzeuge und die bevorstehenden Bharat-NCAP-Sicherheitsbewertungen haben einen regulatorischen Sog für fortschrittliche Fahrerassistenztechnologien geschaffen, der sich direkt in einem höheren Steckverbindergehalt pro Fahrzeug niederschlägt. Diese Verbreitung von Elektronik manifestiert sich in einer erhöhten Nachfrage nach Hochgeschwindigkeits-Datensteckverbindern, die Kameramodule, Radarsensoren und LiDAR-Systeme unterstützen, wobei jedes mit ADAS ausgestattete Fahrzeug im Vergleich zu herkömmlichen Antriebssträngen 15-20 % mehr Steckverbinderinhalt benötigt. Der Trend zu zentralisierten Rechenarchitekturen und zonalen Fahrzeugdesigns verstärkt die Anforderungen an Steckverbinder weiter, da die traditionelle Punkt-zu-Punkt-Verkabelung durch Hochbandbreiten-Ethernet-Backbones ersetzt wird, die spezialisierte automobilgerechte Verbindungselemente erfordern. Die jüngste Einführung der MX-DaSH-Familie von Molex adressiert speziell diese Nachfrage nach zonaler Architektur und kombiniert Leistungs-, Signal- und Hochgeschwindigkeitsdatenübertragung in einheitlichen Steckverbinderlösungen.

PLI-Auto-Anreize zur Beschleunigung der Lokalisierung der Steckverbinderproduktion

Die Anreizstruktur des PLI-Auto-Programms in Höhe von 3,5 Milliarden USD hat die Wirtschaftlichkeit der Automobilkomponentenfertigung in Indien grundlegend verändert und überzeugende Geschäftsfälle für die Lokalisierung von Steckverbindern bei globalen Zulieferern geschaffen. Dieser politische Rahmen bietet produktionsgebundene Anreize in Höhe von 8-16 % des inkrementellen Umsatzwerts über fünf Jahre, mit höheren Sätzen für fortschrittliche Automobiltechnologien, einschließlich Elektrofahrzeugkomponenten und Elektronik. Die Auswirkungen des Programms gehen über direkte Fertigungsanreize hinaus und umfassen die Entwicklung des Lieferkettenökosystems, wobei Unternehmen wie Aptiv ihre Anlage in Chennai erweitern und Syrma SGS neue Leiterplattenfertigungskapazitäten aufbaut, um die Nachfrage nach Fahrzeugelektronik zu bedienen. Dieser Lokalisierungsschwung schafft Möglichkeiten für inländische Steckverbinderhersteller, Technologiepartnerschaften mit globalen Akteuren einzugehen und gleichzeitig die Importabhängigkeit zu verringern und die Widerstandsfähigkeit der Lieferkette zu verbessern. Der Schwerpunkt des Programms auf Wertschöpfung und Technologietransfer stellt sicher, dass die lokalisierte Produktion anspruchsvolle Fertigungsprozesse und keine einfachen Montagevorgänge umfasst.

Umstieg auf Hochspannungsarchitektur (mehr als 400 V) in neuen batterieelektrischen Fahrzeugen

Die Entwicklung der Elektrofahrzeugarchitektur in Indien hin zu 400-V-Systemen und darüber hinaus stellt einen grundlegenden ingenieurtechnischen Übergang mit tiefgreifenden Auswirkungen auf die Steckverbindertechnologie und die Fertigungsanforderungen dar. Diese Spannungseskalation, die durch die Optimierung der Ladeeffizienz und die Notwendigkeit zur Reduzierung des Kabelgewichts angetrieben wird, erfordert spezialisierte Steckverbinderdesigns, die in der Lage sind, erhöhte elektrische Belastungen zu bewältigen und gleichzeitig Sicherheits- und Zuverlässigkeitsstandards aufrechtzuerhalten. Der Übergang schafft Nachfrage nach HVIL-konformen (Hochspannungs-Verriegelungskreis) Steckverbindern, wobei BIS-Entwurfsnormen spezifische Sicherheitsprotokolle für Hochspannungsfahrzeugsysteme vorschreiben, einschließlich Steckverbinderdesignanforderungen für Fehlererkennung und Notabschaltfähigkeiten. Der Bericht von Molex zur Entwicklung von 48-V-Systemen hebt die technischen Herausforderungen und Chancen im Zusammenhang mit Mittelspannungsanwendungen hervor und positioniert 48 V als Brückentechnologie hin zu vollständigen Hochspannungsarchitekturen. Dieser Architekturwandel erfordert Präzisionsfertigungskapazitäten für Kontaktbeschichtung, Isoliermaterialien und Umweltabdichtung, was Markteintrittsbarrieren schafft, die etablierte Zulieferer mit fortgeschrittener Materialwissenschaftskompetenz und Automobilqualifizierungserfahrung begünstigen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatilität der Kupfer- und Edelmetallpreise drückt Margen | -0.6% | Nationale Fertigungsbasis | Kurzfristig (≤ 2 Jahre) |

| Zuverlässigkeitsprobleme bei Steckverbindern in Indiens heißem und feuchtem Klima | -0.4% | National, akut in Küsten- und Tropenregionen | Mittelfristig (2-4 Jahre) |

| Fragmentierte Qualitätsstandards bei Tier-2-Zulieferern | -0.3% | Nationales Zuliefererökosystem | Mittelfristig (2-4 Jahre) |

| Fachkräftemangel bei Präzisionsbeschichtungsprozessen | -0.2% | Fertigungscluster in Tamil Nadu, Karnataka, Gujarat | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität der Kupfer- und Edelmetallpreise drückt Margen

Rohstoffkostendrücke stellen eine anhaltende Herausforderung für Indiens Automobilsteckverbinderhersteller dar, wobei die Kupferpreise im Jahr 2024[1]Jingyue Hsiao, "Seltene-Erden-Engpass bedroht Berichten zufolge die Wafer-Fab-Pläne von Tata Electronics," DIGITIMES Asia, digitimes.com. infolge globaler Lieferkettenunterbrechungen und chinesischer Exportbeschränkungen Volatilität erfahren haben. Diese Preisinstabilität wirkt sich direkt auf die Fertigungswirtschaftlichkeit von Steckverbindern aus, da Kupfer 30-40 % der Materialkosten bei Hochstromanwendungen ausmacht, während Edelmetalle wie Gold und Silber, die bei der Kontaktbeschichtung verwendet werden, weitere Kostenkomplexität hinzufügen. Die Situation wurde durch Engpässe bei Seltenen-Erden-Elementen verschärft, die die Fahrzeugelektronik beeinflussen, wobei Unternehmen für elektrische Zweiräder (E2W) mit einigen ihrer Lieferanten von Elektromotoren mit Permanentmagneten aus Schwer-Seltenen-Erden in Konflikt geraten sind[2]Surajeet Das Gupta, "Seltene-Erden-Engpass bringt Hersteller elektrischer Zweiräder und Zulieferer in Konflikt," Rediff, rediff.com.. Hersteller reagieren durch strategische Materialbeschaffung, wobei Unternehmen wie Modison Ltd langfristige Lieferverträge und Multi-Sourcing-Strategien implementieren, um die Auswirkungen der Preisvolatilität zu mindern, und gleichzeitig in materialwissenschaftliche Forschung investieren, um kosteneffektive Alternativen zu entwickeln. Die Herausforderung wird durch die Notwendigkeit verschärft, automobilgerechte Qualitätsstandards aufrechtzuerhalten und gleichzeitig Kostendrücke zu bewältigen, was ein empfindliches Gleichgewicht zwischen Materialoptimierung und Leistungsanforderungen schafft.

Fachkräftemangel bei Präzisionsbeschichtungsprozessen

Die Expansion der indischen Automobilsteckverbinderfertigung steht vor einem kritischen Engpass bei der Verfügbarkeit spezialisierter Arbeitskräfte, insbesondere für Präzisionsfertigungsprozesse, die Reinraumumgebungen und Qualitätskontrolle auf Mikroebene erfordern. Das parallele Wachstum der Halbleiterindustrie hat den Wettbewerb um qualifizierte Techniker verschärft, wobei Unternehmen wie Applied Materials und Kaynes Technology globale Schulungsrotationen und Wissenstransferprogramme mit Expatriates implementieren, um Kompetenzlücken zu schließen[3]Suraksha P, "Qualifikationslücke zwingt Chip-Unternehmen zu globaler Schulung und Talentrotation," Economic Times, economictimes.indiatimes.com. . Dieser Mangel ist besonders akut bei Präzisionsbeschichtungsprozessen, die für die Herstellung von Steckverbinderkontakten unerlässlich sind, wo Oberflächenfinishes automotive Spezifikationen für Korrosionsbeständigkeit und elektrische Leitfähigkeit über den Fahrzeuglebenszyklus erfüllen müssen. Unternehmen reagieren durch Industrie-Hochschul-Partnerschaften und interne Schulungsprogramme, wobei Firmen wie Zetwerk Electronics mit der ICT Academy und dem Nasscom Skill Council zusammenarbeiten, um spezialisierte Lehrpläne für Präzisionsfertigungsanwendungen zu entwickeln.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Antriebsart: Verbrennungsmotor als Fundament, Dynamik bei batterieelektrischen Fahrzeugen

Verbrennungsmotoren machten im Jahr 2024 mit einem Anteil von 78,11 % den größten Teil des indischen Automobilsteckverbindermarkts aus und stützen eine stabile Nachfrage nach 12-V- und 48-V-Kabelbäumen in Personen- und Nutzfahrzeugen. Verlässliche Stückzahlen aus Legacy-Plattformen halten die Produktionslinien ausgelastet, doch Preisdruck und verschärfte Emissionsvorschriften begrenzen das Wachstum.

Batterieelektrische Fahrzeuge werden den Steckverbinderumsatz im Zeitraum 2025-2030 mit einer CAGR von 23,41 % steigern, unterstützt durch FAME-II-Subventionen, sinkende Batteriekosten und den Ausbau von 400-V-Ladeökosystemen und darüber hinaus. Jedes batterieelektrische Fahrzeug integriert bis zu fünfmal so viele Kontaktpunkte wie ein vergleichbares Verbrennungsfahrzeug, was die Marktgröße des indischen Automobilsteckverbindermarkts in Hochspannungskategorien erhöht und Zulieferer dazu drängt, beschichtete Kupferlegierungsklemmen zu entwickeln, die HVIL-Sicherheitsvorschriften erfüllen.

Nach Verbindungstyp: Dominanz von Draht-zu-Platine und Aufschwung von Platine-zu-Platine

Draht-zu-Platine-Schnittstellen stellten im Jahr 2024 mit einem Anteil von 39,52 % an der Marktgröße des indischen Automobilsteckverbindermarkts das größte Segment dar, dank ihrer Vielseitigkeit in Antriebsstrangsteuergeräten, Beleuchtungsmodulen und Infotainment-Stacks. Flache, kosteneffiziente Gehäuse halten sie in Massenmarktmodellen fest verankert.

Platine-zu-Platine-Lösungen werden mit einer CAGR von 17,63 % wachsen, angetrieben durch zonale Architekturen, die Rechenleistung zentralisieren und eine Signalintegrität von 28 Gbps innerhalb von Millimeter-Rasterabständen erfordern. Da OEMs auf Domänencontroller umsteigen, steigt die Nachfrage nach stapelhöhenverstellbaren Steckverbindern mit robusten EMI-Abschirmungen, was den Marktanteil des indischen Automobilsteckverbindermarkts für Hochgeschwindigkeits-Datenprodukte vergrößert.

Nach Spannung: Niederspannungs-Legacy, Hochspannung als Wachstumsvektor

Niederspannungskreise unter 60 V hielten im Jahr 2024 einen Umsatzanteil von 68,07 %, verankert durch die 12-V-Architektur, die Karosserieelektronik, Beleuchtung und Mild-Hybrid-Zubehör versorgt. Inkrementelle 48-V-Systeme in Start-Stopp-Modulen erhalten inkrementellen Wert ohne größere Designumwälzungen.

Hochspannungssegmente über 300 V werden mit einer CAGR von 21,12 % wachsen, da batterieelektrische Fahrzeuge auf 400-V- und 800-V-Akkupacks umsteigen, was Ladezeiten und Kabelmasse reduziert. Die Konformität mit IS 18590:2024 erhöht die Markteintrittsbarrieren und lenkt die Marktgröße des indischen Automobilsteckverbindermarkts hin zu Akteuren, die für Teilentladungsprüfungen und lasergeschweißte Abschirmungen ausgerüstet sind.

Nach Komponente: Klemmen als Kern und Beschleunigung bei Gehäusen

Klemmen trugen im Jahr 2024 mit einem Anteil von 42,08 % zum indischen Automobilsteckverbindermarkt bei und spiegeln ihre entscheidende Rolle bei der Stromleitung und mechanischen Halterung wider. Investitionen zielen auf Crimpkraftsteuerung und Goldblitz-Beschichtung ab, um einen Kontaktwiderstand von weniger als 2 mΩ über Lebenszyklus-Vibrationsprofilen sicherzustellen.

Gehäuseeinheiten werden bis 2030 mit einer CAGR von 18,02 % wachsen, angetrieben durch IP6K9K-Abdichtungsvorschriften und Stiftdichtesprünge in ADAS- und Batteriemodulen. Fortschrittliche glasfaserverstärkte PA66- und PBT-Verbindungen ermöglichen dünnere Wandstärken ohne Einbußen bei der Wärmebeständigkeit und erweitern die Marktgröße des indischen Automobilsteckverbindermarkts für wertschöpfende umspritzte Gehäuse.

Nach Stromtyp: DC als Fundament, Aufschwung durch kombinierte Standards

Gleichstromsteckverbinder dominierten im Jahr 2024 mit einem Anteil von 55,04 % und versorgen Batterien, Wechselrichter und Hilfslasten in Verbrennungs- und Elektromodellen. Kostenoptimierte Messerkontakte und Zinn-über-Nickel-Beschichtung halten die durchschnittlichen Verkaufspreise für Volumenprogramme niedrig.

Kombinierte CCS/GB-T-Designs werden eine CAGR von 24,31 % verzeichnen, da nationale Ladenetze auf globale Standards umsteigen und OEMs zukunftssichere Exportmodelle entwickeln. Flüssigkeitsgekühlte 500-A-Stifte und Smart-Lock-Mechanismen erhöhen die Margen und vergrößern den Marktanteil des indischen Automobilsteckverbindermarkts für Multistandardschnellladekupplungen.

Nach Anwendung: Motormanagement als Basis, Aufschwung bei ADAS

Motormanagement- und Antriebsstrangsysteme behielten im Jahr 2024 einen Anteil von 27,06 % an der Marktgröße des indischen Automobilsteckverbindermarkts und sichern das Basisvolumen für Sensoren, Einspritzventile und Turboaktuatoren unter BS-VI-B-Normen. Die laufende Verbrennungsfahrzeugproduktion stabilisiert die Nachfrage, auch wenn die Elektrifizierung an Fahrt gewinnt.

ADAS- und Sicherheitssteckverbinder werden mit einer CAGR von 27,53 % wachsen, angetrieben durch Bharat-NCAP-Zeitpläne, die Kamera-, Radar- und LiDAR-Arrays in Standardausstattungen integrieren. Jedes Level-2-fähige Fahrzeug fügt mehr als 150 Hochgeschwindigkeitskontakte hinzu, was das Umsatzwachstum beschleunigt und den Marktanteil des indischen Automobilsteckverbindermarkts für abgeschirmte, latenzarme Schnittstellen erhöht.

Geografische Analyse

Nordindien entwickelt sich zu einem bedeutenden Markt für Automobilsteckverbinder, angetrieben durch die Konzentration der Automobilfertigung in der Nationalen Hauptstadtregion und die etablierte OEM-Präsenz in Haryana, einschließlich der Anlagen von Maruti Suzuki in Gurugram und Manesar, die zusammen jährlich mehr als 1,5 Millionen Fahrzeuge produzieren. Die Region profitiert von der Nähe zu großen Nutzfahrzeugherstellern und dem politischen Implementierungszentrum der Regierung, was Nachfrage sowohl nach konventionellen als auch nach aufkommenden Elektrofahrzeug-Steckverbinderanwendungen schafft.

Südindien stellt den am schnellsten wachsenden regionalen Markt dar und nutzt die etablierten Elektronikfertigungskapazitäten in Karnataka und Tamil Nadu, um Produktionsmöglichkeiten für Automobilsteckverbinder zu erschließen. Das Automobilökosystem der Region konzentriert sich auf die F&E-Kapazitäten Bengalurus, die Automobilfertigungskonzentration Chennais und das Komponentenzulieferernetzwerk Hosurs, was integrierte Wertschöpfungsketten schafft, die sowohl die Inlandsnachfrage als auch Exportmöglichkeiten unterstützen.

Westindien behauptet eine starke Marktpräsenz durch die Führungsrolle Maharashtras und Gujarats in der Automobilfertigung, wobei Pune als wichtiger Automobilstandort fungiert und Gujarat sich als bevorzugtes Ziel für Elektrofahrzeuginvestitionen etabliert. Das Automobilökosystem Maharashtras umfasst wichtige OEM-Anlagen von Tata Motors, Mahindra & Mahindra und Bajaj Auto, was eine diversifizierte Nachfrage über Personenkraftwagen, Nutzfahrzeuge und Zweiräder hinweg schafft, die spezialisierte Steckverbinderlösungen für verschiedene Anwendungen und Preispunkte erfordern. Gujarats strategische Positionierung als Ziel für die Elektrofahrzeugfertigung, unterstützt durch staatliche Anreize und Infrastrukturentwicklung, schafft Wachstumsmöglichkeiten für Steckverbinderzulieferer, die Elektrofahrzeuganwendungen bedienen.

Wettbewerbslandschaft

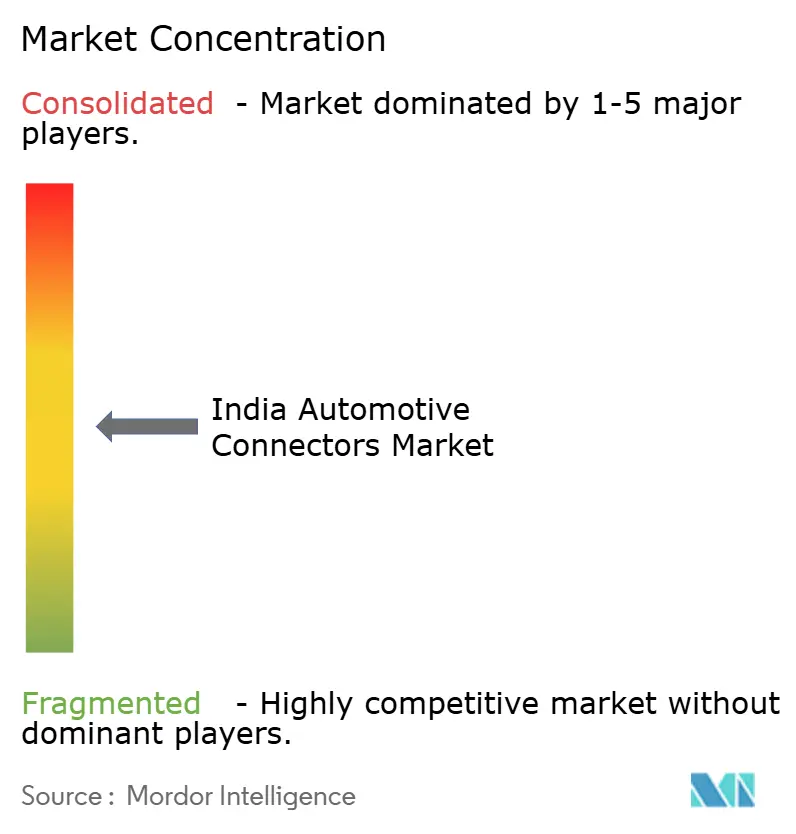

Der indische Automobilsteckverbindermarkt weist eine moderate Fragmentierung auf, wobei etablierte globale Zulieferer neben inländischen Herstellern um Marktanteile in verschiedenen Fahrzeugsegmenten und Anwendungsbereichen konkurrieren. Marktkonzentrationsmuster begünstigen Unternehmen mit Automobilqualifizierungskapazitäten, fortschrittlichen Fertigungsprozessen und etablierten OEM-Beziehungen, was Markteintrittsbarrieren schafft, die etablierte Zulieferer schützen und gleichzeitig die Möglichkeiten für neue Marktteilnehmer begrenzen. Strategische Muster betonen Lokalisierungsinvestitionen, Technologiepartnerschaften und vertikale Integrationsmaßnahmen, die es Zulieferern ermöglichen, Wertschöpfung entlang der Lieferkette für Fahrzeugelektronik zu erzielen und gleichzeitig Kostendrücke und Qualitätsanforderungen zu bewältigen.

Globale Zulieferer, darunter TE Connectivity, Yazaki Corporation und Amphenol India, nutzen etablierte Automobilbeziehungen und fortschrittliche Technologiekapazitäten, um Premium-Marktpositionen zu halten, während inländische Akteure wie Samvardhana Motherson Group und Spark Minda durch Kostenvorteile und lokales Marktwissen konkurrieren. Chancen in weißen Flecken bestehen bei spezialisierten Elektrofahrzeug-Steckverbinderanwendungen, Hochgeschwindigkeits-Datenübertragungslösungen und robusten Steckverbindern für Nutzfahrzeuganwendungen, bei denen die technischen Anforderungen traditionelle Automobilspezifikationen übertreffen.

Technologieadoptionsmuster konzentrieren sich auf automatisierte Fertigungsprozesse, fortschrittliche Materialwissenschaft und integrierte Designkapazitäten, die es Zulieferern ermöglichen, miniaturisierte, leistungsstarke Steckverbinderlösungen zu liefern und gleichzeitig automobilgerechte Zuverlässigkeitsstandards aufrechtzuerhalten. Unternehmen investieren in Präzisionsfertigungskapazitäten, Reinraumanlagen und spezialisierte Prüfausrüstungen, um den sich entwickelnden Anforderungen der Fahrzeugelektronik gerecht zu werden, mit besonderem Schwerpunkt auf Elektrofahrzeuganwendungen, die Hochspannungsisolierung, Wärmemanagement und Sicherheitskonformitätskapazitäten erfordern.

Marktführer der indischen Automobilsteckverbinderbranche

TE Connectivity

Yazaki Corporation

Samvardhana Motherson Group

Amphenol India

Sumitomo Electric

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: Hirose Electric erweiterte sein Automobilsteckverbinderportfolio um die AU1-Serie USB-3.2-kompatible Draht-zu-Platine-Steckverbinder, die speziell für Automobilanwendungen entwickelt wurden und die wachsende Nachfrage nach Hochgeschwindigkeitsdatenübertragung in Fahrzeuginfotainment- und Konnektivitätssystemen adressieren.

- November 2024: Inteva Products kündigte eine Erweiterung seiner Fertigungsanlage in Chakan in Pune im Wert von 3,3 Millionen USD an, wodurch die Produktionskapazität um 70 % erhöht und 100 neue Arbeitsplätze geschaffen werden, um die wachsende Automobilnachfrage auf Indiens Inlands- und Exportmärkten zu unterstützen.

Im Bericht beantwortete Schlüsselfragen

Welcher Verbindungstyp führt die Nachfrage heute an?

Draht-zu-Platine-Steckverbinder halten im Jahr 2024 mit einem Anteil von 39,52 % den höchsten Marktanteil aufgrund ihrer Vielseitigkeit in Steuergeräten und Infotainmentmodulen.

Welche Region wächst für Zulieferer am schnellsten?

Südindien ist die am schnellsten wachsende Region, unterstützt durch eine starke Elektronikfertigung in Chennai und Bengaluru sowie eine robuste OEM-Präsenz.

Wie gestalten politische Anreize die Lokalisierung?

Das PLI-Auto-Programm im Wert von 3,5 Milliarden USD erstattet 8-16 % des inkrementellen Umsatzes und ermutigt globale und inländische Unternehmen, Steckverbinderwerke zu errichten und Lieferketten zu vertiefen.

Vor welchen Herausforderungen stehen Hersteller bei der Kapazitätsskalierung?

Kupferpreisvolatilität und ein Fachkräftemangel bei Präzisionsbeschichtungsprozessen drücken die Margen und verlängern die Hochlaufzeiten für neue Anlagen.

Seite zuletzt aktualisiert am: