Indien Aftermarket TPMS Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

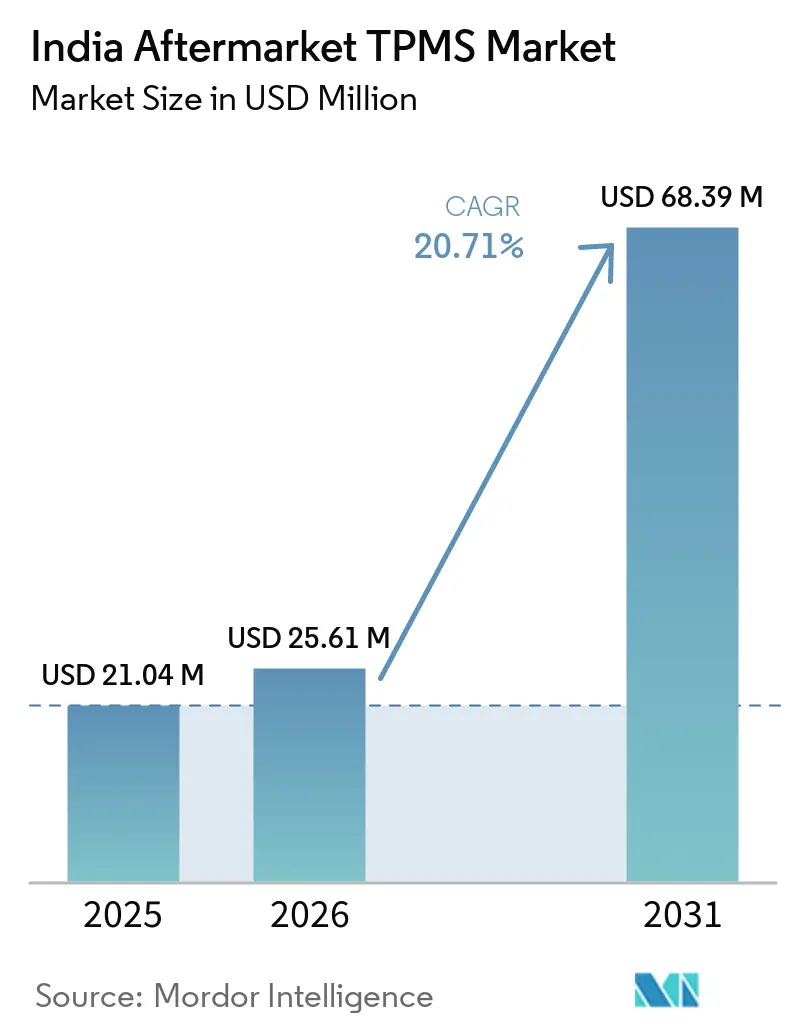

| Marktgröße im Basisjahr (2025) | 21.04 Millionen US-Dollar |

| Marktgröße (2026) | 25.61 Millionen US-Dollar |

| Marktgröße (2031) | 68.39 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 20.71% CAGR |

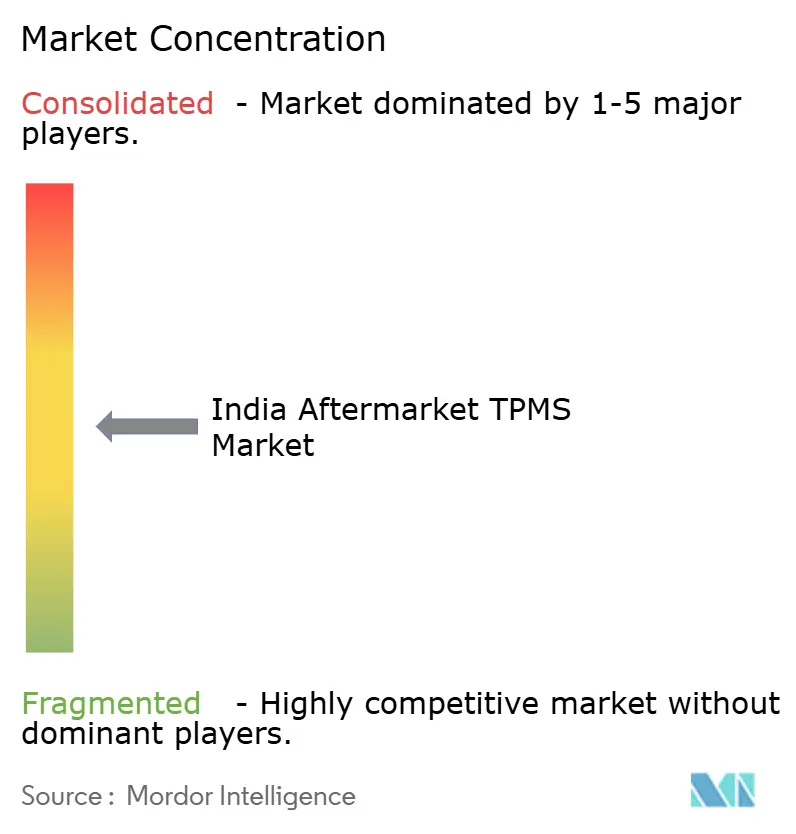

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Indien Aftermarket TPMS Marktanalyse von Mordor Intelligence

Der indische Aftermarket TPMS Markt wird voraussichtlich von USD 21,04 Millionen im Jahr 2025 auf USD 25,61 Millionen im Jahr 2026 wachsen und soll bis 2031 USD 68,39 Millionen erreichen, mit einer CAGR von 20,71 % von 2026 bis 2031. Die Nachrüstungsnachfrage bei alternden Personenkraftwagen- und Leicht-Lkw-Flotten, das bevorstehende AIS-151 Stufe-II-Nachrüstungsmandat für schwerere Nutzfahrzeugklassen sowie das rasche Wachstum von Elektro- und CNG-Fahrzeugen steigern das adressierbare Volumen weit schneller als die Erstausrüstungsabnahme. Organisierte Reifenserviceketten bündeln intelligente Sensoren mit Ausrichtungs-, Rotations- und Stickstoffbefüllungspaketen. Gleichzeitig machen E-Commerce-Plattformen Heimwerker-Käufern Einbaukits zu Preisen unter USD 15 zugänglich und erweitern die Reichweite in Städte der zweiten und dritten Kategorie. Versicherer betten TPMS-Telemetrie nun in nutzungsbasierte Produkte ein, die Prämien um 10–40 % senken, was eine genaue, protokollierte Druckverwaltung für Flotten mit nur 10 Fahrzeugen incentiviert. Gleichzeitig entfallen auf gefälschte Sensoren fast ein Drittel des unorganisierten Ersatzteilkanals, was das Vertrauen beeinträchtigt und markennamengestützte Beschaffungsallianzen unter namhaften Lieferanten fördert.

Wichtigste Erkenntnisse des Berichts

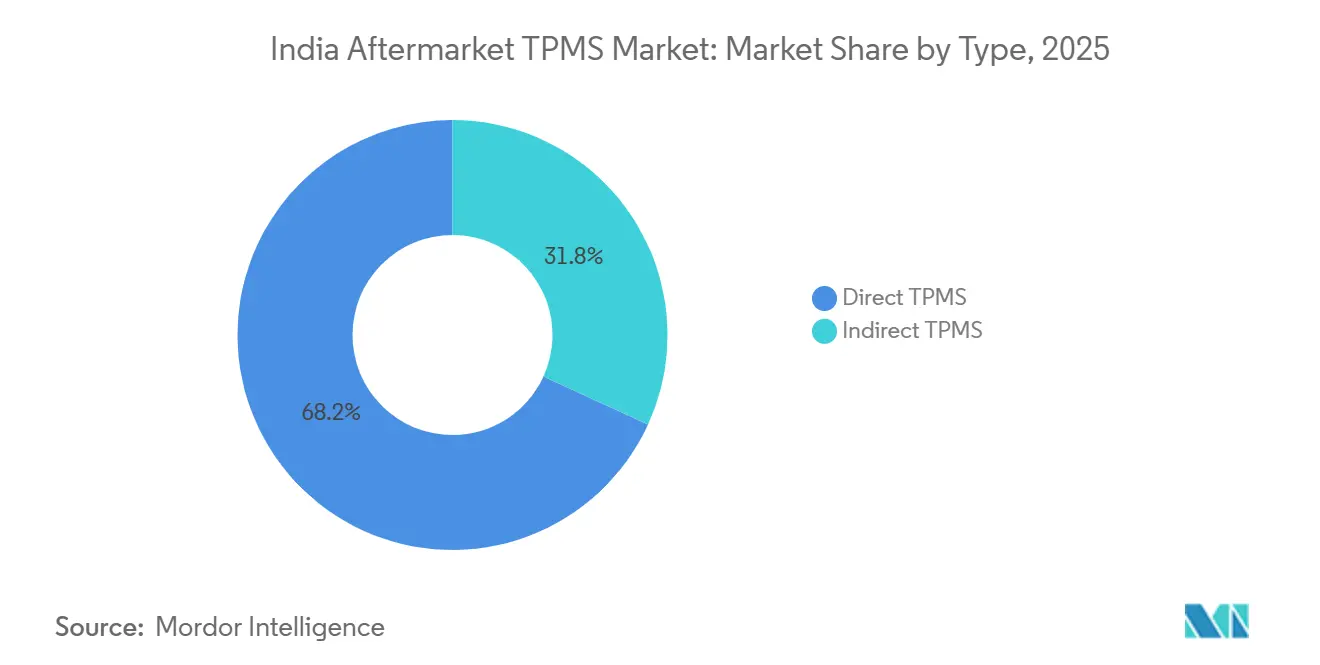

- Nach Typ erfasste Direktes TPMS im Jahr 2025 einen Marktanteil von 68,17 % am indischen Aftermarket TPMS Markt, während Indirekte Lösungen bis 2031 voraussichtlich mit einer CAGR von 21,17 % wachsen werden.

- Nach Technologieintegration hielten eigenständige Kits im Jahr 2025 einen Marktanteil von 58,83 % am indischen Aftermarket TPMS Markt, während vernetzte oder intelligente Varianten bis 2031 mit einer CAGR von 21,42 % voranschreiten.

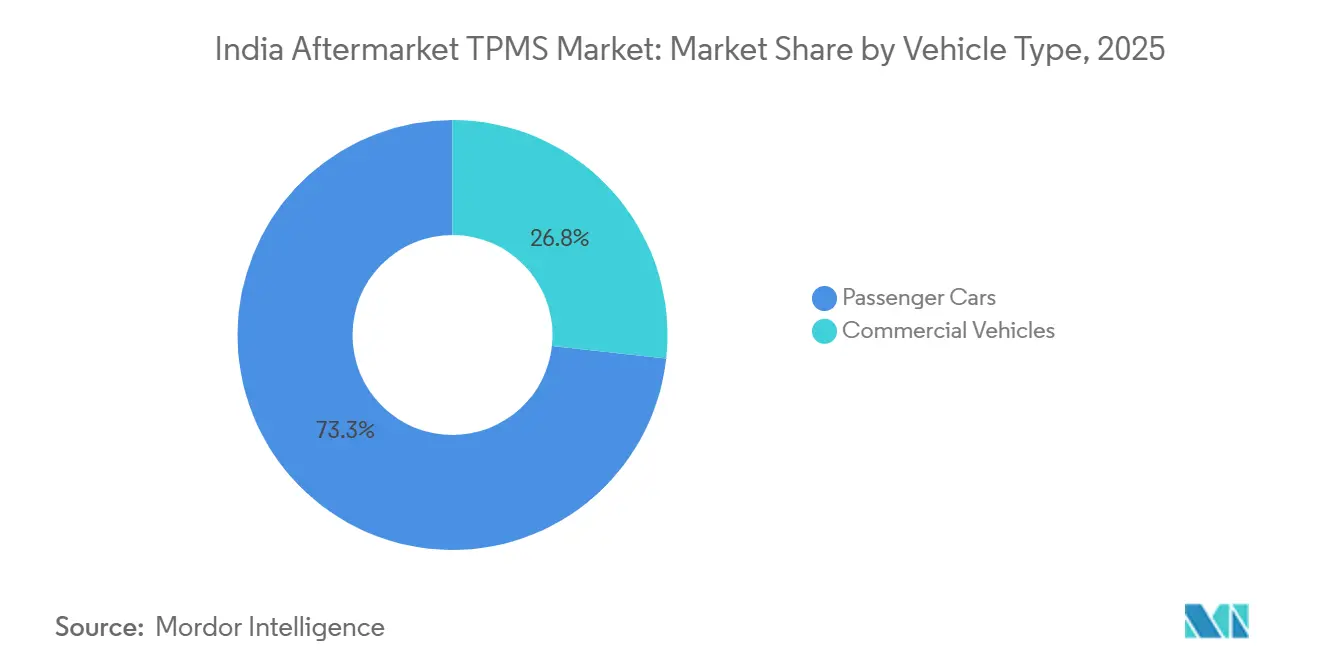

- Nach Fahrzeugkategorie dominierten Personenkraftwagen im Jahr 2025 mit einem Marktanteil von 73,25 % am indischen Aftermarket TPMS Markt, während Nutzfahrzeuge voraussichtlich das schnellste Wachstum mit einer CAGR von 20,94 % über 2026–2031 verzeichnen werden.

- Nach Kanal behielt der Offline-Einzelhandel im Jahr 2025 einen Marktanteil von 64,51 % am indischen Aftermarket TPMS Markt, doch der Online-Vertrieb wird voraussichtlich das höchste Wachstum mit einer CAGR von 21,51 % bis 2031 verzeichnen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des indischen Aftermarket TPMS Markts

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| AIS-151 Stufe-II-Mandat für die Nachrüstung | +6.2% | National, mit frühen Gewinnen in Tamil Nadu, Karnataka, Maharashtra | Kurzfristig (≤ 2 Jahre) |

| Wachstum des E-Commerce und der Heimwerker-Reifenpflege | +4.8% | Städtische Zentren, Ausbreitung in Städte der zweiten Kategorie | Mittelfristig (2–4 Jahre) |

| Schwerere Elektro-/CNG-Fahrzeuge erhöhen die Reifensicherheitssensibilität | +3.7% | Maharashtra, Kerala, Karnataka führend bei der Elektrofahrzeugadoption | Mittelfristig (2–4 Jahre) |

| Expansion organisierter Serviceketten | +2.9% | Metropolen expandieren in Märkte der zweiten/dritten Kategorie | Langfristig (≥ 4 Jahre) |

| Digitalisierung von KMU-Flotten zur Senkung reifenbezogener Betriebskosten | +2.1% | Handelskorridore: Delhi–Mumbai, Chennai–Bangalore | Mittelfristig (2–4 Jahre) |

| Telematikrabatte bei Versicherungen | +1.4% | Städtische Märkte mit höherer Versicherungsdurchdringung | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

AIS-151 Stufe-II-Mandat für die Nachrüstung in den Kategorien N2, N3, M2, M3

Die Umsetzung von AIS-151 Stufe-II verpflichtet mittel- und schwere Nutzfahrzeuge auf indischen Straßen zur Installation von TPMS. Die Konformitätsprüfung ist an jährliche Fahrtauglichkeitsbescheinigungen geknüpft, was die Adoption zu einem nicht optionalen Kostenpunkt für Flottenbudgets macht[1]„Kraftfahrzeugindustriestandards AIS-151 Phase II,” Ministerium für Straßenverkehr und Autobahnen, morth. nic. in . Lieferanten erhalten eine mehrjährige Nachfragesichtbarkeit und können lokalisierte Fertigung, Lagerhaltung und Letzte-Meile-Distribution planen. Die Durchsetzungssicherheit verbessert auch die Finanzierungsaussichten für inländische Sensorhersteller und fördert die Kapazitätserweiterung. Frühe Adoptionscluster in Tamil Nadu, Karnataka und Maharashtra schaffen Referenzkunden, die die Diffusion in angrenzende Märkte beschleunigen. Die Regulierung normalisiert die TPMS-Ausstattung zudem für leichte Nutzfahrzeugflotten, auch wenn diese gesetzlich nicht dazu verpflichtet sind.

Wachstum des E-Commerce und der Heimwerker-Reifenpflegekultur

Online-Marktplätze wie Flipkart und Amazon verzeichneten ein zweistelliges Wachstum bei TPMS-Kit-Verkäufen, da jüngere männliche Käufer im Alter von 15–35 Jahren zunehmend stationäre Geschäfte umgehen. Transparente Preisgestaltung, Nutzerbewertungen und schrittweise Installationsvideos reduzieren Informationsasymmetrien und senken das wahrgenommene Risiko für Erstkäufer. Unabhängige Werkstätten in Städten der zweiten und dritten Kategorie bestellen Sensoren online in großen Mengen, um Lieferzeiten zu verkürzen und die SKU-Auswahl zu erweitern. Die wachsende technische Kompetenz unter Fahrzeughaltern fördert eine Heimwerkermentalität, die Arbeitskosten durch persönlichen Zeitaufwand ersetzt und die adressierbare Basis erweitert. Diese Faktoren verlagern die Wertschöpfung von physischen Händlern hin zu digitalen Plattformen, die Zahlung, Garantie und Logistik bündeln.

Schwerere Elektro-/CNG-Fahrzeuge erhöhen die Reifensicherheitssensibilität

Im August 2024 registrierte Indien 4,4 Millionen Elektrofahrzeuge und fügt weiterhin reichweitenerweiternde Akkupacks hinzu, die die Achslasten erhöhen[2]„Indische Elektrofahrzeugstatistik 2025,” Ministerium für neue und erneuerbare Energien, mnre.gov.in . CNG-Tanks erhöhen ebenfalls das Leergewicht und beeinflussen den Reifendruck bei thermischen Schwankungen. Flottenmanager berichten, dass Unterinflation den Rollwiderstand verstärkt und die Elektrofahrzeugreichweite um 6–10 km pro Ladung reduziert. TPMS wird daher zu einem Betriebseffizienzwerkzeug und nicht nur zu einem Sicherheitszubehör. Die Fähigkeit der Technologie, Echtzeit-Warnungen zu senden, ermöglicht eine proaktive Werkstattplanung, die Standzeiten am Straßenrand und die Reifenwechselhäufigkeit reduziert. Das Wachstumspotenzial ist in Maharashtra und Kerala am höchsten, wo politische Anreize die Adoption alternativer Kraftstoffe beschleunigen.

Expansion organisierter Serviceketten mit gebündeltem intelligentem TPMS

Netzwerke wie GoMechanic und myTVS positionieren TPMS als Teil gebündelter Reifenpflege- oder Jahreswartungsverträge. In-App-Dashboards zeigen Live-Druck, Temperatur und Leckverlauf an und fördern Abonnementverlängerungen für Datenanalysen. Volumeneinkäufe ermöglichen diesen Ketten eine wettbewerbsfähige Preisgestaltung bei Sensoren und begrenzen den Kostenvorteil unorganisierter Werkstätten. Standardisierte Einbaupraktiken und bundesweite Garantieabdeckung beheben Kundenvertrauenslücken, die in einem fragmentierten Aftermarket entstehen. Da die Ketten in Gebiete der zweiten und dritten Kategorie expandieren, steigern gebündelte Pakete das Bewusstsein bei preissensiblen Nutzern, die einen vorhersehbaren Gesamtbetriebskostenansatz gegenüber dem niedrigsten Anfangspreis schätzen.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Preissensible Verbraucherhaltung | -4.3% | Ländliche und halbstädtische Märkte, preisbewusste Segmente | Kurzfristig (≤ 2 Jahre) |

| Zufluss gefälschter Billigsensoren beeinträchtigt das Vertrauen | -2.8% | Unorganisierte Einzelhandelskanäle, Städte der zweiten/dritten Kategorie | Mittelfristig (2–4 Jahre) |

| Mangel an ausgebildeten Technikern | -2.2% | National, akut in Städten der zweiten/dritten Kategorie mit begrenzter technischer Infrastruktur | Langfristig (≥ 4 Jahre) |

| Interoperabilitätsprobleme mit OE-Infotainment-Einheiten | -1.8% | Premium-Fahrzeugsegmente, Mehrmarken-Servicezentren | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Preissensible Verbraucherhaltung

Ein TPMS-Kit kostet typischerweise INR 5.000–10.000 (USD 54–108), ein erheblicher diskretionärer Aufwand, wenn viele Halter routinemäßige Wartungen bereits aufschieben. Umfragen zeigen, dass 68 % der Fahrer nicht wesentliche Fahrzeugnachrüstungen in wirtschaftlich unsicheren Zeiten aufschieben. Ländliche und halbstädtische Haushalte mit geringerem verfügbarem Einkommen priorisieren häufig sichtbare Zubehörteile wie Infotainment gegenüber unsichtbarer Sicherheitselektronik. Der Batteriewechsel alle 5–7 Jahre verursacht wiederkehrende Kosten und verstärkt die Zurückhaltung. Südliche und westliche Bundesstaaten mit höherem Pro-Kopf-Einkommen zeigen bessere Konversionsraten, aber anhaltende Preisaktionen oder Finanzierungsmodelle bleiben für eine bundesweite Verbreitung entscheidend.

Zufluss gefälschter Billigsensoren beeinträchtigt das Vertrauen

Gefälschte Sensoren, die über unorganisierte Kanäle nach Indien gelangen, versagen innerhalb von 6–12 Monaten, während echte Varianten fast ein Jahrzehnt halten. Nationale Polizeidaten (Nationales Verbrechensstatistikbüro (NCRB)) verknüpfen gefälschte Teile mit 20 % der Straßenunfallfälle, was den Ruf der Kategorie bei Verbrauchern und Installateuren schädigt[3]„Auswirkungen gefälschter Kfz-Teile auf die Straßensicherheit,” Gesellschaft der indischen Kraftfahrzeughersteller, Siam.in . Garantieansprüche werden abgelehnt, sobald der gefälschte Ursprung verifiziert ist, was negative Mundpropaganda anheizt und die Wiederholungsnachfrage dämpft. Große Marken betten nun QR-Code-Authentifizierung und manipulationssichere Verpackungen ein, aber die Adoption ist außerhalb der Metropolzentren uneinheitlich. Bis die Durchsetzung den Graumarkt eindämmt, werden Qualitätsmängel die Stimmung erheblich belasten, insbesondere in Regionen der zweiten und dritten Kategorie.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Direkte Genauigkeit behält die Wertführerschaft

Direkte Sensoren machten im Jahr 2025 einen Marktanteil von 68,17 % am indischen Aftermarket TPMS Markt aus, was die Flottenvorliebe für eine Genauigkeit von ±1 PSI unterstreicht, die die Datenprotokollierungsanforderungen der Versicherer erfüllt und damit den Marktanteilsvorteil der ventilmontierten Technologie im indischen Aftermarket TPMS Markt stärkt. Continentals Bengaluru-Linie liefert nun Einheiten der zweiten Generation mit einer Batterielebensdauer von 7–10 Jahren, was die Lebenszyklusservicekosten senkt. Dennoch werden Indirekte Plattformen bis 2031 voraussichtlich mit einer CAGR von 21,17 % wachsen, da Schrägheck- und Limousinenbesitzer ABS-basierte Inferenz nutzen, um unter der Installationsschwelle von INR 5.000 (USD 54) zu bleiben und den Marktfußabdruck des indischen Aftermarket TPMS Markts unter Erstkäufern zu erweitern.

Die indirekte Adoption wird durch Maruti Suzukis 2026er Modellreihe weiter normalisiert, die radgeschwindigkeitsbasierte Warnungen über mittlere Ausstattungsvarianten anbietet. Begrenzte Präzision und die Notwendigkeit manueller Rücksetzungen nach Rotationen schränken jedoch ihren Nutzen für Fernlastkraftwagen ein, was Direkte Systeme als Rückgrat von Predictive-Maintenance-Verträgen erhält und die Prämie des indischen Aftermarket TPMS Markts in gewerblichen Nischen bewahrt.

Nach Technologieintegration: Intelligente/Vernetzte Kits definieren den Gesamtbetriebskostenansatz neu

Eigenständige Displays behielten im Jahr 2025 einen Marktanteil von 58,83 % am indischen Aftermarket TPMS Markt und signalisieren eine große installierte Basis, die Einmalausgaben schätzt. Intelligente TPMS-Plattformen wachsen jedoch mit einer CAGR von 21,42 % und exportieren Daten in Cloud-Dashboards, die Kraftstoffeinsparungsanalysen ermöglichen; diese Dynamik positioniert vernetzte Sensoren als den am schnellsten wachsenden Werterzeuger im indischen Aftermarket TPMS Markt.

Shriram General Insurance senkt Prämien um 10–15 % für Flotten, die den Reifendruck für 95 % der Betriebsstunden innerhalb der Toleranz halten, was die Amortisation von Telematikabonnements bestätigt. Da die 5G-Abdeckung zunimmt, die Latenz sinkt und Over-the-Air-Firmware-Updates zur Routine werden, bewegt sich die indische Aftermarket TPMS Branche hin zu datengesteuerten Diensten statt Hardware-Margen.

Nach Fahrzeugtyp: Nutzfahrzeuge treiben inkrementelle Einheiten an

Personenkraftwagen machten im Jahr 2025 einen Marktanteil von 73,25 % am indischen Aftermarket TPMS Markt aus, was die rasche SUV- und MUV-Durchdringung in Städten der zweiten Kategorie widerspiegelt. Eingebettetes TPMS in Marutis 2026er Modellreihe veranschaulicht die Mainstreaming-Entwicklung, die den indischen Aftermarket TPMS Markt durch Ersatzzyklen trägt. Dennoch werden gewerbliche Flotten voraussichtlich eine CAGR von 20,94 % verzeichnen, da telematikverknüpftes TPMS entscheidend wird, um reifenbezogene Betriebskosten um 15–20 % zu senken.

Leichte Nutzfahrzeuge, die von Last-Meile-E-Commerce-Kurieren genutzt werden, liefern nachgewiesenen ROI, und Fleecas 22-Sensor-Kawach-Paket ermöglicht Mehrachsfahrzeugen, die Einhaltung strengerer Überladungsstrafen zu dokumentieren und damit die Marktchance des indischen Aftermarket TPMS Markts in Frachtkorridoren zu erweitern.

Nach Vertriebskanal: Online gewinnt Marktanteile, aber der Service bleibt offline

Offline-Verkaufsstellen machten im Jahr 2025 einen Marktanteil von 64,51 % am indischen Aftermarket TPMS Markt aus. Fleeca-Standorte und JK Tire-Händler bieten gebündelte Dienstleistungen an, einschließlich Installation, Kalibrierung und Garantie. Mit einem Fokus auf Qualitätssicherung und Fälschungsprävention bleiben Verbraucher diesen Serviceketten treu. Infolgedessen stützt sich der indische Aftermarket TPMS Markt zunehmend auf werkstattinterne Expertise, insbesondere für Direkte Sensoren.

Umgekehrt wachsen Online-Marktplätze mit einer CAGR von 21,51 %, indem sie Hobbyisten mit bundesweit versandten Einschraubeinheiten ansprechen. Flipkarts Verkäuferverifizierungsabzeichen und erweiterte Rückgabefenster zielen darauf ab, minderwertige Importe einzudämmen, und Pilotkooperationen mit lokalen Werkstätten versprechen, die Bequemlichkeit des Online-Kaufs mit professionellem Einbau zu verbinden und potenziell neue Schichten des indischen Aftermarket TPMS Markts zu erschließen.

Geografische Analyse

Indiens sechs größte Metropolen – Delhi NCR, Mumbai, Bangalore, Chennai, Pune und Hyderabad – dominieren den Sensorabsatz, ein Beweis für ihre dichten Fahrzeugpopulationen und ein breites Angebot an zertifizierten Servicezentren. In Bangalore florieren Fertigung und Forschung und Entwicklung, gestützt durch Continentals großes Werk und Goodyears Algorithmuslabor, die beide qualifizierte Arbeitskräfte anziehen und eine rechtzeitige Versorgung sicherstellen. Delhis robuste Logistiknetzwerke ebnen den Weg für frühe Versuche mit intelligentem TPMS, während in Mumbai die Dringlichkeit von Fahrdienst-Flotten, die minimale Ausfallzeiten leisten können, die Nachrüstungszyklen beschleunigt.

Gleichzeitig verzeichnen Städte der zweiten Kategorie wie Ahmedabad, Jaipur und Lucknow ein robustes Wachstum. Hier wenden sich KMUs der Telematik als Strategie zur Bekämpfung steigender Dieselpreise zu. Im geschäftigen Industriekorridor Gujarats feiern Unternehmen wie Regrip Erfolge, wobei Kunden über erhebliche Reduzierungen der Flottenkosten dank TPMS-gesteuerter Wartung berichten. Obwohl ländliche Gebiete mit Herausforderungen wie Preissensibilität und inkonsistenter Datenabdeckung zu kämpfen haben, verbessern die laufenden Bharatmala-Autobahnentwicklungsprojekte die Reisegeschwindigkeiten. Dieser Fortschritt veranlasst sicherheitsbewusste Betreiber, in naher Zukunft Sensoren in Betracht zu ziehen.

In Bundesstaaten wie Tamil Nadu und Maharashtra, wo Fahrzeugtauglichkeitsprüfungen streng durchgesetzt werden, gibt es einen unbeabsichtigten Schub für die Sensoradoption. Da der AIS-151 Stufe-II-Rollout bevorsteht, mit einem Fokus auf die unfallträchtigen Expressways Delhi–Jaipur und Mumbai–Pune, ist die regionale Nachfrage auf dem Sprung. Diese Dynamik positioniert den indischen Aftermarket TPMS Markt als ein bundesweites Phänomen, das über seine anfänglichen metropolzentrierten Wurzeln hinausgeht.

Wettbewerbslandschaft

Da kein einzelner Hersteller einen bedeutenden Umsatzanteil hält, bleibt der Wettbewerb moderat. Continental hat kürzlich seine Produktion in Bengaluru erhöht und strebt an, innerhalb weniger Jahre die volle Kapazität zu erreichen. Dieser Schritt, der sowohl der inländischen Nachfrage als auch dem Export nach Korea dient, unterstreicht Indiens Aufstieg als kosteneffektiver Fertigungsstandort. Unterdessen führte JK Tire eingebettete Sensoren unter seiner Treel-Marke ein. Diese Initiative betont die vertikale Integration, vermeidet Nachrüstungsherausforderungen und ermöglicht es JK Tire, einen Preisaufschlag zu erzielen, wenn auch auf Kosten einer Einengung des Zielmarkts.

Manatec, gestützt auf eine Empfehlung der ASRTU, hat Busverträge gesichert und eine Nische im öffentlichen Nahverkehr etabliert, die nur wenige Wettbewerber erreichen können. Fleeca zeichnet sich durch wiederaufladbare Batterien und ein bundesweites Servicenetz aus. Sie gewährleisten Datenauthentizität mit QR-Code-Validierung und wehren damit effektiv Fälschungsbedrohungen ab. Goodyear und CEAT schwenken auf algorithmische Differenzierung um und integrieren Intelligenz in das Gehäuse oder die Steuergeräte. Diese Strategie verlagert das Wertversprechen von reiner Hardware hin zu umsetzbaren prädiktiven Erkenntnissen. Darüber hinaus ermöglichen aufkommende API-gesteuerte Modelle Versicherern und ERP-Plattformen den bedarfsgesteuerten Zugriff auf Druckverläufe. Dieser Trend unterstreicht einen bedeutenden Wandel im Ökosystem und hebt die wachsende Bedeutung von Software-Kompetenz in Indiens Aftermarket TPMS Landschaft hervor.

Marktführer der indischen Aftermarket TPMS Branche

Sensata Technologies (Schrader)

Continental AG

Treel Mobility (JK Tyre)

Steelmate Co Ltd

Blaupunkt India

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2025: In seinem Werk Banmore führte JK Tire & Industries Ltd. Indiens erste werkseitig eingebetteten intelligenten Reifen ein, die während der Produktion mit Sensoren ausgestattet und über zahlreiche Einzelhandelsgeschäfte vertrieben werden.

- März 2025: CEAT stellte seine SportDrive-Notlaufreifen vor, die mit Schaumstoff-Geräuschdämpfern und integriertem TPMS ausgestattet sind und speziell zur Verbesserung der Leistung und Sicherheit von Hochleistungs-SUVs entwickelt wurden. Diese Reifen sollen überlegenen Fahrkomfort, reduzierten Lärm und verbesserte Handhabung bieten und damit der wachsenden Nachfrage nach fortschrittlichen Reifentechnologien im Automobilmarkt gerecht werden.

Berichtsumfang des indischen Aftermarket TPMS Markts

Der indische Aftermarket TPMS Marktbericht ist segmentiert nach Typ (Direktes TPMS und Indirektes TPMS), Technologieintegration (Eigenständige TPMS-Einheiten und Intelligentes/Vernetztes TPMS), Fahrzeugtyp (Personenkraftwagen und Nutzfahrzeuge) sowie Vertriebskanal (Offline und Online). Die Marktprognosen werden in Wert (USD) angegeben.

| Direktes TPMS |

| Indirektes TPMS |

| Eigenständige TPMS-Einheiten |

| Intelligentes / Vernetztes TPMS |

| Personenkraftwagen | Schrägheckfahrzeuge |

| Limousinen | |

| Sport Utility Vehicles (SUVs) und Multi-Utility Vehicles (MUVs) | |

| Nutzfahrzeuge | Leichte Nutzfahrzeuge |

| Mittelschwere und schwere Nutzfahrzeuge | |

| Busse und Reisebusse |

| Offline |

| Online |

| Nach Typ | Direktes TPMS | |

| Indirektes TPMS | ||

| Nach Technologieintegration | Eigenständige TPMS-Einheiten | |

| Intelligentes / Vernetztes TPMS | ||

| Nach Fahrzeugtyp | Personenkraftwagen | Schrägheckfahrzeuge |

| Limousinen | ||

| Sport Utility Vehicles (SUVs) und Multi-Utility Vehicles (MUVs) | ||

| Nutzfahrzeuge | Leichte Nutzfahrzeuge | |

| Mittelschwere und schwere Nutzfahrzeuge | ||

| Busse und Reisebusse | ||

| Nach Vertriebskanal | Offline | |

| Online | ||

Im Bericht beantwortete Schlüsselfragen

Welcher Umsatz wird für den indischen Aftermarket TPMS Markt bis 2031 prognostiziert?

Der Markt wird voraussichtlich bis 2031 USD 68,39 Millionen erreichen und bis 2031 mit einer CAGR von 20,71 % wachsen.

Welcher TPMS-Typ wächst bis 2031 am schnellsten?

Indirekte, ABS-basierte Systeme werden voraussichtlich eine CAGR von 21,17 % verzeichnen, da sie die Kostenschwellen für Schrägheckfahrzeugbesitzer erfüllen.

Welcher Vertriebskanal gewinnt am schnellsten Marktanteile?

Online-Plattformen wachsen mit einer CAGR von 21,51 %, da Käufer transparente Preisgestaltung und Heimwerkeroptionen suchen.

Warum beschleunigen Elektro- und CNG-Fahrzeuge die TPMS-Adoption?

Zusätzliche Achslasten durch Batterien und Zylinder erhöhen das Reifenplatzierungsrisiko; Echtzeit-Überwachung erhält die Reichweite und Sicherheit für Hochdrehmoment-Antriebsstränge.

Wie wirken sich gefälschte Sensoren auf den Markt aus?

Fälschungen verkürzen die Sensorlebensdauer und untergraben das Verbrauchervertrauen, was die prognostizierte CAGR um geschätzte 2,8 Prozentpunkte reduziert.

Seite zuletzt aktualisiert am: