Marktgröße und Marktanteil für Incident-Response- und digitale Forensikdienstleistungen

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

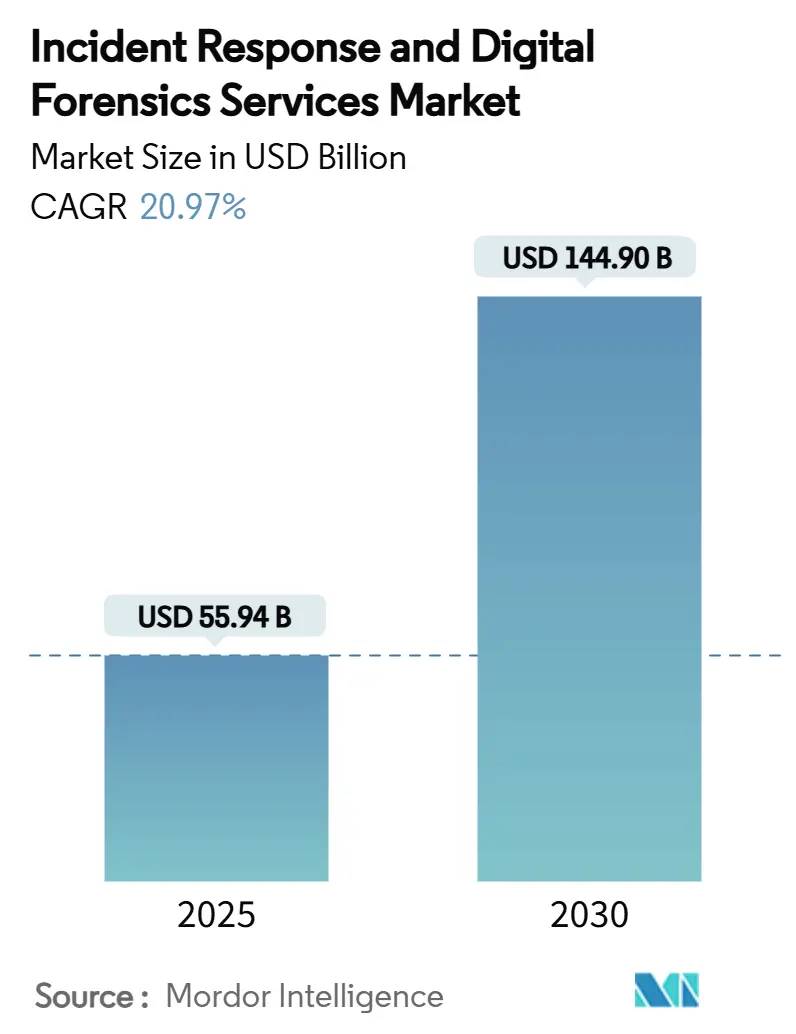

| Marktgröße (2025) | 55.94 Milliarden US-Dollar |

| Marktgröße (2030) | 144.90 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 20.97% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Incident-Response- und digitale Forensikdienstleistungen von Mordor Intelligence

Die Marktgröße für Incident-Response- und digitale Forensikdienstleistungen erreichte im Jahr 2025 einen Wert von 55,94 Milliarden USD und wird bis 2030 voraussichtlich 144,90 Milliarden USD erreichen, was einer CAGR von 20,97 % entspricht. Zunehmende Ransomware-Kampagnen, strengere Vorschriften zur Meldung von Datenschutzverletzungen und eine wachsende Angriffsfläche im Bereich der Betriebstechnologie treiben die Nachfrage nach Dienstleistungen an, da Unternehmensvorstände von reaktiven zu präventiven Ausgaben übergehen. Vorgeschriebene 24-Stunden-Meldefristen im Rahmen von Vorschriften wie der NIS2-Richtlinie sowie parallele Cyber-Versicherungsklauseln, die die Beauftragung von Incident-Response-Partnern vorschreiben, verschieben die Präferenz hin zu spezialisierten Anbietern. Plattformanbieter integrieren Werkzeuge der künstlichen Intelligenz in forensische Arbeitsabläufe, was die Zeit bis zur Eindämmung verkürzt und gleichzeitig die Ermüdung der Analysten reduziert. Das geografische Wachstum ist breit gefächert, wobei der asiatisch-pazifische Raum die etablierten Regionen aufgrund der raschen Cloud-Einführung und neuer Datenschutzgesetze übertrifft. Die anhaltende Konsolidierung signalisiert, dass Käufer integrierte Ökosysteme bevorzugen, die Erkennung, Reaktion und rechtliche Unterstützung innerhalb eines einzigen kommerziellen Rahmens bündeln können.

Wichtigste Erkenntnisse des Berichts

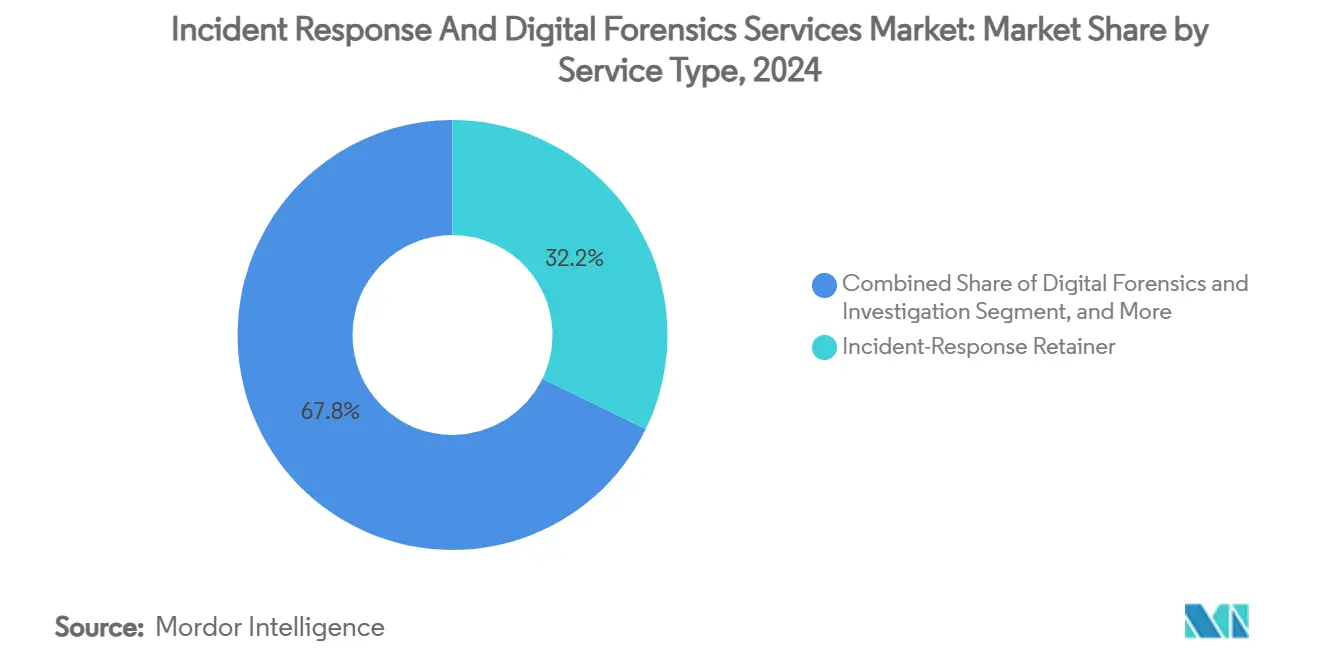

- Nach Dienstleistungsart hielten Incident-Response-Retainer-Angebote im Jahr 2024 einen Marktanteil von 32,2 % am Markt für Incident-Response- und digitale Forensikdienstleistungen, während Managed Detection and Response bis 2030 die höchste CAGR von 26,5 % verzeichnen soll.

- Nach Bereitstellungsmodus dominierten lokale Lösungen im Jahr 2024 mit einem Anteil von 52,3 % an der Marktgröße für Incident-Response- und digitale Forensikdienstleistungen; die Cloud-Bereitstellung soll im gleichen Zeitraum mit einer CAGR von 25,8 % wachsen.

- Nach Endnutzerbranche entfielen auf Banken, Finanzdienstleistungen und Versicherungen im Jahr 2024 24,1 % des Umsatzes, während Gesundheitswesen und Biowissenschaften bis 2030 voraussichtlich mit einer CAGR von 24,2 % wachsen werden.

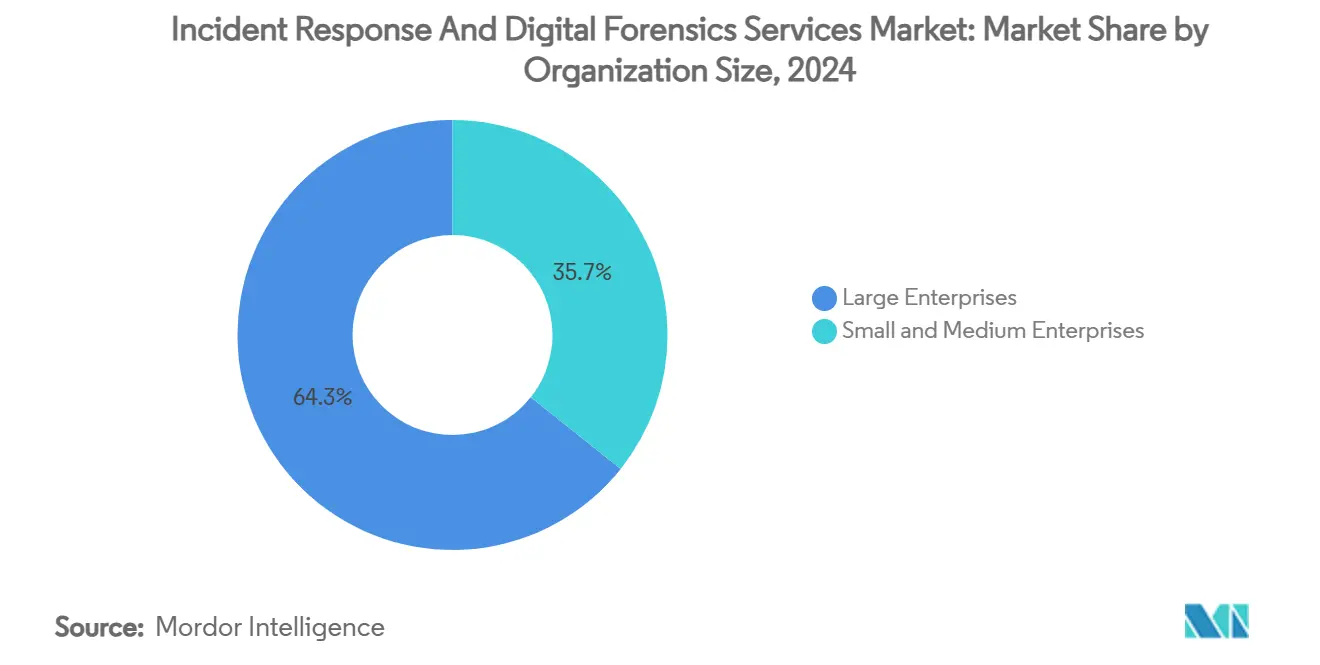

- Nach Unternehmensgröße repräsentierten Großunternehmen im Jahr 2024 64,3 % der Marktgröße für Incident-Response- und digitale Forensikdienstleistungen; kleine und mittlere Unternehmen verzeichnen bis zum Ende des Jahrzehnts eine CAGR von 28,1 %.

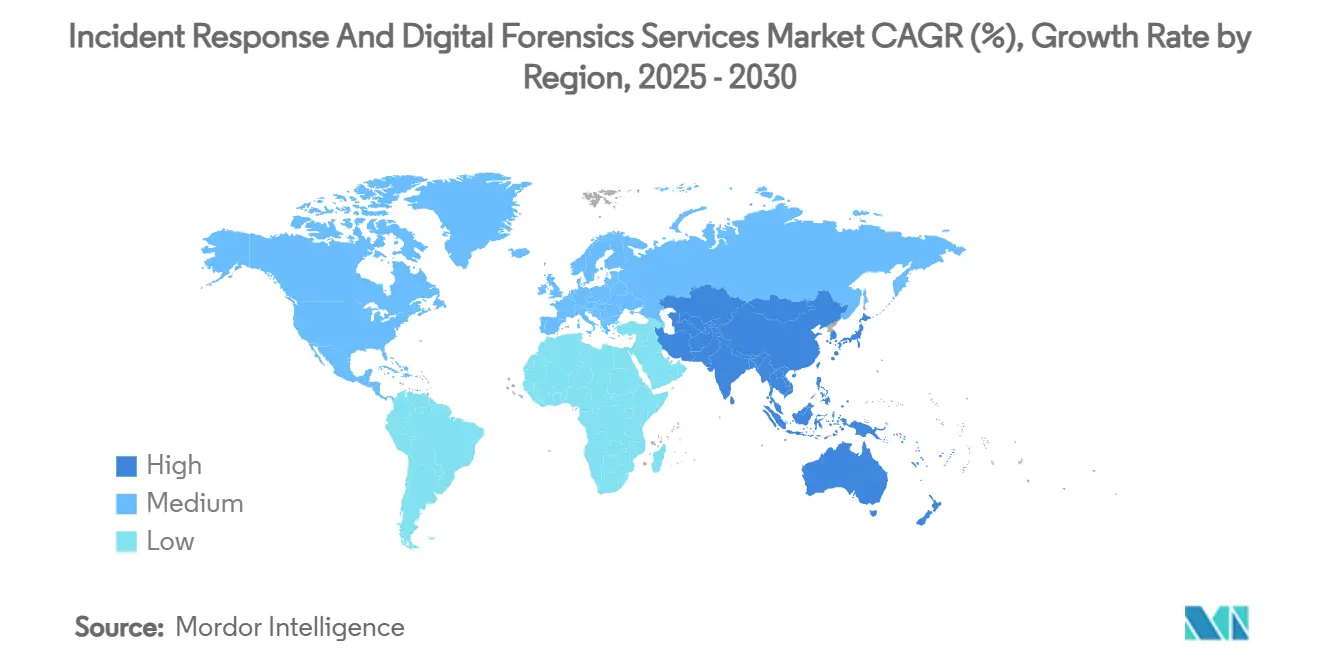

- Nach Geografie führte Nordamerika im Jahr 2024 mit einem Anteil von 39,2 %, während der asiatisch-pazifische Raum im Prognosezeitraum die höchste CAGR von 24,9 % verzeichnen soll.

Globale Markttrends und Erkenntnisse für Incident-Response- und digitale Forensikdienstleistungen

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunahme der Häufigkeit und Raffinesse von Cyberangriffen | +6.2% | Global | Kurzfristig (≤ 2 Jahre) |

| Strenge Datenschutz- und Meldepflichten bei Datenschutzverletzungen | +4.8% | Nordamerika und die EU | Mittelfristig (2–4 Jahre) |

| Wachsende Verbreitung von Cyber-Versicherungen erfordert Incident-Response-Retainer | +3.5% | Nordamerika, Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| ESG-Verantwortung auf Vorstandsebene treibt proaktive Incident-Response voran | +2.7% | Global, konzentriert auf entwickelte Märkte | Langfristig (≥ 4 Jahre) |

| Ausweitung der Angriffsfläche im Bereich Betriebstechnologie und industrielle Steuerungssysteme in kritischen Branchen | +2.1% | Global, Schwerpunkt auf Fertigungszentren | Mittelfristig (2–4 Jahre) |

| Bündelung von Incident-Response-Diensten in XDR-Plattformen | +1.8% | Global | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunahme der Häufigkeit und Raffinesse von Cyberangriffen

Lateinamerikanische Organisationen verzeichneten im Jahr 2024 40 % mehr Angriffe als der globale Durchschnitt, und globale Ransomware-Einsätze erfolgten in 76 % der Fälle außerhalb der Geschäftszeiten, um maximale Störungen zu verursachen. Angreifer nutzen gültige Anmeldedaten 71 % häufiger als im Vorjahr, was die Verteidigungsprioritäten in Richtung Identitätskontrollen verschiebt.[1]IBM X-Force, „2024 Threat Intelligence Index”, ibm.com Finanzinstitute bleiben vorrangige Ziele, doch das verarbeitende Gewerbe ist mittlerweile der höchsten Ransomware-Belastung ausgesetzt, da Ausfallzeiten direkt in Umsatzverluste umschlagen. Hybride Bedrohungsakteure, die staatliche Förderung mit organisierter Kriminalität verbinden, erschweren die Zuordnung und erfordern eine tiefere forensische Analyse, um Spionage von finanziell motivierten Kampagnen zu trennen. Diese Faktoren beschleunigen insgesamt den Dealfluss für spezialisierte Reaktionsteams, die in der Lage sind, IT- und Betriebstechnologieumgebungen schnell einzudämmen.

Strenge Datenschutz- und Meldepflichten bei Datenschutzverletzungen

Die NIS2-Richtlinie weitet die Abdeckung auf 18 kritische Sektoren aus und droht mit Bußgeldern von bis zu 10 Millionen EUR (10,9 Millionen USD) oder 2 % des Umsatzes bei verspäteter Offenlegung. In den Vereinigten Staaten verpflichten neue Regeln der Börsenaufsichtsbehörde börsennotierte Unternehmen dazu, wesentliche Vorfallsdetails zu veröffentlichen und die Aufsicht des Vorstands nachzuweisen. Gesundheitseinrichtungen müssen zudem die HIPAA-Anforderungen mit zunehmenden Ransomware-Kampagnen auf Patientendaten in Einklang bringen. Datenlokalisierungsgesetze in China und Russland erhöhen die Komplexität, indem sie den Beweistransfer einschränken und damit die Nachfrage nach regionaler digitaler Forensikkapazität steigern. Insgesamt verkürzen Vorschriften die Meldefristen, erhöhen die Kosten der Nichteinhaltung und drängen selbst konservative Unternehmen zu vorab vereinbarten Reaktionsvereinbarungen.

Wachsende Verbreitung von Cyber-Versicherungen, die Incident-Response-Retainer erfordern

Die globalen Cyber-Versicherungsprämien sollen bis 2027 29 Milliarden USD erreichen, da die Versicherer die Zeichnungsstandards verschärfen. Versicherungsaussteller bestehen nun auf formellen Incident-Response-Retainern, da sie erkennen, dass ein schnelles Eingreifen den Schadensumfang begrenzt. Das Prämienwachstum im asiatisch-pazifischen Raum liegt bei nahezu 50 % jährlich, was die breite Ersteinführung bei mittelständischen Unternehmen widerspiegelt. Parametrische Versicherungsmodelle bieten sofortige Auszahlungen nach verifizierten Ereignissen, was die Schadenabwicklung vereinfacht und eine breitere Nutzung fördert. Zusammen vergrößern diese Trends den adressierbaren Markt für Anbieter, die in der Lage sind, rechtliche, technische und Maklerverbindungsrollen innerhalb eines integrierten Dienstleistungspakets zu kombinieren.

ESG-Verantwortung auf Vorstandsebene treibt proaktive Incident-Response voran

Zwei Drittel der globalen Unternehmen beabsichtigen, in künstliche Intelligenz für die Sicherheit zu investieren, was teilweise durch den Druck der Investoren angetrieben wird, die Cyber-Resilienz mit Governance-Kennzahlen verknüpfen.[2]Cybersecurity and Governance Team, „Emerging GRC Trends in Risk Management 2025”, cycoresecure.com Das Segment Compliance als Dienstleistung expandiert ebenfalls, was auf eine wachsende Bereitschaft zur Auslagerung von Governance-Kontrollen hindeutet. Direktoren in regulierten Branchen sind nun persönlich für Aufsichtsversäumnisse haftbar, was Cybersicherheit von einer IT-Ausgabe zu einem existenziellen Geschäftsrisiko macht. Vergütungspakete beinhalten zunehmend Ziele zur Incident-Response-Bereitschaft, was Anreize für frühzeitige Erkennungswerkzeuge und Planspielübungen schafft. Dieser Kulturwandel verlagert Beschaffungsgespräche von der Kostenminimierung hin zu nachweisbarer Resilienz, was Anbietern zugute kommt, die messbare Verbesserungen der Reaktionszeit liefern.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Mangel an qualifizierten Fachkräften für digitale Forensik und Incident-Response | -2.8% | Global, akut in Entwicklungsmärkten | Langfristig (≥ 4 Jahre) |

| Hohe Kosten für fortschrittliche Werkzeuge und Dienstleistungen im Bereich digitale Forensik und Incident-Response | -1.9% | Schwellenmärkte, KMU-Segment | Mittelfristig (2–4 Jahre) |

| Verschlüsselung und Zero-Trust erschweren die Beweiserhebung | -1.4% | Global, konzentriert in regulierten Branchen | Mittelfristig (2–4 Jahre) |

| Grenzüberschreitende Datenbeschlagnahme und Jurisdiktionskonflikte | -1.2% | Global, Schwerpunkt auf multinationalen Operationen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Mangel an qualifizierten Fachkräften für digitale Forensik und Incident-Response

Rollen im Bereich digitale Forensik und Incident-Response erfordern interdisziplinäre Kenntnisse in Recht, Malware-Analyse und Beweishandhabung. Das Talentangebot hinkt hinterher, da tertiäre Programme nur langsam Lehrpläne anpassen, die Cloud-Forensik, KI-gestützte Arbeitsabläufe und multijurisdiktionale Rechtsnormen abdecken. Die Gehaltsinflation folgt daraus, was kleinere Anbieter benachteiligt und die Startzeiten für Aufträge bei Kunden in Entwicklungsländern verlängert. Hohe Fluktuationsraten erodieren auch die Wissenskontinuität und treiben Unternehmen dazu, die vorläufige Triage wo immer möglich zu automatisieren. Trotz Stipendienanreizen ist es unwahrscheinlich, dass die Pipeline innerhalb des Prognosehorizonts geschlossen wird.

Hohe Kosten für fortschrittliche Werkzeuge und Dienstleistungen im Bereich digitale Forensik und Incident-Response

Ausgefeilte Suiten für Speicherforensik, Bedrohungssuche-Plattformen und sichere Beweistresore erfordern erhebliche Kapitalaufwendungen zuzüglich laufender Lizenzerneuerungen. Kleine Unternehmen verschieben Investitionen oft bis nach einem Vorfall, zu welchem Zeitpunkt die Wiederherstellungskosten die früheren Einsparungen überwiegen. Cloud-gehostete Beweislabore reduzieren einige Infrastrukturkosten, doch die sensibelsten Datensätze erfordern nach wie vor eine lokale Verarbeitung gemäß Souveränitätsmandaten. Abgestufte Managed-Service-Angebote haben die Erschwinglichkeit verbessert, führen jedoch zu Variabilität bei Reaktionsgeschwindigkeit und -tiefe. Infolgedessen bleibt die Preissensibilität in budgetbeschränkten Branchen ein Hindernis und dämpft die Gesamtmarktdynamik.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistungsart – Retainer stützen die Vorbereitung, während Managed Detection and Response schneller skaliert

Incident-Response-Retainer-Aufträge machten im Jahr 2024 32,2 % der Marktgröße für Incident-Response- und digitale Forensikdienstleistungen aus, was die Präferenz der Unternehmen für Dauervereinbarungen widerspiegelt, die die Verfügbarkeit von Spezialisten in Krisenzeiten garantieren. Höhere Selbstbehalte in Cyber-Versicherungsverträgen drängen Organisationen effektiv zu Retainern, damit qualifizierte Einsatzkräfte innerhalb der vertraglichen Meldefristen mobilisiert werden können. Die Einführung von Managed Detection and Response steigt jedoch mit einer CAGR von 26,5 %, da kontinuierliche Telemetrieerfassung und automatisierte Reaktionsfunktionen ihren Wert bei der Eindämmung lateraler Bewegungen unter Beweis stellen. In den nächsten fünf Jahren werden Anbieter, die Retainer-Strukturen mit Managed-Detection-and-Response-Abonnements integrieren, voraussichtlich besser abschneiden als jene, die beide Disziplinen isoliert anbieten, insbesondere wenn sie durch rechtliche und Breach-Coaching-Zusatzleistungen ergänzt werden.

Digitale Forensik und Untersuchungspraktiken verzeichnen eine stabile Nachfrage, angetrieben durch erhöhte Beweisstandards, die eine sorgfältige Dokumentation der Beweismittelkette erfordern. Kompromissbewertungs- und erweiterte Bedrohungssucheaufträge florieren, wenn Vorstände nach Lieferketteneinbrüchen oder geopolitischen Brennpunkten Sicherheit wünschen. Eine Nischen-, aber wachsende Gruppe von Rechts-, Regulierungs- und Prozessunterstützungsspezialisten berät nun zu grenzüberschreitenden Beweisübertragungen unter verschiedenen Datenschutzgesetzen und stellt sicher, dass gesammelte Artefakte zulässig bleiben. KI-gestützte Triage verkürzt die Bewertungszyklen für Verweildauer und gibt menschlichen Analysten Zeit für die Hypothesenformulierung und Zeugenaussagevorbereitung.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Bereitstellungsmodus – Cloud-Nutzung setzt lokale Dominanz unter Druck

Lokale Bereitstellungen hielten im Jahr 2024 einen Marktanteil von 52,3 % am Markt für Incident-Response- und digitale Forensikdienstleistungen, gestützt durch Datensouveränitätsdirektiven, die eine sensible Protokollspeicherung innerhalb nationaler Grenzen vorschreiben. Finanzdienstleistungen und Verteidigungsbehörden veranschaulichen diese Haltung und betreiben oft dedizierte Beweislabore in gesicherten Einrichtungen. Dennoch expandieren Cloud-gehostete Reaktionsrahmen mit einer CAGR von 25,8 %, da Verschlüsselungstechnologien im Einsatz und regionale Cloud-Zonen frühere Compliance-Hindernisse beseitigen. Unternehmen, die Workloads in Multi-Cloud-Architekturen migrieren, bevorzugen nun Incident-Response-Plattformen, die elastisch über geografische Cluster skalieren.

Hybridmodelle gewinnen an Beliebtheit, da sie die lokale Erfassung flüchtiger Speicherabbilder ermöglichen und gleichzeitig umfangreiche Analysen an Cloud-basierte Sandboxen delegieren. Anbieter, die nahtlose Übergänge zwischen Umgebungen ermöglichen, reduzieren Latenz bei globalen Untersuchungen und vermeiden Infrastrukturduplizierung. Cloud-native Plattformen integrieren auch KI-Korrelationsmaschinen, die in Minuten Milliarden von Telemetriepunkten durchsuchen – ein Vorteil, der in eingeschränkten lokalen Umgebungen schwer zu replizieren ist. Dementsprechend überdenken Beschaffungsteams Eigentumsmodelle und verlagern Kapitalbudgets hin zu abonnementbasierten Cloud-Werkzeugen, die Kosten mit der Bedrohungsintensität in Einklang bringen.

Nach Unternehmensgröße – KMU-Einführung beschleunigt Demokratisierung

Großunternehmen machten im Jahr 2024 64,3 % des Marktanteils für Incident-Response- und digitale Forensikdienstleistungen aus und nutzten ihre Größe, um mehrjährige Retainer-Rabatte auszuhandeln und eine 24-Stunden-Vor-Ort-Reaktion zu garantieren. Sie führen regelmäßig abteilungsübergreifende Übungen durch und beziehen dabei Öffentlichkeitsarbeit und Rechtsberatung in Simulationen ein. Kleine und mittlere Unternehmen zeigen die schnellste Entwicklung mit einer CAGR von 28,1 % bis 2030, da regulatorische Erwartungen und Lieferkettenvorgaben sich auf nachgelagerte Unternehmen ausweiten. Versicherungsmakler verweigern zunehmend die Deckung, wenn bei der Verlängerung kein Nachweis eines Incident-Response-Plans vorgelegt wird, was KMU zu Managed-Service-Verträgen drängt.

Budgetbeschränkungen veranlassen KMU, nutzungsbasierte Retainer und Ferntriagemöglichkeiten zu bevorzugen und den Aufwand für dauerhaftes Sicherheitsbetriebspersonal zu vermeiden. Anbieter, die modulare Dienstleistungsstufen anbieten – wie etwa nur Beweissicherung oder Beratung bei Lösegeldforderungen – erschließen die Einführung bei Unternehmen mit engen Margen. Bildungszuschüsse und staatliche Subventionen in mehreren Volkswirtschaften zielen darauf ab, die Retainerkosten im ersten Jahr zu senken und eine breitere Ökosystemresilienz zu fördern. Trotz der Fortschritte schneiden KMU bei der Häufigkeit von Planspielübungen und der Protokollaufbewahrung immer noch schlechter ab als Großunternehmen, was eine erhebliche adressierbare Lücke hinterlässt.

Nach Endnutzerbranche – Dynamik im Gesundheitswesen fordert die Vorherrschaft von BFSI heraus

Banken, Finanzdienstleistungen und Versicherungsorganisationen erfassten im Jahr 2024 24,1 % der Marktgröße für Incident-Response- und digitale Forensikdienstleistungen, gestützt durch obligatorische Penetrationstests und grundlegende Reaktionszeitkennzahlen in Aufsichtsvorschriften. Bedrohungsakteure schätzen Zahlungsdaten und Echtzeit-Abwicklungsplattformen, was mehrschichtige Reaktionsprotokolle erfordert, die koordinierte Benachrichtigungen der Strafverfolgungsbehörden einschließen. Gesundheitswesen- und Biowissenschaftseinrichtungen sollen jedoch ihre Ausgaben mit einer CAGR von 24,2 % steigern, da Ransomware-Gruppen die Dringlichkeit der Intensivpflege ausnutzen, um höhere Lösegelder zu erpressen. Die Vernetzung medizinischer Geräte erhöht den Einsatz, macht Ausfallzeiten zu einem Patientensicherheitsproblem und erhöht die Aufsicht des Vorstands.

Das verarbeitende Gewerbe sieht sich einem Anstieg von Einbrüchen in die Betriebstechnologie gegenüber, bei denen Produktionsstopps direkte Umsatzverluste bedeuten. IT- und Telekommunikationsdienstleister stehen vor kaskadierenden Verpflichtungen zum Schutz nachgelagerter Kundennetzwerke, während Einzel- und E-Commerce-Händler ihre Betrugsanalysen verschärfen, um die Markentreue zu schützen. Energie- und Versorgungsunternehmen stehen unter erhöhter Kontrolle, da neue Listen kritischer Infrastrukturen über traditionelle Stromnetze hinaus auf Wasseraufbereitung und erneuerbare Energien ausgeweitet werden. Diese Branchen priorisieren Reaktionspläne, die Cyber- und physische Vorfallsszenarien verbinden, was die Nachfrage nach multidisziplinären Einsatzteams erhöht.

Geografische Analyse

Der Umsatzanteil Nordamerikas von 39,2 % im Jahr 2024 spiegelt einen reifen Cyber-Versicherungsmarkt und präskriptive Vorschriften für börsennotierte Unternehmen und Betreiber kritischer Infrastrukturen wider. Bundesweite Rahmenbedingungen zur Meldung von Vorfällen liefern strukturierte Bedrohungsdaten, die die Anbieteranalysen bereichern und einen positiven Kreislauf verbesserter Erkennungseffizienz verstärken. Kanada profitiert von bilateralen Geheimdienstabkommen mit den Vereinigten Staaten, während Mexikos Fertigungskorridor Retainer-Dienste einführt, um den Anforderungen ausländischer Muttergesellschaften zu entsprechen.

Der asiatisch-pazifische Raum entwickelt sich mit einer CAGR von 24,9 %, da Regierungen Datenschutzgesetze einführen, die der europäischen Strenge entsprechen, aber mit regionsspezifischen Sprach- und Kulturnuancen umgehen müssen.[3]Commonwealth Cyber Journal, „Cyberkriminalität in der asiatisch-pazifischen Region”, commonwealth.int Chinas Anforderungen an lokale Partner schränken externe Anbieter ein und verschaffen inländischen Unternehmen einen Erstbewegungs-Vorteil. Indiens politischer Vorstoß zum Schutz kritischer Informationsinfrastrukturen fördert die Einführung bei Energie- und Telekommunikationsbetreibern. Japan und Südkorea leiten Subventionen in Labore für Vorfälle bei industriellen Steuerungssystemen, nachdem es zu schwerwiegenden Störungen in Halbleiterfertigungslinien gekommen ist.

Europas harmonisiertes NIS2-Regime verschärft die Anforderungen in 27 Mitgliedstaaten und steigert die Nachfrage nach mehrsprachigen Reaktionsteams, die in der Lage sind, unterschiedliche Strafverfolgungsverfahren zu navigieren. Das Vereinigte Königreich verzeichnet die höchste Vorfallszahl auf dem Kontinent und ist damit ein Vorreiter für branchenübergreifende Best Practices. Lateinamerika sieht sich eskalierenden Bedrohungsvolumina gegenüber – 40 % über dem Weltdurchschnitt –, was lokale Banken und Versorgungsunternehmen dazu zwingt, internationale Einsatzkräfte zu engagieren. Die Märkte im Nahen Osten und in Afrika sind noch jünger, verzeichnen jedoch eine starke politische Dynamik, da nationale Cyber-Behörden Mandate für souveräne Clouds und Vorfallskoordinierungszentren einführen.

Wettbewerbslandschaft

Der Markt für Incident-Response- und digitale Forensikdienstleistungen ist mäßig fragmentiert, tendiert jedoch zur Konsolidierung, da Skalierung für globale Abdeckung und KI-gestützte Analysen entscheidend wird. CrowdStrike, mit einem jährlich wiederkehrenden Umsatz von über 4 Milliarden USD, integriert automatisierte Triage in seine Falcon-Plattform und ermöglicht eine Eindämmung von auf Anmeldedaten basierenden Sicherheitsverletzungen in weniger als einer Stunde.[4]CrowdStrike Holdings, „Q1 FY 2026 Financial Results”, crowdstrike.com Sophos' Übernahme von Secureworks für 859 Millionen USD erweitert das Managed-Detection-Angebot und integriert Module für erweiterte Erkennung und Reaktion im gesamten Produktportfolio. LevelBlues Kauf von Trustwave schafft einen erstklassigen unabhängigen Managed-Security-Champion mit Bundesgenehmigung und unterstreicht die Bedeutung von Compliance-Nachweisen bei Wettbewerbsausschreibungen.

Die Plattformkonvergenz ist deutlich erkennbar, da Cloud-Infrastrukturanbieter Incident-Response-Pläne in native Sicherheitssuiten integrieren und damit neuen Druck auf spezialisierte Boutique-Anbieter ausüben. Zscalers geplante Übernahme von Red Canary zielt darauf ab, Zero-Trust-Konnektivität mit erfahrenen Bedrohungssuchefähigkeiten zu vereinen und veranschaulicht den Trend hin zu einer Vertragsabdeckung für Präventions- und Reaktionsdisziplinen. Innovationen im Bereich künstliche Intelligenz prägen die Differenzierung: Belkasofts Offline-KI-Assistent beschleunigt die Artefakttriage, ohne Datensouveränitätsregeln zu verletzen. Unterdessen ist Palo Alto Networks bereit, sein KI-Sicherheitsportfolio durch die ausstehende Protect-AI-Transaktion zu erweitern.

Mittelständische Managed-Service-Anbieter werden weiterhin übernommen, da größere Akteure geografische Reichweite und Branchenexpertise anstreben. Dieser Konsolidierungstrend verbessert oft die Verfügbarkeit des Serviceniveaus durch die Bündelung von Incident-Response-Teams über Follow-the-Sun-Schichten hinweg. Integrationskomplexität kann jedoch die Werkzeugrationalisierung verlangsamen und Kunden vorübergehend mit gemischten Portalen konfrontieren. Insgesamt sorgt das anhaltende zweistellige Wachstum für Raum für Nischenspezialisten mit proprietären Werkzeugen, insbesondere in Teilbereichen der digitalen Forensik wie der Reverse-Engineering-Analyse von Malware für industrielle Steuerungssysteme oder der Prozessberatung bei grenzüberschreitenden Datenstreitigkeiten.

Branchenführer im Bereich Incident-Response- und digitale Forensikdienstleistungen

Mandiant LLC

CrowdStrike Holdings Inc.

IBM Corporation

Secureworks Inc.

Kroll LLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: LevelBlue schloss die Übernahme von Trustwave ab und bildete damit den größten unabhängigen Managed-Security-Dienstleister mit erweitertem Zugang zum Bundesmarkt.

- Mai 2025: Zscaler unterzeichnete eine endgültige Vereinbarung zur Übernahme von Red Canary und fügte seiner Zero-Trust-Architektur Managed-Detection-and-Response-Tiefe hinzu.

- April 2025: Palo Alto Networks trat in fortgeschrittene Gespräche zur Übernahme von Protect AI für 650–700 Millionen USD ein, mit dem Ziel, KI-Sicherheitsverbesserungen voranzutreiben.

- März 2025: CrowdStrike und NVIDIA stellten Charlotte AI Detection Triage vor, das die Triagegeschwindigkeit verdoppelt und den Rechenaufwand um 50 % reduziert.

Globaler Berichtsumfang für den Markt für Incident-Response- und digitale Forensikdienstleistungen

| Digitale Forensik und Untersuchung |

| Incident-Response-Retainer |

| Erweiterte Bedrohungssuche und Kompromissbewertung |

| Managed Detection and Response (MDR) / Verwaltete Incident-Response |

| Rechts-, Regulierungs- und Prozessunterstützung |

| Vor Ort |

| Cloud |

| Hybrid |

| Großunternehmen |

| Kleine und mittlere Unternehmen |

| BFSI |

| Regierung und Verteidigung |

| Gesundheitswesen und Biowissenschaften |

| IT und Telekommunikation |

| Fertigung |

| Einzelhandel und E-Commerce |

| Energie und Versorgung |

| Sonstige |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Südostasien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Ägypten | ||

| Übriges Afrika | ||

| Nach Dienstleistungsart | Digitale Forensik und Untersuchung | ||

| Incident-Response-Retainer | |||

| Erweiterte Bedrohungssuche und Kompromissbewertung | |||

| Managed Detection and Response (MDR) / Verwaltete Incident-Response | |||

| Rechts-, Regulierungs- und Prozessunterstützung | |||

| Nach Bereitstellungsmodus | Vor Ort | ||

| Cloud | |||

| Hybrid | |||

| Nach Unternehmensgröße | Großunternehmen | ||

| Kleine und mittlere Unternehmen | |||

| Nach Endnutzerbranche | BFSI | ||

| Regierung und Verteidigung | |||

| Gesundheitswesen und Biowissenschaften | |||

| IT und Telekommunikation | |||

| Fertigung | |||

| Einzelhandel und E-Commerce | |||

| Energie und Versorgung | |||

| Sonstige | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Südostasien | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Ägypten | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Welchen Wert wird der Markt für Incident-Response- und digitale Forensikdienstleistungen im Jahr 2030 voraussichtlich erreichen?

Prognosen deuten auf 144,90 Milliarden USD bis 2030 hin, mit einer CAGR von 20,97 %.

Welche Dienstleistungsart wächst in diesem Bereich am schnellsten?

Managed Detection and Response entwickelt sich mit einer CAGR von 26,5 % aufgrund der Nachfrage nach kontinuierlicher Überwachung.

Warum erhöhen Organisationen im asiatisch-pazifischen Raum ihre Ausgaben für Incident-Response?

Rasante Digitalisierung, neue Datenschutzgesetze und steigende Angriffsvolumina treiben eine regionale CAGR von 24,9 % an.

Wie beeinflussen Cyber-Versicherungsanforderungen Beschaffungsentscheidungen?

Viele Versicherer schreiben vorab vereinbarte Reaktions-Retainer vor, was solche Verträge zu einer Voraussetzung für die Policengenehmigung und Prämienrabatte macht.

Welcher Faktor schränkt die Einführung bei kleinen und mittleren Unternehmen am stärksten ein?

Die kombinierte Belastung durch Werkzeuglizenzierungskosten und begrenzten Zugang zu qualifizierten Fachkräften für digitale Forensik verlangsamt die Einführung, trotz steigendem Bedrohungsdruck.

Seite zuletzt aktualisiert am: