Marktgröße und Marktanteil des Fahrzeuginfotainmentsystems

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

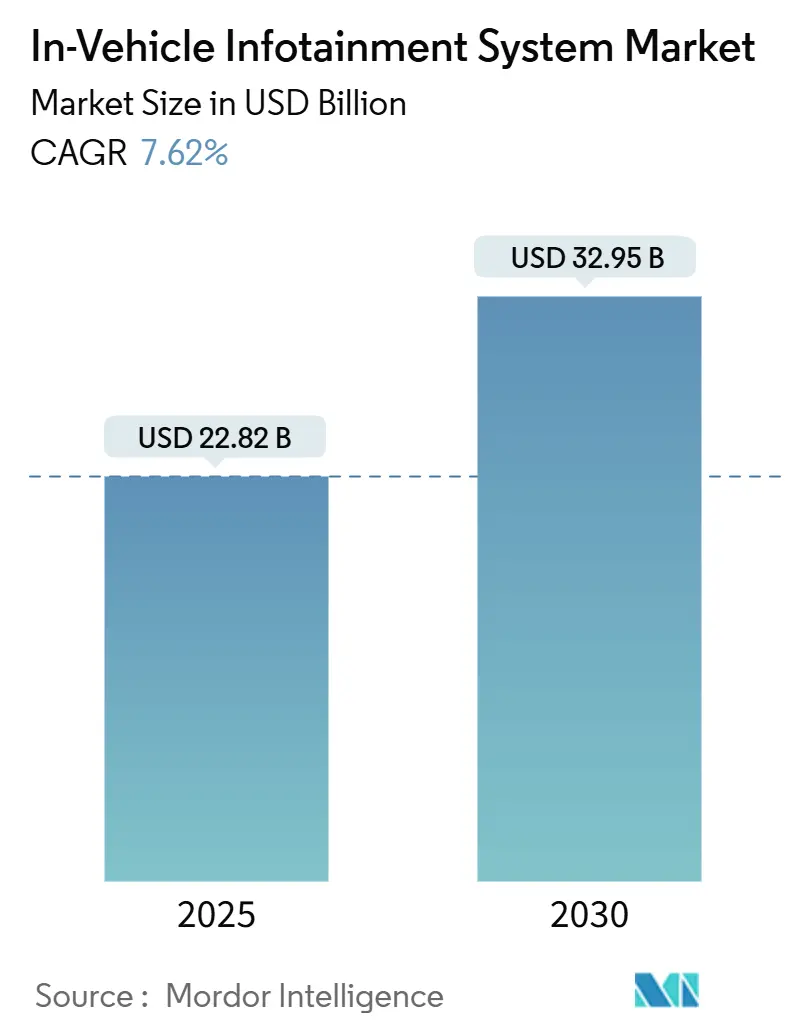

| Marktgröße (2025) | 22.82 Milliarden US-Dollar |

| Marktgröße (2030) | 32.95 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 7.62% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Fahrzeuginfotainmentsysteme von Mordor Intelligence

Der Markt für Fahrzeuginfotainmentsysteme wird im Jahr 2025 auf 22,82 Milliarden USD geschätzt und soll bis 2030 auf 32,95 Milliarden USD anwachsen, was einer CAGR von 7,62 % im Prognosezeitraum (2025–2030) entspricht. Das Wachstum beschleunigt sich, da softwaredefinierten Fahrzeugen Displays, Konnektivitätseinheiten und eingebettete Plattformen zu wiederkehrenden Umsatzquellen statt zu einmaligen Hardwareverkäufen werden. Große Sprachmodelle heben Sprachassistenten von einfachen Befehlswerkzeugen zu natürlichen Gesprächspartnern an, wie die Einführung von Cerence Chat Pro durch Volkswagen in Europa zeigt. Organische Leuchtdioden (OLED)-Panels senken den Stromverbrauch um 60 % und ermöglichen geschwungene Armaturenbretter, was Premiummarken dazu veranlasst, physische Schalter durch einteilige Bildschirme zu ersetzen. Die Ausweitung von 5G ermöglicht die Echtzeit-Datenverarbeitung und fördert den Fahrzeughandel sowie fortschrittliche Fahrerassistenzfunktionen, die eine Konnektivität mit geringer Latenz erfordern. Automobilhersteller priorisieren zudem Betriebssysteme, die das gesamte Cockpit steuern, und verlagern den strategischen Fokus vom Smartphone-Spiegeln hin zu tief integrierten Software-Stacks.

Wichtigste Erkenntnisse des Berichts

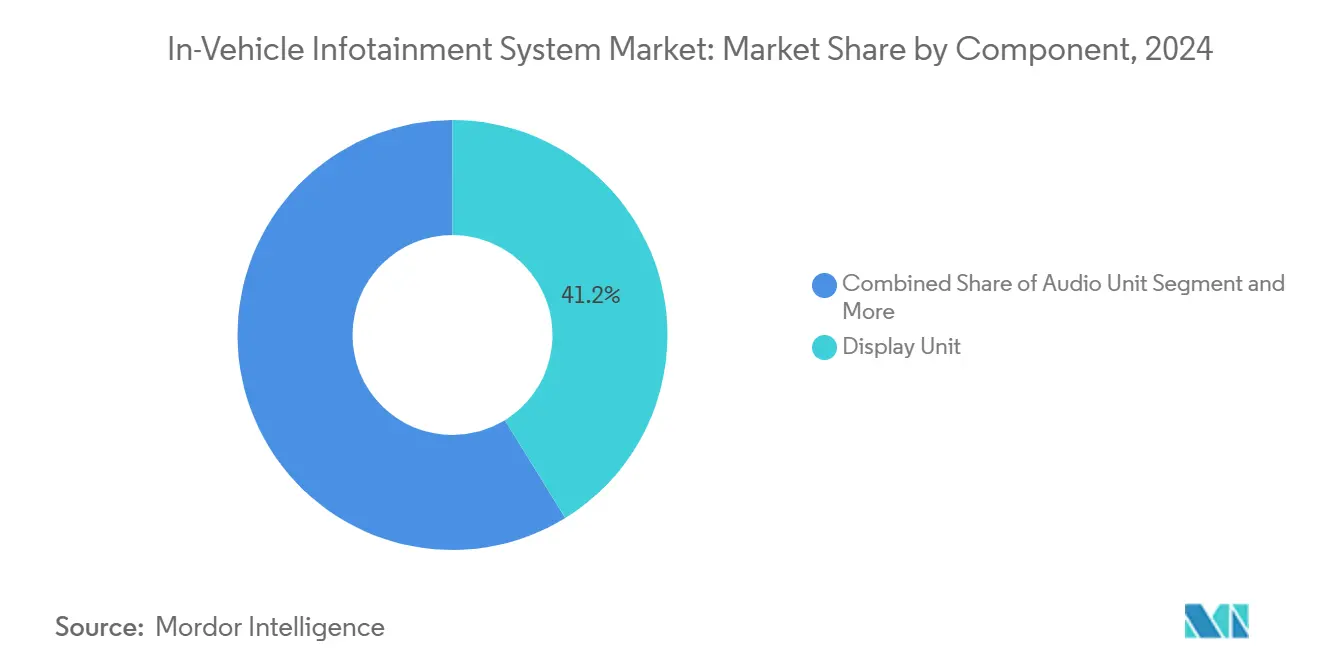

- Nach Komponente führten Anzeigeeinheiten den Markt für Fahrzeuginfotainmentsysteme im Jahr 2024 mit einem Anteil von 41,21 %, während Kommunikationseinheiten bis 2030 voraussichtlich mit einer CAGR von 13,41 % wachsen werden.

- Nach Betriebssystem entfiel im Jahr 2024 ein Anteil von 64,32 % des Marktes für Fahrzeuginfotainmentsysteme auf Android; Android Automotive OS soll bis 2030 mit einer CAGR von 16,19 % wachsen.

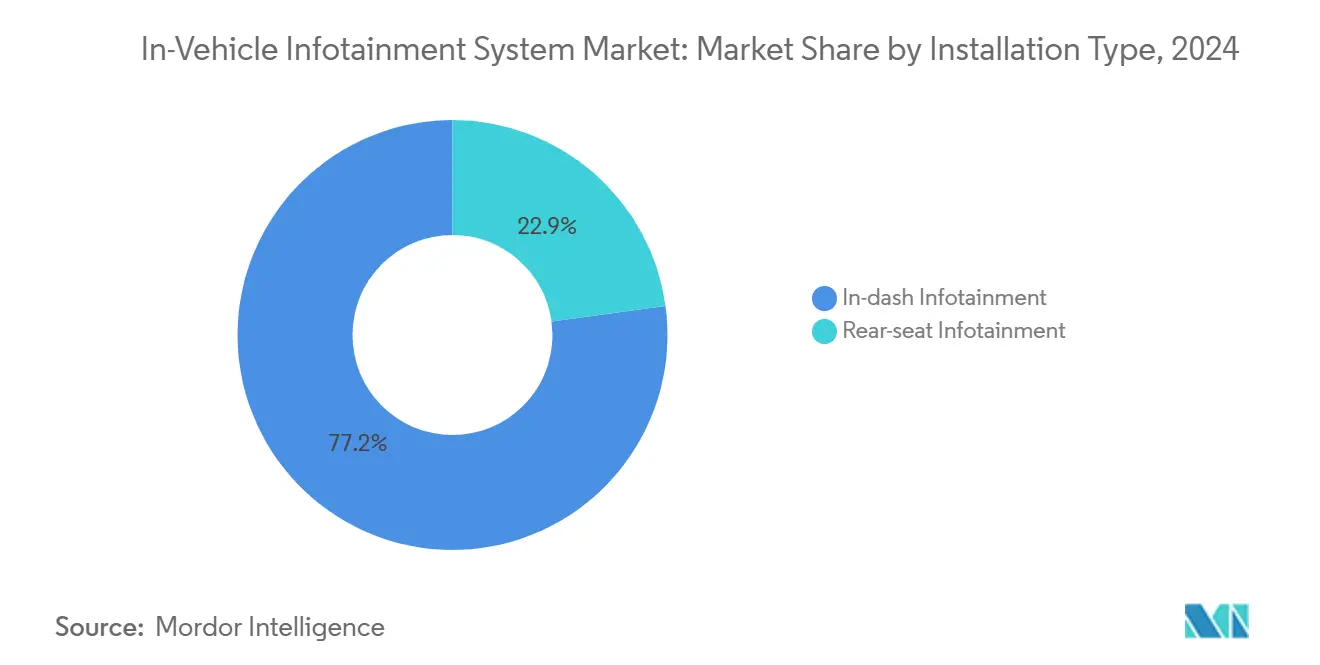

- Nach Installationstyp dominierte In-Dash-Infotainment im Jahr 2024 mit 77,15 % des Marktes für Fahrzeuginfotainmentsysteme, während Rücksitz-Infotainment bis 2030 voraussichtlich mit einer CAGR von 12,73 % wachsen wird.

- Nach Fahrzeugtyp entfielen im Jahr 2024 71,65 % des Marktes für Fahrzeuginfotainmentsysteme auf Personenkraftwagen; bei leichten Nutzfahrzeugen wird bis 2030 eine CAGR von 11,26 % erwartet.

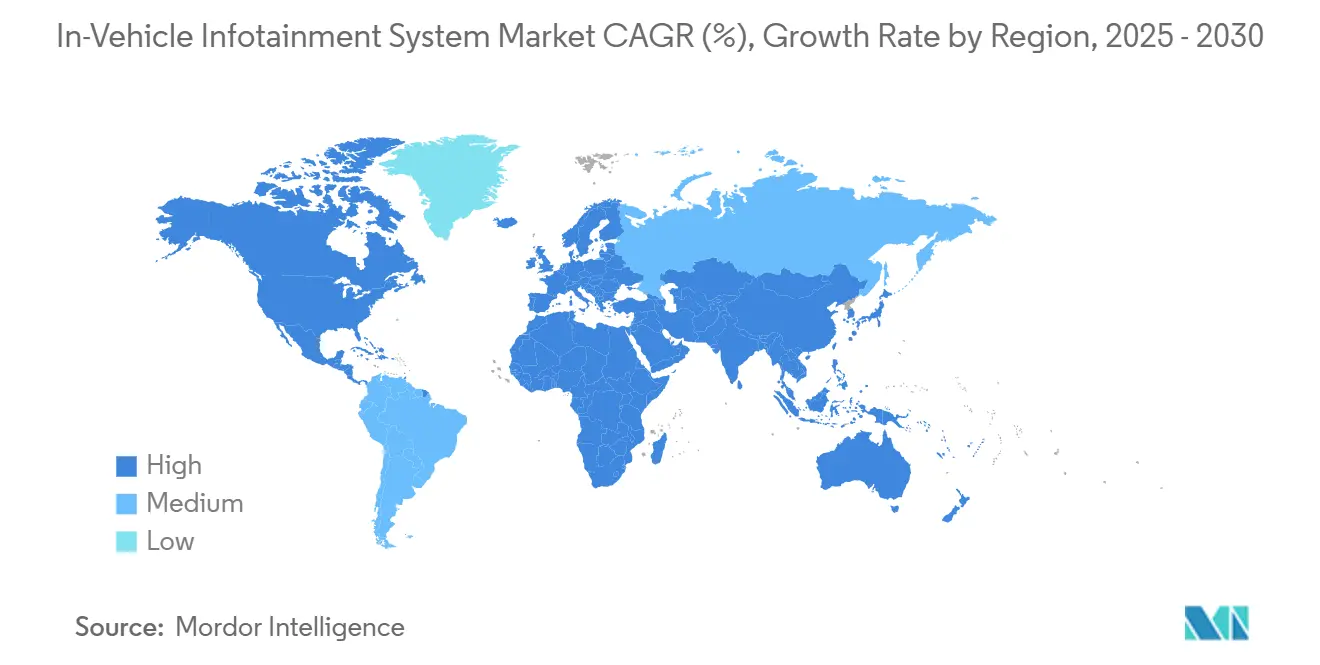

- Nach Geografie dominierte der asiatisch-pazifische Raum im Jahr 2024 mit 36,23 % des Marktes für Fahrzeuginfotainmentsysteme, während der Nahe Osten und Afrika mit einer CAGR von 10,57 % bis 2030 das stärkste Wachstum verzeichnen sollen.

Globale Trends und Erkenntnisse zum Markt für Fahrzeuginfotainmentsysteme

Analyse der Treiberwirkung*

| Treiber | (~) Prozentpunktauswirkung auf die CAGR des Marktes | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Nachfrage nach fortschrittlichen Fahrzeugen | +1.8% | Global, mit Premiumkonzentration in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Generative KI-Sprachassistenten | +1.6% | Global, mit frühem Einsatz in Premiumsegmenten | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Integration von Smartphone-Spiegelung | +1.5% | Global, mit höchster Akzeptanz in Nordamerika und dem asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Datendienste für vernetzte Fahrzeuge | +1.4% | Asiatisch-pazifischer Raum als Kern, Ausweitung auf den Nahen Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Regulatorische Vorgaben für eCall | +1.0% | Europa als Hauptmarkt, Ausweitung auf Schwellenmärkte | Langfristig (≥ 4 Jahre) |

| Monetarisierung von Cockpit-Daten | +0.9% | Nordamerika und Europa, Ausweitung auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach fortschrittlichen Fahrzeugen

Die Erwartungen der Verbraucher an die Fahrzeugtechnologie spiegeln nun die Upgrade-Zyklen von Smartphones wider, wobei 74 % der Führungskräfte in der Automobilindustrie davon ausgehen, dass softwaredefinierte Fahrzeuge bis 2035 dominieren werden. Der Wandel hin zu Elektrofahrzeugen beschleunigt die Weiterentwicklung des Infotainments, da Hersteller sich durch digitale Erlebnisse statt durch traditionelle mechanische Eigenschaften differenzieren. BMWs Panoramic iDrive, das auf der CES 2025 vorgestellt wurde, veranschaulicht diese Entwicklung durch anpassbare Widgets und 3D-Head-up-Displays, die sich über die gesamte Windschutzscheibe erstrecken. Premiumhersteller positionieren Infotainmentsysteme zunehmend als Umsatzgeneratoren durch Abonnementdienste, mit der Erwartung, dass 51 % der Automobilumsätze bis 2035 aus digitalen Quellen stammen werden. Diese Transformation verändert das Wertversprechen grundlegend von einmaligen Hardwareverkäufen hin zu wiederkehrenden Software- und Dienstleistungsmonetarisierungsmodellen.

Zunehmende Integration von Smartphone-Spiegelung (CarPlay, Android Auto)

Apple CarPlay Ultra stellt eine strategische Neuausrichtung hin zu einer tieferen Fahrzeugintegration dar und geht über einfaches Bildschirmspiegeln hinaus, um Instrumententafeln zu steuern und Oberflächen für einzelne Automobilhersteller anzupassen. Fords dualer Infotainment-Ansatz im Lincoln Nautilus 2024 zeigt, wie Hersteller die Vertrautheit der Verbraucher mit proprietärer Differenzierung in Einklang bringen und sowohl Telefon-Spiegelung als auch das eingebettete Android Automotive OS anbieten. Die Einschränkungen der Smartphone-Projektion werden jedoch bei Elektrofahrzeugen deutlich, wo die Routenplanung einen Echtzeitzugriff auf Batteriedaten und Ladeinfrastruktur erfordert, auf die externe Geräte keinen Zugriff haben. Diese technische Einschränkung treibt Automobilhersteller zu nativen Infotainmentlösungen, die fahrzeugspezifische Daten integrieren und durch überlegene Benutzererlebnisse Wettbewerbsvorteile schaffen. Die Entwicklung deutet darauf hin, dass Smartphone-Spiegelung als Übergangstechnologie dient, während Hersteller umfassende Fahrzeug-Ökosysteme entwickeln.

Wachsende Akzeptanz von Datendiensten für vernetzte Fahrzeuge

Die Durchdringung vernetzter Fahrzeuge wird voraussichtlich steigen, da sich Fahrzeuge in mobile Zahlungsplattformen verwandeln. Das Volumen der Zahlungen im Fahrzeug soll bis Ende 2025 86 Milliarden USD erreichen, wobei 56 % der Fahrer Zahlungsfunktionen unter den vernetzten Fahrzeugfunktionen priorisieren[1]Claus-Conrad Roth „Enthüllung der Macht von Zahlungen im Fahrzeug”, Porsche Consulting, porsche-consulting.com.. Automobilhersteller betrachten die Datenmonetarisierung zunehmend als wesentlich für die Kompensation der Kosten vernetzter Dienste, wobei kontextbezogene Werbung und standortbasierter Handel als primäre Einnahmequellen entstehen. Die Integration von Fahrzeugtelematik mit Drittanbieterdiensten ermöglicht vorausschauende Wartung, nutzungsbasierte Versicherungen und personalisierte Empfehlungen, die über traditionelle Automobilgrenzen hinausgehen. Flottenoperatoren treiben die Akzeptanz insbesondere durch betriebliche Effizienzgewinne voran, da vernetzte Dienste die Wartungskosten senken und die Auslastungsraten von Anlagen verbessern.

Entstehung generativer KI-Sprachassistenten

Die Zusammenarbeit von Cerence mit Microsoft zur Entwicklung generativer KI-gestützter Automobilanwendungen signalisiert den Übergang der Branche von befehlsbasierten zu konversationellen Schnittstellen. Googles Integration von Gemini KI in Android Auto verbessert die Spracherkennungsfähigkeiten, während Mercedes-Benz und BMW proprietäre KI-Avatare entwickeln, die visuelles Feedback und emotionale Intelligenz bieten. Die Technologie adressiert ein kritisches Sicherheitsgebot, indem sie die Ablenkung des Fahrers durch freihändigen Betrieb reduziert, insbesondere da die Fahrzeugkomplexität mit autonomen Fahrfunktionen zunimmt. Zu den Implementierungsherausforderungen gehören jedoch die Sicherstellung der Genauigkeit bei Straßenlärm und die Integration in bestehende Fahrzeugsysteme ohne Beeinträchtigung der Cybersicherheit. Frühe Anwender konzentrieren sich auf Premiumfahrzeugsegmente, in denen Verbraucher bereit sind, für fortschrittliche KI-Fähigkeiten zu zahlen, während die Massenmarkteinführung erwartet wird, wenn die Verarbeitungskosten sinken und die Cloud-Konnektivität sich verbessert.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) Prozentpunktauswirkung auf die CAGR des Marktes | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Komplexität der Systemintegration | -1.2% | Global, mit akuten Herausforderungen in Legacy-OEM-Architekturen | Mittelfristig (2–4 Jahre) |

| Cybersicherheitsschwachstellen | -1.0% | Global, mit regulatorischem Fokus in Europa und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Hohe Anfangskosten und Preissensibilität | -0.8% | Schwellenmärkte im asiatisch-pazifischen Raum, Südamerika, Naher Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Thermische Grenzen und Grenzen des Energiemanagements | -0.6% | Global, mit erhöhter Schwere in extremen Klimaregionen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Komplexität der Systemintegration

Die Architektur softwaredefinierten Fahrzeuge erfordert eine grundlegende Umstrukturierung traditioneller Automobillieferketten, wobei vielen OEMs die internen Fähigkeiten zur Entwicklung umfassender Software-Stacks fehlen. Dennoch sind europäische Führungskräfte optimistischer hinsichtlich der Fertigstellung softwaredefinierten Fahrzeugtechnologien bis 2030 als ihre nordamerikanischen Kollegen, die Verzögerungen erwarten. Legacy-Architekturen stellen besondere Herausforderungen dar, da bestehende elektronische Steuergeräte mit neuen Softwareplattformen kommunizieren müssen, während Sicherheits- und Zuverlässigkeitsstandards eingehalten werden. Die Integrationskomplexität geht über technische Herausforderungen hinaus und umfasst die organisatorische Transformation, da sich Automobilhersteller von einer hardwarezentrierten zu einer softwaregetriebenen Kultur wandeln. Der AUTOSAR-Standard bietet eine gewisse Standardisierung, doch die Implementierung variiert erheblich zwischen den Herstellern, was Kompatibilitätsprobleme schafft, die die Marktakzeptanz verlangsamen.

Cybersicherheitsschwachstellen in vernetzten Fahrzeugen

Moderne Fahrzeuge enthalten über 100 Millionen Codezeilen und schaffen damit umfangreiche Angriffsflächen, mit denen traditionelle Cybersicherheitsansätze nur schwer umgehen können. Der regulatorische Rahmen WP.29 der UN-Wirtschaftskommission für Europa schreibt die Einhaltung von Cybersicherheitsvorschriften in über 50 Ländern vor und verpflichtet Hersteller zur Implementierung umfassender Sicherheitsrisikomanagementsysteme. Schwachstellen in Infotainmentsystemen des Aftermarket verdeutlichen die Risiken, wobei Forscher Zero-Day-Schwachstellen in Pioneer-Systemen ausnutzten, um Spyware einzusetzen und auf sensible Fahrzeugdaten zuzugreifen. Die Herausforderung verschärft sich, da Fahrzeuge stärker vernetzt werden und Fahrzeuginfotainmentsysteme als potenzielle Einstiegspunkte für eine umfassendere Kompromittierung des Fahrzeugnetzwerks dienen. Hersteller müssen die Vorteile der Konnektivität mit Sicherheitsrisiken abwägen und implementieren häufig Einbruchserkennungssysteme und sichere Gateways, die die Komplexität und die Kosten der Fahrzeugarchitekturen erhöhen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Anzeigeeinheiten treiben Premiumerlebnisse voran

Anzeigeeinheiten dominieren im Jahr 2024 mit 41,21 % des Marktes für Fahrzeuginfotainmentsysteme und spiegeln den Übergang der Automobilindustrie zu visuell zentrierten Benutzeroberflächen wider, die traditionelle mechanische Bedienelemente ersetzen. Kommunikationseinheiten entwickeln sich mit einer CAGR von 13,41 % bis 2030 zum am schnellsten wachsenden Segment, angetrieben durch 5G-Konnektivitätsanforderungen für autonomes Fahren und Echtzeit-Datenverarbeitungsfähigkeiten. Audioeinheiten halten eine stetige Nachfrage durch Partnerschaften mit Premiumklangsystemen aufrecht, wobei Harmans Kooperationen von Toyotas JBL-Systemen bis zu BMWs Harman-Kardon-Installationen in 25 Millionen Fahrzeugen weltweit reichen. Navigationseinheiten sind durch die Smartphone-Integration gefährdet, doch spezialisierte Automobilanwendungen, die fahrzeugspezifische Daten erfordern, behalten ihre Relevanz für die Routenplanung von Elektrofahrzeugen und die Integration der Ladeinfrastruktur.

OLED-Technologie revolutioniert die Displayfähigkeiten durch überlegene Kontrastverhältnisse, schnellere Reaktionszeiten und Betriebsstabilität in Temperaturbereichen von -40 °C bis 100 °C. LG Displays zweite Generation Tandem-OLED reduziert den Stromverbrauch um 40 %, während Helligkeit und Lebensdauer verbessert werden, und adressiert damit Bedenken hinsichtlich des Wärmemanagements, die bisher die Einführung von OLED in der Automobilindustrie eingeschränkt haben. Die Partnerschaft von Samsung Display mit Dolby Laboratories ermöglicht voreingestellte OLED-Displays mit Dolby Vision HDR-Bildgebung, was die Implementierung für Automobilhersteller vereinfacht und gleichzeitig kinoähnliche Erlebnisse bietet. Die Komponentenentwicklung deutet auf einen grundlegenden Wandel von diskreten Hardwareelementen hin zu integrierten digitalen Ökosystemen hin, die traditionelle Grenzen zwischen Unterhaltung, Navigation und Fahrzeugsteuerungssystemen verwischen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Betriebssystem: Android Automotive fordert traditionelle Spiegelung heraus

Android dominiert im Jahr 2024 mit 64,32 % des Marktes für Fahrzeuginfotainmentsysteme, doch die Unterscheidung zwischen Android Auto (Smartphone-Spiegelung) und Android Automotive OS (eingebettetes System) schafft strategische Komplexität für Automobilhersteller. Android Automotive OS soll bis 2030 mit einer CAGR von 16,19 % am schnellsten wachsen, da Hersteller eine tiefere Fahrzeugintegration über die Grenzen der Smartphone-Projektion hinaus anstreben. Linux behält seine Relevanz in Nutzfahrzeuganwendungen und bietet schnellere Startzeiten und Anpassungsflexibilität, die Flottenoperatoren ansprechen, die spezialisierte Schnittstellen benötigen. QNX bietet Echtzeit-Betriebssystemfähigkeiten, die für sicherheitskritische Funktionen unerlässlich sind, obwohl sein Marktanteil durch Androids wachsendes Automobilökosystem unter Druck gerät.

Die Wahl zwischen der Integration von Google Automotive Services (GAS) und einer eigenständigen Android Automotive OS-Implementierung spiegelt umfassendere strategische Entscheidungen über Datenkontrolle und Markendifferenzierung wider. Hersteller wie Rivian zeichnen sich durch Android Automotive-Implementierungen aus, während andere, darunter General Motors und Honda, mit Integrationsproblemen kämpfen, die die Komplexität des Übergangs von traditionellen Automobilsoftwarearchitekturen verdeutlichen[2]Myriam Joire, Hier ist der eigentliche Grund, warum Android Automotive in Elektrofahrzeugen immer noch etwas unübersichtlich ist,

TechRadar, techradar.com.. Das begrenzte App-Ökosystem von Android Automotive OS mit nur 38 verfügbaren Apps im Juni 2022 schränkte die Verbraucherakzeptanz im Vergleich zu ausgereiften Smartphone-Plattformen ein. Die Anzahl der verfügbaren Apps hat jedoch bis Mai 2025 die Marke von 300 überschritten und bietet Endnutzern zahlreiche Optionen. Darüber hinaus zeigen Partnerschaften wie die Zusammenarbeit von HARMAN mit CARIAD, wie automobilspezifische App-Stores diese Lücke durch kuratierte, fahrzeugoptimierte Anwendungen schließen können.

Nach Installationstyp: Rücksitzsysteme definieren Luxus neu

In-Dash-Infotainment hält im Jahr 2024 einen Anteil von 77,15 % am Markt für Fahrzeuginfotainmentsysteme und stellt die primäre Schnittstelle für Fahrzeugsteuerung und Navigationsfunktionen dar. Rücksitz-Infotainment entwickelt sich mit einer CAGR von 12,73 % bis 2030 zum am schnellsten wachsenden Segment, angetrieben durch die Akzeptanz in Luxusfahrzeugen und die Transformation von Fahrzeugen in mobile Unterhaltungszentren. BMWs Theatre Screen veranschaulicht diese Entwicklung mit einem 31,3-Zoll-8K-Display mit Amazon Fire TV-Integration und 128 GB Offline-Speicher, das kinoähnliche Erlebnisse für Rückpassagiere schafft. Mercedes-Benz, Cadillac und GMC erweitern ihre Rücksitzangebote mit zwei 12,6-Zoll-Touchscreens, die unabhängiges Ansehen und Gerätekonnektivität unterstützen.

Das Rücksitzsegment profitiert von der zunehmenden Elektrifizierung von Fahrzeugen, da längere Ladezeiten eine Nachfrage nach Unterhaltungsoptionen schaffen, die Passagiere während stationärer Perioden beschäftigen. Premiumhersteller positionieren Rücksitzsysteme als Differenzierungsmerkmale in Luxussegmenten, in denen Passagiere Erlebnisse erwarten, die mit Heimunterhaltungssystemen vergleichbar sind. Sicherheitsüberlegungen schränken jedoch die Funktionalität während der Fahrt ein, wobei Systeme bestimmte Funktionen automatisch deaktivieren, um die Ablenkung des Fahrers zu verhindern. Die Entwicklung des Installationstyps spiegelt umfassendere Veränderungen in den Fahrzeugnutzungsmustern wider, insbesondere in Szenarien des Ride-Sharings und des autonomen Fahrens, in denen Passagiere mehr Zeit als Konsumenten von Unterhaltungsinhalten verbringen als als aktive Fahrer.

Nach Fahrzeugtyp: Gewerbliche Flotten beschleunigen die Akzeptanz

Personenkraftwagen dominierten den Markt im Jahr 2024 mit einem Anteil von 71,65 % am Markt für Fahrzeuginfotainmentsysteme und spiegeln die Größe des Verbrauchermarktes und seine Kaufkraft für fortschrittliche Infotainmentfunktionen wider. Leichte Nutzfahrzeuge stellen das am schnellsten wachsende Segment dar, mit einer CAGR von 11,26 % bis 2030, da Flottenoperatoren die Rolle von Infotainmentsystemen für die Fahrerproduktivität, die Sicherheitsüberwachung und die betriebliche Effizienz erkennen. Mittelgroße und schwere Nutzfahrzeuge integrieren Infotainment mit Telematikplattformen und ermöglichen so Echtzeit-Flottenmanagement, Routenoptimierung und Compliance-Überwachung, was sich direkt auf die Betriebskosten auswirkt.

Die Akzeptanz bei Nutzfahrzeugen wird durch regulatorische Vorgaben und Versicherungsanreize beschleunigt, die Sicherheitsüberwachungsfähigkeiten belohnen. Scanias Smart Dash digitaler Arbeitsbereich veranschaulicht die Entwicklung des gewerblichen Infotainments durch die Integration von Fahrerassistenzsystemunterstützung, Sprachsteuerung und Over-the-Air-Updates mit 5G-Konnektivitätsvorbereitung. Das Multimedia-Cockpit von Mercedes-Benz Trucks liefert Echtzeitdaten zu Reichweite, Energieverbrauch und Lademanagement für elektrische Nutzfahrzeuge und zeigt, wie Infotainmentsysteme zu unverzichtbaren Werkzeugen für die Flottenelektrifizierung werden. Die Fahrzeugtypensegmentierung legt nahe, dass gewerbliche Anwendungen die Infotainmentinnovation möglicherweise schneller vorantreiben als Verbrauchermärkte, da Flottenoperatoren klarere Kapitalrenditeberechnungen für fortschrittliche Konnektivitätsfunktionen vorweisen.

Geografische Analyse

Der asiatisch-pazifische Raum führte im Jahr 2024 mit 36,23 % des Umsatzes des Marktes für Fahrzeuginfotainmentsysteme, wobei China die Einführung fortschrittlicher Infotainmentsysteme anführt. Chinesische OEMs wie BYD kooperieren mit Stingray, um Karaoke-Anwendungen einzubetten, was zeigt, wie lokale Inhaltsdienste Cockpit-Erlebnisse differenzieren. Indiens wachsende Mittelschicht steigert die Nachfrage nach Mittelklassemodellen, die dennoch kapazitive Touchscreens und kabelloses Apple CarPlay bieten. Regionale Regierungen subventionieren Elektrofahrzeuge und steigern damit indirekt die Infotainmentdurchdringung, da vollständig digitale Cockpits Antriebsstrangdaten-Displays integrieren. Eine Quartzversorgungsunterbrechung im Jahr 2024 in North Carolina legte jedoch Abhängigkeiten von Halbleitermaterialien offen und erinnerte asiatisch-pazifische Montagebetriebe an das Rohstoffrisiko.

Europa verfolgt eine Führungsrolle bei der Sicherheitsregulierung. Alle Neuwagen verfügen seit 2018 über eCall, und der Wechsel zu Next Generation eCall erzwingt die 4G/5G-Kompatibilität, was die Nachrüstung von Telematiksteuergeräten und Infotainmentmodulen veranlasst[3]„Notfallkommunikation”, Ausschuss für elektronische Kommunikation, cept.org. Europäische Verbraucher zahlen auch Aufpreise für hochauflösende Head-up-Displays und räumliche Audiobühnen. Marken experimentieren mit Abonnementmodellen, die Navigation, Parken und Ladeintegration in monatliche Gebühren bündeln.

Nordamerika pflegt eine Early-Adopter-Kultur für KI-Assistenten und Cloud-Dienste. Qualcomms Snapdragon Cockpit Platform wird mit Amazon KI kombiniert, um sprachgesteuerte Navigation und Einkaufsmöglichkeiten anzubieten. Der Nahe Osten und Afrika sollen bis 2030 mit der stärksten CAGR von 10,57 % wachsen, da Luxusimporte in den Golfstaaten zunehmen und Smart-City-Agenden in 5G-Korridore investieren. Hohes verfügbares Einkommen und lange Autobahnstrecken schaffen einen Appetit auf große Displays und Streaming.

Wettbewerbslandschaft

Der Markt bleibt mäßig fragmentiert, da etablierte Tier-1-Zulieferer mit Technologieunternehmen konkurrieren, die die Geschwindigkeit der Unterhaltungselektronik einsetzen. Bosch strukturiert sein Hardwareportfolio um einen Fahrzeugcomputer-Fahrplan um, der Infotainment, Fahrerassistenzsysteme und Karosserieelektronik auf einer gemeinsamen Plattform bündelt. Continental investiert in die Verbindung von Displayoberflächen mit haptischem Feedback, um dem Risiko der Kommoditisierung entgegenzuwirken.

Technologieanbieter verfolgen Software-Ökosysteme. Nvidia ist eine Partnerschaft mit Jaguar Land Rover für KI-gestütztes Infotainment und autonomes Computing eingegangen und bündelt GPU-Lizenzen mit jährlichen Softwaregebühren. LG Electronics kombiniert OLED-Panels mit webOS Auto-Middleware, um ein Display-plus-Betriebssystem-Komplettpaket an mittelständische Automobilhersteller zu verkaufen. ECARX, ein Spin-off von Geely, liefert Domänencontroller an Volkswagen im Rahmen des Global Entry-Programms und integriert DeepSeeks AutoGPT-Modell für Kabinen-KI.

Strategische Aktivitäten konzentrieren sich auf die Plattformkontrolle. Samsung Display kooperiert mit Dolby, um HDR-Abstimmung vorzuladen und die Panel-Nachfrage zu sichern, bevor die Fahrzeugentwicklung eingefroren wird. Chancen in weißen Flecken bestehen bei Cybersicherheits-Stacks, Wärmemanagement für hochhelle OLED und der Orchestrierung von Zahlungen im Fahrzeug. Zulieferer, die Software, Silizium und Sicherheit bündeln, werden ihre Margen verteidigen, da Hardware für Bildschirme allein zur Massenware wird.

Marktführer im Bereich Fahrzeuginfotainmentsysteme

Continental AG

Harman International

Pioneer Corporation

Denso Corporation

Panasonic Automotive Systems Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: HARMAN wurde eines der ersten Unternehmen, das eine vollständige Plattform für vernetzte Dienste mit der Eclipse Foundation als Open Source bereitstellte und kritische Funktionen wie Fahrzeug-zu-Cloud-Konnektivität und Datenverwaltung für bis zu 100.000 Fahrzeuge ermöglichte. Diese Initiative wird voraussichtlich die Entwicklung softwaredefinierten Fahrzeuge beschleunigen und die Interoperabilität zwischen Automobil-OEMs verbessern.

- Januar 2025: BMW stellte auf der CES 2025 die Panoramic iDrive-Technologie vor, die ein die gesamte Windschutzscheibe überspannendes Display mit dem Betriebssystem X auf Basis des Android Open Source Project umfasst. Das System beinhaltet 3D-Head-up-Displays und verbesserte Fähigkeiten des intelligenten persönlichen Assistenten mit Integration von Drittanbieter-Apps.

- Januar 2025: Qualcomm und Amazon kündigten eine Technologiekooperation für KI-gestützte Fahrzeugerlebnisse an, bei der die Snapdragon Cockpit Platform mit Amazons KI-Diensten, einschließlich Alexa, integriert wird. Die Partnerschaft soll Automobilherstellern Entwicklungswerkzeuge für Infotainment und fortschrittliche Fahrerassistenzsysteme bereitstellen.

Umfang des globalen Berichts über den Markt für Fahrzeuginfotainmentsysteme

Fahrzeuginfotainmentsysteme liefern sowohl Informationen als auch Unterhaltung für Fahrzeuginsassen. Diese Systeme ermöglichen häufig Verbindungen zu verschiedenen elektronischen Geräten, darunter Smartphones, Smartwatches, Kopfhörer und Computer. Verbindungen können über Kabel wie USB oder HDMI oder kabellos über Bluetooth hergestellt werden. Bestimmte Infotainmentsysteme sind in der Lage, gleichzeitig mit mehreren Bluetooth-Geräten zu kommunizieren.

Der Markt für Fahrzeuginfotainmentsysteme ist nach Komponente, Betriebssystem, Installationstyp, Fahrzeugtyp und Geografie segmentiert. Basierend auf der Komponente ist der Markt in Audioeinheit, Anzeigeeinheit, Navigationseinheit und Kommunikationseinheit segmentiert. Basierend auf dem Betriebssystem ist der Markt in Android, Linux, QNX und Sonstige segmentiert. Basierend auf dem Installationstyp ist der Markt in In-Dash-Infotainment und Rücksitz-Infotainment segmentiert. Basierend auf dem Fahrzeugtyp ist der Markt in Personenkraftwagen, leichte Nutzfahrzeuge sowie mittelgroße und schwere Nutzfahrzeuge segmentiert. Basierend auf der Geografie ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum und den Rest der Welt segmentiert. Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Audioeinheit |

| Anzeigeeinheit |

| Navigationseinheit |

| Kommunikationseinheit |

| Android |

| Linux |

| QNX |

| Sonstige |

| In-Dash-Infotainment |

| Rücksitz-Infotainment |

| Personenkraftwagen |

| Leichte Nutzfahrzeuge |

| Mittelgroße und schwere Nutzfahrzeuge |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Indonesien | |

| Vietnam | |

| Philippinen | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Ägypten | |

| Türkei | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Komponente | Audioeinheit | |

| Anzeigeeinheit | ||

| Navigationseinheit | ||

| Kommunikationseinheit | ||

| Nach Betriebssystem | Android | |

| Linux | ||

| QNX | ||

| Sonstige | ||

| Nach Installationstyp | In-Dash-Infotainment | |

| Rücksitz-Infotainment | ||

| Nach Fahrzeugtyp | Personenkraftwagen | |

| Leichte Nutzfahrzeuge | ||

| Mittelgroße und schwere Nutzfahrzeuge | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Indonesien | ||

| Vietnam | ||

| Philippinen | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Ägypten | ||

| Türkei | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Fahrzeuginfotainmentsysteme?

Der Markt erreichte im Jahr 2025 einen Wert von 22,82 Milliarden USD und soll bis 2030 auf 32,95 Milliarden USD wachsen.

Welches Komponentensegment hat den größten Umsatzanteil?

Das Anzeigeeinheitssegment führt mit einem Anteil von 41,21 % und spiegelt den Wandel der Branche hin zu großen, hochauflösenden Bildschirmen wider.

Welcher regionale Markt wächst am schnellsten?

Der Nahe Osten und Afrika weisen mit einer CAGR von 10,57 % das höchste Wachstumspotenzial auf, angetrieben durch die Nachfrage nach Luxusfahrzeugen und Investitionen in die 5G-Infrastruktur.

Wie beeinflussen gewerbliche Flotten die Akzeptanz von Infotainment?

Flottenoperatoren bevorzugen Infotainment-Telematik-Hybride, die die Fahrersicherheit, die Routenoptimierung und die Over-the-Air-Compliance verbessern, und treiben leichte Nutzfahrzeuge auf eine CAGR von 11,26 %.

Seite zuletzt aktualisiert am: