Marktgröße und Marktanteil für werksinterne Logistik

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 21.39 Milliarden US-Dollar |

| Marktgröße (2031) | 30.35 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.24% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

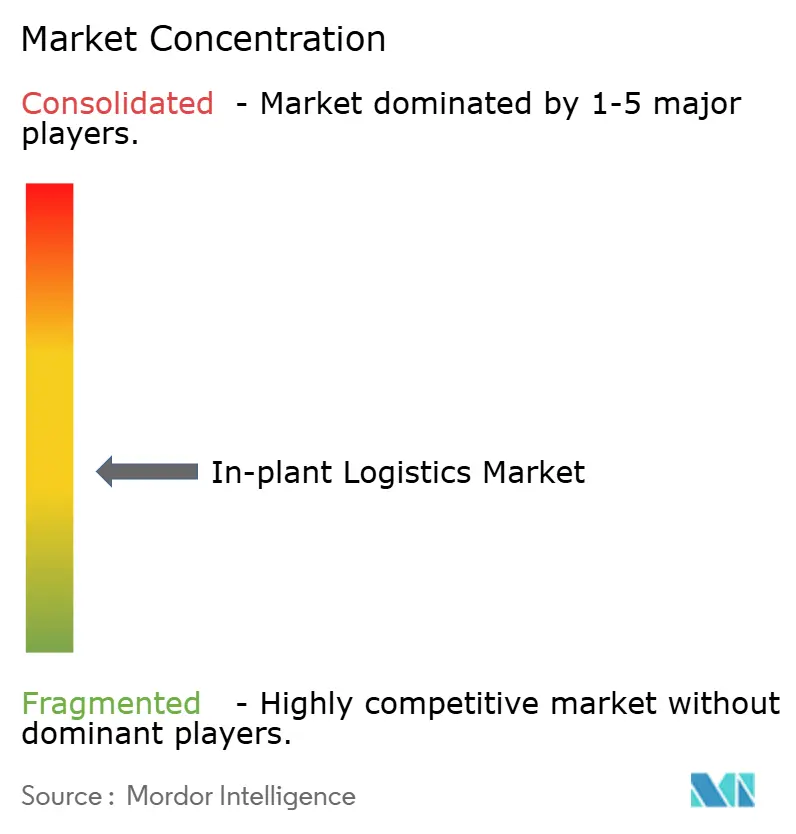

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für werksinterne Logistik von Mordor Intelligence

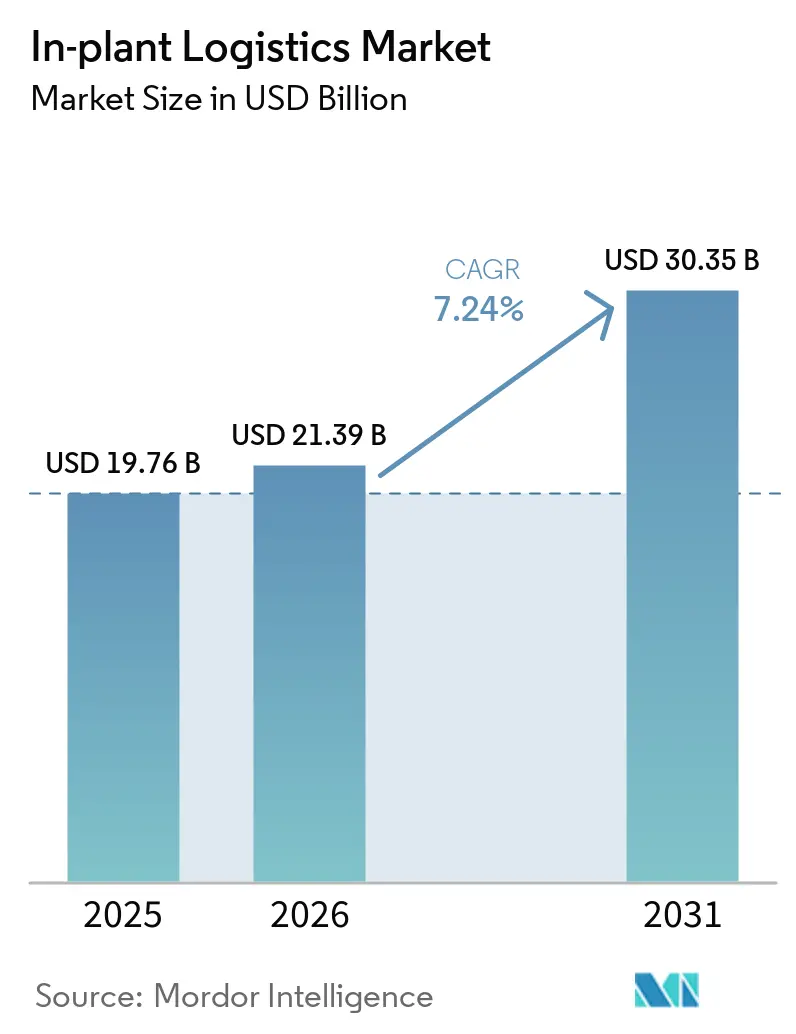

Die Marktgröße für werksinterne Logistik wird voraussichtlich von 19,76 Milliarden USD im Jahr 2025 und 21,39 Milliarden USD im Jahr 2026 auf 30,35 Milliarden USD bis 2031 anwachsen, was einer CAGR von 7,24 % zwischen 2026 und 2031 entspricht.

Hersteller konvergieren Lager-, Fertigungs- und Transportausführungssysteme, während Scope-3-Mandate von Markeninhabern ehemals interne Kostenstellen in vertraglich kritische Compliance-Plattformen verwandeln. Robotik als Service wandelt hohe Investitionsausgaben in variable Gebühren um, private 5G-Netzwerke synchronisieren Flotten in Echtzeit, und tokenisierte grüne Finanzierungen senken die Kreditkosten für energieeffiziente Geräte. Asien-Pazifik führt die Einführung an, gestützt auf mehr als 10.000 private 5G-Rollouts in Fabriken und indische produktionsgebundene Anreize; Nordamerika und Europa folgen, angetrieben durch Nearshoring und Kohlenstoffgrenzkorrekturen. Die Wettbewerbsintensität ist moderat, da etablierte Betreiber Spezialisten übernehmen und Robotik-Neueinsteiger durch Pay-per-Pick-Modelle expandieren.

Wichtigste Erkenntnisse des Berichts

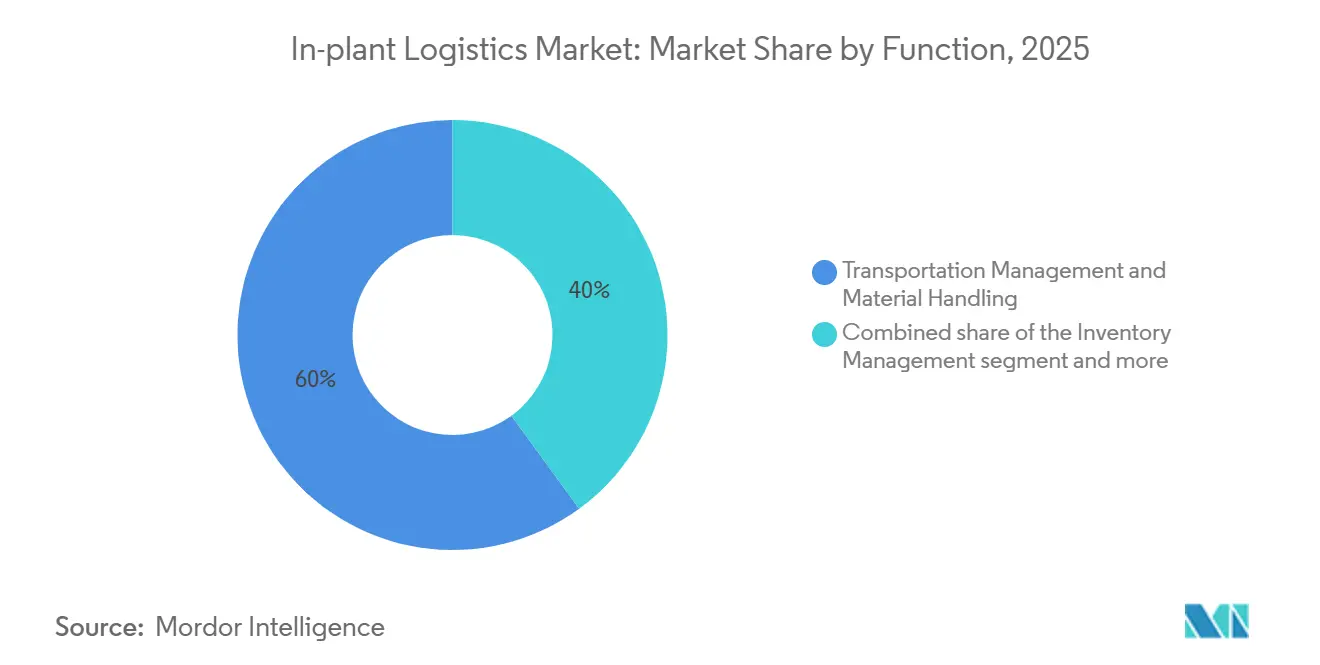

- Nach Funktion hielt Transportmanagement und Materialhandhabung im Jahr 2025 einen Marktanteil von 60,03 % am Markt für werksinterne Logistik, während Mehrwertdienste bis 2031 voraussichtlich mit einer CAGR von 8,77 % beschleunigen werden.

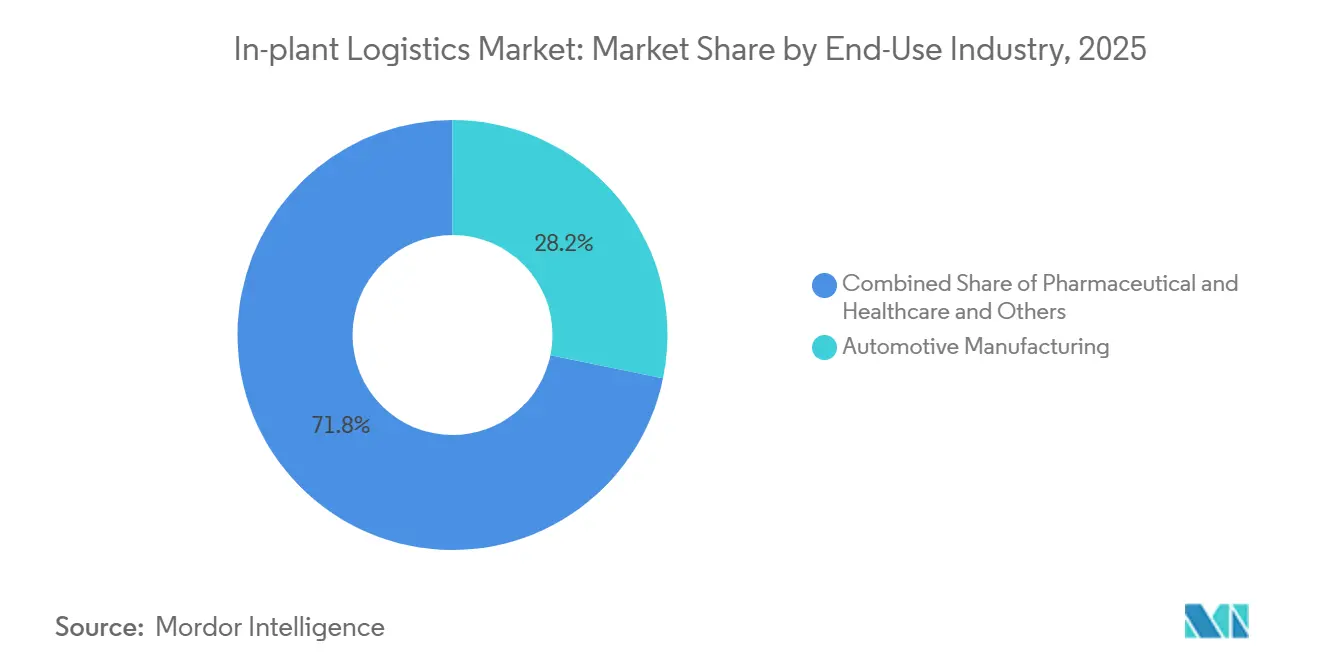

- Nach Endnutzung dominierte die Automobilfertigung im Jahr 2025 mit einem Marktanteil von 28,23 % am Markt für werksinterne Logistik, während Pharmazeutika und Gesundheitswesen bis 2031 voraussichtlich mit einer CAGR von 8,22 % wachsen werden.

- Nach Anlagengröße hielten Großbetriebe im Jahr 2025 einen Anteil von 53,84 %, während Kleinbetriebe im Zeitraum 2026–2031 voraussichtlich mit einer CAGR von 7,89 % expandieren werden.

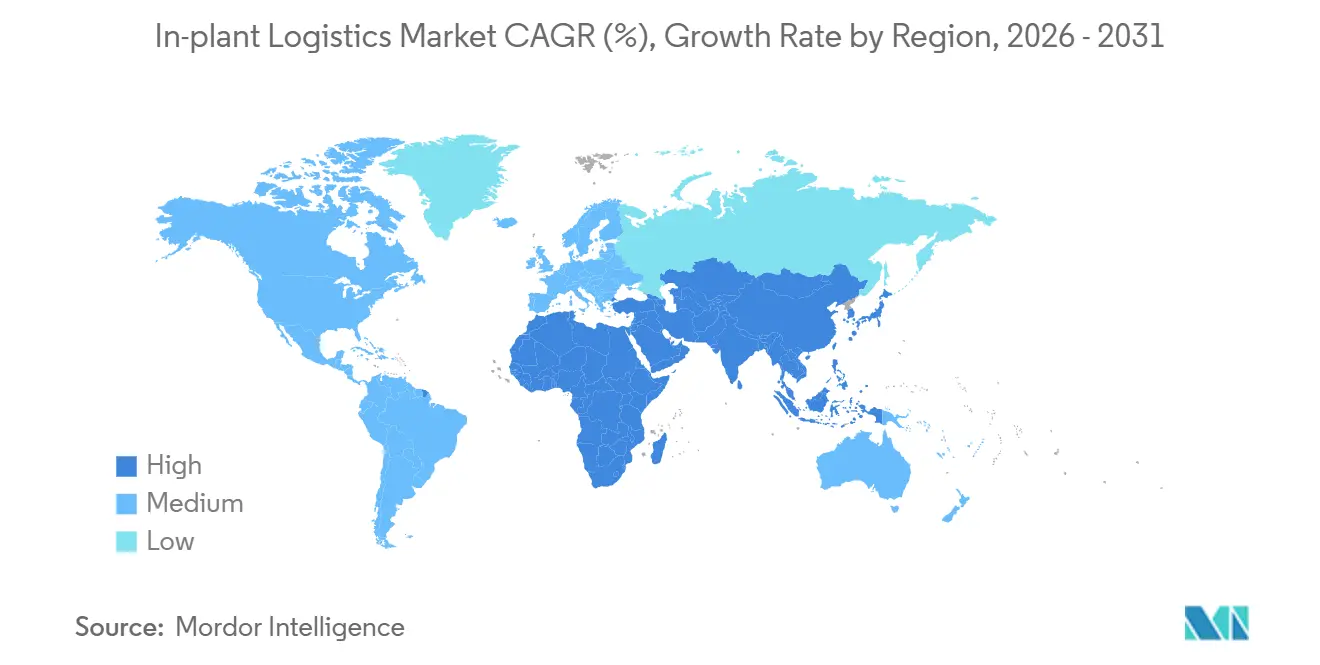

- Asien-Pazifik erfasste 36,51 % des Umsatzes im Jahr 2025 und wird voraussichtlich mit einer CAGR von 8,41 % wachsen, womit es alle anderen Regionen übertrifft.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für werksinterne Logistik

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verbindliche Scope-3-Rückverfolgbarkeitsanforderungen von Markeninhabern | +1.6% | Global; EU, Nordamerika führend | Mittelfristig (2–4 Jahre) |

| Beschleunigung der Amortisation bei Waren-zu-Person- Robotik | +1.9% | Global; am stärksten in Elektronik, Pharma | Kurzfristig (≤2 Jahre) |

| Globaler Rollout privater 5G-Netzwerke | +1.4% | Asien-Pazifik als Kern, Ausbreitung auf Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Konvergenz von WMS-, MES- und TMS-Suiten | +1.2% | Global; frühe Anwender in digital reifen Regionen | Langfristig (≥4 Jahre) |

| Sensorbasiertes Energie-Harvesting für IoT | +0.6% | Globale Hochdurchsatz-Standorte | Langfristig (≥4 Jahre) |

| Tokenisierte ESG-gebundene Finanzierung | +0.5% | EU als Vorreiter, Nordamerika holt auf | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verbindliche Scope-3-Rückverfolgbarkeitsanforderungen von Markeninhabern

Unternehmensnachhaltigkeitsrichtlinien, die 2024 in Kraft treten, gestalten Lieferketten um, indem sie unabhängig verifizierte Scope-3-Emissionsoffenlegungen verlangen. Dies zwingt Lieferanten dazu, einen wesentlich tieferen Einblick in ihre Abläufe zu gewinnen und granulare Daten wie Energieverbrauch, Transportentfernungen und Verpackung bei jeder werksinternen Bewegung zu erfassen. Gleichzeitig konvergieren regulatorische Rahmenbedingungen wie die pharmazeutische Rückverfolgbarkeit mit Nachhaltigkeitszielen und fördern integrierte, transparente Ausführungssysteme. Zusammen signalisieren diese Veränderungen einen umfassenderen Übergang zu datengesteuerten, durchgängigen Rechenschaftspflichten, bei denen Umweltauswirkungen, Produktintegrität und operative Transparenz innerhalb einheitlicher digitaler Ökosysteme verwaltet werden.

Beschleunigung der Amortisation bei Waren-zu-Person-Robotik unter Hochmix-Niedrigvolumen-Produktion

Modulare Würfelspeicher- und Mobilrobotersysteme senken die Hürde zur Lagerautomatisierung rapide, wobei Implementierungen nun in Wochen statt Monaten gemessen werden und Renditen in deutlich unter zwei Jahren realisiert werden, selbst in hochkomplexen SKU-Umgebungen. Lösungen wie AutoStore erhöhen die Lagerdichte dramatisch und minimieren gleichzeitig menschliche Bewegungen, während Anbieter wie Geek+ global skalieren, um nahezu perfekte Genauigkeit in anspruchsvollen Sektoren wie der Pharmaindustrie zu liefern. Zusammengenommen spiegeln diese Technologien einen Wandel hin zu flexiblen, hochpräzisen Erfüllungsmodellen wider, die Geschwindigkeit, Raumeffizienz und Zuverlässigkeit priorisieren, ohne massive Vorabinvestitionen zu erfordern[1]„AutoStore Systemübersicht”, AutoStore, autostoresystem.com.

Globaler Rollout privater 5G-Netzwerke zur Ermöglichung der Echtzeit-Flottenorchestrierung

Private 5G-Netzwerke werden schnell zum Rückgrat der nächsten Generation industrieller Betriebe und ermöglichen ultra-niedrige Latenz und hochzuverlässige Konnektivität, die eine präzise Echtzeitsteuerung autonomer Systeme wie AGVs unterstützt. Dieses Leistungsniveau ermöglicht es Fabriken, zu deterministischeren, synchronisierten Arbeitsabläufen überzugehen, bei denen Maschinen, Sensoren und Software nahtlos zusammenarbeiten. An fortschrittlichen Standorten wie dem Bosch-Werk in Reutlingen demonstriert die großflächige Gerätekonnektivität bereits, wie belastbare, hochverfügbare Netzwerke unternehmenskritische Fertigungsprozesse unterstützen können[2]„5G-Campusnetzwerk für Industrie 4.0”, Bosch, bosch.com.

Konvergenz von WMS, MES und TMS zu einheitlichen Ausführungssuiten

Eine engere Integration zwischen Lagerverwaltungs- und Produktionssystemen hilft Unternehmen, überschüssige Bestände zu reduzieren und gleichzeitig den Fluss entlang der Wertschöpfungskette zu verbessern. Plattformen wie SAP Extended Warehouse Management ermöglichen eine engere Synchronisierung mit der Fertigung, sodass Unternehmen Pufferbestände reduzieren können, ohne die Servicequalität zu beeinträchtigen. Ebenso bringt Oracle Fusion Cloud SCM Planung und Ausführung auf ein einheitliches Datenmodell, was die Koordination von eingehenden Materialien, Produktionssequenzierung und ausgehender Distribution auf eine ganzheitlichere, reaktionsfähigere Weise erleichtert. Zusammen spiegeln diese Ansätze einen Wandel hin zu einer vollständig vernetzten, durchgängigen Lieferkettenorchestrierung wider.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schrumpfende Produktionsflächen | -0.9% | Städtische Werke weltweit | Kurzfristig (≤2 Jahre) |

| Firmware-Obsoleszenz in Multi-Hersteller- Flotten | -0.7% | Anlagen mit Legacy-Automatisierung | Mittelfristig (2–4 Jahre) |

| Volatilität bei Lithiumeisenphosphat- Preisen | -0.6% | Globale AGV-Nutzer | Kurzfristig (≤2 Jahre) |

| Mangel an TÜV-zertifizierten Cobot-Trainern | -0.5% | EU, Nordamerika | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schrumpfende Produktionsflächen als Einschränkung für Förderanlagen-Nachrüstungen

Städtische Fertigungsstandorte sind zunehmend durch deutlich kleinere Grundflächen eingeschränkt, was traditionelle geradlinige Materialhandhabungssysteme wie Förderbänder unpraktisch macht. Dieser räumliche Druck treibt eine stärkere Einführung flexibler, raumeffizienter Lösungen wie autonomer mobiler Roboter und vertikaler Hubmodule voran, die engere Layouts navigieren und die vertikale Lagerung maximieren können. Infolgedessen verlagert sich das Anlagendesign hin zu adaptiveren, hochdichten Konfigurationen, die Manövrierfähigkeit und vertikale Optimierung gegenüber linearem Fluss priorisieren.

Anhaltende Firmware-Obsoleszenz in Multi-Hersteller-Flotten

Begrenzte Supportfenster von 7–10 Jahren schaffen wachsende Herausforderungen in industriellen Umgebungen, in denen oft mehrere Gerätegenerationen nebeneinander existieren. Wenn ältere Systeme aus dem Support fallen, werden sie schwieriger zu patchen und zu sichern, was die Anfälligkeit für Cyberrisiken und betriebliche Schwachstellen erhöht. Diese Dynamik zwingt Unternehmen zu vorzeitigen Controller-Upgrades oder vollständigen Systemersetzungen, was die Gesamtbetriebskosten erhöht und langfristige Wartungsstrategien erschwert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Funktion: Mehrwertdienste definieren Wettbewerbsgrenzen neu

Transportmanagement und Materialhandhabung machten im Jahr 2025 60,03 % des Marktanteils für werksinterne Logistik aus, gestützt durch zunehmend autonome Flotten und KI-gestützte Routenoptimierung. Dennoch wird das Segment der Mehrwertdienste, das Kitting, Postponement und Co-Packing umfasst, bis 2031 voraussichtlich eine CAGR von 8,77 % erzielen und damit die Kerntransportaufgaben übertreffen, da Hersteller die Endproduktanpassung näher an den Auftragseingang verlagern. Der Aufstieg des Segments spiegelt Markenstrategien wider, die halbfertige Bestände halten und regionsspezifische SKUs auf der letzten Meile konfigurieren, was Obsoleszenz eindämmt und mit Scope-3-Reduktionszielen übereinstimmt. Pharmazeutische Lohnverpacker integrieren nun Serialisierung, Sprachkennzeichnung und Temperatursensoren innerhalb desselben Flusses, wodurch Logistikhallen in regulierte Produktionserweiterungen umgewandelt werden und der dem Markt für werksinterne Logistik gewidmete Anteil für Mehrwertaufgaben steigt. Die Integration mit einheitlichen Ausführungssuiten stellt sicher, dass serialisierte Daten ohne manuelle Übergaben an nachgelagerte Regulierungsbehörden fließen und die Anforderungen des DSCSA und der EU-FMD erfüllen. Investitionen in Algorithmen für bedarfsgerechte Verpackung reduzieren den Wellpappenverbrauch um 15 %, was die Synergie zwischen Kosten- und Kohlenstoffzielen belegt.

Zweiter Absatz: In WMS eingebettete Transportorchestrierung balanciert Energieverbrauch mit Durchsatz, und RFID-gestützte Bestandskontrollen liefern Standortgranularität im Sekundenbruchteil. Die Konvergenz erhöht auch den Bedarf an übergreifenden Qualifikationen; Techniker müssen Co-Packing-Robotik neben AGV-Flottenmanagement-Software beherrschen. Anbieter, die diese Dienste bündeln, sichern sich langfristigere Verträge, da Kunden auf spezialisierte Fähigkeiten angewiesen sind, die langwierige interne Zertifizierungen erfordern würden. Folglich verzeichnet der Markt für werksinterne Logistik eine Verlagerung von Anlagenvolumen hin zu Prozessintelligenz, was die Wettbewerbsvorteile für das kommende Jahrzehnt neu definiert.

Nach Endnutzungsbranche: Pharmazeutische Compliance treibt die Technologieeinführung voran

Automobillinien dominierten im Jahr 2025 mit einem Anteil von 28,23 % am Markt für werksinterne Logistik durch fest verankerte Just-in-Sequence-Abläufe, doch Pharmazeutika und Gesundheitswesen sind auf dem Weg zur schnellsten CAGR von 8,22 %. Serialisierungsregeln verpflichten zu Identifikatoren auf Einheitenebene und Verwahrketten vom Eingang bis zum Versandpunkt, was die Einführung von Echtzeit-Ortungssystemen, Kühlkettenmonitoren und prüfungsbereiten Data Lakes vorantreibt. Diese Investitionen heben den Markt für werksinterne Logistik aus regulierten Sektoren an, da Investitionsausgaben auf Compliance-Sicherung statt auf reine Arbeitseinsparungen fließen. Gleichzeitig verlangen Elektronikhersteller, die durch CHIPS-Act-Anreize beflügelt werden, ISO 14644-konforme Robotik, die Partikelrisiken minimiert und gleichzeitig Wafer im Wert von 10.000 USD handhabt. Lebensmittel- und Getränkeverarbeiter fügen IoT-Temperatursender hinzu, um Verderb zu verhindern, und Chemieanlagen rüsten eigensichere AGVs für ATEX-Zonen nach, was den adressierbaren Umfang insgesamt erweitert[3]„Drug Supply Chain Security Act”, FDA, fda.gov.

Ergänzender Absatz: Der Compliance-Gradient gestaltet Anbieterpropositions um. Anbieter mit GMP-validierter Software erhalten Zugang dort, wo generische WMS-Plattformen nicht ausreichen, und Kühlkettenzertifizierungen öffnen Türen zu Biopharma-Kampagnen. Die Automobilindustrie bleibt ein Volumenanker, doch Energieeffizienz-Nachrüstungen und Batteriemodulkitting für Elektrofahrzeuge erneuern ihr Nachfrageprofil. Metall- und Schwermaschinenspieler übernehmen regenerative Kräne und Flottenelektrifizierung, um sich an ESG-gebundene Finanzierungsvereinbarungen anzupassen, was den gemeinsamen Faden der Kohlenstoffverantwortung über unterschiedliche Branchen hinweg unterstreicht.

Nach Anlagengröße: Modularität demokratisiert fortschrittliche Automatisierung

Großbetriebe erfassten im Jahr 2025 53,84 % des Marktes für werksinterne Logistik, aber Kleinbetriebe wachsen mit einer CAGR von 7,89 %, da Plug-and-Play-Robotik historische Volumenschwellen durchbricht. Würfelspeichergitter bieten eine 4-fache Kapazität innerhalb enger städtischer Grundflächen und ermöglichen es Fabriken unter 10.000 m², weltklasse Kommissionierungsraten ohne Förderbänder zu erreichen. Diese Verschiebung erweitert den adressierbaren Markt für werksinterne Logistik für Anbieter, die sich bisher auf Großstandorte konzentriert haben. Mittelbetriebe mischen eigene Kernanlagen mit Abonnementrobotern während saisonaler Spitzen und verteilen die Kapitalbelastung bei gleichzeitiger Aufrechterhaltung der Reaktionsfähigkeit.

Große Betriebsgelände dominieren weiterhin die Orchestrierung über mehrere Gebäude hinweg und integrieren Gleisanschlüsse, Umschlagbahnhöfe und Außenhöfe. Doch der Skalenvorteil schrumpft, da KI-Planung und 5G-Konnektivität kleineren Werken ermöglichen, Dutzende mobiler Einheiten mit einer Latenz zu koordinieren, die früher nur Flaggschiffen zur Verfügung stand. Die finanzielle Demokratisierung durch nachhaltigkeitsgebundene Darlehen ebnet das Spielfeld weiter, da Zinssenkungen die ROI-Lücken für KMU schließen, die grüne Logistikanlagen einführen.

Geografische Analyse

Asien-Pazifik kombinierte einen Marktanteil von 36,51 % für werksinterne Logistik mit einer CAGR von 8,41 %, gestützt durch Chinas Ziel vollautomatisierter Fabriken und Indiens produktionsgebundene Anreize, die Robotikkäufe subventionieren. Chinesische Automobilwerke wechseln von manuellen Palettenzügen zu 5G-fähigen AGVs, die eine 24/7-Montage ohne Lohnsteigerungen aufrechterhalten. Vietnam und Thailand ziehen Elektronikumsiedlungen an und steigern die Nachfrage nach modularen Förderzellen, die in gemieteten Anlagen einsetzbar sind. Regionale Regierungen sponsern auch Programme zur Umschulung der Belegschaft, damit Techniker Multi-Marken-Roboterflotten verwalten können.

Asien-Pazifik wird durch Chinas mehr als 10.000 private 5G-Fabriken und Indiens von Industrie 4.0 abhängige Anreize vorangetrieben. Neue südostasiatische Greenfield-Anlagen integrieren von Beginn an fortschrittliche Automatisierung und profitieren von klaren Layouts, die Abläufe optimieren. Nordamerika folgt mit CHIPS-Act- und Pharma-Reshoring-Ausgaben von über 200 Milliarden USD und priorisiert belastbare Lieferketten gegenüber reiner Lohnkostenarbitrage. Mexikos Nearshore-Wachstum erfordert binationale TMS-Verbindungen, die US-amerikanische Komponentenlieferungen mit mexikanischen Montagewerken synchronisieren[4]„CHIPS for America”, NIST, nist.gov .

Europas Kohlenstoffgrenzmechanismen und die Richtlinie zur Nachhaltigkeitsberichterstattung von Unternehmen drängen Firmen zu energieintensiver Transparenz und machen einheitliche Ausführungssuiten zu einer Compliance-Notwendigkeit. Deutschlands OPC-UA-Führungsrolle und 5G-Expansionen senken Integrationskosten, das Vereinigte Königreich baut Luft- und Raumfahrt- sowie Biowissenschaftskapazitäten unter abweichenden Vorschriften wieder auf, und Südeuropa nutzt Spezialwaren, bei denen Handhabungspräzision das Volumen überwiegt.

Wettbewerbslandschaft

Der Wettbewerb ist moderat. Globale Integratoren wie Kuehne+Nagel haben ihren Fußabdruck durch die Übernahme von IMC Logistics für 800 Millionen USD erweitert und die Drayage-Durchdringung verbreitert. Kapitalleichte Disruptoren bieten Robotik als Service an und berechnen pro Kommissionierung, was Kapitalbarrieren abbaut. Software übertrifft nun die Quadratmeterzahl als wichtigstes Differenzierungsmerkmal; einheitliche Ausführungssuiten schaffen Kundenbindung durch Datenkontinuität. Mittelständische Pharma- und Elektronikunternehmen werden zum heißesten Schlachtfeld, wo regulatorische Rückverfolgbarkeit die Fähigkeiten älterer Lagerhäuser übersteigt.

Edge-fähige 5G-Netzwerke bieten neue Leistungskorridore und zwingen etablierte Anbieter, Wi-Fi-Infrastrukturen nachzurüsten oder Latenzvorteile abzugeben. ESG-gebundene Finanzierung eröffnet eine parallele Front und belohnt nachweisbare Kilowattstundeneinsparungen mit günstigeren Schulden, was Anbieter begünstigt, die Energie-Dashboards in ihre Angebote integrieren.

Chancen in weißen Flecken bestehen in kleinen und mittleren Fabriken, wo modulare Robotik Amortisationszeiten von unter zwei Jahren liefert. Etablierte Anbieter, die physische Anlagen mit Cloud-Orchestrierung und Nachhaltigkeitskennzahlen verbinden, sind positioniert, diesen Long-Tail zu erschließen, während reine Frachtmakler ohne werksinterne Tiefe das Risiko der Marginalisierung tragen.

Branchenführer im Markt für werksinterne Logistik

Daifuku Co., Ltd.

SSI Schaefer Group

Vanderlande Industries

Honeywell Intelligrated

KION Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: AutoStore kündigte die Erweiterung der Automatisierungskapazität mit Arvato im Vereinigten Königreich an und erhöhte die Würfelspeicherkapazität innerhalb von drei Monaten um mehr als 30 %, um die gestiegene Erfüllungsnachfrage zu unterstützen.

- Oktober 2025: AutoStore ging eine Partnerschaft mit Veloq für ein neues Automatisierungsprojekt für ein Erfüllungszentrum in Wien ein und skalierte Echtzeit-Flexible-Gitter-Automatisierung für den Lebensmitteleinzelhandel.

- März 2025: KION erweiterte diese Zusammenarbeit durch die Demonstration der Integration physischer KI auf der CeMAT Shanghai 2025 und hob die KI-Optimierung in Echtzeit über automatisierte Gabelstapler, Roboter und digitale Zwillingsabläufe hervor.

- Februar 2025: DACHSER führte ein Blockchain-Rückverfolgungsnetzwerk für GDP-konforme europäische Pharmarouten ein.

Berichtsumfang des globalen Marktes für werksinterne Logistik

| Transportmanagement und Materialhandhabung |

| Bestandsverwaltung |

| Verpackungs- und Kennzeichnungsoperationen |

| Mehrwertdienste |

| Automobilfertigung |

| Elektronik und Halbleiter |

| Pharmazeutika und Gesundheitswesen |

| Lebensmittel und Getränke |

| Chemie und Petrochemie |

| Metalle und Schwermaschinenbau |

| Sonstige (Luft- und Raumfahrt, Konsumgüter usw.) |

| Kleinbetriebe |

| Mittelbetriebe |

| Großbetriebe |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Peru | |

| Chile | |

| Argentinien | |

| Rest von Südamerika | |

| Asien-Pazifik | Indien |

| China | |

| Japan | |

| Australien | |

| Südkorea | |

| Südostasien (Singapur, Malaysia, Thailand, Indonesien, Vietnam und Philippinen) | |

| Rest von Asien-Pazifik | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Spanien | |

| Italien | |

| BENELUX (Belgien, Niederlande und Luxemburg) | |

| NORDICS (Dänemark, Finnland, Island, Norwegen und Schweden) | |

| Rest von Europa | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Südafrika | |

| Nigeria | |

| Rest von Naher Osten und Afrika |

| Nach Funktion | Transportmanagement und Materialhandhabung | |

| Bestandsverwaltung | ||

| Verpackungs- und Kennzeichnungsoperationen | ||

| Mehrwertdienste | ||

| Nach Endnutzungsbranche | Automobilfertigung | |

| Elektronik und Halbleiter | ||

| Pharmazeutika und Gesundheitswesen | ||

| Lebensmittel und Getränke | ||

| Chemie und Petrochemie | ||

| Metalle und Schwermaschinenbau | ||

| Sonstige (Luft- und Raumfahrt, Konsumgüter usw.) | ||

| Nach Anlagen-/Betriebsgröße | Kleinbetriebe | |

| Mittelbetriebe | ||

| Großbetriebe | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Peru | ||

| Chile | ||

| Argentinien | ||

| Rest von Südamerika | ||

| Asien-Pazifik | Indien | |

| China | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Südostasien (Singapur, Malaysia, Thailand, Indonesien, Vietnam und Philippinen) | ||

| Rest von Asien-Pazifik | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Spanien | ||

| Italien | ||

| BENELUX (Belgien, Niederlande und Luxemburg) | ||

| NORDICS (Dänemark, Finnland, Island, Norwegen und Schweden) | ||

| Rest von Europa | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Südafrika | ||

| Nigeria | ||

| Rest von Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie schnell wird der Markt für werksinterne Logistik zwischen 2026 und 2031 voraussichtlich wachsen?

Es wird prognostiziert, dass er mit einer CAGR von 7,24 % wächst und von 21,39 Milliarden USD im Jahr 2026 auf 30,35 Milliarden USD bis 2031 steigt.

Welches Funktionssegment expandiert am schnellsten?

Mehrwertdienste, die Kitting und Co-Packing umfassen, werden mit einer CAGR von 8,77 % prognostiziert und übertreffen damit die traditionelle Materialhandhabung.

Warum übertreffen Mehrwertdienste die Materialhandhabung?

Hersteller wünschen eine integrierte Orchestrierung, einschließlich Kitting, Kennzeichnung und Compliance-Dokumentation, um durchgängige Transparenz zu gewinnen und Lieferantenübergaben zu reduzieren.

Warum sind Pharmazeutika ein wachstumsstarkes Endnutzungssegment?

Serialisierung auf Einheitenebene und Kühlkettenvorschriften erfordern Echtzeit-Rückverfolgbarkeit und Umgebungskontrolle, was schnelle Upgrades von Logistiksystemen vorantreibt.

Welche Rolle spielt 5G in der Werkslogistik?

Private 5G-Netzwerke liefern eine Latenz von unter 10 ms, die Hunderte autonomer Fahrzeuge koordiniert und Durchsatz sowie Zuverlässigkeit steigert.

Wie können sich kleine Fabriken fortschrittliche Automatisierung leisten?

Robotik als Service und nachhaltigkeitsgebundene Darlehen wandeln große Investitionsausgaben in überschaubare Betriebskosten mit Zinsnachlässen um, die an Energieeinsparungen geknüpft sind.

Seite zuletzt aktualisiert am: