IMSI-Catcher-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 207.68 Millionen US-Dollar |

| Marktgröße (2031) | 306.47 Millionen US-Dollar |

| Wachstumsrate (2025 - 2031) | 8.08% CAGR |

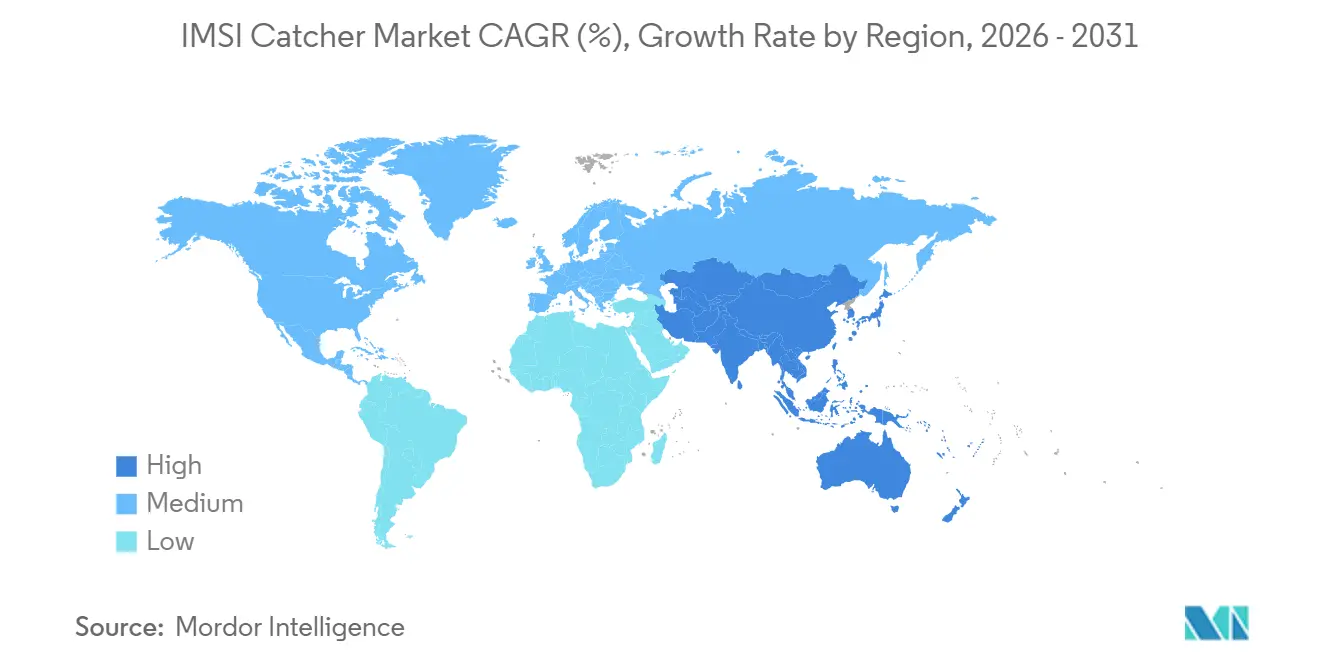

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

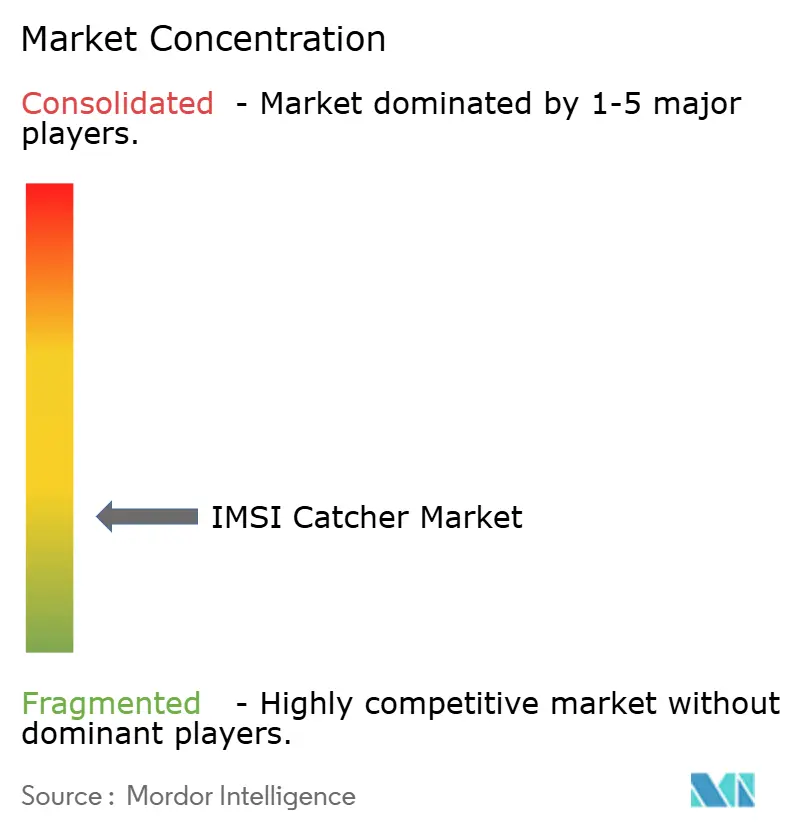

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

IMSI-Catcher-Marktanalyse von Mordor Intelligence

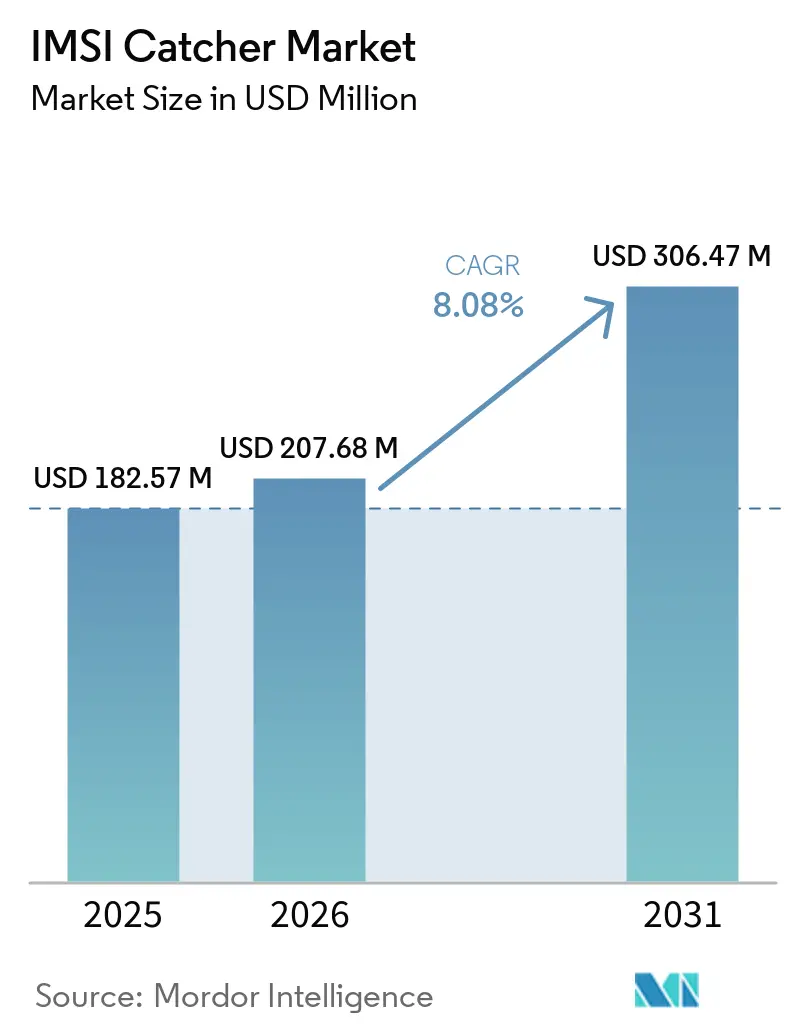

Die Größe des IMSI-Catcher-Marktes wird voraussichtlich von 182,57 Millionen USD im Jahr 2025 auf 207,68 Millionen USD im Jahr 2026 steigen und bis 2031 einen Wert von 306,47 Millionen USD erreichen, was einem Wachstum mit einer CAGR von 8,08 % über den Zeitraum 2026–2031 entspricht. Der IMSI-Catcher-Markt wird weiterhin durch eine stetige Beschaffung seitens Strafverfolgungsbehörden, Nachrichtendiensten und Verteidigungseinrichtungen gestützt, die nach wie vor in gemischten Legacy- und Mobilfunkumgebungen der nächsten Generation operieren. Die Nachfrage ist gespalten zwischen reifen Beschaffungszyklen in Nordamerika und Westeuropa, wo Jahresbudgets und etablierte Nutzungsrahmen Wiederholungskäufe unterstützen, und neueren nationalen Sicherheitsprogrammen im asiatisch-pazifischen Raum, dem Nahen Osten und Teilen Südamerikas, die erstmals Abhörkapazitäten aufbauen. Der IMSI-Catcher-Markt profitiert auch von der globalen Dominanz von 5G-Non-Standalone-Bereitstellungen, da diese Netzwerke nach wie vor auf der 4G-Ära-Architektur basieren und Identifikatorexpositionspfade erhalten, die bestehende LTE-fähige Systeme kommerziell relevant halten. Die Wettbewerbsbedingungen bleiben moderat, wobei größere Anbieter von Verteidigungselektronik unter Druck stehen, softwaredefinierte und abwärtskompatible 5G-Funktionalität hinzuzufügen, während kleinere Spezialisten durch schnellere Entwicklungszyklen, anpassbare Plattformen und Preisflexibilität bei exportgenehmigten Ausschreibungen relevant bleiben. Rechtliche Aufsicht und die schrittweise Verbreitung von 5G-Standalone-Netzwerken gestalten den IMSI-Catcher-Markt neu, was bedeutet, dass die kurzfristige Nachfrage gesund bleibt, die mittelfristige Anbieterpositionierung jedoch nun von glaubwürdigen Lösungen für Umgebungen abhängt, in denen herkömmliche Abhörmethoden an Wirksamkeit verlieren.

Wichtigste Erkenntnisse des Berichts

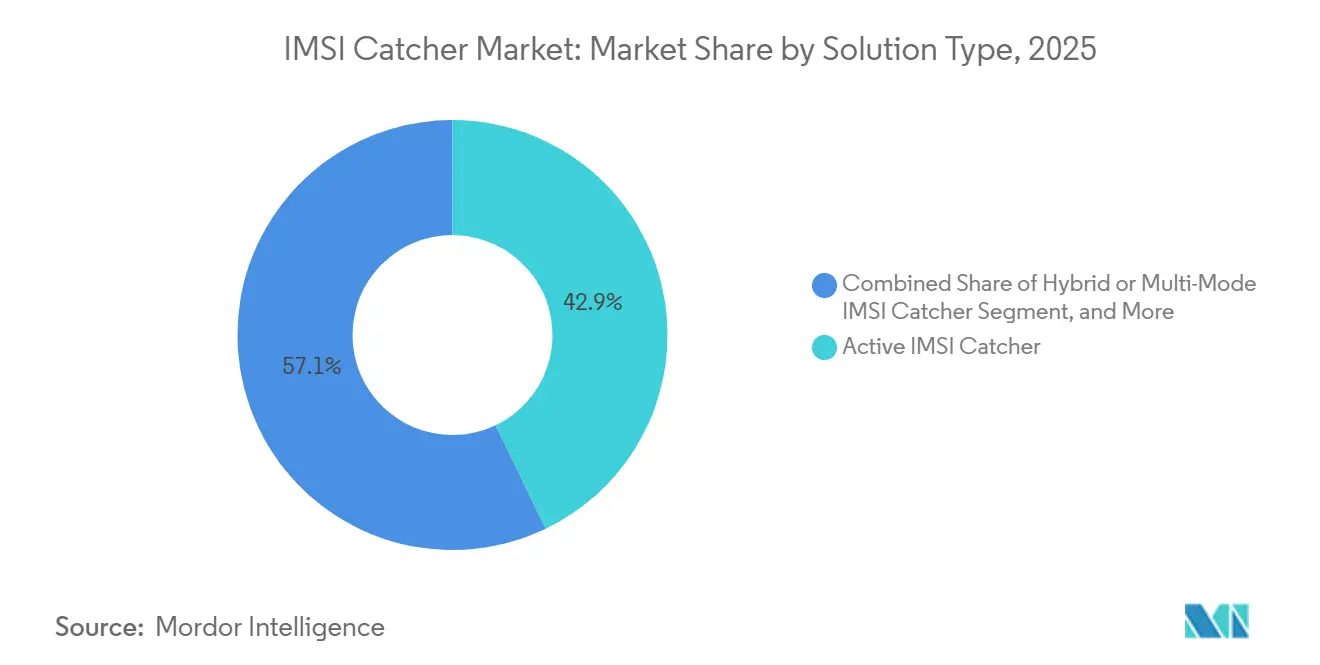

- Nach Lösungstyp führte der aktive IMSI-Catcher mit 42,87 % des Umsatzes im IMSI-Catcher-Markt 2025, während hybride und Multi-Modus-Einheiten voraussichtlich das schnellste Wachstum mit einer CAGR von 9,67 % bis 2031 verzeichnen werden.

- Nach Formfaktor hielten tragbare Aktenkoffer-Konfigurationen 38,23 % des Umsatzes im Markt für internationale Mobilfunkteilnehmer-Identität (IMSI)-Catcher im Jahr 2025, während drohnengestützte Plattformen voraussichtlich mit einer CAGR von 11,38 % bis 2031 expandieren werden.

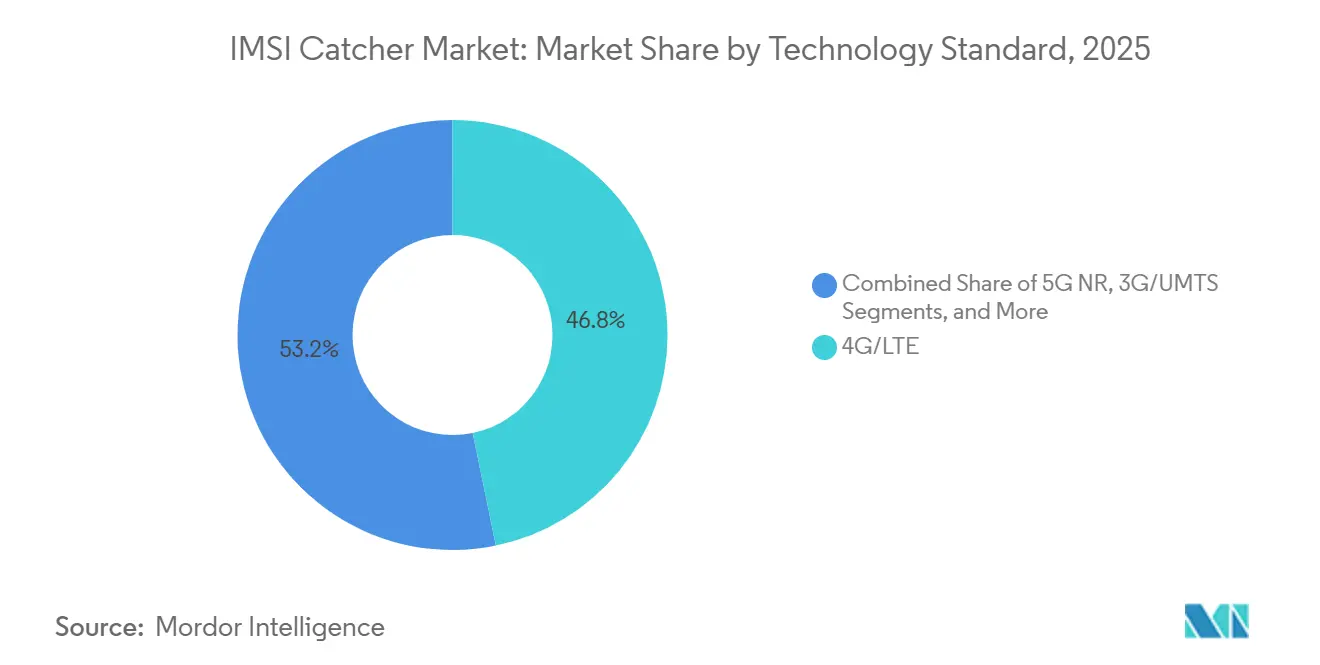

- Nach Technologiestandard entfielen auf 4G/LTE-Lösungen 46,77 % des Umsatzes im IMSI-Catcher-Markt im Jahr 2025, während 5G-NR-Lösungen voraussichtlich mit einer CAGR von 11,44 % bis 2031 wachsen werden.

- Nach Endnutzer hielten Strafverfolgungsbehörden 51,68 % des Umsatzes im Markt für internationale Mobilfunkteilnehmer-Identität (IMSI)-Catcher im Jahr 2025, während Militär- und Verteidigungsstreitkräfte voraussichtlich das schnellste Wachstum mit einer CAGR von 10,63 % bis 2031 verzeichnen werden.

- Nach Geografie erfasste Nordamerika 35,66 % des globalen Umsatzes im IMSI-Catcher-Markt im Jahr 2025, während der asiatisch-pazifische Raum voraussichtlich mit der schnellsten regionalen CAGR von 10,98 % bis 2031 wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale IMSI-Catcher-Markttrends und Erkenntnisse

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage von Strafverfolgungsbehörden und Nachrichtendiensten | +3.2% | Global, mit konzentrierten Volumina in Nordamerika und Westeuropa | Kurzfristig (≤ 2 Jahre) |

| Steigende Budgets für Grenzsicherheit und Modernisierung der Terrorismusbekämpfung | +2.5% | Asiatisch-pazifischer Raum, Naher Osten, Nordamerika, Osteuropa | Mittelfristig (2–4 Jahre) |

| 4G/LTE- und 5G-Migration treibt Mehrband-Upgrade-Zyklen an | +2.1% | Global, angeführt von den 5G-Rollout-Zonen im asiatisch-pazifischen Raum und Nordamerika | Mittelfristig (2–4 Jahre) |

| Wachsende Akzeptanz von tragbaren, fahrzeuggebundenen und luftgestützten Plattformen | +1.4% | Global, mit frühen Gewinnen im Nahen Osten, asiatisch-pazifischen Raum und Nordamerika | Kurz- bis mittelfristig (≤ 4 Jahre) |

| Ausweitung von Missionen zur Bekämpfung von Schmuggel-Mobiltelefonen in Gefängnissen und in sensiblen Einrichtungen | +0.6% | Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Konvergenz von taktischen SIGINT-, Drohnenabwehr- und grenzüberschreitenden Verfolgungsabläufen | +0.4% | Naher Osten, asiatisch-pazifischer Raum, Osteuropa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage von Strafverfolgungsbehörden und Nachrichtendiensten

Der IMSI-Catcher-Markt profitiert weiterhin von direkten Ausgaben von Behörden, die ihre operativen Flotten noch auffrischen oder erweitern, anstatt Abhörhardware als Einmalkauf zu behandeln. In den Vereinigten Staaten führte ICE im September 2024 und Mai 2025 fahrzeugbezogene Mobilfunk-Simulator-Verträge durch, was zeigte, dass die Beschaffung über ältere Handgerät-Bereitstellungen hinausgegangen ist und in zweckgebundene mobile Plattformen für Operationen der inneren Sicherheit übergegangen ist. Die Nachfrage weitet sich auch auf lokale und regionale Behörden aus, wie der Einsatz eines geliehenen Geräts durch das San Francisco Police Department im Dezember 2025 unter Gerichtsgenehmigung zeigt, was auf ein gemeinsames Nutzungsmodell hinweist, das weiterhin neue Käufe über mehrere Gerichtsbarkeiten hinweg unterstützen kann.[1]Derrick J. Lew, „Dringlichkeitsbericht an den Vorstand der Aufsichtsbehörden bezüglich der Technologie zur Abfangung von Mobilfunkkommunikation am 31. Dezember 2025”, San Francisco Police Department, sanfranciscopolice.org Die Richtlinienrevision des NYPD im Februar 2026 behielt die richterliche Aufsicht bei und klärte gleichzeitig, wie das Instrument eingesetzt werden darf, was darauf hindeutet, dass die Aufsicht die Nutzung nicht gestoppt hat, sondern die Vertragsstruktur und die Betriebsregeln formeller gestaltet hat. Die Expansion von Cognyte im März 2026 mit einer Tier-1-Behörde für nationale Sicherheit im EMEA-Raum zeigt ferner, dass der Markt für internationale Mobilfunkteilnehmer-Identität (IMSI)-Catcher nun neben der erstmaligen Hardware-Beschaffung auch mehrjährige Verlängerungen und Skalierungen der Analysen umfasst.[2]Cognyte Software Ltd., „Cognyte sichert sich einen Folgeauftrag von ca. 5 Millionen USD, da eine führende NATO-Mitglied-Militärorganisation die Modernisierung der Nachrichtendienste vorantreibt”, Cognyte, cognyte.com

Steigende Budgets für Grenzsicherheit und Modernisierung der Terrorismusbekämpfung

Der IMSI-Catcher-Markt profitiert auch von Ausgaben des Verteidigungs- und Innenministeriums, die nun die Mobilfunkabfangung mit Luftüberwachung, Peilungsfindung und grenzüberschreitenden Überwachungsmissionen verknüpfen. Die im Dezember 2025 veröffentlichte Bedarfsermittlung der US-Armee für ein luftgestütztes Anti-Terror- und Grenzsicherheits-SIGINT-System im Rahmen von Auslandsmilitärverkäufen an Ägypten zeigte eine klare Nachfrage nach 2G-, 3G- und 4G-Abfangung mit IMSI- und IMEI-Extraktion aus Flugzeugen, die in großer Höhe operieren. Die Vertragsgewinne von Cognyte im Militär- und nationalen Sicherheitsbereich im späten Jahr 2025 und frühen Jahr 2026 deuten auch darauf hin, dass Käufer skalierbare taktische SIGINT-Systeme wählen, die bestehende Plattformen in mehreren Missionsumgebungen ersetzen können. Diese Nachfrage weitet die adressierbare Geografie des Marktes für internationale Mobilfunkteilnehmer-Identität (IMSI)-Catcher aus, da osteuropäische und nordafrikanische Verträge nicht mehr einer engen Gruppe angloamerikanischer Anbieter vorbehalten sind. Gleichzeitig bleibt der Exportzugang kontrolliert, und Anbieter müssen weiterhin die Dual-Use-Lizenzierungsregeln gemäß dem Wassenaar-Arrangement und nationalen Vorschriften navigieren, bevor sie diese Modernisierungsbudgets in gelieferte Systeme umwandeln können.

4G/LTE- und 5G-Migration treibt Mehrband-Upgrade-Zyklen an

Der IMSI-Catcher-Markt ist nach wie vor eng mit der Tatsache verbunden, dass die meisten aktiven 5G-Infrastrukturen noch immer eine Non-Standalone-Architektur verwenden, die auf einem 4G-Kern aufgebaut ist. Dies ist von Bedeutung, da NSA-Bereitstellungen den 4G-Downgrade-Pfad erhalten, was ältere LTE-fähige Abhörhardware auch dann nützlich hält, wenn Betreiber die 5G-Funkabdeckung ausbauen.[3]Stavros Eleftherakis, Domenico Giustiniano und Nicolas Kourtellis, „SoK, Bewertung von 5G-Protokollen gegenüber Legacy- und aufkommenden Datenschutz- und Sicherheitsangriffen”, arXiv, arxiv.org Behörden mit Beständen einer einzigen Generation sehen sich nun einem klareren Ersatzbedarf gegenüber, da operative Umgebungen zunehmend eine Mischung aus 2G-, 3G-, 4G- und 5G-Zugriffsschichten umfassen, die von älteren Einband-Geräten nicht effizient abgedeckt werden können. Die Veröffentlichung von ETSI TS 33.127 V18.11.0 im April 2025 verstärkte diese Entwicklung, indem sie die Architektur für rechtmäßige Abfangung von 2G bis 5G gemäß 3GPP Release 18 formalisierte, was die Bedeutung von Mehrgenerationen-Fähigkeit bei staatlichen Beschaffungen erhöht.[4]Europäisches Institut für Telekommunikationsnormen, „Digitales Mobilfunksystem (Phase 2+) (GSM), Universelles Mobiles Telekommunikationssystem (UMTS), LTE, 5G, Architektur und Funktionen für rechtmäßige Abfangung (LI) (3GPP TS 33.127 Version 18.11.0 Release 18)”, ETSI, etsi.org Infolgedessen bewegt sich der Markt für internationale Mobilfunkteilnehmer-Identität (IMSI)-Catcher in Richtung abwärtskompatible, softwaredefinierte Mehrband-Plattformen, die in den heutigen gemischten Netzwerken betrieben werden können und Behörden einen Weg in fortschrittlichere 5G-Umgebungen bieten.

Wachsende Akzeptanz von tragbaren, fahrzeuggebundenen und luftgestützten Plattformen

Der IMSI-Catcher-Markt wird auch durch eine Verschiebung der Plattformpräferenz geprägt und nicht nur durch die Funkfähigkeit allein. Drohnengestützte Systeme haben Aufmerksamkeit erregt, weil sie schwieriges Gelände abdecken, aus der Höhe scannen und Bereiche erreichen können, die für fest installierte oder fahrzeugbasierte Sweeps ineffizient sind. Die Militärische Notfalleinheit Spaniens erhielt im Mai 2025 6 drohnengestützte IMSI-Catcher-Einheiten von Amper über die ETRA Group, was bestätigte, dass dieser Formfaktor bereits vom Konzept in die formelle staatliche Lieferung übergegangen war. Tragbare und Aktenkoffer-Einheiten bleiben wichtig, da sie in Verkehrsknotenpunkten, großen Gebäuden und städtischen Operationen eingesetzt werden können, wo ein Fahrzeug nicht effektiv positioniert werden kann. Fahrzeuggebundene Einheiten sind nach wie vor wichtig für die persistente Grenzüberwachung und behördenübergreifende Operationen, sodass der Markt für internationale Mobilfunkteilnehmer-Identität (IMSI)-Catcher nicht zu einer dominanten Plattform wechselt, sondern zu einem breiteren Portfolio aufgabenspezifischer Konfigurationen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strengere Datenschutz-, Durchsuchungsbefehl- und Exportkontrollaufsicht | -1.5% | Nordamerika und Europa, Ausstrahlungseffekte auf den asiatisch-pazifischen Raum durch Wassenaar-konforme Staaten | Mittelfristig (2–4 Jahre) |

| 5G-Identifikatorverschleierung und stärkere Authentifizierung | -0.9% | Global, am stärksten dort, wo die 5G-SA-Durchdringung am höchsten ist: USA, Südkorea, Japan | Langfristig (≥ 4 Jahre) |

| Open-Source-Erkennungstools und 2G-Deaktivierung verringern die verdeckte Wirksamkeit | -0.6% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Verlagerung hin zu kostengünstigeren alternativen Standort- und Geräteforensik-Tools | -0.4% | Nordamerika und Westeuropa | Kurz- bis mittelfristig (≤ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strengere Datenschutz-, Durchsuchungsbefehl- und Exportkontrollaufsicht

Der IMSI-Catcher-Markt sieht sich in den wichtigsten Beschaffungsregionen einem langsameren Verkaufszyklus gegenüber, da die Regeln für die rechtliche Genehmigung expliziter und restriktiver werden. In den Niederlanden stellte eine gemeinsame Auslegung von TIB und CTIVD im November 2024 fest, dass Artikel 47(4) des Wiv 2017 die gültige Grundlage für den staatlichen Einsatz von internationalen Mobilfunkteilnehmer-Identität (IMSI)-Catchern ist, was bedeutet, dass Operationen eine ministerielle Genehmigung und eine regulatorische Überprüfung erfordern und nicht eine breitere Auslegung bestehender Befugnisse. Das Bundesverfassungsgericht Deutschlands fügte im Juni 2025 eine weitere Einschränkung hinzu, indem es den rechtlichen Rahmen für die Quellen-Telekommunikationsüberwachung in Strafsachen mit geringeren Strafmaßen einengte, was beeinflussen kann, wie die Verhältnismäßigkeit in anderen europäischen Rechtsordnungen interpretiert wird. Die Wassenaar-Dual-Use-Kontrollliste 2025 stufte mobile Telekommunikationsabfanggeräte auch unter dem Code 5.A.1.f. ein, was die Erwartungen an die Exportlizenzierung in 42 teilnehmenden Staaten verschärfte. Im Vereinigten Königreich verstärkte die Überarbeitung des Verhaltenskodex für Geräteeingriffe im Juni 2025 die Anforderungen an die Genehmigung durch den Justizkommissar und die Verhältnismäßigkeitsbewertung, was eine weitere Compliance-Schicht für Behörden und Anbieter hinzufügt, die sensible Operationen bedienen.

5G-Identifikatorverschleierung und stärkere Authentifizierung

Der IMSI-Catcher-Markt steht auch vor einer strukturellen technischen Herausforderung, da sich 5G-Standalone-Netzwerke ausbreiten und den Wert älterer Abhörmethoden verringern. NIST dokumentierte, dass 5G SA den Subscription Concealed Identifier mit ECIES-basiertem Schutz verwendet, sodass die permanente Teilnehmeridentität nicht im Klartext über die Luft übertragen wird, was den direkten Identifikatorpfad entfernt, auf den aktive Catcher historisch angewiesen waren. T-Mobile US meldete seit dem Start null SUPI-Expositionen in seinem 5G-SA-Netzwerk, während es auf seinem 4G-Netzwerk weiterhin monatliche IMSI-Expositionsereignisse verzeichnete, was sowohl die Stärke des SA-Schutzes als auch die anhaltende Relevanz von NSA- und LTE-verknüpften Schwachstellen zeigt. Die spätere Arbeit von NIST zur temporären Identitätsneuverteilung zeigte ferner, dass 3GPP-Schutzmaßnahmen einen weiteren Pfad für passives Tracking in 5G-Umgebungen reduzieren. Der Markt für internationale Mobilfunkteilnehmer-Identität (IMSI)-Catcher bleibt daher in kurzfristigen gemischten Netzwerkumgebungen lebensfähig, aber Anbieter benötigen zunehmend an rechtmäßige Abfangung geknüpfte Ansätze oder technisch glaubwürdige 5G-SA-Umgehungslösungen wie SS8s Identitätsauflösungspatent vom Februar 2026, wenn sie mittelfristige Relevanz verteidigen wollen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Lösungstyp: Aktive Geräte dominieren den Umsatz, hybride Konfigurationen beschleunigen sich

Aktive IMSI-Catcher hielten 42,87 % des IMSI-Catcher-Marktanteils im Jahr 2025, was sie als führendes Umsatzsegment beibehielt, da sie die Registrierung schnell auslösen und IMSI-, IMEI- und TMSI-Daten im selben Betriebszyklus zurückgeben können. Ihre Position im IMSI-Catcher-Markt ist nach wie vor an zeitkritische Strafverfolgungsarbeit gebunden, bei der Betreiber oft eine sofortige Geräteidentifikation benötigen und nicht auf langsamere passive Erfassungsfenster warten können. Dieser funktionale Vorteil hat aktive Systeme auch dann im Mittelpunkt taktischer Einsätze gehalten, als die Aufsicht in mehreren wichtigen Beschaffungsmärkten strenger geworden ist. Die Nachfrage der Strafverfolgungsbehörden verstärkt dieses Muster, da Behörden, die in großem Maßstab kaufen, weiterhin operative Sicherheit, schnelle Reaktion und standardisierte Arbeitsabläufe gegenüber rein verdeckten Erfassungsfunktionen priorisieren. Anbieter, die diesen Teil des IMSI-Catcher-Marktes bedienen, konkurrieren daher weiterhin auf der Grundlage von Geschwindigkeit, Mehrband-Unterstützung und Integration in Befehls- und Kontrollumgebungen und nicht nur auf der Grundlage von Tarnung.

Passive Geräte nehmen nach wie vor eine dauerhafte Rolle ein, da sie ohne Übertragung von Funksignalen sammeln, was sie besser für langfristige verdeckte Arbeit in Umgebungen geeignet macht, in denen jede aktive HF-Signatur ein operatives Risiko darstellen würde. Nachrichtendienste bleiben die Hauptzielgruppe für diese Systeme, da ihre Missionen häufiger Persistenz, Diskretion und selektive Erfassung gegenüber erzwungener Netzwerkinteraktion bevorzugen. Hybride und Multi-Modus-Einheiten werden voraussichtlich mit einer CAGR von 9,67 % bis 2031 wachsen, was den Beschaffungsbedarf für Plattformen widerspiegelt, die ohne Hardware-Austausch zwischen aktiver Identifikation, passiver Überwachung und selektiver Zugangskontrolle wechseln können. Diese Verschiebung verändert auch den Umsatzmix innerhalb des IMSI-Catcher-Marktes, da softwaredefinierte Hybridsysteme in der Regel höhere Verkaufspreise erzielen und eine längere Plattformlebensdauer unterstützen als Einzelmodus-Geräte. Ampers SICIDG-R24-2, das simultane 16-Träger-Verarbeitung von 2G bis 5G NR mit SDR- und SoC-Architektur unterstützt, zeigt, wie Anbieter aktive und hybride Plattformen für Mobilität, automatische Konfiguration und operative Kontinuität in komplexen Umgebungen konzipieren.

Nach Formfaktor: Tragbare Aktenkoffer-Konfigurationen führen, drohnengestützte Plattformen definieren die Flächenabdeckung neu

Tragbare Aktenkoffer-Konfigurationen machten 38,23 % der IMSI-Catcher-Marktgröße im Jahr 2025 aus, was sie als führenden Formfaktor beibehielt, da sie Abdeckung, Tarnung und Einfachheit der Bereitstellung in dichten städtischen Umgebungen ausbalancieren. Ihre Attraktivität ergibt sich aus dem praktischen Einsatz in Verkehrsknotenpunkten, Veranstaltungsorten, Bürotürmen und anderen Standorten, an denen ein Fahrzeug nicht nah genug positioniert werden kann und keine feste Infrastruktur verfügbar ist. Der IMSI-Catcher-Markt stützt sich nach wie vor stark auf diese Aktenkoffer-Einheiten, da sie in standardisierte Strafverfolgungsabläufe passen und eine schnelle Bewegung zwischen Standorten während laufender Operationen unterstützen. Kompakte SDR-Verarbeitung und Richtantennendesigns haben die Reichweite und Genauigkeit dieser Systeme verbessert und sie dabei vollständig tragbar gehalten. Diese Kombination hat der Aktenkoffer-Kategorie ermöglicht, eine führende Umsatzposition zu halten, auch wenn speziellere Formate Aufmerksamkeit gewinnen.

Fest installierte und fahrzeuggebundene Plattformen bleiben wichtig für persistente Überwachung, Perimetereinsätze und behördenübergreifende Feldeinsätze, die eine stabile bordeigene Strom- und Steuerungsumgebung benötigen. Die Beschaffung von Mobilfunk-Simulator-Fahrzeugen durch ICE in den Jahren 2024 und 2025 zeigte eine anhaltende Nachfrage nach integrierten mobilen Plattformen, die den taktischen Bundeseinsatz und längere Betriebsfenster unterstützen. Handgeräte dienen weiterhin Nahzugangs-Missionen, bei denen verdecktes Tragen wichtiger ist als die Erfassung über große Flächen. Drohnengestützte Plattformen werden voraussichtlich mit einer CAGR von 11,38 % bis 2031 expandieren, und das Hocell IMSIX02 veranschaulicht den Grund dafür, da es 4 simultane SDR-Kanäle, die Erkennung von bis zu 800 Endgeräten pro Minute und eine Positionierung innerhalb von 10 Metern aus Höhen von bis zu 400 Metern GNSS.AE unterstützt. Das luftgestützte Segment entwickelt sich zu einer eigenständigen Ingenieursnische in der IMSI-Catcher-Branche, da Gewicht, Energieeffizienz, Vibrationstoleranz und 5G-NSA-Kompatibilität alle für den UAV-Einsatz und nicht nur für den bodengestützten Einsatz optimiert werden müssen.

Nach Technologiestandard: 4G/LTE verankert den Umsatz, 5G-NR-Lösungen führen das Wachstum an

4G/LTE-Lösungen repräsentierten 46,77 % der IMSI-Catcher-Marktgröße im Jahr 2025, was sie als Ankertechnologie beibehielt, da LTE weit verbreitet ist und 5G NSA weiterhin 4G-verknüpfte Abfangvektoren erhält. Dies hat dem IMSI-Catcher-Markt eine nützliche Übergangsphase verschafft, in der Käufer weiterhin LTE-fähige Systeme betreiben können, ohne einer unmittelbaren Obsoleszenz ausgesetzt zu sein. In vielen Ländern mit mittlerem Einkommen und Schwellenmärkten ist LTE nach wie vor die wichtigste Mobilfunkschicht, sodass 4G-fähige Hardware über mehrere Beschaffungszyklen hinweg operativ relevant bleibt. Gleichzeitig verlieren 2G/GSM und 3G/UMTS an eigenständiger Bedeutung, da Netzbetreiber Legacy-Abschaltprogramme fortsetzen. Dieser Rückgang entfernt ältere Generationen nicht aus der Beschaffungslogik, treibt den IMSI-Catcher-Markt jedoch in Richtung Mehrband-Systeme, die jede aktive Netzwerkschicht im Feld bewältigen können.

Mehrband-Plattformen gewinnen an Popularität, da Behörden zunehmend über Gerichtsbarkeiten hinweg operieren, in denen die Mobilfunkarchitektur uneinheitlich ist und eine einzelne Mission möglicherweise noch mehrere aktive Standards antrifft. ETSI TS 33.127 V18.11.0 stärkte diese Richtung, indem es die Architektur für rechtmäßige Abfangung von 2G bis 5G formalisierte, was die generationsübergreifende Fähigkeit in Beschaffungs- und Compliance-Diskussionen relevanter macht. 5G-NR-Lösungen werden voraussichtlich mit einer CAGR von 11,44 % bis 2031 wachsen, was sie zum am schnellsten wachsenden Technologiesegment im IMSI-Catcher-Markt macht, da Behörden zukunftssichere Hardware suchen. Peer-reviewed-Sicherheitsarbeiten identifizieren weiterhin Restpfade wie Downgrade-Induktion und neuere Tracking-Methoden, weshalb Käufer 5G SA nicht als vollständige Barriere für Erfassungsfähigkeiten behandelt haben. SS8s Patent vom Februar 2026 für die Identitätsauflösung von 5G-SA-Nutzergeräten ohne Downgrade zeigt, dass die IMSI-Catcher-Branche von der Forschungsdebatte zu frühen kommerziellen Versuchen übergeht, die 5G-SA-Herausforderung zu lösen.

Nach Endnutzer: Strafverfolgung verankert das Volumen, Militärsegment verzeichnet das schnellste Wachstum

Strafverfolgungsbehörden hielten 51,68 % des Umsatzes im Jahr 2025, was sie zur strukturellen Basis des IMSI-Catcher-Marktes machte, da die Beschaffung durch wiederkehrende Budgetierung, etablierte Betriebsregeln und behördenübergreifende Austauschrahmen unterstützt wird. Ihr Kaufverhalten ist regelmäßiger als das vieler anderer Käufergruppen, was dazu beiträgt, die jährliche Nachfrage zu stabilisieren, auch wenn die rechtliche Aufsicht strenger wird. Dieser Teil des IMSI-Catcher-Marktes wird auch durch ein reifes Anbieter-Ökosystem unterstützt, das bereits tragbare, fahrzeuggebundene, fest installierte und analysegebundene Systeme bereitstellt, die auf kommunale, staatliche und föderale Arbeitsabläufe zugeschnitten sind. Nachrichtendienste bleiben die zweitgrößte Käufergruppe und bevorzugen in der Regel passive oder hybride Konfigurationen, die für längere Erfassungsfenster und Missionen mit geringerer Signatur geeignet sind. Private Sicherheitsunternehmen bleiben kleiner im Umfang und konzentrieren sich auf Justizvollzugsanstalten, Regierungsgelände und sichere Einrichtungen, wo Kommunikationskontrolle und Geofencing in einigen Gerichtsbarkeiten relevanter werden als traditionelle Abfangung.

Telekommunikationsbetreiber und Regulierungsbehörden sind nach wie vor eine kleine Käuferkategorie, erscheinen aber häufiger im IMSI-Catcher-Markt, da passive Erkennung von Rogue-Zellen und Netzwerkintegritätstools im Rahmen von Rahmenwerken für rechtmäßige Abfangung und Sicherheits-Compliance an Relevanz gewinnen. ETSIs April-2025-Aktualisierung von TS 33.127 verstärkte die technische Bedeutung von Mehrgenerationen-Funktionen für rechtmäßige Abfangung, was diesen kleinen, aber aufkommenden Nachfragepool unterstützt. Militär- und Verteidigungsstreitkräfte werden voraussichtlich mit einer CAGR von 10,63 % bis 2031 wachsen, was sie zum am schnellsten wachsenden Endnutzersegment im IMSI-Catcher-Markt macht, da Modernisierungsprogramme zelluläre SIGINT in multidomäne elektronische Kriegsführungspakete einbetten. Cognytes aufeinanderfolgende Gewinne mit Tier-1-Militärorganisationen im späten Jahr 2025 und frühen Jahr 2026, einschließlich eines Erstvertrags und einer Folgeerweiterung, zeigen, wie Verteidigungskäufer taktische SIGINT über Land-, Luft- und Seemissionen hinweg ausweiten, anstatt es als enges Nischenwerkzeug zu behandeln. Der Sog aus der Drohnenabwehr und dem domänenübergreifenden Targeting verstärkt diesen Trend, da Militärnutzer zunehmend Werkzeuge wollen, die eine Mobilfunksignatur mit einem breiteren operativen Bedrohungsbild verknüpfen können.

Geografische Analyse

Nordamerika hielt 35,66 % des IMSI-Catcher-Marktanteils im Jahr 2025, was die Region in der Führungsposition hielt, aufgrund breiter föderaler Beschaffung, etablierter Betriebsrichtlinien und einer dichten Basis inländischer Anbieter. Die Vereinigten Staaten bleiben der Hauptanker der regionalen Nachfrage, und die CSS-Fahrzeugverträge von ICE in den Jahren 2024 und 2025 zeigten, dass der föderale Einsatz weiterhin zweckgebundene mobile Abfangplattformen und nicht nur ältere Handgeräte unterstützt. Die Richtlinienaktualisierung des NYPD im Februar 2026 zeigte auch, dass große städtische Behörden weiterhin formelle Betriebsrahmen für Mobilfunk-Simulatoren unter strengeren öffentlichen Rechenschaftsregeln aufrechterhalten. Der Einsatz des SFPD im Dezember 2025 unter Gerichtsgenehmigung, unterstützt durch gerichtsbarkeitsübergreifende Ausleihe, wies auf ein geschichtetes Betriebsmodell hin, das die Nutzung auch dann aufrechterhalten kann, wenn nicht jede Behörde ein vollständiges System besitzt. Kanada und Mexiko fügen regionale Nachfrage durch Bekämpfung der organisierten Kriminalität, Grenzkoordination und immigrationsbezogene Sicherheitsprogramme hinzu, die mit der nordamerikanischen grenzüberschreitenden Strafverfolgung verbunden sind.

Europa bleibt der zweitgrößte regionale Block im IMSI-Catcher-Markt, mit Nachfrage konzentriert in Deutschland, dem Vereinigten Königreich, Frankreich, Israel und einer wachsenden Gruppe zentraleuropäischer NATO-Mitglieder. Die Beschaffung in der Region ist noch aktiv, aber Aufsichtsänderungen machen Kaufzeitpläne formeller und dokumentenintensiver. Deutschlands Bundesverfassungsgerichtsurteil vom Juni 2025 verengte den rechtlichen Rahmen für einige Überwachungsanwendungsfälle, was Verhältnismäßigkeitsdruck auf zukünftige Einsätze ausübt. Der überarbeitete Verhaltenskodex für Geräteeingriffe des Vereinigten Königreichs vom Juni 2025 fügte eine weitere Schicht der richterlichen und Verhältnismäßigkeitsüberprüfung für gezielte Operationen hinzu.

Der asiatisch-pazifische Raum wird voraussichtlich mit einer CAGR von 10,98 % bis 2031 wachsen, was ihn zum am schnellsten wachsenden regionalen Teil des IMSI-Catcher-Marktes macht, da Verteidigungs- und öffentliche Sicherheitsmodernisierungsprogramme weiter expandieren. China fügt Preisdruck durch sein inländisches Abfang-Ökosystem hinzu, während Indien die Nachfrage durch Grenzsicherheits- und Aufstandsbekämpfungsbedürfnisse unterstützt, die tragbare und drohnengestützte Systeme bevorzugen. Südkorea und Japan sind von Bedeutung, da ein schnellerer 5G-SA-Rollout sie zu natürlichen Frühadoptionsmärkten für neuere 5G-kompatible Hardware macht, wenn Anbieter die technische Lücke schließen. Südamerika bleibt ein aufstrebendes Wachstumsgebiet, angeführt von Brasilien und Argentinien, obwohl fiskalische Volatilität und Importlizenzierung Beschaffungszyklen verzögern können. Der Nahe Osten hat eines der stärksten Pro-Kopf-Sicherheitsausgabenprofile und unterstützt sowohl Beschaffung als auch Fertigung, insbesondere durch Israel, Saudi-Arabien, die Vereinigten Arabischen Emirate und die Türkei, während Afrika die am wenigsten erschlossene Region bleibt und stärker auf bilaterale Hilfe und Kapazitätsaufbaukanäle als auf große direkte souveräne Käufe angewiesen ist.

Wettbewerbslandschaft

Der IMSI-Catcher-Markt bleibt mäßig fragmentiert, mit einer kleinen Gruppe vertikal integrierter Verteidigungs- und Nachrichtendienstanbieter, die neben einer breiteren Gruppe von Spezialanbietern, regionalen Integratoren und SDR-fokussierten Unternehmen operieren. Rohde & Schwarz, L3Harris Technologies und Cognyte befinden sich in der oberen Ebene, da sie mehr des Arbeitsablaufs von der Signalerfassung über die Analyse bis zur rechtmäßig abfangungskonformen Lieferung abdecken können. Ihre Position wird durch Compliance-Bereitschaft, längere Servicebeziehungen und die Fähigkeit unterstützt, an größeren institutionellen Beschaffungszyklen teilzunehmen und nicht nur an einmaligen taktischen Ausschreibungen. Das breitere Feld ist nach wie vor wichtig, da kleinere Anbieter aus Israel, Spanien und Mitteleuropa effektiv auf der Grundlage von Preis, Anpassung und schnelleren Iterationszyklen konkurrieren. Diese Kombination hält den IMSI-Catcher-Markt davon ab, stark konzentriert zu werden, auch wenn einige größere Akteure eine stärkere Sichtbarkeit und tiefere Regierungsbeziehungen haben.

Strategische Schritte in den Jahren 2025 und 2026 zeigen, dass softwaredefinierte Fähigkeit zu einer wichtigeren Wettbewerbsgrundlage wird. Rohde & Schwarz schloss im März 2026 die Übernahme von Software Radio Systems ab, was seinen Zugang zu 5G-SDR-Engineering stärkte und seine Position für zukünftige softwareaktualisierbare zelluläre Nachrichtendienstplattformen verbesserte. SS8s Patentveröffentlichung vom Februar 2026 für die Identitätsauflösung von 5G-Standalone-Nutzergeräten zeigte, dass geistiges Eigentum rund um die Identifikation ohne Downgrade zu einem echten Differenzierungsmerkmal im IMSI-Catcher-Markt wird. Cognytes Expansion im März 2026 mit einer Tier-1-Behörde für nationale Sicherheit zeigte auch, dass Anbieter mit analytischer Tiefe mehrjährige Verlängerungen erzielen können, anstatt nur auf der Grundlage des Hardware-Austauschs auf Box-Ebene zu konkurrieren.

Der wichtigste weiße Fleck bleibt die 5G-SA-kompatible Abfangung, bei der noch kein Anbieter eine klar dominante, global eingesetzte kommerzielle Lösung etabliert hat. Eine zweite Öffnung liegt in der Kommunikationskontrolle in Gefängnissen und sicheren Einrichtungen, wo Geofencing, passive Überwachung und Managed-Access-Ansätze unter sich ändernden Telekommunikationsregeln relevanter werden und wo SS8s Quiet-Zone-Rahmen auf eine breitere Produktexpansion über die taktische Abfangung hinaus hinweist. Eine dritte Öffnung ist die Integration von Drohnenabwehr und zellulärer SIGINT in ein einziges einsetzbares System, das eine Drohnenbedrohung mit ihrem zugehörigen zellulären Befehlspfad verknüpfen kann. In allen 3 Bereichen wird der IMSI-Catcher-Markt stärker durch Export-Compliance, Ausrichtung auf rechtmäßige Abfangung und Normenbereitschaft gefiltert, was bedeutet, dass technische Fähigkeit allein nicht mehr ausreicht, um institutionelle Nachfrage zu sichern.

Marktführer der IMSI-Catcher-Branche

Rohde & Schwarz GmbH & Co. KG

Septier Communication Ltd.

L3Harris Technologies, Inc.

Rayzone Group Ltd.

PKI Electronic Intelligence GmbH

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2026: SS8 Networks veröffentlichte seinen Quiet-Zone-Fähigkeitsrahmen für die Compliance privater Mobilfunknetze in kritischer Infrastruktur und beschrieb dabei geofencing-basierte Mobilfunkkontrolle für Gefängnisse und sensible Einrichtungen unter Verwendung von passiver Standortbestimmung, heuristischer Analyse und aktiver Geräteüberwachung zur Identifizierung und Deaktivierung nicht autorisierter SIM-fähiger Geräte. Die Lösung adressiert ein wachsendes Marktsegment, in dem Managed-Access-Kontrolle unter sich entwickelnden nationalen Telekommunikationsregulierungsrahmen das traditionelle Jamming ersetzt, und positioniert SS8 als Anwärter in der Nische der Kommunikationskontrolle auf Einrichtungsebene jenseits der konventionellen taktischen Abfangung.

- März 2026: Rohde & Schwarz schloss die Übernahme von Software Radio Systems ab, einem irischen Spezialisten für 5G-SDR-Systeme mit Niederlassungen in Irland, Spanien und den Vereinigten Staaten, wirksam zum 5. März 2026. Die Transaktion erweitert das Portfolio von Rohde & Schwarz für zelluläre und drahtlose Kommunikationssoftware, beschleunigt die Entwicklung der KI-basierten Test- und Nicht-terrestrischen-Netzwerk-Roadmap und positioniert das kombinierte Unternehmen, um 5G-SA-fähige Nachrichtendienstplattformen vor seiner nächsten Hardware-Generation anzubieten.

- März 2026: Cognyte Software Ltd. gab eine Erweiterung von über 10 Millionen USD mit einer Tier-1-Behörde für nationale Sicherheit im EMEA-Raum bekannt, skalierte die Bereitstellung der investigativen Analyseplattform von Cognyte bei der Behörde, erweiterte die Abdeckung auf zusätzliche Organisationseinheiten und integrierte KI-gestützte prädiktive Analysen für Cyber-Bedrohungsintelligenz. Die Behörde hat sich seit über einem Jahrzehnt auf Cognyte als zentrale Infrastruktur zur Terrorismusbekämpfung verlassen, was dies zu einer mehrjährigen Plattformerneuerung macht, die wiederkehrende Einnahmen sichert und keine Neukundengewinnung darstellt.

- Februar 2026: Cognyte sicherte sich einen Folgevertrag von ca. 5 Millionen USD von einer führenden NATO-Mitglied-Militärorganisation, erweiterte taktische SIGINT-Fähigkeiten über zusätzliche Land-, Luft- und Seemissionsumgebungen und brachte den Gesamtengagementwert mit diesem Kunden auf ca. 20 Millionen USD. Die Erweiterung nutzt KI für die Echtzeit-Datenanalyse, um die operative Entscheidungsfindung in komplexen multidomänen Verteidigungsumgebungen zu beschleunigen.

Umfang des globalen IMSI-Catcher-Marktberichts

Der Markt für internationale Mobilfunkteilnehmer-Identität (IMSI)-Catcher umfasst Überwachungs- und Sicherheitsgeräte, die mobile Basisstationen imitieren, um Mobiltelefone in einem definierten Bereich zu identifizieren, abzufangen und zu verfolgen. Diese Systeme werden hauptsächlich von Strafverfolgungsbehörden, Nachrichtendiensten und Sicherheitsorganisationen für Standortverfolgung, Bedrohungserkennung und Kommunikationsüberwachung eingesetzt.

Der IMSI-Catcher-Markt ist segmentiert nach Lösungstyp (Aktiv, Passiv, Hybrid und Multi-Modus), Formfaktor (Fest und Fahrzeuggebunden, Aktenkoffer, Handgerät, Drohnengestützt), Technologiestandard (2G/GSM, 3G/UMTS, 4G/LTE, 5G NR, Mehrband), Endnutzer (Strafverfolgungsbehörden, Nachrichtendienste, Militär- und Verteidigungsstreitkräfte, Private Sicherheitsunternehmen, Telekommunikationsbetreiber und Regulierungsbehörden) und Geografie (Nordamerika, Südamerika, Europa, Asiatisch-Pazifischer Raum, Naher Osten, Afrika). Marktprognosen werden in Wertangaben, USD, bereitgestellt.

| Aktiver IMSI-Catcher |

| Passiver IMSI-Catcher |

| Hybrider und Multi-Modus-IMSI-Catcher |

| Fest und Fahrzeuggebunden |

| Tragbarer Aktenkoffer |

| Handgerät |

| Drohnengestützt |

| 2G/GSM |

| 3G/UMTS |

| 4G/LTE |

| 5G NR |

| Mehrband (2G–5G) |

| Strafverfolgungsbehörden |

| Nachrichtendienste |

| Militär- und Verteidigungsstreitkräfte |

| Private Sicherheitsunternehmen |

| Telekommunikationsbetreiber und Regulierungsbehörden |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Asiatisch-Pazifischer Raum | China |

| Japan | |

| Südkorea | |

| Indien | |

| Australien | |

| Neuseeland | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten | Israel |

| Saudi-Arabien | |

| Türkei | |

| Vereinigte Arabische Emirate | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Nigeria | |

| Übriges Afrika |

| Nach Lösungstyp | Aktiver IMSI-Catcher | |

| Passiver IMSI-Catcher | ||

| Hybrider und Multi-Modus-IMSI-Catcher | ||

| Nach Formfaktor | Fest und Fahrzeuggebunden | |

| Tragbarer Aktenkoffer | ||

| Handgerät | ||

| Drohnengestützt | ||

| Nach Technologiestandard | 2G/GSM | |

| 3G/UMTS | ||

| 4G/LTE | ||

| 5G NR | ||

| Mehrband (2G–5G) | ||

| Nach Endnutzer | Strafverfolgungsbehörden | |

| Nachrichtendienste | ||

| Militär- und Verteidigungsstreitkräfte | ||

| Private Sicherheitsunternehmen | ||

| Telekommunikationsbetreiber und Regulierungsbehörden | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-Pazifischer Raum | China | |

| Japan | ||

| Südkorea | ||

| Indien | ||

| Australien | ||

| Neuseeland | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten | Israel | |

| Saudi-Arabien | ||

| Türkei | ||

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der IMSI-Catcher-Markt derzeit und wohin entwickelt er sich?

Der IMSI-Catcher-Markt belief sich im Jahr 2025 auf 182,57 Millionen USD, erreicht im Jahr 2026 207,68 Millionen USD und wird bis 2031 voraussichtlich 306,47 Millionen USD bei einer CAGR von 8,08 % erreichen.

Welche Käufergruppe hat den größten Nachfrageanteil?

Strafverfolgungsbehörden führten die Nachfrage mit 51,68 % des Umsatzes im Jahr 2025 an, unterstützt durch wiederkehrende Beschaffungszyklen, Ersatzbudgets und etablierte Betriebsrahmen.

Warum sind 4G/LTE-Systeme in einer 5G-Umgebung noch relevant?

4G/LTE-Lösungen hielten 46,77 % des Umsatzes im Jahr 2025, da die meisten 5G-Bereitstellungen noch immer eine Non-Standalone-Architektur verwenden, die 4G-verknüpfte Identifikatorexpositionspfade erhält.

Welcher Formfaktor wächst am schnellsten und warum?

Drohnengestützte Plattformen werden voraussichtlich mit einer CAGR von 11,38 % bis 2031 wachsen, da sie eine größere Flächenabdeckung, besseren Geländezugang und schnellere Erfassung unter schwierigen Feldbedingungen bieten.

Welche Region expandiert am schnellsten?

Der asiatisch-pazifische Raum wird voraussichtlich das schnellste regionale Wachstum mit einer CAGR von 10,98 % bis 2031 verzeichnen, angetrieben durch Verteidigungsmodernisierung, Ausgaben für Grenzsicherheit und steigende Investitionen in die öffentliche Sicherheit.

Was ist die wichtigste langfristige technische Herausforderung für Anbieter?

Die größte langfristige Herausforderung ist die 5G-Standalone-Architektur, bei der SUCI und stärkere Authentifizierung den Nutzen älterer aktiver Abhörmethoden verringern und Anbieter zu neuen Ansätzen drängen.

Seite zuletzt aktualisiert am: