IGBT- und Superjunction-MOSFET-Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

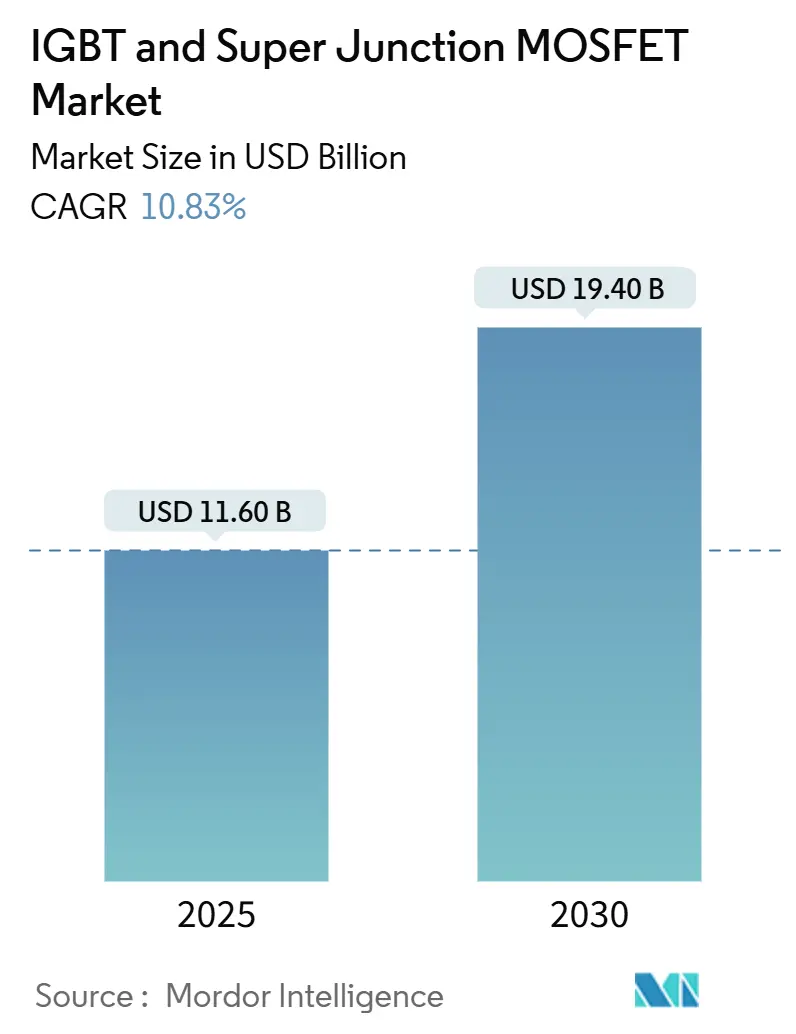

| Marktgröße (2025) | 11.60 Milliarden US-Dollar |

| Marktgröße (2030) | 19.40 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 10.83% CAGR |

| Schnellstwachsender Markt | Nordamerika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

IGBT- und Superjunction-MOSFET-Marktanalyse von Mordor Intelligence

Die Marktgröße des IGBT- und Superjunction-MOSFET-Marktes beläuft sich im Jahr 2025 auf 11,6 Milliarden USD und soll bis 2030 einen Wert von 19,4 Milliarden USD erreichen, was einer CAGR von 10,83 % im Prognosezeitraum entspricht. Eine robuste Nachfrage aus Traktionswechselrichtern für Elektrofahrzeuge, Wechselrichtern für erneuerbare Energien und industriellen Motorantrieben stützt dieses Wachstum. Die Migration der Automobilhersteller von 400-V- auf 800-V-Elektroarchitekturen, Normen für erneuerbare Energieportfolios, die eine schnellere Netzbalancierung vorschreiben, sowie Trends in der Fabrikautomatisierung, die hocheffiziente Antriebe begünstigen, beschleunigen gemeinsam die Geräteakzeptanz. Gleichzeitig treiben Wettbewerbsdruck durch Siliziumkarbid-Alternativen die kontinuierliche Innovation bei Siliziumbauelementen in Bezug auf Schaltgeschwindigkeit, Wärmemanagement und Gehäuseintegration voran. Module für mittlere Spannungen bleiben das wirtschaftliche Arbeitspferd für die meisten Traktionswechselrichter und Industrieantriebe, während Hochspannungsmodule über 1.200 V in netzgekoppelten Batteriespeichern und Bahntraktionen zunehmend Aufmerksamkeit auf sich ziehen, wo Schaltverluste die Betriebskosten über die gesamte Lebensdauer direkt beeinflussen.

Wichtigste Erkenntnisse des Berichts

- Nach Endverbrauchsbranche entfiel auf den Automobilsektor im Jahr 2024 ein Marktanteil von 40,7 % am IGBT- und Superjunction-MOSFET-Markt. Für den Bereich Energie und Strom wird bis 2030 eine CAGR von 12,5 % prognostiziert.

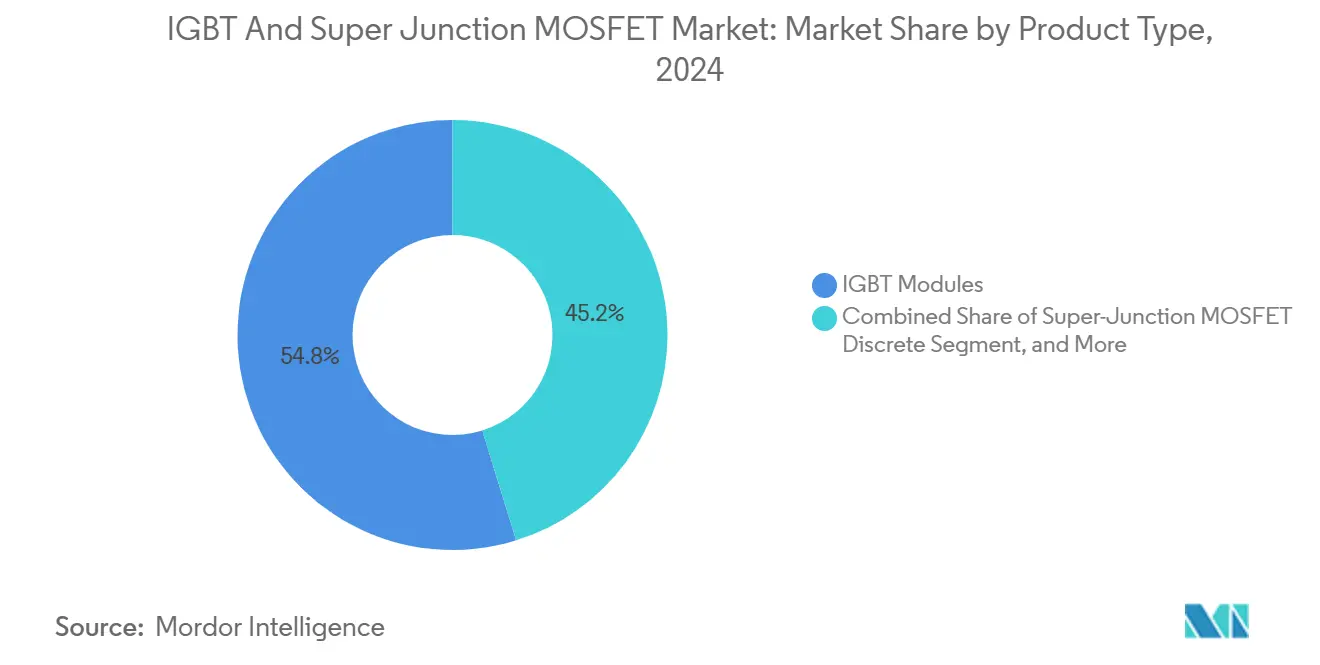

- Nach Produkttyp führten IGBT-Module im Jahr 2024 mit einem Umsatzanteil von 54,8 %; für Superjunction-MOSFET-Module wird im Zeitraum 2025–2030 eine CAGR von 11,3 % erwartet.

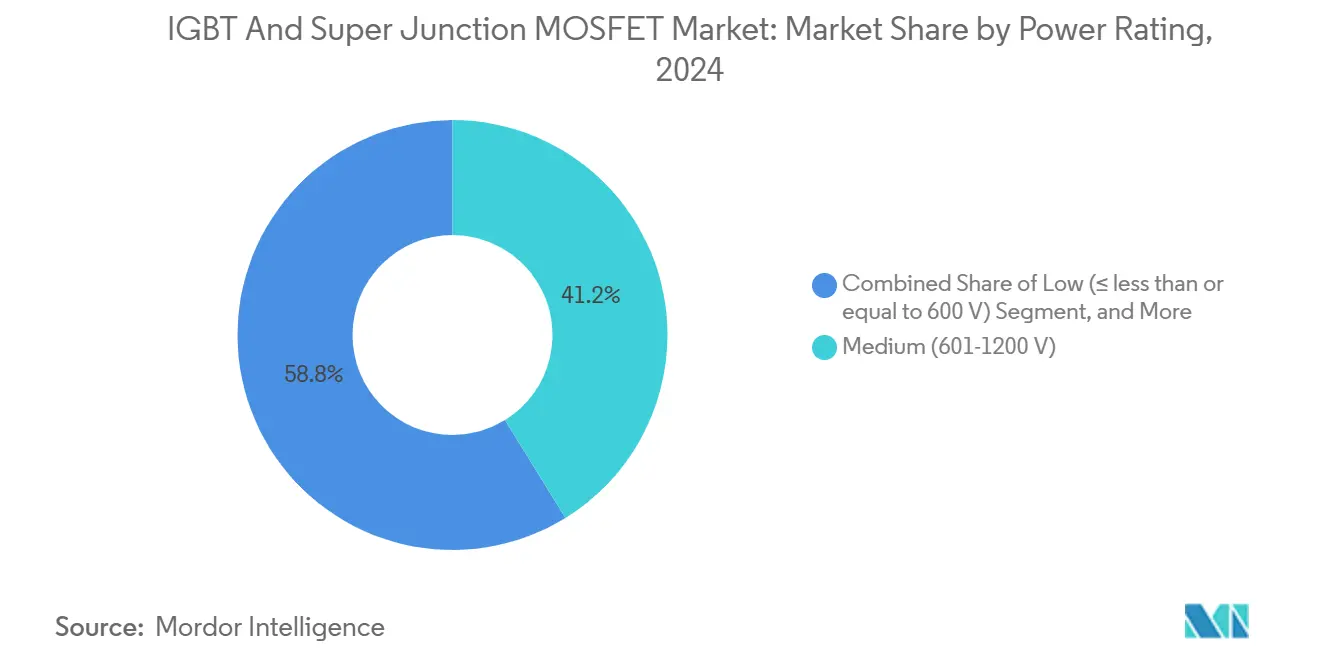

- Nach Spannungsklasse hielten Mittelspannungsgeräte (601–1.200 V) im Jahr 2024 einen Anteil von 41,2 % an der IGBT- und Superjunction-MOSFET-Marktgröße, während Hochspannungsgeräte über 1.200 V bis 2030 eine CAGR von 11,6 % erzielen werden.

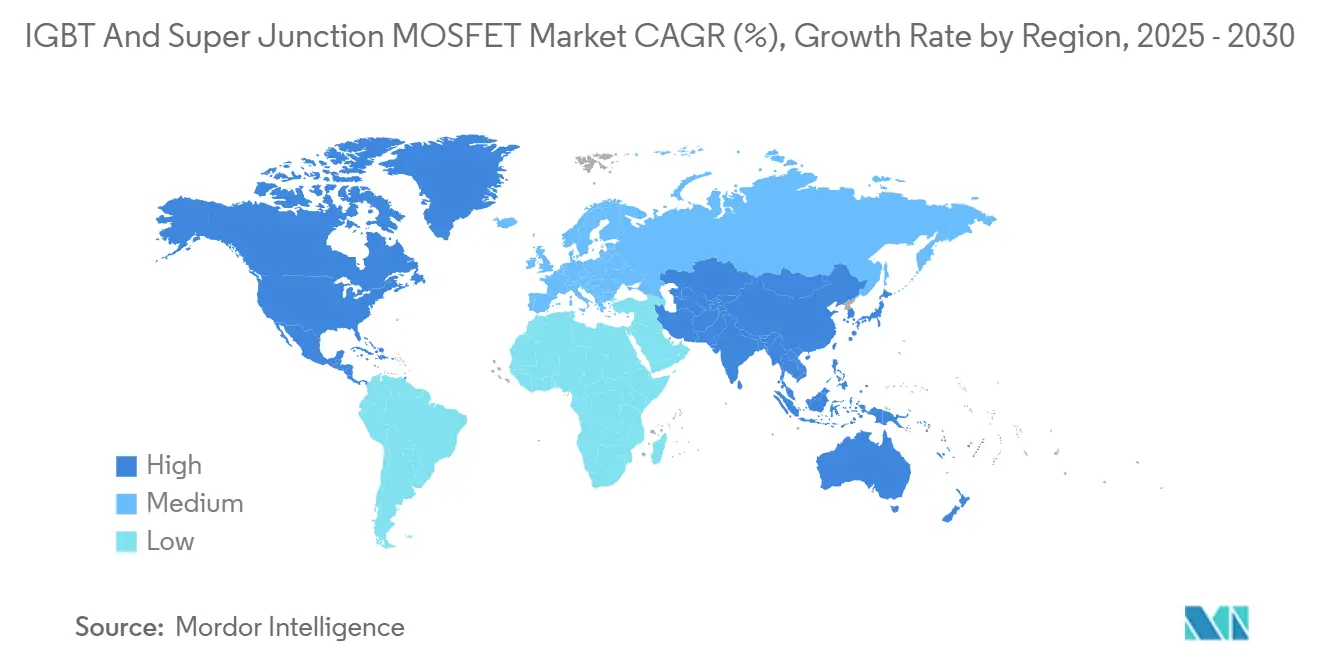

- Nach Geografie hielt Asien-Pazifik im Jahr 2024 einen Umsatzanteil von 39,6 %; Nordamerika wird im Prognosezeitraum voraussichtlich die höchste CAGR von 12,7 % erzielen.

Globale Trends und Erkenntnisse zum IGBT- und Superjunction-MOSFET-Markt

Analyse der Treiberwirkung*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| EV-getriebener Nachfrageanstieg bei Leistungselektronik | +2.8% | Global (Asien-Pazifik und Nordamerika führend) | Mittelfristig (2–4 Jahre) |

| Einführung von Wechselrichtern für erneuerbare Energien | +2.1% | Global (Schwerpunkt Europa und Nordamerika) | Langfristig (≥ 4 Jahre) |

| Industrieller Automatisierungswandel hin zu siliziumbasierten Modulen | +1.9% | Kernregion Asien-Pazifik; Ausstrahlungseffekte auf Europa | Mittelfristig (2–4 Jahre) |

| Steigerung der Leistungsdichte in Rechenzentren | +1.7% | Nordamerika und Europa; Asien-Pazifik im Entstehen | Kurzfristig (≤ 2 Jahre) |

| Programme zur Bahnelektrifizierung | +1.4% | Europa und Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Einführung von netzgekoppelten Batteriespeichern | +1.2% | Global; früh in Australien und Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

EV-getriebener Nachfrageanstieg bei Leistungselektronik

Traktionswechselrichter in batterieelektrischen Fahrzeugen stellen den größten einzelnen Wachstumshebel für den IGBT- und Superjunction-MOSFET-Markt dar. Die Migration der Automobilhersteller auf 800-V-Architekturen halbiert den Gleichstrom-Zwischenkreisstrom, reduziert das Kupfergewicht und ermöglicht ultraschnelles Laden in unter 20 Minuten – all dies erhöht den Wert verlustarmer Schaltbauelemente, die erhöhte Sperrschichttemperaturen bewältigen können. Infineons CoolSiC-Hybridmodule, die Trench-Stop-IGBTs mit SiC-Dioden kombinieren, senken die Leitverluste in 160-kW-Traktionswechselrichtern und bleiben dabei für Mittelklasse-Elektrofahrzeuge kostenwettbewerbsfähig. Onsemis mehrjähriger Liefervertrag mit der Volkswagen Group unterstreicht zudem, wie synchronisierte Kapazitätserweiterungen bei Elektrofahrzeugen die Versorgung mit Leistungsmodulen sichern, um die Volatilität bei Siliziumwafern abzumildern.[1]Quelle: Onsemi, „Onsemi selected to power Volkswagen Group's next-generation electric vehicles,” onsemi.com Über Personenkraftwagen hinaus integrieren Elektrobusse und leichte Nutzfahrzeuge Hilfs-48-V-Wandler auf Basis von Superjunction-MOSFETs, deren reduzierte Rückwärts-Erholungsladung die transiente Effizienz in Stop-and-Go-Betriebszyklen verbessert.

Einführung von Wechselrichtern für erneuerbare Energien

Netzmaßstäbliche Solar- und Onshore-Windkraftzubauten korrelieren direkt mit der Nachfrage nach Wechselrichtern im Gigawatt-Maßstab, was Hochspannungs-IGBT-Stapeln zugute kommt, die 1.500-VDC-Strangspannungen standhalten und einen Spitzenwirkungsgrad von 99 % liefern können. Wärtsiläs 200-MWh-Netzspeicherprojekte in Schottland setzen Halbbrücken-IGBT-Module in vierstufigen Neutral-Point-Clamped-Topologien ein und demonstrieren, wie höhere Sperrspannungen der Bauelemente die Anzahl der Wechselrichterkomponenten und die Komplexität der Feldwartung reduzieren. Parallele Einführungen von Blindleistungskompensations-STATCOMs in Kontinentaleuropa stärken zudem die anhaltende Beschaffung von Mittelspannungs-Press-Pack-IGBTs. Superjunction-MOSFETs dominieren unterdessen Hochsetzstellerdesigns in Wohngebäude-Mikrowechselrichtern, wo ihre Einschaltzeit unter 100 ns die Effizienz bei Teilverschattung verbessert und die Einhaltung der IEEE-1547-Anforderungen an Anti-Inselbildungs-Reaktionszeiten erleichtert.

Industrieller Automatisierungswandel hin zu siliziumbasierten Modulen

Frequenzumrichter, Servopacks und Schweißsteuerungen bevorzugen ausgereifte Siliziumplattformen, die mit den Betriebszeitvorgaben der Fabrik und jahrzehntelangen Wärmeübergangsstandards vereinbar sind. Toshibas doppelseitige Multi-Gate-IGBT-Architektur liefert 34 % geringere Abschaltverluste als frühere planare Generationen und ermöglicht es 200-kW-Pressen und Pick-and-Place-Robotern, innerhalb beengter Luftströmungsverhältnisse in Steuerschränken zu betreiben.[2]Quelle: Toshiba Corporation, „TOSHIBA REVIEW Science and Technology Highlights 2024,” toshiba.com Bei vielen Nachrüstprojekten mit Diskretbauelementen bevorzugen Linieningenieure Standard-TO-247-IGBTs, da bestehende Montagevorrichtungen und Gate-Treiber-Layouts beibehalten werden können; die Bestandsträgheit von Silizium schützt es daher vor einer schnellen SiC-Substitution. Dennoch integrieren Modulhersteller AlSiC-Grundplatten und lötfreie Druckkontaktdesigns, die die Einsatzprofillebensdauer unter wiederholter Thermozyklusbelastung auf 20 Jahre verlängern.

Steigerung der Leistungsdichte in Rechenzentren

Server für künstliche Intelligenz überschreiten 100 kW pro Rack und verstärken den unternehmerischen Wert jedes Effizienzprozentpunkts in AC-DC-Eingangsstufen. Onsemis Akquisition von SiC-JFET-geistigem Eigentum für 115 Millionen USD zielt genau auf diesen Wendepunkt bei Rechencluster-Infrastrukturen ab und adressiert dreistufige T-Typ-Gleichrichter, die Leitverluste gegenüber herkömmlichen diodengeklemmten Stufen erheblich reduzieren können. Dennoch behalten Superjunction-MOSFETs einen Anteil in 48-V-Zwischenbus-Wandlern bis 3 kW, wo ihre schnelle Body-Dioden-Erholung Rückwärtsenergie und elektromagnetische Verträglichkeit in leitungsgekühlten Leistungseinschüben begrenzt. Hochdichte Colocation-Betreiber experimentieren mit Flüssigkühlungs-Kaltplatten, die die Silizium-Sperrschichttemperatur unter 90 °C halten und so eine MOSFET-RDS(on)-Parität gegenüber teureren SiC-Angeboten der 600-V-Klasse ermöglichen.

Analyse der Hemmnisauswirkungen*

| HEMMNISSE | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Preiswettbewerb bei SiC-Bauelementen | -1.8% | Globale Premiumanwendungen | Mittelfristig (2–4 Jahre) |

| Engpässe bei Siliziumwafern in der Lieferkette | -1.5% | Fertigungszentren in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Grenzen des Wärmemanagements oberhalb von 650 V | -1.2% | Hochleistungsmärkte weltweit | Langfristig (≥ 4 Jahre) |

| Compliance-Kosten für Exportkontrolle | -0.9% | US-amerikanisch-chinesische Handelskorridore | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Preiswettbewerb bei SiC-Bauelementen

Wolfspeedsneue 200-mm-Fab im Mohawk Valley skaliert die SiC-Waferproduktion um das Zehnfache, komprimiert die Kostenkurven und verringert das Preisdifferenzial zwischen Silizium und SiC bei 800-V-Traktionswechselrichtern. Automobilhersteller, die von 4 % Fahrzeugreichweitengewinn angelockt werden, erwägen eine teilweise SiC-Einführung, insbesondere bei Topausstattungs-Elektrofahrzeugen, was Anteile von traditionellen Trench-Stop-IGBTs abzieht. Etablierte Hersteller kontern mit Reverse-Conducting-IGBT-Designs, die Freilaufdioden integrieren und die Stückliste bei Motorwechselrichtern um 15 % reduzieren.

Engpässe bei Siliziumwafern in der Lieferkette

Die globale Priorisierung fortschrittlicher Logikknoten in Gießereien schränkt gelegentlich die Verfügbarkeit von 6-Zoll- und 8-Zoll-Wafern für Leistungsbauelemente ein, was Infineon dazu veranlasst hat, eine Backend-Modulfabrik in Samut Prakan, Thailand, zu errichten, um die Montage zu lokalisieren und die Volatilität im Frontend abzupuffern. Bauelementehersteller unterzeichnen zunehmend mehrjährige Take-or-Pay-Wafervereinbarungen und investieren in eigene Polysiliziumversorgung, um die Anfälligkeit gegenüber geopolitischen Störungen zu verringern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Modulintegration definiert Verpackungsoptionen neu

IGBT-Module hielten im Jahr 2024 einen Umsatzanteil von 54,8 % am IGBT- und Superjunction-MOSFET-Markt, was die OEM-Präferenz für vorvalidierte, thermisch optimierte Bausteine widerspiegelt. Diese Module kombinieren mehrere Chips, integrierte NTC-Thermistoren und Press-Fit-Pins und reduzieren die Wechselrichtermontagezeit um 30 % gegenüber diskreten Implementierungen. Im Prognosezeitraum setzen Automobilhersteller doppelseitig gekühlte Substrate ein, die den Wärmewiderstand um 40 % senken, was wiederum eine um 25 % höhere Stromdichte bei identischen Sperrschichttemperaturen ermöglicht.

Superjunction-MOSFET-Module, obwohl mit einer kleineren Umsatzbasis, expandieren mit einer CAGR von 11,3 % dank Servernetzteilgeräten, Telekommunikationsgleichrichtern und Wohngebäude-Hybridwechselrichtern, die Schaltfrequenzen bis zu 65 kHz erfordern. In Halbbrücken-PFC-Stufen reduzieren MOSFET-Module die Dimensionierung von EMV-Filtern und ermöglichen einen Wirkungsgrad von >99 % bei 230-VAC-Eingang. Diskrete Bauelemente dominieren weiterhin kostensensible Haushaltsgeräte, Klimaanlagenwechselrichter, Waschmaschinenantriebe und Mikrowellenherde, wo ein einzelnes TO-220- oder D-PAK-Gehäuse den Ausgangsleistungsbedarf unter 2 kW abdeckt. Auch hier fügen Bauelementehersteller Kelvin-Source-Anschlüsse und Sense-Pins hinzu, um die Flankensteilheitssteuerung des Gate-Treibers zu optimieren und inkrementelle Effizienzgewinne ohne Kostensteigerung beim Gehäuse zu erzielen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Spannungsklasse: Spannungsklasse bestimmt die Architekturentwicklung

Mittelspannungsgeräte im Bereich 601–1.200 V erzielen 41,2 % des Umsatzes im Jahr 2024 und kommen Traktionswechselrichtern für Elektrofahrzeuge, Industrieantrieben und dreiphasigen USV-Systemen zugute, die sich um 800-V-Gleichstrom-Zwischenkreisniveaus gruppieren. Für die Traktion setzen OEMs häufig 750-V-IGBTs ein, um regenerative Überspannungstransienten und Schwankungen der Hilfslasten ohne Derating zu bewältigen. Der Marktanteil der Mittelspannungsklasse im IGBT- und Superjunction-MOSFET-Markt ist durch lange Qualifizierungszyklen und reichlich vorhandene Versorgungskapazitäten in mehreren Fertigungsanlagen verankert.

Hochspannungsgeräte über 1.200 V weisen eine CAGR von 11,6 % auf, angetrieben durch netzgekoppelte Speicherwandler, Photovoltaik-Großkraftwerke und Lokomotivtraktion. In Mehrmagawatt-Windturbinen bewältigen 1,7-kV-Press-Pack-IGBTs in dreistufigen Neutral-Point-Clamped-Topologien die Blindleistungsunterstützung und die Einhaltung von Fault-Ride-Through-Anforderungen bei 690-VAC-Generatorausgängen. Bauelementehersteller führen Soft-Punch-Through-Strukturen und Feldstopschichten ein, um den Nachstrom zu begrenzen und dadurch die Schaltverluste um 20 % gegenüber früheren Generationen zu reduzieren. Niederspannungs-MOSFETs (≤ 600 V) behaupten sich in Haushaltsgeräte-PFC, Laptop-Netzteilen und LED-Treibern, wo ihre Hochfrequenz-Güte IGBTs übertrifft; das Umsatzwachstum bleibt jedoch gedämpft, da die durchschnittlichen Verkaufspreise je Einheit unter intensivem Preisdruck erodieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbrauchsbranche: Elektrifizierung treibt den Aufschwung im Bereich Energie und Strom

Automobilanwendungen erzielten im Jahr 2024 einen Umsatzanteil von 40,7 % und umfassen Traktionswechselrichter, DC-DC-Wandler, Klimakompressorwechselrichter und Bordladegeräte. Typische batterieelektrische Limousinen integrieren Bauelemente im Wert von 92 USD pro Fahrzeug, was etwa dem 4-Fachen von Fahrzeugen mit Verbrennungsmotor entspricht.

Energie und Strom entwickelt sich mit einer CAGR von 12,5 % bis 2030 zum am schnellsten wachsenden Segment, da Versorgungsunternehmen netzmaßstäbliche Batteriespeicher ausbauen und Synchrongeneratoren stilllegen. Diese Transformation steigert die Nachfrage nach Vier-Quadranten-Wechselrichtern, die synthetische Trägheit, Schwarzstart und Frequenzregelungsdienste erbringen können. Bei Pumpspeicher-Nachrüstungen ersetzen modulare Multilevel-Umrichter mit 3,3-kV-IGBTs herkömmliche Thyristorbrücken, um einen variablen Betrieb zu ermöglichen und den Gesamtwirkungsgrad um 5 Prozentpunkte zu verbessern.

Die industrielle Fertigung verfügt über eine beträchtliche adressierbare Basis bei Förderantrieben, CNC-Maschinen und Kunststoffextrudern, die zusammen in die Zehnmillionen gehen. Hier bevorzugen Gerätehersteller die vorhersehbaren sicheren Betriebsbereichskurven von Silizium-IGBTs bei abrasivem Staub und Umgebungstemperaturen, die häufig 55 °C überschreiten. Rechenzentrum- und IKT-Kunden setzen auf Superjunction-MOSFETs in hocheffizienten LLC-Resonanzversorgungen; Hyperscale-Betreiber prognostizieren, dass die gesamte Rack-Leistung bis 2028 auf das Dreifache ansteigen wird, was das Volumenbedarfswachstum für 650-V-Schnellwiederherstellungsteile aufrechterhält.

Geografische Analyse

Asien-Pazifik hielt im Jahr 2024 einen Umsatzanteil von 39,6 %, angetrieben durch Chinas 1,6 Millionen Elektrofahrzeug-Einheitenlieferungen und Südkoreas führende Energiespeicher-Nachrüstungen in der Speicherchipfertigung. Lokale Regierungen subventionieren 300-mm-Analogfertigungsanlagen und Backend-Montageverbünde und stärken so Kostenvorteile. Mit steigender Kapitalintensität verfolgt die Region jedoch aktiv Dual-Sourcing-Initiativen, um Einzelquellen-Waferrisiken zu mindern.

Nordamerikas CAGR von 12,7 % resultiert aus Anreizen des CHIPS Act in Höhe von 52 Milliarden USD, die inländische Breitbandlücken-Fertigungsanlagen in Arizona, Texas und New York katalysieren. Automobilhersteller lokalisieren batterieelektrische Montagelinien in Tennessee, Michigan und Ontario, was eine parallele Nachfrage nach Traktionswechselrichtermodulen und Bordladegeräte-MOSFETs auslöst. Die USA verfügen zudem über die Hälfte der globalen Hyperscale-Rechenzentrumskapazität, und KI-Beschleuniger-Cluster in Ohio und Iowa fordern bereits Campus-Leistungsblöcke von 100 MW, die eine hochdichte AC-DC-Umwandlung erfordern.

Europa nimmt eine technologische Führungsrolle ein, insbesondere bei 400-Hz-Luft- und Raumfahrt-Stromversorgungen und 25-kV-Bahnelektrifizierung. Das Fraunhofer IISB in Deutschland erprobt adaptive Gate-Treiber-Algorithmen, die die IGBT-Nachstromkompensation nutzen, um Schaltfrequenzen zu erhöhen, ohne die dv/dt-Belastung der Isolationskoordination zu steigern. Gleichzeitig finanziert der REPowerEU-Plan der Europäischen Union jährlich 30 GW zusätzliche Solarenergie und 10 GW Batteriespeicher und sichert so die langfristige Nachfrage nach 1,2-kV-IGBTs und 650-V-Superjunction-MOSFETs.

Wettbewerbslandschaft

Die fünf größten Anbieter – Infineon, onsemi, Mitsubishi Electric, Fuji Electric und Renesas – halten gemeinsam einen bedeutenden Umsatzanteil und positionieren den Markt in einem moderat konsolidierten Gleichgewicht. Skaleneffekte beim epitaktischen Wafer-Wachstum, der Leistungsmetallisierung und der automatisierten Drahtbond-Inspektion stellen hohe Markteintrittsbarrieren dar. Die Strategie dreht sich um vertikale Integration: Infineons Backend-Fab in Thailand mindert die geografische Lieferkonzentration, während Onsemis Akquisition von Siliziumkarbid-JFET-geistigem Eigentum sein Portfolio an proprietären Schutzrechten sowohl für Silizium- als auch für SiC-Portfolios erweitert.

Technologische Differenzierung bleibt entscheidend. Infineon hat seinen IGBT der siebten Generation TrenchStop mit Mikromuster-Trench-Gating eingeführt, das die Abschaltenergie um 24 % senkt, ohne den Leitungsabfall zu beeinträchtigen, und damit direkt auf die Effizienzerzählung von SiC antwortet. Mitsubishi Electrics kompaktes T-Serien-Modul basiert auf lötfreier Druckkontaktkonstruktion, die die Leistungszyklusfähigkeit gegenüber gelöteten Designs vervierfacht. Weißflächenopportunitäten umfassen werkseitig installierte Bahntraktions-Nachrüstsätze und bidirektionale 1,2-kV-Festkörper-Leistungsschalter, die beide Anbieter belohnen, die anwendungsspezifische Prüfdienstleistungen und langfristige Fehleranalyseunterstützung anbieten.

Aufstrebende Disruptoren wie Navitas und Nexgen streben danach, GaN-Leistungs-ICs zu liefern, die Treiber, FET und Schutz in monolithischen Gehäusen zu Kostenparität mit diskreten Superjunction-MOSFETs in 3-kW-Ladegeräten integrieren. Etablierte Anbieter reagieren mit der Betonung gemischter Technologie-Roadmaps; Renesas' GaN-FET-Einführung im Juli 2025 zielt explizit auf KI-Server-Backplane-Wandler ab, bei denen Schaltgeschwindigkeiten über 1 MHz Formfaktorvorteile bieten.[3]Quelle: Renesas, „Renesas strengthens power leadership with new GaN FETs,” renesas.com

Marktführer im IGBT- und Superjunction-MOSFET-Bereich

Infineon Technologies AG

Mitsubishi Electric Corporation

Fuji Electric Co., Ltd.

ON Semiconductor Corporation

STMicroelectronics N.V.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- April 2025: Toshiba präsentierte 2-in-1-SiC-Module für 250-kW-Wechselrichter für leichte Nutzfahrzeuge auf der PCIM 2025.

- Januar 2025: Infineon Technologies legte den Grundstein für eine Backend-Leistungsmodulfabrik in Samut Prakan, Thailand, die Anfang 2026 mit der Serienproduktion beginnen soll.

- Januar 2025: Onsemi schloss den Kauf der SiC-JFET-Vermögenswerte von Qorvo für 115 Millionen USD ab und erweiterte damit EliteSiC für KI-Rechenzentrum-Leistungseinschübe.

- Juni 2024: Renesas schloss die Übernahme von Transphorm für 339 Millionen USD ab und ergänzte damit GaN-Kompetenz für Elektrofahrzeug-Ladegeräte und Wechselrichter für erneuerbare Energien.

Umfang des globalen IGBT- und Superjunction-MOSFET-Marktberichts

| IGBT-Diskret |

| IGBT-Module |

| Superjunction-MOSFET-Diskret |

| Superjunction-MOSFET-Module |

| Niedrig (≤600 V) |

| Mittel (601–1200 V) |

| Hoch (>1200 V) |

| Automobil |

| Energie und Strom |

| Industrielle Fertigung |

| IKT und Rechenzentren |

| Haushaltsgeräte |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Nach Produkttyp | IGBT-Diskret | ||

| IGBT-Module | |||

| Superjunction-MOSFET-Diskret | |||

| Superjunction-MOSFET-Module | |||

| Nach Spannungsklasse | Niedrig (≤600 V) | ||

| Mittel (601–1200 V) | |||

| Hoch (>1200 V) | |||

| Nach Endverbrauchsbranche | Automobil | ||

| Energie und Strom | |||

| Industrielle Fertigung | |||

| IKT und Rechenzentren | |||

| Haushaltsgeräte | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Russland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Übriger Asien-Pazifik-Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der IGBT- und Superjunction-MOSFET-Markt im Jahr 2025?

Die Marktgröße des IGBT- und Superjunction-MOSFET-Marktes wird im Jahr 2025 auf 11,6 Milliarden USD geschätzt.

Welche CAGR wird für diese Bauelemente bis 2030 prognostiziert?

Es wird erwartet, dass der Markt von 2025 bis 2030 mit einer CAGR von 10,83 % wächst.

Welche Endverbrauchsbranche hat den höchsten Umsatzanteil?

Automobilanwendungen führen mit einem Marktanteil von 40,7 % im Jahr 2024.

Welche Produktkategorie wächst am schnellsten?

Für Superjunction-MOSFET-Module wird eine CAGR von 11,3 % prognostiziert.

Seite zuletzt aktualisiert am: