Marktgröße und Marktanteil für idiopathischen Kleinwuchs

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

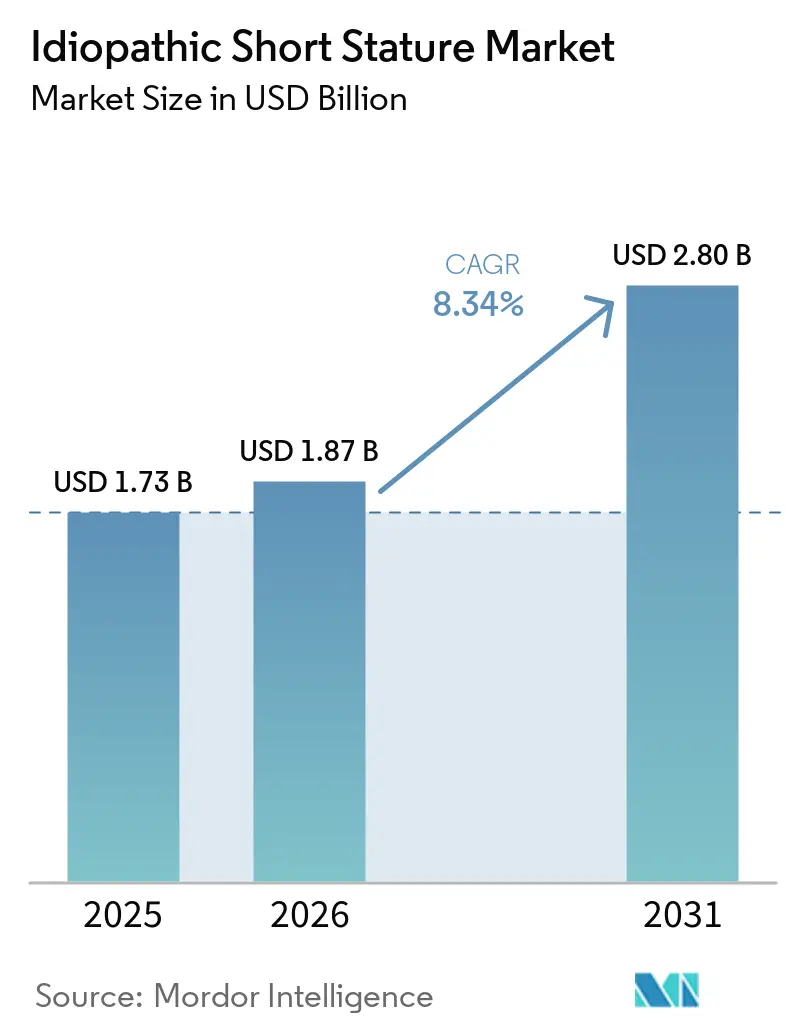

| Marktgröße (2026) | 1.87 Milliarden US-Dollar |

| Marktgröße (2031) | 2.80 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.34% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für idiopathischen Kleinwuchs von Mordor Intelligence

Die Marktgröße für idiopathischen Kleinwuchs wird voraussichtlich von 1,73 Milliarden USD im Jahr 2025 auf 1,87 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 8,34 % über den Zeitraum 2026–2031 einen Wert von 2,80 Milliarden USD erreichen.

Die stetige Akzeptanz der rekombinanten menschlichen Wachstumshormon-Therapie (rhGH), die Ausweitung genomischer Screening-Programme und die behördliche Zulassung von einmal wöchentlich verabreichten Analoga verbreitern die behandelte Patientenpopulation und steigern den Umsatz, auch wenn die Prüfung durch Kostenträger weiterhin intensiv bleibt. Wöchentliche Injektionen, die die jährliche Nadelbelastung von 365 auf 52 Dosen reduzieren, verbessern die Therapietreue und verlagern die Präferenz der Ärzte hin zu langwirksamen Optionen. Der Biosimilar-Wettbewerb drückt die Preise im asiatisch-pazifischen Raum, während vernetzte Autoinjektor-Systeme die Versorgung von Krankenhäusern in den häuslichen Bereich verlagern und eine Echtzeit-Überwachung der Therapietreue ermöglichen. Innovationen in der Kühlkette, einschließlich Formulierungen, die sechs Monate lang bei Raumtemperatur stabil bleiben, erweitern den Zugang in Regionen mit schwacher Logistikinfrastruktur.

Wichtigste Erkenntnisse des Berichts

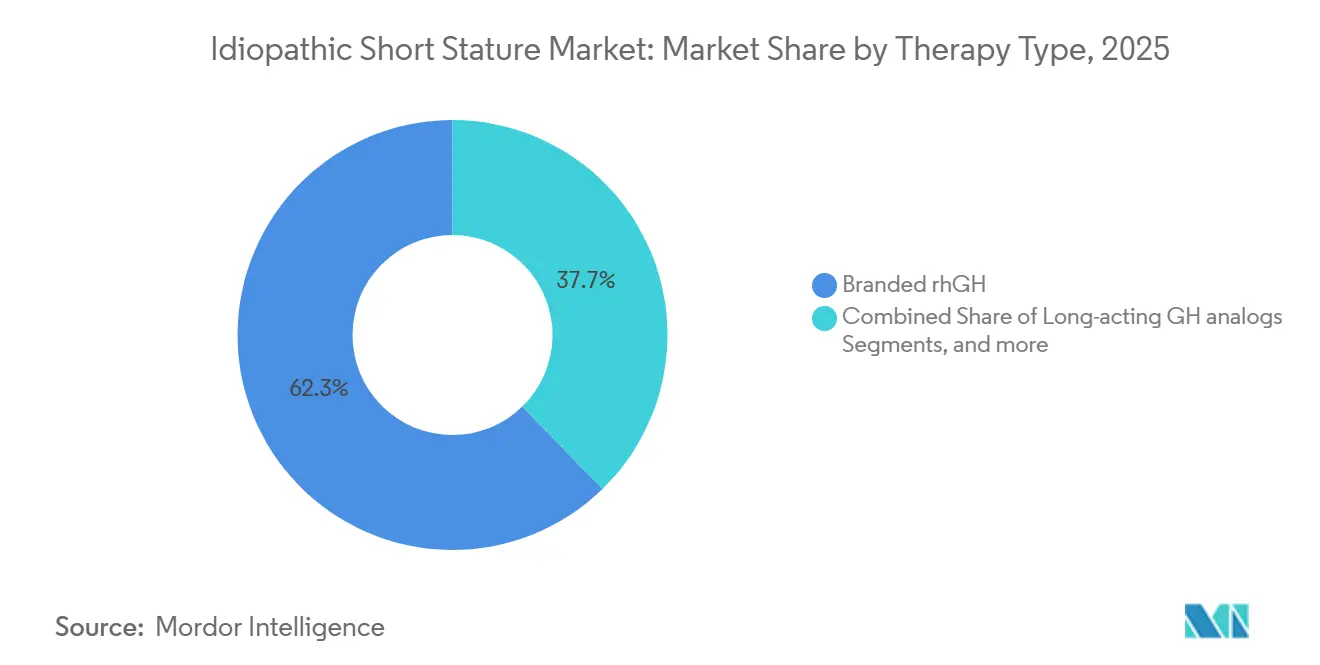

- Nach Therapietyp führten Marken-rhGH-Formulierungen mit einem Marktanteil von 62,20 % am Markt für idiopathischen Kleinwuchs im Jahr 2025. Langwirksame Wachstumshormon-Analoga werden voraussichtlich das schnellste Segmentwachstum mit einer CAGR von 9,32 % bis 2031 verzeichnen.

- Nach Altersgruppe entfielen auf präpubertäre Kinder 65,05 % der Marktgröße für idiopathischen Kleinwuchs im Jahr 2025. Dieselbe Kohorte wird voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 9,55 % wachsen.

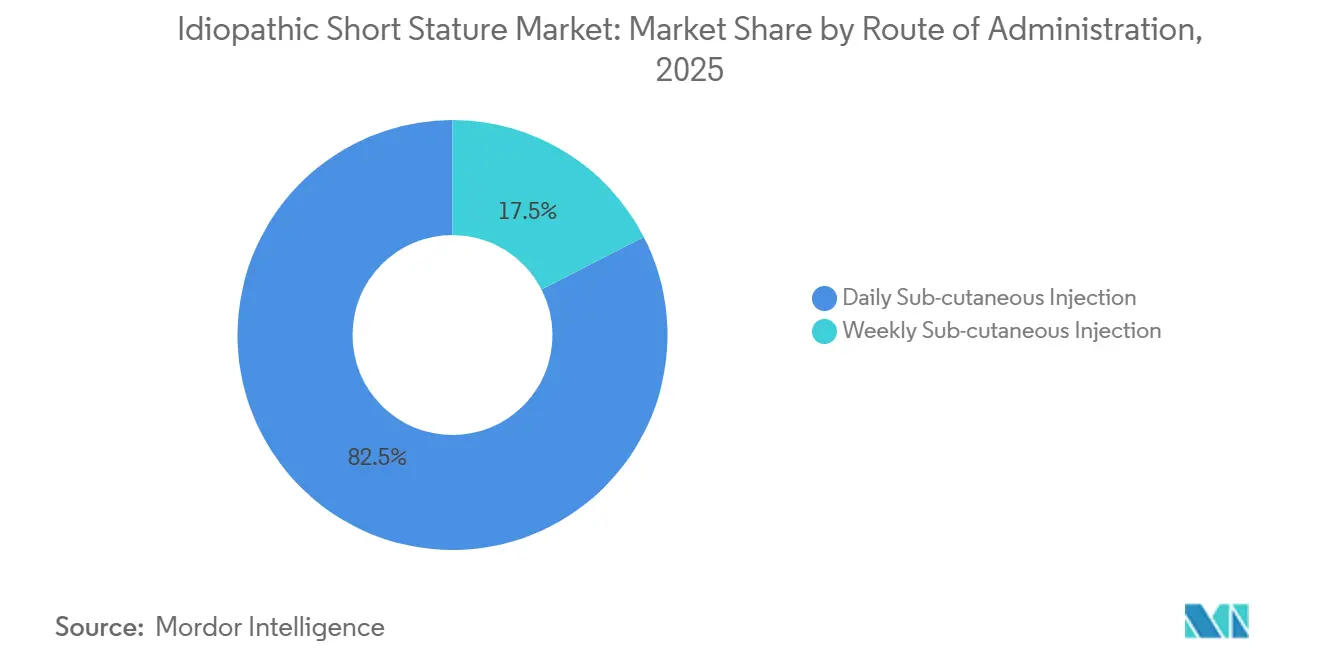

- Nach Verabreichungsweg hielten tägliche subkutane Injektionen im Jahr 2025 einen Anteil von 82,54 %. Wöchentliche Formulierungen werden voraussichtlich bis 2031 mit einer CAGR von 10,02 % zulegen.

- Nach Endnutzer behielten Krankenhäuser im Jahr 2025 einen Umsatzanteil von 42,89 %. Häusliche Pflegeeinrichtungen werden voraussichtlich bis 2031 mit einer CAGR von 9,20 % wachsen.

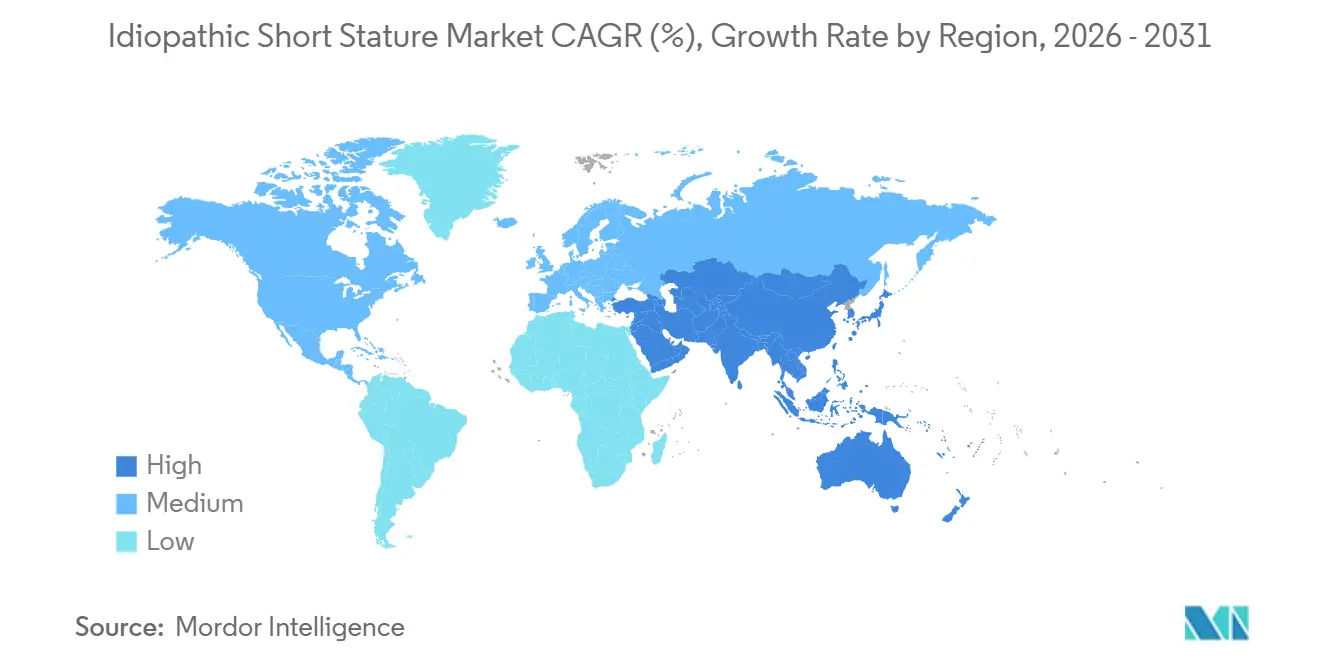

- Nach Geografie entfielen auf Nordamerika im Jahr 2025 38,13 % des Anteils, und der asiatisch-pazifische Raum wird voraussichtlich bis 2031 mit einer CAGR von 9,33 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für idiopathischen Kleinwuchs

Analyse der Treiberwirkung*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Zunehmende Prävalenz der ISS-Diagnose | +1.8% | Global, mit Beschleunigung im asiatisch-pazifischen Raum und Lateinamerika | Mittelfristig (2–4 Jahre) |

| Wachsende Akzeptanz von rhGH-Biosimilars | +1.5% | Schwerpunkt asiatisch-pazifischer Raum, Ausstrahlungseffekte auf Naher Osten und Afrika | Kurzfristig (≤ 2 Jahre) |

| Ausgeweitete Versicherungserstattung | +1.2% | Nordamerika und Europa, ausgewählte Märkte im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Pipeline langwirksamer GH-Formulierungen | +2.1% | Global, angeführt von Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Genomisches Screening zur Früherkennung | +0.9% | Nordamerika, Europa, städtische Zentren im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Medizintourismus für pädiatrische Endokrinologie | +0.6% | Lateinamerika (Mexiko, Costa Rica), Südostasien | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Prävalenz der ISS-Diagnose

Die Sequenzierung der nächsten Generation hat die Kosten und die Bearbeitungszeit für genetische Untersuchungen gesenkt und ermöglicht es Klinikern, monogene Ursachen wie den SHOX-Mangel auszuschließen und Kinder in den Behandlungspool des Marktes für idiopathischen Kleinwuchs umzuklassifizieren. Eine Leitlinie vom Oktober 2025 empfiehlt die multiplex-ligationsabhängige Sondenamplifizierung für alle Kinder unterhalb von -2,5 Standardabweichungen, was die Überweisungen standardisiert. In Abu Dhabi entfiel auf idiopathischen Kleinwuchs von 2011 bis 2022 ein Anteil von 34,8 % aller rhGH-Verschreibungen, womit er den Wachstumshormonmangel übertraf.[1]Sara Salem Al Jneibi et al., "Rekombinante Wachstumshormontherapie bei Kindern mit Kleinwuchs in Abu Dhabi," Frontiers in Pediatrics, frontiersin.org Obwohl die diagnostische Ausbeute der Sequenzierung bei 14,9 % verbleibt, treibt die deutliche Zunahme der untersuchten Kinder die Nachfrage an. Da immer mehr Krankenhäuser elektronische Wachstumskurven einführen, lösen Abweichungen frühere Überweisungen an Spezialisten aus und erhöhen das Volumen in Nordamerika und am Golf.

Wachsende Akzeptanz von rhGH-Biosimilars

Preislich wettbewerbsfähige Biosimilars verändern den Markt für idiopathischen Kleinwuchs in China und Indien, wo inländische Hersteller im Januar 2026 die Aufnahme in die nationale Erstattungsarzneimittelliste erhielten und die jährlichen Therapiekosten um mehr als 50 % senkten. Die Fermentations-bis-Abfüll-Pipeline von Intas Pharmaceuticals bietet einen Kostenvorteil, sobald die indischen staatlichen Kostenträger die Erstattungsregeln abschließen. In Lateinamerika wird die obligatorische Deckung in Argentinien durch administrative Engpässe behindert, die die Versorgung unterbrechen und sich negativ auf die klinischen Ergebnisse auswirken. Europa und Nordamerika hinken hinterher, da Ärzte den Originalpräparaten treu bleiben und regulatorische Anforderungen an Immunogenitätsdaten die Zulassungsfristen verlängern.

Ausgeweitete Versicherungserstattung

Die Versicherungsdeckung ist der bedeutendste Faktor, der den Marktzugang beeinflusst. Die FDA-Entscheidung von 2003 bildet die Grundlage für die meisten US-amerikanischen Privatversicherungsrichtlinien, doch eine siebenjährige Überprüfung ergab eine Genehmigungsrate von nur 15 %, was die strengen Herausforderungen bei der Vorabgenehmigung verdeutlicht. Der argentinische Plan Médico Obligatorio deckt idiopathischen Kleinwuchs technisch ab, aber Verzögerungen und ablaufende Genehmigungen unterbrechen die Therapie häufig. Die inklusiven Versicherungsrichtlinien in Abu Dhabi ermöglichen es, dass idiopathischer Kleinwuchs ein Drittel der Wachstumshormonverschreibungen ausmacht, was zeigt, wie die Abstimmung bei der Erstattung die Nachfrage ankurbeln kann.

Pipeline langwirksamer GH-Formulierungen

Wöchentliche Injektionen begegnen den Herausforderungen der Therapietreue, indem sie die Dosierungshäufigkeit auf 52 pro Jahr reduzieren und die Strafe von 52 verpassten Tagen eliminieren, wenn Kinder jede Woche eine tägliche Injektion auslassen. SKYTROFA von Ascendis Pharma erzielte 2025 einen Umsatz von 206,2 Millionen EUR (220 Millionen USD) und sicherte sich nach dem pädiatrischen Marktstart einen US-Marktanteil von 6,5 %, unterstützt durch einen wiederaufladbaren Smart-Injektor mit einer Benutzerfreundlichkeitsbewertung von 94 %.[2]Infobae Health Desk, "Studie zeigt Geschlechtergefälle beim Zugang zur Behandlung," infobae.com Sogroya von Novo Nordisk wurde im Februar 2026 als erstes einmal wöchentlich verabreichtes Analogon explizit für idiopathischen Kleinwuchs zugelassen, wobei 78,6 % der Patienten seinen Pen gegenüber Konkurrenzgeräten bevorzugten. JCR aus Japan initiierte im Dezember 2024 Phase-III-Studien für JR-142, was auf erhöhte regionale Forschungs- und Entwicklungsinvestitionen hindeutet. NGENLA von Pfizer erhielt 2023 die Zulassung in Argentinien, bleibt aber von Kostenträgern eingeschränkt.

Analyse der Hemmnisse*

| HEMMNIS | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Strenge regulatorische Kontrolle und hohe Therapiekosten | -1.4% | Global, akut in Europa und bei ausgewählten US-Kostenträgern | Mittelfristig (2–4 Jahre) |

| Geringes Bewusstsein / verzögerte Diagnose in Niedrigeinkommensländern | -0.8% | Subsahara-Afrika, Südasien, ländliches Lateinamerika | Langfristig (≥ 4 Jahre) |

| Ethische Bedenken hinsichtlich nicht-medizinischer Körpergrößenoptimierung | -0.6% | Europa, ausgewählte nordamerikanische Kostenträger | Langfristig (≥ 4 Jahre) |

| Kühlketteneinschränkungen für Biologika | -0.7% | Subsahara-Afrika, Südostasien, ländliches Südamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge regulatorische Kontrolle und hohe Therapiekosten

Die Ablehnung der Zulassung für idiopathischen Kleinwuchs durch die EMA im Jahr 2007 steht im Gegensatz zur FDA-Akzeptanz und begründet eine zweistufige Zugangstruktur, da europäische Kostenträger bei der Ablehnung von Anträgen ethische Bedenken anführen. Jährliche US-Therapiekosten von 20.000–50.000 USD drängen Versicherer zu strengen Vorabgenehmigungen, während pädiatrische endokrinologische Fachgesellschaften zur Vorsicht raten und damit Ablehnungen durch Kostenträger verstärken. Langwirksame Analoga unterliegen zusätzlichen Sicherheitsprüfungen, da eine kontinuierliche GH-Exposition in Studien die Ödemraten erhöhte. Argentinische Privatversicherer verschieben die Deckung für Premium-Analoga systematisch trotz lokaler Zulassung und nennen hohe Kosten als primäre Barriere.

Geringes Bewusstsein / verzögerte Diagnose in Niedrigeinkommensländern

Die mangelnde Erkennung in der Primärversorgung verzögert den Therapiebeginn über das optimale präpubertäre Zeitfenster hinaus in Südasien, Lateinamerika und Afrika. Eine Überprüfung von 12 lateinamerikanischen Ländern aus dem Jahr 2025 ergab, dass das mittlere Initiierungsalter 10 Jahre überstieg, was das Wachstumspotenzial erheblich reduziert. Kulturelle Normen führen Kleinwuchs häufig auf erbliche Faktoren zurück, insbesondere bei Mädchen, was zu geschlechtsspezifisch verzerrten Behandlungsquoten von bis zu 80 % männlich in Costa Rica führt.[3]Primera Edición Staff, "ANMAT genehmigte ein wöchentliches Wachstumshormon," primeraedicion.com.ar Begrenzte Spezialkliniken, weite Anfahrtswege und Eigenkosten schaffen zusätzliche Herausforderungen und verkleinern den adressierbaren Markt für idiopathischen Kleinwuchs trotz offensichtlichem biologischem Bedarf.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Therapietyp: Biosimilars fordern die Dominanz von Markenpräparaten heraus

Im Jahr 2025 hielt Marken-rhGH einen Marktanteil von 62,20 %. Langwirksame Analoga werden jedoch voraussichtlich den Markt übertreffen und mit einer prognostizierten CAGR von 9,32 % bis 2031 wachsen, was sie zum am schnellsten wachsenden Segment im Markt für idiopathischen Kleinwuchs macht. SKYTROFA von Ascendis Pharma sicherte sich innerhalb von nur 18 Monaten einen bemerkenswerten Anteil von 6,5 % am US-Markt. Dies zeigt, dass Premium-Preisgestaltung mit der Akzeptanz durch Kostenträger koexistieren kann, insbesondere wenn die Vorteile für die Therapietreue offensichtlich sind. Umgekehrt reduzierten Biosimilar-Zulassungen in China die Therapiekosten um 75 % und erweiterten die Zugänglichkeit des Marktes für idiopathischen Kleinwuchs für Familien mit mittlerem Einkommen. Während westliche Unternehmen ihren Marktanteil mit vernetzten Geräten und erweiterten Zulassungen stärken, nutzen regionale Akteure effektiv staatliche Ausschreibungen, um Mengenverträge zu sichern, insbesondere in Krankenhäusern auf Kreisebene.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Altersgruppe: Präpubertärer Fokus treibt Volumensanstieg an

Im Jahr 2025 machten Kinder im Alter von 10 Jahren und jünger 65,05 % der behandelten Patienten aus. Dieses Segment wird voraussichtlich bis 2031 mit einer robusten CAGR von 9,55 % wachsen, angetrieben durch die frühere Erkennung von Wachstumsdefiziten durch genomisches Screening. Die Einleitung einer Therapie vor der Pubertät kann eine annualisierte Wachstumsgeschwindigkeit sichern, die häufig 11 cm überschreitet. Während Jugendliche nach wie vor einen bedeutenden Anteil am Markt für idiopathischen Kleinwuchs ausmachen, ist ihr Wachstum aufgrund der abnehmenden Wirksamkeit nach dem Schluss der Wachstumsfugen gedämpft. Gesundheitskampagnen richten sich nun proaktiv an Grundschulen mit Körpergrößenüberwachungsinitiativen und optimieren Überweisungen an pädiatrische endokrinologische Kliniken.

Nach Verabreichungsweg: Wöchentliche Injektionen auf dem Vormarsch

Tägliche Injektionen beherrschten im Jahr 2025 mit einem Marktanteil von 82,54 % das Feld und spiegeln etablierte Verschreibungsmuster und die weit verbreitete Präsenz von Biosimilars wider. Dennoch stehen wöchentliche Formulierungen vor einem Aufschwung und werden voraussichtlich bis 2031 mit einer CAGR von 10,02 % wachsen, was den steilsten Anstieg unter den Verabreichungswegen markiert. Dieser Wandel ist größtenteils auf ein wachsendes Bestreben nach Bequemlichkeit unter Ärzten zurückzuführen. Klinische Studien zeigen, dass sowohl tägliche als auch wöchentliche Injektionen vergleichbare Wachstumsgeschwindigkeiten erzielen, was frühere klinische Vorbehalte ausräumt und neutralisiert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Häusliche Pflege expandiert mit verbesserter Überwachung

Im Jahr 2025 entfielen auf Krankenhäuser ein Marktanteil von 42,89 %, hauptsächlich aufgrund des Bedarfs an fachärztlicher Aufsicht während der Diagnose und des Therapiebeginns. Das Segment der häuslichen Pflege befindet sich jedoch auf einem Aufwärtstrend und expandiert bis 2031 mit einer CAGR von 9,20 %. Dieses Wachstum wird durch das Aufkommen vernetzter Geräte unterstützt, die Therapietreuedaten übermitteln. So zeigte beispielsweise Mercks easypod einen bemerkenswerten klinischen Vorteil und steigerte den Körpergröße-SDS über vier Jahre um 0,23 im Vergleich zu nicht vernetzten Alternativen. Kostenträger fördern diesen Trend, indem sie eine breitere Deckung für Autoinjektor-Systeme anbieten, um reduzierte ambulante Besuche anzuerkennen, während Familien von der Bequemlichkeit der häuslichen Pflege angezogen werden.

Geografische Analyse

Im Jahr 2025 entfielen auf Nordamerika 38,13 % des globalen Umsatzes, unterstützt durch starke Versicherungsrahmen und hohe Pro-Kopf-Arzneimittelausgaben. Jedoch sind nur 15 % der Vorabgenehmigungsanträge für idiopathischen Kleinwuchs erfolgreich, was anhaltende Bedenken hinsichtlich der Kosteneffizienz widerspiegelt. Trotz Premium-Preisgestaltung erzielte Skytrofa innerhalb von 18 Monaten einen Anteil von 6,5 % am US-Markt und demonstrierte damit die Präferenz der Ärzte für das wöchentliche Dosierungsschema. Der Zugang zu Behandlungen in Kanada variiert je nach Provinz; einige Provinzen bieten Erstattungen über Sonderprogramme für Arzneimittel an, während andere die Finanzierung auf klassische Mangelzustände beschränken, was zu einer uneinheitlichen nationalen Akzeptanz führt.

Der asiatisch-pazifische Raum wird voraussichtlich mit einer prognostizierten CAGR von 9,33 % bis 2031 führend sein. Im Januar 2026 reduzierte die Aufnahme Chinas in die nationale Erstattungsarzneimittelliste die Eigenanteile der Patienten um mehr als die Hälfte und trieb die steigende Nachfrage unter städtischen Familien mit mittlerem Einkommen an. GeneScience dominiert den Markt und hält über 70 % der rhGH-Verkäufe in China und nutzt seine Größe, um neue Marktteilnehmer abzuschrecken. Indische Biosimilar-Unternehmen zielen unterdessen auf Exportmöglichkeiten in Südostasien ab, sobald die WHO-Präqualifizierung gesichert ist. Südkorea und Japan treiben ihre inländischen Pipelines mit innovativen langwirksamen Analogoptionen voran.

Europa kämpft mit der EMA-Entscheidung von 2007, die viele Patienten auf Off-Label-Verschreibungen angewiesen lässt. In Deutschland ist die Finanzierung für idiopathischen Kleinwuchs streng reguliert und basiert auf Kriterien wie der Diskrepanz zum genetischen Wachstumspotenzial. Der britische NHS genehmigt Behandlungen selten und tut dies in der Regel nur aus humanitären Gründen. Südeuropäische Länder verlassen sich auf regionale Gesundheitsbehörden, was zu Ungleichheiten führt und das Marktwachstum für idiopathischen Kleinwuchs hemmt. Während Westeuropa über eine ausreichende Kühlkettenstabilität verfügt, steht Osteuropa weiterhin vor logistischen Herausforderungen, insbesondere in ländlichen Gebieten.

Wettbewerbslandschaft

Der Markt für idiopathischen Kleinwuchs weist eine moderate Konzentration auf. Novo Nordisk, Pfizer und Ascendis Pharma führen die Kategorie der langwirksamen Präparate an, während chinesische und indische Biosimilar-Hersteller in bevölkerungsreichen Schwellenländern über den Preis konkurrieren. Die US-Zulassung von Sogroya durch Novo Nordisk im Februar 2026 für idiopathischen Kleinwuchs verschafft einen Erstmover-Vorteil unter den wöchentlichen Analoga. Ascendis differenziert sich mit einem intelligenten wiederaufladbaren Injektor, der eine Raumtemperaturstabilität von sechs Monaten bietet – ein Merkmal, das besonders in Regionen mit unzuverlässiger Kühlung von Vorteil ist. Pfizer nutzt seine globalen Vertriebskapazitäten, steht aber vor Herausforderungen durch den Widerstand der Kostenträger gegen die Premium-Preisgestaltung von Somatrogon.

Geräteinnovation ist zu einem wichtigen strategischen Schwerpunkt geworden. Der EcoPen 48 von LG Chem vom April 2026, der in Partnerschaft mit Ypsomed entwickelt wurde, betont Nachhaltigkeit und Benutzerfreundlichkeit – eine Strategie, die voraussichtlich Ausschreibungsbewertungen beeinflussen wird. Die Konnektivitätsdaten von Mercks easypod unterstützen wertbasierte Verträge, die die Erstattung an Therapietreuekennzahlen knüpfen – ein Modell, das bei Versicherern zunehmend an Bedeutung gewinnt. Forschungs- und Entwicklungspipelines erkunden auch orale GH-Sekretagoga. Sollten sich diese als vergleichbar wirksam wie injizierbare Präparate erweisen, könnten sie den Markt disruptieren, obwohl eine Vermarktung vor den späten 2030er Jahren unwahrscheinlich ist.

Regionale Hersteller verfolgen unterschiedliche Strategien. GeneScience investiert in thermostabile Formulierungen, um Chinas Herausforderungen bei der Kühlkette über weite Entfernungen zu begegnen, während Intas Pharmaceuticals eine US-Einreichung für sein Biosimilar vorbereitet, um in die lukrativen, aber stark regulierten westlichen Märkte einzutreten. In Lateinamerika steht NGENLA trotz ANMAT-Zulassung vor dem Widerstand der Kostenträger, was verdeutlicht, dass eine behördliche Zulassung allein keine Marktakzeptanz garantiert, wenn Budgetbeschränkungen ein Faktor sind.

Marktführer im Bereich idiopathischer Kleinwuchs

Eli Lilly and Company

Novartis AG

Pfizer Inc.

Merck KGaA

F-Hoffmann-La Roche Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2026: LG Chem führte in Partnerschaft mit Ypsomed den kartuschenauswechselbaren Utropin EcoPen 48 ein, mit Schwerpunkt auf Bequemlichkeit und reduziertem Kunststoffabfall.

- März 2026: Novo Nordisk erhielt die FDA-Zulassung für Sogroya beim Noonan-Syndrom, ergänzend zur Erweiterung der Zulassung für idiopathischen Kleinwuchs vom Februar 2026.

- März 2026: BioMarin unterbrach die Dosierung in Voxzogo-Studien für Turner-Syndrom, SHOX-Mangel und ACAN-Mangel nach sicherheitsrelevanten Signalen im Hüftbereich.

- Januar 2026: Ascendis Pharma erhielt die Freigabe der chinesischen NMPA für SKYTROFA bei pädiatrischem Wachstumshormonmangel – der erste Eintritt in den weltweit zweitgrößten GH-Markt.

- Juli 2025: Ascendis erhielt die FDA-Zulassung für SKYTROFA bei Wachstumshormonmangel bei Erwachsenen und erweiterte damit seine Umsatzbasis.

Umfang des globalen Berichts zum Markt für idiopathischen Kleinwuchs

Im Rahmen des Berichts ist idiopathischer Kleinwuchs (ISS) ein diagnostischer Begriff, der zur Beschreibung von Kindern verwendet wird, die deutlich kleiner als ihre Altersgenossen sind, ohne dass eine identifizierbare medizinische, genetische oder umweltbedingte Ursache vorliegt.

Der Markt für idiopathischen Kleinwuchs (ISS) ist nach Therapietyp, Altersgruppe, Verabreichungsweg und Endnutzer segmentiert. Nach Therapietyp umfasst der Markt Marken-rhGH, Biosimilar-rhGH, langwirksame GH-Analoga und GH-Sekretagoga (oral, Pipeline). Nach Altersgruppe ist der Markt in präpubertäre Kinder (≤10 Jahre) und pubertäre Jugendliche (11–18 Jahre) segmentiert. Nach Verabreichungsweg ist der Markt in tägliche subkutane Injektion, wöchentliche subkutane Injektion und orale Formulierungen (Pipeline) segmentiert. Nach Endnutzer ist der Markt in Krankenhäuser, spezialisierte endokrinologische Kliniken und häusliche Pflegeeinrichtungen segmentiert. Nach Geografie wird der Markt in Nordamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika sowie Südamerika analysiert. Der Bericht deckt auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit ab. Der Bericht bietet die Marktgrößen und Prognosen in Wertangaben (USD) für die oben genannten Segmente.

| Marken-rhGH |

| Biosimilar-rhGH |

| Langwirksame GH-Analoga |

| GH-Sekretagoga (oral, Pipeline) |

| Präpubertäre Kinder (≤10 Jahre) |

| Pubertäre Jugendliche (11–18 Jahre) |

| Tägliche subkutane Injektion |

| Wöchentliche subkutane Injektion |

| Orale Formulierungen (Pipeline) |

| Krankenhäuser |

| Spezialisierte endokrinologische Kliniken |

| Häusliche Pflegeeinrichtungen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Therapietyp | Marken-rhGH | |

| Biosimilar-rhGH | ||

| Langwirksame GH-Analoga | ||

| GH-Sekretagoga (oral, Pipeline) | ||

| Nach Altersgruppe | Präpubertäre Kinder (≤10 Jahre) | |

| Pubertäre Jugendliche (11–18 Jahre) | ||

| Nach Verabreichungsweg | Tägliche subkutane Injektion | |

| Wöchentliche subkutane Injektion | ||

| Orale Formulierungen (Pipeline) | ||

| Nach Endnutzer | Krankenhäuser | |

| Spezialisierte endokrinologische Kliniken | ||

| Häusliche Pflegeeinrichtungen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für idiopathischen Kleinwuchs im Jahr 2026 und wie sind seine Wachstumsaussichten?

Die Marktgröße für idiopathischen Kleinwuchs betrug 2026 1,87 Milliarden USD und wird laut Mordor Intelligence bis 2031 voraussichtlich 2,80 Milliarden USD erreichen, was einer Expansion mit einer CAGR von 8,34 % entspricht.

Welcher Therapietyp hat den größten Ausgabenanteil?

Rekombinantes menschliches Marken-Wachstumshormon dominierte im Jahr 2025 mit einem Anteil von 62,20 %, vor Biosimilars und langwirksamen Analoga, wie von Mordor Intelligence berichtet.

Welches Segment wächst am schnellsten?

Langwirksame Wachstumshormon-Analoga werden voraussichtlich bis 2031 mit einer CAGR von 9,32 % wachsen und alle anderen Segmente übertreffen.

Welche Region wird das Wachstum bis 2031 anführen?

Der asiatisch-pazifische Raum wird voraussichtlich die höchste regionale CAGR von 9,33 % verzeichnen, getragen von der Erstattungsausweitung in China und lokalen Biosimilar-Markteinführungen.

Wie bedeutsam ist der Therapietreuevorteil wöchentlicher Injektionen?

Das Auslassen einer einzelnen wöchentlichen Dosis entspricht 52 verlorenen Behandlungstagen pro Jahr, während das Auslassen einer täglichen Injektion pro Woche denselben Verlust bedeutet; der Wechsel zur einmal wöchentlichen Dosierung minimiert daher die kumulativen verpassten Dosiertage und verbessert die Wachstumsergebnisse.

Wer sind die wichtigsten Wettbewerber bei langwirksamen Produkten?

Novo Nordisk, Ascendis Pharma und Pfizer führen die Kategorie an, während Newcomer wie LG Chem und JCR Pharmaceuticals Pipeline-Kandidaten vorantreiben.

Seite zuletzt aktualisiert am: