Marktgröße und Marktanteil der Hypersensitivitätspneumonitis

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 1.39 Milliarden US-Dollar |

| Marktgröße (2031) | 1.79 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.25% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

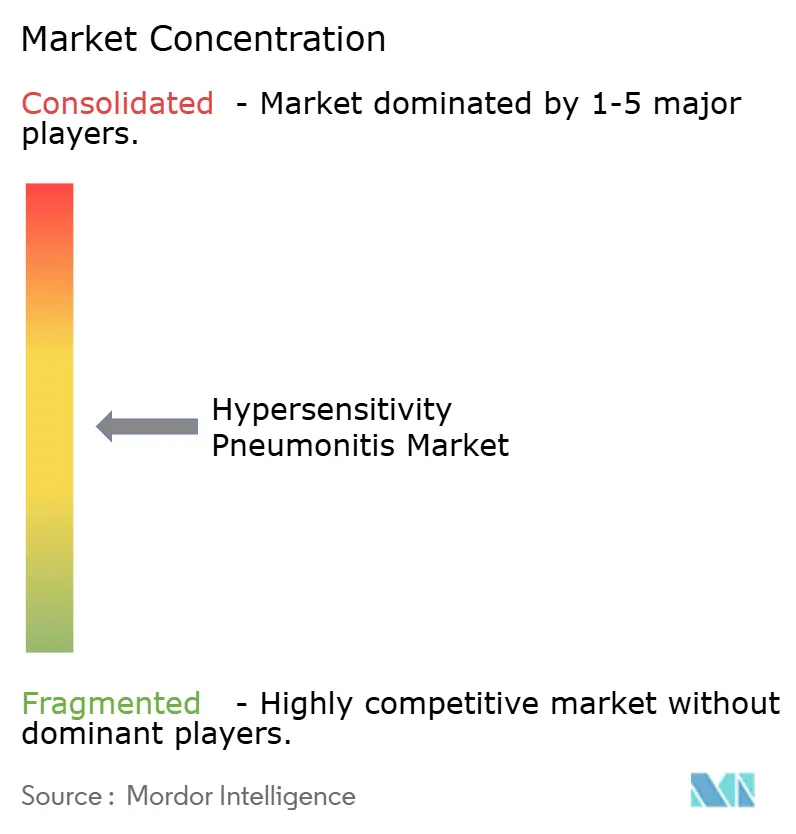

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse der Hypersensitivitätspneumonitis von Mordor Intelligence

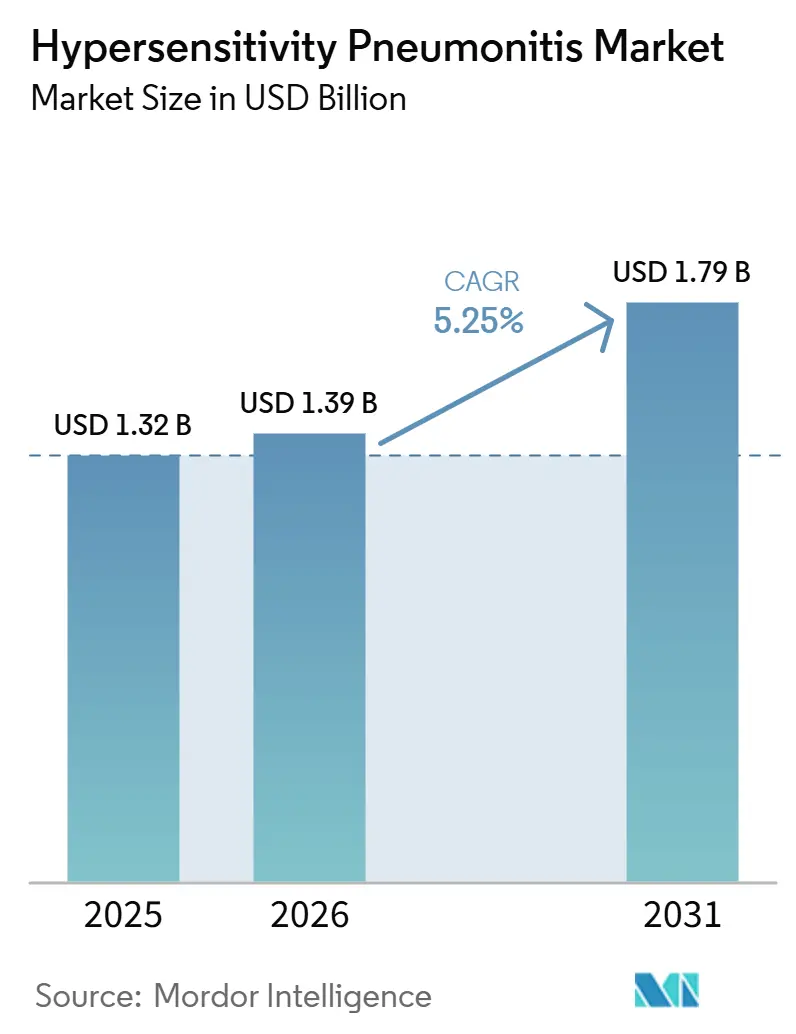

Die Marktgröße der Hypersensitivitätspneumonitis wurde im Jahr 2025 auf 1,32 Milliarden USD geschätzt und soll von 1,39 Milliarden USD im Jahr 2026 auf 1,79 Milliarden USD bis 2031 wachsen, bei einer CAGR von 5,25 % während des Prognosezeitraums (2026–2031).

Eine klarere Differenzierung zwischen fibrotischer und nicht-fibrotischer Erkrankung gemäß den diagnostischen Leitlinien der ATS, JRS und ALAT unterstützt das Wachstum des Marktes für Hypersensitivitätspneumonitis, indem sie die Patientenidentifikation und Therapieentscheidungen verbessert. Der Markt profitiert auch von der breiteren Anwendung antifibrotischer Therapien bei progressiver Lungenfibrose, wobei die mit Hypersensitivitätspneumonitis verbundene Fibrose nun in Behandlungspfaden in den wichtigsten Märkten berücksichtigt wird. Strukturierte Überwachung in landwirtschaftlichen Umgebungen, bei Vogelexposition, Luftbefeuchternutzung und Innenraumschimmel erweitert die formale Diagnose und die behandelte Patientenpopulation. Schwache Antigenidentifikationsraten, uneinheitliche Erstattungsregelungen und das Fehlen eines einheitlichen diagnostischen Goldstandards verlangsamen jedoch weiterhin die Umwandlung der klinischen Nachfrage in Behandlungserlöse.

Wichtigste Erkenntnisse des Berichts

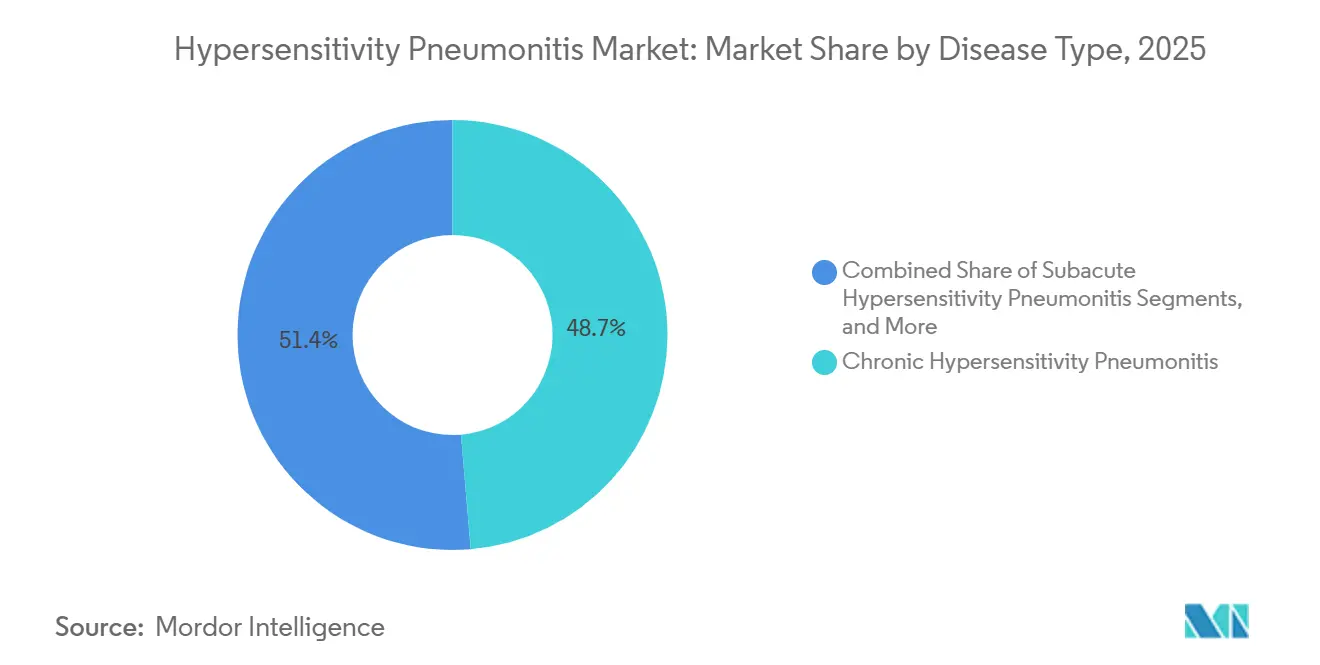

- Nach Krankheitstyp führte die chronische Hypersensitivitätspneumonitis im Jahr 2025 mit einem Anteil von 48,65 %, während die akute Hypersensitivitätspneumonitis bis 2031 voraussichtlich mit einer CAGR von 6,93 % wachsen wird.

- Nach Diagnose hielt die Bildgebung im Jahr 2025 einen Anteil von 57,23 % an der Marktgröße der Hypersensitivitätspneumonitis, während Labortests bis 2031 voraussichtlich mit einer CAGR von 8,67 % wachsen werden.

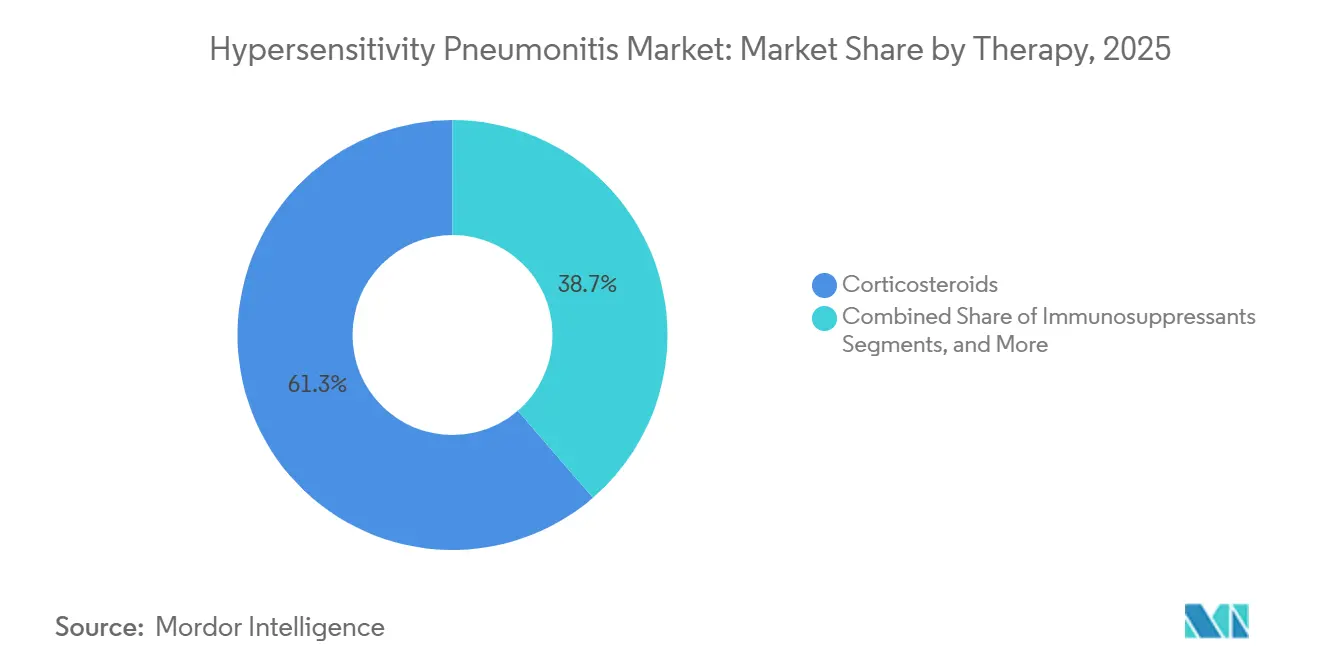

- Nach Therapie entfielen im Jahr 2025 61,34 % des Anteils auf Kortikosteroide, während Antifibrotika bis 2031 voraussichtlich mit einer CAGR von 8,35 % zulegen werden.

- Nach Verabreichungsweg hielten orale Therapien im Jahr 2025 einen Anteil von 62,88 %, während injizierbare Therapien bis 2031 voraussichtlich mit einer CAGR von 7,78 % wachsen werden.

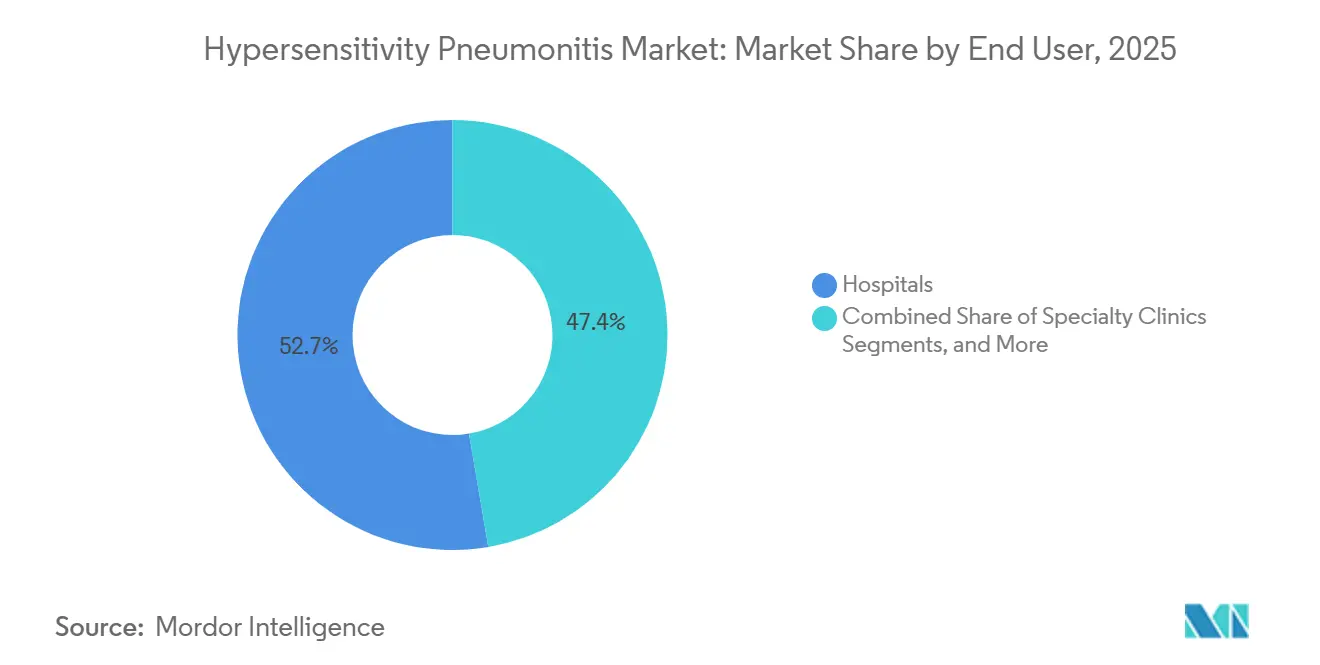

- Nach Endnutzer entfielen im Jahr 2025 52,65 % des Anteils auf Krankenhäuser, während Fachkliniken bis 2031 voraussichtlich die höchste CAGR von 8,76 % verzeichnen werden.

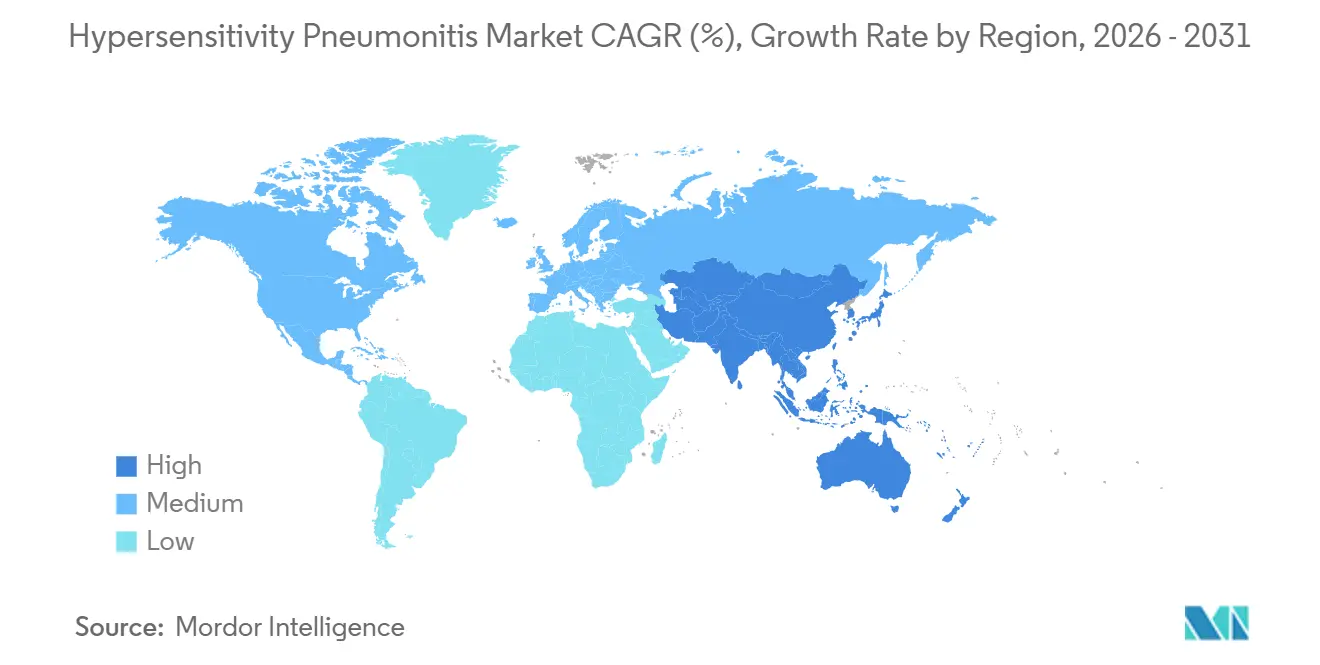

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 41,56 % am Markt für Hypersensitivitätspneumonitis, während der asiatisch-pazifische Raum bis 2031 voraussichtlich mit einer CAGR von 9,56 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse zur Hypersensitivitätspneumonitis

Analyse der Treiberwirkung*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Fibrotische Hypersensitivitätspneumonitis erweitert den langfristigen Behandlungsbedarf | +1.2% | Global, am stärksten in Nordamerika und dem asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Übertragungseffekte der Behandlung progressiv fibrosierender ILD erweitern den Markt | +1.0% | Nordamerika und Europa primär, asiatisch-pazifischer Raum sekundär | Mittelfristig (2–4 Jahre) |

| Hohe diagnostische Unsicherheit stützt multidisziplinäre Entscheidungsfindung | +0.8% | Global, erhöht in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Arbeitsmedizinische Überwachung in der Landwirtschaft und in vogelexponierten Umgebungen | +0.6% | Europa, Nordamerika und asiatisch-pazifischer Raum, mit Ausstrahlungseffekten auf Südamerika | Mittelfristig (2–4 Jahre) |

| Screening auf Innenraumschimmel-, Luftbefeuchter- und HLK-Exposition | +0.5% | Asiatisch-pazifischer Raum als Kernmarkt, insbesondere Japan und China, mit Relevanz in Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Fibrotische Hypersensitivitätspneumonitis erweitert den langfristigen Behandlungsbedarf

Fibrotische Hypersensitivitätspneumonitis erweitert den langfristigen Behandlungsbedarf im Markt für Hypersensitivitätspneumonitis, da Kliniker sie nun als eigenständigen Krankheitsverlauf mit einer anderen Prognose und einem anderen Behandlungspfad behandeln. Hypersensitivitätspneumonitis repräsentierte 26 % der INBUILD-Population für progressiv fibrosierendes interstitielles Lungenerkrankung und unterstreicht damit den erheblichen Behandlungsressourcenbedarf im breiteren Versorgungsumfeld. In Japans zweijähriger Nintedanib-Nachmarktüberwachung entfielen 10,05 % des PF-ILD-Kollektivs auf Hypersensitivitätspneumonitis, und 73,17 % dieser Patienten erlitten unerwünschte Arzneimittelreaktionen, was auf eine aktive und engmaschig überwachte Behandlungsgruppe hinweist. Deutschlands S2k-Leitlinie von 2025 befürwortete antifibrotische Therapie bei progressiver fibrotischer Hypersensitivitätspneumonitis und ergänzte eine strukturierte Überwachung der Arbeitsplatzexposition, wodurch die Verschreibungsstandards in diesem Markt angehoben wurden und möglicherweise benachbarte europäische Länder beeinflusst werden.

Übertragungseffekte der Behandlung progressiv fibrosierender ILD erweitern den Markt für Hypersensitivitätspneumonitis

Der Markt für Hypersensitivitätspneumonitis weitet sich aus, da Medikamente, die ursprünglich für idiopathische Lungenfibrose entwickelt wurden, nun unter dem breiteren Label der progressiven Lungenfibrose eingesetzt werden, bei der Hypersensitivitätspneumonitis eine explizite zugrunde liegende Diagnose darstellt. Boehringer Ingelheims Nerandomilast erhielt im Dezember 2025 die FDA-Zulassung für progressive Lungenfibrose und markiert damit einen wichtigen Schritt für die antifibrotische Therapie in diesem Behandlungsbereich. Die FIBRONEER-ILD-Studie zeigte, dass Nerandomilast 9 mg gegenüber Placebo einen Vorteil von 83 ml bei der FVC-Erhaltung in Woche 52 erzielte, mit einem konsistenten Behandlungseffekt in der Hypersensitivitätspneumonitis-Untergruppe. Dasselbe Produkt erhielt im Mai 2026 eine positive CHMP-Stellungnahme und im Juli 2026 die Zulassung der britischen MHRA, wodurch innerhalb eines einzigen Jahres ein multiregionaler Regulierungspfad geschaffen wurde. Jede neue Studie zur progressiven Lungenfibrose, die Hypersensitivitätspneumonitis als Untergruppe einschließt, stärkt die Argumente der Kostenträger und unterstützt die Einführung höherwertiger Therapien im gesamten Markt für Hypersensitivitätspneumonitis.[1]Medicines & Healthcare products Regulatory Agency, "Nerandomilast (Jascayd) zur Behandlung erwachsener Patienten mit idiopathischer Lungenfibrose und progressiver Lungenfibrose zugelassen," GOV.UK, gov.uk

Hohe diagnostische Unsicherheit stützt multidisziplinäre Entscheidungsfindung

Die diagnostische Unsicherheit bleibt im Markt für Hypersensitivitätspneumonitis hoch und treibt weiterhin den Ressourceneinsatz an, da Patienten häufig wiederholte Bildgebung, Laboruntersuchungen, Bronchoskopie und Facharztbeurteilungen durchlaufen, bevor die Behandlung beginnt. Eine Managementübersicht aus dem Jahr 2025 stellte fest, dass Kliniker bei 50 % der bestätigten Fälle kein ursächliches Antigen identifizieren, was die multidisziplinäre Diskussion zur Grundlage einer sicheren Diagnose macht. Die hochauflösende Computertomografie (HRCT) bleibt entscheidend, und eine multizentrische Bildgebungsstudie aus dem Jahr 2024 zeigte, dass das ATS-, JRS- und ALAT-System in Umgebungen mit niedriger Prävalenz eine stärkere Spezifität als der ACCP-Ansatz lieferte und damit die Bildgebungsbeurteilung in Überweisungszentren beeinflusste.[2] Koschel D., "Diagnose und Behandlung der Hypersensitivitätspneumonitis, S2k-Leitlinie der Deutschen Gesellschaft für Pneumologie und Beatmungsmedizin und der Deutschen Gesellschaft für Allergologie und klinische Immunologie," PMC, pmc.ncbi.nlm.nih.gov Eine narrative Übersichtsarbeit aus dem Jahr 2025 stellte außerdem fest, dass KI-gestützte HRCT-Analyse und plasmaproteomische Panels die kurzfristige fibrotische Progression mit hoher Sensitivität vorhersagen können, wodurch sich die Diagnose von einem einmaligen Ereignis hin zu einer kontinuierlichen Überwachung verlagert.[3]Ferrara G., "Aktuelle Konzepte in der Diagnose und Behandlung der Hypersensitivitätspneumonitis, eine narrative Übersichtsarbeit," Brasilianisches Journal für Pneumologie, doi.org Das Nebeneinander mehrerer Leitliniensysteme in verschiedenen Ländern hält die Überweisungsketten aktiv und unterstützt die kommerzielle Aktivität im gesamten Markt für Hypersensitivitätspneumonitis.

Arbeitsmedizinische Überwachung in der Landwirtschaft und in vogelexponierten Umgebungen

Die arbeitsmedizinische Überwachung in der Landwirtschaft, der Geflügelhaltung und in Umgebungen mit Vogelexposition bleibt ein wichtiger Weg, über den neue Patienten in den Markt für Hypersensitivitätspneumonitis gelangen. Daten aus dem britischen SWORD-Programm für 2016–2022 schätzten die Inzidenz der berufsbedingten Hypersensitivitätspneumonitis auf 1,77 Fälle pro Million Arbeitnehmer, wobei Pilze und Schimmelpilze, Metallbearbeitungsflüssigkeiten und aviäre Proteine die führenden Expositionsgruppen darstellten. In Deutschland verzeichneten die gesetzlichen Unfallversicherungsträger zwischen 1999 und 2022 durchschnittlich 112 Verdachtsfälle auf Berufserkrankungen pro Jahr, erkannten jedoch nur einen begrenzten Anteil formal als Berufskrankheit an, was auf einen verbleibenden Pool unbearbeiteter Fälle hinweist. Eine landesweite Kohortenstudie in Japan ergab, dass eine frühe Antigenidentifikation mit einem langsameren FVC-Rückgang verbunden war, was zeigt, dass eine bessere Überwachung zu früheren und längeren Behandlungsepisoden führen kann. Eine Studie aus dem Jahr 2025 im Journal of Occupational Health stellte außerdem fest, dass koordinierte Umwelterhebungen unter Beteiligung von Betriebsärzten, Arbeitshygienikern und Antigentests nach wie vor die zuverlässigste Methode zur frühzeitigen Erkennung schimmelpilzbedingter Erkrankungen sind, was die kontinuierliche Fallerfassung im Markt für Hypersensitivitätspneumonitis unterstützt.

Analyse der Hemmnisse*

| HEMMNIS | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Kein einheitlicher diagnostischer Goldstandard verlangsamt die Behandlungseinleitung | -0.5% | Global | Langfristig (≥ 4 Jahre) |

| Fehlgeschlagene Antigenidentifikation begrenzt die ätiologiegelenkte Therapie | -0.4% | Global, ausgeprägter im asiatisch-pazifischen Raum und in Südamerika | Langfristig (≥ 4 Jahre) |

| Erstattungsdruck begünstigt kostengünstige Steroidregimes | -0.4% | Europa, Naher Osten und Afrika sowie Südamerika | Mittelfristig (2–4 Jahre) |

| Schwache prospektive Evidenzbasis schränkt die Therapieauswahl ein | -0.3% | Global | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Kein einheitlicher diagnostischer Goldstandard verlangsamt die Behandlungseinleitung

Das Fehlen eines allgemein anerkannten diagnostischen Goldstandards verlangsamt die Behandlungseinleitung im Markt für Hypersensitivitätspneumonitis, da Kliniker Patienten häufig zwischen verschiedenen Diagnosesystemen neu einordnen, bevor sie Behandlungspläne abschließen. Die ATS-, JRS- und ALAT-Kriterien von 2020, das ACCP-Rahmenwerk und die koreanische Leitlinie von 2025 unterscheiden sich in Sensitivität und Spezifität, was zu Variationen zwischen den Zentren führt, insbesondere in ressourcenschwächeren Umgebungen. Kliniker benötigen für eine hochsichere Diagnose häufig Bronchoskopie und bronchoalveoläre Lavage, doch diese invasiven Verfahren sind außerhalb tertiärer Zentren für interstitielle Lungenerkrankungen nicht durchgängig verfügbar. Inkonsistente serologische Tests, bedingt durch nicht standardisierte ELISA- und Chemilumineszenzmethoden sowie geografisch spezifische Antigenpanels, verlängern die Überweisungszeiten, verzögern die Einbindung von Spezialisten und verlangsamen den Übergang zur leitlinienbasierten Behandlung.

Erstattungsdruck begünstigt kostengünstige Steroidregimes

Der Erstattungsdruck begünstigt weiterhin kostengünstige Steroidregimes und begrenzt die Expansion höherwertiger Segmente des Marktes für Hypersensitivitätspneumonitis trotz der sich entwickelnden klinischen Praxis. Eine pharmakookonomische Studie aus dem Jahr 2024 bestätigte, dass Prednisolon und Methylprednisolon die kostengünstigsten Behandlungsoptionen bleiben und die Präferenz der Kostenträger unterstützen, solange direkte Vergleichsnachweise bei Hypersensitivitätspneumonitis begrenzt bleiben. In Chile schränkten öffentliche Beschaffungskanäle den Zugang zu antifibrotischer Therapie bei fibrotischer Hypersensitivitätspneumonitis weiterhin ein, obwohl Studien bereits einen klinischen Nutzen dokumentiert hatten. Injizierbare Biologika in der Entwicklung stehen unter genauerer Prüfung, da viele Kostenträger wahrscheinlich auf positive randomisierte Nachweise warten werden, bevor sie eine Überprüfung vornehmen, was zu kommerziellen Verzögerungen bei Premium-Therapien führt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Krankheitstyp: Chronische Formen sichern den Umsatz, während akute Subtypen ein steigendes Fallvolumen verzeichnen

Chronische Hypersensitivitätspneumonitis hielt im Jahr 2025 48,65 % des Krankheitstyp-Segments und nahm damit die führende Position im Markt für Hypersensitivitätspneumonitis ein. Ihre Führungsposition resultierte aus längeren Behandlungsepisoden und einem höheren Einsatz von Bildgebung, Nachsorge, Antigenkarenzberatung, Kortikosteroiden, Immunsuppressiva und Antifibrotika. Akute und subakute Erkrankungen blieben ebenfalls bedeutsam, da sie trotz besserer Reversibilität als chronisch-fibrotische Fälle weiterhin diagnostische Arbeit und überwachte Nachsorge generierten. Eine PLOS ONE-Studie aus dem Jahr 2025 zeigte, dass Schimmelexposition im häuslichen Umfeld außerhalb Japans häufig übersehen wurde, was darauf hindeutet, dass einige subakute und chronische Fälle erst dann identifiziert wurden, wenn Kliniker die Umgebungsanamnese detaillierter überprüften.

Akute Hypersensitivitätspneumonitis soll bis 2031 mit einer CAGR von 6,93 % wachsen und ist damit der am schnellsten wachsende Krankheitssubtyp im Markt für Hypersensitivitätspneumonitis. Eine strukturiertere arbeitsmedizinische Untersuchung identifiziert leichte und mittelschwere akute Fälle, die zuvor als virale Erkrankung oder kurzfristige Atemwegsreizung behandelt wurden. Eine landesweite japanische Studie ergab, dass Luftbefeuchter-Lunge, hauptsächlich akut und subakut im Phänotyp, im Zeitraum 2011–2021 einen steigenden Trend zeigte, mit einem deutlichen Anstieg während der COVID-19-Periode, als die Zeit in Innenräumen und die Nutzung von Luftbefeuchtern zunahmen. Japans erste nationale Prävalenzschätzungen für fibrotische und nicht-fibrotische Hypersensitivitätspneumonitis gaben dem Markt für Hypersensitivitätspneumonitis auch eine stärkere Grundlage für die Planung des Fallvolumens und der Behandlungsnachfrage in der Region.

Nach Diagnose: Bildgebung dominiert das Segment, während Laborbiomarker an Bedeutung gewinnen

Die Bildgebung machte im Jahr 2025 57,23 % der Marktgröße der Hypersensitivitätspneumonitis im Diagnosesegment aus und war damit das größte Diagnosesegment. Die HRCT blieb das Erstlinienverfahren in den wichtigsten Leitlinien, da sie zentral für die Unterscheidung fibrotischer von nicht-fibrotischen Mustern und die Eingrenzung der Differenzialdiagnose war. Eine Studie aus dem Jahr 2025 in Diagnostics ergab, dass die exspiratorische HRCT, insbesondere die Beurteilung von Air Trapping, eines der stärksten einzelnen radiologischen Signale war, das eine multidisziplinäre Diagnose der Hypersensitivitätspneumonitis unterstützte. Bronchoskopie und bronchoalveoläre Lavage blieben wichtig, wenn die Bildgebung nicht eindeutig war, während die Lungenbiopsie auf ausgewählte Fälle beschränkt blieb, die eine Granulomaidentifikation erforderten.

Labortests werden bis 2031 voraussichtlich mit einer CAGR von 8,67 % wachsen und sind damit das am schnellsten wachsende diagnostische Teilsegment im Markt für Hypersensitivitätspneumonitis. Das Wachstum wird durch serumspezifische IgG-Panels, KL-6-Tests und umfassendere proteomische Ansätze angetrieben, die eine weniger invasive Diagnose unterstützen. Eine Studie in Respiratory Research aus dem Jahr 2025 berichtete, dass ein kombiniertes exosomales KL-6-, CAPN2- und SP-B-Modell eine AUC von 0,987 bei der Subtypisierung interstitieller Lungenerkrankungen erreichte und damit einen starken Maßstab für zukünftige auf Hypersensitivitätspneumonitis ausgerichtete Tests setzte. Ein Preprint aus dem Jahr 2026 identifizierte außerdem zwei blutbasierte immunmetabolische Endotypen bei fibrotischer Hypersensitivitätspneumonitis mit unterschiedlichen klinischen Verläufen, was darauf hindeutet, dass Laborinstrumente im Markt für Hypersensitivitätspneumonitis von einem breiten Screening hin zu einer präziseren Krankheitsphänotypisierung übergehen werden.

Nach Therapie: Kortikosteroide halten die Basis, während Antifibrotika die Obergrenze erweitern

Kortikosteroide hielten im Jahr 2025 einen Anteil von 61,34 % am Therapiesegment und blieben damit im Mittelpunkt des Marktes für Hypersensitivitätspneumonitis. Ihre Position spiegelte den seit langem etablierten Erstlinieneinsatz, die breite Verfügbarkeit von Generika und den anhaltenden Einsatz bei nicht-fibrotischen Krankheitsformen wider. Immunsuppressiva wie Mycophenolatmofetil, Azathioprin und Rituximab folgten auf Steroide und wurden zunehmend bei mittelschweren und schweren fibrotischen Fällen eingesetzt, insbesondere wenn Kliniker steroidschonende Optionen benötigten. Supportive Therapie, einschließlich Sauerstofftherapie, pulmonaler Rehabilitation und Transplantationsabklärung, blieb wichtig, war jedoch auf fortgeschrittene krankenhausbasierte Versorgungsumgebungen konzentriert.

Antifibrotika werden bis 2031 voraussichtlich mit einer CAGR von 8,35 % wachsen und sind damit die am schnellsten wachsende Therapieklasse im Markt für Hypersensitivitätspneumonitis. Dieser Anstieg folgt auf die FDA-Zulassung von Nerandomilast für progressive Lungenfibrose im Dezember 2025 und den anhaltenden Einsatz von Nintedanib bei progressiver fibrotischer Hypersensitivitätspneumonitis. Eine ACR-2025-Subgruppenanalyse zeigte, dass Nerandomilast den FVC-Rückgang in den Populationen mit Autoimmun-ILD und Hypersensitivitätspneumonitis konsistent verlangsamte und damit das Vertrauen in den krankheitsspezifischen Einsatz stärkte.

Nach Verabreichungsweg: Orale Therapie führt, während injizierbare Therapien eine Nische aufbauen

Orale Therapien hielten im Jahr 2025 einen Anteil von 62,88 % und hatten damit die größte Position im Markt für Hypersensitivitätspneumonitis nach Verabreichungsweg. Diese Führungsposition spiegelte die Dominanz oraler Kortikosteroide und der oralen Formulierungen von Nintedanib und Nerandomilast in der Routinepraxis wider. Die FDA-Kennzeichnungsaktualisierung für OFEV im Jahr 2024 bestätigte dessen Einsatz bei chronisch fibrosierenden interstitiellen Lungenerkrankungen mit progressivem Phänotyp und unterstützte die Einführung oraler Antifibrotika bei geeigneten Patienten mit Hypersensitivitätspneumonitis. Orale Immunsuppressiva wie Mycophenolatmofetil und Azathioprin trugen weiteres Volumen bei, da Kliniker sie als steroidschonende Mittel bei fibrotischer Erkrankung einsetzten.

Injizierbare Therapien werden bis 2031 voraussichtlich mit einer CAGR von 7,78 % wachsen und sind damit der am schnellsten wachsende Verabreichungsweg im Markt für Hypersensitivitätspneumonitis. Dieses Wachstum ist mit dem Einsatz von Biologika in refraktären Patientenpopulationen verbunden, bei denen standardmäßige Antigenkarenz und immunsuppressive Ansätze keine stabile Krankheitskontrolle liefern. Eine Phase-2-Studie mit intravenösem Rituximab bei therapierefraktärer Hypersensitivitätspneumonitis berichtete über eine FVC-Stabilisierung nach sechs Monaten und lieferte damit das erste von Fachleuten begutachtete Real-World-Wirksamkeitssignal für ein Biologikum in diesem Umfeld.

Nach Endnutzer: Krankenhäuser führen bei der komplexen Versorgung, während Fachkliniken an Dynamik gewinnen

Krankenhäuser hielten im Jahr 2025 einen Anteil von 52,65 % und blieben damit das größte Endnutzersegment im Markt für Hypersensitivitätspneumonitis. Ihre Rolle war am stärksten bei HRCT-Bildgebung, Bronchoskopie, bronchoalveolärer Lavage, Management akuter Exazerbationen und fortgeschrittener Transplantationsabklärung bei progressiver fibrotischer Erkrankung. Große akademische Zentren mit dedizierten Programmen für interstitielle Lungenerkrankungen generierten weiterhin die höchstwertigen Behandlungsepisoden, indem sie Bildgebung, Serologie und Mehrfachmedikamentenmanagement in einem Umfeld kombinierten. Diagnoselabore und akademische Institute trugen ebenfalls einen wachsenden Teil der Wertschöpfungskette bei, da sich Serologie und Biomarkerentwicklung zunehmend außerhalb des Krankenhausbereichs verlagerten.

Fachkliniken werden bis 2031 voraussichtlich mit einer CAGR von 8,76 % wachsen und sind damit die am schnellsten wachsende Endnutzerkategorie im Markt für Hypersensitivitätspneumonitis. Diese Kliniken übernehmen einen größeren Anteil chronischer und stabiler fibrotischer Fälle, die eine Überwachung der Lungenfunktion, ein antifibrotisches Management und eine periodische Bildgebung ohne vollständige Krankenhausaufnahme benötigen. Eine landesweite südkoreanische Studie ergab, dass neu aufgetretene Fälle von Hypersensitivitätspneumonitis ein mittleres Alter von 52 Jahren hatten und nahezu gleichmäßig nach Geschlecht verteilt waren, was ein langfristiges ambulantes Fachversorgungsmodell unterstützt. Diese Verschiebung ist bedeutsam, da sie jeden stabilen Patienten in eine längerfristige Nachsorgemöglichkeit für den Markt für Hypersensitivitätspneumonitis verwandelt.

Geografische Analyse

Nordamerika hielt im Jahr 2025 einen Anteil von 41,56 % und war damit der größte regionale Block im Markt für Hypersensitivitätspneumonitis. Die Region profitierte von einer starken Infrastruktur für interstitielle Lungenerkrankungen, einem hohen Zugang zu Spezialisten und Erstattungspfaden, die fortschrittliche Therapien effektiver unterstützten als viele öffentliche Systeme. Die Vereinigten Staaten blieben der größte nationale Markt in der Region, mit einer gemeldeten Inzidenz von 1,28 bis 1,94 neuen Fällen pro 100.000 Personen jährlich. Darüber hinaus hatten 50 % der US-amerikanischen Fälle noch immer ein nicht identifiziertes Antigen, was wiederholte Überweisungen, Bildgebung und Facharztbeurteilungen unterstützte. Die US-Zulassung von Nerandomilast im Dezember 2025 positionierte Nordamerika auch an der Spitze des antifibrotischen Wandels im Markt für Hypersensitivitätspneumonitis.

Europa bildete den zweitgrößten regionalen Cluster im Markt für Hypersensitivitätspneumonitis, angeführt von Deutschland, dem Vereinigten Königreich und Frankreich. Deutschlands S2k-Leitlinie vom Januar 2025 formalisierte den antifibrotischen Einsatz bei progressiver fibrotischer Hypersensitivitätspneumonitis und stärkte die Überwachung der Arbeitsplatzexposition, was die Verschreibungsstandards in benachbarten Ländern beeinflussen könnte. Im Vereinigten Königreich schuf die MHRA-Zulassung für Nerandomilast im Juli 2026 einen formalen Behandlungspfad für idiopathische Lungenfibrose und progressive Lungenfibrose, einschließlich der mit Hypersensitivitätspneumonitis verbundenen Fibrose. Das spanische REGINHA-Register half auch dabei, lokale Ergebnisse zu definieren, was die Verschreibungspraxis und spätere Formulierungsverhandlungen unterstützte.

Der asiatisch-pazifische Raum wird bis 2031 voraussichtlich mit einer CAGR von 9,56 % wachsen und ist damit die am schnellsten wachsende Geografie im Markt für Hypersensitivitätspneumonitis. Japan bleibt ein wichtiger Treiber, da seine erste nationale epidemiologische Erhebung die Prävalenz fibrotischer Hypersensitivitätspneumonitis auf 6,3 pro 100.000 und die nicht-fibrotische Prävalenz auf 3,6 pro 100.000 schätzte, mit einer bemerkenswerten südlichen Häufung im Zusammenhang mit Schimmel- und Vogelexposition. Japans Ergebnisse der Nachmarktüberwachung von 2026 bestätigten auch den Real-World-Einsatz von Nintedanib in Programmen für progressiv fibrosierendes Lungenerkrankung, die Hypersensitivitätspneumonitis einschlossen. Südkorea meldete Inzidenzraten von 1,14 bis 2,16 pro 100.000 Personen zwischen 2011 und 2020, und seine Leitlinie von 2025 fügte eine bedingte Unterstützung für Antifibrotika bei fibrotischer Erkrankung hinzu. Der Nahe Osten und Afrika sowie Südamerika werden längerfristige Chancen bleiben, da der Zugang zu Spezialisten, die Erstattungstiefe und die arbeitsmedizinische Überwachung in vielen Ländern uneinheitlich bleiben.

Wettbewerbslandschaft

Der Markt für Hypersensitivitätspneumonitis ist mäßig konzentriert und wird von zwei miteinander verbundenen Gruppen geprägt: Pharmaunternehmen auf der Therapieseite und Bildgebungs- und Laborlieferanten auf der Diagnostikseite. Boehringer Ingelheim hatte die klarste strategische Position inne, da Nerandomilast die einzige Therapie mit neuem Wirkmechanismus in diesem Bereich mit einem kürzlich erfolgten multiregionalen Regulierungspfad in den Vereinigten Staaten, Europa und dem Vereinigten Königreich darstellte. Diese Abfolge verschob den Markt von einem Therapiemix, der hauptsächlich von Generikasteroiden dominiert wurde, hin zu einem stärker differenzierten antifibrotischen Segment. Klinische Nachweise bei progressiver Lungenfibrose stärkten die Position des Unternehmens weiter, da sie direkt mit der mit Hypersensitivitätspneumonitis verbundenen Fibrose in Zusammenhang standen.

Der Wettbewerb baute sich auch rund um refraktäre Erkrankungen auf, bei denen Biologika die nächste Welle des Behandlungswandels im Markt für Hypersensitivitätspneumonitis antreiben könnten. Eine Studie in Scientific Reports aus dem Jahr 2025 zeigte, dass intravenöses Rituximab den FVC bei therapierefraktärer Hypersensitivitätspneumonitis stabilisierte und damit größeren immunologiefokussierten Unternehmen ein klareres Entwicklungssignal gab. aTyr Pharma blieb auch in der angrenzenden granulomatösen interstitiellen Lungenerkrankung aktiv, mit Topline-Phase-3-Ergebnissen für Efzofitimod im September 2025 und einer IND-Einreichung im Juni 2026 für eine neue Phase-3-Studie bei pulmonaler Sarkoidose. Obwohl diese Programme keine Zulassungen für Hypersensitivitätspneumonitis darstellten, beobachteten die Stakeholder sie weiterhin aufgrund von Überschneidungen mit dem Management granulomatöser und restriktiver Lungenerkrankungen.

Auf der Diagnostikseite hielten Siemens Healthineers, Thermo Fisher Scientific, Abbott Laboratories und Sysmex Corporation wichtige Positionen in den Bereichen HRCT, Immunoassay und bronchoalveoläre Lavage-Testworkflows im Markt für Hypersensitivitätspneumonitis. Die Bildgebung blieb kommerziell zentral, da die HRCT früh in der Abklärung erforderlich war und weiterhin die fibrotische versus nicht-fibrotische Klassifikation in den meisten Versorgungspfaden unterstützte. Laborplattformen gewannen an Bedeutung, da Serum-IgG-Tests, KL-6-Messungen und zukünftige proteomische Panels für die Wiederholungsbeurteilung relevanter wurden. Infolgedessen verlagerte sich der Wettbewerb schrittweise von der eigenständigen Diagnose hin zur Krankheitsüberwachung und verfeinerten Phänotypisierung.

Marktführer der Hypersensitivitätspneumonitis-Branche

Boehringer Ingelheim International GmbH

F. Hoffmann-La Roche Ltd.

AstraZeneca plc

Pfizer Inc.

Novartis AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juli 2026: Boehringer Ingelheims Nerandomilast (Jascayd) erhielt die Zulassung der britischen MHRA für IPF und PPF, einschließlich HP-bedingter Fibrose, und ist damit für NHS-Patienten verfügbar.

- Mai 2026: Der EU-CHMP verabschiedete eine positive Stellungnahme für Nerandomilast (Jascayd) bei IPF und PPF, einschließlich progressiv fibrosierender interstitieller Lungenerkrankungen wie Hypersensitivitätspneumonitis.

- Dezember 2025: Die FDA genehmigte Boehringer Ingelheims Nerandomilast (JASCAYD) für progressive Lungenfibrose bei Erwachsenen, einschließlich Hypersensitivitätspneumonitis.

Umfang des globalen Marktberichts zur Hypersensitivitätspneumonitis

Gemäß dem Umfang des Berichts ist Hypersensitivitätspneumonitis (HP) eine Erkrankung des Immunsystems, bei der die Lungen nach wiederholter Inhalation von Umweltallergenen wie Schimmelpilzen, Bakterien oder tierischen Proteinen entzündet werden. Sie ist auch als extrinsisch-allergische Alveolitis bekannt und kann grippeähnliche Symptome verursachen oder im Laufe der Zeit zu einer irreversiblen Lungenvernarbung (Lungenfibrose) führen.

Der Markt für Hypersensitivitätspneumonitis ist nach Krankheitstyp, Diagnose, Therapie, Verabreichungsweg, Endnutzer und Geografie segmentiert. Nach Krankheitstyp ist der Markt in akute Hypersensitivitätspneumonitis, subakute Hypersensitivitätspneumonitis und chronische Hypersensitivitätspneumonitis unterteilt. Nach Diagnose umfasst der Markt Bildgebung, Labortests, Bronchoskopie und bronchoalveoläre Lavage sowie Lungenbiopsie. Nach Therapie ist der Markt in Kortikosteroide, Immunsuppressiva, Antifibrotika und supportive Therapie segmentiert. Nach Verabreichungsweg ist der Markt in oral, injizierbar und inhalativ kategorisiert. Nach Endnutzer ist der Markt in Krankenhäuser, Fachkliniken, Diagnoselabore sowie akademische und Forschungsinstitute segmentiert. Nach Geografie wird der Markt in Nordamerika, Europa, dem asiatisch-pazifischen Raum, dem Nahen Osten und Afrika sowie Südamerika analysiert. Der Bericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Der Bericht bietet die Marktgrößen und Prognosen in Wert (USD) für die oben genannten Segmente.

| Akute Hypersensitivitätspneumonitis |

| Subakute Hypersensitivitätspneumonitis |

| Chronische Hypersensitivitätspneumonitis |

| Bildgebung |

| Labortests |

| Bronchoskopie und bronchoalveoläre Lavage |

| Lungenbiopsie |

| Kortikosteroide |

| Immunsuppressiva |

| Antifibrotika |

| Supportive Therapie |

| Oral |

| Injizierbar |

| Inhalativ |

| Krankenhäuser |

| Fachkliniken |

| Diagnoselabore |

| Akademische und Forschungsinstitute |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Indien | |

| Japan | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | GCC |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Krankheitstyp | Akute Hypersensitivitätspneumonitis | |

| Subakute Hypersensitivitätspneumonitis | ||

| Chronische Hypersensitivitätspneumonitis | ||

| Nach Diagnose | Bildgebung | |

| Labortests | ||

| Bronchoskopie und bronchoalveoläre Lavage | ||

| Lungenbiopsie | ||

| Nach Therapie | Kortikosteroide | |

| Immunsuppressiva | ||

| Antifibrotika | ||

| Supportive Therapie | ||

| Nach Verabreichungsweg | Oral | |

| Injizierbar | ||

| Inhalativ | ||

| Nach Endnutzer | Krankenhäuser | |

| Fachkliniken | ||

| Diagnoselabore | ||

| Akademische und Forschungsinstitute | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | GCC | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der Wert des weltweiten Marktes für Hypersensitivitätspneumonitis im Jahr 2026?

Die Marktgröße der Hypersensitivitätspneumonitis beträgt 1,39 Millionen USD im Jahr 2026 und soll bis 2031 bei einer CAGR von 5,25 % einen Wert von 1,79 Millionen USD erreichen.

Welche Region führt die aktuelle Nachfrage nach Behandlung der Hypersensitivitätspneumonitis an?

Nordamerika führte im Jahr 2025 mit einem Anteil von 41,56 %, unterstützt durch eine stärkere Infrastruktur für interstitielle Lungenerkrankungen, den Zugang zu Spezialisten und eine breitere Behandlungserstattung.

Welche Region wird bis 2031 voraussichtlich am schnellsten wachsen?

Der asiatisch-pazifische Raum wird bis 2031 voraussichtlich mit einer CAGR von 9,56 % wachsen, angetrieben durch eine stärkere Fallerkennung, nationale epidemiologische Daten und eine steigende Einführung von Antifibrotika in Ländern wie Japan und Südkorea.

Welche Therapiekategorie wächst am schnellsten?

Antifibrotika sind die am schnellsten wachsende Therapieklasse mit einer CAGR von 8,35 %, unterstützt durch die Zulassung von Nerandomilast bei progressiver Lungenfibrose und den anhaltenden Einsatz von Nintedanib bei progressiver fibrotischer Erkrankung.

Warum entfällt auf Krankenhäuser noch immer der größte Endnutzeranteil?

Krankenhäuser hielten im Jahr 2025 einen Anteil von 52,65 %, da sie weiterhin zentral für HRCT, Bronchoskopie, bronchoalveoläre Lavage, Versorgung akuter Exazerbationen und Transplantationsabklärung sind.

Was ist die größte Herausforderung, die eine breitere Behandlungseinführung verlangsamt?

Die größten Hindernisse sind das Fehlen eines einheitlichen diagnostischen Goldstandards, die häufige Unfähigkeit, das ursächliche Antigen zu identifizieren, und Erstattungssysteme, die weiterhin kostengünstige Kortikosteroide gegenüber neueren Therapien bevorzugen.

Seite zuletzt aktualisiert am: