Hydrogel Dressing Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 0.95 Milliarden US-Dollar |

| Marktgröße (2031) | 1.27 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.98% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Hydrogel Dressing Marktanalyse von Mordor Intelligence

Die Hydrogel Dressing Marktgröße soll von 0,89 Milliarden USD im Jahr 2025 auf 0,95 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 1,27 Milliarden USD erreichen, mit einer CAGR von 5,98 % über den Zeitraum 2026–2031.

Die zunehmende Verwendung evidenzbasierter Verbände, strengere Vorschriften zur Bekämpfung antimikrobieller Resistenzen und Vergütungsmodelle, die kürzere Pflegezeiten belohnen, lenken die Beschaffung von Gaze hin zu fortschrittlichen Produkten, einschließlich sensorgestützter Formate. Krankenhäuser bündeln Verbandskosten nun in Episodenzahlungen, sodass Einkäufer Optionen bevorzugen, die Wiederaufnahmen und Pflegebesuche reduzieren[1]Centers for Medicare & Medicaid Services, "Physician Fee Schedule," CMS.gov . Hersteller verlagern ihre Forschungs- und Entwicklungsausgaben zudem auf hybride Polymere, die mechanische Festigkeit mit Bioaktivität verbinden, und navigieren dabei durch die vorgeschlagene FDA-Neuklassifizierung, die antimikrobielle Hydrogele von Klasse-I- auf Klasse-III-Produkte hochstufen würde. Diese Verschiebung erhöht die Anforderungen an klinische Nachweise. Nordamerika führt derzeit beim Umsatz aufgrund der Tiefe der Erstattungsregelungen, während der asiatisch-pazifische Raum die wichtigste Wachstumsgrenze darstellt, da China und Indien ihre chirurgischen Kapazitäten ausbauen und die Diabetesprävalenz steigt. Strategische Rückzüge wie der Verkauf der Sparte Advanced Wound Bioactives von Smith & Nephew im April 2024 signalisieren, dass führende Akteure sich auf margenstarke Unterdrucksysteme konzentrieren und dabei Raum für datengestützte Hydrogel-Herausforderer lassen.

Wichtigste Erkenntnisse des Berichts

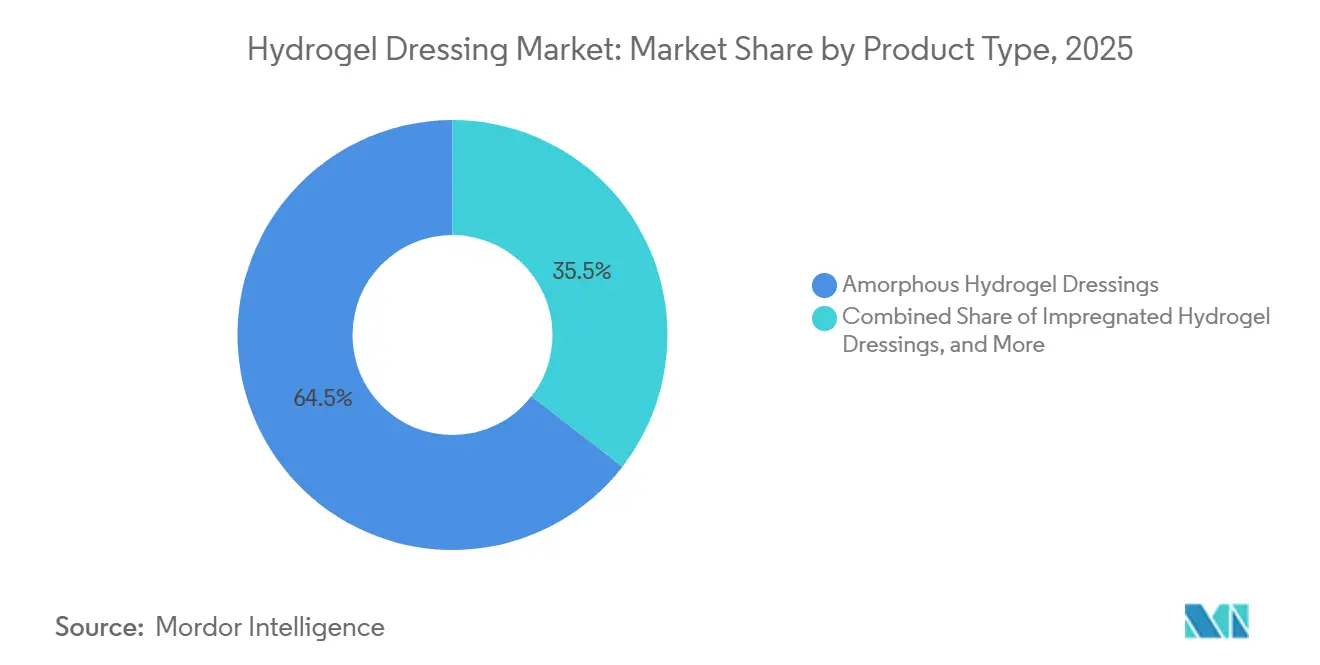

- Nach Produkttyp führten amorphe Formulierungen mit einem Marktanteil von 64,55 % am Hydrogel Dressing Markt im Jahr 2025, während Folienformate bis 2031 mit einer CAGR von 8,25 % wachsen sollen.

- Nach Rohmaterial entfielen synthetische Polymere auf 60,53 % der Hydrogel Dressing Marktgröße im Jahr 2025, während Hybridzusammensetzungen die schnellste CAGR von 8,85 % bis 2031 aufweisen.

- Nach Anwendung entfielen chronische Wunden auf einen Anteil von 61,63 % an der Hydrogel Dressing Marktgröße im Jahr 2025, während akute Wunden bis 2031 mit einer CAGR von 8,12 % wachsen.

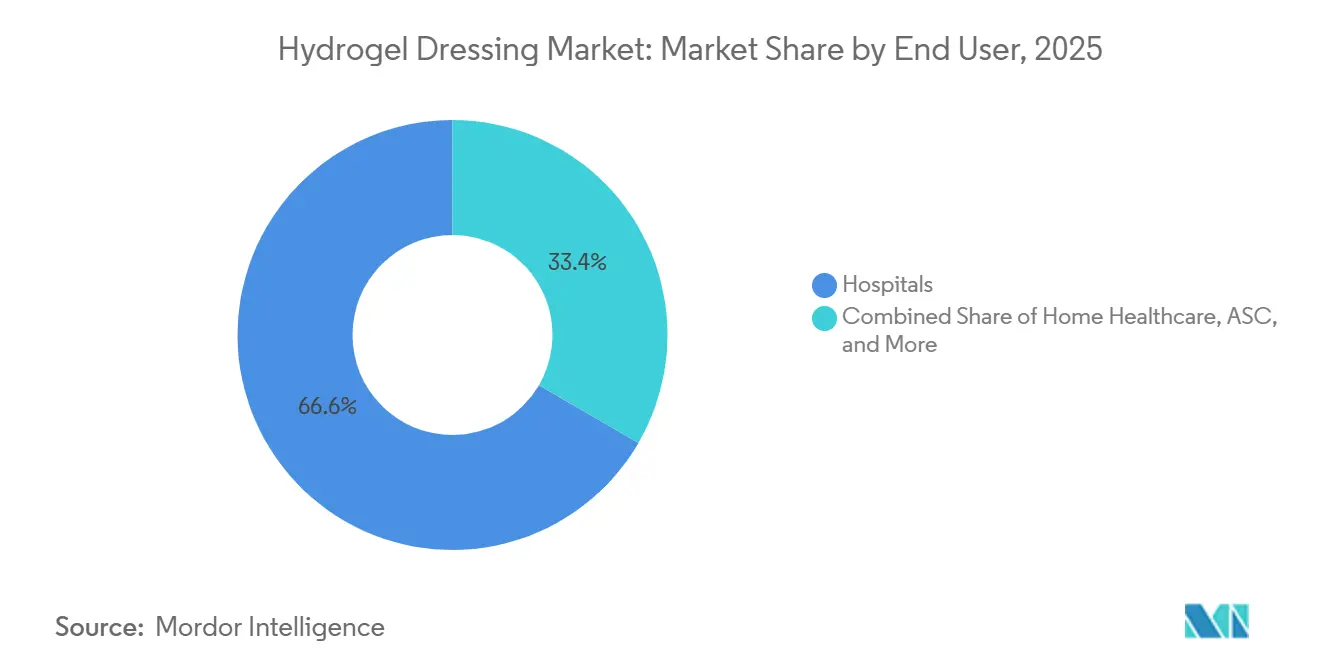

- Nach Endnutzer entfielen auf Krankenhäuser 66,63 % des Umsatzanteils im Jahr 2025, während die häusliche Gesundheitsversorgung bis 2031 mit einer CAGR von 8,27 % wächst.

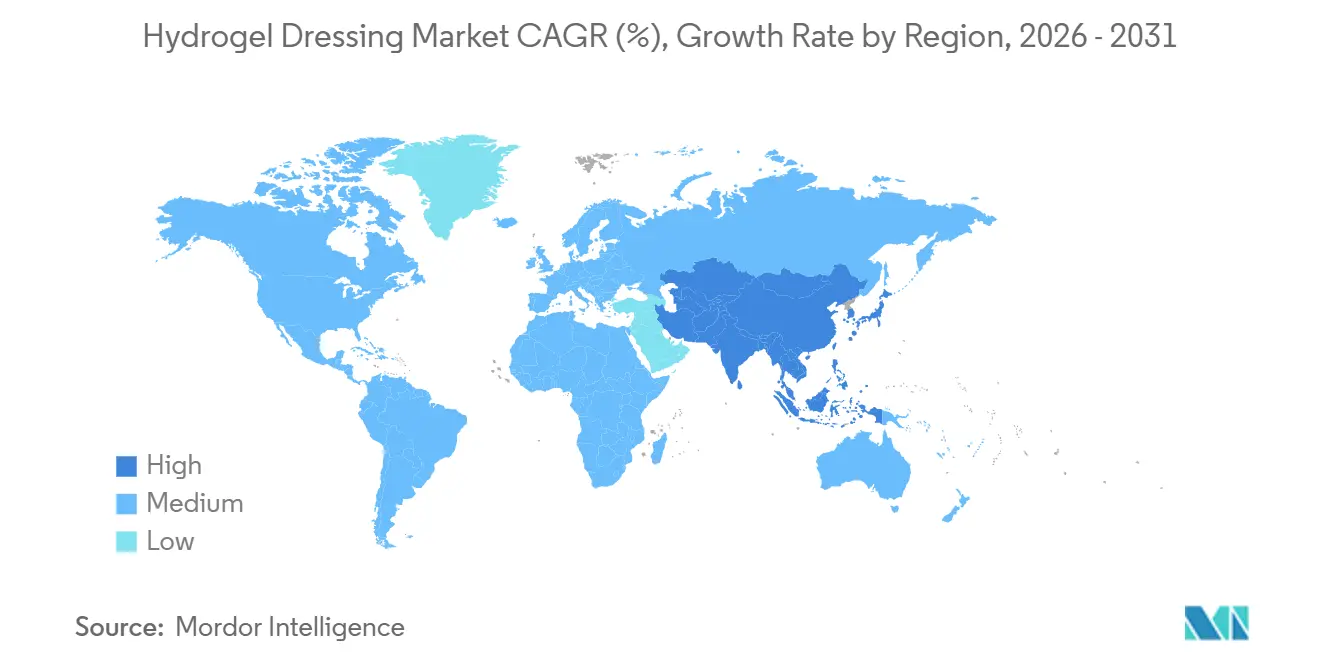

- Nach Geografie trug Nordamerika 40,13 % zur Hydrogel Dressing Marktgröße im Jahr 2025 bei; der asiatisch-pazifische Raum entwickelt sich bis 2031 mit einer CAGR von 9,51 %.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Hydrogel Dressing Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (≈) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Steigende Prävalenz chronischer Wunden | +1.2% | Global, am stärksten in Nordamerika, Europa und dem städtischen asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Wechsel von Gaze zu evidenzbasierten Verbänden | +1.0% | Nordamerika und Westeuropa führend; asiatisch-pazifischer Raum und Lateinamerika folgen | Mittelfristig (2–4 Jahre) |

| Innovation bei antimikrobiellen und stimuliresponsiven Hydrogelen | +0.9% | Nordamerika, Europa, Ostasien | Mittelfristig (2–4 Jahre) |

| Wachsende chirurgische Eingriffe und Verbrennungsfälle | +0.8% | Global, rasantes Wachstum in Indien, China, Brasilien | Kurzfristig (≤ 2 Jahre) |

| Reformen der ambulanten Vergütung | +0.7% | Vereinigte Staaten, Deutschland, Vereinigtes Königreich, Australien | Kurzfristig (≤ 2 Jahre) |

| Sensorintegrierte Tele-Wundverbände | +0.6% | Nordamerika und ausgewählte europäische Märkte; Pilotprojekte im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Prävalenz chronischer Wunden

Diabetische Fußgeschwüre, Druckgeschwüre und venöse Beingeschwüre betreffen weltweit mehr als 40 Millionen Menschen, und die Behandlungskosten in den Vereinigten Staaten übersteigen jährlich 50 Milliarden USD[2]Centers for Disease Control and Prevention, "National Diabetes Statistics Report," cdc.gov. Die Internationale Arbeitsgruppe zum Diabetischen Fuß stellte 2024 fest, dass die 1-Jahres-Sterblichkeit nach der Diagnose eines diabetischen Fußgeschwürs mit der einiger Krebserkrankungen vergleichbar ist. Dennoch erhalten weniger als die Hälfte der Hochrisikopatienten feuchtigkeitsausgewogene Verbände[3]International Working Group on the Diabetic Foot, "IWGDF Guidelines," iwgdfguidelines.org. Hydrogele erhalten ein feuchtes Milieu aufrecht, das die autolytische Débridement beschleunigt und die Pflegehäufigkeit von täglichen Verbandswechseln auf Drei-Tages-Intervalle reduziert. Pflegeeinrichtungen verzeichnen Arbeitseinsparungen, wenn Hydrogel Gaze ersetzt, was seine Einführung in pauschalisierten Vergütungssystemen unterstützt. Diese Faktoren erhöhen gemeinsam die Grundnachfrage im Hydrogel Dressing Markt.

Wechsel von Gaze zu evidenzbasierten fortschrittlichen Verbänden

Leitlinien des Nationalen Instituts für Gesundheit und klinische Exzellenz und der Gesellschaft für Wundheilung betonen feuchte Heilung und schnellere Epithelialisierung, doch die Kostensensitivität verlangsamt die Einführung in einigen Krankenhäusern[4]National Institute for Health and Care Excellence, "Pressure Ulcers: Prevention and Management (CG179)," nice.org.uk. Pauschalzahlungen integrieren Verbandskosten in Prozedurcodes, was die Beschaffung dazu veranlasst, Optionen zu bevorzugen, die Aufenthalte verkürzen und Wiederaufnahmen reduzieren. Hydrogele erweisen sich besonders wertvoll bei Wunden mit geringem bis mäßigem Exsudat, obwohl stark exsudierende Geschwüre weiterhin absorbierende Schäume erfordern. Diese Erstattungsverschiebungen verleihen dem Hydrogel Dressing Markt in entwickelten Regionen zusätzlichen Schwung.

Innovation bei antimikrobiellen und stimuliresponsiven Hydrogelen

Universitätslabore haben farbwechselnde und pH-responsive Hydrogele von Prototypen zu Pilotanwendungen weiterentwickelt. Forscher der Tufts University zeigten eine Seidenfibroin-Variante, die Pseudomonas innerhalb von 24 Stunden erkennt. Die FDA-Regelungen für Kombinationsprodukte erhöhen die Zulassungskosten, was größere Unternehmen dazu veranlasst, Nachweispakete zu finanzieren, während Chancen für Start-ups verbleiben, die wirkstofffreie Sensorvarianten entwickeln. Die daraus resultierende Pipeline gewährleistet einen stetigen Zufluss von Produkten der nächsten Generation, die die durchschnittlichen Verkaufspreise im Hydrogel Dressing Markt anheben können.

Wachsende chirurgische Eingriffe und Verbrennungsfälle

Elektive Eingriffe stiegen bis Mitte 2025 um 7,3 % im Jahresvergleich, da pandemiebedingter Rückstau abgebaut wurde. Verbrennungsverletzungen, etwa 11 Millionen jährlich, treiben die Hydrogel-Nachfrage überproportional an, da nicht haftende, kühlende Folien Schmerzen lindern und Gewebeschäden verhindern. Folien-Hydrogele können Schmerzwerte auf einer 10-Punkte-Skala um etwa 2 Punkte senken, ein überzeugendes Argument für Traumazentren. Steigende Fallzahlen in Indien und Brasilien stützen die Marktvolumina für Hydrogel-Verbände weiter.

Analyse der Hemmnisse*

| Hemmnis | (≈) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Hohe Einzel- und Herstellungskosten | –0.8% | Global; am stärksten in Indien, Südostasien, Lateinamerika | Mittelfristig (2–4 Jahre) |

| Begrenzte Absorption bei stark exsudierenden Wunden | –0.6% | Global, wo venöse Geschwüre und stark drainierende Wunden dominieren | Kurzfristig (≤ 2 Jahre) |

| Lieferkettenvolatilität bei Spezialpolymeren | –0.5% | China und petrochemische Zentren weltweit | Kurzfristig (≤ 2 Jahre) |

| Zusätzliche regulatorische Hürden für Kombinationsprodukte | –0.4% | Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Einzel- und Herstellungskosten im Vergleich zu konventionellen Verbänden

Hydrogele werden zu 3–15 USD pro Einheit verkauft, weit über den 0,10–0,50 USD für Gaze, was in einkommensschwachen Umgebungen zu Preisschock führt. Spezialpolymere wie medizinisches Hyaluronsäure kosten bis zu 500 USD pro Kilogramm, was Materialien zum bedeutendsten Kostentreiber macht. Sterile Verpackung fügt weitere 0,50–2,00 USD pro Einheit hinzu, und diese Kosten summieren sich bei hochvolumigen Regimen für chronische Wunden. Eine Studie im Journal of Wound Care aus dem Jahr 2024 zeigte dennoch 18 % niedrigere Gesamtepisodkosten als bei Gaze, da weniger Verbandswechsel und Infektionen den Materialaufpreis ausgleichen. Der Preis bleibt jedoch eine Barriere in Indien und Südostasien und begrenzt die Durchdringung des Hydrogel Dressing Marktes außerhalb städtischer Krankenhäuser.

Begrenzte Absorption bei stark exsudierenden Wunden

Hydrogele spenden Feuchtigkeit, anstatt Flüssigkeit zu absorbieren, was sie für Wunden ungeeignet macht, die täglich mehr als etwa 10 ml Drainage produzieren. Eine Überprüfung in Wound Repair and Regeneration aus dem Jahr 2025 schloss Hydrogele aus Vergleichen bei venösen Beingeschwüren aus, da die Absorptionskapazität unzureichend war. Kliniker wählen stattdessen Hydrofaser-Schäume, die Heilungsraten von 65–72 % erzielen. Hybriddesigns, die Hydrogele über absorbierenden Kernen schichten, entstehen, aber Erstattungscodes hinken hinterher, was die Darstellung des Hydrogel Dressing Marktes erschwert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Vielseitigkeit amorpher Formulierungen und Dynamik bei Folienformaten

Amorphe Formulierungen hielten 2025 einen Marktanteil von 64,55 % am Hydrogel Dressing Markt, was ihre Fähigkeit widerspiegelt, unregelmäßige Hohlräume und Tunnelwunden zu füllen. Folienvarianten wachsen jedoch mit einer CAGR von 8,25 %, da Verbrennungsstationen vorgeformte Pads bevorzugen, die Gewebe kühlen und Pflegezeit reduzieren. Amorphe Gele erfordern eine sekundäre Fixierung, was den Arbeitsaufwand erhöht, ermöglicht Klinikern jedoch, unterhöhltes Gewebe mit präziser Feuchtigkeitskontrolle zu versorgen. Folien-Hydrogele bieten eine gleichmäßige Dicke und haften sanft, reduzieren Verbandswechsel um bis zu 2 pro Woche und verbessern den Patientenkomfort.

Die regulatorische Konformität ist formatübergreifend streng: ISO-10993-Tests fügen bis zu 100.000 USD pro Formulierung hinzu. Die FDA ließ 2025 ein Schaf-Kollagen-Folien-Hydrogel zu und bestätigte damit, dass neuartige Biomaterialien den 510(k)-Weg durchlaufen können, wenn Gleichwertigkeit nachgewiesen wird. Folien-Hydrogele stehen im Wettbewerb mit Silikonschäumen mit besserer Exsudathandhabung, bleiben jedoch dort bevorzugt, wo autolytisches Débridement erforderlich ist, was beide Formate für den Hydrogel Dressing Markt unverzichtbar macht.

Nach Rohmaterial: Stärke synthetischer Polymere und Bioaktivität von Hybridmaterialien

Synthetische Polymere entfielen 2025 auf 60,53 % des Hydrogel Dressing Marktes, da Polyethylenglykol und Polyacrylamid reproduzierbare mechanische Eigenschaften und Sterilisationskompatibilität bieten. Hybridmischungen aus synthetischen Grundgerüsten mit bioaktivem Chitosan oder Hyaluronsäure entwickeln sich mit einer CAGR von 8,85 %. Natürliche Komponenten verbessern die Zellsignalisierung und die Wachstumsfaktorretention, was in frühen Studien zu schnellerer Heilung führt. Chargenvariation und höhere Kosten schränken reine Naturgele weiterhin ein, doch Hybride mildern diese Probleme, indem sie die synthetische Haltbarkeit beibehalten.

Lieferkettenrisiken prägen die Strategie. Chinas Dominanz bei Hyaluronsäure setzt Hersteller geopolitischen Schwankungen aus, was zur Beschaffung aus mehreren Quellen veranlasst. ISO-13485-Audits erhöhen den Aufwand, verhindern jedoch Rückrufe durch kontaminierte Chargen. Die daraus resultierende Betonung von Resilienz und Bioaktivität wird den Hybridumsatzanteil im Hydrogel Dressing Markt voraussichtlich ausweiten.

Nach Anwendung: Chronische Wunden als Nachfrageanker, akute Wunden im Aufwind

Chronische Wunden entfielen 2025 auf 61,63 % des Hydrogel Dressing Marktes, angetrieben durch diabetische Fußgeschwüre, Druckgeschwüre und venöse Beingeschwüre. Hydrogele eignen sich besonders für diabetische Wunden mit geringem Exsudat, da sie autolytisches Débridement ohne schmerzhafte Reinigung fördern. Akute Wunden – Verbrennungen und chirurgische Stellen – wachsen mit einer CAGR von 8,12 %, da elektive Eingriffe wieder zunehmen und Verbrennungszentren evidenzbasierte Protokolle einführen.

Traumaindikationen erhalten einen indirekten Auftrieb durch die FDA-Erweiterung des RECELL-Sprühhauttransplantats auf akute Verletzungen, da Kliniker nach der Anwendung feuchtigkeitserhaltende Abdeckungen benötigen. Die Druckgeschwür-Inzidenz sank in US-amerikanischen Krankenhäusern um 25 %, was das Wachstum im chronischen Segment dämpft, aber die Gewinne durch die Diabetesprävalenz nicht aufwiegt. Sowohl chronische als auch akute Nischen bleiben daher für den Hydrogel Dressing Markt entscheidend.

Nach Endnutzer: Dominanz der Krankenhäuser und Aufschwung der häuslichen Pflege

Krankenhäuser behielten 2025 einen Umsatzanteil von 66,63 %, da stationäre Wundversorgungsteams und Verbrennungsstationen protokollierte Verbandsregimes befolgten. Mehrproduktverträge mit etablierten Marken sichern Rabatte und vereinfachen die Lagerhaltung. Die häusliche Gesundheitsversorgung expandiert jedoch mit einer CAGR von 8,27 %, angetrieben durch Pauschalzahlungen, die Wiederaufnahmen bestrafen, und durch Fernüberwachungscodes, die vernetzte Verbände erstatten.

Ambulante chirurgische Zentren und Langzeitpflegeeinrichtungen fügen diversifizierte Nachfrage hinzu. Ambulante chirurgische Zentren bevorzugen kit-verpackte Hydrogele, die die Anzahl der Lagereinheiten minimieren. Langzeitpflegeheime schätzen Langzeitfolien, die Pflegebesuche von täglich auf alle 3 bis 5 Tage reduzieren. Diese Dynamiken verschieben gemeinsam die Volumenverteilung im Hydrogel Dressing Markt, ohne die Führungsposition der Krankenhäuser zu verdrängen.

Geografische Analyse

Nordamerika entfiel 2025 auf 40,13 % des Hydrogel Dressing Marktes, angetrieben durch robuste Erstattungsregelungen und frühe Pilotprojekte für intelligente Verbände. Medicare-Codes decken weiterhin Hydrogele ab, doch Pauschalzahlungen geben den Kostendruck an Anbieter weiter, was datengestützte Beschaffung fördert. Kanadas Provinzformulare variieren; Ontario finanziert Hydrogele in der häuslichen Pflege, während Alberta eine Vorabgenehmigung erfordert, was zu ungleichmäßiger Einführung führt. Mexiko profitiert vom Medizintourismus und der Ausweitung der Sozialversicherungsdeckung, was Importe von US-amerikanischen Lieferanten ankurbelt.

Europa bleibt bedeutend, wird jedoch durch strenge Prozesse der Medizinprodukteverordnung 2017/745 geregelt. Deutschland erstattet gelistete Verbände über das Hilfsmittelverzeichnis, während nicht gelistete Produkte Einzelfallgenehmigungen benötigen. Das Vereinigte Königreich beschafft zentral über NHS Supply Chain, und die Überprüfung des Nationalen Instituts für Gesundheit und klinische Exzellenz aus dem Jahr 2024 fand keine ausreichenden Belege für die Bevorzugung von Hydrogelen, was die Einführung verlangsamt hat. Frankreichs LPPR-Verfahren kann bis zu 18 Monate dauern und verzögert die vollständige Erstattung. Südeuropa zeigt aufgrund knapperer Budgets eine langsamere Einführung.

Der asiatisch-pazifische Raum verzeichnet die höchste CAGR von 9,51 %, angetrieben durch China, Indien, Japan, Australien und Südkorea. China hat die Genehmigungsfristen für Klasse-II-Produkte auf etwa 12–15 Monate verkürzt, was inländischen Marktführern wie Winner Medical ermöglicht, die Exporte um 12,6 % im Jahresvergleich zu steigern. Indiens Klasse-B-Registrierungssystem begrüßt multinationale Unternehmen ohne vorgeschriebene klinische Studien, während Japans Arzneimittel- und Medizingeräteagentur Klasse-II-Benachrichtigungen über eine Struktur mit Marketinggenehmigungsinhabern ermöglicht. Australiens hohe Pro-Kopf-Ausgaben für Wundversorgung und Südkoreas beschleunigte Genehmigungen machen beide Länder zu attraktiven Einführungsplattformen für Premium-Angebote und verstärken die Ostausrichtung des Hydrogel Dressing Marktes.

Golfstaaten importieren Premium-Verbände für Privatkrankenhäuser, die Medizintouristen versorgen, doch öffentliche Ausschreibungen bleiben gazedominiert. Südafrikas duales öffentlich-privates System schafft einen gespaltenen Markt, während Brasiliens Nationale Gesundheitsüberwachungsbehörde risikoarme Produkte schnell genehmigt, Budgetbeschränkungen jedoch den landesweiten Rollout begrenzen. Währungsvolatilität in Argentinien und Preiskontrollen andernorts halten die Durchdringung ungleichmäßig, doch steigende Diabetesraten fügen dem Hydrogel Dressing Markt weiterhin inkrementelle Volumina hinzu.

Wettbewerbslandschaft

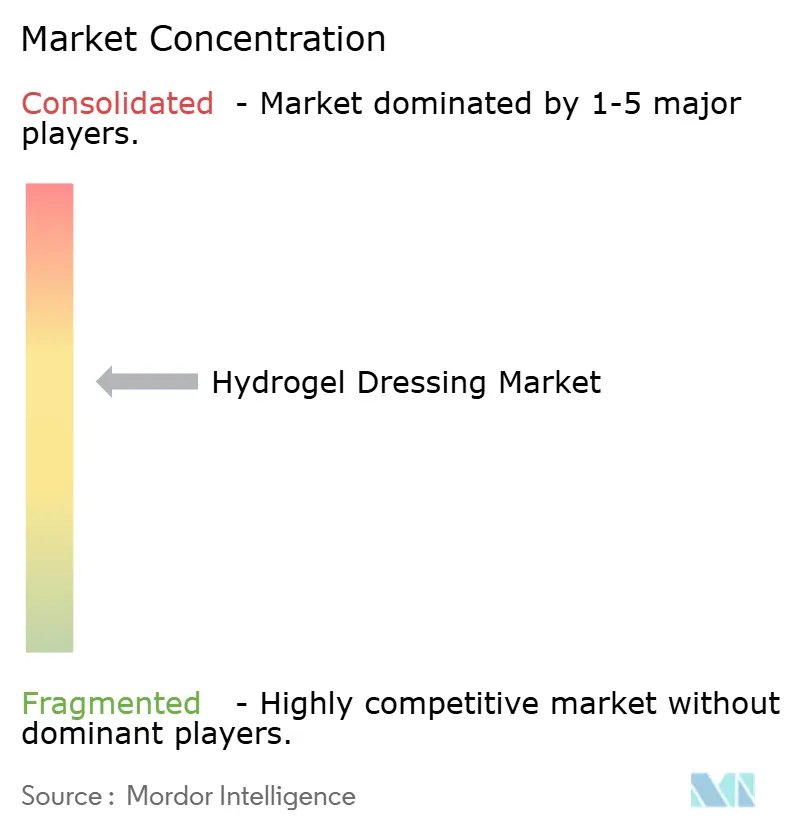

Der Hydrogel Dressing Markt ist mäßig fragmentiert: Die fünf führenden Akteure – Smith & Nephew, ConvaTec, Molnlycke, Solventum und Coloplast – halten gemeinsam einen beträchtlichen, aber nicht dominanten Anteil. Smith & Nephews Veräußerung seiner Sparte Advanced Wound Bioactives für 115 Millionen USD im April 2024 verlagert Ressourcen auf margenstarke PICO- und RENASYS-GO-Unterdrucksysteme. ConvaTec integriert seine Convatec.me-Plattform, um Ergebnisdaten zu erfassen und Kostenträgerverhandlungen zu stärken. Molnlycke erwarb Sentry Medical für 160 Millionen USD im Februar 2024, um die Abdeckungskapazität zu erweitern und Infektionspräventionskits für Wertanalysegremien zu bündeln.

Aufstrebende Herausforderer nutzen Preislücken und digitale Überlagerungen. Chinesische Unternehmen wie Winner Medical und Zhende Medical unterbieten westliche Preise und erfüllen dabei ISO-13485-Standards, was den Exportanteil beschleunigt. Integra LifeSciences' Flowable Wound Matrix erzielt unter Medicare 1.507 USD pro Kubikzentimeter und demonstriert Premium-Preisgestaltung, wenn Ergebnisse dies rechtfertigen. Sensorgestützte Start-ups wie das iSAFE-Konsortium zielen auf Telegesundheitsbudgets ab, müssen jedoch weiterhin Erstattungs- und Datensicherheitshürden überwinden. Regulatorische Gegenwind, insbesondere die geplante FDA-Klasse-III-Verschiebung für antimikrobielle Hydrogele, begünstigt gut kapitalisierte Marktführer, lässt jedoch technologischen Freiraum für agile Innovatoren im Hydrogel Dressing Markt.

Führende Unternehmen im Hydrogel Dressing Markt

-

Solventum Corporation

-

Coloplast A/S

-

Molnlycke Health Care AB

-

ConvaTec Group PLC

-

Smith & Nephew plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Forscher der Universität Bayreuth berichteten über ein selbstheilendes Hydrogel, das Stärke und Flexibilität vereint, veröffentlicht in Nature Materials.

- Februar 2025: Das kanadische Unternehmen Biomiq stellte PureGel vor, ein Nano-Hydrogel, das stabile hypochlorige Säure für verlängerte antimikrobielle Aktivität liefert.

Globaler Hydrogel Dressing Markt – Berichtsumfang

Gemäß dem Berichtsumfang ist ein Hydrogel-Verband eine Art Wundverband, der hauptsächlich aus Wasser (bis zu 90 %) besteht, das in eine Gelmatrix eingebettet ist. Er bietet ein feuchtes Milieu, das die Wundheilung fördert, Schmerzen lindert und autolytisches Débridement erleichtert. Hydrogel-Verbände sind nicht haftend, flexibel und kühlend, was sie für Verbrennungen, Geschwüre, Druckwunden sowie trockene oder nekrotische Wunden geeignet macht. Sie helfen auch dabei, kleine Mengen Exsudat zu absorbieren und gleichzeitig die Feuchtigkeitsbalance für eine optimale Gewebereparatur aufrechtzuerhalten.

Die Segmentierung des Hydrogel Dressing Marktes umfasst Produkttyp, Rohmaterial, Anwendung, Endnutzer und Geografie. Nach Produkttyp ist der Markt in amorphe Hydrogel-Verbände, imprägnierte Hydrogel-Verbände und Folien-Hydrogel-Verbände segmentiert. Nach Rohmaterial ist der Markt in synthetische, natürliche und halbsynthetische/hybride Hydrogele segmentiert. Nach Anwendung ist der Markt in chronische Wunden und akute Wunden segmentiert. Nach Endnutzer ist der Markt in Krankenhäuser, häusliche Gesundheitsversorgung, ambulante chirurgische Zentren und sonstige Endnutzer segmentiert. Nach Geografie ist der globale Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, den Nahen Osten und Afrika sowie Südamerika segmentiert. Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Der Bericht bietet den Wert (in USD) für die oben genannten Segmente.

| Amorphe Hydrogel-Verbände |

| Imprägnierte Hydrogel-Verbände |

| Folien-Hydrogel-Verbände |

| Synthetische Hydrogele |

| Natürliche Hydrogele |

| Halbsynthetische / Hybride Hydrogele |

| Chronische Wunden | Diabetische Fußgeschwüre |

| Druckgeschwüre | |

| Venöse Beingeschwüre | |

| Akute Wunden | Verbrennungen |

| Chirurgische und traumatische Wunden |

| Krankenhäuser |

| Häusliche Gesundheitsversorgung |

| Ambulante Chirurgische Zentren |

| Sonstige Endnutzer |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-Pazifischer Raum | China |

| Indien | |

| Japan | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | GCC |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkttyp | Amorphe Hydrogel-Verbände | |

| Imprägnierte Hydrogel-Verbände | ||

| Folien-Hydrogel-Verbände | ||

| Nach Rohmaterial | Synthetische Hydrogele | |

| Natürliche Hydrogele | ||

| Halbsynthetische / Hybride Hydrogele | ||

| Nach Anwendung | Chronische Wunden | Diabetische Fußgeschwüre |

| Druckgeschwüre | ||

| Venöse Beingeschwüre | ||

| Akute Wunden | Verbrennungen | |

| Chirurgische und traumatische Wunden | ||

| Nach Endnutzer | Krankenhäuser | |

| Häusliche Gesundheitsversorgung | ||

| Ambulante Chirurgische Zentren | ||

| Sonstige Endnutzer | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-Pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | GCC | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Hydrogel Dressing Marktes?

Die Hydrogel Dressing Marktgröße beträgt 0,95 Milliarden USD im Jahr 2026.

Wie schnell wird das Wachstum des Hydrogel Dressing Marktes prognostiziert?

Es wird prognostiziert, dass er zwischen 2026 und 2031 mit einer CAGR von 5,98 % wächst.

Welcher Produkttyp gewinnt am stärksten an Dynamik?

Folien-Hydrogele beschleunigen sich bis 2031 mit einer CAGR von 8,25 %.

Warum zieht der asiatisch-pazifische Raum die Aufmerksamkeit der Hersteller auf sich?

Steigende chirurgische Volumina, Diabetesprävalenz und vereinfachte Genehmigungen verleihen der Region eine CAGR-Prognose von 9,51 %.

Wie beeinflussen Vergütungsreformen die Einführungsmuster?

Pauschal- und Fernüberwachungserstattungen belohnen Verbände, die Pflegezeit und Wiederaufnahmen reduzieren, und fördern so die Einführung intelligenter Hydrogele.

Welche Unternehmen führen derzeit den Umsatz an?

Smith & Nephew, ConvaTec, Molnlycke, Solventum und Coloplast halten gemeinsam den größten Umsatzanteil.

Seite zuletzt aktualisiert am: