Hydraulikmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 60.11 Milliarden US-Dollar |

| Marktgröße (2031) | 74.42 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.36% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Hydraulikmarkt Analyse von Mordor Intelligence

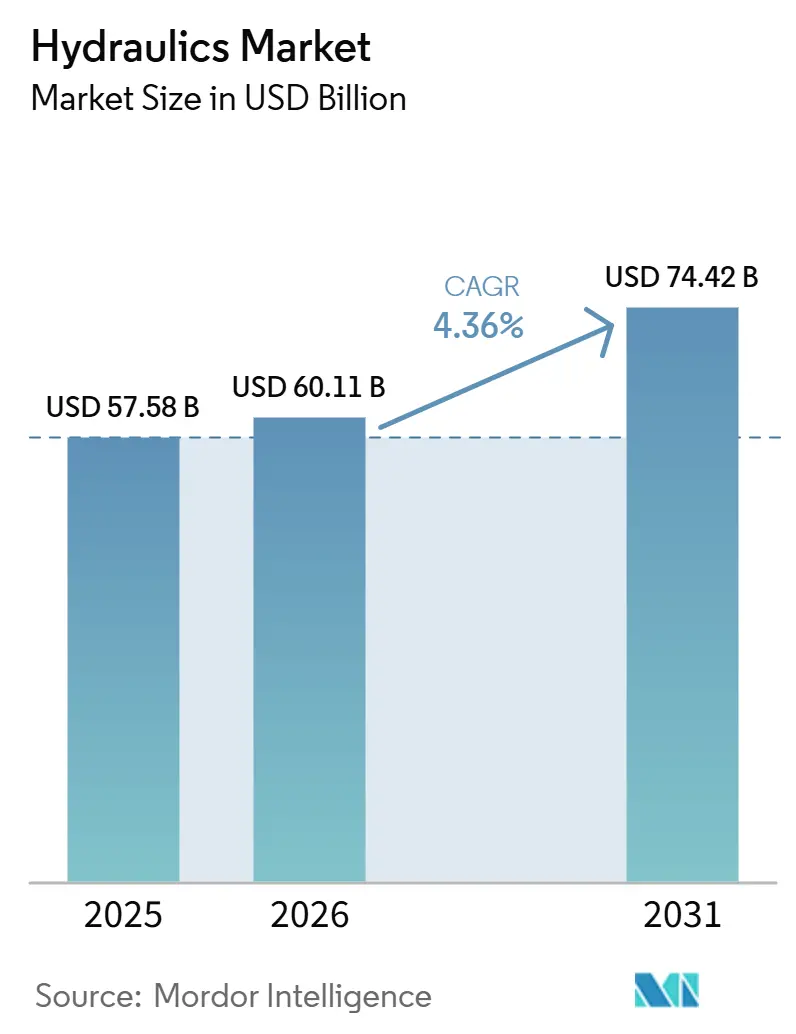

Die Größe des Hydraulikmarkts wird voraussichtlich von 57,58 Milliarden USD im Jahr 2025 und 60,11 Milliarden USD im Jahr 2026 auf 74,42 Milliarden USD bis 2031 anwachsen und soll zwischen 2026 und 2031 eine CAGR von 4,36 % verzeichnen. Der Hydraulikmarkt profitiert weiterhin von der Nachfrage in Anwendungen, bei denen hohe Kraftdichte, lange Lebensdauer und zuverlässige Leistungsübertragung wichtiger sind als ein vollständiger Wechsel zu elektromechanischen Systemen. Infrastrukturausgaben in Asien-Pazifik und dem Nahen Osten, kombiniert mit dem Ersatzbedarf alternder mobiler Maschinenflotten in Nordamerika und Europa, stützen den Markt weiterhin. Forschungsergebnisse, die für 2025 erwartet werden, zeigen, dass elektrohydraulische Aktuatoren den Energieverbrauch im Vergleich zu konventionellen Hydrauliksystemen um bis zu 54 % reduzieren können, was Investitionen in fortschrittliche Hydraulikarchitekturen anstelle einer vollständigen Substitution unterstützt. Der Hydraulikmarkt zieht weiterhin Interesse auf sich, da digitale Steuerungen, Werkzeuge zur vorausschauenden Wartung und Sensorintegration die Systemeffizienz und die Maschinenverfügbarkeit verbessern. Der Wettbewerbsdruck bleibt im gesamten Markt aktiv, während Arbeitskräftemangel und Materialkosten den Margenausbau in Teilen der Wertschöpfungskette weiterhin einschränken.

Wesentliche Erkenntnisse des Berichts

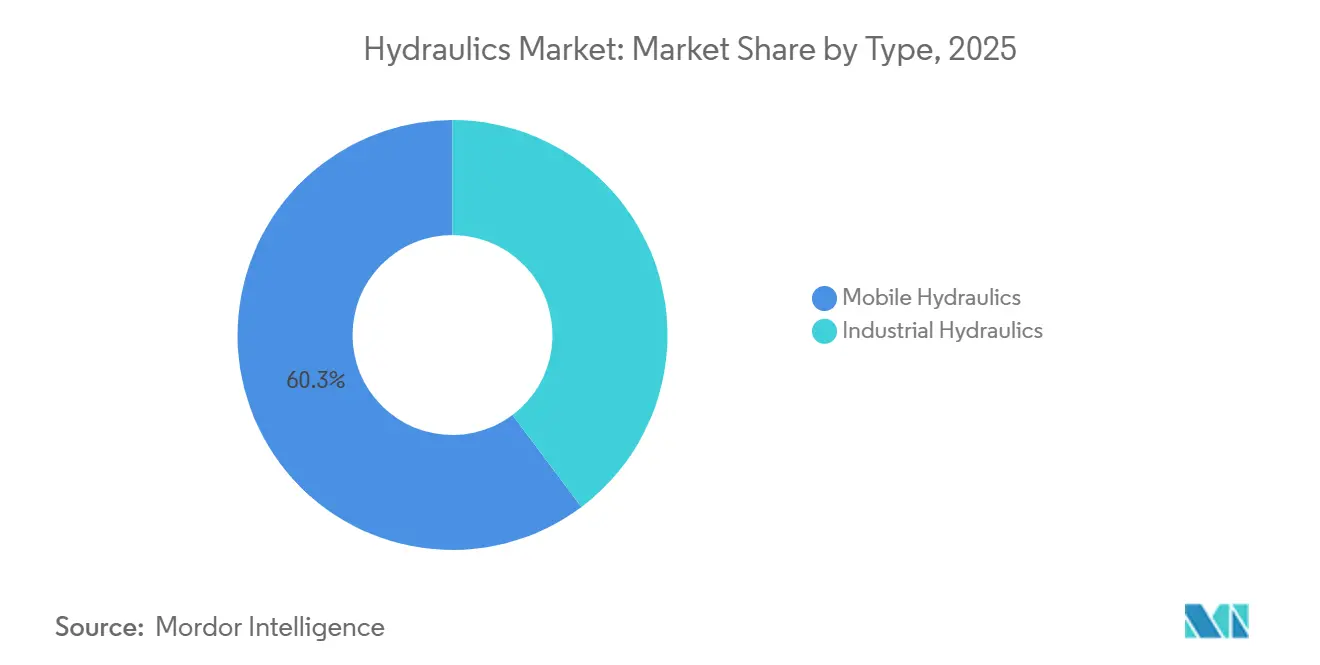

- Nach Typ führte die mobile Hydraulik mit einem Anteil von 60,25 % im Jahr 2025, während die Industriehydraulik bis 2031 voraussichtlich mit einer CAGR von 4,85 % wachsen wird.

- Nach Komponente entfielen auf Pumpen im Jahr 2025 ein Anteil von 25,85 %, während Ventile mit einer prognostizierten CAGR von 5,76 % bis 2031 das höchste Wachstum verzeichneten.

- Nach Sensor hielten Drucksensoren im Jahr 2025 einen Anteil von 30,62 %, während Durchflusssensoren bis 2031 voraussichtlich mit einer CAGR von 5,33 % wachsen werden.

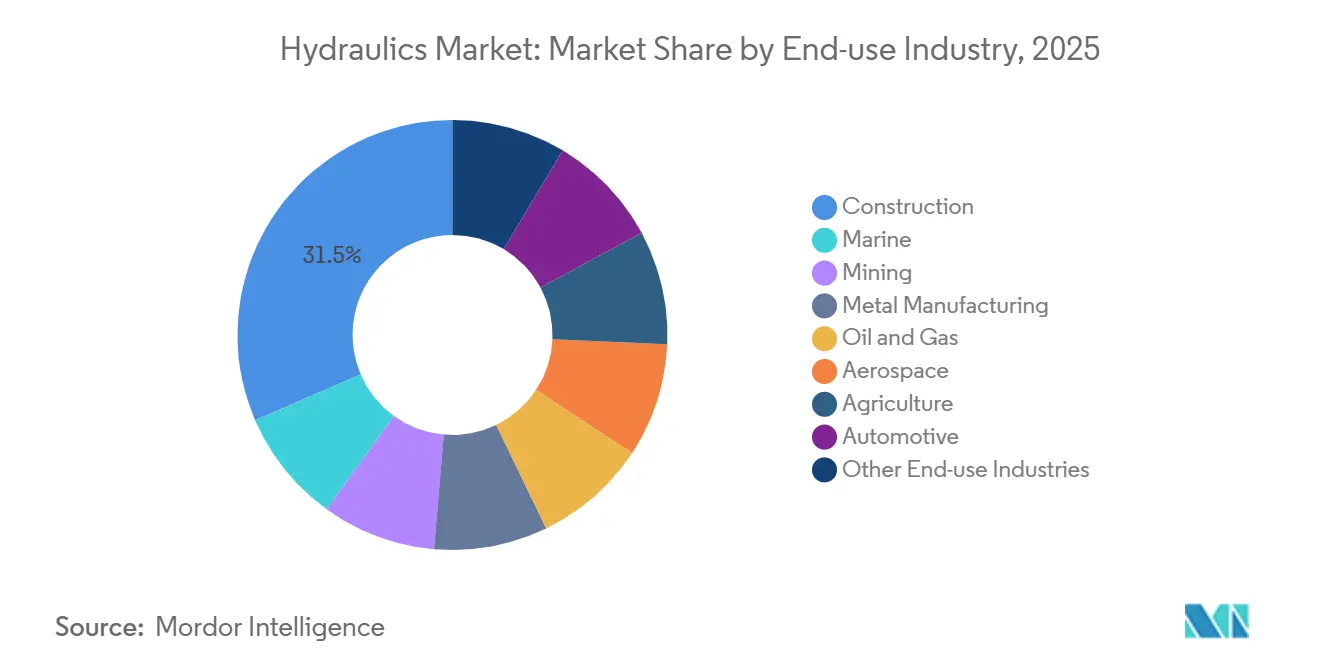

- Nach Endverbrauchsbranche hielt der Bausektor im Jahr 2025 einen Anteil von 31,48 %, während der Bergbau bis 2031 voraussichtlich mit einer CAGR von 5,27 % wachsen wird.

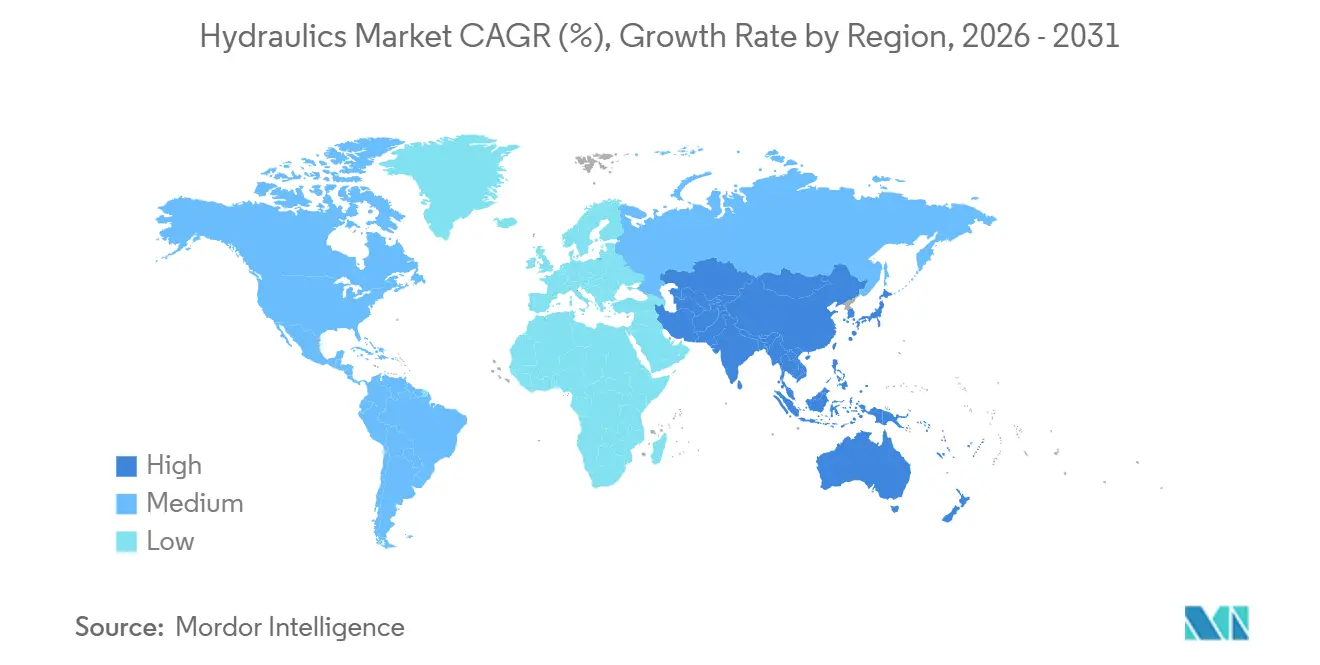

- Nach Geografie hielt Asien-Pazifik im Jahr 2025 einen Anteil von 39,65 % und wird voraussichtlich das am schnellsten wachsende regionale Segment mit einer CAGR von 4,42 % bis 2031 sein.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Hydraulikmarkt Trends und Einblicke

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Beschleunigung der Lager- und Industrieautomatisierung | +1.2% | Global | Mittelfristig (2–4 Jahre) |

| Wandel hin zu Elektrohydraulik und energieeffizienten Architekturen | +1.0% | Global | Mittelfristig (2–4 Jahre) |

| Nachfrage nach Präzisionslandmaschinen | +0.8% | Asien-Pazifik, Nordamerika, EU | Mittelfristig (2–4 Jahre) |

| Elektrifizierung von Geländefahrzeugen | +0.7% | Nordamerika und die EU, mit Ausstrahlungseffekten auf APAC | Langfristig (≥ 4 Jahre) |

| Sensorintegrierte Hydraulik und vorausschauende Wartung | +0.6% | Global | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Wandel hin zu Elektrohydraulik und energieeffizienten Architekturen

Elektrohydraulische Systeme ersetzen Schaltkreise mit fester Verdrängung in Bau-, Landwirtschafts- und industriellen Pressanwendungen im gesamten Hydraulikmarkt. Anwender priorisieren einen geringeren Energieverbrauch bei gleichzeitiger Beibehaltung der Kraftleistung und Betriebsleistung, die Hydrauliksysteme bieten. Eine Studie aus dem Jahr 2025 berichtet, dass eine lastprognosebasierte Strategie mit variablem Versorgungsdruck im Vergleich zu Systemen mit festem Versorgungsdruck eine hydraulische Energieeinsparung von 70 % bei robotischen Zweiachsarm-Anwendungen erzielte. Dieselbe Studie berichtete von Energieeinsparungen von 62,5 % bei Standard-Harmoniktests und 90 % bei mehrstufigen Referenztests für Steuerungsstrategien elektrohydraulischer Servoantriebe. Diese Daten unterstützen anhaltende Investitionen im Hydraulikmarkt, da elektrifizierte Maschinenarchitekturen weiterhin fortschrittliche Ventile, Steuerungen und Sensoren zur Verwaltung variabler Drehzahl-Leistungseingaben benötigen.

Sensorintegrierte Hydraulik und vorausschauende Wartung

Druck-, Durchfluss-, Temperatur- und Positionssensorik verlagern den Hydraulikmarkt von einem hardwaregetriebenen Modell hin zu einem stärker datengesteuerten. Integrierte Sensorik ermöglicht es Hydrauliksystemen, über geschlossene Analogkreise hinauszugehen und Zustand, Leistung und Ausfallrisiko in Echtzeit zu melden. Ein im Mai 2026 veröffentlichtes, von Fachleuten begutachtetes Framework zeigte, dass fraktionelle faktorielle Sensordesigns in Kombination mit neuronalen Netzen hydraulische Anomalien in Echtzeit mit begrenzten Datenanforderungen erkennen können. Dies ist für den Hydraulikmarkt relevant, da Flottenoperatoren Maschinen näher an der Zielleistung betreiben können, ohne das Risiko größerer Ausfälle zu erhöhen. Es stärkt auch die Serviceseite des Hydraulikmarkts, da Werkzeuge zur vorausschauenden Wartung Ferndiagnosen, geplante Austauschzyklen und ein verbessertes Verfügbarkeitsmanagement unterstützen.

Nachfrage nach Präzisionslandmaschinen

Die Präzisionslandwirtschaft steigert die Hydrauliknachfrage im Hydraulikmarkt durch größere Systemkomplexität und schnellere Austauschzyklen. Hydrauliksysteme unterstützen weiterhin Zapfwelle, Lenkung und Gerätesteuerung bei den meisten Landmaschinen. Infolgedessen erhöhen fortschrittliche Anbaumethoden typischerweise den Hydraulikanteil, anstatt ihn zu reduzieren. Danfoss brachte im April 2025 die Kolbenpumpenfamilie X1P für mobile Maschinen mittlerer Leistung auf den Markt und erklärte, dass das Design die Hysterese um bis zu 80 % und das Hydraulikgeräusch um bis zu 3 dBA bei 2.200 U/min reduziert[1]Danfoss A/S, "Danfoss Power Solutions bringt die X1P-Familie auf den Markt, den ersten Schritt in der Weiterentwicklung seines Open-Circuit-Kolbenpumpenportfolios," Danfoss Newsroom, danfoss.com. Die auf ISO 11783 (ISOBUS) basierende Geräteintegration erhöht auch die Anzahl der unabhängig verwalteten Hydraulikfunktionen an einer einzelnen Maschine im Hydraulikmarkt. Südasien und Südostasien bleiben für den Hydraulikmarkt wichtig, da der Mechanisierungsgrad in mehreren Anbausystemen weiter steigt.

Elektrifizierung von Geländefahrzeugen

Die Elektrifizierung verändert die Hydraulikspezifikationen im gesamten Hydraulikmarkt, eliminiert jedoch nicht den Bedarf an hydraulischer Leistung. Elektrische Bagger und Lader benötigen weiterhin Hydrauliksysteme, obwohl diese Systeme nun effizient unter intermittierenden Lastzyklen und Pumpenantrieben mit variabler Drehzahl arbeiten müssen. Diese Designverschiebung erhöht den Bedarf an präziser Dosierung, verbesserten Steuerungen und höherem Sensoranteil in jedem Hydraulikkreis im Hydraulikmarkt. Infolgedessen verschiebt sich der Wertmix im Hydraulikmarkt hin zu intelligenteren Komponenten anstelle eines einfachen Volumenersatzes. Dieser Trend hält den Hydraulikmarkt in Geländefahrzeugprogrammen relevant, die sich auf Batterieeffizienz, Systemreaktionsfähigkeit und Steuerungspräzision konzentrieren.

Analyse der Hemmnisse*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hydraulikflüssigkeitsleckage und Kosten der Umweltkonformität | -0.4% | Global, konzentriert in der EU, Nordamerika und Australien | Kurzfristig (≤ 2 Jahre) |

| Fachkräftemangel in der Hydraulikwartung und im Ingenieurwesen | -0.3% | Nordamerika und die EU, mit Ausstrahlungseffekten auf Bergbauzentren in APAC | Mittelfristig (2–4 Jahre) |

| Rohstoff- und Rohstoffpreisdruck | -0.5% | Global, akut in den USA, Südamerika und importabhängigen Ländern des Nahen Ostens und Afrikas | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hydraulikflüssigkeitsleckage und Umweltkonformität

Hydraulikflüssigkeitsleckage bleibt ein zentrales Problem im gesamten Hydraulikmarkt und beeinträchtigt die Betriebseffizienz und die Einhaltung gesetzlicher Vorschriften. ISO 15380:2024 definiert vier biologisch abbaubare Flüssigkeitskategorien – HETG, HEPG, HEES und HEPR – und legt Leistungsanforderungen für umweltverträgliche Hydraulikflüssigkeiten fest[2]Slowenisches Institut für Normung, "SIST ISO 15380:2024, Spezifikationen für umweltverträgliche Hydraulikflüssigkeiten," SIST, standards.iteh.ai. Diese Anforderungen verändern die Kostenstruktur in Teilen des Hydraulikmarkts, da Flüssigkeiten, Dichtungen und Armaturen zunehmend Umweltstandards erfüllen müssen. Sie verändern auch die Designprioritäten, da Leckagen über die Wartung hinaus Beschaffungs- und Compliance-Anforderungen erzeugen können. Infolgedessen sieht sich der Hydraulikmarkt bei neuen Systemen mit einer höheren technischen Anforderungsschwelle konfrontiert, während Lieferanten mit Leckagekontrollfähigkeiten einen klareren Weg zur Differenzierung haben.

Fachkräftemangel im Hydraulikingenieurwesen und in der Wartung

Der Hydraulikmarkt steht auch vor einer spezialisierten Arbeitskräfteherausforderung. Hydraulische Servicearbeiten erfordern zunehmend Techniker, die Strömungsdynamik, Präzisionskalibrierung und sensorbasierte Diagnosen verstehen. Die TechForce Foundation meldete für 2026 241.842 jährliche Technikerstellen im Bereich Industriemaschinen, verglichen mit nur 101.743 Absolventen von Ausbildungsprogrammen, was einer Angebotslücke von 58 % und einem lohnbasierten Produktionsverlust von 7,42 Milliarden USD entspricht. Dieser Mangel beeinträchtigt den Hydraulikmarkt, indem er die Inbetriebnahme, den Außendienst und die erweiterte Fehlersuche in mobilen und industriellen Umgebungen verlangsamt. Er stärkt auch die Position von Lieferanten im Hydraulikmarkt, die Ferndiagnosen, vorausschauende Wartung und Serviceverträge anbieten und damit die Abhängigkeit von begrenzten Außendienstspezialisten verringern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Mobile Anwendungen sichern das Volumen, während die industrielle Nachfrage wächst

Mobile Hydraulik wird voraussichtlich im Jahr 2025 einen Anteil von 60,25 % am Hydraulikmarkt halten, was den hohen Hydraulikanteil in Bau-, Landwirtschafts-, Bergbau- und Hebegeräten widerspiegelt. Ein einzelner Bagger oder Lader kann mehrere gleichzeitige Kreisläufe für Ausleger-, Arm-, Löffel-, Schwenk- und Fahrantriebsfunktionen nutzen, was den Wert pro Maschine im Hydraulikmarkt hoch hält. Dieses Geräteprofil erklärt, warum mobile Anwendungen weiterhin das Volumen im gesamten Hydraulikmarkt verankern, auch wenn die Anforderungen der Endnutzer digitaler werden. Der installierte Maschinenbestand stützt ebenfalls den Hydraulikmarkt, da Verschleißteile, Dichtungen und Ersatzkomponenten über lange Maschinenlebenszyklen hinweg eine anhaltende Nachfrage im Aftermarket erzeugen. Softwaregestützte Steuerungsebenen werden in diesen Maschinen immer häufiger, aber die zentrale Hydraulikarchitektur bleibt für die Leistungsübertragung und Arbeitsleistung entscheidend.

Industriehydraulik wird voraussichtlich das am schnellsten wachsende Typsegment sein und bis 2031 eine CAGR von 4,85 % verzeichnen, was sie trotz ihrer kleineren Basis für die Hydraulikbranche wichtig macht. Pressautomatisierung, Spritzguss, Metallumformung und Upgrades von Prozessmaschinen stützen die Nachfrage im gesamten Hydraulikmarkt. Danfoss wird voraussichtlich im Dezember 2025 die Vickers PVMX-Axialkolbenpumpe für Spritzguss-, Gummiform- und Metallumformungsanwendungen einführen, wobei das Design auf hohe Dynamikleistung, geringeren Energieverbrauch und fortschrittliche Steuerung ausgerichtet ist. Die Reindustrialisierung stützt ebenfalls den Hydraulikmarkt, da Halbleiterwerke, Batteriefabriken und Luft- und Raumfahrtanlagen weiterhin hydraulische Pressen und Aktuatorsysteme mit langen Lebensdauern benötigen. Der Verband Deutscher Maschinen- und Anlagenbau (VDMA) prognostizierte für 2026 ein nominales Umsatzwachstum von 3 % für europäische Fluidtechnikhersteller, was auf eine Stabilisierung in den Kundenindustrien hindeutet, obwohl Handels- und Politikdruck eine schnellere Erholung weiterhin begrenzt.

Nach Komponente: Pumpen führen beim Umsatz, während Ventile das schnellste Wachstum verzeichnen

Pumpen werden voraussichtlich im Jahr 2025 einen Anteil von 25,85 % an der Hydraulikmarktgröße ausmachen, da jeder Hydraulikkreis auf eine Leistungsumwandlungsstufe angewiesen ist. Kolbenpumpen, insbesondere Axialkolbenpumpen mit variabler Verdrängung, bleiben in höherdruckigen industriellen und mobilen Anwendungen im gesamten Hydraulikmarkt wichtig. Zahnradpumpen bedienen weiterhin kostengünstigere und weniger komplexe Anwendungen und bleiben damit auf einfacheren Geräteplattformen relevant. Der Rest des Hydraulikmarkts umfasst Zylinder, Motoren, Ventile, Filter, Druckspeicher, Getriebe und andere unterstützende Komponenten, die jeweils eine eigene Rolle bei der Krafterzeugung, Bewegungssteuerung, Sauberkeit oder dem Energiemanagement spielen. Ventile werden bis 2031 voraussichtlich mit einer CAGR von 5,76 % wachsen, was die steigende Akzeptanz von Proportionalsteuerungen und fortschrittlichem Durchflussmanagement im gesamten Hydraulikmarkt widerspiegelt.

Dieses Ventilwachstum ist mit zunehmender Systemkomplexität im Hydraulikmarkt verbunden, da elektrifizierte und automatisierte Maschinen eine genauere Durchflusssteuerung auf Funktionsebene erfordern. Proportionale Wegeventile, lastdruckkompensierende Ventile und elektronisch gesteuerte Verteiler werden in Maschinen mittlerer Preisklasse immer häufiger, anstatt auf Premiumsysteme beschränkt zu bleiben. Filter und Druckspeicher prägen, obwohl kleiner in Umsatzbegriffen, weiterhin die Leistung im gesamten Hydraulikmarkt, indem sie Sauberkeitssteuerung, längere Komponentenlebensdauer und Energierückgewinnung unterstützen. Von Fachleuten begutachtete Arbeiten, die voraussichtlich 2025 veröffentlicht werden, zeigten, dass hydraulische Hybridmaschinen durch druckspeicherbasierte Energierückgewinnung Kraftstoffeinsparungen von 17 % bis 48 % erzielen können. Beschaffungsstandards in Bezug auf Sicherheit, Kontaminationskontrolle und Zuverlässigkeit treiben den Hydraulikmarkt auch hin zu höheren durchschnittlichen Spezifikationsniveaus in allen Komponentenkategorien.

Nach Sensor: Drucksensoren führen, während Durchflusssensoren am schnellsten wachsen

Drucksensoren werden voraussichtlich im Jahr 2025 einen Anteil von 30,62 % im Sensorsegment des Hydraulikmarkts halten, da sie für die Überwachung der Kreislaufintegrität, der Systemlast und des Komponentenzustands unerlässlich sind. Hersteller setzen Drucksensoren in einer breiten Palette von mobilen und industriellen Systemen ein, was ihnen die breiteste installierte Basis im Hydraulikmarkt verleiht. Positions-, Neigungs-, Temperatur- und Füllstandssensorik bleiben ebenfalls wichtig, ihr Einsatz hängt jedoch stärker von der Maschinenfunktion und den Betriebsbedingungen ab. Durchflusssensoren werden bis 2031 voraussichtlich mit einer CAGR von 5,33 % wachsen, was den Bedarf an Echtzeitsteuerung in vorausschauenden Wartungs- und elektrohydraulischen Systemen im gesamten Hydraulikmarkt widerspiegelt. Forschungsergebnisse, die voraussichtlich 2026 veröffentlicht werden, zeigten, dass dateneffiziente neuronale Netzwerk-Frameworks Anomalien in Hydrauliknetzwerken in Echtzeit erkennen können, was die praktische Hürde für eine breitere Sensoreinsatz senkt.

Temperatursensorik gewinnt im Hydraulikmarkt an Bedeutung, wo thermische Stabilität die Flüssigkeitsviskosität, die Dichtungslebensdauer und die Zykluskonsistenz beeinflusst, insbesondere bei der Metallumformung und beim Spritzguss. Neigungssensoren unterstützen Sicherheitsfunktionen bei mobilen Kranen und Hubarbeitsbühnen, wo Winkeldaten mit Betriebsgrenzen und Laststeuerung verknüpft sind. Positionssensorik bleibt für den Hydraulikmarkt zentral, da Werkzeugmaschinen, mobile Ausleger und Präzisionsaktuatorsysteme wiederholbare Bewegungen erfordern. Im Hydraulikmarkt zeichnet sich auch ein breiterer Wandel ab, da Hersteller mehrere Sensortypen in fortschrittlichen Zylinder- und Aktuatordesigns zusammenfassen. Diese Integration unterstützt höherwertige Plattformen, da Kunden zunehmend Druck-, Positions-, Temperatur- und Fehlertransparenz von einer einzigen Hydraulikbaugruppe erwarten.

Nach Endverbrauchsbranche: Bau führt, während Bergbau am schnellsten wächst

Der Bausektor wird voraussichtlich im Jahr 2025 einen Anteil von 31,48 % am Hydraulikmarkt halten, während der Bergbau bis 2031 voraussichtlich mit einer CAGR von 5,27 % wachsen wird. Der Bausektor bleibt die größte Endverbrauchsbasis im Hydraulikmarkt, da Infrastrukturprogramme und Stadtentwicklung große Flotten von Baggern, Ladern, Kranen und Straßenbaumaschinen erfordern. Die Landwirtschaft folgt als weitere wichtige Nachfragequelle, gestützt durch Mechanisierung und den Wandel hin zu präziserer Maschinensteuerung. Der Bergbau ist in absoluten Zahlen kleiner, aber die am schnellsten wachsende Endverbrauchsbranche im Hydraulikmarkt, da autonome Transportprogramme und elektrifizierte Geräte fortschrittlichere Steuerungsarchitekturen erfordern. Ein großer installierter Bestand an alternden Bergbaugeräten stützt ebenfalls den Hydraulikmarkt durch Ersatznachfrage nach Pumpen, Zylindern, Dichtungen, Schläuchen und Servicearbeiten.

Andere Endverbrauchssegmente bleiben für den Hydraulikmarkt wichtig, da sie spezialisierte Designs erfordern und oft höhere technische Hürden aufweisen. Luft- und Raumfahrtanwendungen erfordern hohe Zuverlässigkeit und geringe Fehlertoleranz, was diesen Teil des Hydraulikmarkts trotz geringerer Stückzahlen relevant hält. Parker Hannifin gab im Mai 2026 bekannt, dass eine endgültige Vereinbarung zur Übernahme des Geschäftsbereichs Zivil- und Verteidigungsluftfahrt von CIRCOR International für 2,55 Milliarden USD getroffen wurde, was das anhaltende Interesse an Bewegungs- und Durchflusssteuerungsanwendungen unterstreicht. Öl- und Gasausrüstung stützt weiterhin den Hydraulikmarkt durch Hochdrucksteuerungssysteme, die unter speziellen Feldbedingungen eingesetzt werden. Automobil- und Metallverarbeitung bleiben ebenfalls relevant, da Stanz-, Form-, Verbindungs- und Prozessanlagen weiterhin auf hydraulische Aktuatoren angewiesen sind, während sich Produktionssysteme weiterentwickeln.

Geografische Analyse

Asien-Pazifik wird voraussichtlich im Jahr 2025 einen Anteil von 39,65 % am Hydraulikmarkt halten und bis 2031 mit einer CAGR von 4,42 % wachsen. Dies macht Asien-Pazifik zum größten und am schnellsten wachsenden regionalen Markt für Hydraulik. Die Region profitiert von Infrastrukturentwicklung, landwirtschaftlicher Mechanisierung und der Nachfrage nach Präzisionsfertigung. China bleibt ein wichtiger Hydraulikmarkt, da die Aktivität im Bereich Baumaschinen die Nachfrage nach mobilen Hydrauliksystemen und Ersatzteilen steigert. Indien stützt den Hydraulikmarkt durch Infrastrukturprogramme, Upgrades von Maschinenflotten und einen breiteren Finanzierungszugang für Land- und Baumaschinen.

Japan trägt zum Hydraulikmarkt durch Nachfrage bei, die mit Automatisierung, Werkzeugmaschinen und Präzisionsindustriesystemen verbunden ist. Nordamerika bleibt der zweitgrößte regionale Markt für Hydraulik, gestützt durch Infrastrukturprogramme, Flottenersatz, Nachfrage nach Landmaschinen und Öl- und Gasaktivitäten in Kanada. Ein großer installierter Bestand an Maschinen mittleren Alters stützt den Hydraulikmarkt in Nordamerika, da Austauschzyklen für Pumpen, Zylinder, Dichtungen und Schläuche aktiv bleiben, auch wenn der Kauf neuer Maschinen nachlässt. Dies bietet Händlern und Dienstleistern im Hydraulikmarkt eine Aftermarket-Nachfrage in den Bereichen Bau, Landwirtschaft und Industrienutzer.

Europa zeigt einen gemischten Trend im Hydraulikmarkt, da Deutschland die Premiumnachfrage stützt, während langsamere Investitionen in anderen Teilen der Region den breiteren Schwung belasten. Der VDMA prognostiziert für 2026 ein nominales Umsatzwachstum von 3 % für europäische Fluidtechnikhersteller, was auf eine vorsichtige Erholung und keine starke Beschleunigung hindeutet. Windenergie stützt den Hydraulikmarkt in Europa, da Blattwinkelverstellung, Azimutantriebe und Bremssysteme weiterhin auf hydraulische Aktuatoren angewiesen sind. Südamerika sowie der Nahe Osten und Afrika leisten kleinere, aber bedeutende Beiträge zum Hydraulikmarkt durch Brasiliens Bedarf an Landmaschinen, Golf-Bau- und Öl- und Gasprojekte sowie Bergbauersatznachfrage in Südafrika.

Wettbewerbslandschaft

Der Hydraulikmarkt ist unter den führenden Akteuren mäßig fragmentiert und unterhalb dieser Ebene deutlich stärker fragmentiert. Bosch Rexroth, Danfoss, Parker Hannifin und Eaton halten aufgrund ihrer breiten Produktportfolios, Systemintegrationsfähigkeiten und Servicereichweite bedeutende Positionen im Hydraulikmarkt. Der Wettbewerb verlagert sich von eigenständiger Hardware hin zu gebündelten Lösungen, die Steuerungen, Sensorik und Leistungsmanagement umfassen. Gemäß den bereitgestellten zukunftsgerichteten Informationen erklärte Parker Hannifin in seinem Jahresbericht 2025, dass die Übernahme von Curtis Instruments für 1 Milliarde USD abgeschlossen wurde und Motorsteuerungen sowie Leistungswandler für elektrische und hybride mobile Geräte hinzufügt. Parker gab auch im Mai 2026 bekannt, dass eine endgültige Vereinbarung zur Übernahme des Geschäftsbereichs Zivil- und Verteidigungsluftfahrt von CIRCOR International für 2,55 Milliarden USD getroffen wurde, was seine Position in margenstärkeren Durchfluss- und Bewegungssteuerungsanwendungen ausbaut.

Gemäß den bereitgestellten zukunftsgerichteten Informationen meldete Eaton für das Geschäftsjahr 2025 einen Umsatz von 27,4 Milliarden USD, ein Wachstum von 10 % gegenüber dem Vorjahr, und erklärte im Juli 2026, dass seit 2020 2,1 Milliarden USD in Forschung und Entwicklung investiert wurden. Diese Investitionen stimmen mit den Trends im Hydraulikmarkt überein, da Kunden mehr Wert auf Effizienz, Anlagenproduktivität und Sicherheit legen. Akteure im mittleren Marktsegment stehen unter Druck von global agierenden Unternehmen an der Spitze und kostenorientierten Wettbewerbern in standardisierteren Produktkategorien. Diese Dynamik schafft Chancen für Spezialisten, die durch schnellere Anpassung, Anwendungstechnik und Unterstützung nach der Installation konkurrieren können.

Lieferanten, die Hydraulikhardware mit Sensoren, Software und Servicewerkzeugen kombinieren, gewinnen im Hydraulikmarkt zunehmend bedeutende Positionen. Diese Verschiebung ist wichtig, da Kunden geringeren Energieverbrauch, höhere Verfügbarkeit und einfachere Diagnosen vom gleichen installierten System erwarten. Regionale Spezialisten haben weiterhin Chancen, insbesondere dort, wo Maschinenanforderungen spezifisch sind und die Reaktionszeit wichtiger ist als die Portfoliobreite. Standardisierte Teile des Hydraulikmarkts bleiben jedoch dem Preiswettbewerb ausgesetzt, sofern Lieferanten keinen klaren Mehrwert durch Integration, Zuverlässigkeit oder Lebenszyklusunterstützung nachweisen.

Hydraulikbranche Marktführer

Bosch Rexroth AG

PARKER HANNIFIN CORP

Danfoss A/S

HYDAC International GmbH

Eaton

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2026: Parker Hannifin schloss eine endgültige Vereinbarung zur Übernahme des Geschäftsbereichs Zivil- und Verteidigungsluftfahrt von CIRCOR International für 2,55 Milliarden USD ab. Die Transaktion soll in der zweiten Hälfte des Jahres 2026 abgeschlossen werden und konzentriert sich auf flugsicherheitskritische Bewegungs- und Durchflusssteuerungsprodukte für zivile und militärische Flugzeugplattformen.

- März 2026: Bosch Rexroth und Kawasaki Heavy Industries kündigten eine geplante strategische Partnerschaft zur gemeinsamen Entwicklung intelligenter Geländemaschinenkonzepte an. Die Zusammenarbeit kombiniert das Elektronik-, Software- und Elektrifizierungsportfolio von Bosch Rexroth mit der Präzisionshydraulikhardware und dem Baggersystem-Know-how von Kawasaki. Sie zielt auf autonomen Betrieb, Wasserstoffantrieb und fortschrittliche Arbeitssicherheit ab.

Globaler Hydraulikmarkt Berichtsumfang

Hydraulik bezeichnet die Wissenschaft der Übertragung von Energie und Kraft durch unter Druck stehende Flüssigkeiten. Basierend auf dem Pascalschen Gesetz überträgt eine auf eine eingeschlossene Flüssigkeit ausgeübte Kraft den Druck gleichmäßig durch die gesamte Flüssigkeit und erhöht die Kraft am anderen Ende.

Der Hydraulikmarkt ist nach Typ, Komponente, Sensor, Endverbrauchsbranche und Geografie segmentiert. Nach Typ ist der Markt in mobile Hydraulik und Industriehydraulik unterteilt. Nach Komponente ist der Markt in Zylinder, Pumpen, Motoren, Ventile, Filter, Druckspeicher, Getriebe und sonstige Komponenten unterteilt. Nach Sensortyp ist der Markt in Neigungssensoren, Positionssensoren, Drucksensoren, Temperatursensoren, Füllstandssensoren und Durchflusssensoren unterteilt. Nach Endverbrauchsbranche ist der Markt in Luft- und Raumfahrt, Landwirtschaft, Automobil, Bau, Marine, Bergbau, Metallverarbeitung, Öl und Gas sowie sonstige Endverbrauchsbranchen unterteilt. Der Bericht umfasst auch Marktgröße und Prognosen für Hydraulik in 16 Ländern in den wichtigsten Regionen. Die Marktgrößen und Prognosen werden in Wertangaben (USD) bereitgestellt.

| Mobile Hydraulik |

| Industriehydraulik |

| Zylinder |

| Pumpen |

| Motoren |

| Ventile |

| Filter |

| Druckspeicher |

| Getriebe |

| Sonstige Komponenten |

| Neigungssensoren |

| Positionssensoren |

| Drucksensoren |

| Temperatursensoren |

| Füllstandssensoren |

| Durchflusssensoren |

| Luft- und Raumfahrt |

| Landwirtschaft |

| Automobil |

| Bau |

| Marine |

| Bergbau |

| Metallverarbeitung |

| Öl und Gas |

| Sonstige Endverbrauchsbranchen |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Russland | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Typ | Mobile Hydraulik | |

| Industriehydraulik | ||

| Nach Komponente | Zylinder | |

| Pumpen | ||

| Motoren | ||

| Ventile | ||

| Filter | ||

| Druckspeicher | ||

| Getriebe | ||

| Sonstige Komponenten | ||

| Nach Sensor | Neigungssensoren | |

| Positionssensoren | ||

| Drucksensoren | ||

| Temperatursensoren | ||

| Füllstandssensoren | ||

| Durchflusssensoren | ||

| Nach Endverbrauchsbranche | Luft- und Raumfahrt | |

| Landwirtschaft | ||

| Automobil | ||

| Bau | ||

| Marine | ||

| Bergbau | ||

| Metallverarbeitung | ||

| Öl und Gas | ||

| Sonstige Endverbrauchsbranchen | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Russland | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist die aktuelle Marktgröße des Hydraulikmarkts?

Die Größe des Hydraulikmarkts wird voraussichtlich von 57,58 Milliarden USD im Jahr 2025 und 60,11 Milliarden USD im Jahr 2026 auf 74,42 Milliarden USD bis 2031 anwachsen und soll zwischen 2026 und 2031 eine CAGR von 4,36 % verzeichnen.

Welche Region führt die globale Nachfrage nach Hydrauliksystemen an?

Asien-Pazifik führte im Jahr 2025 mit einem Anteil von 39,65 % und ist auch die am schnellsten wachsende Region mit einer CAGR von 4,42 % bis 2031.

Welche Art von Hydraulikanwendung ist heute die größte?

Mobile Hydraulik war im Jahr 2025 das größte Segment mit einem Anteil von 60,25 %, gestützt durch die Nachfrage nach Bau-, Landwirtschafts-, Bergbau- und Hebegeräten.

Welche Komponentenkategorie wächst am schnellsten?

Ventile sind das am schnellsten wachsende Komponentensegment mit einer prognostizierten CAGR von 5,76 % bis 2031, da die Systemsteuerung präziser und zunehmend elektronisch verwaltet wird.

Seite zuletzt aktualisiert am: