Marktgröße und Marktanteil für hydraulische Workover-Einheiten

Marktübersicht

| Studienzeitraum | 2020 - 2030 |

|---|---|

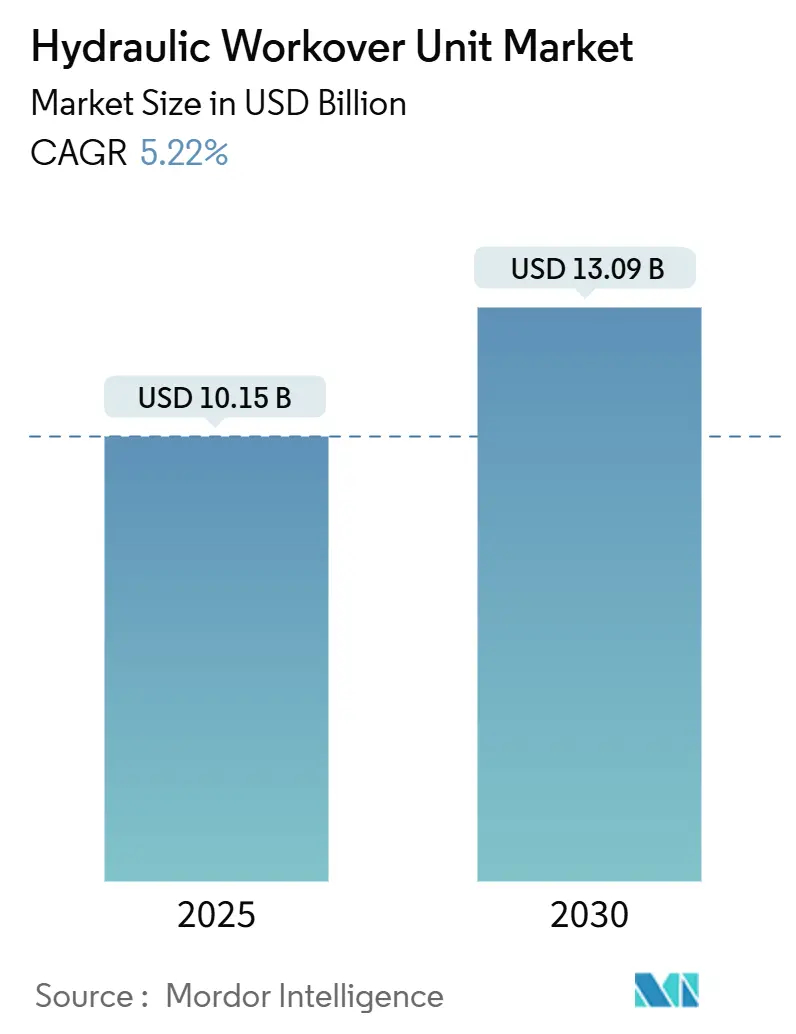

| Marktgröße (2025) | 10.15 Milliarden US-Dollar |

| Marktgröße (2030) | 13.09 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 5.22% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

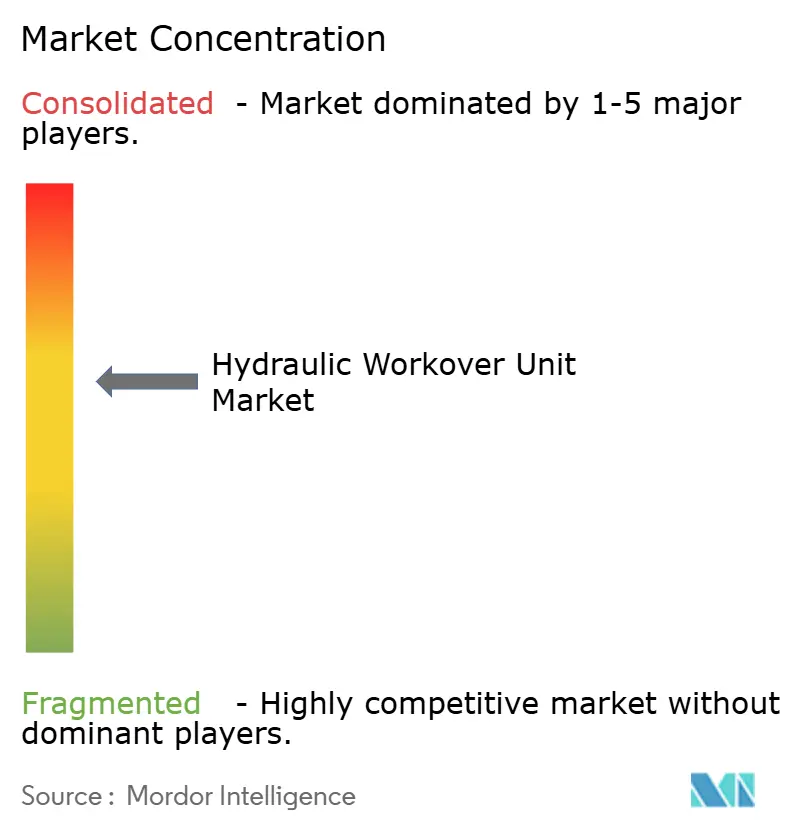

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für hydraulische Workover-Einheiten von Mordor Intelligence

Die Marktgröße für hydraulische Workover-Einheiten wird im Jahr 2025 auf 10,15 Milliarden USD geschätzt und soll bis 2030 bei einer CAGR von 5,22 % während des Prognosezeitraums (2025–2030) einen Wert von 13,09 Milliarden USD erreichen.

Die robuste Nachfrage nach Interventionen an aktiven Bohrlöchern, der Bedarf der Betreiber, die Produktion aus alternden Reservoirs zu steigern, sowie die überzeugenden wirtschaftlichen Vorteile hydraulischer Workover-Maßnahmen gegenüber Jack-up-Bohrinseln bilden die Grundlage dieser Wachstumsentwicklung. Geringere Mobilisierungskosten, ein kleinerer Personalbedarf und die Möglichkeit, Schäden durch Bohrlochflüssigkeiten zu vermeiden, machen die Workover-Wirtschaftlichkeit selbst in volatilen Preisumgebungen attraktiv. Die Wettbewerbsdifferenzierung verlagert sich zunehmend auf digitale Steuerungssysteme, die dem Personalmangel entgegenwirken und die Betriebssicherheit erhöhen, während die Unternehmenskonsolidierung breitere Serviceportfolios und regionale Skalenvorteile bietet. Der Offshore-Modernisierungsschub im Asien-Pazifik-Raum, die Aktivitäten in reifen Feldern im Nahen Osten und Afrika sowie europäische Projekte zur Lebensdauerverlängerung liefern gemeinsam eine stetige Pipeline von Interventionskandidaten und sichern eine gesunde Auslastungsprognose für Anbieter im Markt für hydraulische Workover-Einheiten.

Wichtigste Erkenntnisse des Berichts

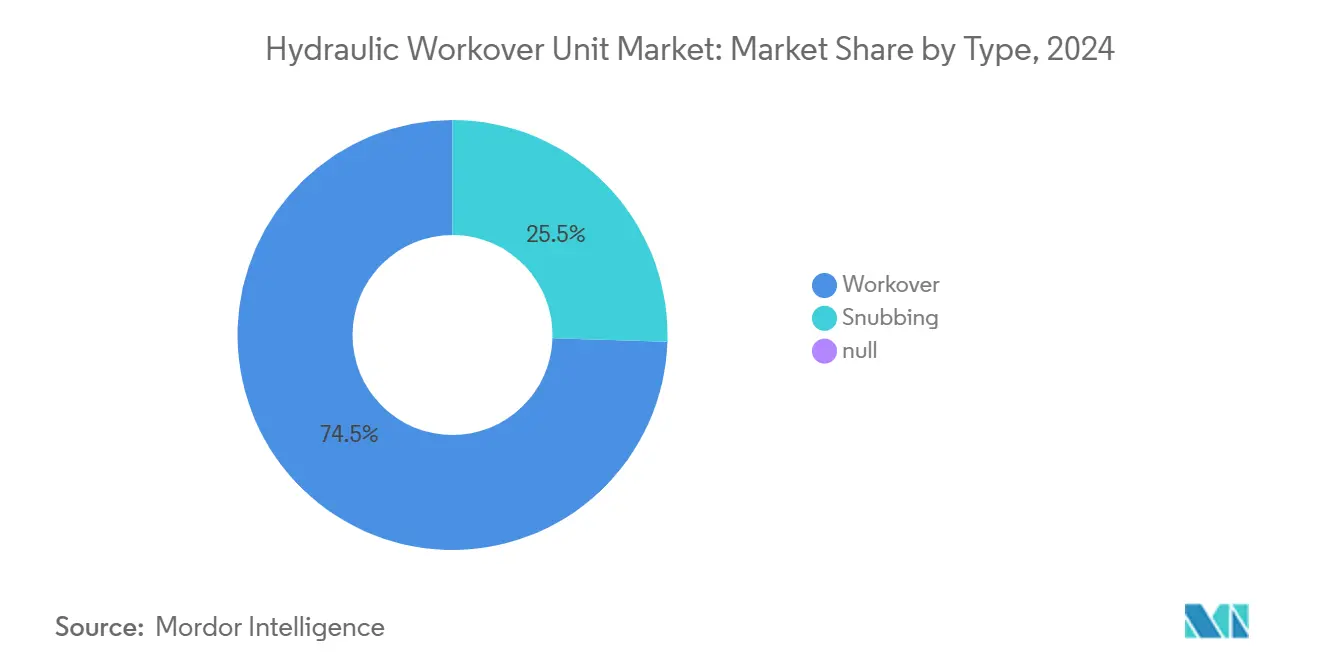

- Nach Typ hielten Workover-Einheiten im Jahr 2024 einen Marktanteil von 74,5 % am Markt für hydraulische Workover-Einheiten, während Snubbing-Einheiten bis 2030 voraussichtlich mit einer CAGR von 6,4 % wachsen werden.

- Nach Installation erfassten auf Kufen montierte Systeme im Jahr 2024 einen Anteil von 58,3 % an der Marktgröße für hydraulische Workover-Einheiten; auf Anhänger montierte Einheiten verzeichnen mit 5,7 % bis 2030 die höchste prognostizierte CAGR.

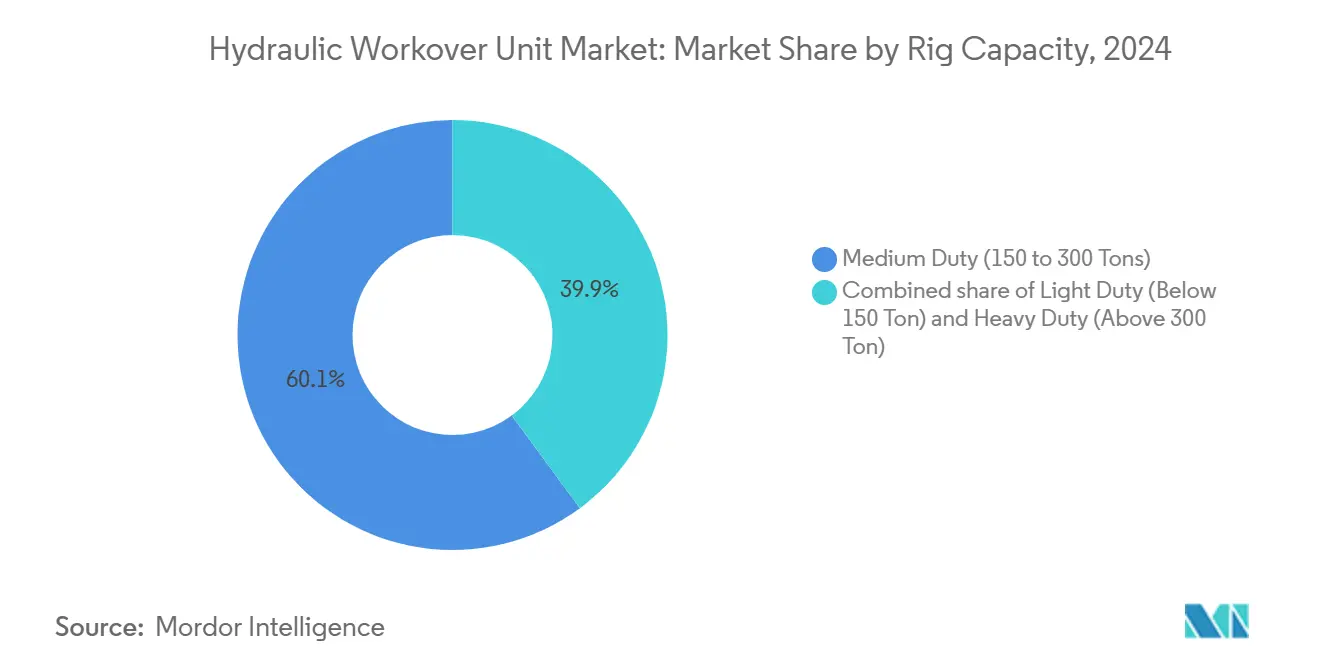

- Nach Bohranlagenkapazität entfielen im Jahr 2024 60,1 % der Marktgröße für hydraulische Workover-Einheiten auf Einheiten mittlerer Ausführung, während für Einheiten schwerer Ausführung bis 2030 eine CAGR von 5,9 % erwartet wird.

- Nach Bohrlochstatus entfielen im Jahr 2024 73,8 % der Umsätze auf Operationen an toten Bohrlöchern; die Arbeit an aktiven Bohrlöchern wächst mit der höchsten Rate, mit einer CAGR von 5,4 % bis 2030.

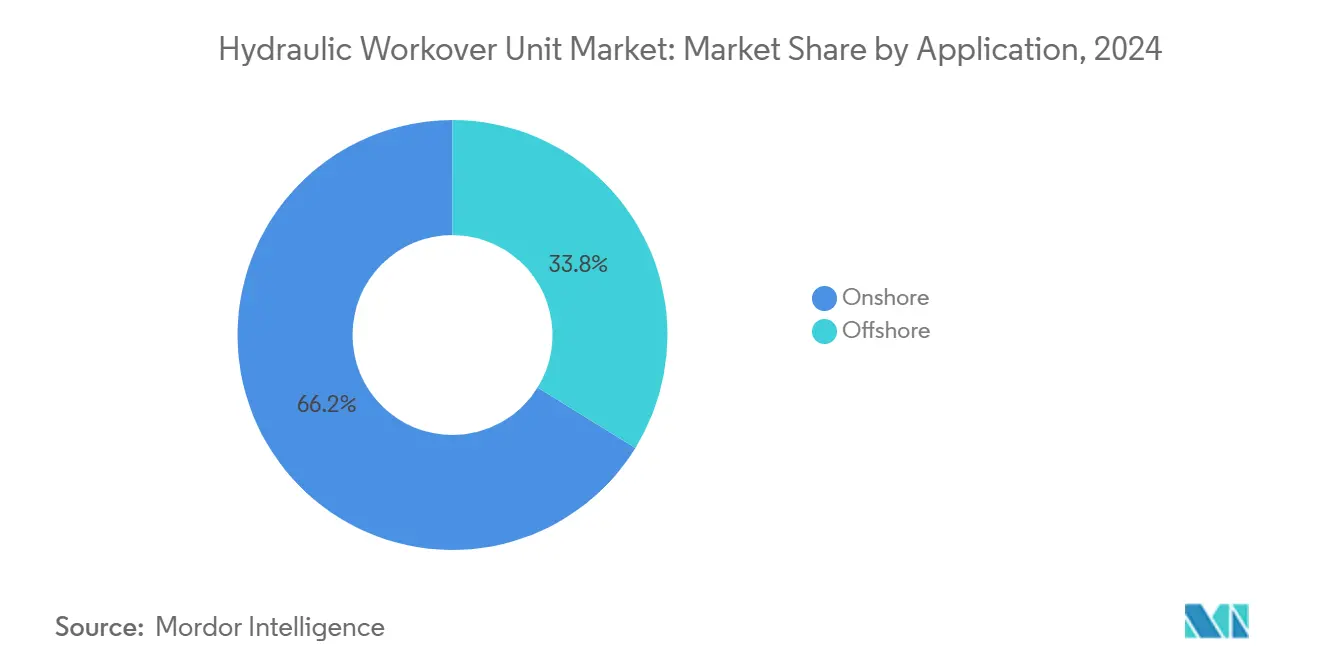

- Nach Anwendung behielt die Onshore-Aktivität im Jahr 2024 einen Umsatzanteil von 66,2 %, während Offshore-Kampagnen bis 2030 mit einer CAGR von 5,5 % wachsen sollen.

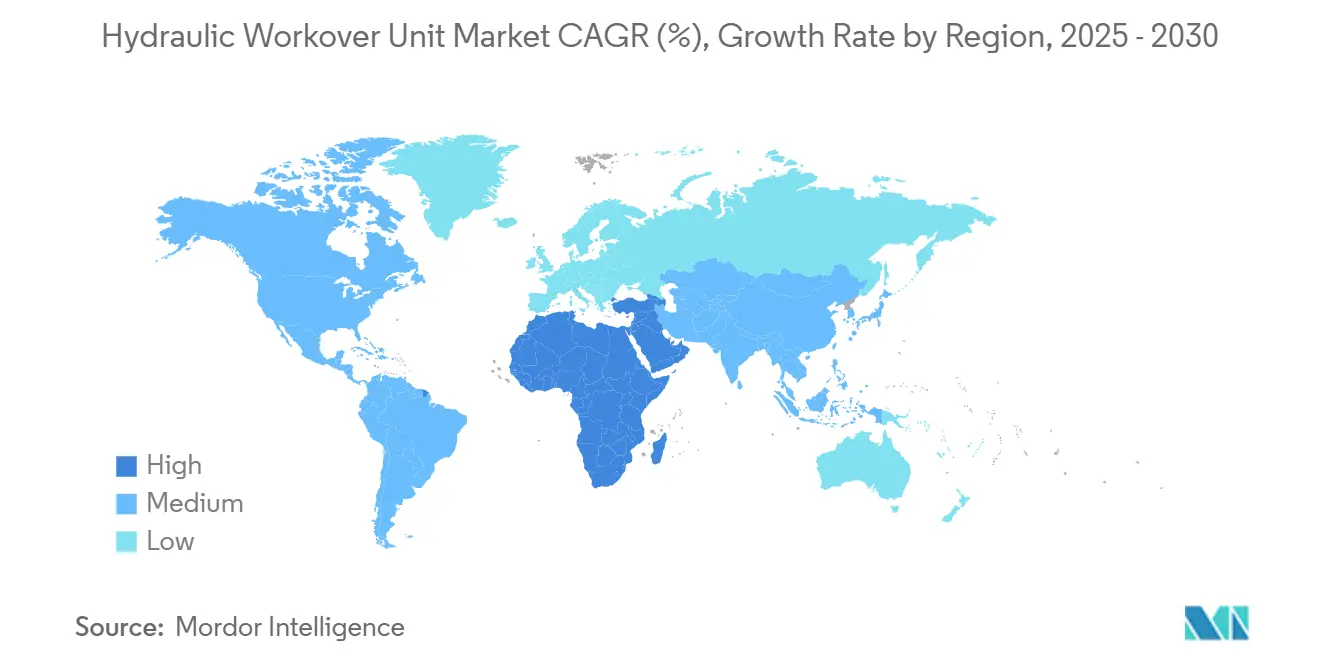

- Nach Geografie führte Nordamerika im Jahr 2024 mit einem Anteil von 32,7 %; die Asien-Pazifik-Region ist mit einer CAGR von 6,3 % bis 2030 die am schnellsten wachsende Region.

Globale Markttrends und Erkenntnisse für hydraulische Workover-Einheiten

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsender Bestand an reifen Bohrlöchern in Naher Osten und Afrika sowie Europa | +1.8% | Naher Osten und Afrika, Europa, Ausstrahlungseffekte auf Nordamerika | Mittelfristig (2–4 Jahre) |

| Niedrigere Betriebskosten gegenüber konventionellen Workover-Bohranlagen | +1.2% | Global, mit Schwerpunkt Offshore | Kurzfristig (≤ 2 Jahre) |

| Anstieg von Interventionen zur Lebensdauerverlängerung in Flachwassergebieten | +0.9% | Golf von Mexiko, Nordsee, Küstenregionen Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Autonome und ferngesteuerte Steuerungssysteme für hydraulische Workover-Einheiten | +0.7% | Nordamerika, Europa, reife Asien-Pazifik-Märkte | Langfristig (≥ 4 Jahre) |

| Geothermische Wiedereintrittsprojekte, die hydraulische Workover-Einheiten benötigen | +0.4% | Nordamerika, Europa, ausgewählte Asien-Pazifik-Märkte | Langfristig (≥ 4 Jahre) |

| Wasserstoff-Pilotbohrlöcher, die Live-Well-Snubbing erfordern | +0.2% | Europa, Nordamerika, Australien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsender Bestand an reifen Bohrlöchern in Naher Osten und Afrika sowie Europa treibt Interventionsnachfrage an

Mehr als zwei Drittel der Bohrlöcher in den Regionen Naher Osten und Afrika sowie Europa werden bis 2030 ein Alter von über 10 Jahren überschreiten, was den Bedarf an Produktionsoptimierung verstärkt.[1]SLB, „Ausblick auf reife Felder im Nahen Osten”, slb.com Das Vergabepaket von Saudi Aramco in Höhe von 25 Milliarden USD für Jafurah und das Master-Gas-System unterstreicht die Verlagerung der Region hin zu verbesserter Förderung statt Neubohrungen.[2]Journal of Petroleum Technology, „Jafurah-Vergaben markieren größte Schieferentwicklung außerhalb der USA”, jpt.spe.org In Europa priorisieren Nordsee-Betreiber Velocity-Strings und fortschrittliche Komplettierungen, um die Feldlebensdauer zu verlängern. Regelmäßige Wartungsprogramme mit hydraulischen Workover-Einheiten steigern die Produktion um etwa 10 % bei Kosten von 12 USD pro gewonnenem Barrel und verankern diese Anlagen als Kernvermögenswerte für reife Becken. Diese Basisaktivität sichert eine langfristige Auslastung für Anbieter im Markt für hydraulische Workover-Einheiten.

Niedrigere Betriebskosten gegenüber konventionellen Workover-Bohranlagen beschleunigen die Akzeptanz

In Tiefwasserumgebungen kosten hydraulische Workover-Interventionen etwa 0,50 USD pro Barrel Öläquivalent, verglichen mit 3–4 USD für Jack-ups – eine Differenz von nahezu 85 %. Kompakte Einheiten erfordern weniger Personal, minimieren den Einsatz von Bohrlochflüssigkeiten und beschleunigen den Aufbau, was direkte und indirekte Kosten erheblich senkt. Fallstudien in Flachwassergebieten im Golf von Thailand haben erfolgreiche bargengestützte hydraulische Workover-Maßnahmen auf gewichtsbeschränkten Plattformen gezeigt, die zu dauerhaften Betriebszeitgewinnen geführt haben. Diese Wirtschaftlichkeit bleibt auch in Zeiten von Rohstoffabschwüngen überzeugend und stellt sicher, dass kapitaldisziplinierte Produzenten weiterhin Mittel für den Markt für hydraulische Workover-Einheiten bereitstellen.

Anstieg von Interventionen zur Lebensdauerverlängerung in Flachwassergebieten erweitert den Marktumfang

Chevrons Tahiti-Kampagne erzielte durch Säurestimulation, die von Mehrzweckschiffen durchgeführt wurde, eine Steigerung von 8.500 BOPD und validierte damit das Modell für bohranlagenfreie Workover-Maßnahmen in Flachwassergebieten. In der Asien-Pazifik-Region hält PETRONAS eine stetige Auslastung hydraulischer Workover-Einheiten für Rekomplettierungen und Plug-and-Abandonment-Aufgaben auf alternden Plattformen aufrecht. Modulare Ausrüstung, Echtzeit-Überwachung und schiffsbasierter Einsatz senken Logistikkosten und schützen empfindliche Anlagen. Diese Innovationen erweitern die adressierbare Kundenbasis für den Markt für hydraulische Workover-Einheiten, insbesondere für Grenzfelder, die konventionelle Bohranlagen-Tagessätze nicht tragen können.

Autonome und ferngesteuerte Steuerungssysteme für hydraulische Workover-Einheiten transformieren den Betrieb

Die KAIZEN-Plattform von NOV nutzt maschinelles Lernen zur Optimierung von Betriebsparametern und reduziert damit Risiken und standardisiert die Leistung. Subsea-Anwendungen, wie das Liberty E-ROV-Trimm-Unterstützungsschiff, verursachen Kosten von 1 Million USD pro Einsatz und reduzieren die Exposition bei Hochdruckmanipulationen. Automatisierung hilft, einen schrumpfenden Pool an qualifizierten Arbeitskräften auszugleichen, da ausscheidende Fachkräfte die Zahl der Neueinsteiger in Bohrlochkontrolldisziplinen übersteigen. Die daraus resultierenden Sicherheits- und Effizienzgewinne verankern ein technologisches Wettrüsten, das die Servicedifferenzierung im Markt für hydraulische Workover-Einheiten erhöht.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Ölpreisvolatilität schränkt Interventionsbudgets ein | -1.1% | Global, insbesondere nordamerikanisches Schieferöl | Kurzfristig (≤ 2 Jahre) |

| Mangel an zertifizierten Snubbing-Besatzungen | -0.8% | Nordamerika, Europa, reife Asien-Pazifik-Märkte | Mittelfristig (2–4 Jahre) |

| Decklaststbeschränkungen auf Plattformen für schwere hydraulische Workover-Einheiten | -0.6% | Offshore-Märkte weltweit | Mittelfristig (2–4 Jahre) |

| Regulatorische Verzögerungen bei Operationen an aktiven Bohrlöchern | -0.3% | Europa – Vereinigtes Königreich, Norwegen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Ölpreisvolatilität schränkt Interventionsbudgets ein und hemmt das Marktwachstum

Die Energieinformationsbehörde erwartet, dass der Brent-Preis von 81 USD im Jahr 2024 auf 74 USD im Jahr 2025 und 66 USD im Jahr 2026 sinkt, was die Betreiber zwingt, diskretionäre Ausgaben zu kürzen. Nordamerikanische Schieferölproduzenten priorisieren insbesondere den freien Cashflow gegenüber der Produktionsbeschleunigung, was die kurzfristige Workover-Nachfrage dämpft. Die Ergebnisse von Halliburton für das erste Quartal 2025 spiegelten niedrigere Stimulierungsumsätze wider, da Preisungewissheit zu Verschiebungen führte.[3]Halliburton, „Ergebnisse des ersten Quartals 2025”, halliburton.com In reifen Offshore-Feldern werden Interventionsökonomien bei Preisen unter 70 USD marginal, was Amortisationszeiträume verlängert und Kapitalfreigaben einschränkt. Volatilität bringt daher zyklische Schwäche in den Markt für hydraulische Workover-Einheiten.

Mangel an zertifizierten Snubbing-Besatzungen begrenzt die Betriebskapazität

Live-Well-Snubbing erfordert spezialisierte Druckkontrollkompetenz, doch die Talentpipeline wird dünner, da erfahrene Besatzungen in den Ruhestand treten.[4]Rigzone, „Snubbing-Besatzungsmangel behindert Live-Well-Programme”, rigzone.com Zertifizierungszyklen können 18 Monate überschreiten, was Kapazitätserweiterungen verzögert, selbst wenn die Geräteverfügbarkeit ausreichend ist. Betreiber reagieren mit der Einführung automatisierter Steuerungssysteme, die Lernkurven verkürzen; die Technologieakzeptanz hinkt jedoch dem unmittelbaren Bedarf hinterher. Folglich begrenzt der Besatzungsmangel das kurzfristige Wachstumspotenzial für den Markt für hydraulische Workover-Einheiten, insbesondere bei Hochdruck- und Hochtemperaturanwendungen, bei denen Erfahrung unersetzlich ist.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Snubbing-Einheiten gewinnen trotz Workover-Dominanz an Dynamik

Workover-Einheiten hielten im Jahr 2024 einen Anteil von 74,5 % am Markt für hydraulische Workover-Einheiten, gestützt durch ihre Vielseitigkeit bei konventionellen Interventionen und eine breite globale Flottenpräsenz. Snubbing-Einheiten werden jedoch bis 2030 voraussichtlich mit einer CAGR von 6,4 % wachsen, da Betreiber Live-Well-Techniken einsetzen, um den Reservoirdruck zu schützen und kostspielige Bohrlochflüssigkeitsprogramme zu eliminieren.

Die Akzeptanz von Snubbing ist am ausgeprägtesten in unkonventionellen Lagerstätten und sauren Reservoirs, wo das Druckmanagement die Produktivität erhält und Formationsschäden mindert. Feldversuche in Oman stellten Bohrlöcher in weniger als 12 Monaten zu 40 % niedrigeren Kosten als konventionelle Ansätze wieder her. Fortschritte in den Fähigkeiten ermöglichen nun sichere Operationen bei Bohrlochkopfdrücken von bis zu 15.000 psi, was die Anwendbarkeit erweitert. Mit wachsendem Vertrauen wird der Markt für hydraulische Workover-Einheiten Snubbing als Mainstream-Option statt als Nischenlösung etablieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Installation: Auf Anhänger montierte Systeme bieten Mobilitätsvorteile

Auf Kufen montierte Pakete beherrschten im Jahr 2024 mit 58,3 % die Marktgröße für hydraulische Workover-Einheiten, dank ihrer Stabilität und Nutzlastkapazität auf festen Plattformen und etablierten Onshore-Anlagen. Auf Anhänger montierte Systeme, die mit einer CAGR von 5,7 % wachsen, bieten portable Lösungen, die auf Pad-Bohrungen und Mehrbohrlochumsiedlungspläne abgestimmt sind.

Neuere Designs verfügen über schnell aufzubauende Unterstrukturen, hydraulische Mastentfaltung und Bargen-Unterstützungsoptionen, die es Betreibern ermöglichen, innerhalb von 24 Stunden zwischen Bohrlöchern zu mobilisieren. Regulatorische Standardisierung erleichtert grenzüberschreitende Transfers und steigert die Anlagenauslastungsraten. Da Flottenbesitzer höhere Renditen und Betreiber niedrigere Bereitschaftsgebühren anstreben, erweitern auf Anhänger montierte Angebote ihren Fußabdruck im Markt für hydraulische Workover-Einheiten.

Nach Bohranlagenkapazität: Einheiten schwerer Ausführung entstehen für komplexe Operationen

Bohranlagen mittlerer Ausführung (150–300 Tonnen) machen 60,1 % der Installationen im Markt für hydraulische Workover-Einheiten aus und schlagen eine Balance zwischen Hubkapazität und einem handhabbaren Fußabdruck. Dennoch treiben komplexe Tiefwasser- und Hochdruckaufgaben Einheiten schwerer Ausführung (>300 Tonnen) mit einer CAGR von 5,9 % voran, da Feldtiefe und Komplettierungslasten zunehmen.

Neu eingeführte Einheiten mit 600.000 Pfund Tragkraft ermöglichen wettertolerante Operationen auf schwimmenden Anlagen und bleiben dabei kleiner als vergleichbare Jack-ups. Betreiber nutzen diese Kapazität, um Langstrecken-Liner zu fräsen und 10.000-Fuß-Velocity-Strings zu installieren, ohne Subsea-Bäume zu entfernen. Die Aufrüstung auf Flotten schwerer Ausführung positioniert Auftragnehmer daher für die Übernahme von Premium-Aufgaben im Markt für hydraulische Workover-Einheiten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Bohrlochstatus: Operationen an toten Bohrlöchern behalten die Dominanz

Operationen an toten Bohrlöchern machten im Jahr 2024 73,8 % des Umsatzes im Markt für hydraulische Workover-Einheiten aus, was auf etablierte Praktiken und regulatorische Vorgaben zurückzuführen ist, die für zahlreiche Reparaturen weiterhin das Abtöten von Bohrlöchern erfordern. Dennoch wächst die Nachfrage nach neuen Bohrlöchern bis 2030 mit einer CAGR von 5,4 %, da alternde Felder umfangreichere mechanische Reparaturen und Rekomplettierungen erfordern.

Live-Well-Projekte expandieren stetig, da verbesserte BOP-Technologien, Echtzeit-Drucküberwachung und Snubbing-Kompetenz historische Sicherheitsbedenken mindern. Die Aufrechterhaltung des Reservoirdrucks reduziert die Reinigungszeit und das Volumen der Umwelteinleitungen, was Produzenten dazu veranlasst, Live-Well-Ansätze dort zu erproben, wo es die Vorschriften erlauben. Die Kombination beider Methoden bietet operative Flexibilität und stärkt die Widerstandsfähigkeit des Marktes für hydraulische Workover-Einheiten gegenüber sich ändernden Feldbedürfnissen.

Nach Anwendung: Onshore-Segment treibt konsistentes Wachstum an

Onshore-Projekte erfassten im Jahr 2024 66,2 % des Umsatzes im Markt für hydraulische Workover-Einheiten, bedingt durch robuste unkonventionelle Entwicklung in Nordamerika und anhaltende Sanierungsarbeiten in reifen Onshore-Becken weltweit. Ein jährliches Wachstum von 5,5 % bis 2030 wird durch geringere Komplexität im Vergleich zu Offshore und einen großen Rückstand an Bohrlöchern gestützt, die Stimulierung, Neuperforierung und Integritätsreparaturen benötigen.

Die Offshore-Nachfrage ist zwar geringer, erzielt aber Premium-Preise. Jüngste Interventionen in 4.200 Fuß Wassertiefe vor Brasilien bestätigten hydraulische Workover-Einheiten schwerer Ausführung als kosteneffektive Alternativen zu bohranlagenbasierten Lösungen. Hybride Liftboat-Kampagnen im Golf von Mexiko veranschaulichen ferner die Flexibilität modularer Ausrüstungspakete. Zusammen gewährleisten diese Trends eine ausgewogene Expansion über alle Anwendungsfälle im Markt für hydraulische Workover-Einheiten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nordamerika entfiel im Jahr 2024 auf 32,7 % des Marktes für hydraulische Workover-Einheiten, angetrieben durch ertragreiche Schieferproduktion, Tiefwasseraktivitäten im Golf von Mexiko und ein etabliertes Dienstleistungsökosystem. Betreiber nutzen hydraulische Workover-Maßnahmen zur Minderung von Frac-Hit-Schäden, zum Austausch von Förderrohren und für Live-Well-Refrac-Maßnahmen, was die Geräteauslastung trotz Rohstoffvolatilität aufrechterhält. Zunehmende Kontrolle von Bundeskonzessionen und Ziele zur Methanintensität schaffen Anreize für bohranlagenfreie Interventionen, die Abfackeln und Bohrlochausfallzeiten reduzieren.

Für den Asien-Pazifik-Raum wird bis 2030 eine CAGR von 6,3 % prognostiziert – die höchste unter allen Regionen –, da die Neuentwicklung der Bohai-Bucht in China, Indiens Serviceprogramme für reife Felder und Rekomplettierungen in Flachwassergebieten Südostasiens die Werkzeugnachfrage antreiben. Nationale Ölgesellschaften investieren in Plattformaufrüstungen, um hydraulische Workover-Einheiten mit höherer Kapazität aufzunehmen, während Australiens Becken Live-Well-Wasserstoffproduktionsversuche erproben, die lokale Einsatzbereiche weiter diversifizieren. Lokalisierung der Lieferkette und regionale Ausbildungspartnerschaften sichern die Besatzungsverfügbarkeit und festigen langfristige Wachstumsaussichten.

Europas hydraulische Workover-Aktivitäten konzentrieren sich hauptsächlich auf Lebensdauerverlängerungskampagnen in der Nordsee, geothermische Wiedereintritte und Umrüstungen von Kohlenwasserstoffbohrlöchern für die Kohlenstoffspeicherung. Strenge Sicherheitsvorschriften verlangsamen die Genehmigung für Live-Well-Snubbing, doch kollaborative Programme mit Regulierungsbehörden erschließen schrittweise neue Marktnischen. Da Energiewende-Projekte sich beschleunigen, bieten hydraulische Workover-Einheiten vielseitige Lösungen für die Umnutzung von Kohlenwasserstoffinfrastruktur und verankern ihre anhaltende Relevanz in europäischen Becken.

Wettbewerbslandschaft

Die Wettbewerbsintensität im Markt für hydraulische Workover-Einheiten hat sich verschärft, da große Dienstleister nach Skalierung und technologischer Tiefe streben. SLBs Kauf von ChampionX für 7,1 Milliarden USD fügt Produktionschemie- und künstliche Förderkapazitäten hinzu, die auf geschätzte 400 Millionen USD jährliche Vorsteuersynergien bewertet werden. Die Übernahme von Parker Wellbore durch Nabors Industries erweitert Rohrverleih- und hochwertige Bohranlagen-Assets und verbessert integrierte Bohrlochbaupakete.

Die technologische Differenzierung hängt nun von autonomer Steuerungssoftware, ferngesteuerten hydraulischen Kraftpaketen und digitalen Zwillingsmodellen ab, die Interventionsszenarien simulieren. Halliburton, Weatherford und NOV präsentieren jeweils KI-gestützte Plattformen, die die Hubeffizienz optimieren, Swab-Lasten verwalten und kritische Ereignisse vorhersagen, bevor sie eskalieren. Kunden fordern zunehmend diese digitalen Schichten, um Risiken durch Besatzungsverfügbarkeit zu mindern und ESG-Berichtspflichten zu erfüllen, was ein Premium-Segment innerhalb der Branche für hydraulische Workover-Einheiten stärkt.

Regionale Spezialisten behalten ihren Marktanteil, indem sie sich auf Nischenstärken konzentrieren, wie ultraleichte Einheiten für gewichtsbeschränkte Plattformen oder maßgeschneiderte Geothermie-Pakete. Kapitalanforderungen für Steuerungssysteme der nächsten Generation und Aufrüstungen auf schwere Ausführung könnten jedoch kleinere Auftragnehmer unter Druck setzen und sie dazu veranlassen, Allianzen zu bilden oder Übernahmen in Betracht zu ziehen. Insgesamt weist der Markt für hydraulische Workover-Einheiten eine moderate Konsolidierung auf, wobei die fünf größten Anbieter etwa 55 % des kombinierten Umsatzes ausmachen.

Marktführer in der Branche für hydraulische Workover-Einheiten

Halliburton

Schlumberger

Weatherford

Archer

Superior Energy Services

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: SLB schloss die Übernahme von ChampionX ab, mit einer Prognose von 400 Millionen USD an jährlichen Synergien, und festigte damit ein breiteres Portfolio für das Produktionsanlagenmanagement.

- Juli 2025: Aramco hat Verträge im Wert von 25 Milliarden USD für das Jafurah-Schiefergasprojekt und die Erweiterung des Master-Gas-Systems vergeben und damit seine Ziele zur Produktionssteigerung bei reifen Anlagen beschleunigt.

- März 2025: SLB sicherte sich einen mehrjährigen Vertrag mit Woodside Energy für 18 Ultra-Tiefwasserbohrlöcher im Trion-Projekt vor der Küste Mexikos, beginnend im Jahr 2026.

- Oktober 2024: Axis und Brigade fusionierten zum größten US-amerikanischen Bohrlochserviceunternehmen und konsolidierten Flotten unter einer Marke.

Umfang des globalen Berichts über den Markt für hydraulische Workover-Einheiten

| Workover |

| Snubbing |

| Auf Kufen montiert |

| Auf Anhänger montiert |

| Leichte Ausführung (unter 150 Tonnen) |

| Mittlere Ausführung (150 bis 300 Tonnen) |

| Schwere Ausführung (über 300 Tonnen) |

| Aktives Bohrloch |

| Totes Bohrloch |

| Onshore | Konventionelle Reservoirs |

| Unkonventionelle Lagerstätten / Schieferöl | |

| Offshore | Feste Plattform |

| Jack-up / Liftboat |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Nordische Länder | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Südafrika | |

| Ägypten | |

| Übriger Naher Osten und Afrika |

| Nach Typ | Workover | |

| Snubbing | ||

| Nach Installation | Auf Kufen montiert | |

| Auf Anhänger montiert | ||

| Nach Bohranlagenkapazität | Leichte Ausführung (unter 150 Tonnen) | |

| Mittlere Ausführung (150 bis 300 Tonnen) | ||

| Schwere Ausführung (über 300 Tonnen) | ||

| Nach Bohrlochstatus | Aktives Bohrloch | |

| Totes Bohrloch | ||

| Nach Anwendung | Onshore | Konventionelle Reservoirs |

| Unkonventionelle Lagerstätten / Schieferöl | ||

| Offshore | Feste Plattform | |

| Jack-up / Liftboat | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Nordische Länder | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Südafrika | ||

| Ägypten | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für hydraulische Workover-Einheiten?

Die Marktgröße für hydraulische Workover-Einheiten beläuft sich im Jahr 2025 auf 10,15 Milliarden USD.

Wie schnell wächst die Nachfrage nach hydraulischen Workover-Einheiten?

Der globale Umsatz wird voraussichtlich zwischen 2025 und 2030 mit einer CAGR von 5,22 % steigen.

Welche Region wächst bei hydraulischen Workover-Maßnahmen am schnellsten?

Der Asien-Pazifik-Raum verzeichnet mit einer CAGR von 6,3 % bis 2030 das schnellste Wachstum aufgrund starker Offshore-Aktivitäten.

Warum gewinnen Snubbing-Einheiten an Beliebtheit?

Sie ermöglichen Live-Well-Arbeiten, die Kosten für Bohrlochflüssigkeiten vermeiden und den Reservoirdruck erhalten, was eine CAGR von 6,4 % antreibt.

Welche Technologietrends prägen den Sektor?

Autonome Steuerungssysteme und ferngesteuerte Hardware verbessern die Sicherheit, gleichen den Besatzungsmangel aus und steigern die Effizienz.

Wie beeinflusst die Ölpreisvolatilität die Workover-Aktivität?

Niedrigere Preise können diskretionäre Interventionen verzögern, was kurzfristige Budgets kürzt, aber den Bedarf an Anlagenwartung nicht beseitigt.

Seite zuletzt aktualisiert am: