Hybrid OTT Monetization Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 13.89 Milliarden US-Dollar |

| Marktgröße (2031) | 22.39 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.02% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Hybrid OTT Monetization Marktanalyse von Mordor Intelligence

Die Größe des Hybrid OTT Monetization Marktes wird voraussichtlich von USD 13,12 Milliarden im Jahr 2025 auf USD 13,89 Milliarden im Jahr 2026 steigen und bis 2031 USD 22,39 Milliarden erreichen, mit einer CAGR von 10,02 % über den Zeitraum 2026–2031. Der Hybrid OTT Monetization Markt bewegt sich weg von Streaming-Modellen mit einzelner Einnahmequelle hin zu einer mehrschichtigen Struktur, die Abonnement, Werbung, kostenloses Streaming und transaktionsbasiertem Zugang innerhalb einer einzigen Plattform kombiniert. Dieser Wandel wird durch eine breitere Akzeptanz von Connected TV, stärkere programmatische Werbewerkzeuge und Geräte-Ökosysteme unterstützt, die Werbeinventar nun als wiederkehrende Einnahmequelle statt als Nebenfunktion behandeln. Die Akzeptanz der Verbraucher für kostengünstige und kostenlose Sehoptionen mit Werbung hat sich ausreichend verbessert, um werbeunterstützten Zugang zu einem Mainstream-Einstiegspunkt statt zu einem sekundären Angebot zu machen. Der Hybrid OTT Monetization Markt erhält auch Unterstützung durch Abonnementmüdigkeit in reifen Regionen und Preissensibilität in aufstrebenden Regionen, was gemischte Preis- und Bündelstrategien dauerhafter macht als reine Abonnementpläne. Größere Plattformen reagieren, indem sie breitere Daten-Ökosysteme, engere Bündelstrukturen und tiefere Monetarisierungsschichten aufbauen, die Wachstum unterstützen können, auch wenn Inhaltskosten und Messlücken weiterhin schwierige Einschränkungen darstellen.

Wichtigste Erkenntnisse des Berichts

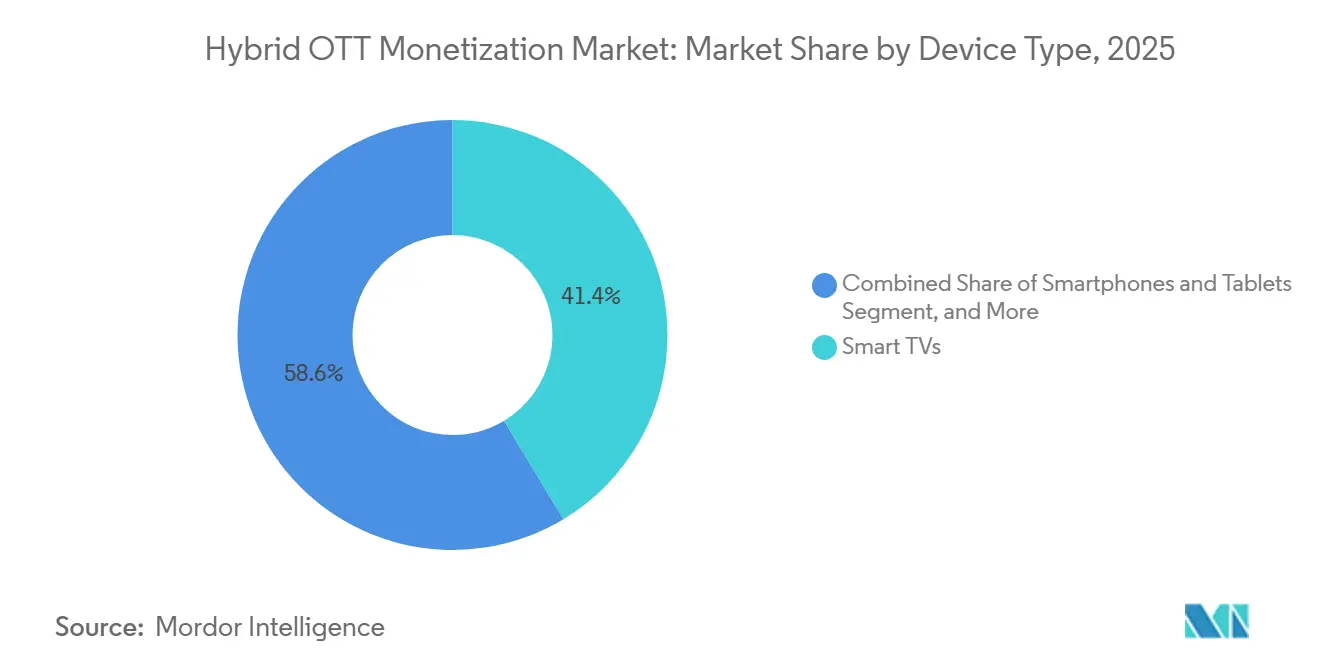

- Nach Gerätetyp entfielen auf Smart-TVs im Jahr 2025 41,37 % des Umsatzes, und sie blieben die führende und am schnellsten wachsende Gerätekategorie mit einer CAGR von 11,32 % im Hybrid OTT Monetization Markt über den Prognosezeitraum.

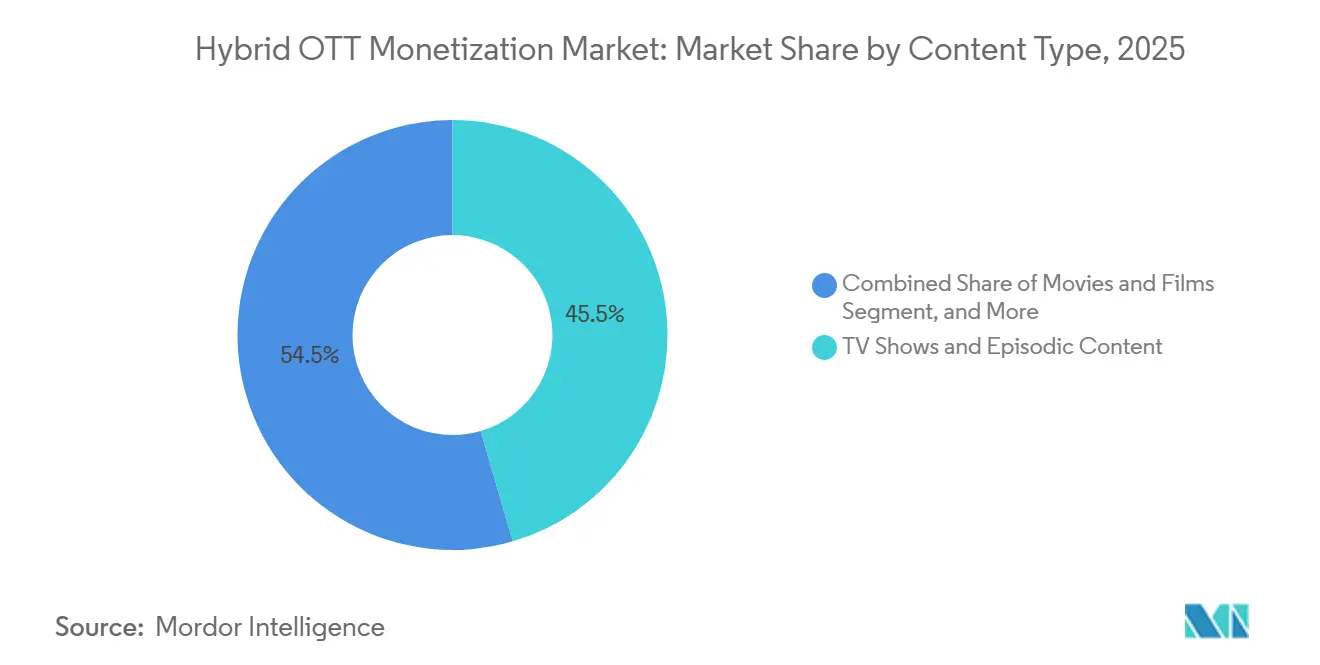

- Nach Inhaltstyp entfielen auf TV-Serien und episodische Inhalte im Jahr 2025 der größte Umsatzanteil, während Dokumentationen bis 2031 voraussichtlich mit einer CAGR von 11,73 % wachsen werden.

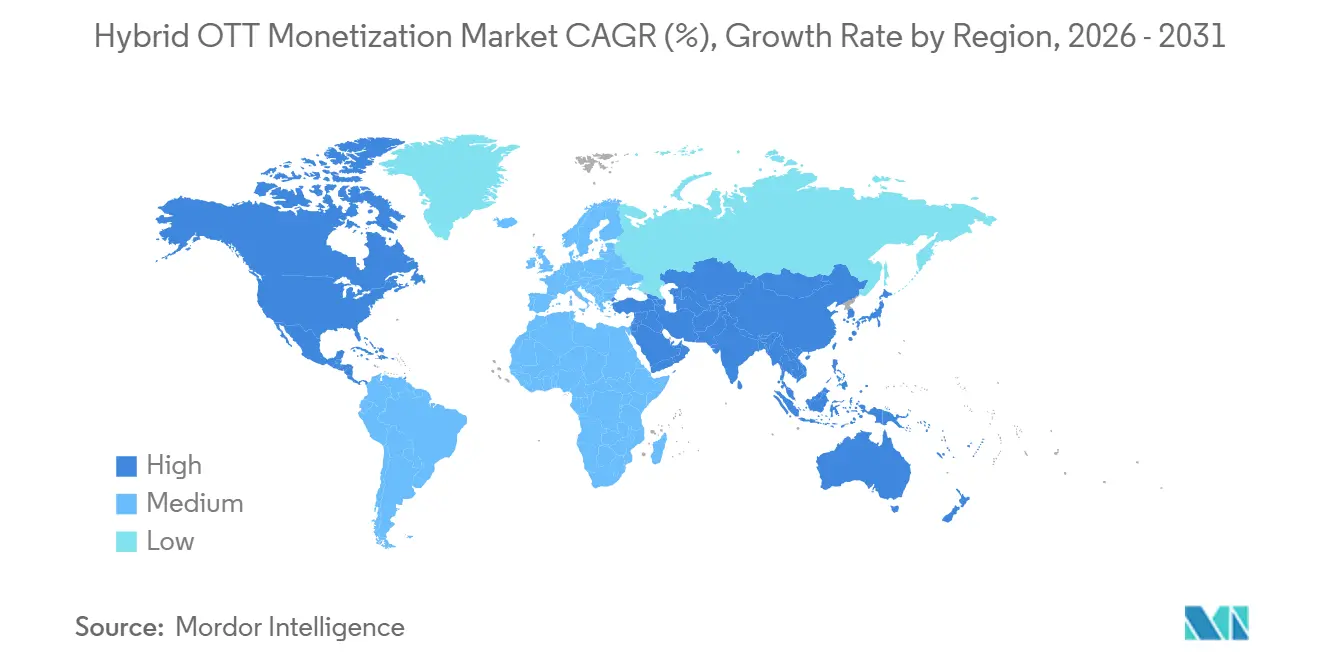

- Nach Geografie entfiel auf Nordamerika im Jahr 2025 ein Anteil von 31,82 % am globalen Umsatz, während Asien-Pazifik bis 2031 voraussichtlich mit einer CAGR von 11,61 % im Hybrid Over-the-Top (OTT) Monetization Markt wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Hybrid OTT Monetization Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Akzeptanz hybrider Stufen bei SVOD-Marktführern | +2.8% | Global | Kurzfristig (≤ 2 Jahre) |

| Wachsende FAST-Monetarisierung durch CTV-OEM-Ökosysteme | +2.1% | Nordamerika, Europa, Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Abonnementmüdigkeit beschleunigt Bündelung und Freemium-Konversion | +1.7% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| First-Party-Nutzungsdaten verbessern die Optimierung der Werberendite | +1.4% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Lokalisierte Inhaltsmonetarisierung gewinnt in Asien-Pazifik und Südamerika an Bedeutung | +1.0% | Asien-Pazifik als Kern, Ausstrahlungseffekte auf Südamerika | Mittelfristig (2–4 Jahre) |

| Live-Sport und Veranstaltungsfenster erweitern TVOD und Premium-Werbeinventar | +0.7% | Global | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Akzeptanz hybrider Stufen bei SVOD-Marktführern

Der Hybrid OTT Monetization Markt gewinnt an Dynamik, weil große Abonnement-Streaming-Plattformen werbeunterstützte Stufen nun als zentralen Bestandteil des Plattformdesigns betrachten und nicht mehr als defensive Preisreaktion. Netflix erklärte, dass sein Werbegeschäft im Jahr 2025 um mehr als das 2,5-Fache gewachsen ist und USD 1,5 Milliarden überstieg, während der Gesamtumsatz des Unternehmens USD 45,2 Milliarden erreichte.[1]Netflix, Inc., "Jahresbericht 2025 (Formular 10-K)," Netflix Investor Relations, s22.q4cdn.com Diese Größenordnung ist bedeutsam, weil Nutzer der Werbstufe Haushaltsdaten zum Sehverhalten erzeugen, die werbefreie Abonnements nicht in gleicher Tiefe generieren, was die Zielgruppenansprache verbessert und eine stärkere Preisgestaltung in der Videowerbung unterstützt. Der Hybrid OTT Monetization Markt erlebt daher, dass der Umsatz pro Nutzer weniger von Abonnementpreiserhöhungen und mehr von der Mischung aus Zugangsentgelten und Werberendite pro Impression abhängt. Disneys einheitlicher Werbekauf-Stack über Disney+, Hulu und ESPN+ zeigt, dass die führenden Plattformen nicht nur günstigere Stufen hinzufügen, sondern auch Wechselkosten über breitere Portfolios aufbauen.

Wachsende FAST-Monetarisierung durch CTV-OEM-Ökosysteme

Der Hybrid OTT Monetization Markt wird auch durch FAST-Wachstum in Connected-TV-Ökosystemen angetrieben, wo Gerätehersteller, Kanalbetreiber und Plattformen nun eine gemeinsame Monetarisierungsoberfläche teilen. Amagis AIRTIME-Ergebnisse für April bis Juni 2026 zeigten einen Anstieg der globalen FAST-Sehdauer um 55 % im Jahresvergleich und einen Anstieg der Werbeimpressionen um 53 %. Diese Zahlen zeigen, dass kostenloses Streaming nicht mehr nur eine Entdeckungsschicht ist, da es nun gewohnheitsmäßiges Sehen auf einer wachsenden Connected-TV-Basis unterstützt. Die OEM-Schicht ist im Hybrid OTT Monetization Markt wichtiger geworden, weil Fernseherhersteller Startbildschirm-Inventar, FAST-Storefronts und Daten zur automatischen Inhaltserkennung als wiederholbare Einnahmequellen jenseits des Hardwareverkaufs nutzen. Nexxens Update vom Juli 2025 zur VIDAA- und Vestel-Beziehung zeigt auch, dass Datenzugang und exklusive Monetarisierungsrechte zu strategischen Vermögenswerten für Connected-TV-Werbung in Europa werden.

Abonnementmüdigkeit beschleunigt Bündelung und Freemium-Konversion

Der Hybrid OTT Monetization Markt profitiert von wachsender Verbrauchermüdigkeit gegenüber der Verwaltung mehrerer Vollpreis-Abonnements in reifen Streaming-Regionen. Antenna berichtete, dass das Disney+/Hulu/Max-Bündel für seinen Kohortenjahrgang 2024 eine 12-monatige Abonnentenüberlebensrate von 59 % erreichte, was 4 Prozentpunkte über dem eigenständigen Netflix und 28 Prozentpunkte über den Einzeldiensten im Durchschnitt lag. Im vierten Quartal 2025 entfielen auf Bündel 27 % der gesamten Premium-SVOD-Abonnements, gegenüber 14 % im vierten Quartal 2023, während Bündelabonnements um 50 % im Jahresvergleich wuchsen und Nicht-Bündelabonnements um 1 % zurückgingen. Dies zeigt, dass Bündel kein Nebenangebot mehr sind, da sie nun als primäres Kundenbindungsinstrument und als stabilere Monetarisierungsstruktur für große Plattformgruppen fungieren. Der Hybrid Over-the-Top (OTT) Monetization Markt profitiert ebenfalls, da gebündelte Nutzer reichhaltigere dienstübergreifende Verhaltensaufzeichnungen erstellen, was die Zielgruppensegmentierung verbessert und den Wert des über mehrere Dienste verkauften Werbeinventars erhöht.

First-Party-Nutzungsdaten verbessern die Optimierung der Werberendite

Der Hybrid OTT Monetization Markt wird zunehmend durch First-Party-Nutzungsdaten geprägt, da Werbetreibende stärkere Belege suchen, dass Connected-TV-Kampagnen bildschirmübergreifend gemessen und mit Ergebnissen verknüpft werden können. Comcast Advertising startete 2025 Outcomes+, das deterministische TV- und Streaming-Nutzungsdaten mit Blockgraph On Demand für den Self-Service-Abgleich von Werbetreibendendaten kombiniert. Das IAB erklärte im Oktober 2025, dass 75 % der Werbetreibenden, die bereits Conversion-APIs nutzen, bereit waren, Budgets auf Basis der Conversion-Performance umzuschichten, während 72 % der Publisher technische Komplexität weiterhin als Hindernis für die Einführung nannten. Diese Lücke schafft einen kurzfristigen Vorteil für große Plattformen, die Server-zu-Server-Datenpipelines, Attributions-Engines und Identitätssysteme finanzieren können, bevor diese Werkzeuge einfacher zu standardisieren werden. Der Hybrid OTT Monetization Markt bewegt sich daher auf eine Struktur zu, in der die Datenqualität einen größeren Einfluss auf die CPM-Leistung hat als das reine Inventarvolumen allein. Dies vergrößert auch die Leistungslücke zwischen Betreibern, die Premium-Angebot und Zielgruppendaten besitzen, und Betreibern, die noch auf fragmentierte externe Werbetechnologie-Stacks angewiesen sind.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fragmentierte Werbetechnologie-Stacks begrenzen die einheitliche Renditeoptimierung | -1.8% | Global | Mittelfristig (2–4 Jahre) |

| Steigende Inhalts- und Lizenzkosten komprimieren hybride Margen | -1.4% | Global | Langfristig (≥ 4 Jahre) |

| Messlücken zwischen Plattformen verringern das Vertrauen der Werbetreibenden | -1.0% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Geschlossene Ökosysteme und Datenschutzregeln schränken plattformübergreifendes Targeting ein | -0.7% | Europa, Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fragmentierte Werbetechnologie-Stacks begrenzen die einheitliche Renditeoptimierung

Der Hybrid OTT Monetization Markt steht weiterhin vor einem strukturellen Betriebsproblem, weil Plattformen versuchen, SVOD, AVOD, FAST und TVOD auf einer Infrastruktur zu kombinieren, die nicht dafür ausgelegt war, Daten sauber zu teilen. Separate Berechtigungs-Engines, Gebotsanforderungssysteme und Identitäts-Frameworks machen jede zusätzliche Monetarisierungsstufe teurer im Betrieb und schwieriger im großen Maßstab zu optimieren. CIMM und die 4As stellten fest, dass 43 % der Werbetreibenden die plattformübergreifende Messung in den nächsten 3 bis 5 Jahren als ein großes oder schwerwiegendes Hindernis betrachteten, was darauf hindeutet, dass Infrastrukturprobleme das Vertrauen der Werbetreibenden weiterhin beeinträchtigen. Dieselbe Studie ergab, dass 84 % der Werbetreibenden den Einfluss von KI auf die Messung als die folgenreichste bevorstehende Entwicklung betrachteten, was darauf hindeutet, dass die Branche eine Lösung eher später als jetzt erwartet. Der Hybrid OTT Monetization Markt bleibt daher ungleichmäßig, weil große etablierte Unternehmen proprietäre Renditesysteme finanzieren können, während mittelgroße Betreiber höhere Komplexität mit weniger Preissetzungsmacht absorbieren.

Steigende Inhalts- und Lizenzkosten komprimieren hybride Margen

Der Hybrid OTT Monetization Markt ist auch weiterhin der Inhaltsinflation ausgesetzt, weil gemischte Umsatzmodelle die Kosten für Premium-Bibliotheken und Live-Rechte nicht gesenkt haben. Amazon gab für das Geschäftsjahr 2025 Gesamtausgaben für Inhalte von USD 22,4 Milliarden bekannt, ein Anstieg von 10 % im Jahresvergleich. Das Wachstum der Inhaltszahlungen von Netflix verlangsamte sich 2025 auf 4 %, was zeigt, dass eine strengere Ausgabendisziplin möglich ist, aber für kleinere Betreiber mit geringerer Amortisationseffizienz viel schwieriger zu replizieren ist.[2]Netflix, Inc., "Jahresbericht 2025 (Formular 10-K)," Netflix Investor Relations, s22.q4cdn.com Der Druck ist besonders stark im Live-Sport, wo mehrjährige Verträge oft jährliche Eskalationsklauseln unabhängig von Werbebedingungen oder Plattformrentabilität enthalten. Der Hybrid OTT Monetization Markt erlebt daher eine wachsende Lücke zwischen dem Aufwärtspotenzial aus Premium-Veranstaltungsfenstern und den steigenden Mindestkosten, die erforderlich sind, um diese über den Prognosezeitraum zu sichern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Gerätetyp: Smart-TVs verankern hybride Monetarisierung im großen Maßstab

Smart-TVs entfielen im Jahr 2025 auf 41,37 % des Umsatzes und machten sie zur führenden Gerätekategorie im Hybrid OTT Monetization Markt und zum deutlichsten Zentrum der Monetarisierung über FAST, SVOD-Apps und ACR-gestützte Werbung. Dasselbe Segment stellte auch die am schnellsten wachsende Gerätekategorie dar, was darauf hindeutet, dass das Sehen auf großen Bildschirmen zunimmt, da Monetarisierungswerkzeuge auf vernetzten Fernsehern wertvoller werden. In der Hybrid OTT Monetization Branche ist diese Konvergenz wichtig, weil Smart-TV-Betriebssysteme nicht mehr auf die App-Verteilung beschränkt sind; sie monetarisieren nun Startbildschirme, Kanalleisten, Storefront-Platzierungen und First-Party-Nutzungsdaten. Das schafft eine zweite Monetarisierungsschicht oberhalb der Inhaltsplattform selbst, was OEM-Vertriebsvereinbarungen wichtiger macht als in der früheren Phase des Streamings. Der Hybrid OTT Monetization Markt misst daher Betreibern, die Wohnzimmerzugang sichern, höhere Werbetoleranz verwalten und das Zuschauerverhalten in Premium-Connected-TV-Inventar umwandeln können, ein größeres Gewicht bei.

Smartphones und Tablets blieben das zweitgrößte Gerätesegment und sind besonders wichtig in Asien-Pazifik und Südamerika, wo mobiles Sehen noch einen großen Anteil am OTT-Konsum ausmacht. JioHotstar beschrieb die IPL 2026 als Werkzeug, um mobile-first-Zuschauer zu Connected-TV-Verhalten zu verlagern, und zeigte damit, wie Live-Sport das Gerätenutzungsverhalten verändern kann, anstatt nur kurzfristige Traffic-Spitzen zu erzeugen. Laptops und Desktops behielten eine kleinere Rolle, da sie individuelle Sehmomente unterstützen, aber weniger Reichweite und geringere Werbetoleranz als Smart-TVs bieten. Andere Gerätetypen wie Spielkonsolen und Streaming-Sticks erweitern zwar die Reichweite, aber fragmentierte Identitätssignale und begrenzte Monetarisierungskontrolle verhindern, dass sie zu primären Umsatzoberflächen im Hybrid OTT Monetization Markt werden.

Nach Inhaltstyp: Serielle Formate führen, Sachinhalt entwickelt sich zur Margenstrategie

TV-Serien und episodische Inhalte hielten im Jahr 2025 den größten Umsatzanteil von 45,18 %, und diese Führungsposition resultierte aus einer Formatstruktur, die besonders gut zum Hybrid OTT Monetization Markt passt. Serielles Sehen schafft natürliche Einfügepunkte für Werbeblöcke, verlängert die gesamte Sitzungsdauer und erzeugt Abschlusssignale, die für programmatisches Targeting und die Bewertung der Zielgruppenqualität nützlich sind. Dokumentationen werden bis 2031 voraussichtlich mit einer CAGR von 11,73 % wachsen und damit der am schnellsten wachsende Inhaltstyp sein, da sie niedrigere Produktionskosten mit einem Zielgruppenprofil mit hoher Kaufabsicht kombinieren, das attraktive AVOD-Preisgestaltung unterstützt. In der Hybrid OTT Monetization Branche macht dieses Kosten-Rendite-Gleichgewicht Sachinhalte zu einer der wenigen Kategorien, die die Monetarisierungseffizienz verbessern können, ohne das gleiche titelspezifische Lizenzrisiko wie Premium-Skriptinhalte zu tragen. Der Hybrid OTT Monetization Markt erlebt daher, dass Dokumentationen von einer unterstützenden Katalogkategorie zu einer bedeutsamen margenunterstützenden Inhaltsklasse werden.

Filme und Spielfilme generierten weiterhin hybride Einnahmen durch TVOD für neuere Veröffentlichungen und AVOD für Bibliothekstitel nach dem Ende der Premium-Veröffentlichungsfenster. Amagis AIRTIME-Ergebnisse vom Juni 2026 zeigten auch, dass Kinderinhalte zwischen April und Juni 2026 ein Wachstum von 191 % bei den gesehenen Stunden und 118 % bei den Werbeimpressionen über FAST-Kanäle verzeichneten, was auf eine stärkere familienorientierte Monetarisierung in kostenlosen Streaming-Umgebungen hindeutet. Die breitere Kategorie sonstiger Inhaltstypen umfasst Live-Events, Sport-Highlights, kurzformatiges vertikales Video und nutzergenerierte Inhalte, und jedes dieser Formate trägt je nach Dringlichkeit, Wiederholungssehen und Commerce-Integration ein anderes Monetarisierungsmuster. JioHotStars Tadka-Integration zeigt, dass kurzformatige Inhalte eine weitere Monetarisierungsschicht innerhalb des Hybrid Over-the-Top (OTT) Monetization Marktes hinzufügen können, ohne das Langformatsehverhalten zu ersetzen.

Geografische Analyse

Nordamerika hielt im Jahr 2025 einen Anteil von 31,82 % am Hybrid OTT Monetization Markt und war damit die größte Umsatzregion weltweit. Diese Führungsposition resultierte aus fortschrittlicher programmatischer Infrastruktur, hoher TV-Haushaltsdurchdringung und stärkerer Monetarisierungseffizienz im Premium-werbeunterstützten Streaming. Die Vereinigten Staaten und Kanada entfielen auf 74 % der globalen FAST-Werbeimpressionen und 54 % der globalen FAST-Sehdauer, was auf einen klaren Preis- und Renditevorteil in der Region hindeutet. Live-Sport stärkte auch die Position der Region, weil Streaming-Rechte für die NFL, MLB und andere Veranstaltungen gleichzeitig Premium-Werbeinventar und transaktionsbasierte Sehfenster unterstützen. Mexiko blieb innerhalb des breiteren regionalen Mix kleiner, aber hybride AVOD-Modelle expandieren dort, da telekomgebundener OTT-Zugang und kostengünstigere Einstiegspunkte die Verbrauchergewinnung neu gestalten.

Asien-Pazifik wird bis 2031 voraussichtlich mit einer CAGR von 11,61 % wachsen und damit die am schnellsten wachsende regionale Komponente des Hybrid OTT Monetization Marktes sein. Die Region bewegt sich schneller als viele westliche Märkte auf hybride Monetarisierung zu, weil Erschwinglichkeit in Indien, Südostasien und anderen aufstrebenden Regionen ein zentraler Faktor beim Inhaltszugang bleibt. Reliance Industries erklärte, dass JioStar im Geschäftsjahr 26 durchschnittlich 451 Millionen monatlich aktive Nutzer hatte und einen Umsatz von INR 34.917 Crore (USD 4,18 Milliarden) erzielte. Dieses Ergebnis bestätigt, dass skalengetriebene hybride Wirtschaftlichkeit funktionieren kann, auch wenn die durchschnittlichen Nutzerausgaben niedrig bleiben, weil große werbeunterstützte Zielgruppen dennoch eine tragfähige kommerzielle Basis schaffen. Südkorea und Japan verfügen über eine reifere SVOD-Grundlage, während Indien und Südostasien das regionale Wachstum durch eine Mischung aus Abonnement- und Werbemodellen weiter vorantreiben.[3]Viaccess-Orca, "APAC-Streaming-Trends: Daten und Analyse," Viaccess-Orca, viaccess-orca.com

Europa bleibt ein komplexeres Betriebsumfeld, weil die DSGVO-Konformität einige Formen des plattformübergreifenden Targetings und der Verhaltenspersonalisierung einschränkt, die bei der AVOD-Renditeoptimierung eingesetzt werden. Dennoch expandiert die Region weiterhin, und VAUNET prognostizierte, dass Deutschlands Werbeeinnahmen aus TV, Video-Streaming und Audio-Medien im Jahr 2026 EUR 6,55 Milliarden (USD 7,07 Milliarden) erreichen würden. Dies zeigt, dass Streaming auch in einem strengeren regulatorischen Umfeld Marktanteile von linearen Formaten gewinnt. Der Nahe Osten und Afrika befinden sich noch früher in der Monetarisierungskurve, wobei Premium-SVOD-Wachstum in Golfmärkten und mobile-first-AVOD-Akzeptanz in Südafrika, Ägypten und Nigeria eine schrittweise Expansion im Hybrid Over-the-Top (OTT) Monetization Markt unterstützen.

Wettbewerbslandschaft

Der Hybrid OTT Monetization Markt bleibt auf der globalen Plattformebene mäßig konzentriert, wobei Netflix, Amazon und Alphabets YouTube durch Inhaltsumfang, proprietäre Werbetechnologie und breite Distribution starke Positionen halten. Das wichtigste Wettbewerbsmuster ist klar: Die führenden Betreiber versuchen, den Besitz von First-Party-Daten zu vertiefen, den Bündelwert zu erweitern und mehr des Werbe-Stacks innerhalb ihrer eigenen Systeme zu behalten. Netflixs geändertes All-Cash-Abkommen im Wert von USD 82,7 Milliarden für Warner Bros. Discovery zeigte, wie die größten Akteure weiterhin Bibliotheksumfang als Absicherung gegen Monetarisierungsdruck und Inhaltsinflation nutzen. Dasselbe Abkommen bewahrte auch ein 45-tägiges Kinofenster, was zeigt, dass Transaktionseinnahmen innerhalb breiterer hybrider Plattformstrategien weiterhin eine Rolle spielen. Der Hybrid Over-the-Top (OTT) Monetization Markt begünstigt daher Unternehmen, die Monetarisierung über Abonnements, Werbung und selektive Premium-Veröffentlichungsfenster verteilen können, ohne sich auf eine einzige Schicht zu verlassen.

Eine zweite Wettbewerbsschicht entwickelt sich rund um OEM-native FAST-Systeme und Technologievermittler, die kleineren Betreibern helfen, das Renditemanagement zu verbessern. Geräteverknüpfte Plattformen wie Roku, Samsung TV Plus, VIDAA und Titan OS bauen Monetarisierungspositionen auf, die unabhängig von den großen Inhaltseigentümern operieren, und ermöglichen es ihnen, Werbeeinnahmen aus der Zuschaueraktivität über viele Streaming-Anwendungen hinweg zu erfassen. Chalice AI und OpenX gaben im Juni 2026 bekannt, dass Werbetreibende in der Lage sein würden, benutzerdefinierte KI-Gebotsmodelle gegen Premium-Videoinventar über OpenXs angebotsseitige Plattform einzusetzen, was die technische Schwelle für fortschrittlichere Kuratierung und Preisgestaltung senkt. Der Hybrid OTT Monetization Markt schafft Raum für diese infrastrukturorientierten Akteure, da professionelle Monetarisierungswerkzeuge bei der Bestimmung der Umsatzqualität genauso wichtig werden wie der Inhaltsbesitz.

Regionale Betreiber reagieren, indem sie sich auf Lokalisierung, selektive Allianzen und gemeinsame Rechtestrukturen stützen, anstatt zu versuchen, globale Marktführer bei den Ausgaben zu übertreffen. PCCWs Viu und iQIYI International gaben eine südostasiatische Bündelvereinbarung bekannt, die den Rechtedruck verringerte und gleichzeitig das adressierbare AVOD-Publikum erweiterte, und demonstrierten damit, wie Co-Distribution als Wettbewerbsinstrument außerhalb der globalen Spitzenebene dienen kann. JioHotStars Einführung der ChatGPT-gestützten konversationellen Entdeckung in Indien zeigt auch, dass Produktdesign das Engagement verbessern und reichhaltigere Absichtssignale für die Monetarisierung im großen Maßstab erzeugen kann.[4]JioStar, "JioHotstar startet ChatGPT-gebrandetes konversationelles Streaming in Indien," JioStar, jiostar.com Zusammengenommen zeigen diese Schritte, dass der Hybrid OTT Monetization Markt nicht nur ein Skalenwettbewerb ist, weil regionale Relevanz, Gerätezugang und Monetarisierungswerkzeuge auch neben größeren globalen Wettbewerbern dauerhafte Positionen schaffen.

Marktführer im Hybrid OTT Monetization Bereich

Netflix, Inc.

The Walt Disney Company

Amazon.com, Inc.

Comcast Corporation

Paramount Skydance Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juli 2026: DAZN meldete, dass die Werbeeinnahmen aus der FIFA-Weltmeisterschaft 2026 die internen Erwartungen über seine Streaming-Berichterstattung hinaus übertrafen, wobei die hybriden TVOD- und AVOD-Inventarstrukturen der Plattform Live-Sport-Zielgruppen über mehrere Zugangsstufen hinweg monetarisierten. Das Ergebnis bestätigt Live-Sport-Veranstaltungsfenster als primären Treiber der Expansion von Premium-Werbeinventar auf hybriden OTT-Plattformen.

- Juni 2026: Omnicom gab erweiterte CTV-Partnerschaften mit Disney, Roku, Amazon und JioStar bekannt und schuf integrierte programmatische und direkt verkaufte Werbepipelines, die 4 der größten hybriden OTT-Plattformen weltweit umspannen. Die Zusammenarbeit soll Marken-Werbetreibenden eine einheitliche adressierbare CTV-Reichweite über mehrere Ökosysteme hinweg bieten, ohne separate Verhandlungen auf Plattformebene zu erfordern, laut Berichterstattung von Storyboard18.

- Juni 2026: Chalice AI und OpenX gaben eine Partnerschaft bekannt, die KI-gestützte Angebotskuratierung in die SSP-Infrastruktur von OpenX einbettet und es Werbetreibenden ermöglicht, benutzerdefinierte KI-Gebotsmodelle in Echtzeit gegen hochwertiges CTV-Videoinventar einzusetzen. Die Integration reduziert die Vermittlerreibung beim Zugang zu Premium-CTV-Nachfrage und senkt die technische Schwelle für mittelgroße Inhaltsbetreiber, um professionelles Renditemanagement zu erreichen, laut der gemeinsamen Pressemitteilung der Unternehmen.

- Mai 2026: Viant Technology schloss die Übernahme von TVision ab, einem Fernsehmessprovider, der auf die Quantifizierung der Zuschauermerksamkeit über CTV, lineares TV, YouTube und Prime Video-Inhalte spezialisiert ist. Laut dem Transkript des Ergebnisgesprächs für das erste Quartal 2026 von Viant positioniert das Abkommen das Unternehmen, um Werbeexposition mit verifizierten Daten zu verknüpfen, die bestätigen, dass Augen tatsächlich auf dem Bildschirm waren, und adressiert damit eine der hartnäckigsten Attributionslücken im Hybrid-OTT-Ökosystem.

Umfang des globalen Hybrid OTT Monetization Marktberichts

Der Hybrid OTT Monetization Markt umfasst Over-the-Top (OTT) Video-Streaming-Dienste, die Einnahmen durch eine Kombination von Monetarisierungsmodellen erzielen, darunter abonnementbasiertes Video-on-Demand (SVOD), werbeunterstütztes Video-on-Demand (AVOD), transaktionales Video-on-Demand (TVOD), Pay-per-View (PPV) und Freemium-Angebote. Diese Plattformen liefern digitale Videoinhalte über das Internet auf mehreren vernetzten Geräten und ermöglichen es Nutzern, Filme, Fernsehserien, Dokumentationen und andere Videoprogramme über ein oder mehrere Umsatzmodelle innerhalb eines einzigen Dienstes abzurufen.

Der Bericht zum Hybrid OTT Monetization Markt ist segmentiert nach Gerätetyp (Smartphones und Tablets, Smart-TVs, Laptops und Desktops sowie sonstige Gerätetypen), Inhaltstyp (Filme und Spielfilme, TV-Serien und episodische Inhalte, Dokumentationen sowie sonstige Inhaltstypen) und Geografie (Nordamerika, Südamerika, Europa, Asien-Pazifik, Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Smartphones und Tablets |

| Smart-TVs |

| Laptops und Desktops |

| Sonstige Gerätetypen |

| Filme und Spielfilme |

| TV-Serien und episodische Inhalte |

| Dokumentationen |

| Sonstige Inhaltstypen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Chile | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Katar | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Ägypten | |

| Nigeria | |

| Übriges Afrika |

| Nach Gerätetyp | Smartphones und Tablets | |

| Smart-TVs | ||

| Laptops und Desktops | ||

| Sonstige Gerätetypen | ||

| Nach Inhaltstyp | Filme und Spielfilme | |

| TV-Serien und episodische Inhalte | ||

| Dokumentationen | ||

| Sonstige Inhaltstypen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Katar | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Nigeria | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der Wert für 2026 und der Ausblick für 2031 im Bereich Hybrid OTT Monetization?

Der Hybrid OTT Monetization Markt wird für 2026 auf USD 13,89 Milliarden geschätzt und soll bis 2031 mit einer CAGR von 10,02 % USD 22,39 Milliarden erreichen.

Warum gewinnen werbeunterstützte und hybride Streaming-Modelle so schnell an Boden?

Kostengünstigerer Zugang, Abonnementmüdigkeit und stärkere Connected-TV-Werbewerkzeuge machen gemischte Modelle für Verbraucher und Plattformen attraktiver.

Welche Gerätekategorie trägt heute am meisten zum Umsatz bei?

Smart-TVs führten im Jahr 2025 mit einem Anteil von 41,37 %, unterstützt durch starke Sehdauer im Wohnzimmer und bessere Monetarisierung auf vernetzten Fernsehbildschirmen.

Welche Inhaltskategorie wächst bis 2031 am schnellsten?

Dokumentationen werden voraussichtlich mit einer CAGR von 11,73 % am schnellsten wachsen, da sie niedrigere Produktionskosten mit starkem Werbetreibendeninteresse verbinden.

Welche Region wächst beim Streaming-Monetarisierung am schnellsten?

Asien-Pazifik ist die am schnellsten wachsende Region mit einer CAGR von 11,61 %, begünstigt durch große werbeunterstützte Zielgruppen und kostengünstige Einstiegsmodelle.

Was sind die größten Herausforderungen, die eine stärkere Umsatzexpansion bremsen?

Fragmentierte Werbetechnologie-Systeme, uneinheitliche plattformübergreifende Messung sowie steigende Inhalts- und Lizenzkosten schränken die Monetarisierungseffizienz weiterhin ein.

Seite zuletzt aktualisiert am: