Marktgröße und Marktanteil für humanes Thrombozytenlysat

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

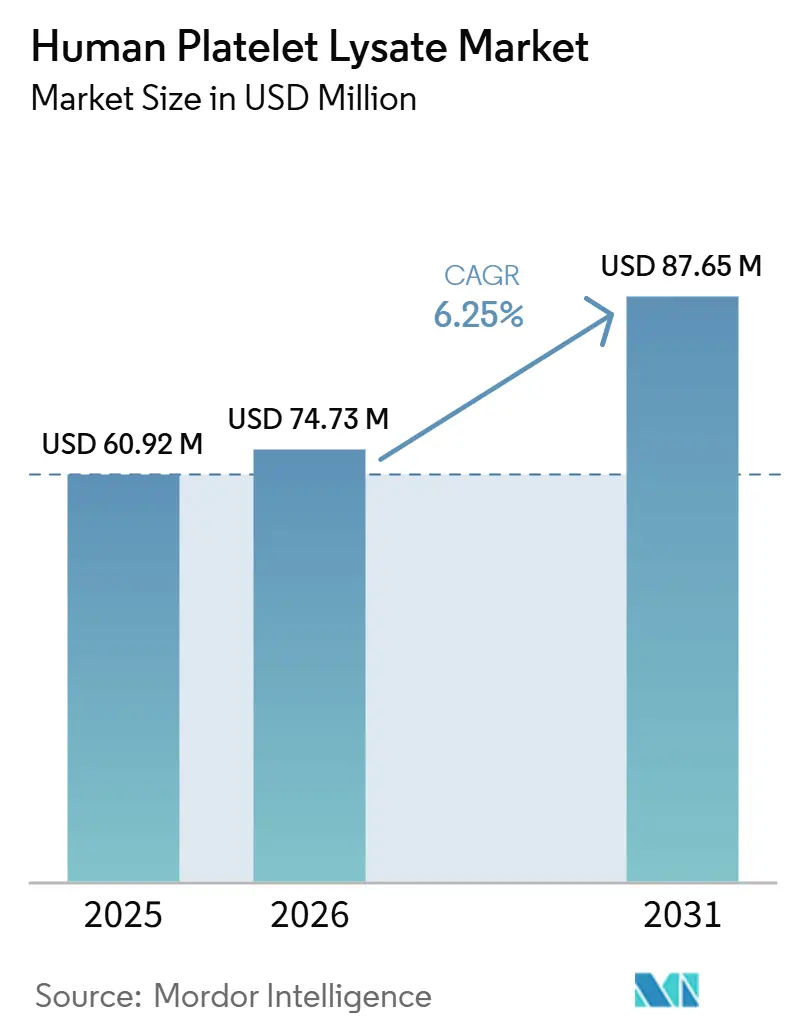

| Marktgröße (2026) | 74.73 Millionen US-Dollar |

| Marktgröße (2031) | 87.65 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.25% CAGR |

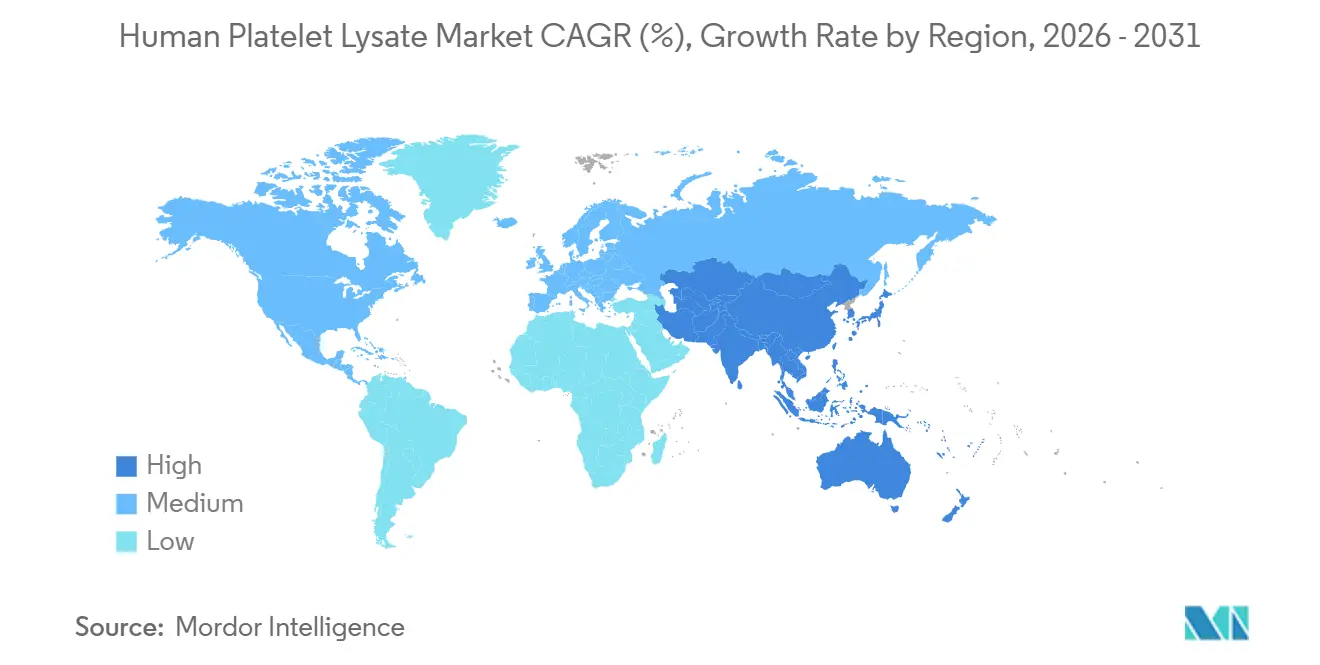

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für humanes Thrombozytenlysat von Mordor Intelligence

Die Marktgröße für humanes Thrombozytenlysat wurde im Jahr 2025 auf 60,92 Millionen USD geschätzt und soll von 74,73 Millionen USD im Jahr 2026 auf 87,65 Millionen USD bis 2031 wachsen, bei einer CAGR von 6,25 % während des Prognosezeitraums (2026–2031).

Der Markt für humanes Thrombozytenlysat entwickelt sich weiter, da klinische Herstellungsteams von fötalem Rinderserum abrücken und xeno-freien Materialien den Vorzug geben, die den regulatorischen Anforderungen in der Produktion von Advanced Therapies entsprechen. Die Nachfrage steigt, da die Pipeline für Gen-, Zell- und RNA-Therapien weiterhin groß ist und den Einsatz von aus menschlichem Blut gewonnenen Zellkulturzusätzen in der klinischen und kommerziellen Herstellung unterstützt. Der Markt entwickelt sich hin zu kontrollierten Produkten mit Pathogenreduktion, Rückverfolgbarkeit und stärkerer Freigabedokumentation, was etablierten Lieferanten in regulierten Programmen einen Vorteil verschafft. Das Angebot bleibt knapp, aber Entwicklungen bei der Rückgewinnung aus Leukoreduzierungsfiltern und der lyophilisierten Verarbeitung könnten die Einschränkungen bei Rohmaterialien und Logistik im Laufe der Zeit abmildern.

Wichtigste Erkenntnisse des Berichts

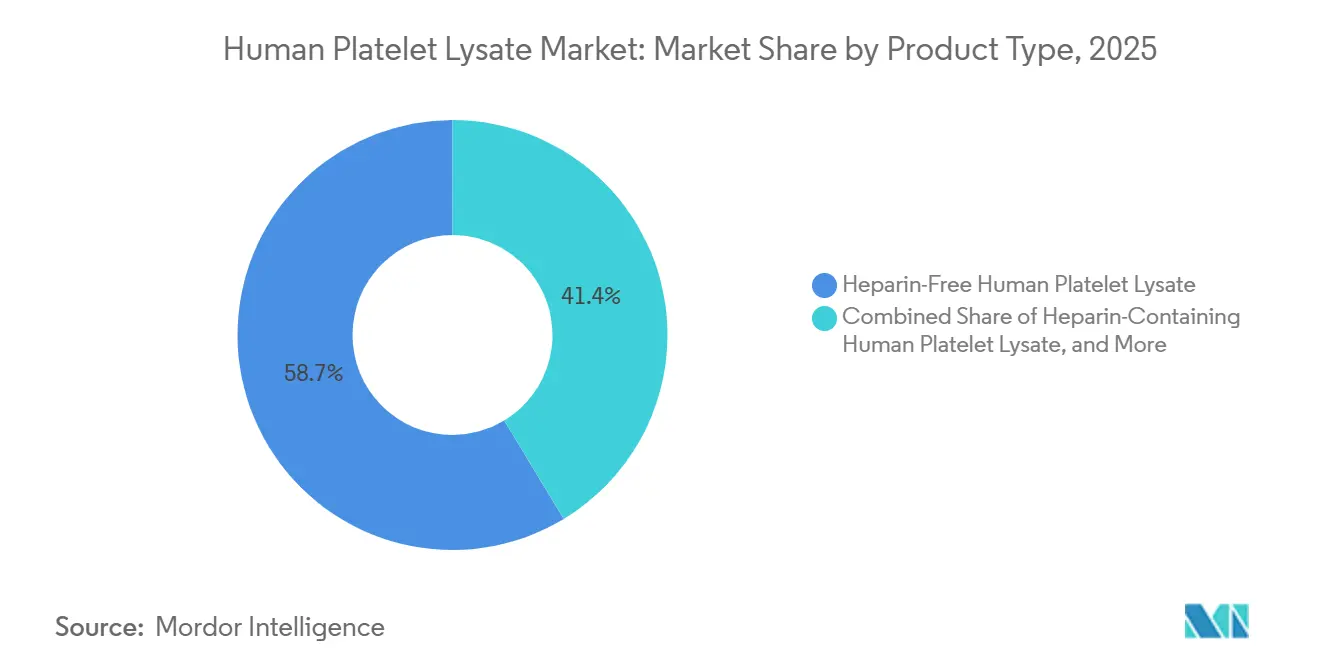

- Nach Produkttyp führten heparinfreie Formulierungen im Jahr 2025 mit einem Umsatzanteil von 58,65 %, während heparinhaltiges humanes Thrombozytenlysat bis 2031 voraussichtlich mit einer CAGR von 8,93 % wachsen wird.

- Nach Quelle erfasste plättchenreiches Plasma im Jahr 2025 55,23 % des Umsatzes, während aus Vollblut gewonnene Thrombozyten bis 2031 voraussichtlich mit einer CAGR von 9,67 % wachsen werden.

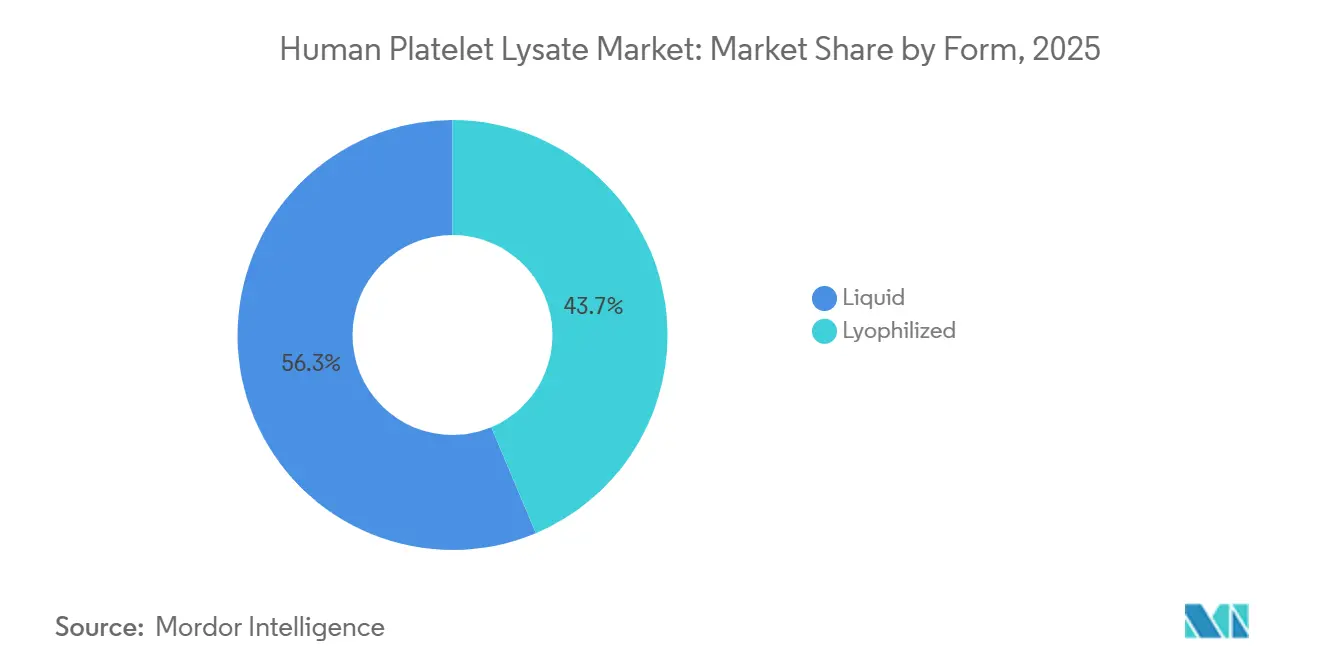

- Nach Form hielt flüssiges humanes Thrombozytenlysat im Jahr 2025 56,34 % des Umsatzes, während lyophilisiertes humanes Thrombozytenlysat bis 2031 voraussichtlich mit einer CAGR von 8,35 % wachsen wird.

- Nach Anwendung entfielen im Jahr 2025 42,88 % des Umsatzes auf die Herstellung von Zell- und Gentherapien, während Tissue Engineering bis 2031 voraussichtlich die höchste CAGR von 9,78 % verzeichnen wird.

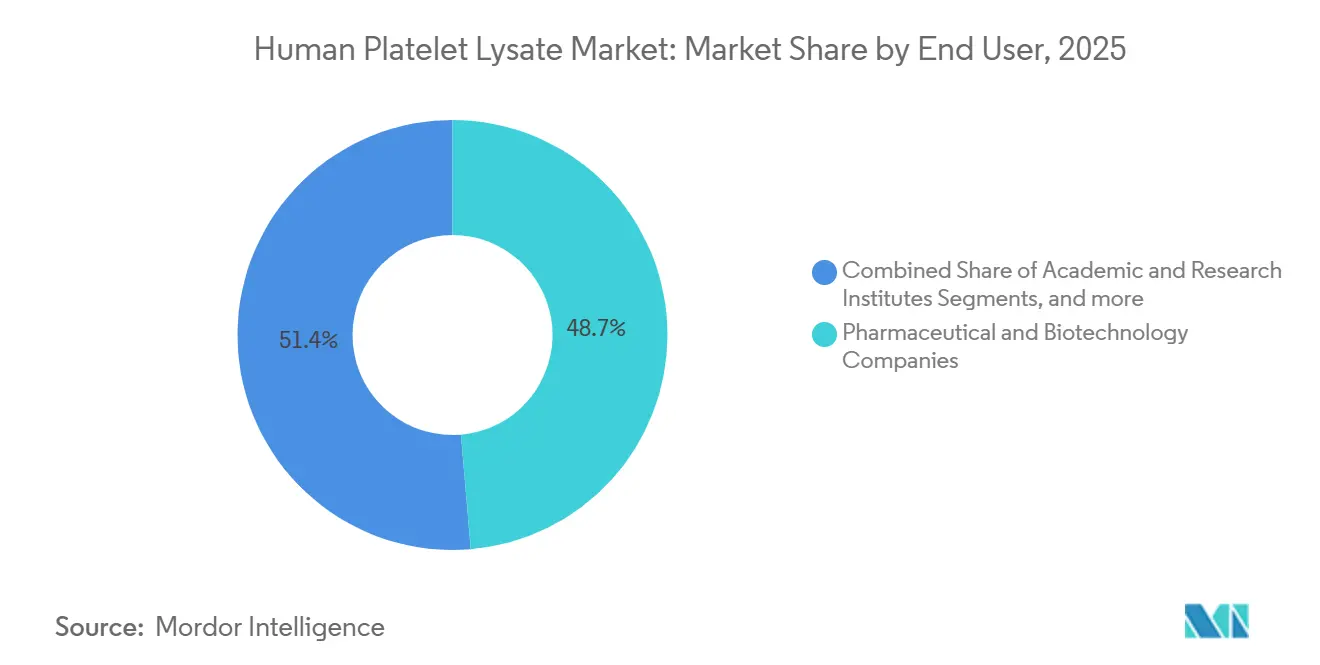

- Nach Endnutzer hielten Pharma- und Biotechnologieunternehmen im Jahr 2025 48,65 % des Umsatzes, während Krankenhäuser und Zelltherapiezentren bis 2031 voraussichtlich mit einer CAGR von 8,76 % wachsen werden.

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit 40,56 % des Umsatzes, während der Asien-Pazifik-Raum bis 2031 voraussichtlich mit einer CAGR von 8,56 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für humanes Thrombozytenlysat

Analyse der Treiberwirkung*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

| Zunehmende Abkehr von fötalem Rinderserum hin zu xeno-freiem humanem Thrombozytenlysat | +1.8% | Global, am stärksten in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Wachsende Pipeline in der Herstellung von Zell- und Gentherapien | +1.5% | Nordamerika, Asien-Pazifik und Europa | Mittelfristig (2–4 Jahre) |

| Ausbau von GMP-konformen, spenderrückverfolgbaren Thrombozytenlysat-Produkten | +1.2% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Wiederverwertung abgelaufener Thrombozyteneinheiten und Leukoreduzierungsfilter | +0.8% | Global, mit früher Einführung in Europa und Japan | Langfristig (≥ 4 Jahre) |

| Dezentralisierte Zelltherapieherstellung erhöht die Nachfrage nach geschlossener, standardisierter Ergänzungsmittelversorgung | +1.2% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Abkehr von fötalem Rinderserum hin zu xeno-freiem humanem Thrombozytenlysat

Der Markt für humanes Thrombozytenlysat erhielt Unterstützung durch die stetige Abkehr von fötalem Rinderserum in klinischen und regulierten Zellkulturanwendungen. Hersteller sahen sich zunehmendem Druck ausgesetzt, aus menschlichem Blut gewonnene Zusätze zu verwenden, da diese Materialien den Sicherheits- und Rückverfolgbarkeitsanforderungen für die Produktion von Advanced Therapies besser entsprachen. Ein Übersichtsartikel aus dem Jahr 2026 in Frontiers in Toxicology berichtete, dass bis Ende 2025 bereits mehr als 1.180 verschiedene Zelllinien unter serumfreien Bedingungen kultiviert worden waren, was zeigt, dass dieser Übergang nicht mehr auf eine enge Gruppe von mesenchymalen Stammzellprogrammen beschränkt war. Dieser Trend weitete die Nachfrage über die frühen Anwendungsfälle von humanem Thrombozytenlysat hinaus aus.[1]ASGCT und Citeline, „Gene, Cell, & RNA Therapy Landscape Report Q4 2025”, American Society of Gene & Cell Therapy, asgct.org Hersteller, die Zulassungen in mehreren Regionen anstrebten, profitierten ebenfalls, wenn die Ausgangsmaterialien den xeno-freien Anforderungen entsprachen, da dies den Dokumentationsaufwand bei der regulatorischen Prüfung reduzierte.

Wachsende Pipeline in der Herstellung von Zell- und Gentherapien

Der Umfang der Entwicklungspipeline für Gen-, Zell- und RNA-Therapien unterstützte ebenfalls das Wachstum im Markt für humanes Thrombozytenlysat. Der Landscape-Bericht von ASGCT und Citeline zeigte, dass sich zum Stand Q4 2025 4.164 Gen-, Zell- und RNA-Therapien in der Entwicklung befanden, was die Nachfrage nach vorgelagerten Medien und Zusätzen an eine große aktive Projektbasis knüpfte. Da mehr Programme in Phase II und Phase III vordrangen, fiel es Herstellern schwerer, Rohmaterialien auszutauschen, weil die Herstellung in späteren Phasen eine engere Prozesskontrolle und vollständigere Dokumentation erforderte. Dieser Trend begünstigte Lieferanten, die Drug Master Files oder vergleichbare regulatorische Unterlagen pflegten, da Kunden auf vorhandene Daten verweisen konnten, anstatt Unterstützungsunterlagen neu aufzubauen.

Ausbau von GMP-konformen, spenderrückverfolgbaren Thrombozytenlysat-Produkten

Der Markt für humanes Thrombozytenlysat wurde spezifikationsgetriebener, da Lieferanten über einfache gepoolte Zusätze hinausgingen und Produkte mit stärkerer GMP-Positionierung anboten. Pathogenreduktion, Gammabestrahlung, Spenderrückverfolgbarkeit und detaillierte Freigabeprotokolle wurden wichtiger, da Käufer Materialien priorisierten, die sich reibungslos in klinische Herstellungsunterlagen integrieren ließen. PL BioScience brachte im April 2025 ELAREM Ultimate-FD PLUS als gammasterilisiertes, GMP-konformes humanes Thrombozytenlysat auf den Markt, das in Europa hergestellt wird. Das Unternehmen positionierte das Produkt als xeno-frei, fibrinogenverarmt und antikoagulanzfrei für klinische Zellherstellungsanwendungen. Diese Eigenschaften reduzierten den zusätzlichen Validierungsaufwand für Kunden und verlagerten die Lieferantenauswahl von Preisvergleichen hin zu Gesamtkonformitätskosten, Freigabesicherheit und einfacher regulatorischer Integration. Dies erhöhte auch die Eintrittsbarrieren für neue Marktteilnehmer, die niedrigere Preise anboten, aber keine vergleichbare Dokumentationstiefe oder eine klinische Herstellungshistorie vorweisen konnten.

Wiederverwertung abgelaufener Thrombozyteneinheiten und Leukoreduzierungsfilter

Der Markt für humanes Thrombozytenlysat profitierte auch von Initiativen, die die nutzbare Thrombozyten-Eingangsbasis über traditionelle abgelaufene Thrombozytenkonzentrate hinaus erweiterten. Die konventionelle Herstellung von humanem Thrombozytenlysat stützte sich auf abgelaufene Thrombozyteneinheiten, was eine natürliche Einschränkung schuf, da eine verbesserte Blutbankinventarkontrolle die Anzahl der ablaufenden Einheiten reduzierte. Eine 2025 in Stem Cell Research and Therapy veröffentlichte Studie zeigte, dass aus Leukoreduzierungsfilterinhalten hergestelltes humanes Thrombozytenlysat die Expansion mesenchymaler Stammzellen in klinisch relevantem Maßstab unter Verwendung automatisierter Bioreaktoren unterstützte, was verworfenes Filtermaterial als nützliche sekundäre Quelle bestätigte.[2]H. Meng et al., „Exploring Ethical, Sustainable and Effective Foetal Bovine Serum Alternatives for In Vitro Mammalian Cell Culture”, Frontiers in Toxicology, frontiersin.org Dies erweiterte den effektiven Rohstoffpool, ohne dass eine zusätzliche Spenderrekrutierung erforderlich war.

Analyse der Hemmnisse*

| HEMMNIS | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Charge-zu-Charge-Variabilität und Spenderheterogenität | -0.6% | Global | Kurzfristig (≤ 2 Jahre) |

| Begrenztes Angebot an Thrombozyten-Ausgangsmaterial und Compliance-Einschränkungen | -0.5% | Global, am akutesten in aufstrebenden Märkten des Asien-Pazifik-Raums | Mittelfristig (2–4 Jahre) |

| Komplexe GMP-Freigabe, Dokumentation und Qualitätskontrollaufwand für aus Blutbanken stammende Eingangsmaterialien | -0.6% | Global | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Charge-zu-Charge-Variabilität und Spenderheterogenität

Der Markt für humanes Thrombozytenlysat steht weiterhin vor Herausforderungen bei der Qualitätskonsistenz, da die Thrombozytenprofile der Spender je nach Entnahme variieren. Schwankungen bei Wachstumsfaktoren wie PDGF-AB, PDGF-BB, FGF und VEGF können messbare Lot-zu-Lot-Unterschiede erzeugen, was die Prozessentwicklung für Kunden erschwert, die eine stabile Medienleistung über klinische Chargen hinweg benötigen. Eine Studie aus dem Jahr 2025 berichtete, dass Spenderpools von 16 Personen noch immer eine bedeutende Wachstumsfaktorvariation aufwiesen und empfahl größere Pools von 20 bis 24 Spendern, um die Chargenstabilität zu verbessern.[3]K. Wendland et al., „Lyophilized Human Platelet Lysate, Manufacturing, Quality Control, and Application”, Frontiers in Cell and Developmental Biology, doi.org Dieses Problem betrifft den Markt für humanes Thrombozytenlysat, da kleinere Hersteller und akademische Gruppen möglicherweise keinen regelmäßigen Zugang zu ausreichend Spenden haben, um diese Poolgrößen zu erreichen. Es erhöht auch den Arbeitsaufwand für Produktcharakterisierung, Freigabeprüfung und Kundenqualifizierung, insbesondere für verarbeitete Formate wie lyophilisiertes humanes Thrombozytenlysat, bei denen Hersteller nachweisen müssen, dass die Rekonstitution die erwartete biologische Leistung mit konsistenten Ergebnissen für den regulierten Einsatz erhält.

Begrenztes Angebot an Thrombozyten-Ausgangsmaterial und Compliance-Einschränkungen

Der Markt für humanes Thrombozytenlysat bleibt auch durch die begrenzte Verfügbarkeit seines Ausgangsmaterials eingeschränkt, das eng von den Blutentnahme- und Blutbankpraktiken abhängt. Ein verbessertes Blutinventarmanagement reduziert Verschwendung, kann aber auch das Angebot an abgelaufenen Thrombozytenkonzentraten verringern, die traditionell die Herstellung von humanem Thrombozytenlysat unterstützt haben. Dies stellt eine geschäftliche Herausforderung dar, da stärkere Blutbanksysteme die Gesundheitsversorgungseffizienz verbessern können, während sie gleichzeitig die Rohstoffverfügbarkeit für Lieferanten von humanem Thrombozytenlysat einschränken. Der Markt für humanes Thrombozytenlysat sieht sich auch mit unterschiedlichen Freigabe- und Dokumentationsstandards in den wichtigsten Jurisdiktionen konfrontiert, darunter die FDA, der EMA-Rahmen und die in Lieferantenpositionierungsmaterialien zitierten PMDA-bezogenen Anforderungen Japans.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Heparinfreie Formulierungen führen, heparinhaltige wachsen schnell

Heparinfreie Formulierungen hielten im Jahr 2025 58,65 % des Marktanteils für humanes Thrombozytenlysat und zeigten eine starke Käuferpräferenz für Produkte, die vollständig antikoagulanzfreie Arbeitsabläufe in klinischen Umgebungen unterstützen. Diese Führungsposition spiegelte die steigende Nachfrage nach Materialien wider, die klarer mit xeno-freien Deklarationen übereinstimmen und Komplikationen im Zusammenhang mit der nachgelagerten Verwendung von tierischem Heparin vermeiden.

Heparinhaltiges humanes Thrombozytenlysat blieb in der Branche für humanes Thrombozytenlysat wichtig, da viele Forschungsgruppen und einige Herstellungsprogramme weiterhin etablierte Protokolle verwendeten, die auf diesem Format aufgebaut waren. Diese installierte Basis erklärte, warum das Segment kommerziell bedeutsam blieb, obwohl heparinfreie Produkte den aktuellen Umsatz anführten. Gleichzeitig wird heparinhaltiges humanes Thrombozytenlysat voraussichtlich mit einer CAGR von 8,93 % im Zeitraum 2026–2031 wachsen, was zeigt, dass das Wachstum nicht auf das klinisch bevorzugte Format beschränkt ist. Einige CDMOs und Entwicklungsprogramme bevorzugten weiterhin validierte Arbeitsabläufe gegenüber einer sofortigen Neuformulierung, insbesondere wenn Heparinlieferanten und Mediensysteme bereits qualifiziert worden waren.

Nach Quelle: Plättchenreiches Plasma führt, aus Vollblut gewonnene Thrombozyten gewinnen an Dynamik

Plättchenreiches Plasma war im Jahr 2025 mit 55,23 % des Segmentumsatzes die führende Quelle, unterstützt durch seine Fähigkeit, eine hohe Thrombozytenkonzentration pro Entnahmeeinheit zu liefern. Im Markt für humanes Thrombozytenlysat machte dies plättchenreiches Plasma attraktiv, da eine höhere Thrombozytendichte den Wachstumsfaktorertrag pro Liter verbessern und eine effiziente Produktionsökonomie im Maßstab unterstützen konnte. Plättchenreiches Plasma passte auch gut in Regionen mit fortschrittlichen automatisierten Aphereseanlagen und ausgereiften Blutentnahmekontrollen, was seine Position in fortschrittlichen Herstellungsnetzwerken stärkte. Die Rückverfolgbarkeit einzelner Spender bot einen weiteren praktischen Vorteil, wenn Käufer eine klare Dokumentation und eine einfachere Verknüpfung zwischen der entnommenen Einheit und der fertigen Ergänzungscharge benötigten.

Aus Vollblut gewonnene Thrombozyten waren die am schnellsten wachsende Quellkategorie und werden bis 2031 voraussichtlich mit einer CAGR von 9,67 % wachsen, was auf eine breitere Beschaffungsverschiebung im Markt für humanes Thrombozytenlysat hindeutet. Ihre Dynamik resultierte aus Blutbanknetzwerken, die die Buffy-Coat-Verarbeitung verbesserten und standardmäßige Vollblutspenden effektiver für die nachgelagerte Thrombozytengewinnung nutzten. Dieser Beschaffungsweg könnte die Kosten pro Entnahmeeinheit senken, da er Thrombozytenfraktionen nutzt, die aus standardmäßigen Spendeabläufen gewonnen werden, anstatt sich ausschließlich auf dedizierte Apheresesitzungen zu stützen. Die 2025 in Stem Cell Research and Therapy veröffentlichte grenzüberschreitende Standardisierungsstudie unterstützte ebenfalls die Praktikabilität von gepooltem Spendermaterial über mehrere Institutionen hinweg und stärkte die Argumentation für breitere Beschaffungsmodelle.

Nach Form: Flüssig dominiert, lyophilisiert gewinnt in logistisch eingeschränkten Märkten an Bedeutung

Flüssiges humanes Thrombozytenlysat dominierte im Jahr 2025 mit 56,34 % der Marktgröße für humanes Thrombozytenlysat und spiegelte seine langjährige Verwendung in validierten Zellexpansionsarbeitsabläufen wider. Käufer bevorzugten weiterhin flüssige Produkte, da ihr Wachstumsfaktorprofil vertraut war und viele klinische Entwicklungsunterlagen ursprünglich auf Spezifikationen für flüssiges humanes Thrombozytenlysat aufgebaut worden waren. Im Markt für humanes Thrombozytenlysat schuf dies eine starke Prozessbeharrlichkeit, da eine Formatänderung häufig Kompatibilitätstests, interne Validierung und zusätzliche regulatorische Unterstützung erforderte. Flüssige Produkte eigneten sich auch für Organisationen mit zuverlässiger Kühlketteninfrastruktur, Gefrierkapazität und Standardarbeitsanweisungen für die Handhabung von gefrorenen oder gekühlten Produkten.

Lyophilisiertes humanes Thrombozytenlysat wird bis 2031 voraussichtlich mit einer CAGR von 8,35 % wachsen, was eine starke Nachfrage nach längerer Haltbarkeit und einfacherer Logistik im Markt für humanes Thrombozytenlysat widerspiegelt. Frontiers in Cell and Developmental Biology berichtete 2025, dass die Lyophilisierung die Qualität des humanen Thrombozytenlysats über Wachstumsfaktorkonzentrationen, das Proliferationsverhalten mesenchymaler Stammzellen und die Differenzierungskapazität hinweg erhielt und damit ein wichtiges technisches Bedenken hinsichtlich der Gefriertrocknung ausräumte. Diese Erkenntnisse unterstützten eine breitere Verwendung in Umgebungen, in denen Kühlkettenkosten, Lagerplatz und Versandzeiten Barrieren für die Einführung flüssiger Produkte darstellten.

Nach Anwendung: Zelltherapieherstellung verankert die Nachfrage, Tissue Engineering beschleunigt sich

Die Herstellung von Zell- und Gentherapien entfiel im Jahr 2025 auf 42,88 % der Marktgröße für humanes Thrombozytenlysat und bestätigte ihre Rolle als wichtigster Volumensanker für die aktuelle Nachfrage. Das Segment hielt diese Position, da Hersteller humanes Thrombozytenlysat bereits in Arbeitsabläufen einsetzten, die mit mesenchymalen Stammzellen, CAR-T-Programmen und T-Zell-Expansion unter GMP-orientierten Herstellungssystemen verbunden waren. Im Markt für humanes Thrombozytenlysat schuf dies stabile Kaufmuster, da ein Wechsel des Ergänzungsmittels, sobald es Teil eines regulierten Prozesses geworden war, schwierig wurde und in der Regel nur dann erfolgte, wenn eine Alternative einen klaren technischen oder Compliance-Vorteil bot.

BioLife Solutions berichtete in Q1 2026, dass seine Produkte aus humanem Thrombozytenlysat in vier kommerziell zugelassene Zell- und Gentherapien eingebettet und in mehr als 35 aktiven klinischen Studien referenziert waren, was verdeutlicht, wie eng humanes Thrombozytenlysat mit der Produktionsaktivität in diesem Anwendungsbereich verknüpft ist. Dieses Integrationsniveau bedeutete, dass die Nachfrage in diesem Segment nicht nur von der Forschungsaktivität, sondern auch von der Herstellung in späten Phasen und dem kommerziellen Versorgungsbedarf abhing.

Nach Endnutzer: Pharma und Biotech führen, Krankenhäuser verzeichnen das schnellste Wachstum

Pharma- und Biotechnologieunternehmen hielten im Jahr 2025 48,65 % des Marktanteils für humanes Thrombozytenlysat und spiegelten ihre zentrale Rolle in der Herstellung von Advanced Therapies und der klinischen Entwicklung wider. Diese Käufer behandelten humanes Thrombozytenlysat in der Regel als spezifikationsgebundenes Rohmaterial und nicht als routinemäßiges Laborverbrauchsmaterial, was ihre Kaufentscheidungen veränderte. Im Markt für humanes Thrombozytenlysat behielten Lieferanten, die diese Kundengruppe gewannen, die Beziehung oft über lange Zeiträume, da ein Wechsel neue Qualifizierungsarbeiten auslösen und das Risiko für Produktionspläne erhöhen konnte.

Krankenhäuser und Zelltherapiezentren werden bis 2031 voraussichtlich mit einer CAGR von 8,76 % wachsen, was auf eine schrittweise Verlagerung hin zu dezentralisierteren Behandlungs- und Herstellungsmodellen hindeutet. Diese Einrichtungen wurden wichtiger, wo Point-of-Care- oder krankenhausgebundene Therapiearbeitsabläufe in Bereichen wie Orthopädie, Hämatologie und Onkologie entwickelt wurden. Terumo Blood and Cell Technologies ging im Mai 2026 eine strategische Zusammenarbeit mit Steminent Biotherapeutics ein, um die Herstellungsbereitschaft für die späte klinische Phase für MSC-basierte Therapien unter Verwendung automatisierter Expansionssysteme voranzutreiben und das operative Modell zu unterstützen, das diese Endnutzer benötigten.

Geografische Analyse

Nordamerika entfiel im Jahr 2025 auf 40,56 % der Marktgröße für humanes Thrombozytenlysat und war damit der größte regionale Beitragszahler. Die Region führte aufgrund der starken Basis der Vereinigten Staaten an kommerziell zugelassenen Zell- und Gentherapieprodukten, spezialisierten CDMOs und GMP-orientierten Forschungseinrichtungen. Lieferanten profitierten von etablierten Qualifizierungs- und Dokumentationspraktiken für Hilfsmaterialien in den Beschaffungssystemen der Kunden. BioLife Solutions erklärte in Q1 2026, dass es einen Anteil von mehr als 70 % bei klinischen Studien mit US-amerikanischer kommerzieller Förderung und fast 80 % von mehr als 30 aktiven Phase-III-Programmen hielt, während Kanada die Region durch akademische medizinische Zentrumsnetzwerke unterstützte und Mexiko in einem früheren Einführungsstadium verblieb.

Europa blieb ein wichtiges Zentrum für Produktionsinnovation und Versorgungsstandardisierung im Markt für humanes Thrombozytenlysat. Im Juli 2025 eröffnete PL BioScience seinen neuen GMP-Hauptsitz in Aachen, Deutschland, mit einer Fläche von mehr als 1.200 m² und einer Kapazität zur Produktion von bis zu 20.000 Litern GMP-konformem humanem Thrombozytenlysat jährlich. Das Vereinigte Königreich, Frankreich, Belgien und die Niederlande unterstützten die regionale Standardisierung durch Blutentnahmenetzwerke. Eine 2025 durchgeführte multizentrische Studie in Belgien, den Niederlanden und Frankreich zeigte, dass eine grenzüberschreitende Standardisierung von humanem Thrombozytenlysat praktikabel war, wenn sich die Institutionen auf gemeinsame Methoden einigten.

Der Asien-Pazifik-Raum wird bis 2031 voraussichtlich mit einer CAGR von 8,56 % wachsen und ist damit das am schnellsten wachsende regionale Segment des Marktes für humanes Thrombozytenlysat. Chinas biopharmazeutische Expansion, Südkoreas organisierte Vertriebsstruktur für Zell- und Gentherapien und Indiens breitere Importdiversifizierung unterstützen das Wachstum. Im April 2026 unterzeichnete ExcellaTherapeutics ein Vertriebsabkommen mit PL BioScience zur Lieferung von ELAREM Ultimate-FD PLUS in Südkorea und stärkte damit den Vertrieb von hochspezifiziertem humanem Thrombozytenlysat in Nordasien. Japan fügt eine compliance-getriebene Marktebene hinzu, während Südamerika sowie der Nahe Osten und Afrika in früheren Einführungsphasen verbleiben, wobei Brasilien und die GCC-Länder als vielversprechende Nachfragezentren hervorstechen.

Wettbewerbslandschaft

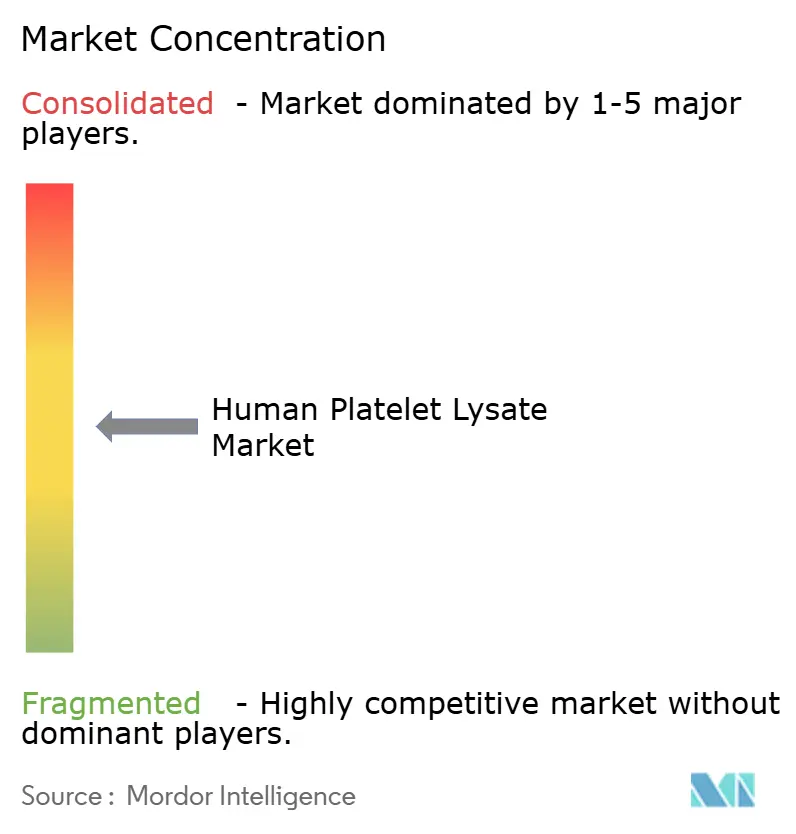

Der Markt für humanes Thrombozytenlysat weist eine moderate Konzentration auf, wobei eine kleine Gruppe spezialisierter Lieferanten einen großen Anteil der klinisch-qualitativen Umsatzbasis kontrolliert. Dedizierte Unternehmen für humanes Thrombozytenlysat wie PL BioScience, BioLife Solutions, Mill Creek Life Sciences, AventaCell BioMedical, Compass Biomedical und STEMCELL Technologies spielen zentrale Rollen, indem sie bei Formulierungsqualität, regulatorischer Unterstützung und Anwendungseignung konkurrieren. Größere Life-Science-Konzerne wie Sartorius über Biological Industries, Lonza und Thermo Fisher Scientific nehmen ebenfalls teil, konkurrieren jedoch hauptsächlich über Vertriebsreichweite und Workflow-Integration. Unternehmen mit regulatorischen Einreichungen, pathogenreduzierten oder gammabestrahlten Produktlinien und dokumentierter Leistung in GMP-relevanten Zelltypen halten die stärksten Positionen und erschweren es neuen Marktteilnehmern, über Produkte in Forschungsqualität oder kleine Pilotanfragen hinauszugehen.

Mehrere strategische Schritte in den Jahren 2025 und 2026 zeigten, dass sich der Wettbewerb im Markt für humanes Thrombozytenlysat in Richtung Kapazität, Produktdifferenzierung und Versorgungskontrolle verlagerte. PL BioScience brachte im April 2025 ELAREM Ultimate-FD PLUS als gammasterilisiertes, GMP-konformes Produkt aus humanem Thrombozytenlysat mit xeno-freier und antikoagulanzfreier Positionierung auf den Markt und stärkte damit sein hochspezifiziertes Produktangebot. Das Unternehmen kündigte im Juli 2025 eine bedeutende Standorterweiterung in Aachen an, die Kapazitäten hinzufügte und eine Zwei-Quellen-GMP-Versorgungsstrategie unterstützte, um die Widerstandsfähigkeit gegen Produktionsunterbrechungen zu verbessern. PL BioScience schloss 2025 auch ein Patent-Lizenz- und Abtretungsabkommen mit Macopharma ab, das die HPL-Kundenbeziehungen von Macopharma in das Versorgungsnetzwerk von PL BioScience überführte und die Expansion der installierten Basis beschleunigte.

Der Markt für humanes Thrombozytenlysat weist auch ein klares Innovationsrennen um zukünftige Versorgungsmodelle auf. PL BioScience und DewCell Biotherapeutics unterzeichneten im Mai 2025 eine Absichtserklärung zur gemeinsamen Entwicklung künstlicher menschlicher Thrombozyten für eine skalierbare, tierfreie Herstellung von humanem Thrombozytenlysat, und die Zusammenarbeit umfasste ein eingereichtes Patent für den Herstellungsprozess von künstlichem humanem Thrombozytenlysat. Wenn dieser Ansatz den praktischen GMP-Einsatz erreicht, könnte er die spendengebundenen Versorgungseinschränkungen abmildern, die nach wie vor einen Großteil des Marktes für humanes Thrombozytenlysat prägen. Etablierte Anbieter haben weiterhin einen Vorteil, da Käufer regulatorische Unterlagen, Qualitätsnachweise und den nachgewiesenen Einsatz in Advanced-Therapy-Arbeitsabläufen schätzen.

Marktführer in der Branche für humanes Thrombozytenlysat

Mill Creek Life Sciences LLC

Merck KGaA

STEMCELL Technologies Inc.

PL BioScience GmbH

Compass Biomedical, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2026: ExcellaTherapeutics unterzeichnete ein Vertriebsabkommen mit PL BioScience zur Lieferung von ELAREM Ultimate-FD PLUS GMP-konformem humanem Thrombozytenlysat in Südkorea und erweiterte damit die Präsenz von PL BioScience auf dem Zell- und Gentherapiemarkt in Nordasien.

- Juli 2025: PL BioScience eröffnete einen GMP-Hauptsitz mit mehr als 1.200 m² in Aachen, Deutschland, mit einer Kapazität zur Produktion von bis zu 20.000 Litern GMP-konformem humanem Thrombozytenlysat jährlich.

- Mai 2025: PL BioScience und DewCell Biotherapeutics unterzeichneten eine Absichtserklärung zur Entwicklung künstlicher menschlicher Thrombozyten für eine skalierbare, tierfreie Herstellung von humanem Thrombozytenlysat, aufbauend auf einem früheren Memorandum of Understanding.

- April 2025: PL BioScience brachte ELAREM Ultimate-FD PLUS auf den Markt, ein weltweit patentiertes, gammasterilisiertes, GMP-konformes humanes Thrombozytenlysat, das in Europa für die klinische Zellherstellung und ATMP-Anwendungen produziert wird.

Globaler Berichtsumfang für den Markt für humanes Thrombozytenlysat

Gemäß dem Berichtsumfang ist humanes Thrombozytenlysat (hPL) eine flüssige Lösung, die aus menschlichen Blutplättchen hergestellt wird. Sie wird durch Einfrieren und Auftauen der Thrombozyten erzeugt, um diese aufzubrechen. Dieser Prozess setzt Wachstumsfaktoren frei – spezielle Proteine, die Zellen signalisieren, zu wachsen und Gewebe zu reparieren – und macht hPL zu einem leistungsstarken Werkzeug in Medizin und Wissenschaft.

Der Markt für humanes Thrombozytenlysat ist nach Produkttyp, Quelle, Form, Anwendung, Endnutzer und Geografie segmentiert. Nach Produkttyp umfasst der Markt heparinfreies humanes Thrombozytenlysat, heparinhaltiges humanes Thrombozytenlysat und pathogenreduziertes humanes Thrombozytenlysat. Nach Quelle ist der Markt in Apheresethrombozyten, aus Vollblut gewonnene Thrombozyten und plättchenreiches Plasma segmentiert. Nach Form ist der Markt in flüssig und lyophilisiert segmentiert. Nach Anwendung ist der Markt in die Herstellung von Zell- und Gentherapien, Regenerative Medizin, Forschung und Wirkstoffforschung, Tissue Engineering und Impfstoffentwicklung kategorisiert. Nach Endnutzer ist der Markt in Pharma- und Biotechnologieunternehmen, akademische und Forschungsinstitute, Auftragsforschungsorganisationen und CDMOs sowie Krankenhäuser und Zelltherapiezentren segmentiert. Nach Geografie wird der Markt in Nordamerika, Europa, Asien-Pazifik, dem Nahen Osten und Afrika sowie Südamerika analysiert. Der Bericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Der Bericht bietet die Marktgrößen und Prognosen in Wert (USD) für die oben genannten Segmente.

| Heparinfreies humanes Thrombozytenlysat |

| Heparinhaltiges humanes Thrombozytenlysat |

| Pathogenreduziertes humanes Thrombozytenlysat |

| Apheresethrombozyten |

| Aus Vollblut gewonnene Thrombozyten |

| Plättchenreiches Plasma |

| Flüssig |

| Lyophilisiert |

| Herstellung von Zell- und Gentherapien |

| Regenerative Medizin |

| Forschung und Wirkstoffforschung |

| Tissue Engineering |

| Impfstoffentwicklung |

| Pharma- und Biotechnologieunternehmen |

| Akademische und Forschungsinstitute |

| Auftragsforschungsorganisationen und CDMOs |

| Krankenhäuser und Zelltherapiezentren |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | GCC |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkttyp | Heparinfreies humanes Thrombozytenlysat | |

| Heparinhaltiges humanes Thrombozytenlysat | ||

| Pathogenreduziertes humanes Thrombozytenlysat | ||

| Nach Quelle | Apheresethrombozyten | |

| Aus Vollblut gewonnene Thrombozyten | ||

| Plättchenreiches Plasma | ||

| Nach Form | Flüssig | |

| Lyophilisiert | ||

| Nach Anwendung | Herstellung von Zell- und Gentherapien | |

| Regenerative Medizin | ||

| Forschung und Wirkstoffforschung | ||

| Tissue Engineering | ||

| Impfstoffentwicklung | ||

| Nach Endnutzer | Pharma- und Biotechnologieunternehmen | |

| Akademische und Forschungsinstitute | ||

| Auftragsforschungsorganisationen und CDMOs | ||

| Krankenhäuser und Zelltherapiezentren | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | GCC | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Was treibt die Nachfrage nach humanem Thrombozytenlysat in Advanced Therapies an?

Die Nachfrage wird durch die Abkehr von fötalem Rinderserum, eine große Pipeline von 4.164 Gen-, Zell- und RNA-Therapien in der Entwicklung zum Stand Q4 2025 sowie den Bedarf an xeno-freien Materialien in der regulierten Herstellung angetrieben.

Wie groß ist der Markt für humanes Thrombozytenlysat bis 2031?

Die Marktgröße für humanes Thrombozytenlysat beträgt im Jahr 2026 74,73 Millionen USD und wird bis 2031 voraussichtlich 87,65 Millionen USD bei einer CAGR von 6,25 % erreichen.

Welches Produktformat führt den aktuellen Umsatz an?

Heparinfreie Formulierungen führten den Produktumsatz mit einem Anteil von 58,65 % im Jahr 2025 an, während flüssiges humanes Thrombozytenlysat das Formsegment mit einem Anteil von 56,34 % im selben Jahr anführte.

Welcher Anwendungsbereich ist heute am wichtigsten?

Die Herstellung von Zell- und Gentherapien hielt im Jahr 2025 42,88 % des Umsatzes und ist damit der wichtigste Nachfrageanker für aktuelle Kauf- und Validierungsaktivitäten.

Welche Region bietet das stärkste kurzfristige Wachstum?

Der Asien-Pazifik-Raum wird bis 2031 voraussichtlich mit einer CAGR von 8,56 % wachsen, unterstützt durch die biopharmazeutische Expansion in China, Südkorea und Indien.

Was ist die größte operative Herausforderung für Lieferanten?

Die größte Herausforderung bleibt die Balance zwischen begrenztem Thrombozyten-Ausgangsmaterial, Charge-zu-Charge-Variabilität und der Notwendigkeit, unterschiedliche regulatorische Dokumentationsstandards in den wichtigsten Märkten zu erfüllen.

Seite zuletzt aktualisiert am: