Größe und Marktanteil des Marktes für menschliche Ernährung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 486.99 Milliarden US-Dollar |

| Marktgröße (2031) | 665.72 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.45% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für menschliche Ernährung von Mordor Intelligence

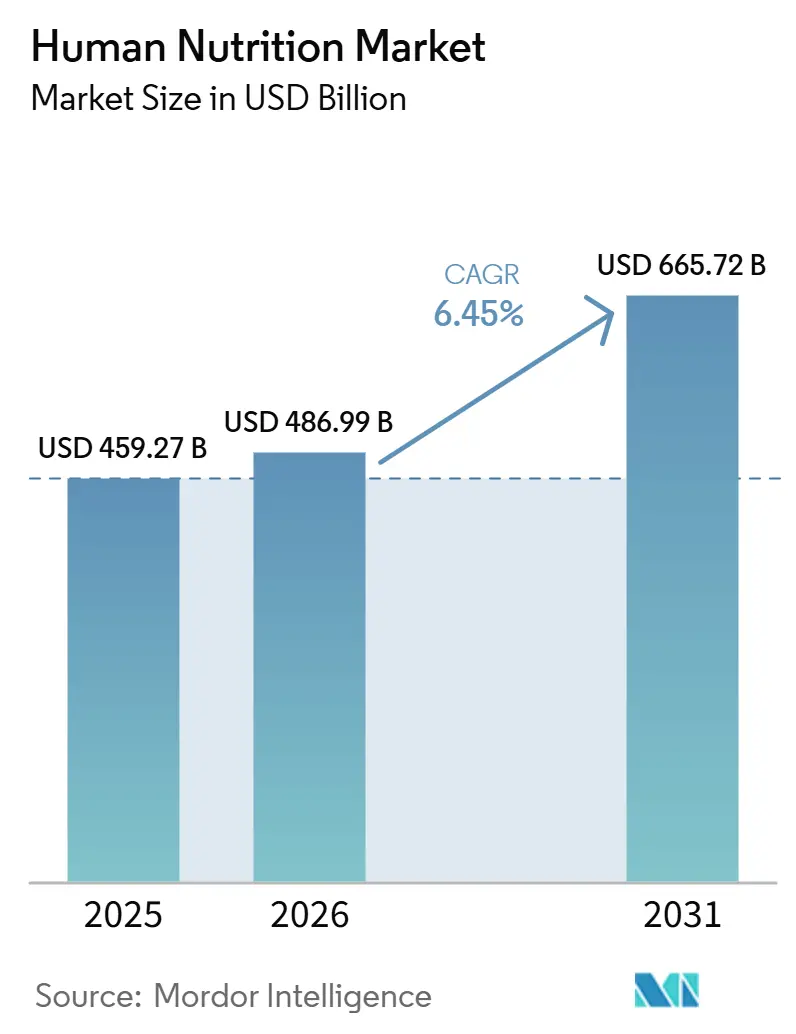

Es wird erwartet, dass der Markt für menschliche Ernährung von USD 459,27 Milliarden im Jahr 2025 auf USD 486,99 Milliarden im Jahr 2026 ansteigt und bis 2031 USD 665,72 Milliarden erreicht, mit einem CAGR von 6,45 % über den Zeitraum 2026–2031. Der Markt für menschliche Ernährung expandiert, da Verbraucher der täglichen Gesundheitspflege mehr Bedeutung beimessen und Ernährung früher im Versorgungsprozess einsetzen, anstatt erst nach einer Verschlechterung der Symptome. Diese Nachfrage wird auch durch alternde Bevölkerungen, höhere Eigenkosten im Gesundheitswesen und ein breiteres Interesse an Kraft, Mobilität, Immunität und metabolischer Gesundheit gestützt. Der Markt für menschliche Ernährung profitiert zudem von einem breiteren Produktangebot, wobei Nahrungsergänzungsmittel, medizinische Ernährung, angereicherte Lebensmittel und funktionelle Getränke verschiedene Anwendungsfälle im Einzel- und klinischen Umfeld abdecken. Der digitale Handel erweitert den Produktzugang und hilft Marken, durch Abonnements, direkte Kommunikation und personalisierte Empfehlungen Wiederholungskäufe aufzubauen, während apothekengeführte Kanäle in vielen Ländern nach wie vor ein starkes Vertrauen genießen. Gleichzeitig steht der Markt für menschliche Ernährung unter zunehmendem Druck durch Rohstoffvolatilität, unterschiedliche regulatorische Standards in den wichtigsten Regionen sowie wachsende Verbraucherskepsis gegenüber Aussagen, Reinheit und wissenschaftlicher Unterstützung.

Wichtigste Erkenntnisse des Berichts

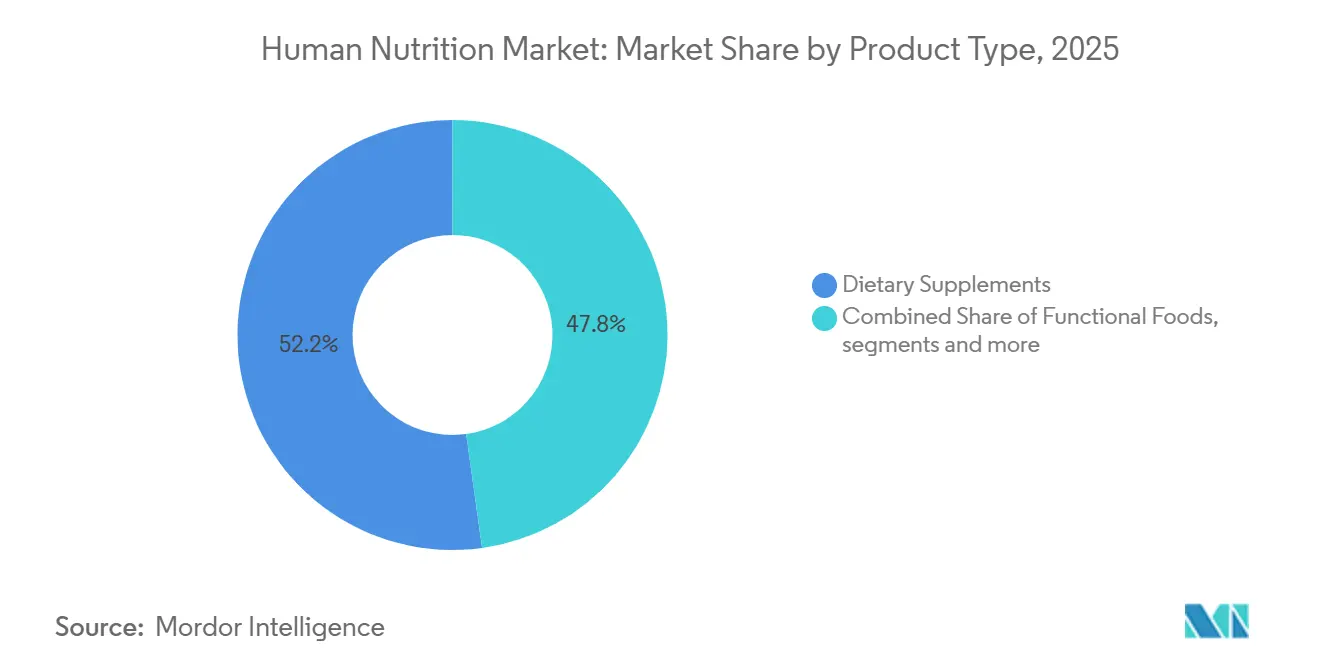

- Nach Produkttyp führten Nahrungsergänzungsmittel mit einem Umsatzanteil von 52,16 % im Jahr 2025, während medizinische Ernährung bis 2031 voraussichtlich mit einem CAGR von 6,55 % wachsen wird.

- Nach Inhaltsstofftyp hielten Vitamine und Mineralstoffe im Jahr 2025 einen Anteil von 42,22 %, während Proteine und Aminosäuren bis 2031 voraussichtlich mit einem CAGR von 6,71 % wachsen werden.

- Nach Darreichungsform hielt Pulver im Jahr 2025 einen Anteil von 40,31 %, während Gummibärchen bis 2031 voraussichtlich mit einem CAGR von 7,26 % wachsen werden.

- Nach Anwendung entfiel auf das Gewichtsmanagement im Jahr 2025 ein Anteil von 40,62 %, während allgemeine Gesundheit und Wohlbefinden bis 2031 voraussichtlich mit einem CAGR von 7,14 % wachsen werden.

- Nach Vertriebskanal hielten Apotheken und Drogerien im Jahr 2025 einen Anteil von 47,58 %, während Online-Händler und E-Commerce bis 2031 voraussichtlich mit einem CAGR von 6,69 % wachsen werden.

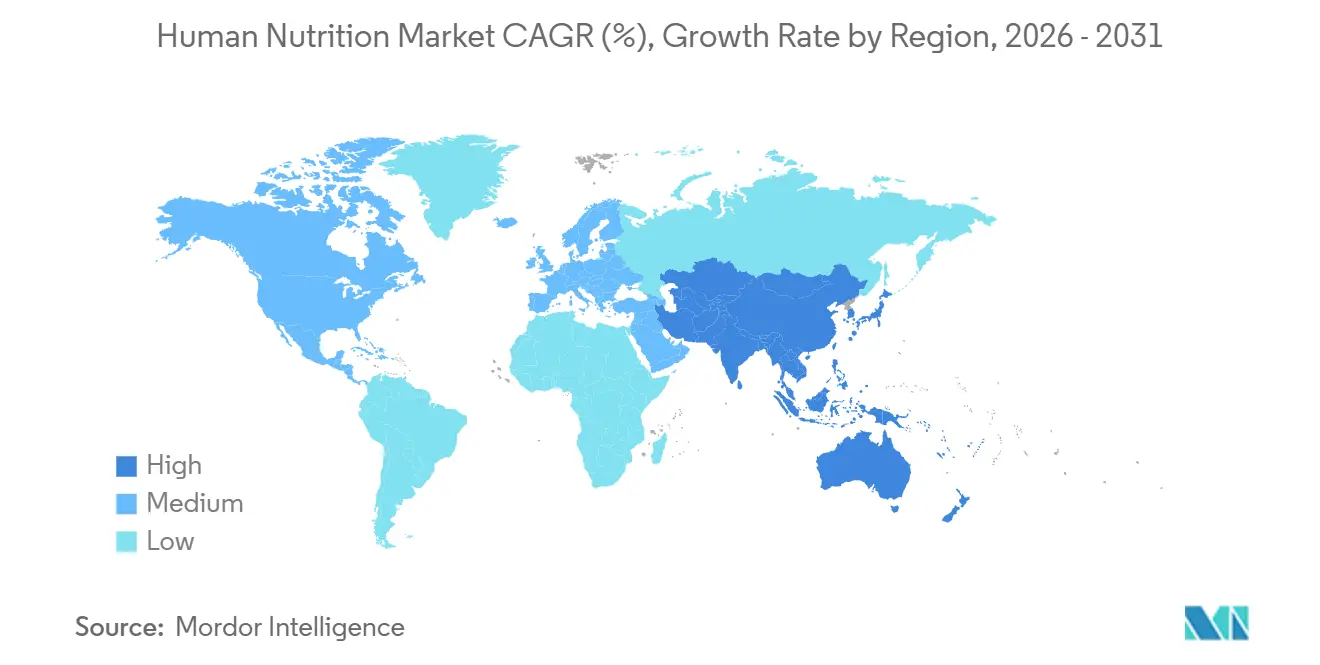

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 50,27 %, während der Asien-Pazifik-Raum bis 2031 voraussichtlich mit einem CAGR von 7,51 % expandieren wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für menschliche Ernährung

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach präventiver Ernährung und Mikronährstoffergänzung | +1.6% | Global, konzentriert in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Expansion der personalisierten Ernährung und Omics-basierter Formulierungen | +0.9% | Nordamerika, Europa, städtische Zentren im Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| Wachstum von E-Commerce, Direktvertrieb an Verbraucher und Abonnement-Nachfüllmodellen | +0.8% | Global, mit höchster Durchdringung in Nordamerika und dem Asien-Pazifik-Raum | Kurzfristig (≤ 2 Jahre) |

| Steigende Akzeptanz von funktionellen Lebensmitteln und angereicherten Getränken | +0.6% | Asien-Pazifik-Raum und Europa, mit Ausstrahlungseffekten auf den Nahen Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Alternde Bevölkerung und lebensabschnittsspezifische Ernährungsnachfrage | +1.4% | Global, besonders ausgeprägt in Japan, Deutschland, Italien und Südkorea | Langfristig (≥ 4 Jahre) |

| Bioverfügbarkeit und Formatinnovation, Gummibärchen, Pulver, Shots und lagerstabile Formate | +0.5% | Global, angeführt von Nordamerika und EU-Forschungs- und Entwicklungszentren | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach präventiver Ernährung und Mikronährstoffergänzung

Präventive Gesundheitsversorgung bleibt eine der dauerhaftesten Stützen des Marktes für menschliche Ernährung, da die Exposition gegenüber chronischen Krankheiten Verbraucher zur täglichen Ernährungssteuerung bewegt. Der Wandel beschränkt sich nicht auf ältere Verbraucher, da auch jüngere Erwachsene Produkte für Energie, Schlaf, Erholung, mentale Konzentration und langfristige Vitalität kaufen. Der Markt für menschliche Ernährung profitiert auch von einer breiteren klinischen Akzeptanz, da Ernährungsberatung zunehmend neben einem umfassenderen Gesundheitsmanagement erscheint, anstatt außerhalb davon zu stehen. Die mit der GLP-1-Behandlung verbundene Nachfrage fügt eine weitere Ebene hinzu, da die Appetitunterdrückung Bedenken hinsichtlich der Proteinadäquanz, der Mikronährstoffaufnahme und der Erhaltung der Magermasse während der Gewichtsreduktion aufwirft.[1]S. Makhija et al., "Ernährungsansätze zur Verbesserung der GLP-1-Analogtherapie bei Adipositas: Eine narrative Übersicht," Nutrients, mdpi.com Diese Veränderung macht präventive Ernährung praktischer und routinemäßiger, was die Wiederholungsnutzung über Nahrungsergänzungsmittel, angereicherte Produkte und klinisch positionierte Formulierungen hinweg unterstützt. Im Markt für menschliche Ernährung trägt diese stetige Bewegung von gelegentlicher Nutzung hin zu fortlaufender Nutzung dazu bei, die Kategorietiefe über mehrere Produktformate hinweg zu stützen.

Expansion der personalisierten Ernährung und Omics-basierter Formulierungen

Personalisierte Ernährung entwickelt sich im Markt für menschliche Ernährung von einem Premium-Konzept zu einem breiteren kommerziellen Modell. Das Verbraucherinteresse wird durch digitale Tools geprägt, die die Nahrungsaufnahme mit der Glukoseantwort, Mikrobiom-Informationen, Aktivitätsmustern und umfassenderen Lebensstildaten verknüpfen. Dies lässt die Produktauswahl bedarfsspezifischer erscheinen, was die Kundenbindung verbessern und die Akzeptanz für höherwertige Formulierungen steigern kann. Der Markt für menschliche Ernährung erlebt daher eine schrittweise Abkehr von generischen Vitaminbündeln hin zu gezielteren Lösungen für Erkrankungen, Lebensphasen und Leistungsziele. Dieser Trend begünstigt auch Marken, die Evidenz, Formulierungskompetenz und digitale Empfehlungssysteme in einer einzigen Customer Journey kombinieren können. Langfristig wird der Markt für menschliche Ernährung voraussichtlich Unternehmen stärkere Preissetzungsmacht verleihen, die personalisierte Beratung mit messbaren Ergebnissen und zuverlässiger Nachfüllung verbinden können.

Wachstum von E-Commerce, Direktvertrieb an Verbraucher und Abonnement-Nachfüllmodellen

E-Commerce ist für den Markt für menschliche Ernährung zu einem strukturellen Wachstumsmotor geworden und nicht nur zu einer vorübergehenden Kanalverschiebung. Online-Plattformen erweitern die Reichweite, unterstützen Abonnementkäufe und ermöglichen es Marken, Vorteile, Inhaltsstoffe und Anwendungsfälle detaillierter zu erläutern, als es Regaletiketten in der Regel erlauben. iHerb meldete im Geschäftsjahr 2025 einen Rekordumsatz von USD 2,9 Milliarden und eröffnete 2026 neue Fulfillment-Center in Dallas-Fort Worth und Riad, um das weitere Wachstum zu unterstützen.[2]iHerb Corporate, "iHerb erzielt Rekordumsatz von 2,9 Milliarden USD im Geschäftsjahr 2025," iHerb Corporate Communications, corporate.iherb.com Diese Größenordnung zeigt, dass der digitale Gesundheitseinzelhandel nun sowohl in Volumen als auch in Verbrauchervertrauen mit etablierten Apotheken- und Massenmarktformaten konkurrieren kann. Der Markt für menschliche Ernährung profitiert auch davon, dass Online-Kanäle jüngere Verbraucher erreichen, die möglicherweise nicht regelmäßig in traditionellen Gesundheitseinzelhandelsumgebungen einkaufen. Infolgedessen erschließt der Markt für menschliche Ernährung neue Nachfrage durch digitale Entdeckung, anstatt lediglich Umsätze von einem Kanal in einen anderen zu verlagern.

Alternde Bevölkerung und lebensabschnittsspezifische Ernährungsnachfrage

Alternde Bevölkerungen schaffen eine langfristige Nachfragebasis für den Markt für menschliche Ernährung, insbesondere dort, wo Muskelerhalt, Mobilität, Kognition und das Management chronischer Krankheiten immer dringlicher werden. Kerry stellte fest, dass bis 2030 jeder sechste Mensch weltweit über 60 Jahre alt sein wird, was die Nachfrage nach Ernährung im Zusammenhang mit Mobilität, kognitiver Funktion und Mikrobiom-Resilienz steigern wird. Dieser demografische Wandel ist wichtig, weil er eine wiederkehrende Nutzung statt einmaliger Versuche unterstützt, insbesondere in Kategorien, die mit täglicher Funktion und Lebensqualität verbunden sind. Die Einführung von Ensure Max Protein 42 g durch Abbott im Dezember 2025 zeigt auch, wie große Anbieter die Proteinaufnahme im Zusammenhang mit Muskelgesundheit und Alterung statt nur mit allgemeinem Wohlbefinden positionieren.[3]Abbott Mediaroom, "Abbott führt zwei neue Ensure Max Protein Shakes ein," Abbott Pressemitteilung, abbott.mediaroom.com Das Nationale Institut für Ernährung Indiens hat geriatrische Ernährung ebenfalls als ein Problem der öffentlichen Gesundheit hervorgehoben, was die formale Aufmerksamkeit für altersbedingte Mangelernährung und Ernährungsqualität unterstützt. Im Markt für menschliche Ernährung stützen diese Veränderungen die Nachfrage nach Nahrungsergänzungsmitteln, medizinischer Ernährung und angereicherten Lebensmitteln, die darauf abzielen, die Selbstständigkeit im späteren Leben zu erhalten.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kostendruck durch klinische Validierung, Substantiierung von Aussagen und Qualitätssicherung | -1.0% | Global, am stärksten ausgeprägt in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre), mittelfristig (2–4 Jahre) |

| Regulatorische Fragmentierung bei Gesundheitsaussagen, Kennzeichnungen und Zulässigkeit von Inhaltsstoffen | -0.8% | EU, USA, Indien und Brasilien | Mittelfristig (2–4 Jahre) |

| Verbraucherskepsis gegenüber Wirksamkeit, Reinheit und überlappenden Aussagen | -0.6% | Nordamerika und Westeuropa | Kurzfristig (≤ 2 Jahre) |

| Lieferkettenvolatilität bei Spezialinputs, Bioaktivstoffen und botanischen Rohstoffen | -0.7% | Im Asien-Pazifik-Raum bezogene Inhaltsstoffe mit globalem Frachtexposure | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Kostendruck durch klinische Validierung, Substantiierung von Aussagen und Qualitätssicherung

Rohstoffinflation begrenzt die Margenexpansion im Markt für menschliche Ernährung, da viele Produkte von Inhaltsstoffen abhängen, die Milchzyklen, landwirtschaftlichen Schwankungen, Handelsreibungen und Frachtkosten ausgesetzt sind. Molkenproteine, Aminosäure-Inputs und botanische Extrakte bleiben besonders empfindlich, da der Kapazitätsaufbau oft hinter dem Nachfragewachstum zurückbleibt. Wenn diese Kosten schnell steigen, müssen Unternehmen entweder den Verlust absorbieren, Werbeaktivitäten reduzieren oder höhere Preise in Kanäle weitergeben, die möglicherweise Widerstand leisten. Dieser Druck ist besonders schwierig für mittelgroße Marken, da sie oft weniger Einkaufsmacht und weniger Möglichkeiten haben, Compliance- und Beschaffungskosten über ein breites Portfolio zu verteilen. Der Markt für menschliche Ernährung erlebt auch einen stärkeren Handelsmarkendruck, wenn Einzelhändler auf Inflation mit günstigeren Alternativen reagieren, die den Premiumraum für Marken ohne starke wissenschaftliche Substanz einengen. Das bedeutet, dass der Markt für menschliche Ernährung zwar noch wächst, aber nicht jeder Marktteilnehmer gleichermaßen von diesem Wachstum profitiert.

Regulatorische Fragmentierung bei Gesundheitsaussagen, Kennzeichnungen und Zulässigkeit von Inhaltsstoffen

Regulatorische Fragmentierung bleibt eine bedeutende Bremse für den Markt für menschliche Ernährung, da Produktaussagen, Inhaltsstoffregeln und Kennzeichnungsanforderungen in den wichtigsten Regionen nach wie vor stark variieren. Der europäische Rahmen für Vitamine, Mineralstoffe und andere zugesetzte Substanzen bleibt detailliert und präskriptiv, was die Kosten des länderübergreifenden Portfoliomanagements erhöht. In den Vereinigten Staaten betonen die aktuellen Prioritäten der FDA weiterhin Lebensmittelkennzeichnung, Inhaltsstoffüberwachung und eine stärkere Programmumsetzung, was die Compliance-Erwartungen für Ernährungslieferanten sichtbar hält. Diese Unterschiede zwingen Unternehmen im Markt für menschliche Ernährung dazu, parallele Formulierungs-, Substantiierungs- und Verpackungswege zu verwalten, anstatt ein einziges globales Modell zu verwenden. Die Belastung trifft kleinere Hersteller am härtesten, denen es an dedizierten Regulierungsteams und formalen Systemen für häufige Anpassungen mangelt. Für den Markt für menschliche Ernährung stoppt dies das Wachstum nicht, verlangsamt aber die Produkteinführung und begünstigt besser kapitalisierte Betreiber.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Nahrungsergänzungsmittel führen, medizinische Ernährung wächst am schnellsten

Nahrungsergänzungsmittel erfassten im Jahr 2025 52,16 % des Marktanteils für menschliche Ernährung, was zeigt, wie zentral sie für alltägliche Ernährungsentscheidungen der Verbraucher bleiben. Ihre Führungsposition spiegelt breite Zugänglichkeit, eine große Formatauswahl und die Fähigkeit wider, Ziele wie Immunität, Energie, gesundes Altern, metabolische Unterstützung und aktives Leben innerhalb einer Kategorie anzusprechen. Im Markt für menschliche Ernährung fungieren Nahrungsergänzungsmittel auch als häufigster Einstiegspunkt für Verbraucher, die zum ersten Mal formale Ernährungsausgaben tätigen. Sie werden in Apotheken, Lebensmitteleinzelhandel, Fachgeschäften und Online-Kanälen verkauft, was ihnen eine viel breitere Reichweite als spezialisierteren Kategorien verleiht.

Medizinische Ernährung wird bis 2031 voraussichtlich mit einem CAGR von 6,55 % wachsen, was sie zum am schnellsten wachsenden Produkttyp im Markt für menschliche Ernährung macht. Die Kategorie schreitet voran, da Ernährung stärker in die Onkologiepflege, die Unterstützung bei Stoffwechselstörungen, Genesungswege und häusliche Pflegeroutinen integriert wird. Funktionelle Lebensmittel bleiben wichtig, da sie gesundheitliche Vorteile in alltägliche Essgelegenheiten einbringen, was die Abhängigkeit von pillenbasierten Routinen verringert. Sporternährung ist nach Volumen noch kleiner, doch ihre Käuferbasis erweitert sich weit über Leistungssportler hinaus, was der Branche für menschliche Ernährung mehr Raum gibt, Premium-Protein-, Hydrations- und Erholungsformate auszubauen.

Nach Vertriebskanal: Apotheken behalten Volumen, während Online-Kanäle skalieren

Apotheken und Drogerien machten im Jahr 2025 47,58 % des Marktvolumens für menschliche Ernährung aus und blieben damit der größte Vertriebskanal. Ihre Stärke ergibt sich aus einer Kombination aus Vertrauen, gesundheitsorientierter Positionierung und der Präsenz von Personal oder Gesundheitskontaktpunkten, die Kaufentscheidungen leiten können. Im Markt für menschliche Ernährung ist dies wichtig, da viele Verbraucher es nach wie vor vorziehen, Ernährungsprodukte in Umgebungen zu kaufen, die medizinisch glaubwürdig wirken. Apotheken unterstützen auch eine Premium-Preisgestaltung besser als viele Lebensmitteleinzelhandelsformate, insbesondere für erkrankungsbedingte, proteinreiche oder altersgerichtete Produkte. Dies verleiht dem Kanal anhaltende Bedeutung, auch wenn digitale Optionen schnell wachsen.

Online-Händler und E-Commerce-Kanäle werden bis 2031 voraussichtlich mit einem CAGR von 6,69 % wachsen, was sie zur am schnellsten expandierenden Route im Markt für menschliche Ernährung macht. Der Kanal gewinnt Marktanteile, weil er Komfort mit einfachem Produktvergleich, automatischer Nachfüllung und besserem Zugang zu Informationen und Bewertungen verbindet. Online-Wachstum hilft dem Markt für menschliche Ernährung auch dabei, Verbraucher zu erreichen, die selbstgesteuerte Recherche und wiederholte digitale Bestellungen gegenüber Ladenbesuchen bevorzugen. Langfristig werden die stärksten Marken wahrscheinlich diejenigen sein, die die Glaubwürdigkeit der Apotheke schützen und gleichzeitig direktes digitales Engagement aufbauen.

Nach Darreichungsform: Pulver führt, Gummibärchen wachsen am schnellsten

Pulver machte im Jahr 2025 40,31 % des Marktanteils für menschliche Ernährung aus, was seine weit verbreitete Verwendung in Nahrungsergänzungsmitteln, Sporternährung, funktionellen Lebensmitteln und medizinischen Ernährungsprodukten widerspiegelt. Seine führende Position wird durch Formulierungsflexibilität, längere Haltbarkeit, einfache Lagerung und die Fähigkeit angetrieben, höhere Konzentrationen von Proteinen, Vitaminen, Mineralstoffen und anderen funktionellen Inhaltsstoffen zu liefern. Im Markt für menschliche Ernährung werden Pulver häufig in Mahlzeitenersatzprodukten, Proteinergänzungsmitteln, Säuglingsernährung und klinischer Ernährung verwendet, was sie zu einer bevorzugten Darreichungsform sowohl für Verbraucher als auch für Angehörige der Gesundheitsberufe macht.

Gummibärchen werden bis 2031 voraussichtlich mit einem CAGR von 7,26 % wachsen und sind damit die am schnellsten wachsende Darreichungsform im Markt für menschliche Ernährung. Ihr rasantes Wachstum wird durch die zunehmende Verbraucherpräferenz für bequeme, schmackhafte und leicht zu konsumierende Ernährungsprodukte unterstützt, insbesondere bei Kindern, Erwachsenen und älteren Bevölkerungsgruppen, die möglicherweise Schwierigkeiten beim Schlucken von Tabletten oder Kapseln haben. Flüssigkeiten behalten eine starke Nachfrage aufgrund ihrer schnellen Absorption, Eignung für pädiatrische und geriatrische Bevölkerungsgruppen sowie ihrer Verwendung in trinkfertigen Ernährungsgetränken und klinischer Ernährung. Kapseln bleiben eine weit akzeptierte Darreichungsform, da sie präzise Dosierung, Portabilität und Kompatibilität mit einer breiten Palette von Ernährungsinhaltsstoffen bieten. Andere Darreichungsformen, einschließlich Tabletten, Weichkapseln, Ernährungsriegel und Kautabletten, diversifizieren den Markt weiter, indem sie spezifische Verbraucherpräferenzen, Lebensstile und gezielte Ernährungsbedürfnisse ansprechen.

Nach Anwendung: Gewichtsmanagement verankert die Nachfrage, allgemeine Gesundheit beschleunigt sich

Gewichtsmanagement machte im Jahr 2025 40,62 % des Marktvolumens für menschliche Ernährung aus und blieb damit der größte Anwendungsbereich. Diese Führungsposition spiegelt viele Jahre konzentrierter Ausgaben für Kalorienkontrolle, Stoffwechsel, Körperzusammensetzung und in jüngerer Zeit die Erhaltung der Magermasse wider. Infolgedessen behält der Anwendungsbereich seine Größe und eröffnet gleichzeitig Raum für speziellere und höherwertige Produkte.

Allgemeine Gesundheit und Wohlbefinden werden bis 2031 voraussichtlich mit einem CAGR von 7,14 % wachsen, was sie zur am schnellsten wachsenden Anwendung im Markt für menschliche Ernährung macht. Dies spiegelt einen breiteren Verbraucherfokus auf das Wohlbefinden im Tagesverlauf wider, mit stärkerem Interesse an Energie, Schlafqualität, Resilienz, Immunität und täglicher Funktion. Die Kategorie profitiert davon, dass sie breit genug ist, um häufige Nutzung zu unterstützen, aber spezifisch genug, um eine gezielte Positionierung nach Alter, Lebensstil und Gesundheitsziel zu ermöglichen. Immun-, Verdauungs- und kognitive Gesundheitsprodukte gewinnen alle durch ein besseres Bewusstsein für Inhaltsstoffe und eine evidenzbasierte Kommunikation. Knochen- und Gelenkgesundheit sowie Anwendungen für gesundes Altern tragen ebenfalls ein starkes Wertpotenzial, da ältere Verbraucher im Markt für menschliche Ernährung mehr für die Unterstützung ihrer Lebensqualität ausgeben.

Nach Vertriebskanal: Apotheken behalten Volumen, während Online-Kanäle skalieren

Apotheken und Drogerien machten im Jahr 2025 47,58 % des Marktvolumens für menschliche Ernährung aus und blieben damit der größte Vertriebskanal. Ihre Stärke ergibt sich aus einer Kombination aus Vertrauen, gesundheitsorientierter Positionierung und der Präsenz von Personal oder Gesundheitskontaktpunkten, die Kaufentscheidungen leiten können. Im Markt für menschliche Ernährung ist dies wichtig, da viele Verbraucher es nach wie vor vorziehen, Ernährungsprodukte in Umgebungen zu kaufen, die medizinisch glaubwürdig wirken. Apotheken unterstützen auch eine Premium-Preisgestaltung besser als viele Lebensmitteleinzelhandelsformate, insbesondere für erkrankungsbedingte, proteinreiche oder altersgerichtete Produkte. Dies verleiht dem Kanal anhaltende Bedeutung, auch wenn digitale Optionen schnell wachsen.

Online-Händler und E-Commerce-Kanäle werden bis 2031 voraussichtlich mit einem CAGR von 6,69 % wachsen, was sie zur am schnellsten expandierenden Route im Markt für menschliche Ernährung macht. Der Kanal gewinnt Marktanteile, weil er Komfort mit einfachem Produktvergleich, automatischer Nachfüllung und besserem Zugang zu Informationen und Bewertungen verbindet. Online-Wachstum hilft dem Markt für menschliche Ernährung auch dabei, Verbraucher zu erreichen, die selbstgesteuerte Recherche und wiederholte digitale Bestellungen gegenüber Ladenbesuchen bevorzugen. Langfristig werden die stärksten Marken wahrscheinlich diejenigen sein, die die Glaubwürdigkeit der Apotheke schützen und gleichzeitig direktes digitales Engagement aufbauen.

Geografische Analyse

Nordamerika hielt im Jahr 2025 50,27 % des Marktanteils für menschliche Ernährung und blieb damit der führende regionale Block. Diese Position spiegelt eine hohe Durchdringung von Nahrungsergänzungsmitteln, eine starke Einzelhandelstiefe in Apotheken und E-Commerce sowie eine Verbraucherbasis wider, die bereits mit routinemäßigen Ernährungsausgaben vertraut ist. Der Markt für menschliche Ernährung in Nordamerika profitiert auch von der frühen Einführung neuer Formate und einem starken Interesse an Protein, gesundem Altern und metabolischer Unterstützung. Die regulatorische Sichtbarkeit im Rahmen des US-amerikanischen Lebensmittelüberwachungssystems unterstützt die Produktentwicklung, auch wenn die Compliance-Erwartungen aktiv bleiben und Kosten verursachen können.

Der Asien-Pazifik-Raum wird bis 2031 voraussichtlich mit einem CAGR von 7,51 % wachsen, was ihn zum am schnellsten expandierenden Teil des Marktvolumens für menschliche Ernährung nach Region macht. Wachstum der städtischen Einkommen, eine breitere Mittelschicht und ein stärkeres Interesse an wissenschaftlich fundierter Ernährung stützen die Nachfrage in Südasien, Südostasien und den wichtigsten ostasiatischen Märkten. Der Markt für menschliche Ernährung in der Region profitiert auch von Lebensmittelanreicherungsprogrammen und einer zunehmenden Verlagerung von informellen Heilmitteln hin zu standardisierten Markenprodukten. Japan und Südkorea bleiben wichtig für Premium- und altersgebundene Ernährung, während Indien und Südostasien eine schnellere Volumenexpansion und eine breitere Erstakzeptanz bieten. Das Nationale Institut für Ernährung Indiens hat auf geriatrische Mangelernährung als ein Problem der öffentlichen Gesundheit hingewiesen, was die anhaltende Aufmerksamkeit für altersbedingte Ernährungsbedürfnisse unterstützt.

Europa nimmt eine bedeutende Position im Markt für menschliche Ernährung ein, da Verbraucher stark in präventive Gesundheit und die Verwendung funktioneller Lebensmittel eingebunden sind. Die Nachfrage wird durch etablierte Gewohnheiten rund um Nahrungsergänzungsmittel, Verdauungsunterstützung, gesundes Altern und alltägliche Wellnessprodukte gestützt. Die Region verfügt auch über eine starke Apotheken- und Fachkanalinfrastruktur, die Premium- und evidenzbasierten Produkten hilft, ihre Glaubwürdigkeit zu erhalten. Gleichzeitig steht der Markt für menschliche Ernährung in Europa unter strengerer Formulierungs- und Kennzeichnungsdisziplin, da Inhaltsstoffzusätze und damit verbundene Regeln eng reguliert bleiben. Südamerika sowie der Nahe Osten und Afrika sind in absoluter Größe noch kleiner, aber der Markt für menschliche Ernährung gewinnt dort an Chancen, da städtischer Einzelhandel, E-Commerce und präventive Gesundheitsbotschaften sich verbessern. Diese Regionen werden für Unternehmen, die Erschwinglichkeit, lokale Relevanz und Kanalentwicklung in Einklang bringen können, wahrscheinlich attraktiv bleiben.

Wettbewerbslandschaft

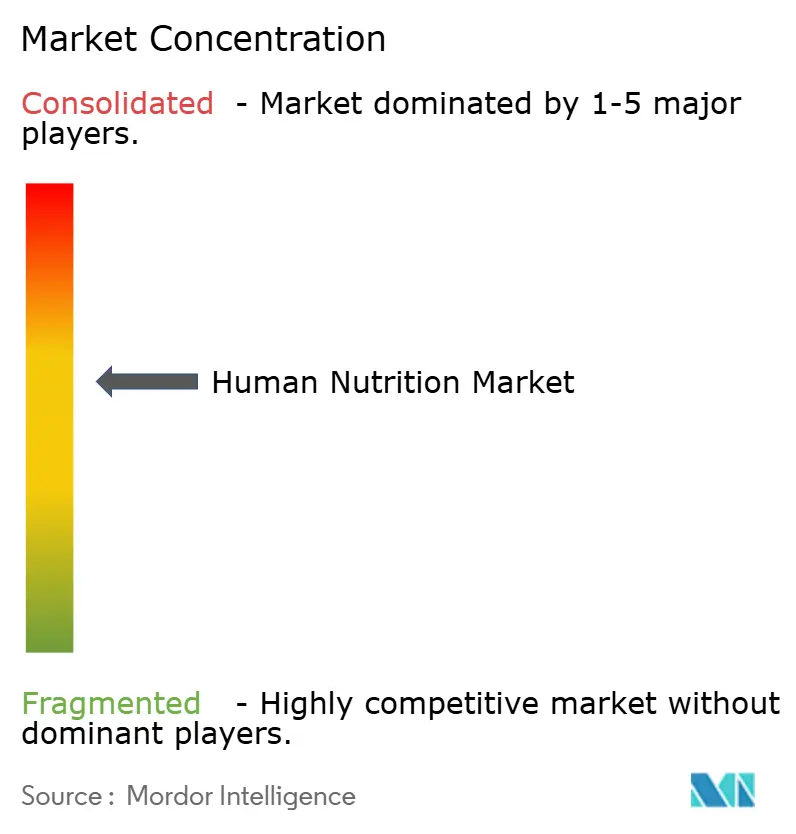

Der Markt für menschliche Ernährung zeigt eine moderate Konzentration an der Spitze und eine breite Fragmentierung darunter. Große multinationale Anbieter haben strukturelle Vorteile, da sie Forschung finanzieren, regulatorische Arbeit in mehreren Regionen verwalten und viele Marken oder Produktlinien gleichzeitig unterstützen können. Der Markt für menschliche Ernährung belohnt daher Unternehmen, die Evidenz, Versorgungszuverlässigkeit und Vertriebsbreite kombinieren, anstatt sich auf einen Produkttrend zu verlassen. Nestlé, Abbott, Danone, DSM-Firmenich, Herbalife, Glanbia und andere große Betreiber bleiben prominent, weil sie sich über Nahrungsergänzungsmittel, medizinische Ernährung, funktionelle Lebensmittel und Inhaltsstoffplattformen hinweg bewegen können. Kleinere Unternehmen spielen noch eine Rolle, konkurrieren aber in der Regel durch Nischenpositionierung, lokale Formulierungspräferenzen oder fokussierte digitale Gemeinschaften statt durch Skalierung allein.

Jüngste Unternehmensaktionen zeigen, dass der Wettbewerb im Markt für menschliche Ernährung nicht nur auf Preis oder Markenbekanntheit basiert. iHerb erweiterte 2026 seine Fulfillment-Kapazität nach Meldung von Rekordverkäufen im Geschäftsjahr 2025, was zeigt, wie digitale Infrastruktur zu einem Wettbewerbsvorteil im Markt für menschliche Ernährung geworden ist. Kerry veröffentlichte auch seine Nahrungsergänzungsmittel-Geschmackscharts 2026, um Herstellern zu helfen, Geschmacks- und Formatchoices mit regionalen Präferenzen abzustimmen, was zeigt, dass sensorische Ausführung Teil des Ernährungswettbewerbs wird und nicht mehr ein sekundäres Thema ist.

Inhaltsstoffwissenschaft und Plattformfähigkeiten prägen auch den Wettbewerb im Markt für menschliche Ernährung. DSM-Firmenich meldete für das Geschäftsjahr 2025 einen Nettoumsatz von EUR 9 Milliarden (USD 9,72 Milliarden) und skizzierte einen Leistungsbeschleunigungsplan bis 2027, was auf fortgesetzte selektive Investitionen trotz breiterem Makrodruck hindeutet. Unternehmen mit stärkeren Regulierungssystemen sind auch in einer besseren Position, da die Anforderungen an Evidenz, Kennzeichnungsdisziplin und Portfolioanpassung in den wichtigsten Regionen steigen. Das bedeutet, dass der Markt für menschliche Ernährung noch Raum für Spezialisten bietet, aber zunehmend Unternehmen begünstigt, die Vertrauen ebenso wie Produktvolumen skalieren können. In den nächsten Jahren wird der deutlichste Weißraum wahrscheinlich rund um gesundes Altern, behandlungsunterstützende Ernährung, gezielte Proteine und digitale Personalisierung verbunden mit Wiederholungskäufen im Markt für menschliche Ernährung verbleiben.

Marktführer in der Branche für menschliche Ernährung

Nestlé S.A.

Abbott Laboratories

Danone S.A.

Bayer AG

Herbalife Nutrition Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2026: Nestlé und das Biotechnologieunternehmen Helaina gaben eine Partnerschaft bekannt, um neuartige bioaktive Proteine aus menschlichen Milchbioaktivstoffen weiterzuentwickeln, wobei Nestlés jahrzehntelange Wissenschaft zur Frühkindernährung mit Helainas Präzisionsfermentationsplattform kombiniert wird. Die Zusammenarbeit zielt auf Darmgesundheit, Immunität und Frauengesundheit ab und fördert eine Kategorie biotechnologisch gewonnener funktioneller Inhaltsstoffe mit hohem Differenzierungspotenzial und Replikationsbarrieren.

- Mai 2026: Danone erweiterte seine Oikos Protein Shakes-Linie um zwei neue Geschmacksrichtungen, darunter Mocha Latte, mit 30 g Protein, 5 g präbiotischen Ballaststoffen und 95 mg Koffein, die auf den wachsenden „Profee”-Anlass (Protein plus Kaffee) abzielen. Die Einführung spiegelt Danones beschleunigten Vorstoß in die hochproteinhaltige trinkfertige Ernährung neben seiner EUR 1 Milliarde (~USD 1,1 Milliarden) Huel-Akquisition wider.

- März 2026: Danone gab eine endgültige Vereinbarung zur Übernahme von Huel, einer Marke für vollständige Ernährung und Mahlzeitenersatz, für EUR 1 Milliarde (USD 1,1 Milliarden) bekannt, die derzeit von der britischen Wettbewerbs- und Marktbehörde geprüft wird. Die Transaktion erweitert Danones Position in der funktionellen, digital vertriebenen Ernährung und fügt ein Direktvertrieb-an-Verbraucher-Abonnementgeschäft mit starkem Markenwert in Großbritannien, Europa und den USA hinzu.

- März 2026: Herbalife gab eine geplante Übernahme von Bioniq, einem Unternehmen für personalisierte Nahrungsergänzungsmittel, für USD 55 Millionen bekannt, um personalisierte Ernährungsfähigkeiten weltweit auszubauen, als Ergänzung zu früheren Übernahmen von Pro2col und Link BioSciences. Die Transaktion soll im zweiten Quartal 2026 abgeschlossen werden, wobei Bioniq-Produkte später im Jahr 2026 über Herbalifes Händlernetzwerk in Europa und den USA angeboten werden sollen.

Berichtsumfang des globalen Marktes für menschliche Ernährung

Gemäß dem Berichtsumfang umfasst der Markt für menschliche Ernährung Produkte und Lösungen, die zur Unterstützung der Ernährungsgesundheit und des ernährungsbezogenen Wohlbefindens konzipiert sind, einschließlich Nahrungsergänzungsmittel, funktionelle Lebensmittel, klinische Ernährung sowie angereicherte Lebensmittel- und Getränkeprodukte, die auf die Verbesserung der allgemeinen menschlichen Gesundheit abzielen.

Der Markt für menschliche Ernährung ist nach Produkttyp, Inhaltsstofftyp, Darreichungsform, Anwendung, Vertriebskanal und Geografie segmentiert. Nach Produkttyp ist der Markt in Nahrungsergänzungsmittel, funktionelle Lebensmittel, medizinische Ernährung und Sporternährung segmentiert. Nach Inhaltsstofftyp ist der Markt in Vitamine und Mineralstoffe, Proteine und Aminosäuren, Probiotika, Ballaststoffe und Spezialkohlenwasserstoffe sowie Phytochemikalien und botanische Extrakte segmentiert. Nach Darreichungsform ist der Markt in Pulver, Flüssigkeit, Kapseln, Gummibärchen und andere Darreichungsformen segmentiert. Nach Anwendung ist der Markt in Gewichtsmanagement, allgemeine Gesundheit und Wohlbefinden, Verdauungsgesundheit, Immungesundheit, kognitive Gesundheit, Knochen- und Gelenkgesundheit sowie Anti-Aging und gesunde Langlebigkeit segmentiert. Nach Vertriebskanal ist der Markt in Apotheken und Drogerien, Supermärkte und Verbrauchermärkte sowie Online-Händler und E-Commerce segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, den Nahen Osten und Afrika sowie Südamerika segmentiert. Der Bericht deckt auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit ab. Der Bericht bietet Wertangaben (USD) für alle oben genannten Segmente.

| Nahrungsergänzungsmittel |

| Funktionelle Lebensmittel |

| Medizinische Ernährung |

| Sporternährung |

| Vitamine und Mineralstoffe |

| Proteine und Aminosäuren |

| Probiotika |

| Ballaststoffe und Spezialkohlenwasserstoffe |

| Andere Inhaltsstofftypen |

| Pulver |

| Flüssigkeit |

| Kapseln |

| Gummibärchen |

| Andere Darreichungsformen |

| Gewichtsmanagement |

| Allgemeine Gesundheit und Wohlbefinden |

| Verdauungsgesundheit |

| Immungesundheit |

| Kognitive Gesundheit |

| Knochen- und Gelenkgesundheit |

| Andere Anwendungen |

| Apotheken und Drogerien |

| Supermärkte und Verbrauchermärkte |

| Online-Händler und E-Commerce |

| Andere Vertriebskanäle |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | GCC |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkttyp | Nahrungsergänzungsmittel | |

| Funktionelle Lebensmittel | ||

| Medizinische Ernährung | ||

| Sporternährung | ||

| Nach Inhaltsstofftyp | Vitamine und Mineralstoffe | |

| Proteine und Aminosäuren | ||

| Probiotika | ||

| Ballaststoffe und Spezialkohlenwasserstoffe | ||

| Andere Inhaltsstofftypen | ||

| Nach Darreichungsform | Pulver | |

| Flüssigkeit | ||

| Kapseln | ||

| Gummibärchen | ||

| Andere Darreichungsformen | ||

| Nach Anwendung | Gewichtsmanagement | |

| Allgemeine Gesundheit und Wohlbefinden | ||

| Verdauungsgesundheit | ||

| Immungesundheit | ||

| Kognitive Gesundheit | ||

| Knochen- und Gelenkgesundheit | ||

| Andere Anwendungen | ||

| Nach Vertriebskanal | Apotheken und Drogerien | |

| Supermärkte und Verbrauchermärkte | ||

| Online-Händler und E-Commerce | ||

| Andere Vertriebskanäle | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | GCC | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der Wert des Marktes für menschliche Ernährung im Jahr 2026?

Der Markt für menschliche Ernährung wird im Jahr 2025 auf USD 459,27 Milliarden geschätzt, soll 2026 USD 486,99 Milliarden erreichen und wird bis 2031 bei einem CAGR von 6,45 % voraussichtlich USD 665,72 Milliarden erreichen.

Welcher Produkttyp führt die globale Nachfrage im Bereich menschliche Ernährung an?

Nahrungsergänzungsmittel bleiben der größte Produkttyp mit einem Anteil von 52,16 % im Jahr 2025, was ihre breite Zugänglichkeit und routinemäßige Verwendung für verschiedene Gesundheitsziele widerspiegelt.

Welcher Anwendungsbereich wächst im Bereich menschliche Ernährung am schnellsten?

Allgemeine Gesundheit und Wohlbefinden ist die am schnellsten wachsende Anwendung mit einem prognostizierten CAGR von 7,14 % bis 2031, da die Nachfrage über die Gewichtskontrolle hinaus auf Energie, Schlaf und Resilienz ausgeweitet wird.

Welche Region dominiert die globale Landschaft der menschlichen Ernährung?

Nordamerika führte im Jahr 2025 mit einem Anteil von 50,27 %, gestützt durch hohen Konsum von Nahrungsergänzungsmitteln, starke Apotheken- und E-Commerce-Netzwerke sowie eine reife Verbraucherbasis.

Seite zuletzt aktualisiert am: