Marktgröße und Marktanteil für Hot Dogs und Würstchen

Marktübersicht

| Studienzeitraum | 2020 - 2030 |

|---|---|

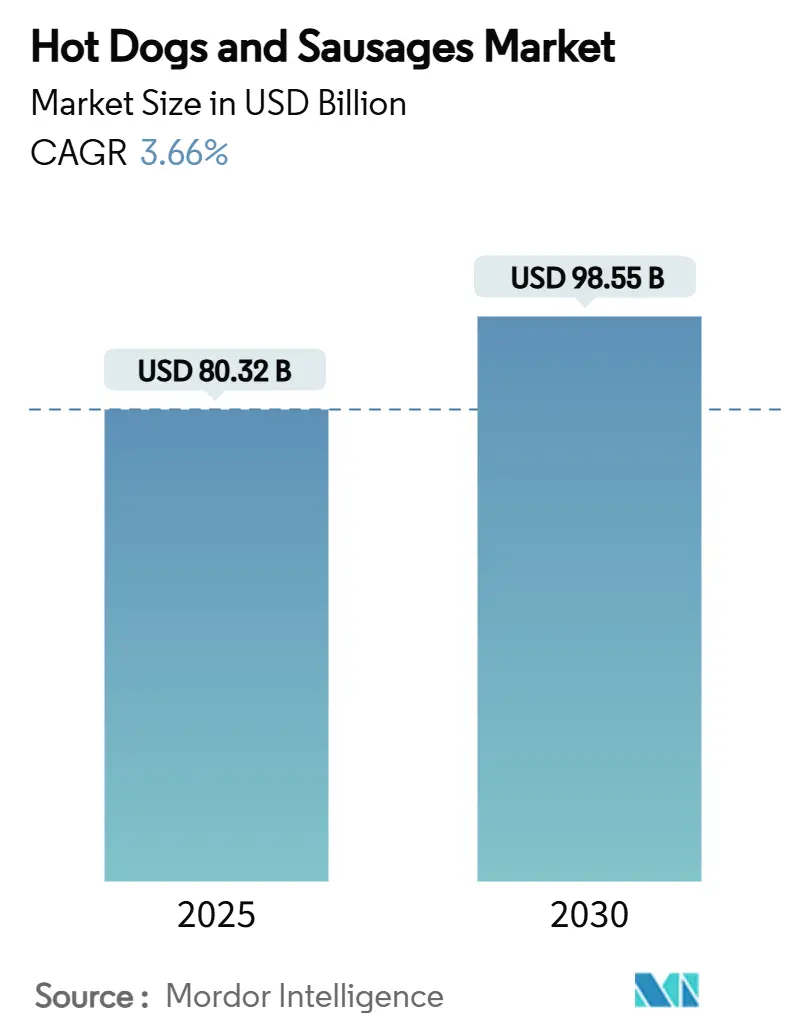

| Marktgröße (2025) | 82.32 Milliarden US-Dollar |

| Marktgröße (2030) | 98.55 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 3.66% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Hot Dogs und Würstchen von Mordor Intelligence

Die globale Marktgröße für Hot Dogs und Würstchen beträgt im Jahr 2025 82,32 Milliarden USD und wird voraussichtlich bis 2030 98,55 Milliarden USD erreichen, was einer CAGR von 3,66 % während des Prognosezeitraums entspricht. In den USA sind Hot Dogs mehr als nur Lebensmittel; sie sind ein kulturelles Grundnahrungsmittel. Der Nationale Rat für Hot Dogs und Würstchen unterstreicht dieses Gefühl: Amerikaner konsumierten zwischen dem Gedenktag und dem Tag der Arbeit 2025 rund 7 Milliarden Hot Dogs [1]Quelle: Nationaler Rat für Hot Dogs und Würstchen, "Sommer-Hot-Dog-Statistiken 2025," nhdsc.com. Dies unterstreicht nicht nur die starke saisonale Attraktivität, sondern auch die tief verwurzelte Präsenz von Hot Dogs in der amerikanischen Küche. Schnellservice- und Fast-Casual-Ketten diversifizieren ihre Speisekarten und führen regionale und Gourmet-Varianten ein. Die städtischen Lebensmittelszenen sind lebendig mit Angeboten wie Portillo's Chicago-Style-Hot-Dogs und koreanisch inspirierten käsegefüllten Würstchen. Der Trend zur Premiumisierung ist deutlich erkennbar, wobei Marken wie Applegate und Johnsonville die Führung übernehmen. Sie bringen Clean-Label- und aromatisierte Optionen auf den Markt, die aus hochwertigen Fleischstücken und natürlichen Därmen hergestellt werden. Die Region Asien-Pazifik entwickelt sich zum am schnellsten wachsenden Markt, wobei westliche Fleischsnacks, insbesondere verzehrfertige Wurstformate, an Bedeutung gewinnen. Die Widerstandsfähigkeit des Marktes ist auf eine Kombination aus kultureller Bedeutung, Bequemlichkeit, innovativen Produkten und einem sich ausdehnenden Vertriebsnetz zurückzuführen.

Wichtigste Erkenntnisse des Berichts

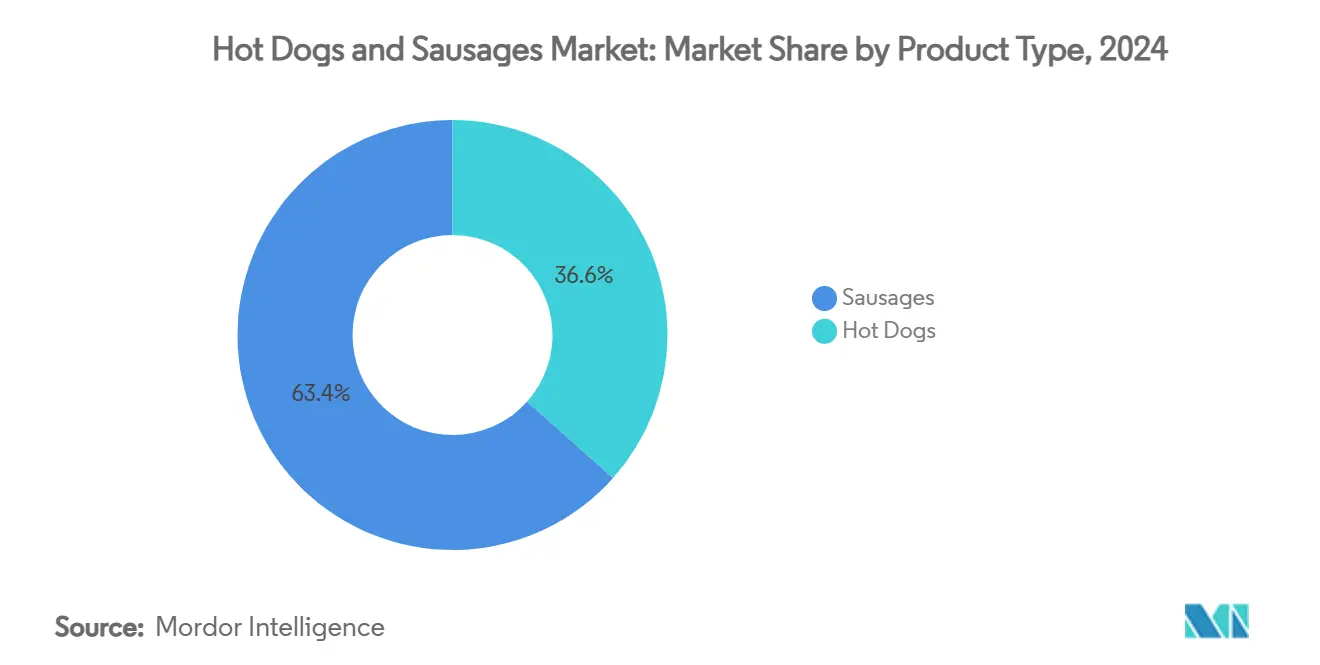

- Nach Produkttyp hielten Würstchen im Jahr 2024 einen Marktanteil von 63,54 % am Markt für Hot Dogs und Würstchen, während Hot Dogs bis 2030 die schnellste CAGR von 4,51 % verzeichnen sollen.

- Nach Fleisch-/Proteinquelle dominierte Schweinefleisch mit einem Anteil von 54,67 % an der Marktgröße für Hot Dogs und Würstchen im Jahr 2024; Huhn soll bis 2030 mit einer CAGR von 5,12 % wachsen.

- Nach Geschmack erfassten gesalzene klassische Varianten im Jahr 2024 einen Anteil von 74,43 %, während aromatisierte Optionen im gleichen Zeitraum mit einer CAGR von 6,23 % voranschreiten.

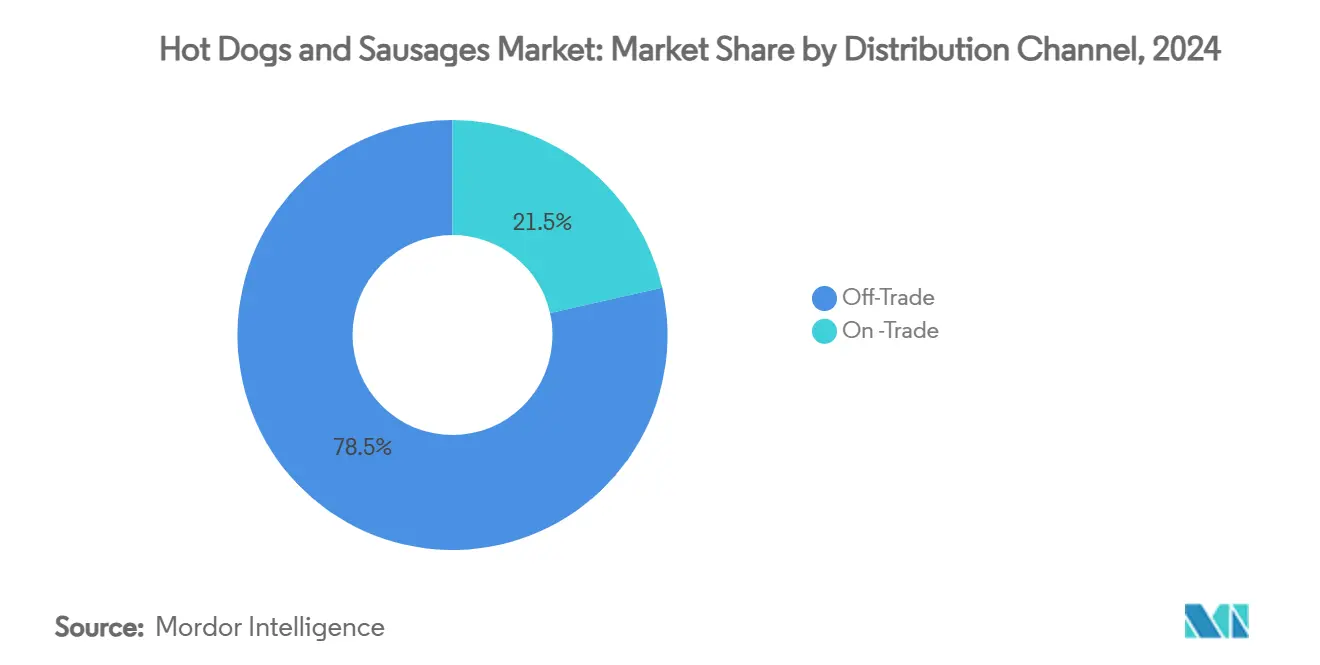

- Nach Vertriebskanal beherrschten Außer-Haus-Handelskanäle im Jahr 2024 78,53 % der Marktgröße für Hot Dogs und Würstchen; der Außer-Haus-Konsum expandiert bis 2030 mit einer CAGR von 5,41 %.

- Nach Verpackungsform entfielen auf gekühlte Produkte im Jahr 2024 59,94 % des Marktanteils, und gefrorene Produkte sollen bis 2030 eine CAGR von 4,93 % verzeichnen.

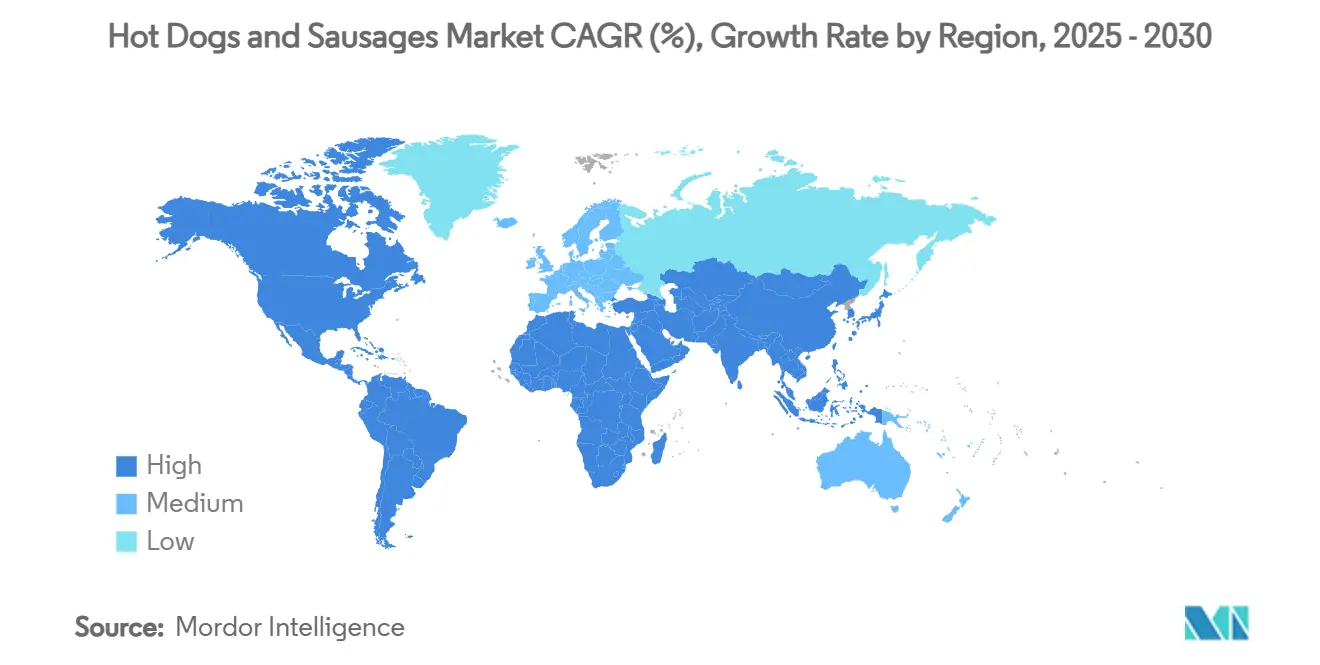

- Nach Geografie entfiel auf Nordamerika im Jahr 2024 ein Anteil von 39,43 %, und Asien-Pazifik soll bis 2030 eine CAGR von 6,44 % verzeichnen.

Globale Markttrends und Erkenntnisse für Hot Dogs und Würstchen

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Urbanisierung und sich wandelnde Lebensstile | +0.8% | Global (Asien-Pazifik führend) | Langfristig (≥ 4 Jahre) |

| Wachstum im Gastronomiebereich und bei der Freizeitgastronomie | +0.6% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Nachfrage nach Gourmet- und aromatisierten Fleischprodukten | +0.5% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Expansion von Supermarkt- und Einzelhandelskanälen | +0.4% | Global (Entwicklungsmärkte) | Langfristig (≥ 4 Jahre) |

| Strategische Investitionen wichtiger Marktteilnehmer | +0.3% | Nordamerika und Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Kulturübergreifende Beliebtheit von Fleischprodukten | +0.2% | Globale städtische Zentren | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Urbanisierung und sich wandelnde Lebensstile fördern die Nachfrage nach Convenience-Lebensmitteln

Urbanisierung und veränderte Lebensstile treiben den Markt für Hot Dogs und Würstchen voran und passen sich an neue Essgewohnheiten der Verbraucher an. Laut der IFIC-Umfrage zu Lebensmitteln und Gesundheit 2024 entschieden sich 56 % der Amerikaner im Jahr 2023 für Snacks oder kleinere Mahlzeiten anstelle traditioneller Mahlzeiten [2]Quelle: IFIC Foundation, "Umfrage zu Lebensmitteln und Gesundheit 2024," ificfoundation.org. Dieser Trend zum Essen unterwegs begünstigt Hot Dogs und Würstchen, die als schnelle, proteinreiche und tragbare Mahlzeitalternativen angesehen werden. Als Reaktion darauf bringen Einzelhändler Einzelportions-Wurstpakete und Fertiggerichte auf den Markt, die auf kleinere Haushalte und Alleinessende zugeschnitten sind. Convenience-Stores wie 7‑Eleven haben ihre Hot-Dog-Theken überarbeitet, um Pendler anzusprechen. Gleichzeitig haben Schnellservice-Ketten wie Nathan's Famous und Checkers Drive-In im Jahr 2023 wurstbasierte Mitnahme-Artikel eingeführt und damit den Snack-Trend genutzt. Darüber hinaus innovieren Hersteller mit gesünderen Rezepturen, wie fettarmen und pflanzlichen Würstchen, um gesundheitsbewusste Verbraucher anzusprechen. Die wachsende Beliebtheit von Essenslieferdiensten trägt ebenfalls zur Marktexpansion bei, da diese Produkte zunehmend in Online-Mahlzeitenpaketen und Liefermenüs angeboten werden. Diese Branchenbewegungen unterstreichen den Wandel hin zu snackähnlichem Konsum, der die Attraktivität von Hot Dogs und Würstchen verbreitert und das Marktwachstum ankurbelt.

Wachstum im Gastronomiebereich und bei der Freizeitgastronomie

Da das Auswärtsessen für viele Amerikaner zur Gewohnheit wird, steigt die Nachfrage nach Hot Dogs und Würstchen in Restaurants und Gaststätten stark an. Daten des USDA ERS unterstreichen einen bemerkenswerten Trend: Im Jahr 2023 verwendeten Amerikaner 55,7 % ihres Lebensmittelbudgets für das Auswärtsessen, was einem stattlichen Betrag von 1,5 Billionen USD entspricht, während Lebensmittelgeschäfte die verbleibenden 44,3 % oder 1,1 Billionen USD ausmachten [3]Quelle: USDA Wirtschaftsforschungsdienst, "Reihe zu Lebensmittelausgaben," ers.usda.gov . Diese Verschiebung bei den Ausgaben unterstreicht eine wachsende Verbraucherpräferenz für Bequemlichkeit und Essen unterwegs, Bereiche, in denen Hot Dogs und Würstchen glänzen. Als Reaktion auf diesen Trend führten Fast-Casual-Giganten wie Nathan's Famous und Checkers Drive-In im Jahr 2023 wurstorientierte Menüpunkte ein, die auf Snack-Enthusiasten und Spätabend-Gäste abzielen. Die Beliebtheit von Drive-throughs und Mitnahme-Angeboten ist gestiegen, wobei viele Betreiber Menüpunkte bevorzugen, die ihre Qualität während der Lieferung behalten. Dieser Trend begünstigt Würstchen, die für ihre Wärmeerhaltung und Vielseitigkeit in Wraps, Schüsseln oder Brötchen bekannt sind. Darüber hinaus hat der zunehmende Einfluss sozialer Medien auf Lebensmitteltrends die Sichtbarkeit von Hot Dogs und Würstchen verstärkt, wobei viele Marken Plattformen nutzen, um innovative Rezepte und Kombinationen zu präsentieren. Indem sie dem Wunsch des modernen Verbrauchers nach Komfort, Bequemlichkeit und Geschmack gerecht werden, treiben diese sich wandelnden Essgewohnheiten das Marktwachstum für Hot Dogs und Würstchen sowohl im Einzelhandel als auch im Gastronomiebereich voran.

Steigende Nachfrage nach Gourmet- und aromatisierten Fleischprodukten

Da Verbraucher zunehmend zu Premium-, global inspirierten und geschmacksreichen Fleischoptionen tendieren, verzeichnen die Kategorien Hot Dogs und Würstchen ein bemerkenswertes Wachstum. Kräftig aromatisierte Würstchen, wie solche mit Bourbon-Whiskey, koreanischem Grillgeschmack oder Chipotle-Cheddar, sprechen besonders Millennials und Käufer der Generation Z an. Diese jüngeren Bevölkerungsgruppen suchen nach intensiveren Geschmackserlebnissen und einem Hauch von Neuheit in ihren täglichen Mahlzeiten. Marken reagieren auf diese Nachfrage mit Innovationen wie Wright Brands Gourmet-Wurstlinks, die üppige Varianten wie Speck, Cheddar und Jalapeño bieten und Geschmack mit proteinreicher Ernährung verbinden. Dieser Anstieg des Interesses geht einher mit der aufblühenden Charcuterie-Kultur, bei der Verbraucher zunehmend für handwerklich hergestellte Fleischprodukte ausgeben und Handwerkskunst, Textur und regionale Authentizität schätzen. Darüber hinaus stärkt ein Fokus auf „Clean-Label”-Attribute wie nitratfreie Optionen, Erbschwein und verantwortungsvoll beschaffte Zutaten das Vertrauen und die Loyalität bei gesundheitsbewussten und ethisch denkenden Verbrauchern. Diese sich verändernden Präferenzen erweitern nicht nur das Produktangebot, sondern erheben Würstchen und Hot Dogs auch in den Status von Premium-Proteinoptionen und heben sie über ihre traditionelle Wahrnehmung als günstige Grundnahrungsmittel hinaus.

Kultureller Einfluss und kulturübergreifende Beliebtheit von fleischbasierten Produkten

Da globale Aromen zunehmend in die Mainstream-Speisekarten eindringen, tendieren abenteuerlustige jüngere Verbraucher zu Hot Dogs und Würstchen. Der Bericht der Nationalen Restaurantvereinigung von 2024 unterstreicht einen wachsenden Verbraucherhunger nach kräftigen, regionalen Geschmäckern und hebt südostasiatische Küchen, insbesondere koreanische Gerichte, als führende Lebensmitteltrends hervor [4]Quelle: Nationale Restaurantvereinigung, "Kulinarische Prognose 2024: Was ist angesagt," Restaurant.org, restaurant.org. Im Einklang mit diesen Trends integrieren sowohl Restaurants als auch Schnellservice-Restaurants (QSR) diese Aromen in ihre Fleischangebote. Städtische Gourmet-Hot-Dog-Lokale bieten beispielsweise koreanisch inspirierte Käse-Hot-Dogs mit Gochujang-Glasur und Wurstburritos mit Bulgogi-Fleisch an. Supermarkt-Feinkosttheken und Gastronomiebetriebe heben ebenfalls eine Reihe ethnischer Wurstvarianten hervor, von jamaikanischem Jerk und portugiesischer Linguiça bis hin zu südafrikanischem Boerewors. Indem sie diese kulturell inspirierten Angebote in die vertrauten Formate von Hot Dogs und Würstchen einbetten, befriedigen Unternehmen nicht nur den Wunsch der Verbraucher nach Neuheit und Authentizität, sondern fördern auch sowohl die Erstprobe als auch die Premiumisierung in Einzelhandels- und Gastronomiekanälen. Darüber hinaus machen diese globalen Fleischaromen in zeitlich begrenzten Angeboten in US-amerikanischen Ketten Furore, was es Marken ermöglicht, die regionale Attraktivität zu messen und multikulturelle Verbraucher der Generation Z und Millennials anzusprechen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Gesundheitsbedenken bei verarbeitetem Fleisch | -0.9% | Global (Entwickelte Märkte) | Langfristig (≥ 4 Jahre) |

| Volatilität bei Schweine- und Rindfleischpreisen | -0.7% | Global (Wichtige Erzeugerregionen) | Kurzfristig (≤ 2 Jahre) |

| Wettbewerb und Sättigung in reifen Märkten | -0.4% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Strenge Lebensmittelsicherheitsvorschriften | -0.3% | Global (Je nach Rechtsgebiet unterschiedlich) | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Gesundheitsbedenken und negatives öffentliches Bild aufgrund von Risiken durch verarbeitetes Fleisch

Da jüngere Verbraucher zunehmend zu saubereren Etiketten und gesünderen Proteinoptionen tendieren, stehen Hersteller von Hot Dogs und Würstchen unter zunehmendem Druck durch Gesundheitsbedenken im Zusammenhang mit verarbeitetem Fleisch. Hochkarätige Gesundheitswarnungen und Krebsrisikoeinstufungen haben negative Wahrnehmungen verstärkt und Marken dazu gezwungen, ihre Produkte zu reformulieren oder neu zu positionieren, oft zu erhöhten Betriebskosten. Der regulatorische Schwung gewinnt an Fahrt; beispielsweise prägen lebensmittelpolitische Überprüfungen in der EU und im Vereinigten Königreich die Diskussionen in US-amerikanischen Interessenvertretungskreisen, was mehrere Marken zu vorbeugenden Kennzeichnungsänderungen veranlasst hat. Darüber hinaus stellt die wachsende Beliebtheit pflanzlicher Alternativen traditionelle Fleischprodukte weiter heraus und drängt Hersteller dazu, ihre Portfolios zu diversifizieren. Darüber hinaus ermöglichen Fortschritte in der Lebensmitteltechnologie die Entwicklung innovativer Lösungen, wie fermentationsbasierter Konservierungsmethoden, die die Produktattraktivität steigern können. Während diese Herausforderungen groß erscheinen, eröffnen sie gleichzeitig Wachstumsmöglichkeiten durch Innovationen wie sauberere Rezepturen, Natriumreduzierungen und natürliche Konservierungsstrategien, die bei gesundheitsbewussten Verbrauchern Anklang finden. Indem Hersteller diese Probleme direkt angehen, schützen sie nicht nur ihren Ruf, sondern richten sich auch an der steigenden Nachfrage nach gesünderen Fleischalternativen aus.

Volatilität bei den Rohstoffpreisen für Schweine- und Rindfleisch

Im Jahr 2024 kämpften Verarbeiter in der Hot-Dog- und Wurstbranche mit steigenden Inputkosten, da die Futures für Lebendvieh und mageres Schweinefleisch stiegen. Während die Schweinepreise 2025 leicht sinken sollen, befinden sich die Rindfleischpreise auf einem Aufwärtstrend, was die Kostenplanung erschwert. Wetterbedingte Störungen haben nicht nur die Lieferketten belastet, sondern auch die Schweinefleischverarbeitungskapazität eingeschränkt. Dies war im Einzelhandel zu spüren, wo die Hot-Dog-Preise in fünf Jahren gestiegen sind, was die Herausforderung der Erschwinglichkeit unterstreicht. Hersteller, die bereits mit sinkenden Rinderbeständen und der zyklischen Natur der Viehproduktion zu kämpfen haben, stehen vor intensivierten Prognosehürden. Doch inmitten dieser Herausforderungen gibt es einen Silberstreifen am Horizont: Die Branche neigt zu strategischen Manövern wie vertikaler Integration, Absicherung und Automatisierungsinvestitionen. Diese Maßnahmen zielen darauf ab, die Verarbeitungskosten zu senken und die langfristige Widerstandsfähigkeit und Wettbewerbsfähigkeit zu stärken. Darüber hinaus erkunden Unternehmen alternative Proteinquellen, um das Produktangebot zu diversifizieren und Risiken im Zusammenhang mit traditioneller Viehzucht zu mindern. Ferner werden Fortschritte in der Kühlkettenlogistik eingesetzt, um die Effizienz der Lieferkette zu verbessern und Verschwendung zu reduzieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Würstchen dominieren trotz Hot-Dog-Wachstum

Im Jahr 2024 dominieren Würstchen den Markt für Hot Dogs und Würstchen mit einem Anteil von 63,54 %, was auf ihre Vielseitigkeit und kulturelle Integration zurückzuführen ist. Diese Führungsposition wird durch eine Verbraucherverschiebung hin zu anpassbaren, geschmacksreichen Optionen gestärkt, mit einem Anstieg global inspirierter Varianten wie Chorizo, Merguez und Longganisa sowohl im Einzelhandel als auch in der Gastronomie. Der wachsende Trend zu Charcuterie-Brettern und proteinreichen Mahlzeiten hat Würstchen zu einer bevorzugten Wahl für Bequemlichkeit und Genuss gemacht, insbesondere bei Millennials und der Generation Z, die auf der Suche nach Premium-Fleischerlebnissen sind.

Hot Dogs sind zwar ein kleineres Segment, übertreffen aber Würstchen mit einer prognostizierten CAGR von 4,51 % bis 2030. Schnellservice-Restaurants und Gourmet-Food-Trucks werten Hot Dogs mit gehobenen Belägen und globalen Aromen wie Gochujang-Mayo, Kimchi-Relish und Trüffel-Aioli auf und ziehen jüngere, abenteuerlustige Gäste an. Gesundheitsorientierte Innovationen, einschließlich nitratfreier und biologischer Weidehaltungsoptionen, verleihen Hot Dogs ebenfalls ein Premium-Makeover. Auf einer anderen Front wagen sich Wurstproduzenten in pflanzliche und hybride Fleischlösungen vor und nutzen den wachsenden Flexitarier-Trend, was das Wachstum in beiden Segmenten antreibt.

Nach Fleischtyp: Führungsposition von Schweinefleisch durch Hühnchenwachstum herausgefordert

Im Jahr 2024 beherrscht Schweinefleisch den Markt für Hot Dogs und Würstchen mit einem Anteil von 54,67 %. Seine starke Stellung ist größtenteils darauf zurückzuführen, dass Verbraucher zu vertrauten Aromen tendieren, insbesondere in regionalen und ethnischen Formen wie Chorizo, Bratwurst und italienischer Wurst. Über das Frühstück hinaus glänzen Schweinswürste bei Grillsessions und fügen sich nahtlos in den Alltag ein. Angebote wie würzige Räucherwürste und Ahornfrühstückslinks befriedigen diese Genussgelüste und festigen ihre Attraktivität. Darüber hinaus tragen die Erschwinglichkeit und die weite Verfügbarkeit von Schweinefleischprodukten zu ihrer Dominanz auf dem Markt bei.

Hühnchen etabliert sich als das am schnellsten wachsende Protein des Marktes mit einer prognostizierten CAGR von 5,12 % bis 2030. Dieser Anstieg unterstreicht einen breiteren Trend hin zu schlankeren, gesundheitsbewussten Entscheidungen. Käufer tendieren nun zu Produkten wie gegrillten Hühnerwürsten und Hot Dogs, insbesondere solchen mit reduziertem Natrium- und Fettgehalt. Marken wie Applegate und Aidells nutzen diesen Wandel und bringen hühnerbasierte Produkte auf den Markt, die Clean-Label-Zutaten und einen Proteinschub in den Vordergrund stellen. Darüber hinaus ermöglicht die Vielseitigkeit von Hühnchen als Proteinquelle den Herstellern, mit innovativen Aromen und Formaten zu experimentieren und eine breitere Verbraucherbasis anzusprechen.

Nach Geschmack: Traditionelle Dominanz mit Premium-Wachstum

Im Jahr 2024 dominieren klassische Aromen, insbesondere gesalzene, das Geschmackssegment für Hot Dogs und Würstchen mit einem beherrschenden Marktanteil von 74,43 %. Diese Dominanz unterstreicht eine weit verbreitete Verbraucherpräferenz für traditionelle, nostalgische Profile, insbesondere bei routinemäßigen Konsumzeiten wie Frühstück und Grillen. Diese vertrauten Aromen genießen eine robuste Regalpräsenz aufgrund der konsistenten Nachfrage über alle demografischen Gruppen hinweg. Sie werden oft in Mehrfachpaketen für den Familienkonsum verpackt, was den volumengetriebenen Umsatz sowohl im Einzelhandel als auch in der Gastronomie stärkt.

Andererseits gewinnen aromatisierte Varianten schnell an Boden mit einer prognostizierten CAGR-Wachstumsrate von 6,23 % bis 2030. Dieser Anstieg wird durch einen Trend zur Premiumisierung und sich verändernde Geschmackspräferenzen angetrieben. Globale und ethnische Einflüsse fördern Innovationen, wobei Aromen wie koreanisches Barbecue, mexikanischer Chipotle und mediterran kräuterinfundierte Würstchen zunehmend beliebt werden. Marken wie Aidells und Niman Ranch führen kräftige Aromen wie Ananas-Speck und Habanero-Cheddar-Würste ein, die auf jüngere Verbraucher mit einem Faible für abenteuerlustige Geschmäcker abzielen. Darüber hinaus sprechen limitierte saisonale Aromen und Clean-Label-Versprechen gesundheitsbewusste und neuheitssuchende Käufer an, steigern die Markensichtbarkeit und ermöglichen es Herstellern, Premium-Preise im Regal zu erzielen.

Nach Vertriebskanal: Dominanz des Außer-Haus-Handels mit Chancen im Außer-Haus-Konsum

Im Jahr 2024 dominieren Außer-Haus-Handelskanäle den Markt für Hot Dogs und Würstchen mit einem Anteil von 78,53 %. Dieser Trend ist größtenteils auf inflationsbewusste Verbraucher zurückzuführen, die Wert, Bequemlichkeit und Mahlzeitenvielseitigkeit zu Hause priorisieren. Einzelhandelsriesen wie Walmart und Kroger haben einen Anstieg der Verkäufe von Großpackungen Würstchen und Mehrfachpaketen Hot Dogs verzeichnet, insbesondere unter ihren Eigenmarken Great Value und Simple Truth. Convenience-Stores, angeführt von 7-Eleven, erweitern ihre Warmhaltetheken und bieten Mitnahme-Würstchen für beschäftigte Stadtpendler an. E-Commerce-Plattformen, insbesondere Amazon Fresh und Instacart, verzeichnen einen Anstieg der Nachfrage nach gekühlten Fleischpaketen und Abonnementboxen.

Außer-Haus-Konsumkanäle sollen bis 2030 mit einer CAGR von 5,41 % wachsen. Dieses Wachstum wird von Gastronomiebetreibern angetrieben, die Würstchen und Hot Dogs in Premium-, geschmacksorientierte Angebote verwandeln. Schnellservice-Ketten wie Wienerschnitzel nutzen diesen Trend, indem sie zeitlich begrenzte Aromen wie BBQ-Luau-Dogs und koreanische Barbecue-Würste einführen, die den Wunsch der Verbraucher nach Neuheit ansprechen. Ebenso verbessern Shake Shack und Portillo's das Hot-Dog-Erlebnis mit handwerklichen Brötchen und vom Koch ausgewählten Belägen. Für die Lieferung maßgeschneiderte Innovationen, wie Pret A Mangers vorverpackte Gourmet-Wurstbrötchen und Angebote von Geisterküchen, decken die steigende Nachfrage nach hochwertigen, tragbaren Fleischmahlzeiten.

Nach Verpackungsform: Gekühlte Produkte führen mit gefrorenem Wachstum

Im Jahr 2024 dominieren gekühlte Hot Dogs und Würstchen den Markt mit einem Anteil von 59,94 %, was eine starke Verbraucherneigung zu Frische, Clean-Label-Zutaten und der Bequemlichkeit von kochfertigen Optionen unterstreicht. Marken wie Applegate und Johnsonville haben diesen Verbrauchertrend geschickt genutzt und gekühlte Würstchen präsentiert, die nicht nur minimal verarbeitet und antibiotikafrei sind, sondern auch mit transparenter Kennzeichnung kommen. Käufer verbinden gekühlte Formate zunehmend mit Premium-Qualität und reduzierten Konservierungsstoffen. Diese Wahrnehmung fördert ein konsistentes Wachstum sowohl in Supermarkt-Feinkostbereichen als auch in Kühlregalen für Fleisch. Darüber hinaus unterstreicht die Beliebtheit von Mitnahme-Kühlwurstbrötchen in Convenience-Stores und Supermarkt-Feinkosttheken die Führungsposition dieses Segments, insbesondere bei städtischen, gesundheitsbewussten Verbrauchern.

Unterdessen ist das Segment der gefrorenen Produkte auf dem Vormarsch mit einer prognostizierten CAGR-Wachstumsrate von 4,93 % bis 2030. Dieser Anstieg ist auf Innovationen in der Gefrier- und Verpackungstechnologie zurückzuführen, die die Produktintegrität und Geschmackserhaltung gewährleisten. Marken wie Beyond Meat und Tyson sind an der Spitze und nutzen Schockfrost- und Dampfbeutelformate, um proteinreiche Wurstpastetchen einzuführen, die auf den beschäftigten Verbraucher zugeschnitten sind. Diese Marken nutzen auch den Trend zu portionskontrollierten, wiederverschließbaren Gefrierpaketen, die besonders für kleinere Haushalte und Flexitarier attraktiv sind, die Bequemlichkeit priorisieren und Lebensmittelverschwendung minimieren möchten. Marken wie Armour bedienen diese Nachfrage und bieten langlebige Dosenwürste an, die ideal für die Vorratshaltung sind.

Geografische Analyse

Im Jahr 2024 beherrscht Nordamerika mit einem Anteil von 39,43 % den globalen Markt für Hot Dogs und Würstchen, gestützt durch eine robuste Integration in die Gastronomie, einen hohen Pro-Kopf-Konsum und eine tief verwurzelte kulturelle Bedeutung. US-amerikanische Marken wie Ball Park, Nathan's Famous und Oscar Mayer führen das Feld an, aufgrund ihrer allgegenwärtigen Präsenz und nostalgischen Resonanz. Diese Marken wagen sich in Premium- und Clean-Label-Bereiche vor, wobei Oscar Mayer ungehärtete, nitratfreie Angebote einführt, um den sich verändernden Verbrauchergeschmäckern gerecht zu werden. Die fest verankerte Präsenz von Hot Dogs in Veranstaltungsorten wie Stadien, Convenience-Stores und Schnellservice-Restaurants, exemplifiziert durch Sonic Drive-Ins Gourmet-Hot-Dog-Menü, festigt die Vorherrschaft der Region.

Asien-Pazifik entwickelt sich zur am schnellsten wachsenden Region mit einer CAGR von 6,44 % bis 2030, angetrieben durch steigende Einkommen, Urbanisierung und einen zunehmenden westlichen kulinarischen Einfluss. Branchenriesen wie JBS machen bedeutende Fortschritte in Südostasien, exemplifiziert durch ihre Investition von 100 Millionen USD in Verarbeitungsanlagen in Vietnam, mit dem Ziel, die steigende Nachfrage zu nutzen. In China integrieren Marken wie Shuanghui (verbunden mit WH Group) westliche Geschmacksprofile in traditionelle Wurstformate. Gleichzeitig verzeichnen koreanische Unternehmen wie CJ CheilJedang ein gesteigertes globales Interesse an ihren Hot Dogs und wurstorientierten Snacks, aufgrund von Exporten und Fusionsprodukten, die mit K-Küche-Trends resonieren.

Europa und Lateinamerika zeigen eher etablierte oder moderat expandierende Märkte, beeinflusst durch traditionelle Konsumgewohnheiten und regulatorische Rahmenbedingungen. Europäische Platzhirsche wie Herta (unter dem Dach von Nestlé) und Wiesbauer führen das Feld an und bieten handwerkliche und regional geschützte Würste wie Bratwurst und Frankfurter an. In Lateinamerika bringen Marken wie Sadia (Teil von BRF S.A.) und San Rafael wertschöpfende Wurstprodukte auf den Markt, die auf lokale Geschmäcker zugeschnitten sind, insbesondere auf städtische Zentren in Brasilien und Mexiko, wo ein wachsender Appetit auf proteinreiche Convenience-Lebensmittel besteht, unbeeindruckt von breiteren wirtschaftlichen Herausforderungen.

Wettbewerbslandschaft

Der Markt weist eine moderat fragmentierte Struktur auf, wobei sich Unternehmen im Markt für Hot Dogs und Würstchen durch Markenpositionierung, Produktinnovation und zielgerichtetes Marketing differenzieren. Marken wie Tysons Hillshire Farm, Hormels Applegate und Johnsonville verfügen über diversifizierte Portfolios mit Clean-Label-, Bio- und Gourmet-Produkten. Ihr Marketing richtet sich zunehmend an gesundheitsbewusste und jüngere demografische Gruppen und betont Attribute wie nitratfrei und antibiotikafrei. Zum Beispiel spricht Applegates Engagement für „natürlich und biologisch” wellnessorientierte Käufer an, während Johnsonvilles Betonung auf kräftige Aromen und Herkunftsgeschichten bei traditionellen Verbrauchern Anklang findet.

Technologie spielt eine entscheidende Rolle bei der Verbesserung der betrieblichen Effizienz und der Gewährleistung der Produktkonsistenz bei Branchenführern. Unternehmen wie Hormel setzen auf fortschrittliche Automatisierung und KI-Systeme, um dem Arbeitskräftemangel und steigenden Produktionskosten entgegenzuwirken. Roboterschneidemaschinen übernehmen nun Aufgaben, die zuvor von Handarbeitern erledigt wurden, was die Ausbeute verbessert und Verschwendung minimiert. Darüber hinaus optimieren KI-gesteuerte vorausschauende Wartung und Echtzeit-Analysen das Bestandsmanagement und wahren Lebensmittelsicherheitsstandards.

Um den Marktanteil zu stärken und sich an verändernde Verbraucherpräferenzen anzupassen, konsolidieren Unternehmen und bauen ihre Produktionskapazitäten aus. JBS' Investition von 135 Millionen USD in die Erweiterung der Wurstproduktion in Iowa und Johnsonvilles Übernahme von Salm Partners unterstreichen einen Trend zur vertikalen Integration und gestärkten Fertiggerichte-Angeboten. Kooperationen mit lokalen Einzelhändlern und Schnellservice-Restaurantketten beschleunigen ihren Eintritt in Außer-Haus-Handels- und Mitnahmemärkte. Diese Strategie steht im Einklang mit Gesundheits- und Nachhaltigkeitsbewegungen und positioniert sie für vielversprechendes Wachstum.

Branchenführer für Hot Dogs und Würstchen

Tyson Foods, Inc.

Hormel Foods Corporation

Maple Leaf Foods, Inc.

Johnsonville, LLC

WH Group Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: JBS USA enthüllte ein Greenfield-Werk im Wert von 135 Millionen USD in Perry, Iowa, das 500 Arbeitsplätze schaffen und 130 Millionen Pfund Wurstkapazität hinzufügen wird, wobei die erste Produktion für Ende 2026 geplant ist.

- Juni 2025: Tyson Foods brachte Wright Brand Premium-Wurstlinks in drei Geschmacksrichtungen mit 12–13 Gramm Protein pro Portion auf den Markt und zielt auf einen nationalen Rollout bis Herbst 2025 ab.

- März 2025: JBS verpflichtete sich zu 100 Millionen USD für zwei neue vietnamesische Fleischverarbeitungsanlagen mit Schwerpunkt auf Multi-Protein-Linien unter Verwendung brasilianischer Rohstoffe.

- Juli 2024: Smithfield Foods schloss die Übernahme von Cargills Trocken-Wurstwerk in Nashville ab und steigerte die jährliche Produktion um 50 Millionen Pfund.

Globaler Berichtsumfang für Hot Dogs und Würstchen

| Hot Dogs |

| Würstchen |

| Schwein |

| Rind |

| Huhn |

| Sonstige |

| Aromatisiert |

| Gesalzen/Klassisch |

| Außer-Haus-Konsum | |

| Außer-Haus-Handel | Supermärkte und Verbrauchermärkte |

| Convenience-Stores und Lebensmittelgeschäfte | |

| Online-Einzelhandelsgeschäfte | |

| Sonstige Kanäle |

| Gekühlt |

| Gefroren |

| Haltbar/Konserve |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Spanien | |

| Niederlande | |

| Polen | |

| Belgien | |

| Schweden | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Indonesien | |

| Südkorea | |

| Thailand | |

| Singapur | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Chile | |

| Peru | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Südafrika |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Nigeria | |

| Ägypten | |

| Türkei | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Hot Dogs | |

| Würstchen | ||

| Nach Fleischtyp | Schwein | |

| Rind | ||

| Huhn | ||

| Sonstige | ||

| Nach Geschmack | Aromatisiert | |

| Gesalzen/Klassisch | ||

| Nach Vertriebskanal | Außer-Haus-Konsum | |

| Außer-Haus-Handel | Supermärkte und Verbrauchermärkte | |

| Convenience-Stores und Lebensmittelgeschäfte | ||

| Online-Einzelhandelsgeschäfte | ||

| Sonstige Kanäle | ||

| Nach Verpackungsform | Gekühlt | |

| Gefroren | ||

| Haltbar/Konserve | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Spanien | ||

| Niederlande | ||

| Polen | ||

| Belgien | ||

| Schweden | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Indonesien | ||

| Südkorea | ||

| Thailand | ||

| Singapur | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Chile | ||

| Peru | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Südafrika | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Nigeria | ||

| Ägypten | ||

| Türkei | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Hot Dogs und Würstchen?

Die Marktgröße für Hot Dogs und Würstchen beträgt im Jahr 2025 82,32 Milliarden USD und wird voraussichtlich bis 2030 98,55 Milliarden USD erreichen.

Welches Segment führt den Markt nach Produkttyp an?

Würstchen führen mit einem Anteil von 63,54 % im Jahr 2024, obwohl Hot Dogs mit einer CAGR von 4,51 % schneller wachsen sollen.

Warum gewinnt Hühnchen als Proteinquelle an Bedeutung?

Hühnchen bietet einen geringeren Gehalt an gesättigten Fettsäuren und wettbewerbsfähige Preise, was eine CAGR von 5,12 % antreibt, die die Dominanz von Schweinefleisch herausfordert.

Welche Region wächst am schnellsten?

Asien-Pazifik verzeichnet die höchste regionale CAGR von 6,44 % bis 2030, angetrieben durch Urbanisierung und steigende verfügbare Einkommen.

Seite zuletzt aktualisiert am: